Особенности предоставления займов

Долгосрочные кредиты отличаются от краткосрочных. Они имеют свои особенности и нюансы, о которых должен знать каждый заемщик.

- Сниженная процентная ставка. Выдавая микрозаймы до одного года, МФК предлагают низкую процентную ставку ‒ 0,5-0.8% в сутки. Однако, несмотря на пониженный процент, переплата будет больше, чем, если бы вы оформили кредит на 30 дней со ставкой 2% в день.

- Регулярное погашение. Вносить обязательный платеж нужно будет каждую неделю или один раз в две недели, в зависимости от условий кредитования в микрофинансовой организации. Платеж будет включать в себя сумму долга и проценты по кредиту.

- Отсутствие пролонгации. В большинстве случаев при оформлении долгосрочных займов договор нельзя пролонгировать. Если вернуть кредит не представляется возможным можно написать заявление на реструктуризацию долга.

- Большая сумма лимита. Микрокредитными компаниям невыгодно выдавать на длительный срок маленькие займы, поэтому сумма кредитования со сроком более 6 месяцев начинается с суммы 100 000 рублей и выше.

- Срок кредита. Долгосрочными являются микрокредиты продолжительностью от 3 месяцев до одного года. Заемщик может досрочно погасить задолженность, уведомив заранее кредитора, согласно условиям действующего соглашения.

Проценты МФО при просрочке возврата займа

Надеюсь, все уже знают, с 29 марта 2016 г законодатель ограничил размер процентов, который МФО могла начислить и взыскать по займу, до 4х кратного размера.

С 01 января 2017 года этот размер был уменьшен до 2х кратного размера. Начислять проценты по долгу отныне можно теперь не на всю сумму займа, а на сумму не погашенного долга и в том случае, когда сумма процентов достигнет двухкратной суммы займа — начисление процентов прекращается. Вот как это прописано в законе.

После принятия поправок в закон ЦБ выпустил Сборник вопросов и ответов по вопросам деятельности МФО — полезный документ. В нем в том числе приведены примеры расчета процентов при просрочке по займу и так далее.

Нововведения безусловно радуют. Но они не имеют обратной силы. А большие суммы МФО продолжают взыскивать в судах по старым займам, но надеюсь, скоро и это прекратится. Почему?

В новом Обзоре ВС (вопрос 9) прямо указано, что

Что это значит? Если займ выдается на 7 дней, а спустя 3 года или более того (я знаю случаи взыскания и по срокам 5-6 лет, платя понемногу заемщик, тем самым, прерывал исковую давность) банк подает иск в суд на сумму 100 000 из расчета 730 процентов годовых — такие требования теперь можно оспорить по неправомерности начисления процентов по займу на период просрочки.

Закон позволял устанавливать повышенный процент для займов (что признавалось неоднократно ВС законным и процент не снижался или снижался очень редко) в виду их краткосрочности. Ведь МФО тоже нужно заработать? Никто это и не отрицал. Но на практике получалось, что МФО не просто зарабатывала, а буквально оставляла без штанов бедного заемщика, уже успевшего забыть, что он должен 3 тыс. МФО.

То есть процентов не будет вообще?

Будет, ВС указал, что по истечении срока займа процент должен рассчитываться исходя из средневзвешенной процентной ставки по кредитам ЦБ РФ — а это уже совсем другие суммы. Все просто и понятно. Жаль, что Обзор не вышел раньше — многим бы людям он помог в судебных спорах. Да, неустойка и штраф никуда не денутся и МФО по прежнему имеет право их начислять (с 01 января 2017 года — только на непогашенную часть суммы займа) — но в этом случае у должника есть право заявить ходатайство об их снижении и суд, как правило, ходатайство удовлетворяет по ст. 333 ГК РФ.

В Обзоре рассматриваются также многие другие вопросы, в том числе — о правомерности передачи персональных данных коллекторам. Суд поддержал доводы заявителя и признал незаконной передачу ПД третьему лицу.

от (Обновлено: 12.02.2020)

Первое регулирование переплаты

Было внедрено с 29 марта 2016 года. Действовало менее года – по 1 января 2017. Максимальная переплата не может превышать четырех объемов изначально взятой в профильной компании в долг суммы. Такой стандарт применяется для любых долговых обязательств. Хоть своевременно выплаченных, хоть с нарушением графика. Например, если оформлено в качестве микрозайма 6000 рублей, то независимо от ежедневной ставки, срока просрочки, размера нестойки и т.д. компания не сможет взыскивать более 30000 рублей. В этот объем входят основной долг (6000) и максимальная четырехкратная переплата (24000).

Если МФО начисляет штрафы, как бороться

К пример, вы взяли в МФО 15 000 ₽. Максимальный долг по микрозайму будет 37 500 ₽, а если вы частично оплачивали долг, то меньше. Если после просрочки вам пришел счет на 100 тысяч — обращайтесь в суд или к финансовому омбудсмену за защитой своих прав.

Сумма будет снижена. Договор микрофинансирования в части процентов признают недействительным, а микрофинансовой организации грозят штраф и проверка ЦБ.

МФО и коллекторы часто пытаются воспользоваться юридической неграмотностью населения. Как МФО разводят население?

Завышение процентов и скрытые комиссии

Например, вы подписываете договор, получаете 15 000 ₽ и должны отдать 20 000 ₽ через месяц. Но в договоре мелким шрифтом указаны условия, которые влекут дополнительные начисления: вначале комиссия за внесение денег, а потом штраф за неуплату комиссии. И вместо 20 тысяч вы уже должны 25 тысяч рублей.

Подобные вещи нельзя спускать на тормозах. Закон о защите прав потребителей предусматривает, что при получении товара или услуги (а заем классифицируется как услуга от МФО) человек должен получить полную информацию об объекте. Если вам не сообщили при оформлении микрозайма о скрытых платежах, не указали эти суммы на первой странице договора займа, вы можете оспорить суммы.

Если вам насчитали больше, чем обещали при заключении договора, обратитесь за юридической помощью по долгам перед микрофинансовыми организациями. На бесплатной консультации юрист оценит ситуацию и расскажет, как выгоднее и проще бороться в вашем случае.

Также вам будет полезна статья Как пожаловаться на МФО с образцами жалоб в ЦБ, Прокуратуру, СРО и полицию.

Заказать бесплатную консультацию юриста

Устные договоренности о частичном погашении с целью избежать взыскания долгов

А потом оказывается, что взыскания не избежать, потому что устные соглашения к делу не пришьешь и в суде не предъявишь.

Таким подходом грешат коллекторы после выкупа долгов МФО. Они ласково предлагают «отдать 5 000 рублей и забудем о проблеме». Человек, увидев свет в конце тоннеля, одалживает деньги у брата, у свата или у соседа, передает их коллектору. Но претензии только ужесточаются. Коллекторы мигом забывают об обещаниях и начинают третировать должника.

Образец соглашения о снижении долга с коллекторами

(165.2 КБ)

- Если МФО или коллекторское агентство предлагают какие-то варианты, сначала подпишите официальное соглашение, а потом вносите деньги.

- Не платите наличными на руки, только переводом на счет компании (не сотрудника).

Договоренности нужно фиксировать документально, а квитанции об оплате сохранять.

МФО подала в суд — что делать

МФО обращаются за судебным приказом, когда человек не платит 3-4 месяца. Эта процедура не требует вызова сторон в судебную инстанцию. Судья рассматривает документы, которые представил заявитель, и выносит приказ. Далее документ направляется должнику, и тот может оспорить приказ, подав письменные возражения.

Проблема в том, что на обжалование предоставляется только 10 дней, и многие должники об этом не знают. Судебные решения направляются заказным письмом: если почтальон принес уведомление, но человек не забрал корреспонденцию, либо не отреагировал вовремя, то письмо будет считаться полученным. Если в течение 10 дней человек не направил возражения, то приказ вступает в силу. МФО обратится в службу судебных приставов за взысканием.

Заявление об отмене суд приказа

(22.4 КБ)

Ходатайство о восстановлении срока отмены суд приказа

(17.6 КБ)

Срок 10 дней можно восстановить, если человек не получил письмо из суда не по своей вине: был в больнице, переехал, или, к примеру, суд допустил ошибку в адресе.

Но часто должники игнорируют почтовую корреспонденцию, зная, что там претензии из банков и от коллекторов. МФО рассчитывает, что судебный приказ не будет оспорен и вступит в силу. Тогда человек уже не сможет заявить ни о пропуске срока исковой давности, ни о несоразмерности процентов.

МФО и коллекторы указывают максимальные проценты и штрафы, подают на взыскание займов с истекшим сроком давности, а мировые судьи не глядя все это удовлетворяют. О свершившемся правосудии заемщик узнает от пристава, когда ФССП списывает деньги со счета или из зарплаты.

Звоните юристу сразу же, как только узнали о приказе, чтобы отменить взыскание и вернуть деньги.

Бесплатная консультация юриста по отмене приказа

Реструктуризация долга

Давайте проясним, когда граждане действительно могут просить о реструктуризации долга по микрозайму. В первую очередь, рассматриваются заявления граждан, у которых зафиксировано наличие коронавирусной инфекции. Чтобы доказать свое положение, граждане должны предоставить кредитору документ из медучреждения, который подтверждает диагноз.

Такие граждане могут попросить о полной приостановке платежей по займу, либо о снижении размера выплат. Участникам рынка поступили рекомендации оперативно принимать такие заявления и удовлетворять их, поэтому, скорее всего, у заемщиков, попавших из-за инфекции на больничный, не будет проблем.

Также заемщикам, которые заразились коронавирусом, не будут начислять штрафные санкции. А если неустойка уже была начислена, то компании отменят ее. При этом, кредитная история граждан останется незапятнанной

Сегодня это очень важно, поскольку получить новый кредит или микрозайм с плохой кредитной историей представляется сложной задачей

Но не только заболевшие заемщики испытывают сложности с возвратом средств. Многие граждане жалуются на трудную жизненную ситуацию, на которую повлияла, в том числе коронавирусная инфекция и связанные с нею ограничения. Они, как и прежде, могут оформить в компании продление срока займа. Это специальная услуга от микрофинансовых организаций, в рамках которой можно перенести на 1-4 недели выплаты по своему займу. Такая услуга предоставляется некоторыми компаниями на платной основе, но зато она позволяет получить важную передышку. Во время такого отпуска гражданин сможет решить свои финансовые проблемы и уже вернется к оплате долга. При этом сумма долга не вырастет из-за штрафов, а кредитная история будет чистой.

Специальный займ до зарплаты по-новому

ФЗ-No554 содержит такое понятие, как займ «До зарплаты», к которому не относятся вышеуказанные ограничения. Законодатели определили конкретный вид займа, который выдается в размере до 10 тыс. руб. включительно на срок до 15 дней. Для такого займа установлены специальные условия.

Общая переплата (проценты) по займу не может превышать 30% от выданной суммы за весь срок, а ежедневная сумма процентов не может быть больше 200 рублей. Такой микрокредит нельзя продлевать. Микрофинансовым организациям запрещается увеличивать сумму займа.

Рассчитаем максимальную процентную ставку по такому займу исходя из введенных ограничений.

Например, заемщик хочет получить микрозайм до зарплаты на максимально допустимую сумму и срок — 10000 руб. на 15 дней. Чтобы посчитать максимальную переплату в рублях, нужно воспользоваться формулой:

В — сумма займа

С — установленные законом 30% от суммы займа

Мы узнали, что если заемщик хочет получить микрозайм 10000 рублей на 15 дней, то максимальная сумма переплаты не должна превышать 3000 руб. Осталось узнать, сколько это будет в процентах за сутки.

Для начала нужно рассчитать переплату за 1 день займа. Для этого нужно разделить переплату на количество дней:

В — переплата (3000 руб.)

Е — количество дней займа

Подставляем известные данные в формулу и получаем:

Мы получили переплату за 1 день микрозайма, теперь рассчитаем процент за 1 день.

А — переплата за 1 день

С — сумма займа

Подставляем известные данные в формулу и получаем:

Получается, что максимальная процентная ставка по краткосрочным займам на сумму до 10 т.р. сроком до 15 дней не должна превышать 2% в сутки. Ограничения на 1.5% и 1% коснутся лишь тех займов, которые отличаются по условиям от установленных законодателями.

Особенностью такого займа является то, что МФО не имеет права начислять проценты после того, как сумма начисленных процентов достигнет 30% от первоначального займа. Исключением являются пени в размере 0.1% от просрочки за каждый день.

Чтобы рассчитать пени, нужно воспользоваться формулой:

В – сумма просроченной задолженности

С – количество дней просрочки

Допустим, сумма просроченной задолженности составит 3000 рублей, а общая просрочка 28 дней. Чтобы рассчитать сумму пени за это время, нужно вставить известные величины в приведенную выше формулу:

За 28 дней просрочки в размере 3000 рублей пени составят 84 рубля.

Если заемщик получит небольшой микрокредит и не сможет расплатиться, кредитор не сможет взыскать с него больше, чем сумма займа +30% + пени 0.1% от долга за каждый день. Это условие ограничит кабальные условия оформления краткосрочных займов.

Максимальная переплата по микрозаймам

Изменения в правилах хоть и вступили в силу с 1 января 2020 года, но были введены ещё в 2019 году в виде закона о микрозаймах. Основные изменения касаются не только переплаты в связи с долговыми обязательствами сроком менее года.

Нормы закона о микрозаймах, изданного в 2019 году и который начнёт действовать с 1 января 2020 года, распространяются только на договора, которые были заключены уже после введения изменённых правил предоставления денег в долг.

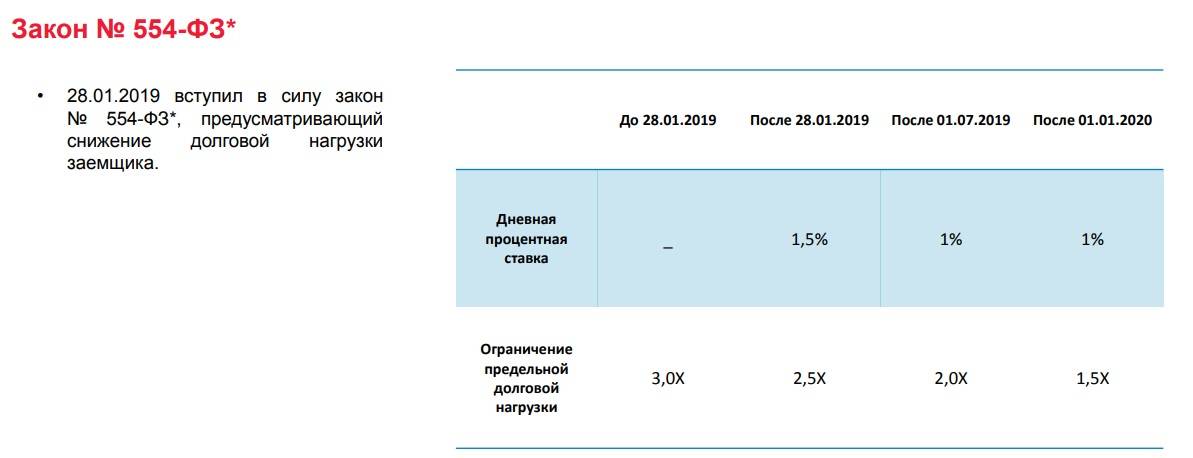

Можно выделить 3 периода, учтя все новшества, которые предусматривает Федеральный закон № 554-ФЗ от 27.12.2018.

Период оформления микрозаймов – с 28 января 2019 года по 1 июля 2019 года. Использовано два ограничения по переплате:

- Ежедневная ставка не должна превышать 1.5%;

- Объём возвращаемых денег сверх не должен быть больше 2,5-кратной суммы, взятой в долг;

Если заем оформлен в период с 1 июля 2019 года по 1 января 2020 года:

- Ежедневная ставка до 1%;

- Переплата не должна быть больше 2-кратной суммы, взятой в долг;

Период займа после 1 января 2019 года:

- Ставка – 1%;

- Объём денег, который возвращается сверх суммы долга, не должен превышать 1.5-кратного объёма долга;

Один нюанс – переплаты, указанные выше, относительно главной суммы займа включают кроме процентов за пользование средствами микрофинансовых организаций (МФО) ещё и неустойку, то есть имеются определённые чёткие ограничения на рассматриваемые долговые обязательства.

«Обещать — не значит жениться!»: о телефонном взыскании просроченных займов

Также стоит рассказать о нововведениях для коллекторских агентств и МФО в плане взыскания просроченной задолженности. Коллекторы часто предлагают гражданам списать часть задолженности в приватных разговорах. Например, поступают предложения: «Вы заплатите сегодня 5 тыс. рублей, а остальные 15 тыс. мы вам спишем, вы не будете должны».

Человек верит и вносит. Но через пару дней начинается ужесточенная атака: взыскатели продолжают давление и требуют полного возврата. На все возражения они отвечают: мол, читайте кредитный договор.

В Минюсте РФ разработали проект по защите прав должников в рамках взыскания просроченных займов до суда. Речь идет о законопроекте с ID .

Эти поправки будут внесены:

- в № 151-ФЗ «О микрофинансовых организациях»;

- в № 230-ФЗ, которым устанавливаются положения о коллекторской деятельности.

Также новый проект устанавливает свой порядок регулирования такого взаимодействия:

- МФО обязана для начала обратиться в ФССП. Это можно сделать на портале Госуслуг.

- Нужно составить заявление, к которому прилагаются документальные подтверждения о наличии ПО и оборудования по ведению записей.

- Переписка с должниками осуществляется по электронной почте, если заемщик указывал e-mail при оформлении микрозайма.

- ФССП по собственному усмотрению устанавливает ограничения некоторых способов взаимодействия с должниками. Сроки запрета — до двух месяцев.

- МФО по возможности привлекают робота-коллектора, который будет отправлять голосовые сообщения должникам и общаться с ними по скриптам.

- С третьими лицами по договору микрозайма взыскатели будут общаться только после письменного согласия этих граждан. При желании они их отзывают.

Закон о микрозаймах

Закон № 151-ФЗ действовал с 2011 года, но в 2018 году законодатели решили ужесточить меры. Это было связано с ростом закредитованности населения, а также с нечестной игрой некоторых организаций. Они намеренно пользовались финансовой безграмотностью клиентов и в результате успешно доводили простых работяг до долговой ямы.

В 2018 году (в силу вступил в 2019) был принят № 554-ФЗ, которым вносились изменения в законы о потребительском кредитовании и об МФО. В частности, новый проект ужесточил положения по процентным ставкам и по лимитам просрочки. Были установлены новые требования к коллекторским агентствам и к МФО.

Как и в других проектах, законодатели использовали многоступенчатую систему для введения поправок. Было выделено 3 этапа для перехода.

Так, с января 2019 года:

Микрозаймы без обеспечения были выделены в отдельную категорию. Индикаторы такого займа:

размер до 10 тыс. рублей;

максимальная переплата — 30%;

наибольший лимит процентов в сутки — 200 рублей;

по процентам не должно в целом набежать больше 3000 рублей;

срок до 15 дней;

дневная ставка по займу составляет до 1,5%;

размер неустойки за сутки — до 0,1%;

возможность продления договора не применяется.

В целом займам, которые выдаются сроком до 1 года, нельзя «вырасти» на сумму, которая бы превышала 2,5 раза от первоначальной суммы кредита. Сюда включаются пени, штрафы, проценты и остальные платежи.

В сфере микрозаймов достаточно строго регламентирована деятельность организаций: выдавать микрокредиты вправе только ООО, которые зарегистрировали предоставление микрозаймов как вид деятельности. Также обязательно требуется включение в реестр ЦБ

Важно, чтобы эти требования были выполнены — в противном случае кредитор не сможет потребовать вернуть средства по договору. Выкупать просроченные микрозаймы физлиц вправе только коллекторские агентства, включенные в реестр ФССП и получившие лицензию

Также такое право есть у граждан, но только при согласии заемщика.

С 1 июля 2019 года в силу вступил второй пакет поправок. В частности:

- максимальная суточная ставка по займам снижалась до 1% (вместо 1,5%);

- размер долговых обязательств по одному займу уменьшили с 2,5 раз до двухкратного размера. Например, если вы взяли 10 тыс. рублей, то вы отдадите не больше 30 тыс. рублей.

С 1 января 2020 года начал работать третий пакет правок. МФО теперь вправе требовать за просроченный заем сумму, размер переплаты по которой вырастет не больше чем в 1,5 раза. То есть с 10 тыс. рублей вы отдадите до 25 тыс. рублей. В эти начисления входят штрафы, пени и проценты в МФО.

Споры с МФО

Несмотря на установленные законом ограничения и запреты, многие микрофинансовые организации ведут себя очень умно, если не сказать хитро. Что же происходит на практике?

Н. в предусмотренный договором срок сумму займа не вернул, проценты не уплатил. 01.10.2018 МФО присылает почтой Н. требование об уплате основной суммы долга 10 000 руб. и процентов, исходя из 750% годовых, предусмотренных договором – 2 739,73 руб., итого 12 739,73 руб.

Данное требование Н. игнорирует, долг и проценты не платит. 01.11.2018 МФО подает мировому судье заявление о выдаче судебного приказа о взыскании основного долга 10 000 руб. и процентов (750% годовых) 94 109,59 руб.

Мировой судья благополучно взыскивает требуемую МФО сумму, при этом не извещает Н. о выдаче судебного приказа, или Н. не получает письмо из суда с судебным приказом.

В один прекрасный момент с зарплатной карты или с банковского счета Н. списываются денежные средства 104 109,59 руб. в счет исполнения судебного приказа.

А вот как должна быть правильно начислена задолженность – варианты, которые нужно пытаться доказать в суде при оспаривании размера процентов:

1) период действия договора микрозайма с 01.08.2017 по 20.08.2017 (20 дней), основной долг 10 000 руб. проценты по договору за 20 дней (750% годовых) = 4 109,59 руб. проценты за период с 21.08.2017 по 01.11.2018 (согласно ключевой ставке ЦБ РФ) = 922,46 руб. Итого проценты, подлежащие взысканию = 5 032,05 руб.

2) по договорам, заключенным до 01.01.2017, если заем заемщиком не оплачивался, то максимальная сумма процентов, на которую может рассчитывать МФО в суде: 10 000 х 3 (троекратно к основному долгу) = 30 000 руб. (по договорам, заключенным с 29.12.2015 по 31.12.2016, 10 000 х 4 = 40 000 руб. (четырехкратно к основному долгу).

3) по договорам, заключенным с 01.01.2017, если займ оплачен заемщиком и, к примеру, были выплачены полностью проценты, а сумма основного долга осталась 5 000 руб., то проценты должны быть рассчитаны так: 5 000 х 2 (двухкратная сумма процентов) = 10 000 руб.

Отличается от взысканной через судебный приказ суммы?

Что делать, если нет возможности вернуть долг?

Существует два основных механизма оптимизации финансовой нагрузки должника МФО.

1. Реструктуризация долга.

Реструктуризация представляет собой соглашение между кредитором и заемщиком, по которому вносятся изменения в условия договора займа. Для этого заемщику следует обратиться в МФО с письменным заявлением. В нем должны быть подробно изложены причины невозможности возврата кредита на существующих условиях. В зависимости от обстоятельств МФО может дать согласие на реструктуризацию или отказать в ней.

Чаще кредитор идет навстречу тем заемщикам, которые хотят снизить размер ежемесячного платежа за счет увеличения срока кредитования. Такая сделка выгодна для МФО: клиент получит возможность выплачивать каждый месяц меньшие суммы, но переплата по кредиту значительно вырастет за счет увеличения срока.

2. Рефинансирование задолженности.

Под рефинансированием понимается перекредитование – получение нового займа на более выгодных условиях для полного или частичного погашения предыдущего.

Схема перекредитования через другой банк или МФО выглядит следующим образом. Заемщик оформляет кредит в банке, который погашает существующую задолженность перед МФО. Если новый заем превышает долг, то оставшаяся его часть используется по усмотрению заемщика.

Рефинансирование избавит должника от назойливых коллекторов и поможет снизить процентную ставку по задолженности. Но при условии, если заемщик перекредитуется не через другую микрофинансовую организацию, а через крупный надежный банк.

Часто сами МФО предлагают своим клиентам рефинансировать долг на льготных условиях. Категорически не рекомендуется это делать через микрофинансовую организацию, в которой взят первоначальный заем. Обычно вместо льготных условий заемщики получают лишь увеличение размера задолженности. Происходит это так.

Человека убеждают досрочно закрыть долг по первому договору. Для этого просят подписать второй договор займа и обещают более выгодные условия. Но фактически МФО включает в сумму основного долга по второму договору проценты по первому займу, и на эту сумму, значительно увеличенную, снова начисляют проценты. Сумма займа по второму договору так и остается на бумаге: вместо денег заемщик получает вдвое увеличенный долг. Такие цепочки могут включать от трех до пяти перезаключенных договоров. Цель таких манипуляций – увеличение задолженности обманным путем.

Закон об МФО 2018 года

В декабре 2018 года законодатель начал упорядочивать работу агентств по оформлению быстрых кредитов.

Кроме этого, он ужесточил требования непосредственно к организации деятельности микрофинансистов и коллекторов.

Хотя новые правила для сферы микрокредитования были приняты в январе 2019, поправки вступали в силу тремя этапами, чтобы микрофинансовый рынок успел постепенно перестроиться под новые правила.

Поправки, вступившие в силу с 28 января 2019 года:

- Выделен особняком тип микрозайма без обеспечения. Его параметры: до 10 000 рублей, выдается на 15 суток без права пролонгации. Совокупный размер переплаты не должен превышать 30% от тела займа, соответственно, максимальная сумма процентов в день не может быть более 200 руб., а объем процентов — не более 3000 руб. Неустойка за просрочку составляет 0,1% в день от суммы непогашенного долга.

- Максимальная ставка за день пользования микрозаймом ограничена до 1,5% в сутки.

- Для займов на период до 1 года установлен максимальный лимит: общая задолженность может увеличиться до 2,5 раза от суммы, полученной взаймы; причем в этот лимит входят проценты, комиссии, дополнительные платежи и пени.

- Ужесточены правила деятельности МФО: заключать договоры по микрокредитованию имеют право лица, официально оформившие деятельность как предоставление займов потребителям. То есть кредитор должен зарегистрироваться в профильном госреестре, который ведет Центробанк.

Если эти условия не были выполнены на момент заключения договора с заемщиком, то кредитор не сможет обратиться в суд и требовать возврата займа в судебном и любом ином порядке.

- Ужесточены правила деятельности коллекторских агентств: покупателем задолженности теперь может выступить только коллекторское агентство, имеющее лицензию и включенное в госреестр, который ведет ФССП.

Однако есть исключение: физическое лицо тоже может выкупить просроченный долг. Но на это требуется письменное согласие заемщика. Эта поправка направлена на пресечение деятельности «черных коллекторов».

Может ли МФО выдать займ в 2021 году, а требовать возврата по нормам 2019 года? Закажите звонок юриста

Поправки, вступившие в силу с 1 июля 2019 года, новелл не содержали, а лишь снижали принятые предыдущим пакетом лимиты:

- предельную суточную ставку по займу до 1% (было 1,5%);

- максимальную сумму долговых обязательств — до 2-х кратного объема к первоначальному займу (было 2,5%).

Поправки, вступившие в силу с 1 января 2020 года, также уменьшили коэффициент общей переплаты по итогу займа.

Таким образом эти законодательные изменения были приняты с целью защитить заемщиков.

Считаете, что переплачиваете по займу? Закажите звонок юриста