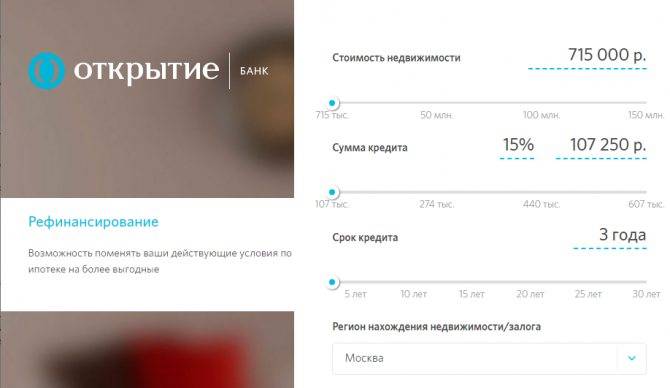

Расчет рефинансирования (калькулятор)

Сперва потребуется выбрать графу “Рефинансирование”, а затем в открывшейся форме выбрать стоимость недвижимости в диапазоне от 715 тысяч до 150 миллионов рублей, предполагаемую сумму кредита и процент первоначального взноса, срок погашения задолженности и регион местонахождения заложенного или приобретаемого объекта недвижимости.

Следует учитывать, что автоматический калькулятор даже при введении самых точных данных все равно выдаст ориентировочный результат. Наиболее достоверную информацию предоставит только специалист банка, который рассчитает сумму ежемесячного платежа исходя изо всех имеющихся сведений.

Порядок оформления программы рефинансирования

Для того чтобы получить рефинансирование, требуется придерживаться определенной последовательности действий.

Сначала гражданин должен собрать документы и убедиться в том, что бумаги и он сам полностью соответствуют заявленным кредитной компанией. Кроме стандартного списка документации организация может попросить и дополнительные справки.

В том случае, если заемщик состоит в официальном браке, банк может потребовать согласие второго партнера на заключение договора на рефинансирование ранее взятых ссуд. Данный документ должен содержать подпись и печать нотариуса.

После подачи заявки банк приступает к ее обработке. Решение по рефинансированию принимается Кредитным комитетом и кредитным инспектором, который изучает переданные документы и отклики на запрос в Бюро Кредитных Историй.

В случае, если заявка на рефинансирование была отправлена с помощью ПК, гражданин получит только предварительное решение.

Если отклик компании оказался позитивным, человек приходит в офис компании, передает документы и заполняет анкету. Положительное решение – это подписание договора с новым графиком взносов между кредитором и заемщиком.

В соответствии с установленным сроком на счет или пластик физического лица будет перечислена запрошенная сумма.

Необходимые документы

Для подачи заявки на реструктуризацию кредитного долга не нужно никаких документов, кроме заполненной онлайн анкеты-заявки. Но после ее одобрения клиент должен явиться в офис банка, чтобы подписать договор. С собой необходимо иметь:

- заявление на получение займа;

- удостоверение личности;

- ксерокопию трудовой книжки или договора, обязательно заверенную;

- сведения о доходах в свободной форме на бланке работодателя или по образцу 2-НДФЛ;

- бумаги о праве собственности на квартиру и документы совладельцев недвижимости, если они есть;

- ИНН / СНИЛС объекта и выписку из домовой книги.

Также следует захватить копию первоначального кредитного договора. При необходимости банк может затребовать дополнительные бумаги. Отсутствие какого-либо документа либо сомнение в его подлинности могут стать веской причиной для отказа в одобрении заявки на займ.

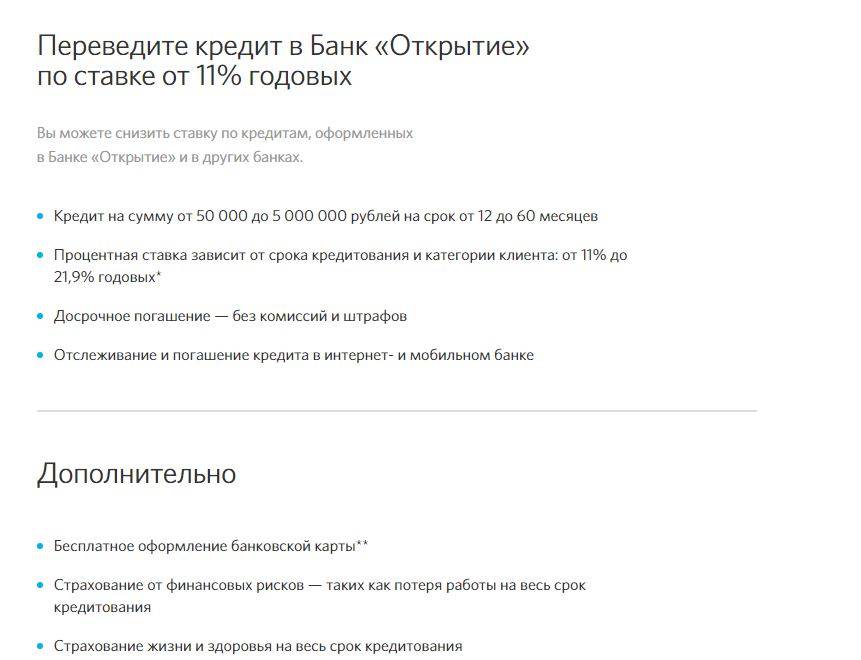

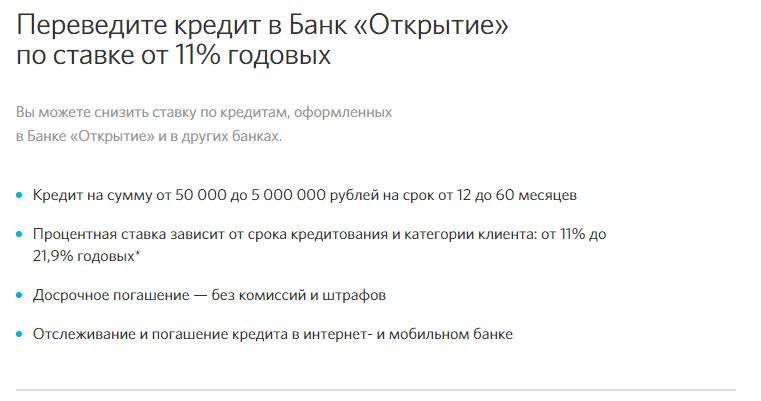

Как произвести рефинансирование кредита в банке «Открытие»

Оформить заявку можно через интернет, путем личного посещения банка или с помощью мобильного приложения.

На сайте банка

Для подачи заявки регистрироваться в «Личном кабинете» необязательно. Достаточно перейти на сайт open.ru, нажать клавишу «Оформить».

В строки электронной анкеты вписывают:

- Ф.И.О. и паспортные данные;

- сведения о доходах и трудоустройстве;

- дату и место рождения клиента, адрес регистрации и проживания;

- стаж работы;

- сведения об уровне дохода;

- параметры рефинансируемых займов.

При оформлении заявки необходимо достоверно вписывать контактные данные.

При оформлении заявки необходимо достоверно вписывать контактные данные.

В мобильном приложении

Способ подойдет для действующих клиентов ФК «Открытие». Программа требует обязательной установки на телефон. Ее можно скачать в каталоге App Store или Play Market. При регистрации указывают номер договора, придумывают пароль. Порядок подачи заявки на рефинансирование мало чем отличается от такового при работе с онлайн-банкингом.

В офисе «Открытия»

Процедура рефинансирования в этом случае выглядит так:

- Клиент обращается в офис «Открытия» за консультацией, заполняет анкету, предоставляет базовый набор документов. Банк озвучивает предварительное решение.

- Заемщик собирает оставшиеся документы. Кредитное учреждение принимает окончательное решение.

- Клиент предупреждает прежнего кредитора о досрочном погашении действующего займа. Банк должен дать согласие на эту процедуру.

- Клиент и новый кредитор подписывают договор. Заемщик погашает действующие займы. Первый банк выдает справку об отсутствии задолженности. Документ предоставляется в новое учреждение для подтверждения целевого расходования денег.

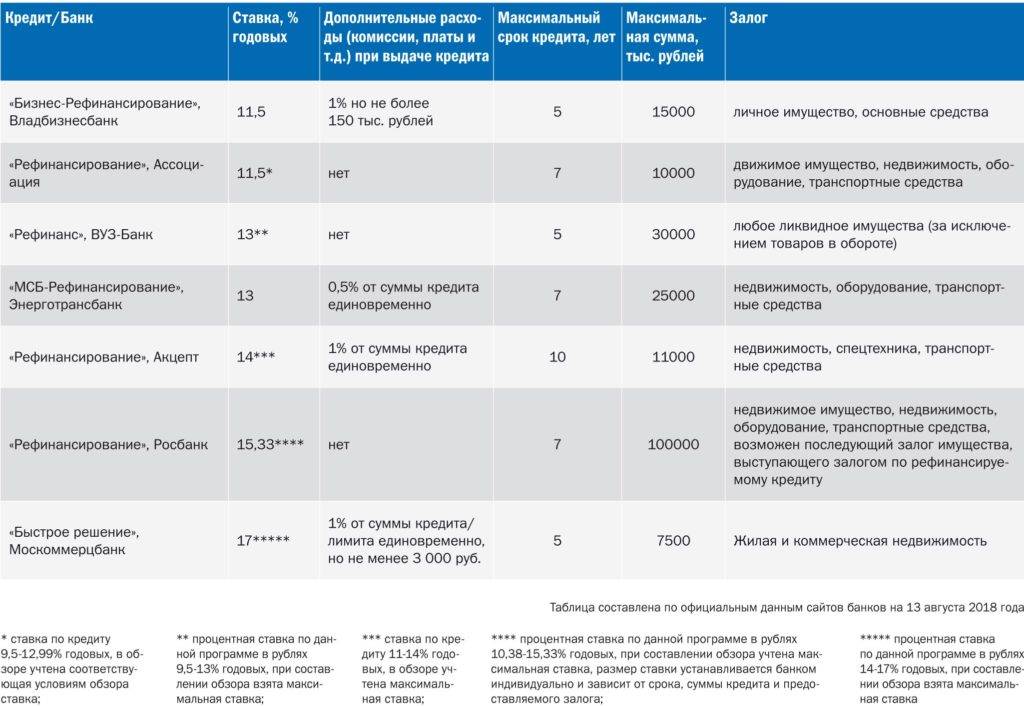

Лучшие предложения от других Банков

Конкуренты банка Открытие также предлагают физическим лицам достаточно инетресные предложения по рефинансированию кредитов

Рекомендуем обратить внимание на следующие программы:

- Тинькофф предлагает более высокую процентную ставку, но взамен предоставляется льготный период без начисления процентов продолжительностью 120 дней. Также в пользу рефинансирования в этом банке говор удобство оформления и многочисленные положительные отзывы от клиентов.

- В Росбанке процент не фиксированный, но варьируется в узких пределах — от 11,99% до 17,99% для новых клиентов. Также для физических лиц существует возможность непредоставления справки о доходах при сумме перекредитования менее 500 000 ₽.

- Райффайзенбанк предлагает фиксированную низкую процентную ставку, но при условии страхования, при отказе от которого процент существенно повышается.

Условия рефинансирования в банке “Открытие”

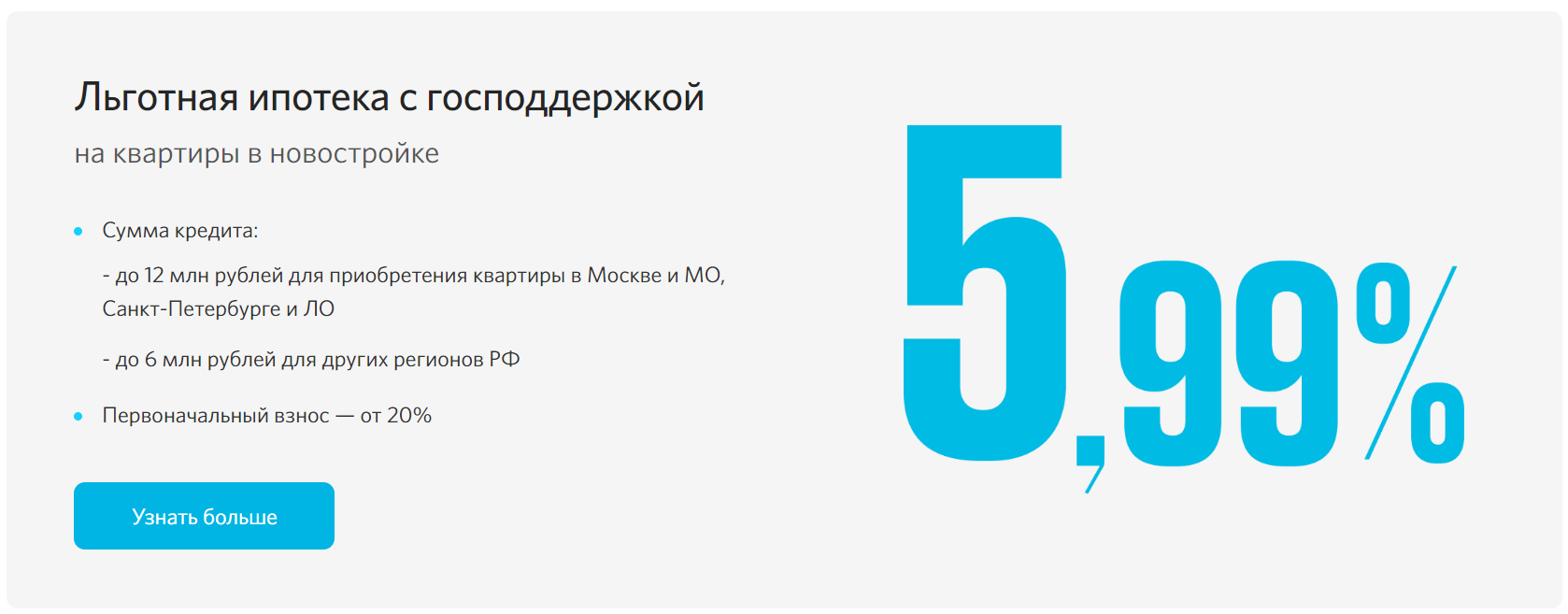

Целью кредитования в данном случае является погашение взятой в другом банке ипотеки на приобретение жилья или займа под залог недвижимости. Годовая процентная ставка в рамках рефинансирования составляет от 8,25%, а максимальный срок погашения задолженности – 30 лет. На этот период заёмщик может получить от 500 тысяч до 15 или 30 миллионов рублей, однако повышенный лимит доступен только для жителей столицы, Санкт-Петербурга и обеих областей.

Кроме этого, сумма кредита может зависеть от стоимости заложенного имущества:

- 20-85% – когда держателем залога выступает “Открытие”, либо заявитель получает заработную плату через специальные проекты банка;

- 20-70% – когда заёмщик или один из созаёмщиков владеет собственным бизнесом, либо на него открыто ИП;

- 20-80% – во всех остальных ситуациях.

Следует учитывать, что займы, ипотека и рефинансирование кредитов в данном банке возможны только в национальной валюте. Если первоначальный кредит был взят в долларах или евро, заёмщик может при подаче заявки переоформить его на рубли. При этом доплачивать за предоставление этой услуги не придется.

Кроме того, имеют значения требования к самому клиенту компании. Это должен быть совершеннолетний (но не старше 65 лет) гражданин с паспортом РФ и регистрацией. Минимальный рабочий стаж – год и не менее трёх месяцев трудоустройства на нынешнем месте.

Полный перечень бумаг

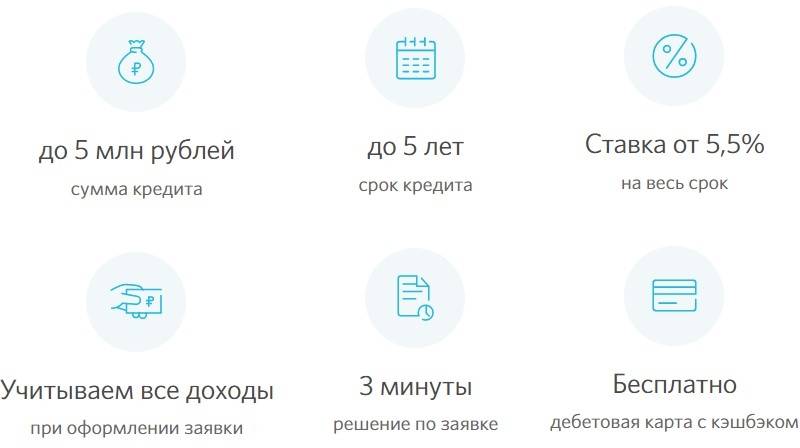

При желании рефинансировать ссуду, можно смело обращаться в Открытие. Банк учитывает все доходы заявителя, поэтому сумма нового займа может быть выше. Финансовое учреждение в рамках перекредитования выдает до 5 миллионов рублей, на срок до 60 месяцев. Процентная ставка в первый год пользования кредитом составляет всего 6,9%. Требования банка Открытие к клиенту минимальны. Участие в программе рефинансирования доступно:

- гражданам Российской Федерации в возрасте от 21 до 68 лет;

- имеющим прописку в регионе присутствия филиала Открытие;

- не являющимся индивидуальными предпринимателями;

- со стажем на текущем месте работы от 3 месяцев;

- с ежемесячным доходом, остающимся на руках после выплаты налогов, от 15 тысяч рублей.

Список документов, требуемых банком, стандартен. Потенциальный заемщик должен предоставить в Открытие:

- российский паспорт;

- ИНН;

- СНИЛС;

- бумаги, раскрывающие заработную плату и иные источники дохода;

- документы, подтверждающие трудовую занятость;

- пенсионное удостоверение;

- справку МСЭ (медико-социальной экспертизы). В случае, если заемщик имеет степень инвалидности;

- удостоверение личности военного;

- справки и выписки по рефинансируемым кредитам.

Это общий перечень требуемых документов

Важно разобраться, какими именно справками можно подтвердить доход, что будет необходимо для раскрытия информации о трудоустройстве, какие бумаги нужно взять у текущего кредитора

Для оценки платежеспособности заемщика, банк готов принять следующие документы:

- справку 2-НДФЛ или о доходах от работодателя по форме банка, заверенную должным образом;

- выписку по зарплатному счету клиента из другого банка. В ней должны содержаться сведения за последний год, или минимум за 3 месяца, если фактический трудовой стаж равен этому периоду;

- для пенсионеров – справку о размерах пенсионного пособия из ПФ РФ или ФСС. Допускается предъявить выписку с пенсионного лицевого счета, заказанную на сайте фонда или на портале Госуслуг;

- для адвокатов – договора, раскрывающие доход, получаемый в процессе осуществления адвокатской деятельности.

В качестве документов, подтверждающих трудовую занятость, могут быть представлены:

- заверенная ксерокопия трудовой книжки или договора найма;

- справка о доходах за 12 месяцев, составленная и заверенная работодателем, с указанием должности и стажа потенциального заемщика;

- бумаги, содержащие сведения о трудовой деятельности, полученные в Пенсионном Фонде РФ или многофункциональном центре. Также это может быть электронная выписка, заказанная заявителем на официальном портале Госуслуг;

- для лиц, осуществляющих адвокатскую деятельность – удостоверение адвоката. Допускается предоставить письмо или справку, подтверждающие работу заявителя в адвокатском бюро, коллегии или юридической консультации;

- для военнослужащих – справка с места работы о несении службы, выписка из послужного списка, заключенный контракт или бумага из военной части, содержащая сведения о должности и периоде прохождения службы.

Также потенциальный заемщик должен подготовить пакет документов по всем кредитам, подлежащим рефинансированию. В перечень входит:

- справка или выписка об остатке ссудной задолженности по всем рефинансируемым займам. В сумме должны быть учтены начисленные проценты. Документ заверяется печатью текущего кредитора;

- кредитный договор;

- график платежей по каждой рефинансируемой ссуде. Должен быть актуален на дату подачи заявки на перекредитование;

- банковские реквизиты для погашения текущей задолженности.

Таков перечень основных документов, требуемых банком. При желании заемщика раскрыть свой дополнительный заработок, в целях увеличения суммы займа, можно предоставить бумаги, подтверждающие доход от работы по совместительству, от сдачи собственной недвижимости в аренду и пр. В расчет могут приниматься и различные пособия, свидетельствовать о которых будут справки, полученные в уполномоченном органе (ФСС, СЗН, ЦЗН и пр.).

Заполнить заявку на рефинансирование кредита можно непосредственно на сайте банка Открытие. Здесь же допускается рассчитать приблизительный месячный платеж по новому займу, воспользовавшись кредитным калькулятором. Предварительный ответ о возможности рефинансирования банк дает в течение нескольких минут. Окончательное решение принимается после анализа всех документов, предоставленных заявителем.

Кому предоставляется услуга?

Кредитная организация предоставляет займы на закрытие имеющихся долгов только в сторонних банках, собственные она не рефинансирует. С другой стороны, каждый клиент Открытия имеет право обратиться за реструктуризацией в случае финансовых трудностей. К примеру, человек потерял работу или попал в больницу, тогда отсрочка выплаты кредита поможет восстановить материальное положение.

При оформлении заявки на рефинансирование оцениваются займы, которые планируется закрыть. Они должны соответствовать обязательным условиям банка, в частности:

- можно перекредитовать только займы, выданные более полугода назад;

- в счет оплаты задолженности уже внесено более 6 платежей;

- за последний год не было ни одной просрочки по всем кредитам, оформленным на человека;

- минимальная сумма для покрытия долга – 50 тысяч рублей;

- уровень дохода для физических лиц начинается от 25 тысяч рублей для столицы и Санкт-Петербурга. Всем остальным жителям России нужно подтвердить зарплату от 15 тысяч рублей.

Процесс закрытия долгов начинается только после одобрения кредитной заявки и подписания договора с банком. При рассмотрении анкеты финансовая организация может отказать без объяснения причины. До того момента, пока не поставлены подписи в банковской документации, кредитор вправе передумать, впрочем как и заемщик.

Рефинансирование потребительских кредитов

Потребительские кредиты физических лиц – одна из наиболее популярных программ кредитования. С ее помощью можно получить деньги на покупку бытовой техники, мебели, ремонт, путешествие, учебу и т.д. Обычно это нецелевые кредиты, которые люди используют на решение своих потребительских нужд. В банке «Открытие» можно рефинансировать:

- потребительские кредиты на неотложные цели;

- кредитки.

Также часть кредитных денег за желанием заемщика можно направить на оплату договоров страхования от финансовых рисков связанных с потерей источника дохода, а также страхование жизни и здоровья.

Условия и тарифы

Чтобы осуществить рефинансирование задолженности, необходимо, чтобы действующий кредит соответствовал следующим параметрам:

- Срок действия договора не менее полугода.

- Отсутствие просрочки в течение последних 12 месяцев.

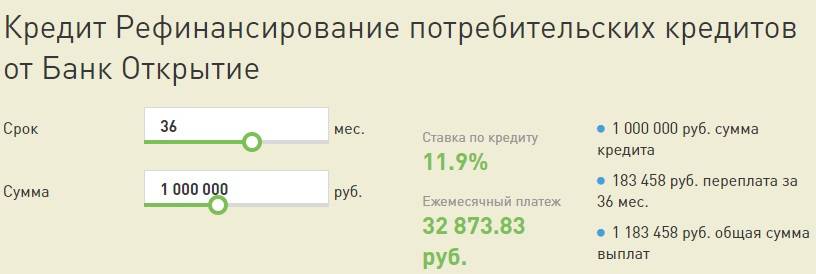

Рефинансирование потребительского кредита в банке «Открытие»

Сумма кредита

от 50 тысяч рублей до

2,5 миллионов рублей

сроки кредита

от 6 месяцев

до 5 лет

ставка кредита

от 11,9%

годовых

* — обеспечение кредита не требуется

Обратившись в банк «Открытие», потенциальный заемщик может рассчитывать на такие условия кредитования:

- Размер заявки не менее 50 000 рублей и не более 2,5 млн. рублей.

- Срок кредитования от полугода до 5 лет. Но банк может принимать решение о выдаче рефинансирования и на 20 лет.

- Плата по кредиту от 11,9 до 22,5%, зависит от платежеспособности заемщика, категории клиента, уровня риска операции.

- Обеспечение кредита не требуется.

- Страхование жизни и здоровья, а также защита от финансовых рисков по желанию заемщика.

Требования и необходимые документы

Подать заявку на рефинансирование и получить кредит может физическое лицо, которое отвечает таким критериям:

- Является российским гражданином.

- На момент заполнения заявления ему уже исполнился 21 год.

- На дату погашения кредита заемщик не должен перешагнуть 68-летний рубеж.

- Постоянная прописка в регионе, где есть подразделения кредитора, плюс ко всему местонахождение работодателя также должно быть также в населенном пункте или неподалеку от подразделения банка «Открытие».

- Минимальный стаж на текущем месте работы 4 месяца, при этом совокупный трудовой стаж как минимум 12 месяцев.

- Минимальный размер ежемесячного дохода «чистыми» для жителей столицы, Санкт-Петербурга и Московской области – 25 000 рублей, для жителей других населенных пунктов – от 15 000 рублей.

Банк не рассматривает заявки на рефинансирование от физических лиц, у которых испорчена кредитная история, а также если они являются частными предпринимателями, его наемными работниками или владельцами юридического лица.

Ряд банков не столь жестко подходят к вопросу трудоустройства заемщика. Если вы работаете у ИП либо сами владеете бизнесом, можно обратиться за рефинансированием в «Газпромбанк».

Если потенциальный клиент подходит по всем параметрам, а также его действующая задолженность отвечает всем требованиям банка, ему для рефинансирования потребительского кредита необходимо собрать и принести пакет документов, который зависит от желаемой суммы. Так, чтобы получить рефинансирование в объеме до 100 000 рублей необходимо предоставить паспорт и один из документов на выбор:

- Документ, подтверждающий наличие постоянного источника доходов за последние полгода. Это может быть выписка со счета, на который человек получает заработную плату.

- Заграничный паспорт с отметками о пересечении границы за последних полгода. При этом страны СНГ не учитываются.

- Техпаспорт на машину.

- Справка о доходах за последние полгода по форме банка или 2НДФЛ.

Если же клиент хочет взять в долг сумму более 100 000 рублей, тогда от него потребуется один из документов, который подтверждает постоянный источник доходов.

Когда заявка от физлица превышает сумму в 500 000 рублей, то кроме справки о доходах и паспорта обязательно необходимо предоставить копию трудовой книжки с отметкой работодателя.

Кроме документов о себе клиент обязательно предоставить информацию о своей текущей задолженности:

- справку с остатком задолженности и качестве ее обслуживания;

- кредитный договор со всеми приложениями, в том числе с графиком платежей.

Учитывая, что кредитование каждого клиента является особенным, то для принятия окончательного решения сотрудникам могут понадобиться дополнительные документы.

Пакет документов

Для оформления рефинансирования по кредиту необходимо предоставить следующие документы:

- паспорт гражданина России;

- второй документ на выбор: права, заграничный паспорт, ИНН, СНИЛС;

- трудовую книжку, трудовой договор или справку, в которой стоит отметка о том, что сотрудник оформлен официально;

- справку 2-НДФЛ, справку по форме банка (заполняется работодателем), или выписку со счета из банка, на который поступают доходы от работодателя;

- один из документов о действующих кредитах:

- Кредитный договор. В нем должна быть прописана следующая информация: название банка, дата оформления, номер договора, данные о заемщике (ФИО, паспортные данные и другие сведения), сумма взятого кредита, срок займа, реквизиты для безналичного перечисления.

- Справка о сумме задолженности. Она оформляется в банке, в котором взят кредит. В справке указываются: сумма займа, ставка, срок, данные заемщика, подписи уполномоченных лиц и печать.

Если зарплаты для получения займа не хватает, то возможно предоставить бумаги, которые подтвердят дополнительные доходы:

- права на владение квартирой, домом или участком;

- документы, подтверждающие право на владение транспортным средством (ТС может быть до 6 лет, если оно иностранного производства и до 3 лет, если оно отечественного производства);

- паспорт для выезда за границу, в котором проставлены отметки о выезде за пределы РФ в последний год;

- выписка из банка, которая подтвердит наличие вклада в банке. Сумма вклада должна быть от 300 000 руб., а срок размещения средств от 3 месяцев.

Если планируется рефинансировать ипотеку, то помимо вышеперечисленных документов, предъявляются:

- документы, связанные с недвижимой собственностью (домовая книга, договор купли-продажи и т. д.);

- ипотечный договор (копия) из банка, выдавшего кредит.

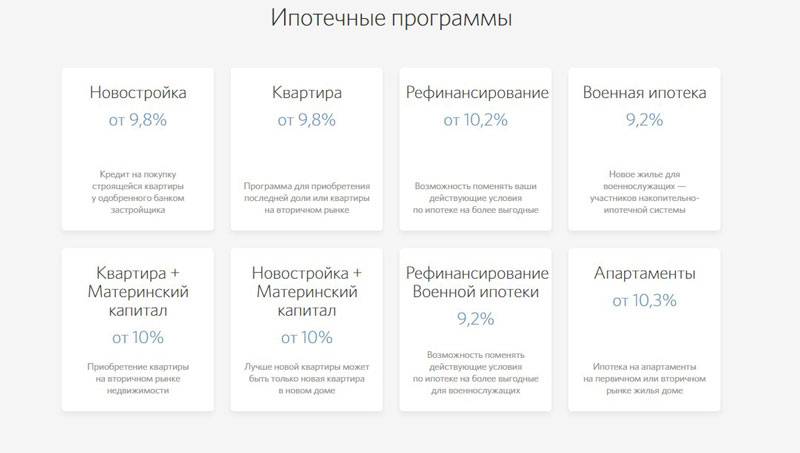

Рефинансирование ипотеки в банке «Открытие»

Организация также осуществляет рефинансирование ипотечных кредитов физических лиц. Условия предоставления данной услуги такие:

- валюта займа — рубли РФ;

- срок выплаты ипотеки — до 5 лет;

- начальный взнос — от 50% стоимости приобретаемого объекта (именно такая часть минимально должна быть уплачена предыдущему кредитору);

- базовая процентная ставка — 9,35%.

Также необходимым требованием банка является оформление страховки на приобретаемый объект, а так же страхование жизни и трудоспособности.

Необходимые документы

Документы, которые необходимо предъявить для того, чтобы оформить рефинансирование, следующие:

- паспорт гражданина РФ;

- справка по форме 2-НДФЛ;

- акт от работодателя о размере ежемесячной зарплаты;

- декларация о доходах с налоговой;

- документация на приобретаемую недвижимость;

- документы созаемщика (паспорт, акт о доходах и т.д.).

Также банк имеет право потребовать от заемщика дополнительные документальные акты.

Почему могут отказать в рефинансировании?

Такая практика хоть и встречается нечасто, но все же имеет место. Если говорить о наиболее частых причинах отказа в банке, то стоит выделить несколько наиболее частых ошибок, которые совершают заемщики.

Некоторые предоставляют неполный список документов, из-за чего у банка возникает подозрение, что потенциальный клиент хочет что-то скрыть.

Также кредиты редко выдают тем, у кого слишком низкий уровень платежеспособности или присутствуют просрочки по предыдущим платежам. Также рассчитывать на перекредитование не стоит тем, у кого слишком маленький срок на погашение ссуды по предыдущему кредиту. Разумеется, обладателем плохой кредитной истории также нет смысла обращаться в данную финансовую организацию.

Во всех остальных случаях данная услуга в банке «Открытие» отличается выгодными условиями.

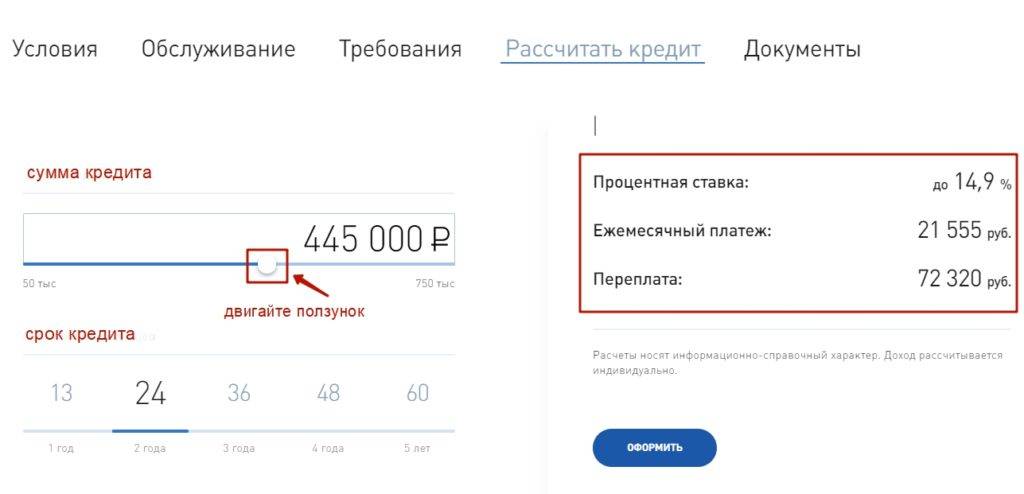

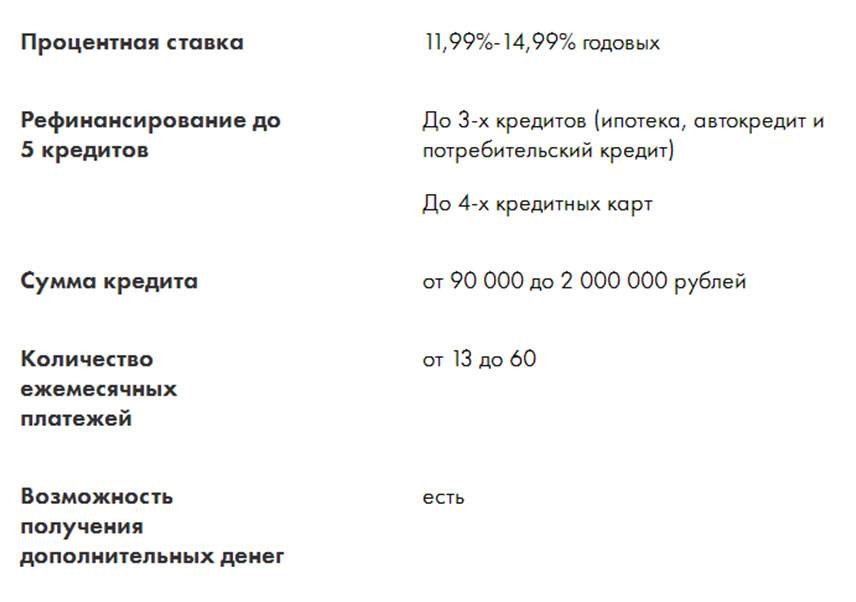

Рефинансирование потребительского кредита в Банке Открытие для физических лиц

Условия рефинансирования потребительского кредита в Банке Открытие

| Процентная ставка в год | от 5,5% |

| Сумма займа | до 5 млн. ₽ |

| Срок | до 5 лет |

| Возможно рефинансирования нескольких кредитов | рассматриваются разные условия |

| Выдача наличными | есть |

| Влияние страховки на ставку | может зависеть |

Подать онлайн заявку (получить консультацию своим условиям) можно на странице банка.

кредитной истории Банк устанавливает следующие требования к клиентам:

Банк устанавливает следующие требования к клиентам:

- Гражданство – РФ;

- Возраст на момент подачи заявки – от 21 года до 68 лет, пенсионеры – до 75 лет;

- Наличие постоянной регистрации в регионе пребывания;

- Стаж работы на последнем месте трудоустройства – от 3 месяцев;

- Общий стаж работы – от 1 года;

- Минимальный уровень ЗП после налогообложения по основному месту трудоустройства – 15 000 руб в месяц.

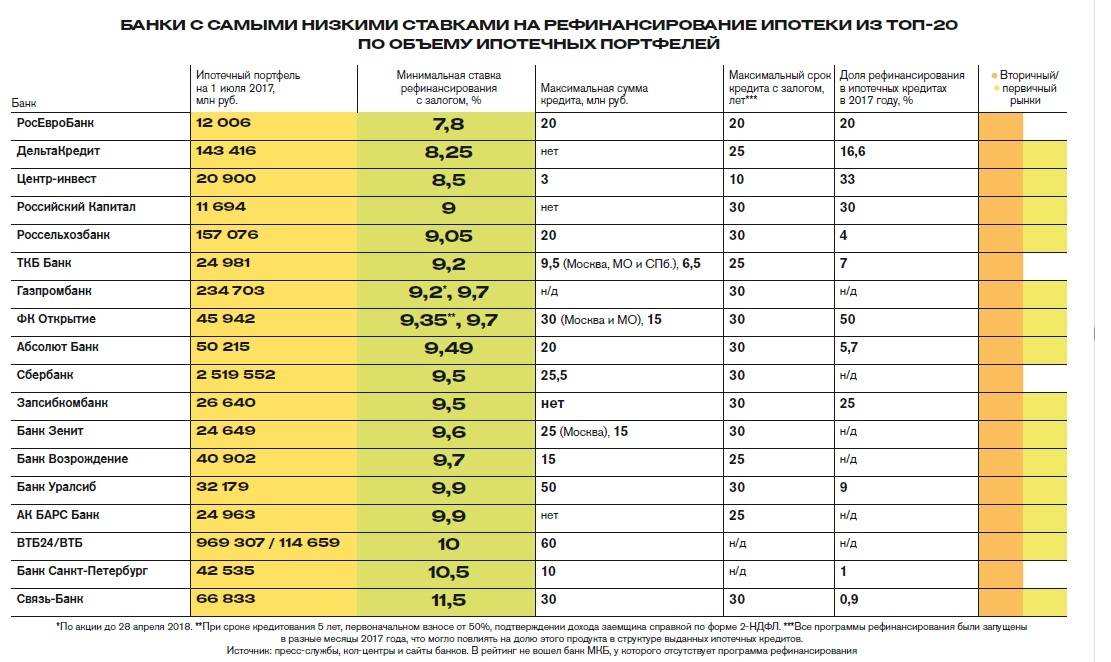

Рефинансирование потребительского кредита в других банках на сегодня

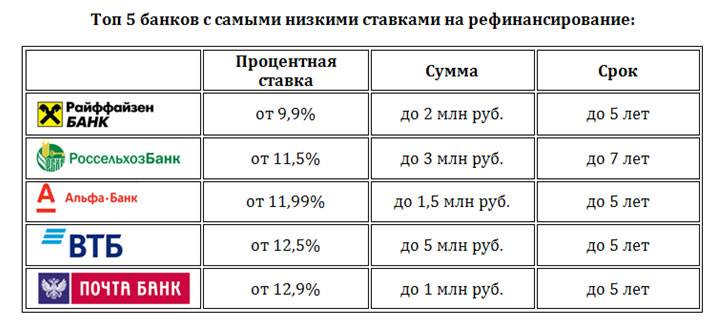

| Наименование банка | Процентная ставка | Сумма | Срок | Несколько кредитов (кредитных карт) | Возможность получения дополнительных денег (указано в первичных условиях) |

| Райффайзен Банк | 7,99% | до 2 млн. ₽ | от 13 мес. до 5 лет | до 5 | есть |

Альфа-Банк  | от 6,5% | до 3 млн. ₽ | от 2 мес. до 7 лет | возможность объединения | есть |

| Банк Открытие | 6,9% первый год – 10,4% со второго | до 5 млн. ₽ | до 5 лет | возможность объединения | – |

УБРиР | 8,99% при сумме до 1,6 млн. ₽ (до 16,8% при менее выгодных условиях) | до 5 млн. ₽ | до 10 лет | возможность объединения | есть |

| Росбанк | 5,9 – 11,9% | до 5 млн. ₽ | 13 – 16 мес. | возможность объединения | есть |

| МТС Банк | от 6,9% | до 5 млн. ₽ | до 5 лет | – | есть |

| ВТБ | 6,4% | до 5 млн. ₽ | до 7 лет | – | – |

Промсвязьбанк | 5,5% | до 5 млн. ₽ | от 12 мес. до 7 лет | – | – |

| Металлинвестбанк | 6,8% | до 2 млн. ₽ | до 7 лет | возможность объединения | есть |

Сбербанк | от 11,9% | до 5 млн. ₽ | от 3 мес. до 5 лет | возможность объединения | есть |

Достоинства рефинансирования кредита

Сниженная ставка

На рефинансирование кредита стоит обратить внимание, если есть расхождение в вашу пользу между действующей и новой ставкой хотя бы от 0,5 %. Причем это касается значительных сумм, то есть выигрывают те, кто берет крупный ипотечный кредит на приобретение недвижимости или дорогого авто

Если вы хотите взять кредит на небольшую сумму, то выиграете, только если разница будет составлять от 2 %.

Смена созаемщиков. Если в договоре участвовал еще один человек (созаемщик), и вы не хотите, чтобы он претендовал в дальнейшем на объект кредитования, вы можете исключить его из договора путем перекредитования.

Продажа недвижимости, под которую взят кредит. Для этого необходимо произвести рефинансирование, чтобы иметь возможность продать квартиру или дом, а деньги с продажи отдать на погашение нового кредита.

- Большие расходы на перекредитование. Прежде чем заняться вопросом перекредитования ипотеки, посчитайте во сколько вам обойдется оформление всех документов, ведь сейчас все платно: услуги нотариуса, справки, новая страховка. В частных случаях более выгожно вкладывать эти средства на досрочное частичное погашение кредита в старом банке?

- Отсутствие программ по рефинансированию в данное время. Тогда на помощь придет ипотечный брокер. Он консультирует клиентов по всем вопросам, касающимся перекредитования. Производит расчеты наиболее выгодной ставки, следит за рынком и предложениями, которые появляются от банков, предоставляющих услуги рефинансирования, и, главное, тут же информирует клиентов.

военной ипотеки

Условия рефинансирования кредитов в банке Открытие

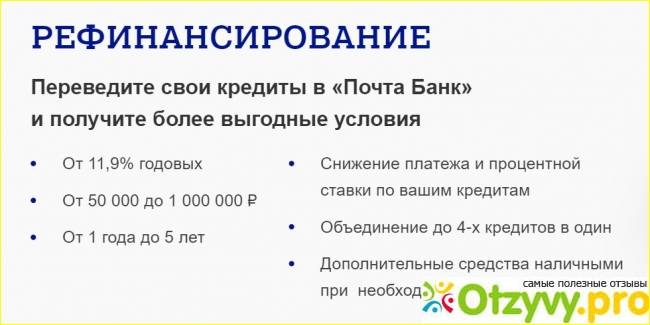

Рефинансирование в банке «Открытие» позволяет взять сумму от 50000 руб. до 5000000 рублей. Процентная ставка определяется индивидуально для каждого заемщика, но она не может выходить за диапазон значений от 8.5 % до 23 %.

Сроки пользования кредитным продуктом – от 24 месяцев до 60 месяцев.

Другие условия:

Займ можно погасить в любое время в полном объеме, предварительно уведомив об этом банк путем предоставления в офис письменного заявления на погашение всего займа или его части.

К кредиту бесплатно оформляется кредитная карта.

Страхование жизни и здоровья заемщика, а также страховка от финансовых рисков предлагаются каждому клиенту, но не являются обязательными – вы можете от них отказаться.

Рефинансирование возможно для клиентов в возрасте от 21 года до 68 лет (последняя дата берется на момент закрытия договора согласно условиям его заключения).

Обязательным требованием является гражданство РФ и регистрация в регионе присутствия банка.

Общий трудовой стаж заемщика должен быть не менее 12 месяцев.

На последнем (текущем) месте работы стаж должен составлять от 3 месяцев и более.

ИП и работникам ИП кредит банк одобрит.

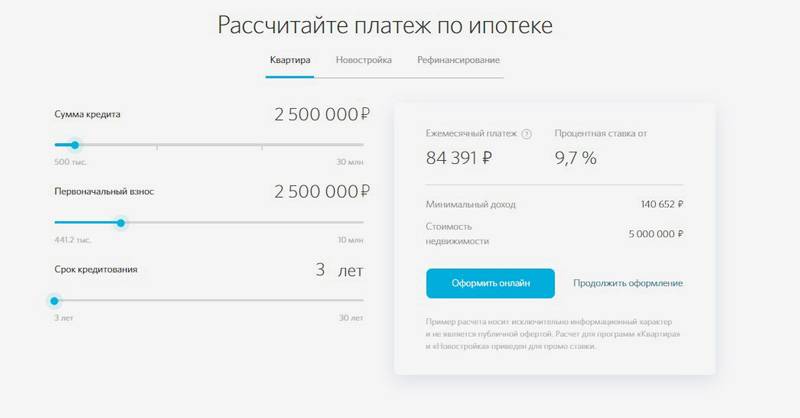

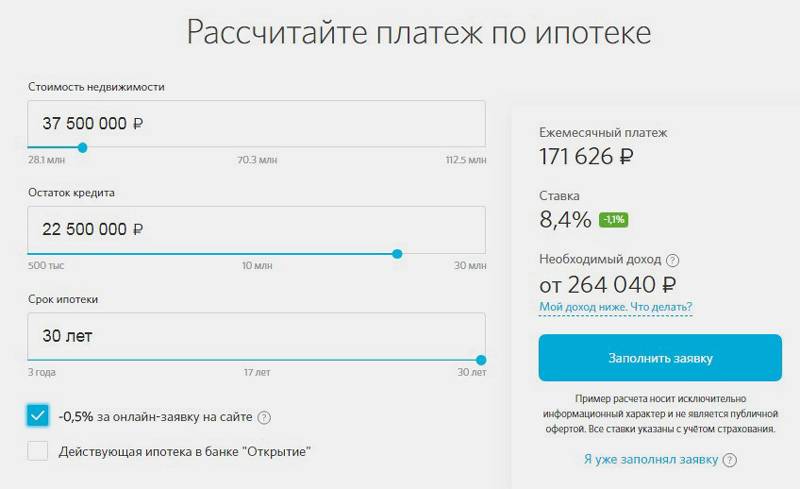

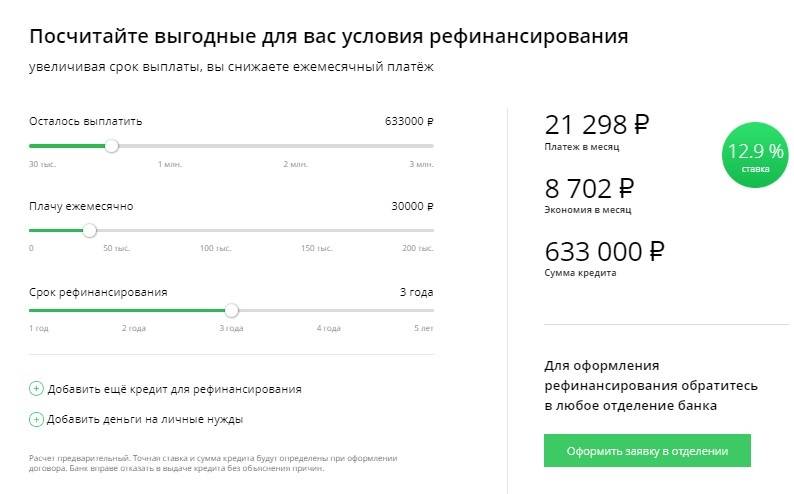

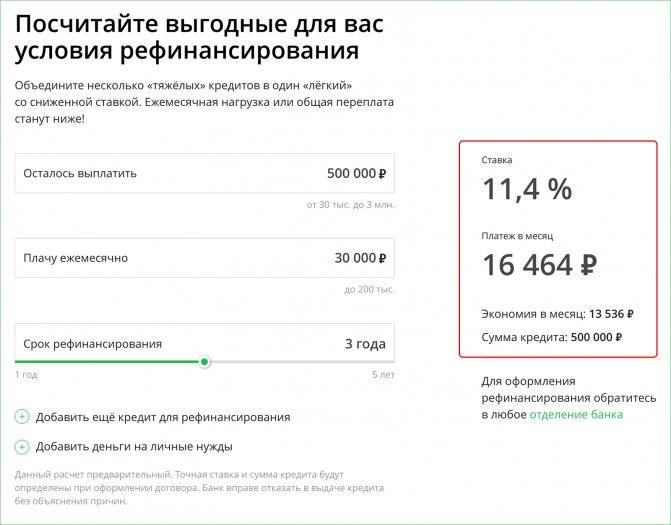

Калькулятор рефинансирования в банке Открытие

С помощью присутствующей на сайте open.ru программы можно рассчитать величину ежемесячного платежа, общую сумму долга, размер переплаты.

Для этого в строки калькулятора нужно ввести:

- сумму действующей ипотеки;

- период погашения ссуды;

- дату предполагаемой выдачи займа;

- ставку по новому кредиту.

После этого указывают вид платежей: дифференцированные или аннуитетные. После нажатия кнопки «Рассчитать» клиент сможет оценить, насколько уменьшится размер обязательного платежа и переплаты. Также с помощью калькулятора рефинансирования можно просмотреть предварительный график вносов.

Калькулятор рефинансирования предоставлен сайтом calcus.ru

Плюсы и минусы рефинансирования в «Открытии»

К преимуществам рассматриваемой программы относятся:

- снижение нагрузки на бюджет (деньги экономятся за счет уменьшения процентной ставки, наиболее выгодным рефинансирование становится при существенном отличии параметров нового и старого займов);

- уменьшение обязательных платежей (остающиеся средства можно расходовать на другие цели);

- сокращение периода погашения долга (долгосрочный кредит можно превратить в краткосрочный заем);

- объединение долгов;

- фиксированная ставка, защищающая от увеличения переплаты (выгодным считается рефинансирование кредита с плавающими параметрами).

Недостатками рефинансирование считаются такие моменты:

- переплата уменьшается не всегда, поэтому нужно тщательно изучать условия перед подачей заявки;

- взимаются дополнительные комиссии (этот недостаток особенно ярко проявляется при рефинансировании ипотеки);

- возможно изменение параметров займа не в лучшую сторону.

Требование для клиентов других банков

Покрытие кредитов других банков физическим лицам, обратившихся за услугой рефинансирования, осуществляется в том случае, если выполнен ряд условий.

Читайте по теме:

Как можно перевести кредит или ипотеку в другой банк, чтоб меньше платить?

Так, к кредитам предъявляются следующие требования:

Кредит был оформлен не менее 6 месяцев назад,

По нему внесено 6 или более платежей в полном объеме без просрочек,

В течение последнего года ни по одному займу просрочек не было,

Остаток по кредитам, который можно рефинансировать, начинается от 50 000 рублей.

Что касается заемщиков, то обязательным условием является достаточный уровень подтвержденного дохода – не менее 25 тыс. рублей за вычетом всех налогов для столичного региона и Санкт-Петербурга и не менее 15 тыс. рублей для всех остальных областей.

Рефинансирование кредитов осуществляется после одобрения заявки банком. При этом любому потенциальному заемщику могут отказать без объяснения причин на любом этапе кредитования.

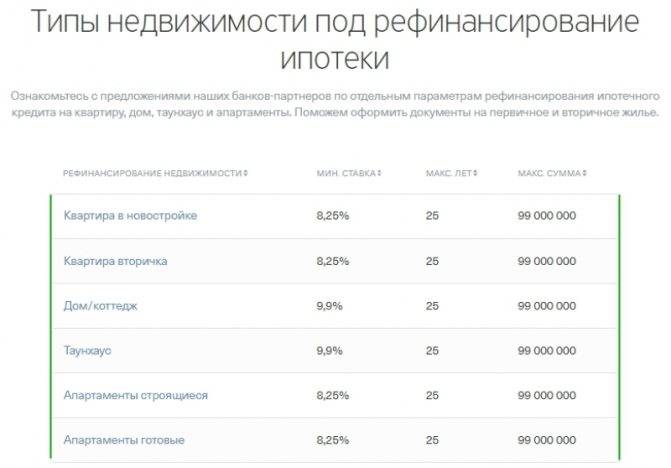

Рефинансирование ипотеки

Кроме рефинансирования потребительских кредитов, у клиентов пользуется популярностью также перекредитование ипотеки. Ведь на текущий момент заметна тенденция на снижение процентных ставок за кредитами на покупку недвижимости и многие заемщики имеют реальную возможность снизить переплату.

Условия и тарифы

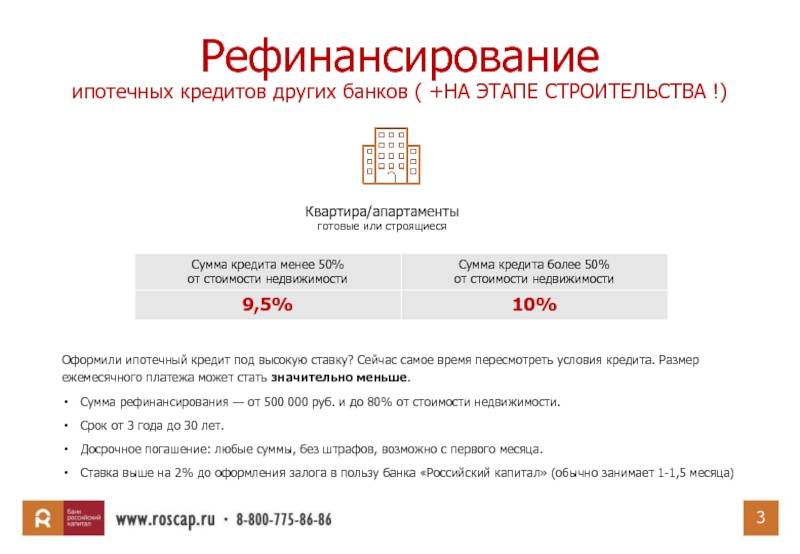

Кредит на рефинансирование ипотеки является целевым и предоставляется на погашение кредита, который обеспечивается недвижимостью. Условия программы следующие:

- сумма финансирования находиться в пределах от 500 тысяч до 30 млн. рублей для Москвы, Санкт-Петербурга и их областей или до 15 млн. рублей для остальных регионов, но не более остатка задолженности по действующему кредиту;

- максимальное количество созаемщиков – 3 человека;

- срок кредитования – 30 лет.

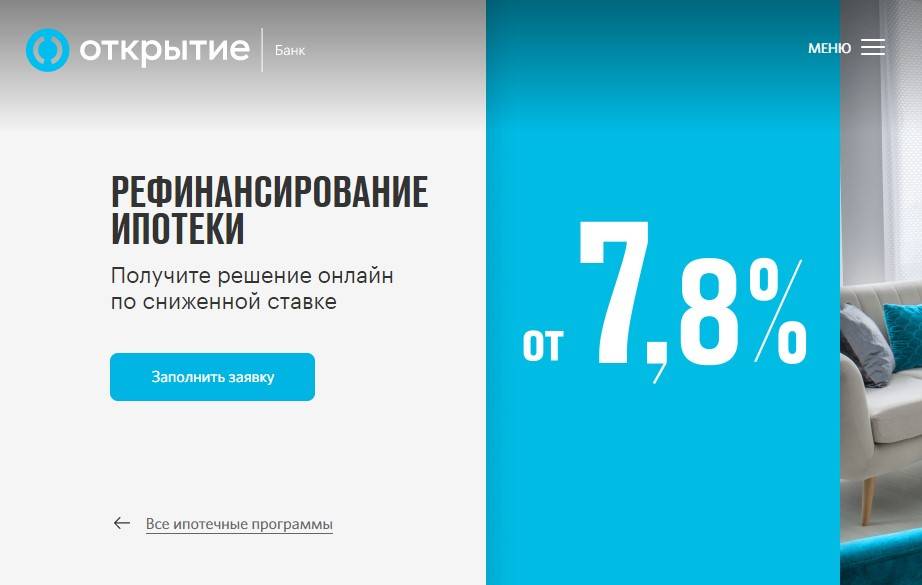

Рефинансирование ипотеки в банке «Открытие»

Сумма кредита

до 90% рыночной

стоимости залога

сроки кредита

до 5 лет

ставка кредита

от 9,35%

годовых

* — доходы заемщика и созаемщиков подтверждаются справками по форме 2НДФЛ

Также размер кредитования зависит от следующих факторов:

- если залогодержателем является банк «Открытие», и заемщик получает зарплату через его счета – размер финансирования от 20 до 90% рыночной стоимости залога;

- если информация о доходах подтверждается справкой о доходах в произвольной форме – не более 80% стоимости ипотеки;

- в других случаях финансируется не более 85% от стоимости ипотеки.

Банк обещает рефинансировать задолженность под 9,35% годовых, если заемщик выполнить следующие условия:

- срок кредитования – до 5 лет;

- размер финансирования не более 50% от стоимости недвижимости;

- доходы заемщика и созаемщиков подтверждаются справками по форме 2НДФЛ или выписками по зарплатных счетах;

- заключить договора страхования жизни и здоровья, а также от риска потери права собственности на недвижимость. Страхования жизни и здоровья необходимо осуществлять ежегодно до момента окончательного погашения кредита, а последнее только в течение первых трех владения приобретенным имуществом.

К вышеуказанной процентной ставке банк добавляет:

- 0,25% – если заемщик не получает заработную плату через карточку банка.

- 0,25% – если справка о заработной плате оформлена по форме банка.

- 1% – когда потенциальный клиент является частным предпринимателем или соучредителем юрлица.

- 1% – действует до момента регистрации ипотеки на банк «Открытие».

- 2% – если отсутствует договор страхования от потери права собственности на предмет залога.

- 2% – если нет действующих договоров страхования жизни и здоровья.

Требования к рефинансируемому кредиту и предмету ипотеки

Большое внимание банк уделяет также действующей задолженности заемщика, которую он планирует рефинансировать. Получить кредит для погашения кредита в другом банке возможно если:

- За время действия договора не было просрочки или в течение последних 180 дней она была, но в общем количестве не более 30 календарных дней.

- Срок действия договора на момент подачи заявления не менее полугода. Не распространяется на кредиты, где залогодержателем является банк «Открытие» или «Петрокоммерц».

Также для кредитора важен предмет ипотеки. Чтобы получить рефинансирование, необходимо, чтобы недвижимость, обеспечивающая выполнение обязательств соответствовала таким требованиям:

- на нее не могли претендовать третьи лица;

- она не была передана в аренду третьим лицам;

- в жилой недвижимости должен находиться санузел, кухня;

- наличие всех коммуникаций: вода, канализация, газ, электричество, центральное отопление;

- местонахождение в населенном пункте, где есть подразделение банка либо же на расстоянии от него не более 100 км;

- быть ликвидным и иметь постоянный спрос;

- износ не более 60%.

Другими словами, банк заинтересован взять в залог недвижимость, которую он в случае появления просрочки сможет быстро продать, а не искать покупателя годами.