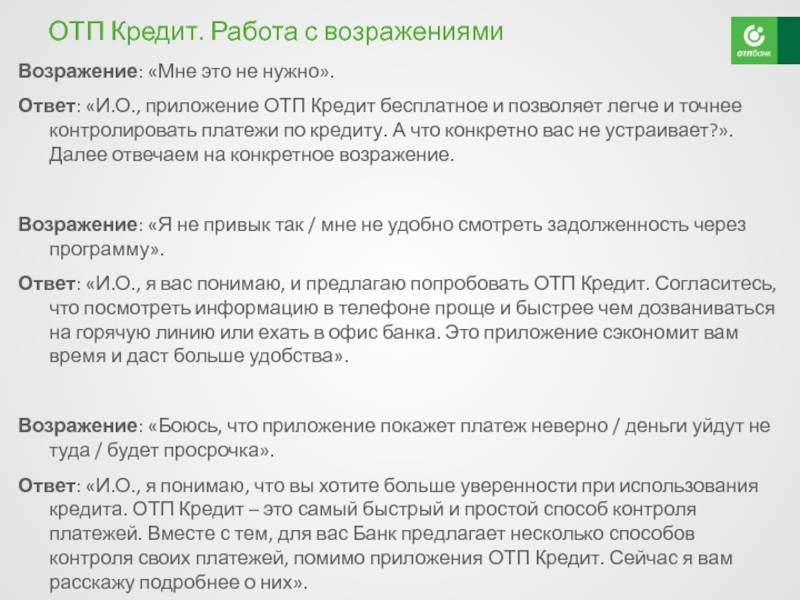

Как написать заявление на реструктуризацию долга?

В заявлении на реструктуризацию нужно указать следующее:

- Наименование сторон, банка и стороны, которая подаёт заявление. Контактные данные лица, реквизиты по которым банк сможет связаться для получения решения

- № и дату кредитного договора, указать на какой период заключался, какую сумму вы брали у банка, какие обязательные платежи должны вноситься и какого числа

- Требования банку. Чтобы вы хотели получить от банка (какие возможности банк может предоставить), например, это может быть уменьшение ежемесячного платежа, либо увеличение периода (срока) кредита, изменение даты

- Основания, которые привели к вашей неплатежеспособности, указать срок, с которого наступил данный фактор, можно указать на какой период вы не сможете вносить определенные платежи

- Приложенные документы к заявлению (например, копия трудовой книжки, обменная карта, больничный лист (для декретниц) или медицинская справка из организации, подтверждающая положение лица).

- Если от лица выступает представитель, то необходимо будет доверенность. Доверенность от физического лица составляется нотариально (в нотариусе) с наделением определенных полномочий. Заявление составляется в двух экземплярах, чтобы при подаче банк на одном заявлении поставил соответствующую отметку о его принятии со всеми приложенными документами.

ПОЛЕЗНО: дополнительные советы по составлению заявления смотрите в ВИДЕО

Погашение кредита в банке

Различным вариантам погашения кредитов, взятых в ОТП Банке, на сайте финансовой организации посвящен специальный раздел.

Самыми популярными из них выступают такие:

- банкоматы и терминалы самого ОТП Банка;

- интернет-сервисы финансовой организации;

- банковский или почтовый перевод по реквизитам лицевого счета заемщика;

- электронные платежные системы Яндекс.Деньги, QIWI, «Золотая корона» и т.д.

Порядок погашения

Для того, чтобы погасить обязательства по кредиту перед ОТП Банком достаточно знать сумму долга и реквизиты для осуществления платежа.

Оплата кредита

Платеж по погашению кредита осуществляется по правилам той системы или устройства, которое используется в данном случае. Современные банкоматы и платежные сервисы при совершении перевода предоставляют подробные инструкции по его грамотному проведению. Для перечисления средств достаточно точно им следовать.

Рефинансирование в ОТП банк

Рефинансирование кредита в ОТП банке не производится, онлайн заявки на такую процедуру на сайте организации не предусмотрено. Несмотря на отсутствие предложений по рефинансированию, любой человек, который подходит под условия банка, может взять обязательство и погасить самостоятельно ранее взятую ссуду.

Тогда, если предыдущий долг полностью погашен, можно будет выплачивать деньги по условиям, которые предлагаются вторичным кредитором. Получить деньги можно только в том случае, если клиент является платежеспособным и взятие нового займа не станет серьезным обременением.

Как взять кредит на погашение предыдущих займов:

- Необходимо оформить заявку на получение займа на сайте или в отделении учреждения.

- Следует собрать документы, которые требуются кредитором. Перечень бумаг может различаться в зависимости от суммы, которую планируется взять.

- После одобрения заявки и проверки документов заключается договор с учреждением.

В целом, процедура перекредитования практически не отличается от переоформления в других банках. Единственный минус такой процедуры – заемщику необходимо самостоятельно погасить обязательства перед первичным кредитором.

Первое препятствие

Реструктуризация – это логичный и простой способ для «заморозки» кредитного долга. Если банк согласится, то произойдет пересмотр условий по кредитке: спишется часть задолженности, снизится ставка или продлится срок выплаты. Но достичь идеального результата практически невозможно, тому виной две причины.

- Нужны веские основания для реструктуризации. Рассчитывать на данную меру поддержки могут далеко не все. Так, действует программа при увольнении с работы по сокращению штата, утрате здоровья, уходу на срочную службу или в декретный отпуск.

- Подавляющее большинство банков не реструктуризируют кредитные карты, даже при наличии веских оснований. ФКУ готовы перекредитовать потребительский или автомобильный заем, а на кредитки стоит официальное «табу». Исключением будет только ОТП Банк, готовый пересмотреть условия по пластику с задолженностью до 100000 руб. Остальные организации ответят вежливым отказом.

Стоит сразу принять, что реструктуризация кредитной карты – дело практически невозможное. Даже начальный кредитор не станет менять условия займа, ответив 100%-ым отказом. Рекомендуется не тратить время впустую, а рассмотреть предложения банков по рефинансированию. Это другой путь перекредитования, не такой эффективный, зато доступный и быстрый.

Как оформляется реструктуризация кредита

Чтобы не путаться в том, как проходит реструктуризация кредита, и не совершить ошибок, следует предварительно ознакомиться с процедурой. Эту информацию полезно знать как и благонадежным заемщикам, так и тем, у кого давно проблемы с кредитными историями и финансовой репутацией.

Случаи, предполагающие изменение условий кредитования, происходят внезапно, никто не застрахован от того, что может статься с ним или близкими. Так что понимание процедуры в любом случае дает преимущество заемщикам перед банками и микрофинансовыми организациями, когда они видят «заманчивое предложение» или «выгодные условия продления займа». Процедура оформления следующая:

- заполнение заявления по форме банковского учреждения;

- передача анкеты в отдел по работе с долгами кредитования;

- непосредственный личный контакт с менеджером банка;

- написание заявления с предоставлением пакета документов;

- оформление нового соглашения (если заявление было рассмотрено и утверждено).

Если банк отказал и не объяснил причину, стоит потребовать соответствующий документ с ее указанием. В крайнем случае можно обратиться в суд, исковой срок в среднем до 10 дней на обжалование решения банка. Для суда будет очевидно ваше желание исполнить свои долговые обязательства, тогда как банк неправомерно не создает для этого условий. В таком контексте реально добиться изменения условий и нового контракта на кредит.

Иногда несколько видов улучшения условий кредитования комбинируются в один пакет, и с выплатами помогает государство. Если первый вариант доступен почти всем и на самом деле распространен достаточно широко, то помощь государства в выплате ссуды могут запрашивать преимущественно заемщики по ипотеке.

Для этого необходимо оформить запрос в соответствующие инстанции и затем приложить одобрение к заявлению в банк. Ожидание такой формы помощи в кредитовании не рассчитано на краткий срок, но реально в случае подтверждения запроса получить списание до 20% от штрафов или дополнительных начислений. Учитывая суммы ипотек, это довольно внушительная цифра, которую не нужно возвращать.

Кто может оформить

Перед тем как подать на реструктуризацию кредита, заемщику стоит убедиться в принадлежности к категории тех, кому эти опции одобряют. Например, потеря работы или трудоспособности из-за травмы могут стать уважительной причиной для изменения условий ссуды, а вот переезд или временная задержка заработной платы не будет воспринята банком как уважительная причина.

Если кредитные каникулы выдать можно более широкому кругу заемщиков, то выплату процентов государством запрашивать могут далеко не все. Рефинансирование и составление нового договора осуществляется только тогда, когда не было просрочек по предыдущему договору, а наличие хотя бы одной может стать причиной отказа.

Из общих требований к тем, кто может запрашивать изменения условий кредитования, главными являются наличие у человека уважительной задокументированной причины или признание банкротства через суд.

Необходимые документы

Какими бы ни были виды реструктуризации кредита, документация необходима для каждого из них. Государственные и частные банки в одинаковой мере требуют у заемщика следующие документы:

- внутренний паспорт гражданина РФ, оригинал и копия;

- справка об уровне дохода заемщика;

- контракт о работе с работодателем, трудовой договор или трудовая книжка (копия);

- документы для подтверждения изменения финансового положения или других обстоятельств, мешающих исправному исполнению своих долговых обязанностей перед банком;

- при реструктуризации залогового кредита, то есть автокредитования или ипотеки на жилье понадобится еще копия полиса страхования, квитанция об оплате страхового взноса.

Данный минимальный пакет документации может быть расширен на усмотрение банка, в зависимости от того, каким путем заемщик делал погашения: осуществлял переводы по России через электронные платежные системы или через личный кабинет и приложение банка. В стоимость услуг обслуживания банка часто входит оплата услуг страхования кредита, эти документы тоже могут понадобиться.

Что предлагает Всероссийский банк развития регионов

Обратиться за «перезаймом» можно и во Всероссийский банк развития регионов. Итоговые условия рефинансирования будут зависеть от прежних параметров кредитования и статуса заемщика. Но есть общие положения: минимальная ставка в 9,8%, сумма до 5 млн. и срок погашения до 7 лет.

Всероссийский банк развития регионов ответит отказом на рефинансирование:

- просроченных займов;

- части кредита;

- ипотеки;

- займов в иностранной валюте;

- кредитов созаемщиков;

- клиентам с плохой кредитной историей.

Чтобы сориентироваться по условиям рефинансирования, можно воспользоваться специальным кредитным калькулятором на сайте банка. Достаточно ввести желаемые цифры и получить примерный расчет по ставке и переплате. «Зарплатники» ФКУ и сотрудники НК «Роснефть», ГК «Интер РАО» будут иметь преимущество – сниженные годовые и быстрое одобрение.

В среднем заявление на перекредитование рассматривается 1-3 рабочих дня. Для оформления договора понадобится паспорт, анкета, военный билет, справка о доходах и документация по рефинансируемым займам.

Условия реструктуризации кредита в разных банках

Чтобы претендовать на реструктуризацию в Сбербанке, клиенту нужно заполнить анкету (бланк анкеты вы можете скачать в конце статьи) и отправить ее по электронной почте в отдел по работе с проблемной задолженностью. Специалисты отдела рассмотрят заявление клиента и свяжутся с ним, чтобы уточнить параметры пересмотра условий выплат по кредиту и обсудить комплект необходимых документов.

Кроме этого, в некоторых региональных отделениях Сбербанка, на правах акции, клиентам периодически предлагается воспользоваться услугой Кредитные каникулы.

- Промсвязьбанк. Услуги Промсвязьбанка всегда отличались доступностью и ориентацией на клиента, не исключение из данного правила и программа реструктуризации кредита Промсвязьбанка – Кредитные каникулы. Из названия уже понятно, что клиенту предоставляется возможность получить отсрочку по выплате ежемесячных платежей. Условия отсрочки таковы – клиент может не выплачивать два очередных платежа по кредиту, но за это ему необходимо будет в дальнейшем доплатить 15% от суммы одного платежа. Воспользоваться услугой могут только добросовестные заемщики, не имевшие просрочек (отсутствие просрочек более 7 дней за последние полгода пользования кредитом), срок действия кредитного договора у которых составляет не менее полугода. Для подключения Кредитных каникул, заемщику придется обратиться в отделение Помсвязьбанка и написать заявление на реструктуризацию кредита в банке.

- Сбербанк. Крупнейшая кредитная организация России не могла лишить своих клиентов возможности облегчить финансовое бремя в непредвиденных обстоятельствах. Реструктуризация кредита Сбербанка не только доступна, но еще и предлагается в нескольких вариантах, в зависимости от ситуации клиента:

- отсрочка по уплате основного долга по кредиту и выплата только процентов;

- отказ банка от начисления штрафных выплат или частичное списание суммы штрафов;

- изменение срока кредитования;

- индивидуальный график внесения выплат по кредиту.

- Восточный Экспресс банк. Программа реструктуризации кредита банка Восточный Экспресс, также как и программа Промсвязьбанка, реализуется в форме кредитных каникул, правда с некоторыми отличиями:

- клиент может получить отсрочку не на весь ежемесячный платеж, а только на сумму основного долга – начисленные проценты все же придется выплатить;

- срок отсрочки по выплатам может составлять от 1 до 3 месяцев и обсуждается с банком индивидуально;

- срок кредитного договора увеличивается на продолжительность кредитных каникул, при этом размер процентной ставки по кредиту остается неизменным;

- воспользоваться услугой реструктуризации кредита Восточного Экспресс банка можно только 2 раза за весь срок действия кредитного договора и только с перерывом не менее полугода;

- первое обращение за отсрочкой можно сделать не ранее, чем через 3 месяца после получения кредита.

- ОТП Банк. Заемщикам ОТП Банка также доступна программа реструктуризации кредитов. Банк предлагает два варианта изменения условий выплат – продление срока выплат с одновременным уменьшением размера ежемесячной выплаты и так называемый мораторий, предполагающий перенос одной или нескольких выплат по кредиту и увеличение срока действия кредитного договора на такой же период с сохранением суммы ежемесячной выплаты. Обратиться с заявкой на рефинансирование кредита в банк можно не только лично, но и по телефону 8-800-100-5555.

В той или иной форме реструктуризация кредита применяется в большинстве российских банков, но конкретные условия могут очень сильно отличаться и даже не всегда существенно улучшать его ситуацию, а наоборот – ухудшать его финансовое положение

Поэтому прежде, чем рефинансировать кредит в банке, важно внимательно изучить все нюансы вносимых в кредитный договор изменений

Полезные ссылки

Как инициировать перекредитование?

Для того чтобы воспользоваться программой реструктуризации, нужно уведомить ОТП банк о своем намерении. Для этого обратитесь в тот офис организации, где был оформлен заем, который планируется перекредитовывать. Там вам будет предложено заполнить соответствующее заявление-анкету. Менеджер огласит список документов, которые необходимо будет потом представить в отделение. Базовый пакет:

- трудовая книжка и копии всех заполненных страниц;

- копии всех заполненных страниц паспорта (или любого другого удостоверения личности);

- договор о кредитовании и его копия;

- справка о наличии и размере имеющейся задолженности;

- информация об общей сумме долга.

После этого аналитики оценят ситуацию и вынесут решение по вашему запросу. В случае одобрения банк пригласит вас в офис для подписания всех бумаг.

Куда обратиться?

Держатель кредитного пластика, который планирует реструктуризировать свою задолженность, должен обратиться в финансовое учреждение, с которым подписывал договор.

Тинькофф банк

В этом банке клиенты могут принять участие в программе реструктуризации при условии своевременного уведомления о возникших материальных затруднениях.

Заявки рассматриваются по кредитным картам, лимит которых превышает 20 000 рублей.

Клиенту может быть уменьшен ежемесячный платеж, либо продлен срок действия кредитки.

ОТП банк

Клиенты ОТП банка, которые являются держателями кредитных карт, не могут реструктуризировать по ним задолженность.

В этой программе могут принять участие только физические лица, оформившие:

- автокредит;

- ипотеку;

- потребительский займ.

Реструктуризация по типу долга

1. По кредитам.

Это комплекс мер кредитной организации, который направлен на то, что уменьшить кредитную нагрузку клиента. Если ситуация заемщика изменилась и он не может вовремя погашать долг, то можно взять кредитные каникулы, увеличить срок кредитования и т.д.

2. По долгам ЖКХ.

Если это задолженности за ЖКУ, то взыскателем будет являться управляющая компания. Благодаря реструктуризации могут быть установлены новые сроки выплат, размеры платежей, а также меры в случае не погашения задолженности. УК может не соглашаться на реструктуризацию, однако в большинстве случае принимается положительное решение.

3. По налогам.

Налоговая предоставляет рассрочку до пяти лет. При этом получить отсрочку по уплате можно как по одному налогу, так и по нескольким. Реструктуризацию по налогам предоставляют, когда имеются основания, например банкротство физического лица. Заявление подается в уполномоченный орган.

Виды реструктуризации

- Кредитные каникулы – уплата долга откладывается на срок от месяца до 2 лет. В этот период заемщик должен выплачивать только проценты. После каникул необходимо заплатить больше, так как размер переплаты увеличивается на весь период кредита. Отсрочка – отличный вариант для тех, кто потерял работу.

- Пролонгация или увеличение срока кредита. При этом ежемесячные платежи будут уменьшены. В случае если применялись штрафные санкции, то их распределяют по месяцам. Срок продления не должен превышать максимальный для банка.

- Изменение валюты, как правило, применяется во время девальвации. Для кредитной организации изменение ссуды, которая взята в долларах или евро на рубли не выгодно. Обычно замена валюты является следствием решения руководства банка под влиянием внешних политических факторов. Также некоторым клиентам тяжело покрывать задолженность из-за роста курса доллара. Перевод в рубли повысит ставку, тем не менее, такой вариант будет выгоден заемщику.

- Уменьшение ежемесячного платежа. Для того чтобы уменьшить платеж сам кредит по договору продлевают, однако размер переплаты будет увеличен.

- Списание неустойки. Получить прощение от штрафов и пеней можно только при условии, что клиент предоставит веские основания для отсрочки, например решение суда о признании заемщика банкротом. Кредитная организация в данном случае считает, что без штрафов кредит выплатить реально. Как правило, на штраф выдается рассрочка.

Как сделать реструктуризацию

- Справка о доходах.

- Копия трудовой книжки.

- Паспорт (копия и оригинал).

- Документы, которые подтверждают, что размер дохода изменился или его временно нет. Это может быть приказ об изменении положений договора, справка о нетрудоспособности, инвалидности и т.д.

- Если необходимо реструктурировать кредит с залогом (ипотека, автокредит), то необходимо предоставить копию страхового полиса, а также чек по уплате страхового взноса по залогу.

Кредитные организации могут потребовать предоставить и иные документы. Стоит понимать, что реструктурировать долг банк не обязан. Документы могут быть рассмотрены, однако показаться неубедительными.

Необходимо обратиться с заявлением, пока еще не было просрочки. С таким заемщиком кредитные организации более охотно договариваются.

Главное условие – банк должен быть уверен, что клиент нуждается в помощи и данная мера необходима для погашения задолженности. В ином случае кредитные организации только потеряются время даже, несмотря на то, что получат прибыль при увеличении процентов или кредитных каникул.

Как влияет реструктуризация на кредитную историю

Реструктуризация после просрочки платежей рассматривается кредитными организациями, как уклонение от выполнения обязательств.

Выгодно ли делать реструктуризацию

Преимущества реструктуризации:

- Сохранение положительное кредитной истории.

- Клиент не допускает судебных разбирательств.

- Можно избежать дефолта.

- Возможность избавить от неоплаченной неустойки.

- Заемщик избежит принудительного взыскания суммы долга.

Главный плюс реструктуризации в том, что как правило, ее выполняют бесплатно. Могут быть понесены расходы, если потребуется подписать дополнительное соглашение к заверенному нотариусом договору залога. Данная мера поможет кредитору выйти из непростой ситуации. Если банк отказывает в реструктуризации, то можно предоставить копию заявление в суде.

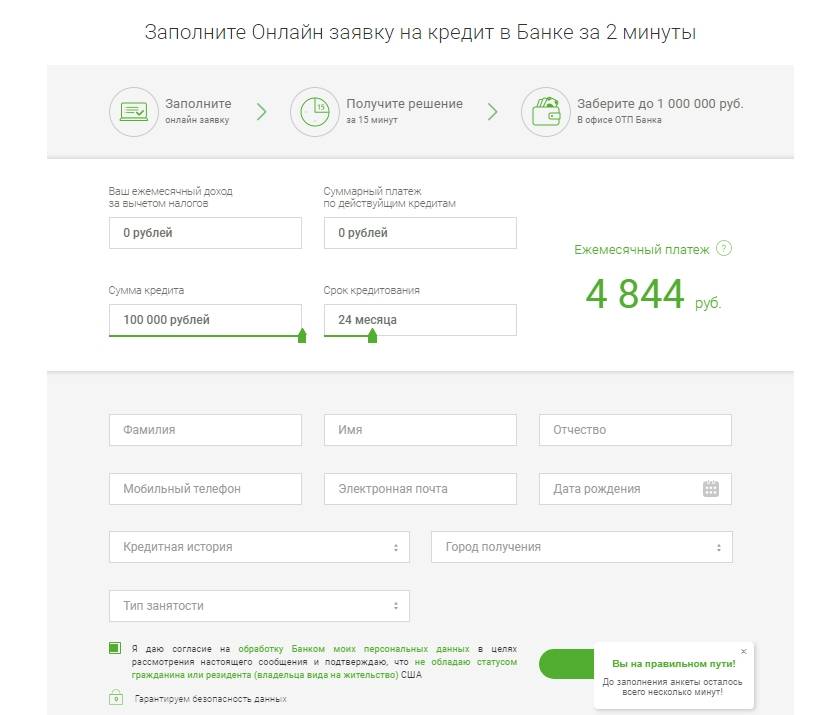

Наверно, большинство людей слышали о перекредитовании, но не все понимают точно что такое рефинансирование кредитов и как его оформить, какие банки предоставляют такую услуги и в какой кредитной организации предлагаются лучшие условия. Мы ответим на все эти вопросы и поможем сделать выбор.

Что нужно сделать для получения услуги?

Прежде всего, вам нужно внимательно изучить свой кредитный договор, а именно – пункт о реквизитах вашего счета, названии кредита, графике платежей и т.д. После этого позвоните по телефону горячей линии вашего банка, уточните, есть ли у него возможность реструктуризации, как именно она происходит.

Оригинальные отзывы по этой теме мы собрали здесь, отзывы настоящих людей, много комментариев, стоит почитать.

В большинстве случаев вам нужно обратиться в отделение того банка, где вы обслуживаетесь с паспортом, кредитной документацией и справками для того, чтобы написать соответствующее заявление. Лучше всего, если вы будете заполнять его вместе с кредитным специалистом.

Если такой возможности нет, например, вы получали кредит в виде карточки с доставкой на дом, либо в вашем городе нет офисов этой компании. напишите в службу поддержки вашего банка, и попросите выслать на эл.почту сам документ и образец его заполнения.

Помните, что данная заявка не может быть рассмотрена моментально, на это может уйти от 3 до 14 дней в зависимости от загруженности системы и банковских сотрудников. Поэтому чем раньше вы обратитесь за помощью, тем лучше.

Рефинансирование в Сбербанке

Готов рефинансировать кредитные карты Сбербанк, наравне с автокредитами, потребительскими займами и другими видами кредитования. Необходимо лишь соответствовать определенным требованиям: иметь от 1 до 5 долгов в рублевой валюте на сумму от 30 тыс. до 3 млн. и оформленных не менее полугода назад. Важна и «чистота» задолженности, по которой обязательно отсутствие просрочек и реструктуризации.

Диктует Сбербанк и требования к новым заемщикам. Так, рассматриваются заявки граждан в возрасте 21-65 лет с непрерывным стажем от 3-6 месяцев. Из документов предоставляются паспорт, 2-НДФЛ, трудовая и документация по рефинансируемой кредитке.

Предоставляется рефинансирование на следующих условиях:

- выдается заем на сумму от 30 тыс. до 3 млн. руб.;

- срок нового кредита – от 3 месяцев до 5 лет;

- рассмотрение заявки – от 2 минут до 2 рабочих дней;

- комиссия за выдачу и обслуживание – не предусмотрено;

- обеспечение – не требуется.

Предоставляется новый кредит безналичным переводом на дебетовую карту заемщика. По желанию должника Сбербанк может сразу перечислить деньги в счет погашения рефинансируемого долга. Необходимо только написать соответствующее заявление и предоставить полные реквизиты начального кредитора.

Условия рефинансирования

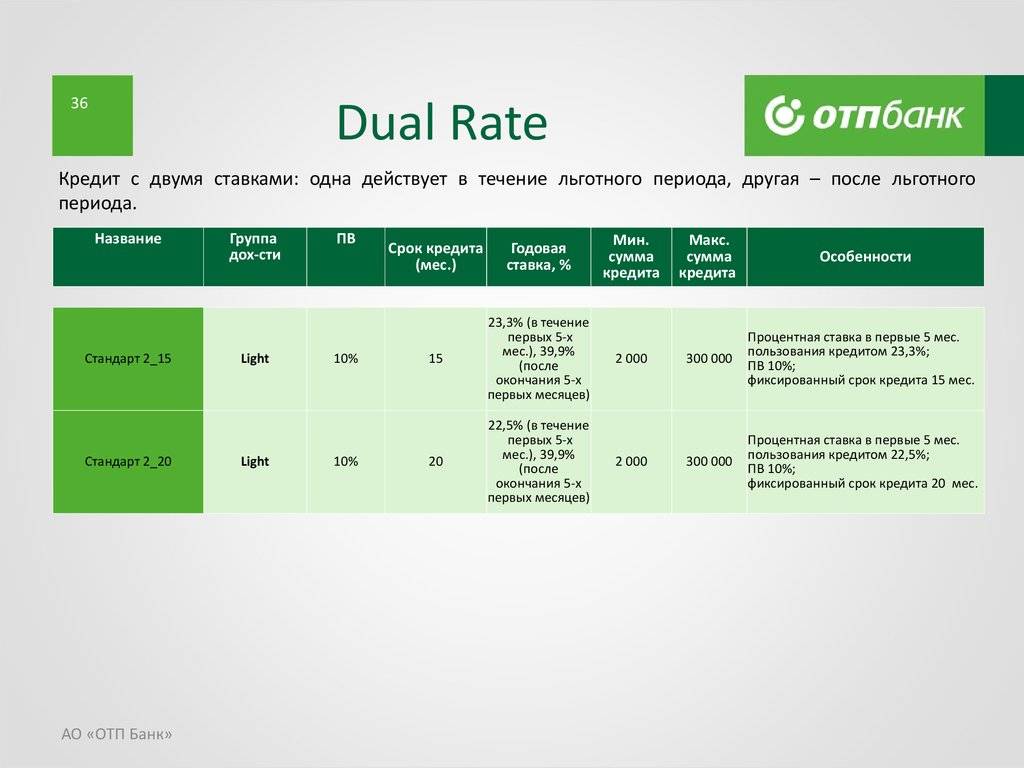

ОТП банк предлагает несколько кредитных продуктов, которые различаются по сумме выдаваемых денег, ставке и сроку возвращения. После оформления кредита плательщик самостоятельно распоряжается взятыми деньгами. Можно рефинансировать в ОТП банке ранее взятое обязательство, если направить новый кредит на погашение имеющихся долгов.

Процентная ставка

Специальной процентной ставки по рефинансированию кредита в ОТП банке не предусмотрено, как и данной услуги. Лицу предлагается взять новый кредит на различные цели, в том числе на погашение ранее взятых обязательств.

Какие кредитные продукты представлены банком:

- «ОТП Особый». Ставка по займу составляет от 11,5% до 19,9%. Выдается ссуда на срок от 1 до 5 лет. Минимальный размер суммы составляет 300 тысяч, однако в некоторых ситуациях не превышает 250 тысяч рублей. Максимальный размер займа составляет 1 000 тысяч рублей.

- «ОТП Универсальный». Ставка составляет от 14,9% до 39,36%. Время возвращения займа составляет от 1 года до 5 лет. Размер ссуды составляет от 15 до 750 тысяч рублей.

- «Большие возможности. Зарплатный». Ставка составляет 14,5%, льготная – 10,5%. Сумма кредита составляет от 1 до 10 млн. рублей. Срок займа – от 1 года до 10 лет.

Ставки по займам относительно выгодные, если брать ссуду с минимальной переплатой и не допускать просрочек. Размер переплаты определяется исходя из того, насколько клиент надежный, каков риск неуплаты средств.

Необходимые документы

Перед подачей запроса на получение кредита рекомендуется уточнить, какие документы необходимы для заявки. В зависимости от суммы обязательства пакет бумаг может различаться.

Какие основные документы необходимо предоставить:

- Паспорт гражданина Российской Федерации.

- Документ, подтверждающий постановку на налоговый учет.

- СНИЛС.

- ИНН.

- Копия трудовой книги.

Для ИП, нотариусов, адвокатов может потребоваться сбор дополнительной документации. При взятии суммы свыше 400 тысяч рублей дополнительно потребуется справка 2-НДФЛ, документ, подтверждающий доходы по форме банка и др. дополнительные бумаги.

Требования к заемщику

Осуществить перекредитование в ОТП возможно, если заемщик соответствует требованиям, предъявляемым банком. В случае если клиент не соответствует хотя бы одному из установленных параметров, в выдаче займа может быть отказано.

Основные требования к клиентам:

- Наличие постоянной регистрации на территории РФ, в регионе, где расположен филиал ОТП.

- Человек должен быть гражданином Российской Федерации.

- Лицо должно по факту проживать в регионе, где расположен филиал банка.

- Минимальный возраст для оформления заявки – 21 год, максимальный – 68 лет.

- Лицо должно быть не старше 69 лет на момент полного погашения обязательств.

- У клиента должно быть постоянное место заработка.

- Стаж должен составлять не менее трех месяцев.

- Кредит выдается лицам пенсионного возраста, если клиент способен оплачивать долг.

Требования ИП, нотариусам и адвокатам отличаются от стандартных условий кредитования. Минимальный возраст для выдачи займа составляет 25 лет. Физические лица, которые ведут деятельность в качестве ИП, адвоката, нотариуса, должны иметь регистрацию в данном статусе, действующую не менее года.

Своим клиентам

Ставка может быть снижена для своих заемщиков, которые являются надежными, своевременно выплачивали взносы в полном объеме, не допускали просрочек. В таком случае можно получить одобрение займа, ставка которого составляет 11,5%.

Если ранее клиент сотрудничал с ОТП, можно взять снова кредит по более привлекательной ставке. Есть вероятность, что будет одобрена наибольшая сумма займа, при условии, что лицо платежеспособно и имеет положительную кредитную историю.

Клиентам других банков

В ОТП банке рефинансирование кредитов других банков не осуществляется, однако клиент может оформить новый кредит на любые цели и погасить полностью за счет него предыдущее обязательство самостоятельно. Осуществить такую процедуру можно только в том случае, если клиент соответствует требованиям учреждения.

Организация учитывает кредитную историю лица. Она представляет собой сведения о том, какие кредиты человек брал ранее, в каких организациях, насколько добросовестно он их погашал. Если риск сделки с лицом минимальный, возможно одобрение ссуды по относительно низкой ставке. Иначе в кредите откажут.