Что предпринять заемщику

Если заемщик в свое время все же прельстился на более низкие процентные ставки и оформил валютную ипотеку, то во время активного роста курсов доллара и евро по отношению к национальной валюте не следует впадать в панику. Существует несколько способов облегчения непосильного бремени и формирования более лояльных условий погашения займа. Итак, что делать с валютной ипотекой в 2022 году?

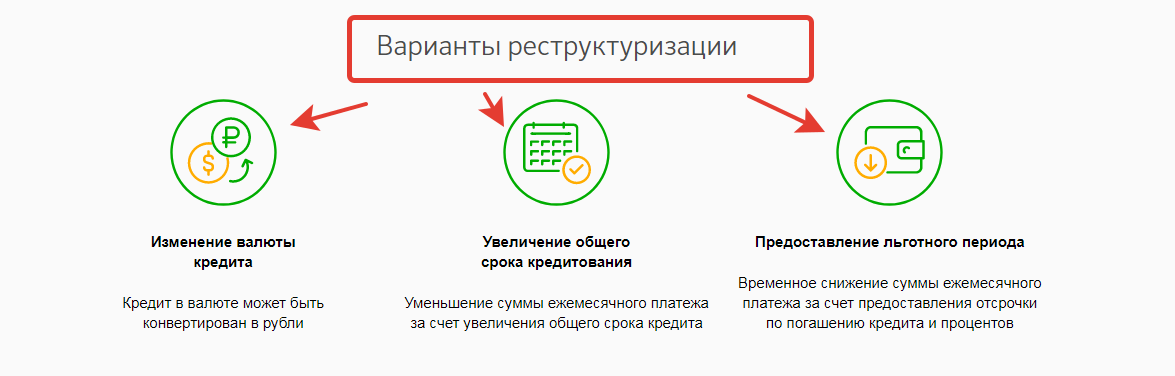

Реструктуризация займа

Главное правило, которое должен уяснить для себя каждый заемщик – не скрывать от обслуживающего банка затруднительность своего финансового положения. Иными словами, клиенту следует сразу отправляться в финансовое учреждение и обсудить с ним возможные варианты выхода из ситуации.

Главное правило, которое должен уяснить для себя каждый заемщик – не скрывать от обслуживающего банка затруднительность своего финансового положения. Иными словами, клиенту следует сразу отправляться в финансовое учреждение и обсудить с ним возможные варианты выхода из ситуации.

Банку невыгодно терять клиентов. Поэтому хотя бы один из вариантов реструктуризации он заемщику обязательно предложит, в том числе:

- Предоставление кредитных каникул на 6-12 месяцев, в течение которых можно будет погашать только проценты, не касаясь тела кредита;

- Рассрочку займа, предполагающую более долгий срок погашения займа клиентом меньшими долями;

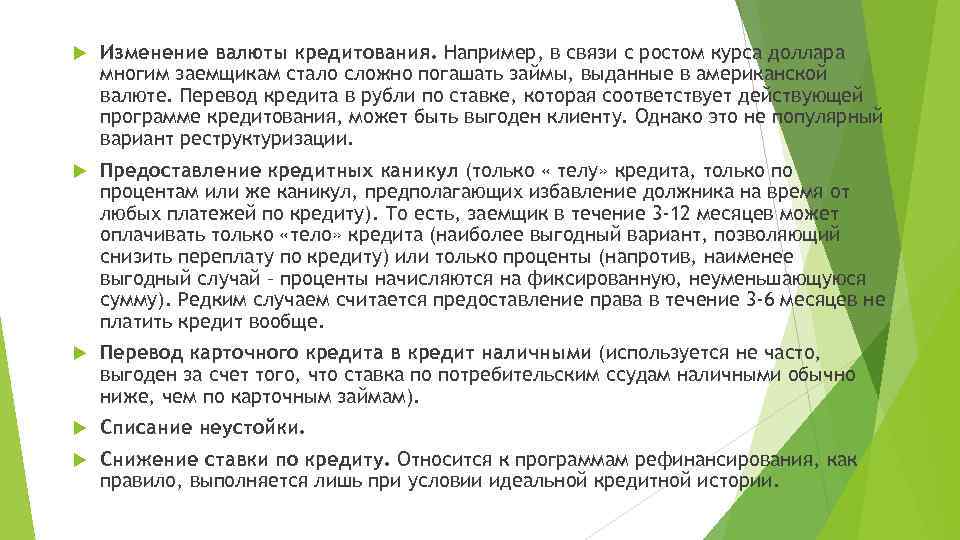

- Изменение валюты кредита, которое можно считать оптимальным выходом из ситуации, пусть даже рублевый заем будет предусматривать больший процент.

Отправляясь в банк на беседу, следует взять с собой справку об уровне доходов, которая станет существенным аргументом для реструктуризации ипотеки, особенно, если заемщик получает зарплату в рублях.

Рефинансирование займа

Если договориться с банком не удалось, то можно прибегнуть к рефинансированию ипотеки. Для этого через другой банк привлекается кредит на сумму погашения старого кредита, но с более выгодными условиями.

За его счет погашается старый жилищный заем, а затем заемщик уже начинает покрывать новый долг с более лояльными условиями. Кредит для рефинансирования лучше сразу брать в рублях, чтобы избавить себя от валютной ипотеки. Имеет смысл рассмотреть специальные предложения от Сбербанка России, ВТБ 24, УралСиб и Нордеа Банка.

Помощь государства

Если валютная ипотека была оформлена ранее 2008 года, то существует ещё один эффективный способ её погашения: помощь Агентства по реструктуризации жилищных кредитов (АРИЖК). Если у держателя валютной ипотеки нет ценных бумаг, паев, средств на депозитных счетах и автомобилей стоимостью более 350 000 рублей, то он может смело рассчитывать на государственную помощь.

В АРИЖК заемщик подает документы о доходах и иные необходимые бумаги. В случае принятия положительного решения заявитель получает стабилизационный заем, которым он может погасить часть ипотеки. Сам стабилизационный кредит тоже придется покрывать, но процент по нему чрезвычайно низок, да и средства предоставляются в рублях.

Если не один из приведенных выше вариантов не помог, то остается лишь продать залоговое имущество и погасить задолженность перед финансовым учреждением по валютной ипотеке. От жилья в этом случае придется отказаться. Однако финансовые эксперты отмечают по опыту 2008-2009 годов, когда ситуация с жилищными займами в валюте также было обостренной, что такие случаи составляют всего 0,5-1% от всех вариантов решения проблемы. Чаще всего банк все же идет на уступки своим заемщикам.

Как вам статья?

Подать онлайн заявку на кредит во все банки

Заемщик может подать заявление сразу во все банки. Так появляется возможность выбрать максимально удобные условия. Так как в

большинстве банки предлагают небольшие суммы, может потребуется оформить кредит не в одной организации.

Чтобы подать заявку онлайн, нужно зайти на сайт компании и заполнить простую анкетную форму с персональными данными, мобильным телефоном. Также указывается желаемый вид кредитования, сумма займа и сроки выплат. Вместе с этим заемщик заполняет строки о своем доходе.

После отправки заявки с заемщиком связывается менеджер, и при положительном решении понадобится подать комплект документов в банк на последующее рассмотрение. Кроме того, будут проверяться предоставленные сведения в анкете на достоверность.

Не могу погашать валютный кредит, что делать?

Если у вас реально нет возможности в полном объеме погашать валютный кредит, что делать в этом случае? В данный момент вы явно не одни попали в подобную ситуацию, поэтому, с одной стороны, нужно ждать и надеяться, что или банк или государство предпримут для вашего (а главное — своего) спасения какие-то меры, но одновременно действовать самостоятельно, продумывая варианты выхода из сложившегося положения. Все действия можно условно разделить на 2 направления:

1. Вступить в письменные переговоры с банком, чтобы добиться реструктуризации кредита

Как только вы видите, что вам реально нечем платить кредит, необходимо сразу же, еще до возникновения первой просрочки (это очень важно!) письменно уведомить банк об ухудшении своего финансового состояния и предложить провести реструктуризации кредита в таком виде, каком она бы вас устроила. Свое обращение нужно составить максимально аргументировано. То есть, вам нужно написать письменное заявление в банк с указанием причин, по которым вы теперь не сможете погашать свой валютный кредит в том объеме, который предусматривает ваш график погашения

Аргументировать это вашими нынешними доходами (приложить актуальную справку о доходах) и подсчетами, показывающими, что их не хватает, чтобы покупать валюту по такому курсу и производить погашение. А далее указать, какую меньшую сумму вы могли бы погашать (тоже аргументируя подсчетами) и попросить банк провести реструктуризацию кредита таким образом, чтобы выйти на эту сумму

То есть, вам нужно написать письменное заявление в банк с указанием причин, по которым вы теперь не сможете погашать свой валютный кредит в том объеме, который предусматривает ваш график погашения. Аргументировать это вашими нынешними доходами (приложить актуальную справку о доходах) и подсчетами, показывающими, что их не хватает, чтобы покупать валюту по такому курсу и производить погашение. А далее указать, какую меньшую сумму вы могли бы погашать (тоже аргументируя подсчетами) и попросить банк провести реструктуризацию кредита таким образом, чтобы выйти на эту сумму.

Подавая заявление, необходимо добиться, чтобы оно было официально зарегистрировано (на вашем экземпляре попросите поставить штамп и входящий номер). Если банк категорически отказывается принимать такое заявление — отправьте его по почте с уведомлением на юридический адрес банка (не отделения, а центрального офиса).

Одновременно вы можете проводить и устные переговоры с банком, но всегда помните известную поговорку «слова к делу не пришьешь». А вот официальная переписка, даже если вы не сможете сразу добиться того, что хотите, в будущем может вам существенно помочь, например, если дело дойдет до суда с банком: у вас на руках будет прямое доказательство того, что вы не уклонялись от уплаты, а сами обращались в банк, чтобы решить вопрос с кредитом, но он не пошел вам навстречу.

2. Искать возможности получения валютных заработков. Если у вас кредит в валюте, что делать с ним вы не знаете — доходов не хватает для погашения, то одновременно с переговорами по реструктуризации на выгодных для вас условиях, необходимо искать возможности хотя бы частично перевести свои заработки в валюту. Так вы будете чувствовать себя гораздо спокойнее, ведь теперь они не будут подвержены девальвации.

Многие ошибочно считают, что в наших условиях это невозможно, но это абсолютно не так. Существует множество возможностей зарабатывать в валюте разной степени сложности, в том числе и такие, которые подойдут буквально каждому человеку. Все ключевые направления получения валютных заработков я описал в отдельной статье: Где и как заработать доллары? В данном случае вам необходимо откинуть все варианты пассивных доходов, требующих вложений, потому как сейчас у вас нет возможности рисковать, а рассматривать исключительно активный заработок. Наиболее популярным вариантом являются различные виды валютных заработков в интернете: изучайте, пробуйте… Не нужно думать, что «это все слишком сложно»: поверьте, ситуация с вашим валютным кредитом не проще, и вам, именно вам нужно искать из нее выход.

Я предложил вам некоторые советы и рекомендации о том, что делать с валютным кредитом в нынешней ситуации. Надеюсь, что они хоть в чем-то вам помогут. Со своей стороны сайт Финансовый гений всегда окажет вам бесплатную информационную поддержку по всем вопросам, так или иначе связанным с личными финансами, поможет вам повысить свою финансовую грамотность и действовать более эффективно в любых ситуациях. Присоединяйтесь к числу наших постоянных читателей и следите за обновлениями. До новых встреч!

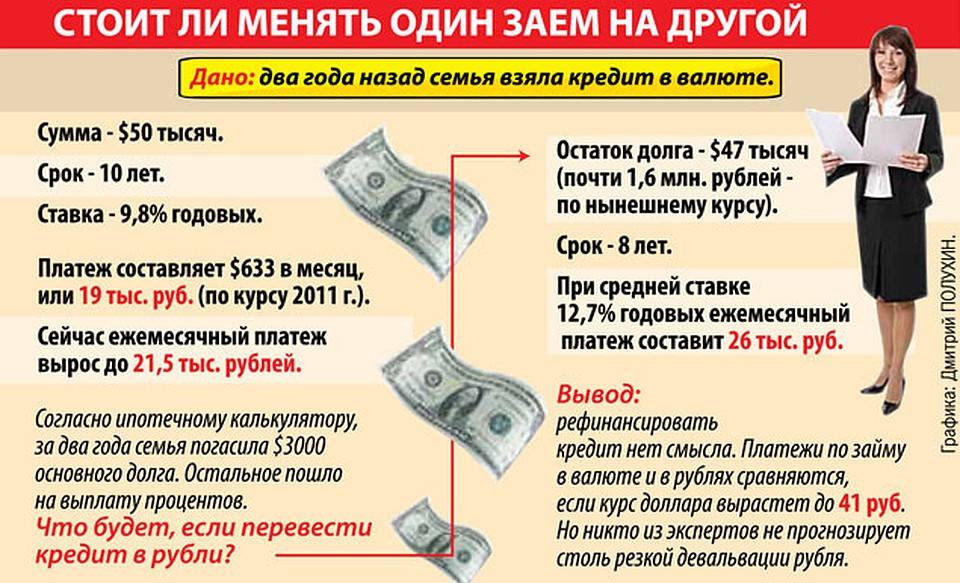

Нюансы рефинансирования

«К тому же при рефинансировании заемщик, фактически оформивший второй ипотечный кредит, во-первых, теряет возможность получения налогового вычета при выплате ежемесячных платежей (такая налоговая льгота предоставляется лишь раз. – от Ред.), а во-вторых, снова гасит не столько долг, сколько проценты, ведь при аннуитетных платежах структура взносов такова, что первое время большую их часть составляют проценты, а на погашение основного долга идет незначительная сумма», — говорит Наталья Коняхина, директор департамента ипотечного и потребительского кредитования СМП Банка. Для сравнения, если валютному кредиту уже 7-8 лет, то как минимум 10-15% ежемесячного взноса все-таки идет на погашение основного долга.

В итоге, чтобы эффект рефинансирования получился положительным, и все дополнительные расходы, потеря налоговой льготы и менее выгодная структура ежемесячных платежей не свели его на нет, ставка по новому кредиту должна быть ниже, чем по старому. «К перекредитованию имеет смысл прибегать, если разница в ставках по валюте составляет более 2%, а в рублях — более 3%», — уверяет Роман Слободян, начальник управления продаж ипотечных продуктов Нордеа Банка. Но сегодня ситуация такова, что проценты по новому рублевому кредиту вряд ли получатся ниже, чем по старому валютному. «Скажем, кредит в долларах, полученный 8 лет назад по ставке 11-12,5%, сейчас можно рефинансировать в рубли по таким же ставкам. То есть взнос по новому кредиту будет такой же, как при конвертации долларов в рубли по старому займу. Рефинансируя такой кредит, фактически лишь фиксируешь его в рублях по нынешнему курсу», — говорит Наталья Коняхина (СМП Банк), правда, при этом, возможно, теряя на обязательных платежах, связанных с перекредитованием.

Чем опасны валютные кредиты?

Колебания валютного курса зависит от огромного количества факторов. Это не только экономическое положение в стране и политические события. Регулирующие органы могут в любой момент поддержать рубль или, наоборот, пустить всё на самотек. Очень часто даже эксперты по валютному рынку не могут с уверенностью предсказать развитие событий, не говоря уже о простых гражданах.

Тем не менее если предугадать рост или падение цен на пару месяцев вперед ещё возможно, то загадывать что-то на несколько лет вперед не возьмется даже лучший аналитик в мире.

Погода на валютном рынке очень изменчива. И если вы собираетесь выплачивать заем с вашей рублевой зарплаты, стоит тщательно оценить возможные риски. Вы рискуете не только не сэкономить, но и оказаться в финансовой яме.

Погода на валютном рынке очень изменчива. И если вы собираетесь выплачивать заем с вашей рублевой зарплаты, стоит тщательно оценить возможные риски. Вы рискуете не только не сэкономить, но и оказаться в финансовой яме.

В целом, кредит в валюте будет выгодным только, если цена иностранной валюты по отношению к рублю будет падать или, по крайней мере, стоять на месте.

Когда в пару лет назад многие россияне, соблазнясь на низкие процентные ставки валютных кредитов, залезли в ипотеки, никто и не мог предположить, что через несколько лет сумма возврата увеличится практически в три раза.

Не стоит забывать и об издержках, которые сопровождают валютные ссуды. Если вы собираетесь выплачивать кредит или покупать что-либо в рублях, обязательно учтите цену, которую придется заплатить за конвертацию. Многие банки берут за эту услугу процент от суммы. Такие дополнительные затраты могут свести на нет всю сумму, сэкономленную на низкой процентной ставке.

Это интересно: Кредит в банке Восточный Экспресс для пенсионеров: описываем подробно

Что делать, если вы больше не можете погашать кредит?

Столкнувшись с финансовыми трудностями и потеряв возможность своевременно оплачивать задолженность перед банком, ни в коем случае нельзя игнорировать проблему. В каждом кредитном договоре за просрочку платежей предусмотрены штрафные санкции, из-за которых долг будет расти словно снежный ком. Чтобы не допустить увеличения задолженности и не испортить кредитную историю, нужно срочно идти в банк и совместно с кредитором искать пути решения проблемы.

Ошибочно полагать, что банк сразу потребует продажи предмета залога или обратит взыскание на активы проштрафившегося заемщика. Банк – это не торговец подержанным имуществом, а финансовая организация, которая заинтересована в том, чтобы задолженность перед ней была погашена деньгами. Изъятие имущества неплательщиков с целью последующей продажи – это крайняя мера, к которой банки прибегают лишь в безвыходных ситуациях.

Клиентам, которые попали в сложное положение, банк может предложить реструктуризацию задолженности, увеличив срок кредитования и пересмотрев график платежей, тем самым существенно снизив финансовую нагрузку. Заемщику также могут быть предоставлены кредитные каникулы, во время которых он будет оплачивать лишь проценты банка, а погашение тела кредита будет отсрочено.

Обращение в суд

Доведение дела до становится единственным выходом из ситуации, когда банк никак не реагирует на предложение заемщика. Должник может потребовать расторжения или изменения кредитного соглашения. Если банк уже обратился в суд, надо подать встречный иск. К такому развитию событий нужно хорошо подготовиться. Придется нести дополнительные расходы на ведение суда и привлечение юриста. Главным недостатком является то, что результат дела затем будет занесен в кредитную историю.

Удовлетворение иска позволяет изменить условия кредитного договора. Если решение было принято в пользу банка, можно обратиться с просьбой о получении рассрочки. Суды обычно удовлетворяют подобные прошения. У должника появляется реальный шанс уменьшить ежемесячный платеж и иметь возможность расплачиваться с банком. Главное, не пытаться избежать ответственности, а изыскивать всевозможные варианты.

Что грозит за непредоставление отчетности по счетам в зарубежных банках?

Открытие счета в банке за пределами РФ порождает обязанность уведомить об этом российский налоговый орган. Кроме того, физические и юридические лица должны отчитываться о движении денежных средств на своих зарубежных счетах. Формально непредоставление отчета в установленные законом сроки влечет привлечение к ответственности в виде штрафа.

Физлица сообщают о движении денежных средств один раз в год, в срок до 1 июня года, следующего за отчетным. То есть если вы открыли счет в Швейцарии в 2019 г., то отчитываться начнете с 2020 г. Уведомление об открытии счете нужно подать в налоговый орган в течение месяца.

Юридические лица должны предоставлять отчетность о движении денежных средств ежеквартально, в течение 30 дней с момента завершения квартала.

Где взять валютный кредит физическому лицу?

Для всех физических лиц, достигших совершеннолетнего возраста, доступно оформление кредита в иностранной валюте в «Экспертбанке», «Москомбанке», «Банке Возрождение». Кроме этого в Сбербанке, «РосЕвроБанке» и «Восточном» банке можно оформить пластиковые карты, счета которых могут вестись не только в рублях, но и в долларах или евро.

Кредит «Универсальный» от «Экспертбанка»

«Экспертбанк» дает возможность людям в возрасте от 21 до 65 лет получить кредит «Универсальный» в трех валютах: рубли, доллары США и евро.

- Минимальный размер кредита 100 тыс., а максимальный – 10 млн. руб.

- Срок варьируется от 6 месяцев до 5 лет.

- Годовая процентная ставка в рублевом кредите – 15,5%, а в иностранном (евро/доллары) – 10%.

Кредит «Универсальный» от «Экспертбанка»

Сумма кредита

от 100 тысяч рублей

до 10 миллионов рублей

сроки кредита

от 6 месяцев

до 5 лет

ставка кредита

от 15,5%

годовых

* — получить кредит можно в трех валютах: рубли, доллары США и евро

При этом заемщик должен быть официально трудоустроен не менее 6 месяцев, и подтвердить это нужно справкой НДФЛ-2. Главным преимуществом этого кредита является отсутствие лишних комиссий и переплат.

Потребительский кредит от «Москомбанка»

В «Москомбанке» взять потребительский кредит сможет любой гражданин, официально проживающий на территории России и достигший 21 года. Кредитование доступно в трех валютах: рубль, евро, доллар.

- Срок, за который кредит нужно погасить и размер определяется в индивидуальном порядке (в зависимости от цели, дохода и имеющихся текущих финансовых обязательств).

- Процентная ставка рублевого кредита составляет 11–20% в год, евро – 10–20%, долларового – 10–20%.

Потребительский кредит от «Москомбанка»

Сумма кредита

определяется

индивидуально

сроки кредита

выбираются

индивидуально

ставка кредита

от 11% до 20%

годовых

* -средства в выбранной валюте можно получить на карту, банковский счет или через кассу

Поучить денежные средства в долларах или евро заемщик может на банковский счет или пластиковую карту. Если предусматривается выдача кредита в рублях, то предоставить их могут и наличными через кассу банка.

Кредит «Залоговый» от банка «Возрождение»

Банк «Возрождение» предлагает оформить кредит на любые цели под залог имущества. Для этого нужно быть гражданином РФ в возрасте от 21 до 65 лет.

- Максимальный период погашения кредитного долга не превышает 5 лет.

- Сумма рублевого кредита – 500 тыс. – 10 млн руб., долларового – 8–150 тыс., евро – 6,5–130 тыс.

- Базовая процентная ставка в год для рублей – от 16,5%, для долларов – 9%, для евро – 9%.

Кредит «Залоговый» от банка «Возрождение»

Сумма кредита

от 500 тысяч рублей

до 10 миллионов рублей

сроки кредита

до 5

лет

ставка кредита

от 16,5%

годовых

* -погашать денежный долг досрочно в любой валюте можно без комиссии

Погашать денежный долг досрочно в любой валюте можно без комиссии. В качестве залога можно использовать квартиру, загородный дом с земельным участком, транспорт категории «В» и коммерческую недвижимость.

Способы оформления заявки на кредит онлайн или в банке

При оформлении-online заявки на кредит можно воспользоваться двумя способами:

- Оставить заявку на сайте банка (основные преимущества — постоянно обновляющиеся данные и возможность задать вопрос консультанту).

- Оставить заявку на специальных сайтах, имеющие данные о разных финансовых организациях (в данном случае можно сравнивать параметры сразу нескольких банков). Например, вы можете оставить заявку у нас.

После выбора организации необходимо самостоятельно заполнить анкету с указанием всех необходимых личных данных и отправить заявку на рассмотрение. Если она будет одобрена, сотрудник банка позвонит и пригласит для оформления договора и выдачи заемных средств.

Важно! При себе обязательно нужно иметь весь перечень документов, указанный на сайте. Если кредит планируется оформлять в банке, то для этого необходимо также сначала определиться, в каком именно банке будет оформляться заем, подготовить требующийся пакет документов и подойти лично в отделение

Банковский сотрудник выяснит потребность, изучит финансовые возможности и на основании этого предложит подходящие кредитные программы. После чего заполняется анкета и отправляется на рассмотрение. Длительность ожидания ответа будет зависеть от конкретного типа банка. Если заявка одобрена, то клиенту будет назначено время, в которое он должен будет подойти для получения денежных средств

Если кредит планируется оформлять в банке, то для этого необходимо также сначала определиться, в каком именно банке будет оформляться заем, подготовить требующийся пакет документов и подойти лично в отделение. Банковский сотрудник выяснит потребность, изучит финансовые возможности и на основании этого предложит подходящие кредитные программы. После чего заполняется анкета и отправляется на рассмотрение. Длительность ожидания ответа будет зависеть от конкретного типа банка. Если заявка одобрена, то клиенту будет назначено время, в которое он должен будет подойти для получения денежных средств.

Что такое кредит в долларах США

Это займ у банка в иностранной валюте, а именно в долларах США. Это наиболее распространенный вариант кредитования среди программ с инвалютой. Найти программы с другой валютой в банках сложно. Заемщик может получить кредит наличными в долларах или переводом на счет/карту. Он не отличается от обычного займа кроме валюты и возможности роста долга заемщика.

Прежде займы в долларах были стабильными по курсу. До мирового кризиса 2008 года россияне оформляли ипотечное кредитование по курсу 22-26 рублей за доллар. В зависимости от условий ставка может быть плавающей: это означает, что ежемесячный платеж будет зависеть от текущего курса валюты. При фиксированной ставке есть и другие негативные стороны, их надо уточнять у кредитного специалиста и изучать договор.

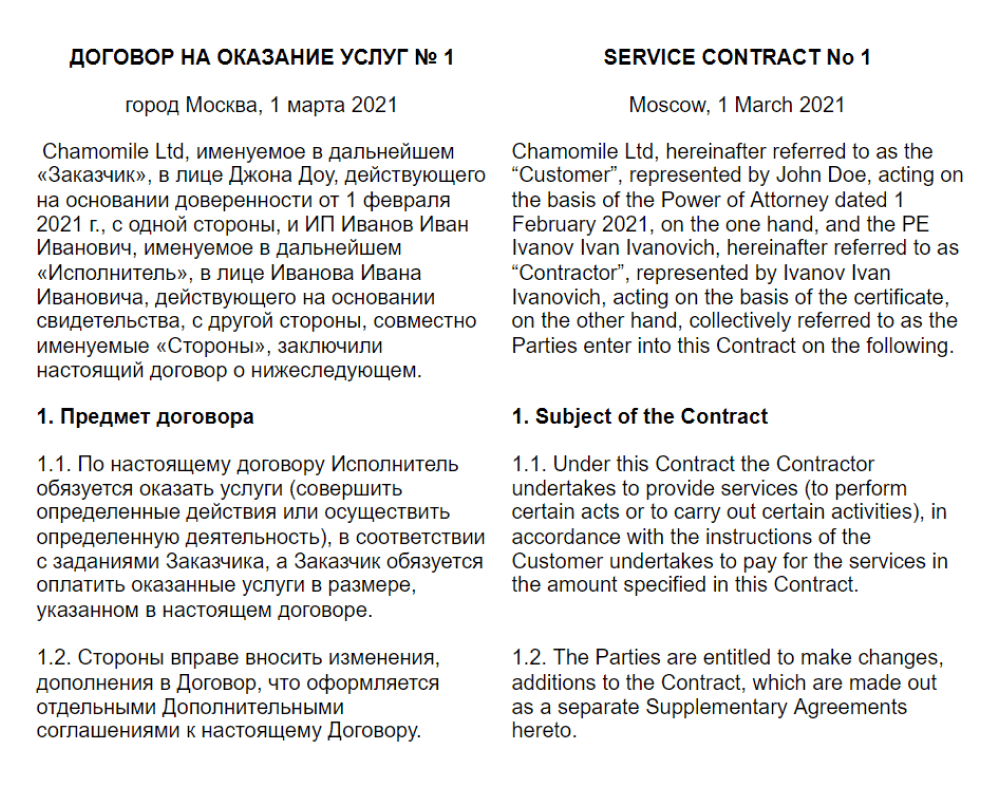

Оплата по контракту

Когда используют контракты. Для сложных сделок или сделок на долгий срок, например на год или больше.

О чем нужно знать. Контракт — то же самое, что и договор. В нем исполнитель вместе с иностранным заказчиком фиксирует основные договоренности по сотрудничеству: порядок работы, сроки оплаты и другие важные условия.

Фрагмент контракта на двух языках. Некоторые банки могут требовать русский перевод в обязательном порядке, в Тинькофф он нужен, только если контракт ставится на учет

Почти все контракты можно разделить на четыре типа:

- Импортный — когда вы покупаете товары или услуги у иностранцев.

- Экспортный — когда вы продаете товары или услуги иностранцам. Если деньги приходят из-за рубежа, чаще всего применяют именно этот тип контрактов.

- Смешанный — совмещает в себе разные типы контрактов. Например, к ним относятся контракт финансовой аренды или договор, где одновременно есть экспорт и импорт услуг.

- Кредитный договор — когда иностранец дает вам деньги в долг и наоборот.

Универсального шаблона для всех контрактов не существует, все зависит от конкретной ситуации. Иногда банки составляют рекомендации, какую информацию сразу включить в контракт, чтобы валютный контроль пройти быстрее.

Рекомендации Тинькофф Бизнеса по содержанию контрактов

Почему важно следить за суммой контракта. Контракты могут быть с фиксированной суммой или без нее

С фиксированной суммой — это когда конкретная стоимость товара или услуг прописана в документах. Здесь все просто.

Контракты без суммы — это когда вам платят по факту. Например, переводчик перевел один текст, ему в рамках контракта заплатили за него. Потом он перевел еще и снова получил оплату. И вот тут нужно складывать общую сумму контракта — все деньги, которые проходят по контракту.

От суммы контракта зависит, какие документы запросит банк и нужно ли ставить контракт на учет, то есть заранее сообщать банку о нем. На учет надо ставить контракты:

- от 3 000 000 ₽ — импортный, смешанный, кредитный договор;

- от 6 000 000 ₽ — экспортный.

Если сумма контракта в иностранной валюте, то ее нужно пересчитать в рублях по курсу ЦБ на дату контракта.

Какие документы нужны для платежа. Если сумма по контракту больше 200 000 ₽, кроме него в банк нужно предоставить подтверждающие документы. Они помогают понять банку, что сделка действительно была.

В каждом случае список таких документов отличается. Но обычно это те, что фигурируют в контракте и дополнительных соглашениях к нему. Например, акты или товарные накладные. Если сомневаетесь, уточните пакет документов у своего банка.

Что учесть при работе с контрактами

| Общая сумма контракта | Тип контракта | Нужны ли документы по контракту | Нужно ли ставить контракт на учет |

|---|---|---|---|

| До 200 000 ₽ | Любой | Нет | Нет |

| От 200 000,01 ₽ | Любой | Да | Нет |

| От 3 000 000 ₽ | Кредитный договор | Да | Да |

| От 3 000 000 ₽ | Импортный | Да. Кроме документов по контракту нужна справка о подтверждающих документах | Да |

| От 3 000 000 ₽ | Смешанный | Да. Кроме документов по контракту нужна справка о подтверждающих документах | Да |

| От 6 000 000 ₽ | Экспортный | Да. Кроме документов по контракту нужна справка о подтверждающих документах | Да |

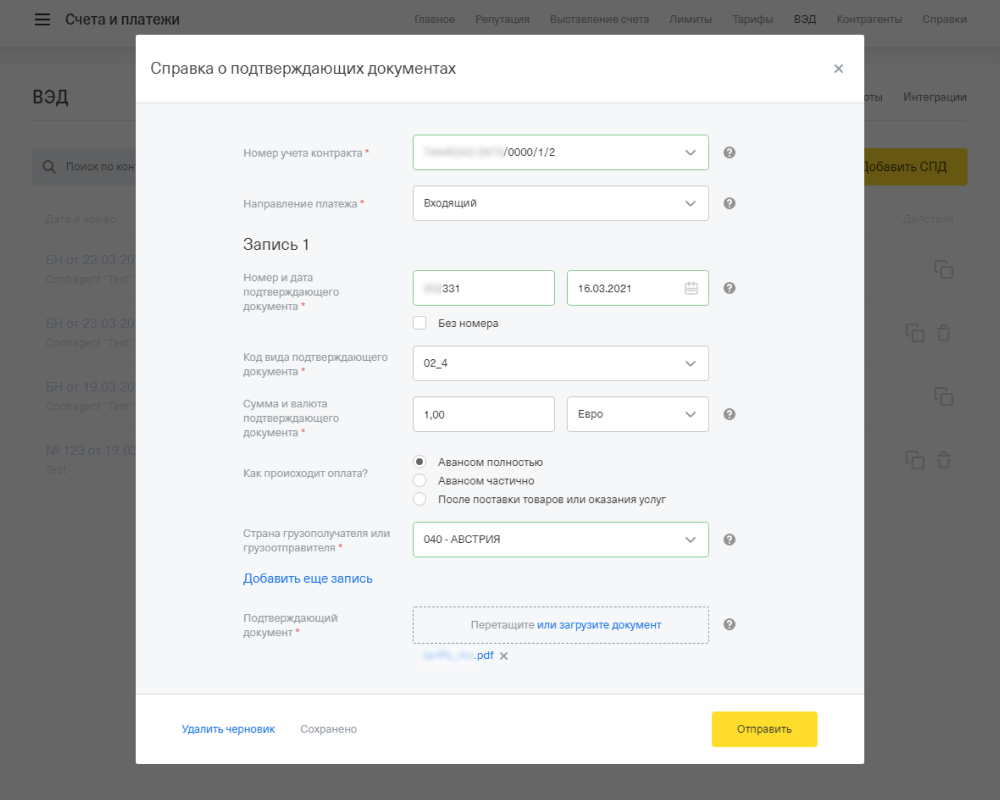

Если контракт стоит на учете в банке, понадобится еще справка о подтверждающих документах. Ее можно оформить одну на все документы.

Клиенты Тинькофф Бизнеса заполняют справки о подтверждающих документах прямо в личном кабинете

Как в судах решаются вопросы применения валютного законодательства?

Суды при решении вопроса о наказании за нарушение валютного законодательства никогда не отличались лояльностью по отношению к нарушителям. И все же иногда компаниям удавалось доказать неправомерность штрафа, например когда в договор с иностранным контрагентом были внесены изменения относительно порядка или сроков оплаты. Однако прошлогодние изменения в Закон № 173-ФЗ исключили возможность применения такого подхода.

До 2019 г. не было практики привлечения российских юрлиц к ответственности за зачисление выручки непосредственно на свой счет, минуя счета в уполномоченных банках. Однако зимой этого года компания «Двадцатый век Фокс СНГ» подала почти 100 исков к ИФНС России № 4 по Москве, оспаривая штрафы налоговой инспекции за нарушение валютного законодательства. Дело в том, что партнеры компании в Казахстане переводили деньги за оказанные услуги на ее счет в местном банке Citibank Kazakhstan в казахстанских тенге, минуя счета в уполномоченных банках России. Представители российской компании сослались на «малозначительность» совершенного правонарушения, но суды этот довод не приняли. Пока компании не удалось доказать свою правоту. Можно предположить, что в ближайшие годы суды вынесут немало аналогичных решений.

Что касается физлиц, то прецедентов привлечения их к ответственности за совершение незаконных валютных операций пока немного. Санкции применяют в основном за несвоевременное предоставление отчетности по зарубежному счету, и пока – не более того. Однако с учетом двух прошедших «амнистий капиталов» (периоды, когда физлица могли добровольно предоставить в налоговые органы информацию об имеющихся у них активах, счетах за рубежом и т.д.) и электронного обмена налоговой информацией между РФ и большинством западных стран высока вероятность, что валютные операции физических лиц окажутся под большим контролем.

Выгодно или нет

Единственным случаем, когда валютный заем выгоднее рублевого – это рост рубля и падение доллара, но предсказать точно, случится ли это практически невозможно.

Единственным случаем, когда валютный заем выгоднее рублевого – это рост рубля и падение доллара, но предсказать точно, случится ли это практически невозможно.

К сожалению, составить верный прогноз даже на год не представляется возможным, не говоря уже о более длительных сроках. Равновесие может сместиться даже в течение месяца.

Более-менее выгодным вариантом валютный кредит станет для тех, кто, живя в России, получает зарплату в иностранной валюте. Им не придется менять валюту, а, следовательно, они практически полностью освобождены от различий курсов.

Возможно, Вам будет также интересна статья о том, как получить кредит пенсионерам.

Возможно, Вам будет также интересна статья о том, как получить кредит пенсионерам.

Статью о том, в каком банке выгоднее взять кредит, читайте здесь.

Также Вам может быть полезна статья о кредите на строительство дома.

Во всех остальных случаях риск переплатить довольно велик. Однако если валютный заем – единственный вариант, стоит упомянуть о нескольких важных правилах:

- Если выплата кредита составляет более 30% от общего семейного дохода, не стоит на него соглашаться, иначе при резком скачке доллара она займет еще большую часть.

- Если кредит необходимо выплачивать больше года, стоит приготовиться к дополнительным рискам: за такой долгий срок ситуация на валютном рынке может кардинально измениться.

- Также необходимо учитывать все риски, если кредит достаточно крупный: чем больше сумма, тем больше получится переплата в случае колебаний.

- Для валютного кредита существует 2 варианта процентной ставки: фиксированная и плавающая. Последняя зависит от выбранного банком индекса и рассчитывается каждый месяц заново. Изменения в индексе также могут привести к возрастанию выплат или их уменьшению.

Важно знать: валютные заемщики всегда могут попросить банк о рефинансировании долга или переводе кредита из валютного в рублевый при сильном колебании курса, однако это не является панацеей от всех проблем. Процедура взятия валютного кредита и его погашения ничем не отличается от других: после сбора всех документов, их одобрения и выбора кредитной программы заемщику выдается требуемая сумма, которую он гасит частями

Единственной существенной разницей являются высокие риски из-за нестабильного курса

Процедура взятия валютного кредита и его погашения ничем не отличается от других: после сбора всех документов, их одобрения и выбора кредитной программы заемщику выдается требуемая сумма, которую он гасит частями. Единственной существенной разницей являются высокие риски из-за нестабильного курса.

Брать кредит лучше всего в той валюте, в которой заемщик получает зарплату. Это позволит избежать лишних трат при обмене рублей на доллары и нервов при росте стоимости доллара. Единственным выгодным вариантом такого займа станет рост рубля, и то лишь в краткосрочном варианте.

Стоит ли брать валютный кредит, смотрите советы эксперта в следующем видео: