Как добиться реструктуризации кредита

Итак, как только у заемщика возникают проблемы и повышается вероятность просрочки платежей либо вообще угроза невыплат по установленному графику, ему необходимо обратиться к менеджеру банка с заявлением. И чем раньше он это сделает, тем лучше будет для обеих сторон.

Заявление на реструктуризацию кредита необходимо подавать вместе с документами, которые будут подтверждать необходимость проведения данной процедуры. При увольнении это может быть справка из центра занятости или трудовая книжка, при заболевании – справка из медицинского учреждения.

В дополнение к заявлению нужно будет заполнить специальную анкету.

После того как банк примет решение в пользу должника, совместно будет найден вариант реструктуризации займа, подходящий для заемщика.

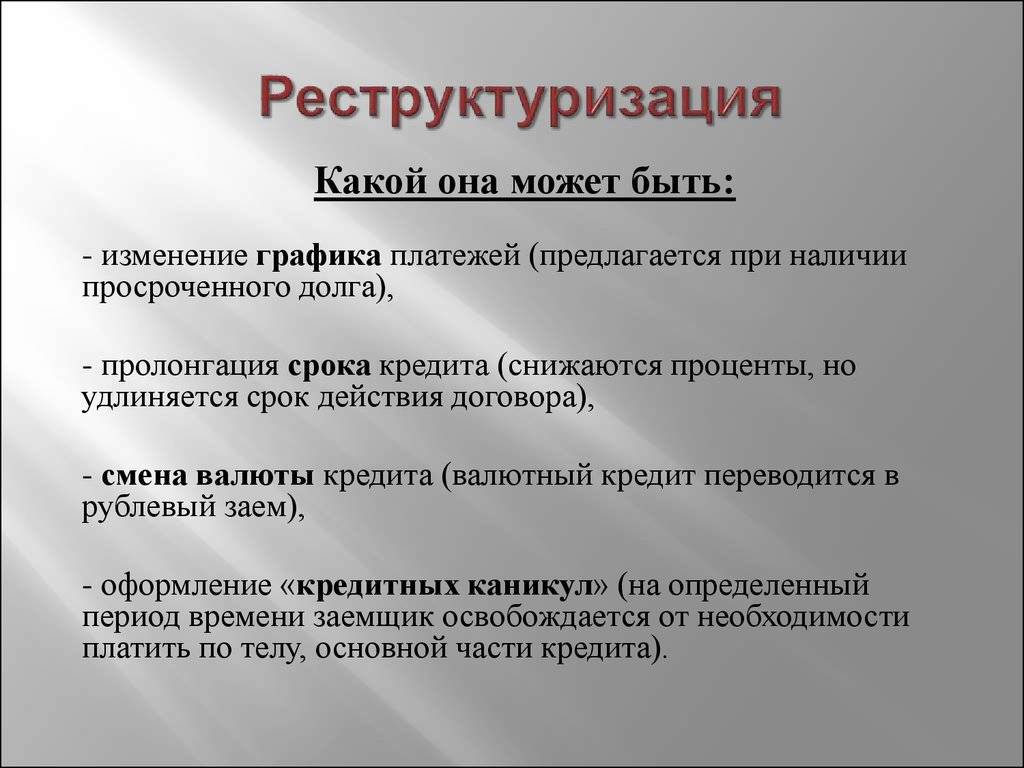

Какие виды реструктуризации существуют?

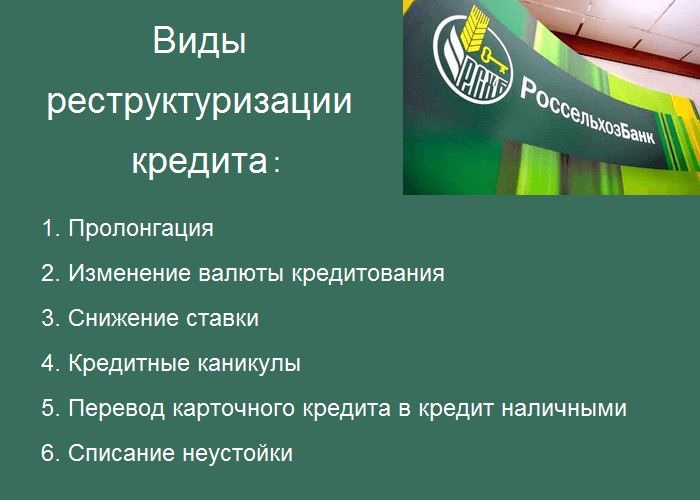

Изменение имеющихся условий погашения кредитов в процессе проведения реструктуризации может осуществляться несколькими способами:

- Изменение периода, в течение которого будет выполняться погашение платежа. В основном в процессе реструктуризации срок несколько увеличивают и, таким образом, величина платежей, которые заемщик должен погашать ежемесячно, уменьшается.

- Предоставление заемщику так называемых кредитных каникул, на протяжении которых он частично освобождается от обязательных выплат. Основным способом осуществления такого типа реструктуризации является продолжение выплат по основному телу кредита, в то время как проценты по нему временно не погашаются. В зависимости от причины ухудшения финансового состояния заемщика и внутренней политики банковской организации продолжительность такого периода может составлять от трех месяцев до одного года.

- Снижение действующей процентной ставки по текущему кредиту.

- Изменение валюты, в которой кредитор будет в дальнейшем выплачивать свой долг. Такой способ применяется в том случае, если кредит был оформлен в иностранной валюте (к примеру, в долларах или евро) и произошло резкое увеличение курса, которое в итоге привело к значительной разнице между планируемыми суммами платежа и действительными.

- Списание должнику уже начисленных за просрочки штрафов и пени.

- Проведение процедуры рефинансирования. Такая мера может применяться в том случае, если по конкретному виду договора реструктуризация не предусмотрена. В таком случае организация может предложить заемщику оформление второго кредита в своем банке – целевого, при помощи которого будет полностью покрыто долговое обязательство по первому займу. В то же время условия второго кредита (выплаты по нему) будут на более выгодных для лица условиях.

Преимущества реструктуризации

Раз на эту процедуру охотно идут и заемщики, и банки, значит это выгодно обеим сторонам. Давайте рассмотрим плюсы и для тех, и для других.

Преимущества для заемщиков:

- Снижается ежемесячная долговая нагрузка (но не общая по кредиту) в случае увеличения срока кредитования.

- При отсутствии просрочек не портится ваша кредитная история. Некоторые заемщики заботятся о своей репутации, потому что рассчитывают получать кредиты в будущем.

- Вы избегаете встреч с коллекторскими агентствами и не удостаиваетесь внимания внутренних служб банка по взысканию задолженности. Сохраняете свои психическое здоровье и нервную систему в относительном покое.

- Экономите на судебных издержках, консультациях юристов в случае доведения дела до суда.

- Получите передышку (на время кредитных каникул), чтобы поправить свои финансовые дела.

После прочтения Вы поймете, как перестать работать за копейки на нелюбимой работе и начать ЖИТЬ по-настоящему свободно и с удовольствием!

Скачать книгу

Преимущества для банка:

- Банк не теряет клиента, а всего лишь меняет условия погашения долга. На этом он еще и неплохо зарабатывает. Позднее покажу на цифрах конкретный расчет.

- Экономит на судебных издержках и коллекторах.

- Не ухудшает свой рейтинг, потому что наличие просроченной задолженности в структуре баланса ведет именно к такому результату.

- Не ухудшает своего финансового положения, потому что не тратит деньги резервного фонда, специально создаваемого для погашения долгов недобросовестных заемщиков.

В общем, одни сплошные плюсы. Но ложка дегтя все равно найдется. Давайте поищем ее при ответе на вопрос, как сделать реструктуризацию физическому лицу.

Как добиться реструктуризации

Как правило, инициатором оформления реструктуризации является должник. Если организация ясно понимает, что не может выплачивать задолженность, следует самостоятельно обратиться к кредитору. Для изменения соглашения должны быть следующие условия:

- Серьезные причины для реструктуризации (невозможность выплачивать долг в прежнем режиме).

- Отсутствие реструктуризации, взятой ранее.

- Отсутствие просроченных задолженностей.

Это самые примерные положения. Кредитор может предложить реструктуризацию и на других условиях. Для того чтобы банк или другое учреждение предложили удобные условия, он должен быть уверен в благонадежности заемщика. Реструктуризация охотнее оформляется на задолженности, которые обеспечены залогом (недвижимость, авто).

ВАЖНО! Процедура предполагает документальное оформление. Составляется соответствующее соглашение, на котором ставятся подписи кредитора и дебитора

После этого должнику выдается соответствующий документ.

Порядок действий

Сначала необходимо подать заявку на реструктуризацию:

- онлайн

- в офисе банка.

Образец заявления на реструктуризацию долга по кредиту

alt: Образец заявления на реструктуризацию долга по кредиту

Скачать Бланк заявления на реструктуризацию долга по кредиту

Документы прилагаемые к заявке

Перечень документов, предоставляемых для рассмотрения вопроса о проведении процедуры реструктуризации долга по кредитному обязательству физического лица:

- Копия паспорта;

- Документ, подтверждающий финансовое состояние за последние три календарных месяца.

Это могут быть :

-справка о доходах по форме 2-НДФЛ ;

-справка по образцу государственного учреждения, внутренними распорядительными документами которого установлено ограничение на предоставление своим работникам справок формы 2-НДФЛ, с указанием следующих реквизитов:

- ФИО;

- полное наименование государственного учреждения / номер войсковой части;

- почтовый адрес (адрес войсковой части допустимо не указывать);

- телефон бухгалтерии;

- среднемесячный совокупный доход за последние три месяца;

- подпись бухгалтера;

- расшифровка подписи;

- печать учреждения.

Дополнительно может быть указано следующее:

сведения о занимаемой должности и стаже работы на предприятии /в учреждении. В этом случае, кроме подписи бухгалтера, необходимо проставить подпись должностного лица, уполномоченного заверять сведения о трудовой деятельности работников.

- Налоговая декларация, оригинал свидетельства о регистрации физического лица в качестве индивидуального предпринимателя- если вы индивидуальный предприниматель;

- Справка о размере назначенных пенсионных выплат из отделения Пенсионного фонда Российской Федерации и/или другого государственного органа, выплачивающего пенсию, по используемым формам-для пенсионеров, в том числе досрочно получающих пенсию и не достигших пенсионного возраста;

- Копия/выписка из трудовой книжки, заверенная предприятием-работодателем, оригинал трудовой книжки -в случае увольнения;

- Справка предприятия-работодателя, содержащая сведения о занимаемой должности и о стаже работы на предприятии (сроке службы), либо копия договора/контракта, постранично заверенная предприятием-работодателем для физических лиц, в отношении которых допускается отсутствие трудовой книжки;

- Копия договора/контракта, постранично заверенная предприятием-работодателем- для лиц, работающих по совместительству;

Дополнительно (при наличии) предоставляются:

- Заверенная работодателем копия приказа об изменении размера оплаты труда/о предоставлении работнику отпуска без сохранения заработной платы;

- Заверенная работодателем копия уведомления о предстоящем сокращении;

- Документ, подтверждающий постановку на учёт в орган службы занятости население, с указанием размера пособия;

- Документ, подтверждающий нетрудоспособность, инвалидность, смерть ( листок нетрудоспособности, свидетельство о смерти);

- Справки других кредиторов.

Обратите внимание, что в случае реструктуризации ипотечного, или любого залогового кредита (недвижимость, автомобиль и прочее), предоставляется копия страхового полиса и квитанции об уплате страхового взноса по залогу. Также, следует иметь в виду, что при необходимости, Банк вправе запросить предоставление дополнительных документов

Также, следует иметь в виду, что при необходимости, Банк вправе запросить предоставление дополнительных документов.

Важно понимать, что вопрос о реструктуризации кредитных обязательств может быть рассмотрен и на основании электронного обращения, однако, сделка будет заключена только после получения оригинальных документов. Банк рассмотрит заявку и примет решение в течение 10 рабочих дней

Банк рассмотрит заявку и примет решение в течение 10 рабочих дней.

Обязательно обратите внимание на то, что после изменений кредитного договора – путём заключения дополнительного соглашения на реструктуризацию, может произойти увеличение полной стоимости кредита и переплаты по процентам (при увеличении срока кредита, получении льготного периода в оплате основного долга). Среди банков на данный момент нет универсального подхода в этом вопросе

Также, факт проведения реструктуризации будет зафиксирован в кредитной истории и может учитываться оценке платёжеспособности при последующем кредитовании.

Как оформить реструктуризацию кредита?

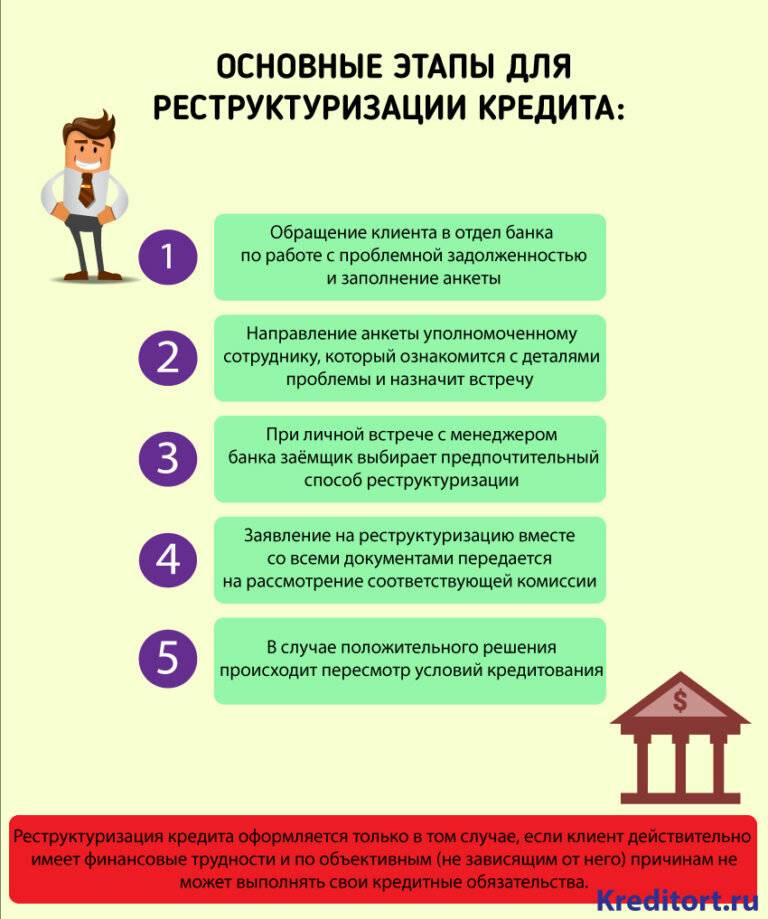

Для получения реструктуризации займа нужно:

- Собрать документы подтверждающие необходимость реструктуризации.

- Обратиться к кредитному менеджеру банка: в большинстве случае вопрос будет решен непосредственно с ним. Но иногда клиента могут перенаправить в отдел по работе с задолженностями.

- Обслужить со специалистами банка условия и форму реструктуризации займа.

- Написать заявление по форме банка, приложить к нему собранные документы. Если подаете заявление в Сбербанк, то можете использовать следующий образец.

- Дождаться решения банка, затем подписать дополнительное соглашение к кредитному договору.

>

Многие кредитные организации предлагают оформление реструктуризации без посещения офиса. К примеру, в Почта Банке можно оформить реструктуризацию онлайн — услуга называется «Уменьшаю платеж».

Как реструктуризации влияет на кредитную историю, расскажем далее.

Что ждет заемщика после реструктуризации

Немалое число должников интересует, как влияет реструктуризация кредита на кредитную историю — это один из наиболее популярных вопросов касательно последствий применения этой банковской услуги. Здесь вариантов несколько:

- если просрочек не было, то реструктуризация на кредитную историю никак не влияет;

- если были серьезные просрочки, то они обязательно отразятся в кредитной истории.

Однако, на практике бывают исключения: нередко после реструктуризации возникают сложности в получении кредита в том же самом банке. Но если крупные игроки (ВТБ, Газпромбанк, Сбербанк, Альфа Банк) часто не обращают внимания на факт реструктуризации в прошлом, то такие организации, как Русский стандарт, ОТП, Хоум Кредит могут занести заемщика в список неблагонадежных клиентов.

Что делать, если вам отказали в реструктуризации?

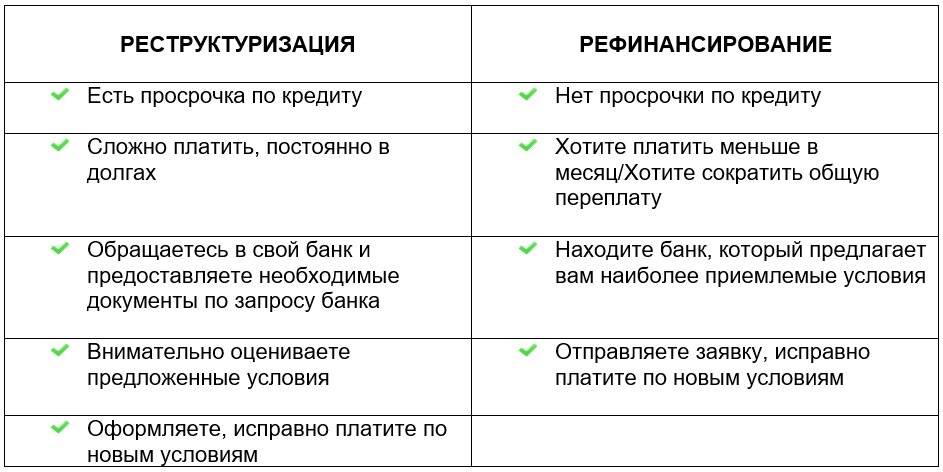

Если ваша кредитная история не сильно испорчена, то можно попытаться оформить в другом банке рефинансирование кредита. Это позволяет попутно решить другие проблемы:

- уменьшить долговую нагрузку, заодно уменьшив размер долга за счет применения пониженной процентной ставки;

- объединить все ваши займы в один кредит, итоговый платеж по которому будет меньше суммарного размера всех платежей;

- высвободить залоговое имущество — но это зависит от банка, предлагающего рефинансирование.

Если банк откажет вам рефинансировать кредит, то вам не останется ничего другого, кроме как добиться реструктуризации через суд. Существуют 2 основных схемы:

Прекращение всех платежей по кредитному договору. Когда финансовая организация обратится в суд за принудительным взысканием долга, представьте доказательства вашей невозможности выплаты кредита на прежних условиях и потребуйте введения судебной реструктуризации.

Подача в суд заявления о признании вас банкротом. В этом случае нас интересует первая процедура банкротства, а именно: реструктуризация задолженностей

Но важно понимать, что это затронет все ваши кредитные обязательства — даже те, по которым вы исправно платите банку.

Как проходит реструктуризация кредита?

Банк выносит положительное или отрицательное решение после анализа предоставленных документов, при этом учитываются все значимые обстоятельства. При одобрении реструктуризации специалисты кредитного учреждения самостоятельно подбирают оптимальную схему погашения долга в зависимости от стоимости кредита, предполагаемого срока финансовых затруднений заёмщика и других аспектов.

Когда подходящий вариант выбран, менеджер банка приглашает заёмщика в офис для подписания дополнительного соглашения к договору кредитования. В этом документе указывается схема реструктуризации и фиксируется обновлённый график платежей. С момента подписания дополнительного соглашения начинают действовать новые условия кредитования.

Итак, реструктуризация долга по кредиту является эффективным способом снижения финансовой нагрузки на должника, неспособного исполнить свои обязательства перед банком. Такая процедура подразумевает изменение кредитных условий и порядка погашения задолженности в том случае, когда у заёмщика существенно ухудшилось финансовое положение. Нужно учитывать, что банки идут на уступки только добросовестным клиентам, которые не пытаются скрыться от ответственности. Убедить кредитную организацию в необходимости реструктуризации — задача должника. Помочь в решении этой задачи могут юристы, имеющие опыт работы в банковской сфере и специализирующиеся в вопросах кредитования.

ВНИМАНИЕ! В связи с последними изменениями в законодательстве, информация в статье могла устареть! Наш юрист бесплатно Вас проконсультирует – напишите в форме ниже

Как договориться с банком про реструктуризацию кредита?

Здравствуйте, я брала кредит 100000 в ОТП, но не смогла оплатить, и мне выставил счет банк 430000,что делать в данной ситуации?

Ответы юристов

Юсупов Артур

Валентина, добрый вечер. Вы имеете право написать заявление о реструктуризации выплат по задолженности. Большая вероятность, что банк Вам откажет в этом. Тогда остается ждать суд. В суде просите о снижении пеней и штрафов в соответствии с ст. 333 ГПК РФ. На лицо явное несоразмерное начисление пеней и штрафов. А затем, после вступления в законную силу решения суда, обратиться в суд с заявлением о предоставлении Вам рассрочки.

Возможна ли реструктуризация долга по кредитной карте и при каких условиях?т

У меня кредитная карта кукуруза, сейчас я в декрете, очень большой ежемесячный платёж, могу ли я попросить реструктуризацию?

Ответы юристов

Меркулов Александр

Здравствуйте! Обратиться с заявлением о реструктуризации может любой – это не запрещено, но вот вопрос решается непосредственно самим кредитором одобрить реструктуризацию или нет.

Таненбаум Регина

Реструктуризация по кредитным картам процесс сложный, а по картам «кукуруза» — вдвойне. Это совместный проект банка ренессанс и Евросети. Фактически получается, что сам пластик принадлежит РНКО, а не банку (этот пластик банк не эмитирует и не обслуживает). Кредитный счет принадлежит виртуальной карте, которая в свою очередь привязана к карте кукуруза. В данной ситуации реструктуризацию самой кредитной карты сделать не получится.

Банк конечно может пойти на более сложную процедуру: оформление в банке Ренессанс обычного кредита, перечисление его на виртуальную карту(которая привязана к кукурузе), закрытие карты. А вам выдать график платежей. Но на практике это применяется редко, ввиду сложной схемы. Проще заставлять вас платить по имеющимся реквизитам карты.

Но написать заявление вы можете, как говорится попытка не пытка.

Как реструктурировать или оспорить кредитный долг?

Могут ли гарантами кредита быть:

- Мать – пенсионерка 1944г.р.

- Многодетная мать, не получающая алиментов на первого ребёнка, находящаяся в неоплачиваемом отпуске по уходу за ребёнком до 3-х лет, являющаяся гражданской супругой.

Имел ли право банк дать кредит с такими поручителями? Законно ли это? Брал 60 тысяч под 60% – отдавать 200 000. Хочу оспорить, реструктурировать долг или пройти процедуру банкротства физ. лица. В данный момент безработный. 2 месяца стою на бирже труда.

Ответы юристов

Колковская Лада

Да это право банка. Закон НР ему это не запрещает.

Банкротиться можно начиная с 500 тр. И при наличии еще ряда условий. Это не ваш случай.

Ваши действия при получении отказа в реструктуризации

Если банк отказал в реструктуризации кредита, то можете попробовать обратиться в другой банк за рефинансированием. Это будет значительно выгоднее и даст следующие преимущества:

- Вы сможете не только снизите кредитную нагрузку, но и сумму долга за счет уменьшенной процентной ставки;

- сможете объединить все свои кредитные обязательства в один большой займ;

- в некоторых случаях даже сможете высвободить заложенное имущество.

На какой период можно увеличить срок кредита при реструктуризации? Закажите звонок юриста

Если же и в рефинансировании займа Вам отказали, то у Вас есть 2 варианта:

Остановить все платежи по кредиту. Кажется, что это радикальный способ решения проблемы с кредитом, однако на деле все не так страшно. В такой ситуации банк либо сам обратится к Вам с предложением о реструктуризации (именно так часто поступает ВТБ), либо подаст в суд на принудительное взыскание задолженности.

И уже свои доказательства о необходимости введения реструктуризации Вы сможете представить суду — на практике, судьи нередко принимали сторону ответчика или дело заканчивалось заключением мирового соглашения с банком.

-

- Обратиться в суд с заявлением о банкротстве. Одной из процедур банкротства физлица является судебная реструктуризация долгов, причем условия её предоставления гораздо выгоднее, нежели предлагаемые банком. Многие россияне используют эту возможность, чтобы избавиться от долгов полностью.

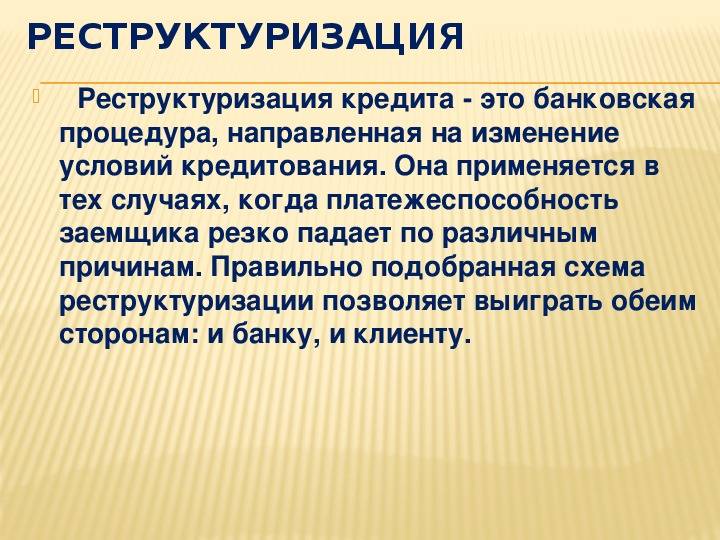

Что такое реструктуризация займа?

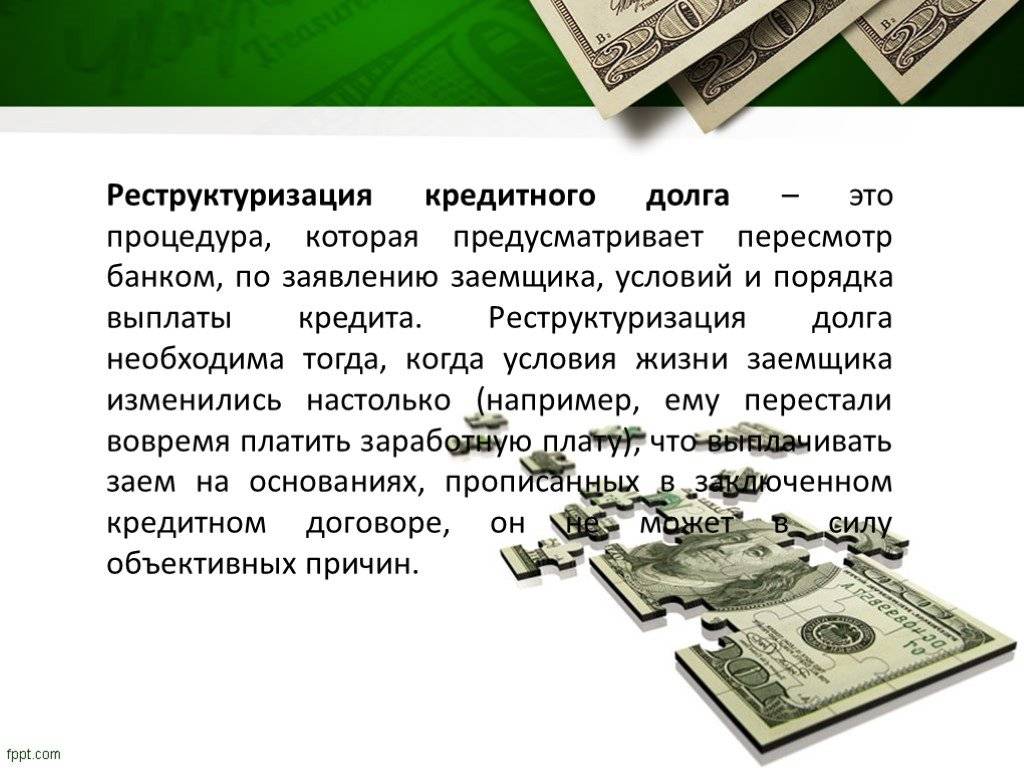

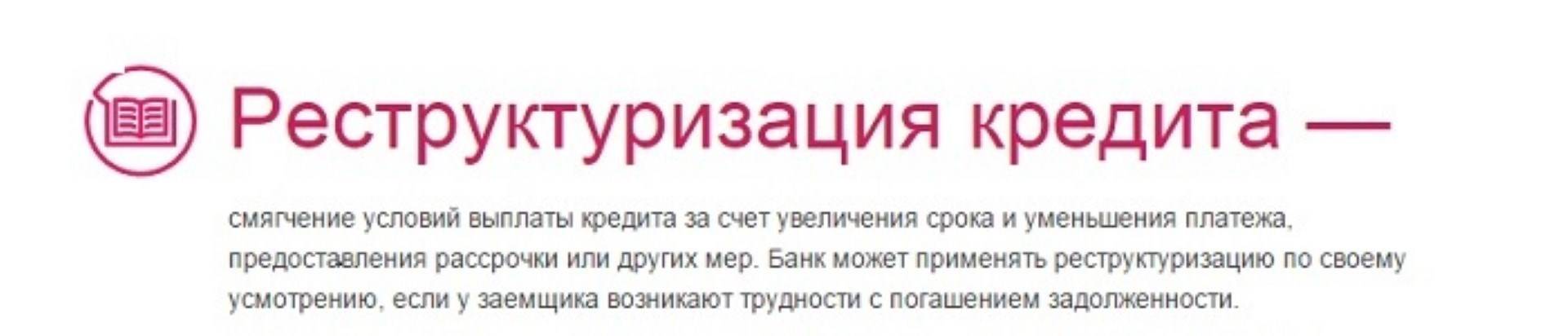

Реструктуризация долга по кредиту — это изменение условий договора с целью снижения кредитной нагрузки на заемщика. Реструктуризация может принимать несколько форм — об этом будет рассказано ниже. Особенности этой процедуры заключаются в следующем:

- при реструктуризации не оформляется новых обязательств — просто изменяются условия действующего кредита;

- реструктуризацию может предоставить только выдавший кредит банк (в другом банке можно оформить рефинансирование);

- вне зависимости от формата, реструктуризация позволяет снизить ежемесячную кредитную нагрузку, а не уменьшить размер долга;

- для её оформления требуется веское основание: наличие просрочки по кредиту или представление банку убедительных аргументов о невозможности выплачивать ежемесячный платеж в прежнем размере (это может быть приказ о сокращении/снижении уровня зарплаты, больничный лист — любое документальное доказательство ухудшения материального положения).

На практике, чтобы оформить реструктуризацию в ВТБ или Альфа Банке, чаще всего придется допустить просрочки по кредиту — без них менеджеры кредитных организаций отказывают в изменении условий кредитования.

Если у меня еще нет просрочек, имеет ли смысл просить реструктуризацию? Спросите юриста

Реструктуризация: что это такое

Под реструктуризацией понимается изменение условий предоставления займа: сроков, суммы выплат, процентной ставки. Цель проведения данного мероприятия заключается в снижении материальной нагрузки заемщика.

В рамках реструктуризации возможно предоставление кредитных каникул. Это время, на протяжении которого заемщик будет полностью или частично освобожден от выплаты кредита.

Реструктуризацию нередко путают с рефинансированием.

Данные понятия являются полной противоположностью. Реструктуризация проводится в учреждении, выдавшем займ. Ее условия оговариваются с клиентом в индивидуальном порядке. Рефинансирование проводится в стороннем банке на стандартных условиях. Его цель – полное погашение обязательства перед финансовым учреждением, выдавшем займ за счет средств, взятых по программе рефинансирования в сторонней финансовой организации.

Преимущества реструктуризации кредита:

- Возможность получения отсрочки по платежам;

- Снижение кредитной нагрузки;

- Возможность выгодного пересмотра условий предоставления займа;

- Значительное послабление условий кредитования

Проведение реструктуризации – процесс достаточно тяжелый и спорный. Финансовые учреждения не всегда идут навстречу клиенту, соглашаясь на изменение условий. Однако, реструктуризация выгодна и для них, поскольку в случае ее не предоставления, заемщик может и вовсе отказаться от выплат, вследствие своей неплатежеспособности.

Как проходит процедура реструктуризации + советы и рекомендации эксперта

Процесс реструктуризации несложен. Однако я всё же подготовила для вас небольшую шпаргалку.

Сама люблю чёткие пошаговые алгоритмы. Уверена, что и вам так будет удобнее и быстрее сориентироваться.

Шаг 1. Ознакомление с условиями реструктуризации в вашем банке

Обычно советуют сразу подавать заявку и собирать пакет необходимых документов. Я же рекомендую начинать с изучения всех видов реструктуризации, которые имеются у вашего кредитора, и их условий.

Нужная информация размещена на официальном сайте любого банка.

Шаг 2. Подача заявки

С условиями и видами разобрались. Настал черёд подачи заявки. Сделать это можно онлайн на сайте, либо лично посетив отделение, обслуживающие ваш займ.

Рассмотрим алгоритм онлайн-заявки на примере Райффазенбанка.

Форма содержит 16 полей:

- Фамилия.

- Имя.

- Отчество.

- Серия паспорта.

- Номер паспорта.

- Кем выдан.

- Код подразделения.

- Дата выдачи.

- Электронная почта.

- Контактный телефон.

- Удобное время для связи.

- Сумма ежемесячного дохода (руб.) в настоящее время.

- Сумма ежемесячного платежа, который вы готовы вносить в счёт погашения кредита.

- Сообщение, в котором заёмщик пишет причину просрочки, трудного положения и планируемые действия для их решения.

- Регион проживания.

- Согласие на обработку персональных данных.

Всё просто и понятно. Примерно такие же сведения потребуются для заявки в других банках.

Получив анкету, кредитор рассмотрит указанные причины и перспективы восстановления вашей платёжеспособности. Возможно, вам перезвонит специалист и уточнит некоторые моменты анкеты и/или запросит дополнительные данные. После этого кредитная комиссия банка вынесет вердикт.

Результат рассмотрения придёт по СМС на указанный в заявке контактный телефон. Если принято положительное решение, то вам дополнительно перезвонит специалист контакт-центра и пояснит все ваши дальнейшие действия.

Шаг 3. Встреча с менеджером по работе с проблемной задолженностью

Получив одобрение заявки, в назначенное время встретьтесь с менеджером.

Начните общение с консультации по программе реструктуризации:

- узнайте, какой вид реструктуризации готов вам предложить банк;

- уточните, какие плюсы и минусы есть в условиях этого способа лично для вас.

Не стесняйтесь уточнять даже тогда, когда вопрос обсуждался, например, со специалистом контакт-центра. Так вы поймёте, что все условия поняли правильно.

Предъявите необходимый пакет документов. Перечень есть на сайте финучреждения либо его можно узнать, позвонив в банк.

В состав пакета в обязательном порядке входит заявление заёмщика на реструктуризацию.

Пишется оно в свободной форме с указанием всех необходимых сведений:

- номер, дата, сумма кредитного договора;

- процентная ставка;

- причины ухудшения финансового положения;

- перечень прилагаемых подтверждающих документов;

- желаемый вариант реструктуризации.

При необходимости можете воспользоваться нашим шаблоном.

Если бумаги в порядке, то менеджер составит дополнительное соглашение к кредитному договору и предложит вам его завизировать.

Шаг 4. Оформление соглашения

Перед подписанием внимательно изучите допсоглашение. Вчитывайтесь в каждый пункт. Снова и снова скажу: не торопитесь! Даже если кредитный менеджер будет вас подгонять. Помните, от этого документа зависит ваше дальнейшее спокойствие.

Непонятные и/или неоднозначные моменты уточняйте, требуйте разъяснений.

Только после того, как документ полностью прочитан и понят, подпишите его.

Порядок реструктуризации у разных кредитных организаций может незначительно отличаться от представленного мною алгоритма.

Основания для проведения реструктуризации

Заявление на пересмотр условий погашения кредита может подать каждый клиент, оказавшийся в финансовом тупике, однако в первую очередь привилегии предоставляются заемщикам, которые до того не допускали просрочек и не запрашивали рефинансирование или реструктуризацию.

Кроме того, потребуется документальное подтверждение временной финансовой несостоятельности – причины, озвученные в устной форме, уважительными не считаются. Примеры необходимых документов:

- справка медицинского учреждения о наличии серьезной болезни;

- свидетельство о смерти члена семьи;

- справка с места работы об увольнении;

- акт из центра соцобеспечения об актуальном финансовом положении заемщика.

Параллельно с этим банк захочет узнать о перспективах возвращения своих денег. Здесь вам пригодятся такие бумаги:

- справка о том, что вы состоите на учете в центре занятости;

- свидетельство о праве собственности на жилье, автомобиль или прочее ценное имущество;

- справка о получении пенсии или других видов социальной помощи;

- акт УБКИ о текущем состоянии кредитной истории.

Таким образом, реструктуризация – достойный способ выхода из порочного круга задолженности. Несмотря на очевидные выгоды для заемщика (от уменьшения ежемесячной финансовой нагрузки до сохранения репутации в целом), кредитор тоже не остается внакладе. Повышается вероятность благополучного возвращения долга, следовательно, исчезает необходимость тратить средства на судебные тяжбы или оплату услуг коллекторских организаций. Клиент хочет получить реструктуризацию – значит, его намерения погасить займ серьезны. Банку остается только сделать шаг навстречу и упростить условия, ведь каждый заслуживает еще один шанс.

Смена валюты

В момент экономического кризиса или колебаний курса национальной валюты из-за влияния внешних факторов, клиенты банковских организаций первые испытывают на себе процессы девальвации. Вчерашний кредит сегодня превращается в непосильную ношу и становится настоящей обузой для заёмщика. Подобная ситуация наблюдалась на финансовом рынке в период с 2014 по 2015 год, когда экономика страны находилась в кризисном состоянии из-за штрафных санкций.

Те заёмщики, что имели на руках кредит в иностранной валюте, оказались в ситуации, когда не могли в полной мере вносить обязательный ежемесячный платёж, выросший в разы. На помощь растерянным клиентам пришла программа реструктуризации, в ходе которой осуществлялся пересмотр курса валюты по отношению к тем показателям, что фигурировали в момент подписания договора.

Самостоятельно

банки редко прибегают к подобному решению, так как они заведомо теряют

приличный процент в ходе размена валюты. Подобное решение диктует правительство

страны, чтобы несколько ослабить кредитные тиски, индивидуально подобные

решения банк не принимает.

Способы реструктуризации кредитов

| Пролонгация кредитного договора | Предусматривает продление сроков возврата. Клиент платит меньше, но дольше. В результате переплата выходит за счет процентов. |

| Изменение валюты кредита | Предусматривает пересчет остатка долга из иностранной валюты на рубли. В основном клиентами являются люди, взявшие кредит до 2015 года. |

| Списание комиссий, начислений и пеней | Представляет интерес для заемщиков, у которых длительная просрочка. Условия:

|

| Снижение процентных ставок | Представляет интерес для заемщиков по ипотекам и других длительных и объемных кредитов. Предполагает снижение процентной ставки до рыночной — например, с 17% до 12%. |

| Рефинансирование | Выкуп действующих кредитов, объединение долга в единый кредит на более выгодных условиях. |

| Кредитные каникулы | Введение периода до 6 месяцев, в течение которого клиент оплачивает либо % по кредиту, либо ничего не платит. |

Семьям с детьми государство предлагает программы, позволяющие снизить кредитную нагрузку, включая субсидирование части долга.

, как запросить государственную помощь по ипотеке.