Что такое фермерское хозяйство

Согласно Закону «О крестьянском фермерском хозяйстве (КФХ)» № 74-ФЗ от 11.06.2003 с изменениями от 23.06.2014, все граждане, которые заняты в сельском хозяйстве, имеют возможность осуществлять предпринимательскую деятельность.

Закон дает определение КФХ как сообществу граждан, которые:

- имеют общее имущество;

- управляются руководителем, являющимся ИП;

- ведут совместную деятельность, цель которой получение дохода.

КФХ вполне может быть организовано одним человеком.

В этом же законе указаны виды деятельности, которыми могут заниматься фермеры:

- выращивание и производство сельскохозяйственной продукции и ее последующая переработка;

- хранение и транспортировка;

- реализация результатов крестьянского труда.

Рис. 1. Фермерское хозяйство

Форму РСВ-2 отменили

- РСВ-1 (ПФР);

- РСВ-2 (ПФР);

- РВ-3;

- частично 4-ФСС.

Таким образом, все работодатели-страхователи, включая глав КФХ, должны отчитываться по страховым отчислениям в ФНС России на бланке ЕРСВ. Подробную инструкцию его заполнения можно найти в другой статье на нашем сайте. Для глав КФХ в отчете предусмотрен специальный раздел. Что касается РСВ 2020, то с 01.01.2017 они отменены. Пригодится этот бланк только в случае выявлении ошибок в отчетных периодах до 01.01.2017. Тогда нужно заполнить уточненную РСВ-2 и сдать ее в территориальное отделение ПФР. Это связано с тем, что по закону уточненные отчеты всегда подаются на тех бланках, которые действовали в тот период, за который указаны сведения.

За текущие периоды следует ежеквартально или ежегодно (если нет наемных работников) подавать в органы ФНС единый расчет по страховым отчислениям с учетом особенностей, предусмотренных для КФХ.

Какие документы нужны?

1. Анкету КФХ с описанием профиля деятельности и доступных ресурсов;

2. Паспорт гражданина России;

3. Свидетельство о регистрации КФХ (справку из ЕГРИП);

4. Справку о постановке на учет в ФНС;

5. Какой-либо из документов, подтверждающих квалификацию:

- Диплом о среднем специальном образовании в сельском хозяйстве;

- Диплом о высшем образовании в сельском хозяйстве;

- Сертификат о дополнительном образовании в сельском хозяйстве;

- Трудовую книжку как доказательство работы в сельской местности;

- Выписку о ведении ЛПХ на протяжении трех лет.

6. Справку от местной администрации о том, что фермер в прошлом не получал субсидий и не принимал участия в программе развития фермерских хозяйств;

7. Справку из ФНС об отсутствии долгов по платежам и взносам;

8. Справку о наличии на счете КФХ средств, покрывающих 10% стоимости проекта;

9. Поэтапный план развития фермерского хозяйства на следующие 5 лет;

10. Подробный план расходов, связанных с реализацией плана;

11. Фотографии имеющейся в распоряжении предприятия техники, сооружений или участков, на которых они будут построены:

- По три цветных фотографии каждого объекта с разных сторон;

- Размер каждого изображения — от 10х15 см;

- На оборотной стороне нужно указать название КФХ, тип объекта и кадастровый номер участка.

12. Соглашения на поставки продукции КФХ на сумму от 30000 рублей;

13. При наличии техники — паспорта и регистрационные документы на нее;

14. При наличии участков или производственных помещений — выписки из ЕГРН;

15. При наличии животных — их паспорта, ветеринарные документы и справки о проведении всех профилактических мероприятий;

16. При участии в сельскохозяйственном кооперативе — справку или членский билет.

Для ведения крестьянского фермерского хозяйства что разрешено

Как часто могут штрафовать?

— При соблюдении СНиПов и правилхудшее , что можно ожидать — возможное ежегодное штрафование от 2000 до 5000 р. (для физ.лиц) за возведение объектов капитального строительства без получения разрешений, до тех пор, пока пользователь не оформит свои постройки вышеописанным образом.

На землях, с разрешенным видом использования » для сельскохозяйственного производства

» согласно закона «Об обороте земель с/х назначения» можно строить только с целью складирования и первичной переработки продукции. НаЛПХ (личное подсобное хозяйство) — за пределами поселений любое капитальное строительство запрещено. Насадоводческих участках — разрешение на строительство не требуется (как и на ИЖС и в приусадебном ЛПХ в черте поселений). Прописаться ни на садоводческих ни на дачных участках также до сих пор невозможно (несмотря на единичные но положительные решения Конституционного суда), да и строить придется все в одном экземпляре (дом, баня, сарай и т.п).

Отказались от свиней, потому что боимся африканской чумы

В основном мы занимается молоком и молочной продукцией, но ведь за одним только молоком люди не поедут, поэтому еще мы предлагаем курицу, яйца, овощи с нашего огорода.

Параллельно с развитием молочной фермы мы завели куриц-несушек — сначала для себя, а потом и на продажу. Затем купили бройлеров, кроликов, посадили огород. Вот что у нас есть:

- курицы-несушки — 150 штук;

- кролики — недавно было больше 1000, но прямо сейчас кроликов нет — всех продали;

- бройлеры — каждый месяц 300—400 цыплят на вырост;

- овощи — сажаем гектар картофеля, две-три сотки моркови и капусты.

Африканская чума — вирусная болезнь, которая передалась от диких кабанов домашним свиньям. По информации Россельхознадзора, с 2007 года по 2017 год от нее погибли 800 000 свиней. Не опасна для человека

Еще у нас были свиньи, но из-за распространения африканской чумы больше их не держим. Эта болезнь не лечится, а если хотя бы одна свинья в радиусе 25 км заразится, твоему хозяйству тоже не поздоровится. Рисковать мы не стали.

Свиней и поросят на ферме больше не разводят, но есть кролики, козы и куры

Правила заполнения расчета

КФК по итогам года сдают Расчет по страховым взносам, где и отражают все начисленные фиксированные взносы за себя, а также других членов общества. Срок предоставления Расчета – не позднее 30 января года, следующего за отчетным.

Для этих целей в Расчете предусмотрен раздел 2 «Сводные данные об обязательствах плательщиков страховых взносов глав КФК».

- В каждом поле должен быть отражен конкретный показатель, добавлять другие данные нельзя;

- Поля для текста заполняют слева направо;

- Если нужно вписать десятичную дробь, то целую часть вписывают в первое поле, остаток в поле рядом;

- Показатели стоимости указываемых в рублях и копейках, разделяем точкой;

- Если заполняем бланк с помощью компьютера, то применяем шрифт Courier New (размер 16-18).

Заполнение титульного листа.

Этот бланк заполняют все страхователи. Здесь указываем и . При этом индивидуальные предприниматели поле «КПП» не заполняют. Его можно оставить пустым.

Первый раздел и подразделы.

Заполняют те, кто осуществлял выплаты физлицам.

Второй раздел и первое приложение к нему.

Этот раздел заполняют только главы КФХ. Сюда вносим суммы страховых взносов и сводные показатели по ним. Кроме этого, указываем сведения по каждому члену КФХ.

Что касается предоставления расчета, то сделать это можно как в бумажном, так и в электронном виде

Какой отчет сдают ип глава кфх по страховым взносам

Отчетность в Фонд социального страхования (ФСС): 1) Форма 4 ФСС (по взносам «на травматизм») (ежеквартально не позднее Iкв.-20.04, II кв.-20.07, III кв. -20.10, IV кв. -20.01) 2) До 15 апреля – ежегодно, необходимо подтвердить основной вид деятельности. Оплата налогов и взносов: 1) После окончания отчетного периода – квартала, не позже 25 числа следующего месяца нужно перечислить аванс по налогу в связи с УСН.

(за I квартал – до 25 апреля, за полугодие – до 25 июля, за 9 месяцев-до 25 октября). Налог за год уплачивается не позднее 30 апреля года, следующего за отчетным годом. 2) НДФЛ 13% за сотрудников (удерживаются в день выдачи зарплаты). Перечислить 13% не позднее дня, следующего за днем фактической выплаты работнику.

В 2017 году страховые тарифы для платежей ИП, которые он платит только за себя, устанавливаются Налоговым Кодексом Российской Федерации:

Постановка на учет в ПФР

Процесс регистрации КФХ в ПФ проходит по стандартной процедуре, как для самозанятых предпринимателей. Он максимально автоматизирован.

При создании компании документы сначала подаются в ФСН, а та всю необходимую информацию передает в ПФ. То есть, процедура проходит в беззаявительном порядке – гражданину (главе КФК) нет необходимости готовить отдельно документы и подавать их в фонд. Все данные туда передает орган госрегистрации фирмы.

В течение 3-х дней после постановки на учет компании органом регистрации (ФСН) данные из ЕГРИП поступают в ПФ автоматически без участия ее владельца.

Персонал и члены ферм сами не регистрируются – за них это делает владелец предприятия, он же отчисляет из их заработной платы суммы на страховку.

Главы хозяйств в некоторых случаях еще раз регистрируются (в частности, при найме персонала). Перечислим все нюансы, когда нужно проходить процедуру:

- при создании организации, как страхователи (автоматически);

- как работодатели (даже если они уже прошли процедуру при создании компании без персонала) – за каждого нанимаемого при заключении трудовых договоров;

- при открытии индивидуального пенсионного счета для себя.

Как стать на учет, необходимые документы

При заключении трудовых договоров наниматель должен их зарегистрировать в территориальном органе ПФ на протяжении 30 дней со дня подписания документа.

При этом требуется предоставление таких документов:

- паспорта;

- документа о госрегистрации (свидетельства);

- соглашения о найме сотрудников.

Со дня подачи пакета документации процедура должна пройти в срок не более 3 дней. В случае его пропуска на работодателя налагают штраф от 5 тыс. руб., а за просрочку больше 90 дней – 10 тыс. руб.

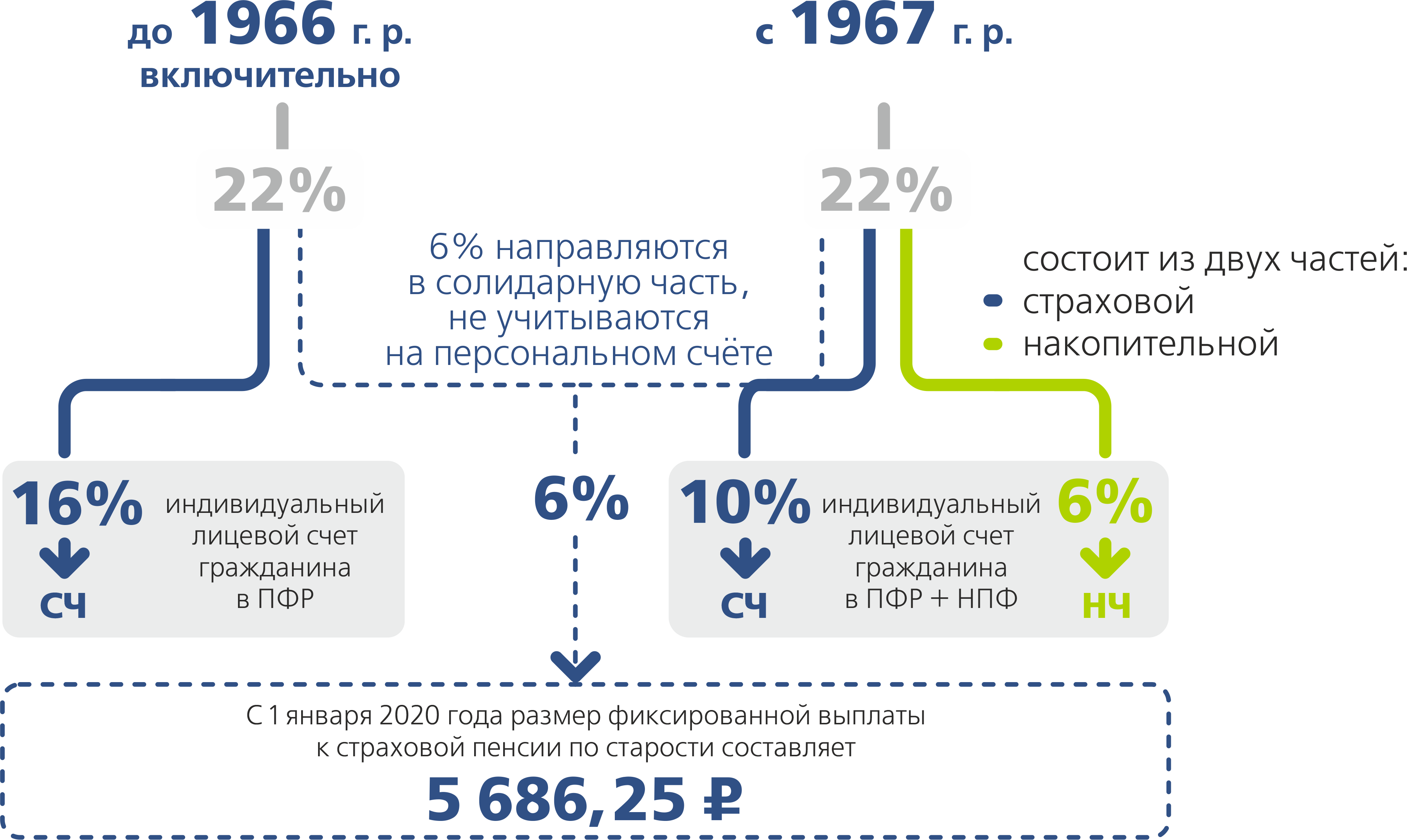

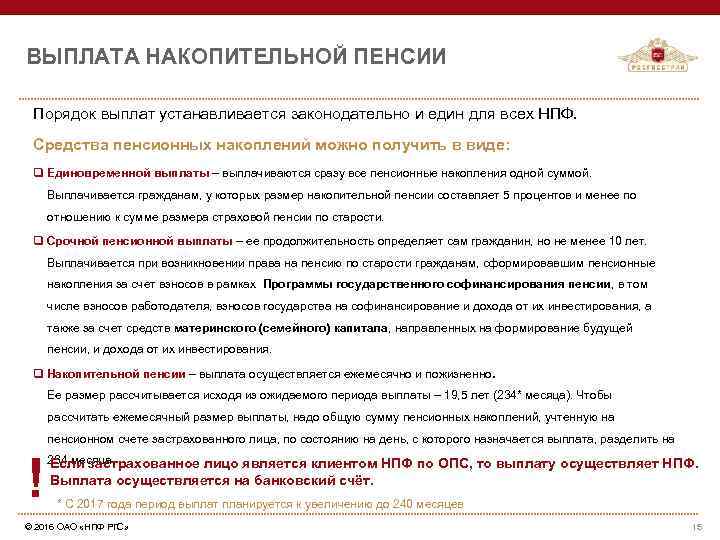

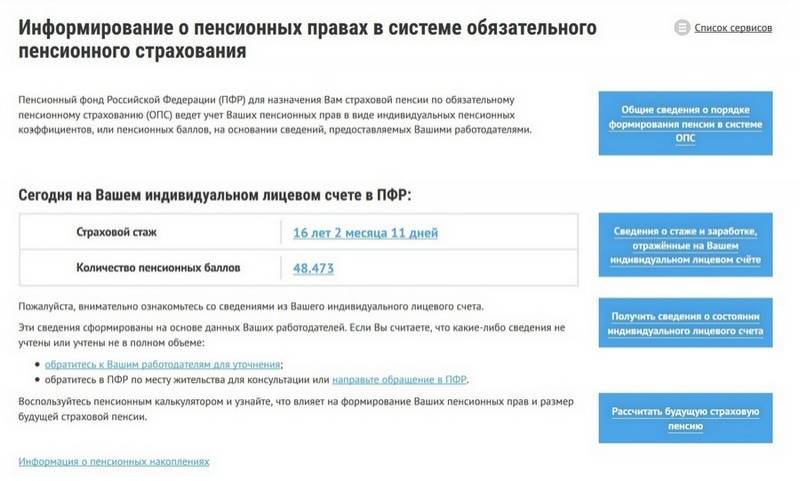

Право фермеров на накопительную пенсию

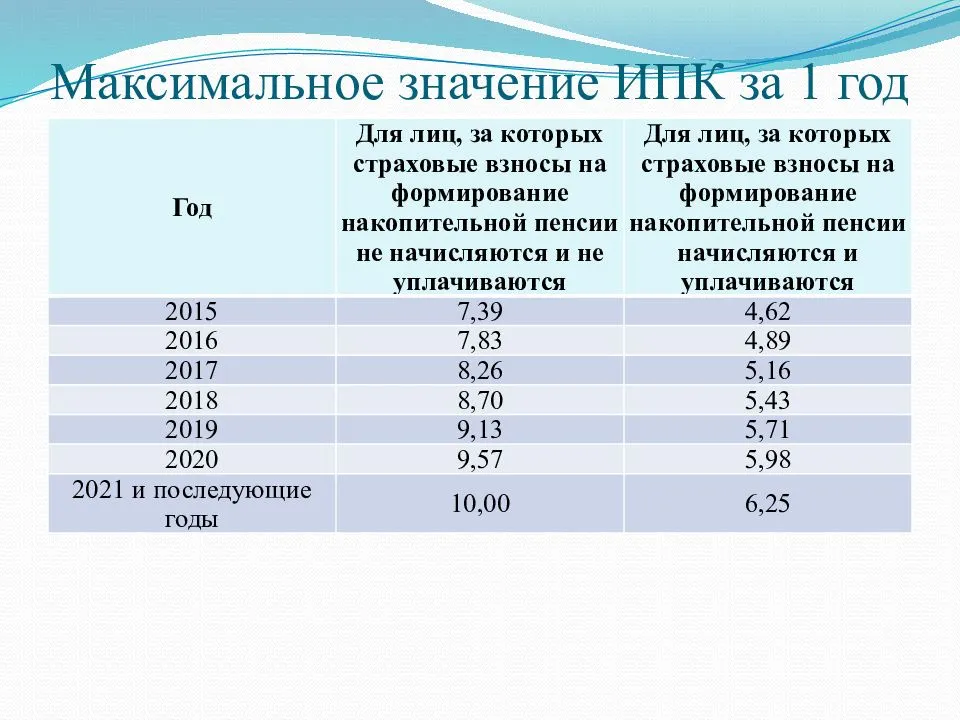

Если фермер относится к лицам, родившимся после 1967 года, он вправе выбрать вариант пенсионного обеспечения: формировать только страховую пенсию или одновременно с ней накопительную. Данные взносы (пенсионный накопления) предполагалось накапливать при помощи негосударственных пенсионных фондов (НПФ) или управляющих компаний (УК), но с 2015 года введен запрет (мораторий) на выведение из ПФР этих взносов. Сумму накоплений, которые были созданы ранее, решили компенсировать баллами (пенсионными коэффициентами), которые засчитывают в страховую пенсию.

Начисление пенсионных баллов происходит исходя уплаченных страховых взносов, следовательно, если гражданин перечисляет больше взносов, то накопит большее количество пенсионных баллов, за счет чего увеличится сумма его пенсии.

Накопительную пенсию возможно формировать:

- в государственной управляющей компании (Внешэкономбанк);

- частном негосударственном пенсионном фонде (НПФ).

За гражданином остается право самому выбрать любую из указанных систем. Если выбор фонда для формирования накопительной пенсии не был сделан, накопления и возврат средств производится в государственном банке.

Если же гражданин не подал заявление о выборе варианта пенсионного обеспечения, то все его взносы будут перечисляться на формирование страховой пенсии.

Постановка на учет в ПФР

Процесс регистрации КФХ в ПФ проходит по стандартной процедуре, как для самозанятых предпринимателей. Он максимально автоматизирован.

При создании компании документы сначала подаются в ФСН, а та всю необходимую информацию передает в ПФ. То есть, процедура проходит в беззаявительном порядке – гражданину (главе КФК) нет необходимости готовить отдельно документы и подавать их в фонд. Все данные туда передает орган госрегистрации фирмы.

Персонал и члены ферм сами не регистрируются – за них это делает владелец предприятия, он же отчисляет из их заработной платы суммы на страховку.

Главы хозяйств в некоторых случаях еще раз регистрируются (в частности, при найме персонала). Перечислим все нюансы, когда нужно проходить процедуру:

- при создании организации, как страхователи (автоматически);

- как работодатели (даже если они уже прошли процедуру при создании компании без персонала) – за каждого нанимаемого при заключении трудовых договоров;

- при открытии индивидуального пенсионного счета для себя.

Как стать на учет, необходимые документы

При заключении трудовых договоров наниматель должен их зарегистрировать в территориальном органе ПФ на протяжении 30 дней со дня подписания документа.

При этом требуется предоставление таких документов:

- паспорта;

- документа о госрегистрации (свидетельства);

- соглашения о найме сотрудников.

Проблема фермерского стажа

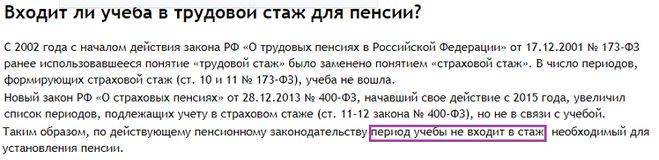

Деятельность фермеров в нашей стране началась в перестроечные годы. В 90-х, когда фермерский рынок начинал развиваться, налоговая отчетность еще не была такой, как сегодня. Не отправив в налоговую данные о своих доходах, фермер тем самым исключал целый год из собственного стажа.

Кроме того, известны случаи, когда документы были оформлены правильно, однако со временем печати на них стало невозможно идентифицировать. Да и некоторые фермеры не сочли нужным вовремя заводить трудовые книжки. Все это является негативными факторами при оформлении пенсии сегодня.

До сих пор определенная часть фермеров, решивших в свое время землю в гектарах купить , честно платящих налоги и отдавших полжизни работе в с/х, не имеет трудовых книжек. Некоторые фермерские хозяйства обходятся без бухгалтеров, поэтому просто некому заниматься заполнением кадровых документов. Тем не менее,

Пенсионные выплаты фермерам

Пенсионное обеспечение участникам фермерских хозяйств гарантируется государством наравне с остальными гражданами РФ. Это касается и пенсионных выплат при наступлении следующих страховых случаев:

- достижении членом коллектива пенсионного возраста;

- наступлении льготного возраста;

- оформлении инвалидности;

- смерти кормильца.

Члены фермерских хозяйств получают страховые выплаты:

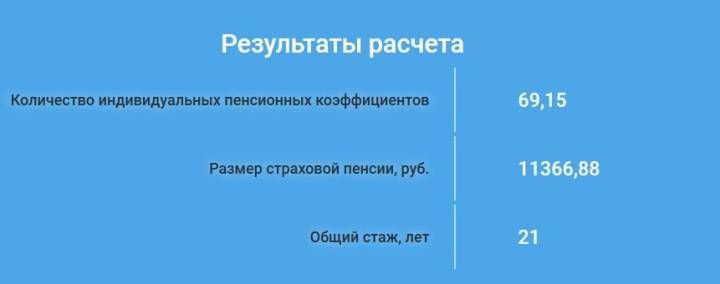

- При наборе определенного количества пенсионных баллов. Так, в текущем году, коэффициент составляет 11,4, а в 2020 составит 13,8.

- При минимальном наличии трудового стажа — 8 лет.

Для непопадающих в данную категорию граждан доступно государственное и накопительное пенсионное обеспечение.

Страховые взносы: какие коды должны указывать главы кфх в отчетности

Взносы на обязательное медицинское страхование = МРОТ × 12 × Тариф взносов в Пенсионный фонд РФ × Количество членов КФХ (включая его главу) Взносы на добровольное социальное страхование = МРОТ × 12 × Тариф взносов в Пенсионный фонд РФ × Количество членов КФХ (включая его главу) Такой порядок следует из пункта 2 статьи 14 Закона от 24 июля 2009 г. № 212-ФЗ. Так, за 2015 год взносы на одного члена КФХ составят:

на обязательное пенсионное страхование – 18 610,80 руб.;

на обязательное медицинское страхование – 3650,58 руб.;

на добровольное социальное страхование – 2075,82 руб.

Ситуация: должен ли индивидуальный предприниматель – глава крестьянского (фермерского) хозяйства платить взносы на обязательное пенсионное страхование с дохода, превышающего 300 000 руб? Доходов от другой деятельности у ИП нет. Ответ: нет, не должен.

Резюмируем

Чтобы получать пенсию спокойно не игнорируйте законодательство!

Либо оформляйтесь сотрудником с действующее крестьянское хозяйство. Либо оформляйте своё. Разбираться в бухгалтерии сейчас не обязательно, ведь есть много сервисов, которые будут вести кадровый учет и отчисления за вас. Тогда вы не потеряете ни стаж, ни время и своевременно будете получать свои выплаты после трудового стажа.

Особых привилегий главам крестьянских хозяйств в пенсионном обеспечении нет. Данную деятельность в свете рассматриваемого вопроса можно сравнить с обычным предпринимательством. Глава фермы так же как и ИП должен зарегистрироваться в ПФ и вносить отчисления.

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

Это он обязан сделать и за своих сотрудников: поставить их на учет, платить за них взносы.

Кормить ферма сразу будет, а деньги приносить — нет

Сельское хозяйство — низкорентабельный и трудоемкий бизнес. Постоянно надо покупать животных, обновлять оборудование, следить за трактором, машинами.

Если человек хочет открыть ферму, пусть позвонит мне — я его отговорю. А если серьезно, фермерским хозяйством можно заниматься — главное, чтобы душа к этому лежала.

Начинать можно с любой более-менее значимой суммы, но лучше иметь сторонний источник дохода: кто-то сдает квартиры, у кого-то жена продолжает работать. Это небольшие деньги, но подспорье. Не стоит рассчитывать, что ферма сразу будет вас кормить. Вернее, кормить в прямом смысле она будет, а деньги приносить — нет.

Если денег на ферму нет совсем, а заниматься сельским хозяйством хочется, попробуйте получить грант. Так, в Подмосковье на строительство семейной фермы можно получить 30 млн рублей, а фермерам, которые только начинают, дают 2—3 млн рублей.

Единственное, с грантами нужно быть осторожнее: государство дает деньги не просто так, а вкладывает в тебя и хочет получить работающую ферму. Поэтому каждый рубль должен тратиться только на ферму: покупку животных, технику, обустройство коровников. Нельзя тратить деньги, как хочешь и на что хочешь, если это не связано с хозяйством или в хозяйстве не нужно, а вы купили.

Какое хозяйство называется фермерским

Труженики села имеют возможность осуществлять предпринимательскую деятельность. Определенный ее вид подпадает под действие закона № 74-ФЗ от 11.06.2003 «О крестьянском (фермерском) хозяйстве».

В частности, этот документ так определяет деятельность субъектов предпринимательства:

- Крестьянским хозяйством (КФХ) является сообщество граждан:

- владеющее совместным имуществом;

- ведущее общую деятельность с целью получения дохода;

- не оформляющее юридического лица.

- КФХ может быть создано одним человеком.

Пункт 1 статьи 19 указанного закона так описывает виды деятельности, которыми могут заниматься фермеры:

- производство сельхозпродукции и ее переработка;

- операции по транспортировке и хранению продуктов своей деятельности;

- реализация результатов крестьянского труда.

Внимание: работа КФХ регулируется нормами гражданского законодательства. Скачать для просмотра и печати:

От чего зависит размер

Право на выплаты возникает при наступлении страхового случая, если осуществлялись отчисления и выполнены вышеуказанные требования (возраст, стаж, баллы). Объем выплачиваемого пособия зависит от величины отчислений застрахованного.

В нашем случае размер взносов привязан к минимальному размеру оплаты труда, поэтому сумма пособия небольшая.

Работникам КФХ

Для рядовых членов взносы переводятся его главой в так называемый солидарный бюджет. Таким образом, он несет ответственность за возможность получения содержания всеми участниками общины после факта страхового случая.

На сегодняшний день существует проблема для большой части крестьян занятых в предпринимательской деятельности в с/х. Они, в лучшем случае, претендуют на минимальный объем выплат.

Со временем ситуация постепенно меняется, но для многих занятых на фермах единственной возможностью получить хоть что-то является «социалка».

Кто может быть главой КФХ

Согласно п. 5 стат. 23 ГК главой хозяйства может являться физлицо, зарегистрированное в статусе ИП по общеустановленному порядку. Главное ограничение – наличие дееспособности. Указанная норма распространяется на граждан РФ, а также иностранных поданных и физлиц без гражданства. Прочими членами КФХ по стат. 3 закона вправе быть:

- Ближайшие родственники главы – родители, супруги, сестры, дети, братья, бабушки, дедушки и внуки. Максимальное число ограничено тремя семьями, а минимальный возраст участников – 16 годами.

- Другие граждане – количество таких лиц ограничено 5 членами.

Если хозяйство образуется по решению одного физлица, не требуется составление соглашения, а глава КФХ называется индивидуальным предпринимателем. Если же членов фермерства много, в обязательном порядке заключается соглашение (стат. 4 Закона). В этом документе определяется следующая информация:

- Кто относится к членам КФХ.

- Кто признан главой КФХ и какими полномочиями наделяется такой гражданин.

- В каком порядке осуществляется управление.

- Какими обязанностями и правами обладают прочие члены.

- Как формируется и распределяется имущество КФХ.

- По каким правилам принимаются и исключаются члены КФХ.

- В каком порядке происходит распределение прибыли и иных доходов.

- Другие условия.

Соглашение обязательно к единогласному подписанию всеми членами хозяйства, а степень родства подтверждается не устно, но документально. Таким образом, предприниматель – глава фермерского хозяйства по сути является руководителем (главой) такого бизнеса и непосредственно самим КФХ. Создание фермерства на базе ООО запрещено, так как внесение записей о главе КФХ выполняется налоговыми органами не в единый реестр юрлиц (ЕГРЮЛ), а в единый реестр предпринимателей (ЕГРИП). Согласно стат. 16 Закона главой хозяйства считается один из выбранных членов, если же участник – один, он автоматически считается главой, но при этом обязан узаконить свой статус, оформив ИП.

Какое хозяйство называется фермерским

Труженики села имеют возможность осуществлять предпринимательскую деятельность. Определенный ее вид подпадает под действие закона № 74-ФЗ от 11.06.2003 «О крестьянском (фермерском) хозяйстве».

В частности, этот документ так определяет деятельность субъектов предпринимательства:

- Крестьянским хозяйством (КФХ) является сообщество граждан:

- владеющее совместным имуществом;

- ведущее общую деятельность с целью получения дохода;

- не оформляющее юридического лица.

- КФХ может быть создано одним человеком.

Пункт 1 статьи 19 указанного закона так описывает виды деятельности, которыми могут заниматься фермеры:

Что делать после закрытия ИП

Предпринимателю в обязательном порядке нужно оповестить Пенсионный фонд о том, что он прекращает свою деятельность. В отделении ПФР заявителю должны выдать все необходимые квитанции по которым нужно будет уплатить взносы. Это можно сделать в любом банке.

- Сдача всей необходимой финансовой отчетности, уплата налогов и неоплаченных штрафов.

- Подача заявления на закрытие ИП в присутствии нотариуса.

- Закрытие всех расчетных счетов индивидуального предпринимателя.

- Подача заявления о снятии с учета контрольно-кассовых машин (при наличии).

- Сдача документов о закрытии ИП в налоговую или отправка их ценным письмом с описью вложения по почте.

Какие взносы обязан выплачивать фермер

За членов крестьянской общины и привлеченных тружеников КФХ перечисляет в солидарный бюджет два вида платежей:

За членов крестьянской общины и привлеченных тружеников КФХ перечисляет в солидарный бюджет два вида платежей:

- по системе ОПС;

- по обязательному медицинскому страхованию (ОМС).

Каждый из видов платежей рассчитывается и переводится в бюджет отдельно.

Внимание: в основу расчёта сумм перечислений берется МРОТ, устанавливаемый Правительством РФ ежегодно. Порядок перечисления довольно гибок:

Порядок перечисления довольно гибок:

- Расчет руководитель (бухгалтер) проводит самостоятельно.

- Положенную сумму имеет право перевести в солидарный бюджет:

- частями;

- единым платежом;

- по удобному графику.

Важно: срок перечисления денег в ПФР имеет только одно ограничение: до 31 декабря необходимо полностью погасить задолженность текущего года.

Порядок исчисления сумм платежей в 2022 году

Размер ежегодных платежей исчисляются на основании МРОТ, установленного на текущий период. При этом для расчетов применяются такие ставки:

- по ОПС — 26%;

- по ОМС — 5,1%.

Сумма для ежегодного перечисления состоит из вклада за каждого члена хозяйства, включая самого руководителя. При этом следует учитывать, что взнос каждого исчисляется за месяц.

Таким образом, формула перечислений в солидарный бюджет ОПС имеет следующий вид:

- ЕВФ = МРОТ х 12 мес. х 26% х КУ, где:

- ЕВФ — ежегодный вклад в пенсионное обеспечение членов общины;

- 26% — тарифная ставка;

- КУ — количество членов хозяйства (включая фермера).

По аналогии перечисления в ОМС за год рассчитываются по такой формуле:

ЕВФомс = МРОТ х 5,1% х 12 мес. х КУ, где:

- ЕВФомс — размер ежегодного перечисления за медицинское страхование;

- 5,1% — тарифная ставка;

- КУ — число участников КФХ.

Важно: никаких особых условий, связанных с размером дохода для фермеров не предусмотрено. Тарифные ставки не увеличиваются ни при каких обстоятельствах

Пример

Гражданин Иванов зарегистрирован в качестве руководителя КФХ, в состав которого входит 15 крестьян.

За 2017 год ему предстоит оплатить следующие суммы по страхованию:

- ОПС

7500 р. х 26% х 12 мес. х 16 чел. = 374 400 руб.;

:

- ОМС

7500 р. х 5,1% х 12 мес. х 16 чел. = 73 440 руб.

:

-

Внимание: отсутствие доходов не освобождает фермера от перечисления указанного платежа в бюджет ПФР

Как накопить крестьянину на старость

Проблема людей, занятых предпринимательством в сельском хозяйстве, состоит в минимальных начислениях при наступлении страхового случая. На 2022 год большая часть крестьян вообще не может претендовать на пенсию по возрасту. Дело в том, что в свое время эти граждане не делали перечислений в солидарный бюджет, следовательно, пенсионных баллов не зарабатывали.

Проблема людей, занятых предпринимательством в сельском хозяйстве, состоит в минимальных начислениях при наступлении страхового случая. На 2022 год большая часть крестьян вообще не может претендовать на пенсию по возрасту. Дело в том, что в свое время эти граждане не делали перечислений в солидарный бюджет, следовательно, пенсионных баллов не зарабатывали.

Так, статистические органы предоставляют такие данные:

- в 1990 — 96 годах вклады осуществляло 5% крестьян;

- в 1997 — 20,6%;

- в 1998 — 20,6%;

- в 2001 — 14%.

Остальным эти периоды в страховом стаже не учитываются.

Таким образом, единственная надежда фермеров и членов хозяйств — социальное пособие. А его величина минимальна (4959 руб.). И назначают ее на пять лет позже, чем страховую. Выход один — копить самостоятельно.

Накопительная пенсия

Люди, появившиеся на свет после 1967 года, получили право выбрать пенсионный тариф:

Люди, появившиеся на свет после 1967 года, получили право выбрать пенсионный тариф:

- вкладывать часть взноса в накопления;

- либо все перечислять на страховой счет.

При этом накопительные вложения доверяются финансовому учреждению:

- негосударственному пенсионному фонду (НПФ);

- управляющей компании (УК).

Выбранная организация занимается инвестированием вкладов, за счет чего они должны увеличиваться. Кроме того, вложения в старость можно пополнить:

- добровольными взносами;

- материнским капиталом.

Важно: в 2022 году все еще действует мораторий на накопления. Это означает запрет на перечисление в НПФ или УК части обязательного платежа по ОПС.

Кто должен оплачивать взносы «за себя»

В соответствии с Налоговым кодексом РФ есть две категории плательщиков взносов:

- осуществляющие выплаты другим работникам (налоговые агенты);

- работающие без работодателя (сами на себя).

Согласно подпункту 2 пункта статьи 419 НК РФ, к налогоплательщикам, уплачивающим взносы самостоятельно, относятся:

- индивидуальные предприниматели;

- главы КФХ;

- нотариусы, детективы и адвокаты, занимающиеся частной практикой.

- оценщики;

- арбитражные управляющие и патентные поверенные.

Такие категории налогоплательщиков должны быть зарегистрированы в качестве лиц, занимающихся частной практикой или индивидуальной деятельностью.

Стоит отметить, что самозанятые (плательщики НПД) не указаны в пункте 1 статьи 419 НК РФ, а это значит, что они освобождены от уплаты страховых взносов «за себя».

Размер страховых взносов и сроки уплаты немного отличаются в зависимости от категории плательщиков страховых взносов.

Изменения в условиях получения сельских надбавок в 2022 году

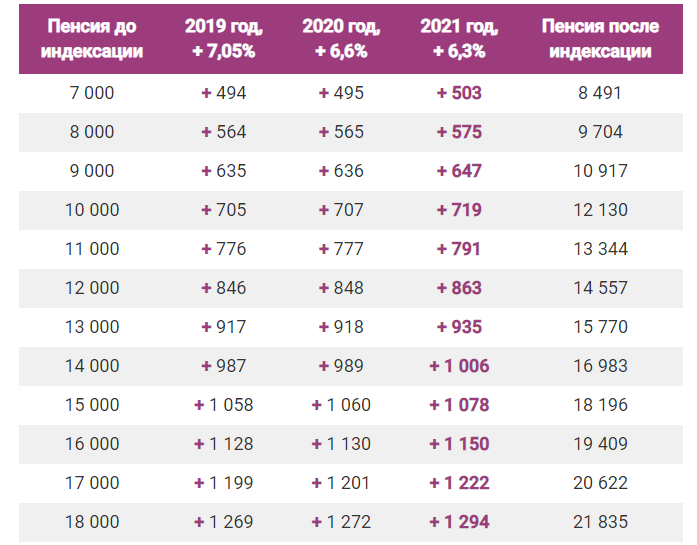

С 2019 года сельские пенсионеры получают надбавку к фиксированной части страховой пенсии. Для этого должны соблюдаться определённые условия.

- Трудовой стаж на селе не меньше 30 лет.

- Место работы и занимаемая должность соответствуют утверждённому перечню.

- Не должен работать.

- Постоянно проживает в сельской местности.

С 01.01.22 г. последнее условие утратило силу. Теперь начисленную надбавку будут получать независимо от того, где живут пожилые люди.

Гражданам, которым раньше была начислена такая доплата, но потерявшим её в связи с переездом в город или изменением статуса поселения на городское, надбавка будет восстановлена. Это будет сделано органами ПФР автоматически без заявления и личного обращения.

ЕСХН

Большинство КФХ предпочитает рассчитываться с бюджетом через механизм ЕСХН (гл. 26.1 НК РФ). Популярность этого налога объяснима тем, что при введении режима законодатель постарался учесть все особенности сельскохозяйственной отрасли, в частности мелких производителей продукции.

Важный критерий здесь – объем доходов. Он ограничен величиной 70% и касается реализованной с/х продукции собственного производства и, кроме того, оказания услуг сельхозпроизводителям. Если величина ниже, режим применять нельзя. Ставка по нему — 6%, а база исчисления рассчитывается как разница доходов и расходов. Сельхозпроизводство связано со значительными затратами и, что выгодно, уменьшает налоговую базу. Ставка невысока. Основная сложность здесь заключается в корректном ведении бухгалтерского учета, своевременном и полном документировании расходов.

К сведению! ЕСХН фермеры могут применять в любом случае: зарегистрировав КФХ как организацию или без такой регистрации.

Освобождение от налогов и другие правила, установленные ст. 346.1 НК РФ, относятся к КФХ в полной мере. В настоящее время плательщики ЕСХН уплачивают НДС. Они могут не платить налог, если выполняются ограничения по доходам от сельскохозяйственной деятельности по предшествующему периоду (80 млн руб. — за 2021 год, 90 млн руб. — за прошедший год). На это указывает ст. 145-1 НК РФ.

В течение месяца после создания фермерского хозяйства необходимо подать заявление в налоговую о переходе на ЕСХН. Если этого не сделать, по умолчанию будет применяться общая система налогообложения. Если КФХ работало на другом режиме, заявление подается до 31 декабря, а переход возможен со следующего года.