Снижение ставки по уже оформленному договору

Суть продукта – выделение Сбербанком средств для полного погашения задолженности по действующей ипотеке. Подписывается новое соглашение, по условиям которого меняются сроки, проценты, размер платежей по ипотечному кредиту. Заемщик становится обладателем следующих преимуществ:

- Сбербанк производит перерасчет ставок и процентов любых займов, кроме пластиковых карт. Все долговые обязательства погашаются одним платежом.

- Ставка снижается независимо от условий прежнего договора. Переплата по процентам становится минимальной, жилье обходится дешевле.

- Если прежде погашение производилось в иностранной валюте, то Сбербанк выполняет перерасчеты ставок и процентов в российских рублях.

- Сумма обязательного платежа фиксированная, не зависит от курса валют, показателя инфляции и других кризисных проявлений.

- Допускается досрочное погашение. Срок оговаривается индивидуально. Все параметры ипотеки (процент, ставка, период) согласуются с претендентом.

- Перерасчет процентной ставки по ипотеке от Сбербанка в 2019 году доступен всем категориям граждан независимо от статуса и банка-кредитора.

- Появляется возможность пользоваться всеми продуктами Сбербанка, включая оформление новых займов по выгодным ставкам.

- Когда погашать проценты и тело кредита становится сложно, Сбербанк предоставляет кредитные каникулы (в других банках такой функции нет).

Не имеет значения, кто выдавал ссуду. Это может быть Сбербанк или любая другая банковская структура Российской Федерации

Месторасположения жилья также неважно, как и его тип. Квартиры, загородные дома, коттеджи, дачи, гаражи, парковочные места, земельные участки – ссуда, взятая на любую недвижимость, пересчитывается под выгодный процент

Но чтобы ставка была минимальной, необходимо соответствовать требованиям Сбербанка.

Погашение ипотечного кредита

После оформления займа граждане обязаны платить банку проценты со взятой в кредит суммы до тех пор, пока долг не будет полностью погашен. Однако при досрочной выплате кредита этот срок сокращается, а это значит, что процентов нужно платить меньше.

Итоговая выгода для клиента сильно отличается в зависимости от того, как был составлен график выплаты задолженности:

- Схема погашения кредита основана на использовании дифференцированных платежей, процентная ставка равномерно распределена по всем платежам. При внесении больших сумм постепенно будут уменьшаться все последующие платежи и начисляемые проценты.

- Если график рассчитан аннуитетными платежами, тогда размер ежемесячных платежей фиксирован, а проценты погашаются преимущественно в первой половине срока кредитования.

При использовании дифференцированных платежей досрочная выплата выгодна как в начале кредитного периода, так и в его конце. Чем больше средств внесет клиент – тем меньше будет срок погашения долга и начисляемый процент. Дополнительная сумма идет на выплату основного долга, а вместе с этим уменьшается и сумма переплаты на остальные платежи.

Если график рассчитан аннуитетным способом, тогда узнать реальную выгоду будет гораздо сложнее, особенно если деньги вносятся во второй половине срока кредитования. Деньги, перечисляемые на счет банка сверх установленного платежа, пойдут на выплату основного долга заемщика. Проценты будут рассчитаны исходя из оставшейся суммы невыплаченного кредита. В итоге, выгода дополнительных взносов является минимальной, особенно во второй половине периода кредитования, так как основная часть процентов уже выплачена.

Банк может установить ограничения в случае фиксированных платежей, а дополнительные средства могут и не списаться со счёта. Досрочное погашение кредита при аннуитетных платежах возможно только в следующих случаях:

- Уменьшение кредитного периода при сохранении размера ежемесячных выплат. Поскольку уменьшается срок выплаты кредита, сокращается и размер выплачиваемых процентов.

- Сокращение размера ежемесячного платежа, при котором срок погашения кредита остается прежним. Хотя выгода является незначительной, многие семьи выбирают именно этот вариант, поскольку под воздействием разных жизненных обстоятельств, гражданам бывает трудно ежемесячно вносить необходимую сумму.

Граждане могут попробовать совершать небольшие переплаты по кредиту на регулярной основе, но банк может и не зачесть маленькие суммы. Часто в банках устанавливается определенный лимит на сумму досрочного погашения.

Ни один банк России не имеет права препятствовать досрочному возврату долга. Гражданам не придется платить за эту процедуру никаких дополнительных взносов или неустоек.

Частичное погашение целесообразно выполнять единовременно, при получении достаточно крупной суммы денег. Разовые погашения позволят клиенту существенно сократить ежемесячные расходы. Если заемщик однажды уже вносил частично-досрочный платеж, то он вправе повторить эти действия любое количество раз, пока основная часть долга не будет полностью погашена.

Перерасчет кредита в Сбербанке: как сделать

Желая выплатить больший размер, чем обязательный платеж по ссуде или вовсе ее закрыть, необходимо знать о такой возможности, как перерасчет кредита в Сбербанке. Закон предусматривает заемщику воспользоваться своим правом для проведения процедуры.

Внеплановая выплата

Перерасчет при досрочном погашении кредита в Сбербанке представляет изменение остатка долга и начисляемых процентов из-за уменьшения общей задолженности.

Понятно, что если раньше срока заплатить некоторую сумму, покрывающую часть долга, из-за уменьшения остатка проценты будут начисляться в меньшем размере. Это не очень выгодно учреждениям, рассчитывающим на определенный доход от конкретного договора. Потому многие прописывали в договорах невозможность этой операции или начисляли «штрафы» за ее использование. Но сегодня существуют законы, запрещающие кредиторам ущемлять право на уплату раньше указанного в договоре срока.

Чтобы досрочное погашение части или полной суммы прошло успешно, и было правильно учтено в системе, необходимо действовать поэтапно и соблюдать ряд правил.

Заявление о погашении

Прежде всего, нужно написать заявление о своем пожелании выполнить транзакцию. В нем указать:

- Сумму внесения;

- Дату выплат;

- Счет, с которого произойдет перевод. Или указать иной метод оплаты, например, наличными через кассу.

Как сделать перерасчет кредита в Сбербанке?

Если планируется полное закрытие долга, стоит уточнить остаток у сотрудника, вплоть до копеек. При несовпадении, счет закрыт не будет. Осуществить перевод нужно в указанный в заявке день и в таком размере.

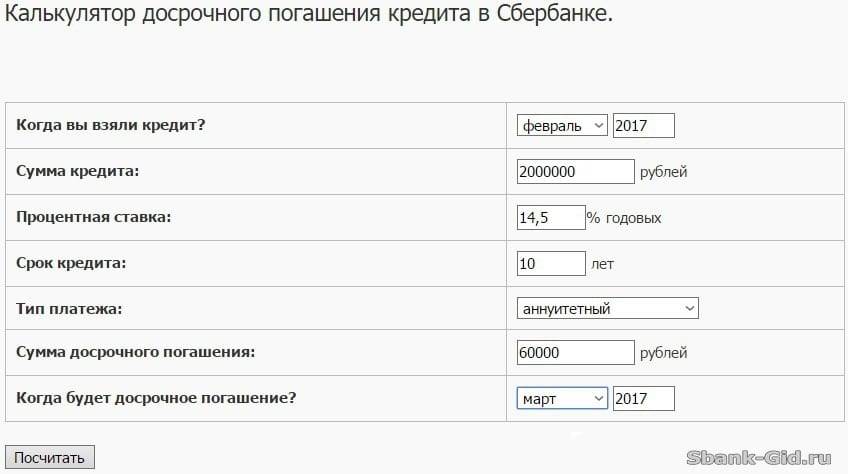

Осуществив оплату, необходимо сделать новый расчет. Калькулятор-онлайн на сайте для этой услуги отсутствует, но можно воспользоваться сервисами с других источников. Однако, нужно помнить, что сторонние ресурсы дадут лишь общее представление и не могут приниматься как актуальные данные.

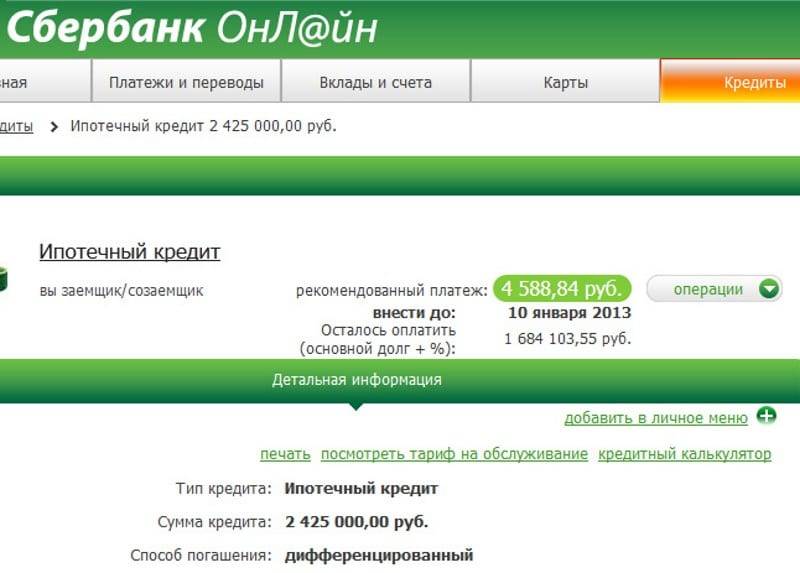

В этом банке почти по всем программам применяется аннуитетный способ. При этом на всю ссуду сразу начисляются проценты на весь указанный в договоре срок. Полученный результат разделяется по месяцам. Так, клиент выплачивает всегда одинаковый размер. Погасив часть раньше срока, списание происходит «с конца», т.е. клиент просто сокращает свое время взаимодействия с учреждением, но величина задолженности для него не изменяются.

Особенности проведения перерасчета

Процедура, как сделать перерасчет кредита в Сбербанке, не отличается сложностью:

- Посетить офис, написать заявление-просьбу о пересчете задолженности, указав номер договора и личные данные.

- Обождать определенное время, пока сотрудники изменят сумму задолженности в графике.

Получить новый график с актуальными данными.

Но пользуются такой услугой не часто, поскольку программ, предусматривающих дифференцированные платежи, в банке практически нет.

При обычных условиях, стоит посетить отделение, чтобы удостовериться, что оплата принята и рассчитана правильно. Также не лишне уточнить возможность изменения графика из-за внепланового взноса. Обычно, даты не изменяют. Сотрудник предоставит информацию, на сколько месяцев клиент сократил свои выплаты за счет проведения перерасчета кредита в Сбербанке.

Если же досрочно погашалась вся сумма, стоит проконтролировать, чтобы счет был закрыт. Для этого достаточно запросить справку о закрытии ссуды. Она выступит гарантом, что долг отсутствует, и претензий к клиенту нет.

Заключение

Для желающих досрочно погасить заем банк позволяет воспользоваться услугой по изменению параметров кредитного договора. Наиболее выгодна эта процедура при дифференцированном варианте оплаты.

17-04-2018

- Поделиться

- Нравится

- Твитнуть

- Класс!

- Нравится

Как уменьшить платежи по ипотеке?

После того, как заемщик взял ссуду и оформил ипотеку, через месяц происходит первое перечисление установленного платежа. С этого срока можно рассмотреть альтернативные возможности снижения размеров выплат по ипотеке.

Виды платежей при ипотечном кредитовании

Размер взносов всегда зависит от типа кредита, которые взял заемщик. Выделяют несколько наиболее выгодных видов платежа:

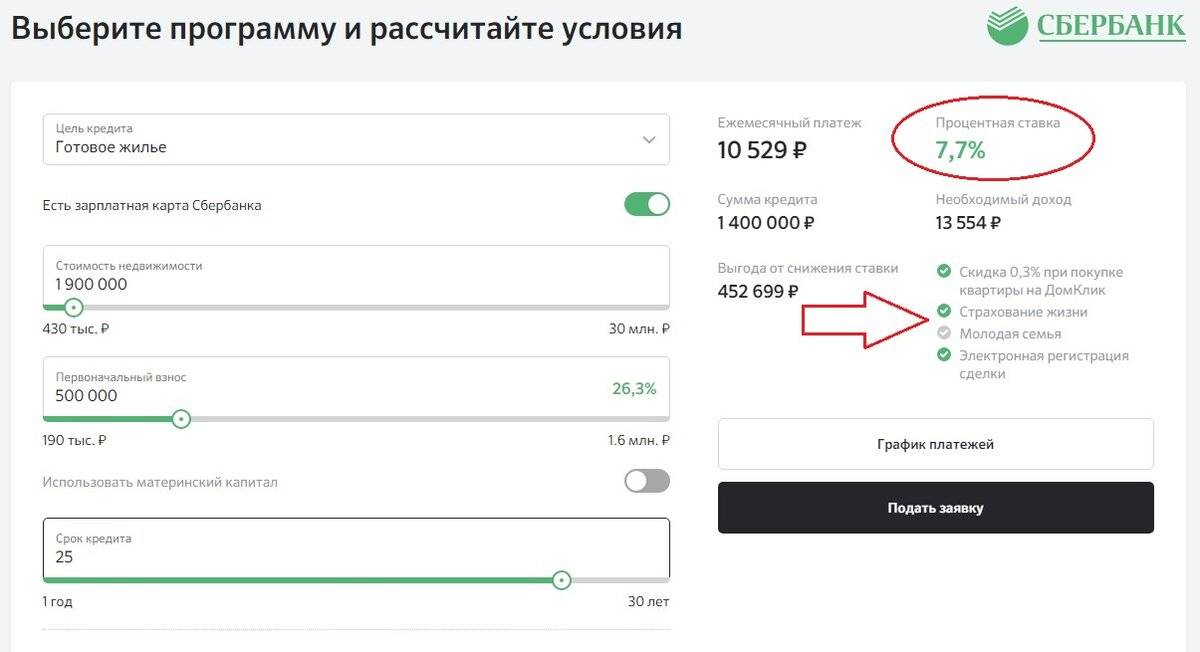

- Разграниченный или по-другому его называют дифференцированный. С учетом высокой инфляции этот вариант является одним из выгодных. При расчете процентов в учет берется остаток основной задолженности по кредиту. Поэтому из года в год заемщик платит меньше процентов. Главный плюс этого вида – это минимальная переплата по ссуде. Тут есть и минусы. Такой тип кредитования за счет процентов предусматривает большой размер первоначального взноса.

- Аннуитетный. Это тот вид платежа, при котором сумма кредита и процентов по нему оплачивается постепенно одинаковой суммой. В этом варианте большая часть суммы – это проценты от всего кредита. В этом случае сумма первого и последнего взноса будут одинаковыми.

Способы снижения платежа по ипотеке

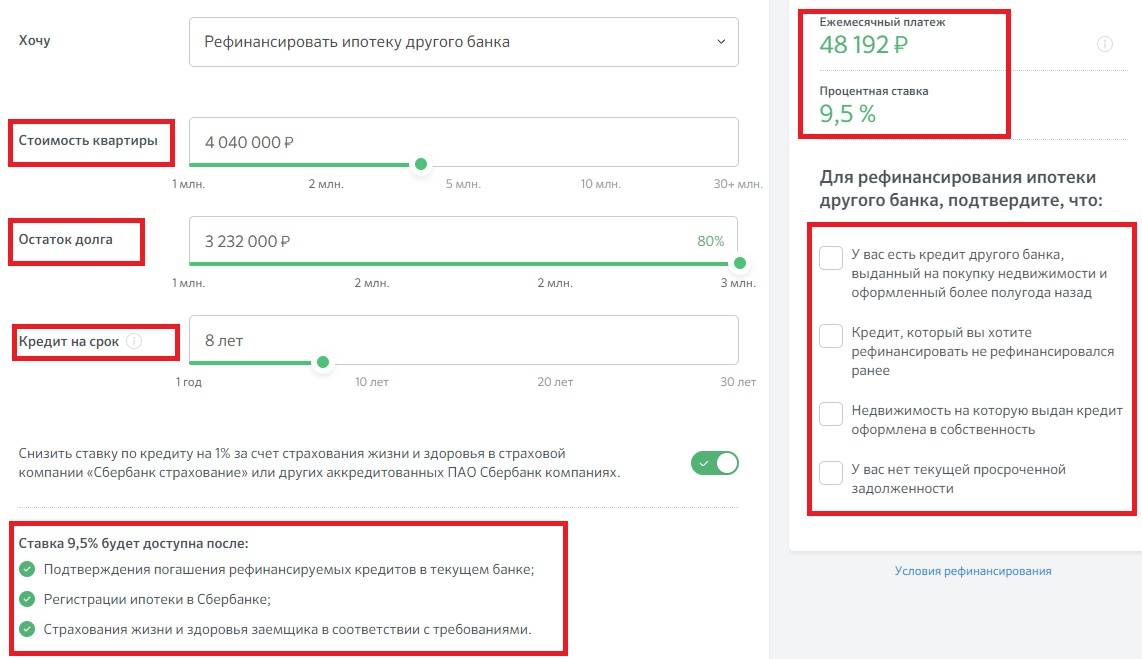

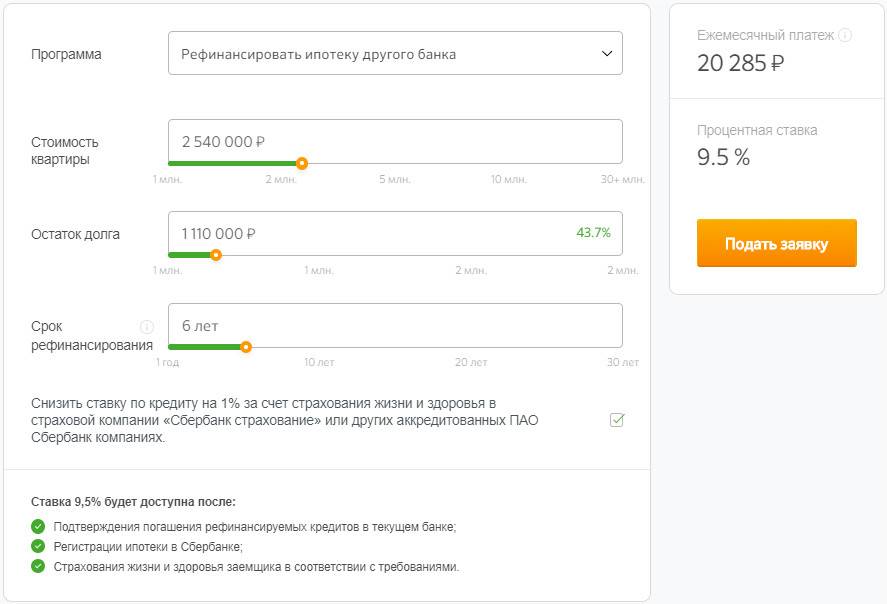

Один из популярных способов уменьшения суммы кредита – это рефинансирование.

Этот термин означает процесс получения другого займа для погашения уже существующего кредита, но на более выгодных условиях. Другими словами, это новый кредит для погашения старого.

С помощью него многие уменьшают платежи по ипотеке. Этот вариант выгодно использовать, если в новом кредите процентная ставка будет ниже, чем в нынешнем. Но будьте готовы к тому, что банк согласится обменять вашу ипотеку только в том случае, если вы были добросовестным заемщиком и не допускали никаких просрочек по кредиту.

Если заемщик решает сделать перекредитование, то он может взять новый кредит в другом банке.

Перед принятием решения заемщик должен выяснить: будет ли это выгодно или нет. Если он получит всего 1-3 процента снижения ставки, потратив при этом больше сил и времени, то эта операция будет не слишком выгодной.

Еще одним из условий успешного перекредитования является срок погашения по кредиту. Если он увеличится, то плюс этой операции будет лишь в снижении ежемесячного взноса.

Как сэкономить при оформлении ипотечного кредита?

В процессе ипотечного кредитования заемщик может неплохо сэкономить на страховании. Это можно сделать, выбрав страховую компанию не по рекомендации банка, а любую другую на свой выбор, где выгоднее условия.

Еще один из вариантов – это имущественный вычет. С помощью него можно вернуть 13 процентов от сумм, уплаченных при покупке жилья (но не более двух миллионов рублей).

Процесс возврата не прост — требуется оформление и предоставление множества документов в налоговый орган и распространяется только на работающее население с официальной заработной платой.

Стоит учесть, что при рефинансировании заемщик теряет право на налоговый вычет, потому что новый заем будет использован в качестве взноса за старый кредит, а не на покупку собственности.

Для экономии важно учитывать и период погашения ссуды. Более короткий срок погашения займа позволит получить больше выгоды и значительно меньшую переплату по процентам

Можно ли сократить срок ипотеки в Сбербанке

Любой заемщик, оформивший ипотечный займ, стремится быстрее рассчитаться с кредитором и уменьшить сумму переплаты. Клиенты с нестабильными доходами и высокой кредитной нагрузкой, наоборот, подают заявку на увеличение срока кредита и, соответственно, снижение текущего платежа. Большинство же заемщиков интересуется, можно ли изменить срок ипотеки в Сбербанке в сторону уменьшения уже после заключения кредитного договора?

В Сбербанке, с недавнего времени, стало возможно сократить не только сумму ежемесячного платежа при досрочном погашении ипотеки, но и срок.

Действующее законодательство разрешает досрочное погашение задолженности в любой период после заключения кредитного договора с банком без каких-либо штрафов и дополнительных платежей. Вполне логично, что для Сбербанка досрочный расчет крайне невыгоден, так как он недополучит свои проценты. Однако по закону отказать клиенту в его стремлении погасить долг или его часть раньше обозначенного срока кредитор не имеет права.

Внести сумму, величина которой должна быть больше суммы ежемесячного платежа в утвержденном графике оплаты, можно по заранее составленному заявлению на имя руководства банка. Документ может быть подан только в режиме оффлайн (как правило, в отделении, в котором оформлялся займ), если вы планируете сокращать срок ипотеки и возможно онлайн, если вы желаете снизить ежемесячный платеж.

Особенности досрочной оплаты в Сбербанке:

- заявление принимается в срок не позднее 1 рабочего дня до наступления срока очередной оплаты;

- деньги списываются в день оплаты по графику;

- проценты начисляются за дни фактического пользования кредитом;

- заявление составляется и подписывается лично заемщиком (никакие устные договоренности не действуют).

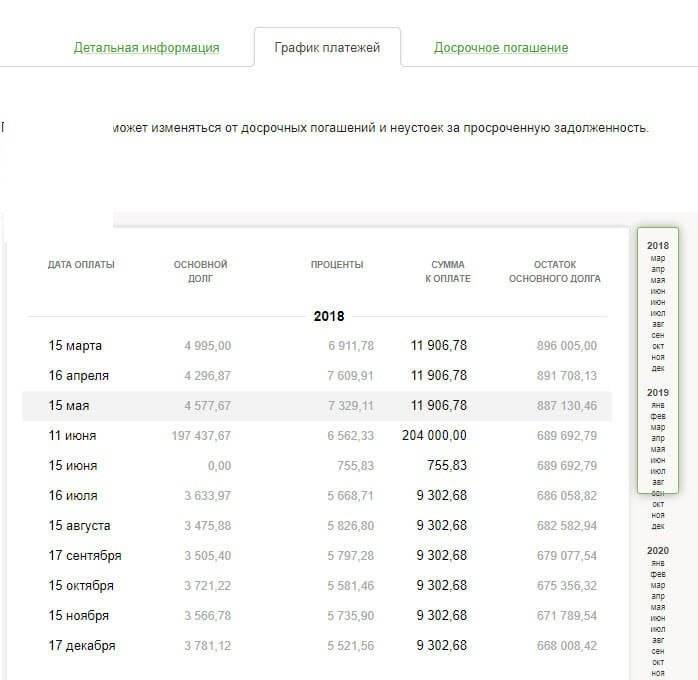

По запросу заемщика банк обязан предоставить новый график платежей по кредитному договору с учетом внесенных в досрочном порядке платежей.

Рассмотрим, можно ли сократить срок ипотеки в Сбербанке для аннуитетных и дифференцированных платежей, а также в случае использования маткапитала.

При аннуитетном платеже

Аннуитетная схема предусматривает погашение долга равными частями в течение всего срока кредитования. Так как в первой половине срока основную часть платежа составляют проценты банку при меньшинстве тела кредита, то досрочное погашение будет выгодно и актуально только до середины этого срока.

Специалисты рекомендуют досрочно рассчитываться в данном случае в первый год после заключения договора. Далее это может стать убыточным делом. В любом случае, следует произвести необходимые расчеты и определить потенциальную выгоду.

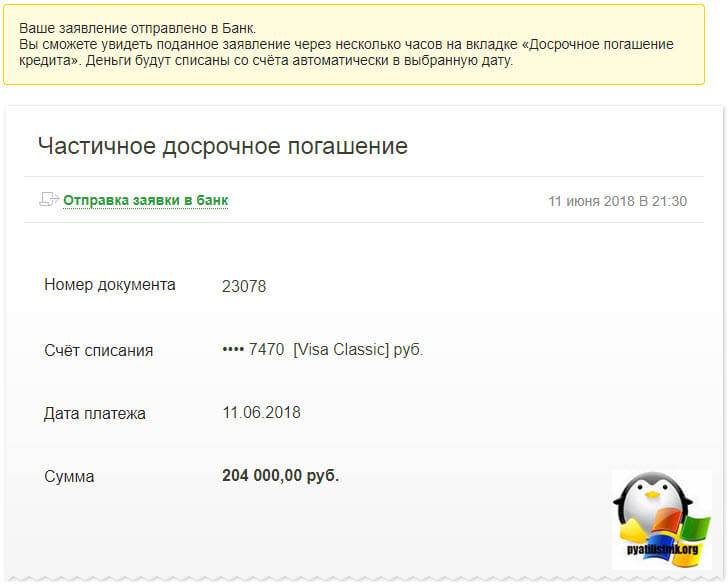

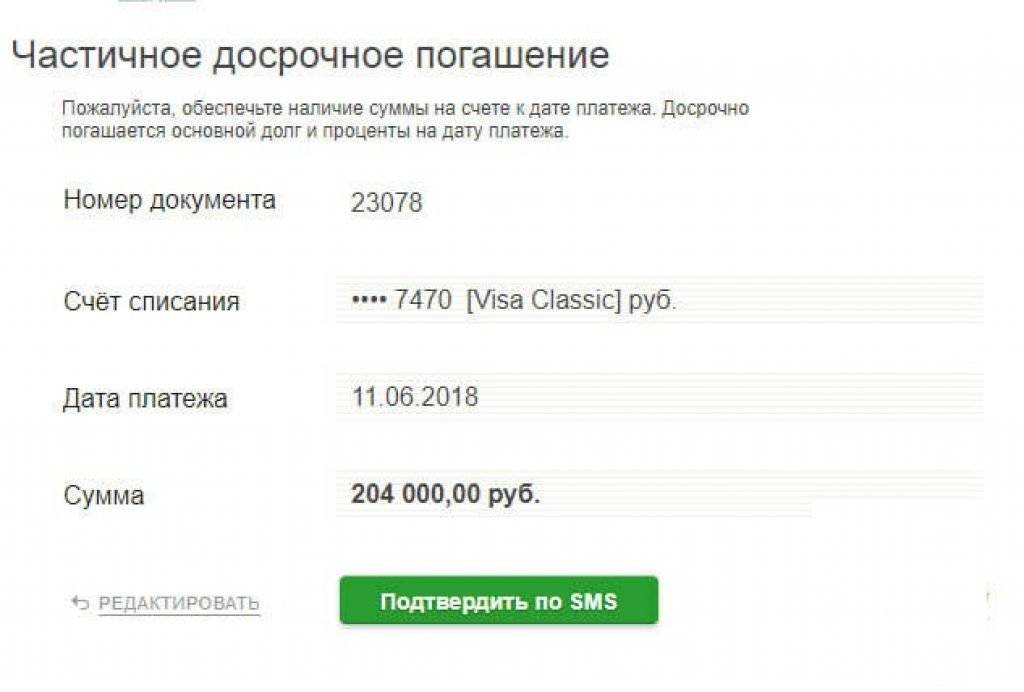

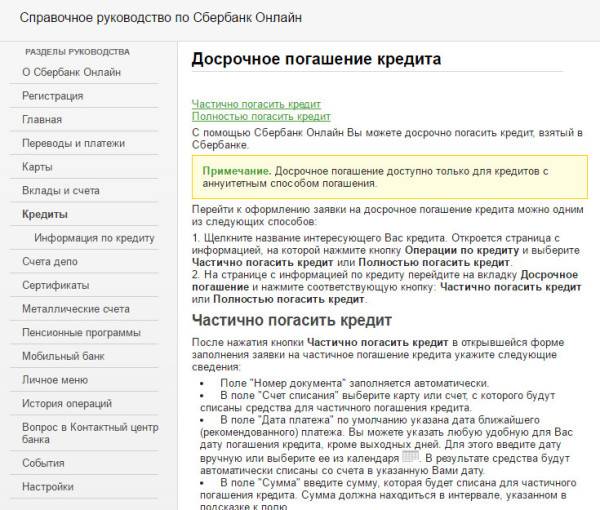

Имеется возможность оставить заявку на досрочный расчет через Сбербанк.Онлайн. Для этого на спецвкладке «Досрочное погашение» в личном кабинете клиенту необходимо нажать кнопку «Частично погасить кредит» и указать счет списания, счет и дату зачисления обозначенной суммы. Оформленная заявка будет автоматически отправлена в банк, а деньги списаны в указанную дату.

При дифференцированном платеже

Такая схема, напротив, предусматривает постепенное снижение суммы ежемесячной оплаты. При досрочном погашении система будет автоматически пересчитывать оставшийся долг по ипотеке Сбербанка и, соответственно, начисленные проценты.

Дифференцированная оплата в этом вопросе будут выгоднее, чем аннуитетная. Однако в Сбербанке все ипотечные кредиты сегодня оформляются только с применением равных платежей.

При гашении материнским капиталом

Владельцы сертификата на материнский капитал имеют возможность погасить свой долг по ипотеке Сбербанка с помощью имеющейся суммы госпомощи. Все вопросы по распоряжению данной мерой государственной поддержки решаются путем согласования с Пенсионным фондом России.

Для того, чтобы воспользоваться маткапиталом, клиент изначально заказывает в Сбербанке официальную справку о состоянии текущей ссудной задолженности и наименовании реквизитов ипотечного договора, которая затем предъявляется в Пенсионный фонд.

Одновременно с этим заемщик обращается в ПФР с заявлением о перечислении располагаемой суммы капитала в счет погашения ипотеки в Сбербанке и предоставляет требуемый пакет документов (под расписку специалиста).

При положительном исходе дела необходимая сумма будет зачислена на ссудный счет клиента в Сбербанке безналичным способом. Остаток долга при этом будет пересчитан в пользу заемщика.

Дополнительно можно запросить в Сбербанке выписку по счету или справку, подтверждающую получение денег от ПФ РФ.

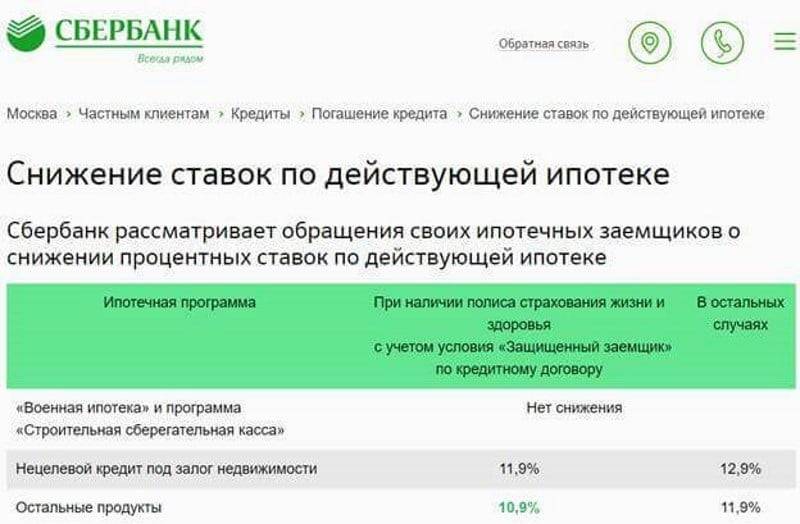

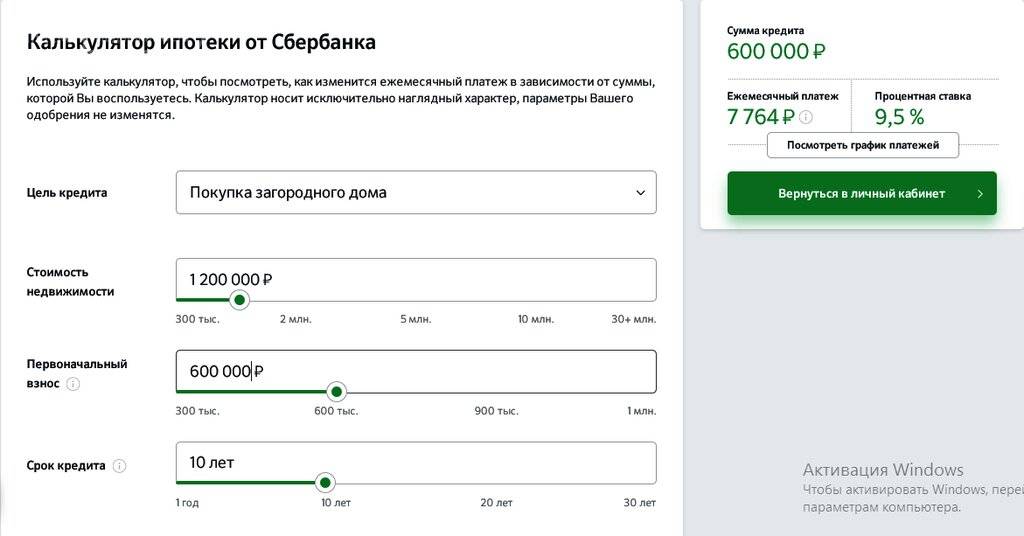

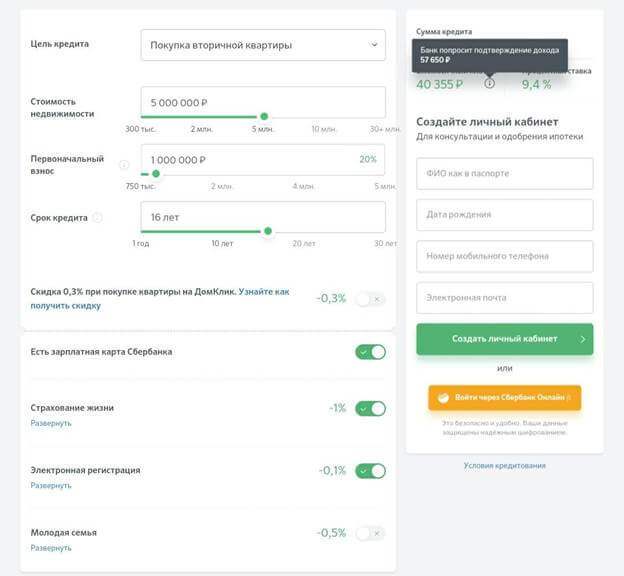

Как снизить процентную ставку?

На снижение процентной ставки по действующей ипотеке Сбербанка заемщик имеет право в том случае, если ставка по ипотечному кредиту, который он платит выше текущего предложения Сбербанка. Узнать о текущем предложении можно в ближайшем отделении Сбербанка, на сайте организации или через систему Сбербанк Онлайн. Также своим клиентам кредитная организация делает регулярную СМС-рассылку, из которой тоже можно об этом узнать.

Если заемщик видит, что текущая ставка по ипотеке ниже той, которая прописана у него в кредитном договоре, он может написать заявление на пересмотр. В большинстве случаев Сбербанк идет навстречу, хоть и не всегда. В настоящее время процентная ставка может быть снижена:

- до 10,9% годовых, если заемщик приобрел страховку жизни и здоровья;

- до 11,9% годовых без страховки;

- до 12,9%, если был взят кредит под залог недвижимости.

Условия обращения

Обратиться с заявлением на снижение процентной ставки по ипотеке может каждый, но не каждому Сбербанк одобрит такое снижение. Хотя условия и не слишком жесткие, но для некоторых ипотечных заемщиков они могут стать серьезным препятствием. О каких условиях идет речь?

- За все время ипотечный заемщик не должен допустить ни одной просрочки по уплате кредита. Могут закрыть глаза лишь на технические просрочки, связанные с ошибками перечисления средств, которые не превышают 3-х дней.

- С момента подписания ипотечного договора должен пройти минимум 1 год.

- Долговое обязательство должно быть на сумму не менее 500 тыс. рублей.

- Должник ранее не обращался в банк за реструктуризацией данного долга.

- Ставка по данному ипотечному кредиту пересматривалась больше года назад или вообще не пересматривалась.

Нужно понимать, что банк учитывает и другие условия пересмотра процентной ставки, правда он не считает нужным их обнародовать. Если по какой-то причине заемщику не предоставляется возможность перерасчета, об этом его уведомляют в течение месяца. Однако причины отказа Сбербанк не объясняет, да и не обязан он это делать по закону и по условиям соглашения.

Как подать заявку?

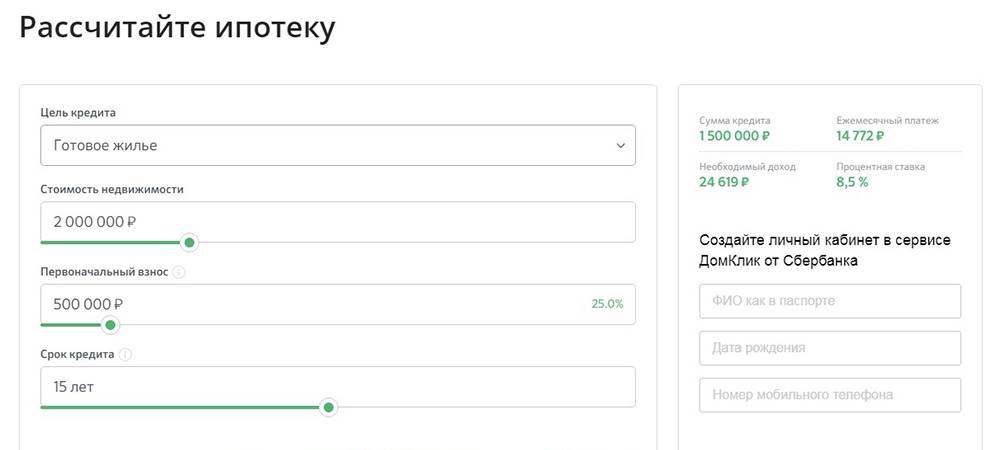

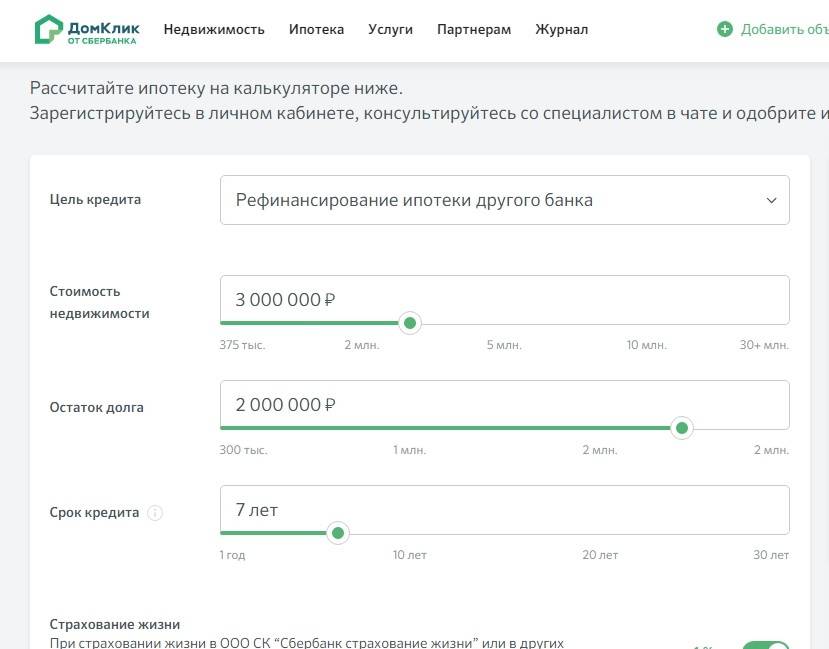

Процедура подачи заявки на пересмотр, предельно проста. Для этого заемщику даже не нужно бежать в ближайшее отделение ПАО Сбербанк. Нужно выйти на портал ДомКлик, зайти в раздел «Ипотека» и там найти подраздел посвященный снижению ставок по действующему ипотечному договору. На открывшейся странице слева заемщик увидит информацию по перерасчету, а справа увидит форму, в которой нужно будет указать:

- данные паспорта;

- номер телефона (желательно тот же самый, который указан в ипотечном договоре);

- номер договора об ипотеке.

Введя все необходимые данные, вы жмете кнопку далее и переходите на страницу подтверждения отправки заявления. Отправив заявление, заемщик на той же странице может отслеживать его судьбу через специальную форму. В форму нужно ввести номер мобильного телефона, после чего заемщик получит небольшой отчет, из которого будет ясно рассмотрена заявка или нет.

Итак, перерасчет ипотеки в Сбербанке не только возможен, он активно производится и многие ипотечные заемщики такой возможностью уже воспользовались. Тем, кто не успел еще это сделать, мы бы советовали поторопиться, очередной финансовый кризис не за горами, а это будет означать повышение процентных ставок по кредитам, в том числе и по ипотеке. Удачи!

Как это было до 2021 года

Ещё в прошлом году вопросы о снижении ставки по текущему ипотечному кредиту в Сбербанке вообще не рассматривались, по крайней мере, в массовом порядке. Что было вполне обоснованным: вопросы о предоставлении кредита решались до момента подписания договора, теперь обеим сторонам оставалось только соблюдать действующие условия.

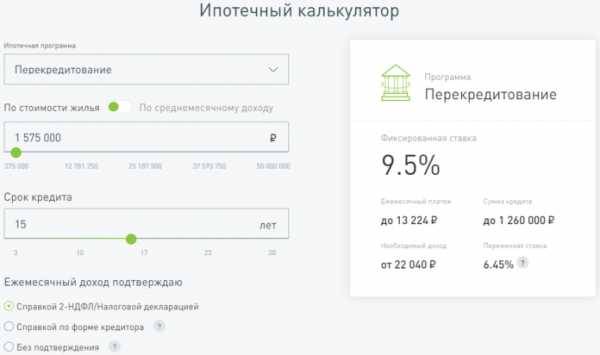

Но в течение последних месяцев очень многие банковские организации намного снизили ставки по тем кредитам, которые сейчас открываются. Так, например, сейчас жилищный кредит можно получить под 9,5% годовых, а раньше средняя процентная ставка не опускалась ниже 13%.

Естественно, такой порядок вещей привёл к недовольству заёмщиков. Просьб об изменении процентов и сроков ипотечного кредита стало действительно много, появились и жалобы с претензиями. Летом 2021 сайт Сбербанка поместил новость о том, что проводится рассмотрение обращений заёмщиков, цель которых — возможное изменения ставок.

Как снизить процентные обязательства если родился ребенок

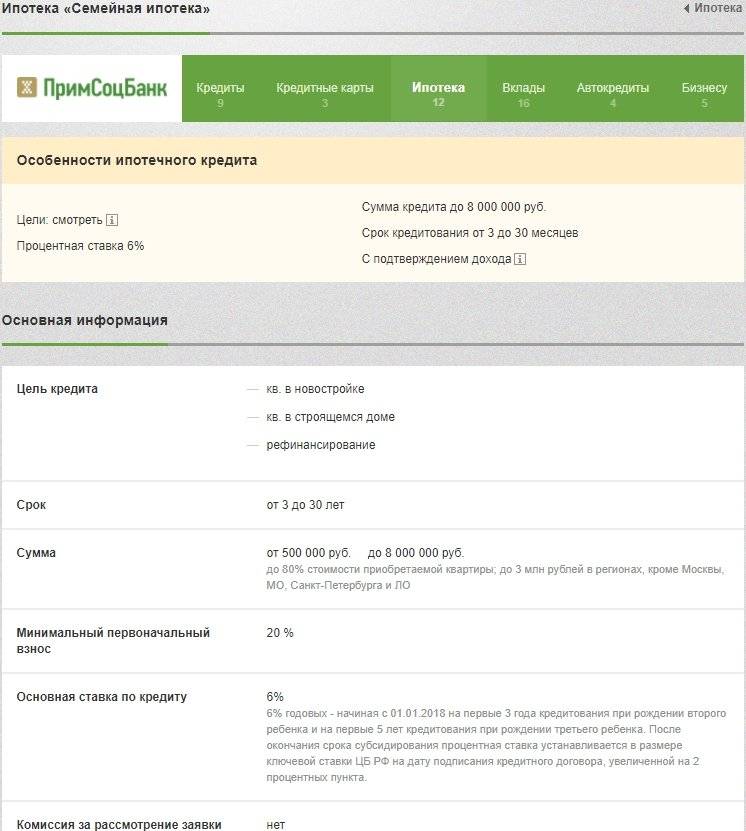

Правительство РФ помогает молодым семьям, это связано с решением вопроса демографического кризиса. Для этого в банке предусмотрена программа «Молодая семья>», которая оказывает существенную помощь в покупке жилья. Если во время действия жилищного кредита в семье появляются дети, тогда клиент сможет претендовать на снижение процентной ставки по действующей ипотеке.

Специфика госпрограммы «Доступное жилье»

По представленной госпрограмме молодые семьи получат право снижения платежей и процентных обязательств после появления на свет первого, второго и следующих детей. Но, как и в любой программе, здесь банк выдвигает определенные требования:

- возраст одного из супругов должен быть не более 35 лет включительно;

- общая площадь жилой части не более 15 кв.м. на каждого, официально прописанного, члена семьи.

Дополнительной возможностью стало использование материнского капитала, до истечения 3-х летнего возраста ребенка. С помощью сертификата вы можете отчасти или целиком уменьшить денежную нагрузку.

В любом случае, даже появление первого ребенка, дает возможность снижения не только процентных обязательств, но и уменьшения суммы основного долга. Второй ребенок получает государственный сертификат, а появление третьего – практически полностью снижает остаток по основному долгу.

Какую помощь предоставляет Сбербанк

Не все знают, что существует несколько категорий граждан, которые могут воспользоваться специальными льготными условиями и предложениями банка. Существует несколько способов снижения денежной нагрузки в процессе выплаты по ипотеке:

- Списание части задолженности. Появление на свет первого ребенка делает доступным оформление субсидии на стоимость 18 кв.м. площади. Расчет производится по рыночной стоимости. Аналогичное списание произойдет и с появлением второго ребенка. А последующие, подарят молодой семье до 100 % списания суммы основного займа.

- Отсрочка платежа. Если в семье родился второй ребенок, банк может предложить отсрочку платежа без начисления процентов до трех лет. При появлении на свет третьего ребенка, отсрочка составляет до пяти лет. Если последующий ребенок родился в период отсрочки за второго ребенка, то срок продлевается еще на 5 лет.

- Госсубсидирование. В каждом регионе существуют различные программы субсидирования для молодых семей. Например, губернаторские выплаты за появление первого, второго и последующих детей. Все эти субсидии можно направить на погашение ипотеки. Для семей с ограниченным бюджетом за появление на свет ребенка в период после 01.01.2018 года назначены выплаты в размере 15 тыс. рублей до 1,5 лет. Данную помощь можно направить для погашения основного долга по кредиту.

Так же субсидией считается материнский капитал, который можно использовать в качестве погашения задолженности не дожидаясь 3-х летнего возраста ребенка. Все субсидии, возможно, использовать вне зависимости от того, по какой госпрограмме был взят жилищный займ.

Документы для предоставления в банк после рождения ребенка

Снижение процентов по ипотечному кредиту после рождения ребенка не произойдет автоматически. Вам необходимо собрать определенный пакет документов и обратиться за технической поддержкой в банк или в органы местной власти, где вы подадите заявление на выдачу компенсаций или субсидии.

Только после того, как в органах управления вам предоставят субсидию, банк будет принимать решение о реструктуризации займа, снижении ставки и других условий договора. Срок рассмотрения заявки на изменение условий договора составляет 30 дней. В течение этого времени банк вынесет решение. Какие документы потребует банк от молодой семьи при подаче заявления:

- паспорта супругов;

- документальное подтверждение рождения детей или одного ребенка;

- сертификат на материнский капитал;

- справка об отсутствии задолженности;

- договор, заключенный с кредитной организацией;

- документы, подтверждающие факт собственности данным объектом недвижимости.

Когда заемщик имеет право на возврат?

С юридической точки зрения любой заемщик, который полностью досрочно погасил кредит, имеет право на возврат процентов. Но фактически заявлять о своем праве не всегда целесообразно. Когда в этом мало смысла?

- Если оплата кредита осуществляется по дифференцированной схеме. Когда оплачиваешь в первой половине срока договора львиную долю долга, в том числе и «тело» кредита, неиспользованный процент будет ничтожно мал или его вовсе не будет.

- Если срок кредитования слишком короткий. При оформлении кредита на 3 месяца процент будет совсем небольшим и распределяться он будет более или менее равномерно на каждую выплату. Так что даже если клиенту насчитают возврат, он не будет стоить бумаги, на которой нужно излагать свое требование.

- Полное, досрочное погашение долга произошло уже ближе к концу действия договора. Когда остается 2-3 выплаты по договору, клиент может сделать досрочное погашение, но гасить он будет «тело» кредита, поскольку проценты уже были выплачены. В этом случае, он может потребовать возврат неиспользованных процентов, но сумма будет совсем невелика.

Для некоторых это дело принципа. Тогда можно понять, почему человек требует возврат, когда он переплатил банку 20 000 рублей в виде процентов, а вернул потом 200 рублей. «Ни одной лишней копейки банкам кровопийцам».

Совсем другое дело, когда клиент должен оплачивать долг в течение 5 лет, а возвращает его в полном объеме через 2 года. В таком случае писать заявление нужно обязательно, ведь при аннуитетном способе погашения, в первой половине срока договора банк взимает с заемщика проценты за все 5 лет. Но ведь деньгами то заемщик пользовался только 2 года, а проценты за оставшиеся три года он выплатил впустую. При таком раскладе есть шанс забрать назад кругленькую сумму, осталось выяснить, как это сделать.

Процедура возврата

Для начала заемщик должен сам исполнить обязательство в полном объеме. Для этого ему нужно узнать какую сумму он должен Сбербанку на текущий момент. После этого должник оставляет заявку установленной формы. В ней он указывает сумму, которую он желает внести досрочно и дату, в которую он желает это сделать. Далее заемщик вносит сумму вплоть до копейки на счет списания и дожидается списания суммы. После этого кредитная организация должна закрыть его кредитный счет. На следующем этапе бывший уже заемщик запрашивает у банка справку об отсутствии обязательств и только после этого обращается за возвратом процентов.

Сначала подается заявление на возврат. Его бланк клиенту предоставляет сотрудник отделения Сбербанка. В нем вы укажите:

- свои паспортные данные;

- сведения о кредитном договоре;

- существенные условия договора, по которому клиент досрочно погасил обязательства;

- номер карты либо счета, на который банку следует сделать возврат.

К своей заявке бывший заемщик прикладывает полученную в банке справку об отсутствии обязательств и копию кредитного договора. Для рассмотрения документов, производства расчетов и перечисления денег, Сбербанку потребуется до 5 рабочих дней. При необоснованном затягивании процесса возврата, или если возврат будет осуществлен не в полном объеме, клиент имеет право обратиться к руководству отделения банка, к вышестоящему руководству в надзорные органы или суд.

Стоит ли с этим связываться?

Многие заемщики до сих пор полагают, что банки стараются работать больше вне правового поля и уж если банк «отжал» какую-то сумму у должника, то назад он ее ни за что не вернет. Мы не будем говорить за все банки, но Сбербанк точно работает в правовом поле, и если заемщик обратится за возвратом и на то будут основания, деньги ему без проблем и проволочек вернут. Будучи клиентом Сбербанка, субъект имеет реальную возможность вернуть деньги и воспользоваться своим законным правом, это 100% информация.

Что до «овчинки и ее выделки», то можете сами посчитать. Учитывая нынешнюю схему составления графика платежей, которую использует Сбербанк и при условии, что заемщик гасит кредит в первой половине срока, при ставке 16% годовых, он может вернуть до 8% суммы займа в виде неиспользованных процентов. Много это или мало, решает заемщик в каждом конкретном случае. Ну, например, если был взят кредит на 100 000 рублей на 2 года под 16% годовых и был погашен через 1 год, вернуть можно до 8000 рублей. Вроде и мелочь, а устроить посиделки, в широком кругу, чтобы отметить досрочное погашение кредита, хватит!

Итак, мы описали процедуру возврата части процентов по кредиту при досрочном его погашении, обосновали, почему это нужно делать и рассказали в каких случаях по этому поводу стоит «заморачиваться», а в каких не стоит. Надеемся, представленные нами сведения принесут пользу. Удачи!

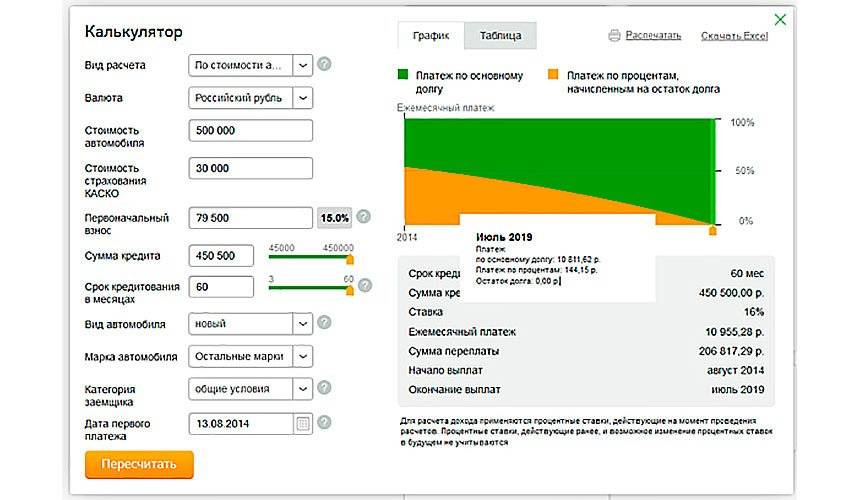

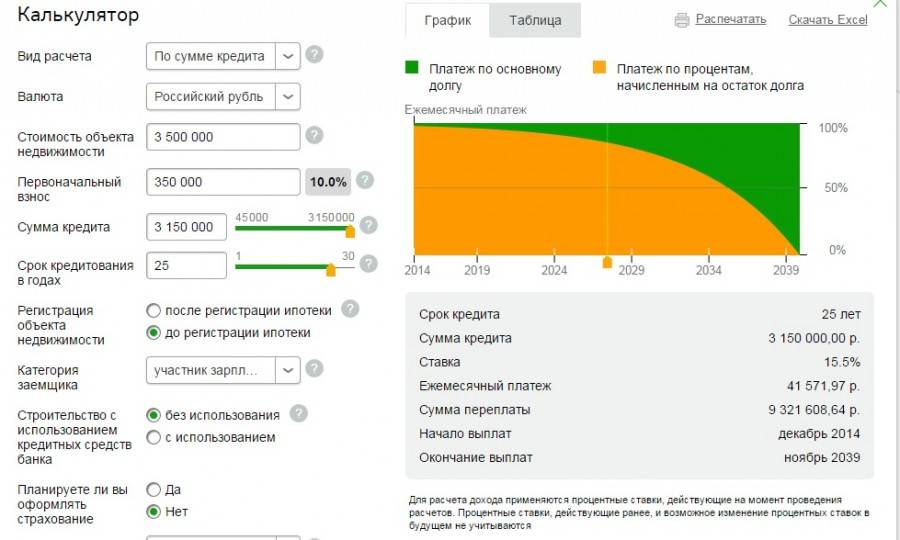

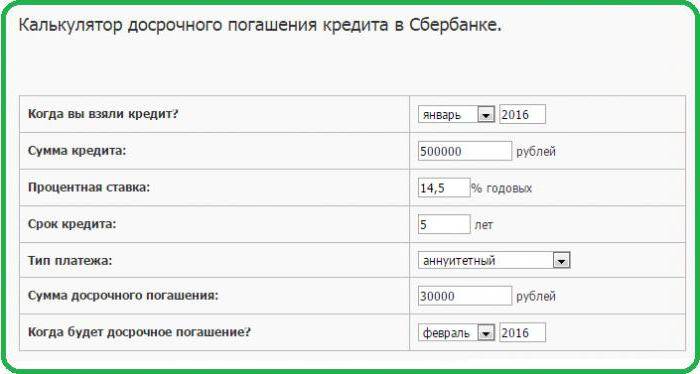

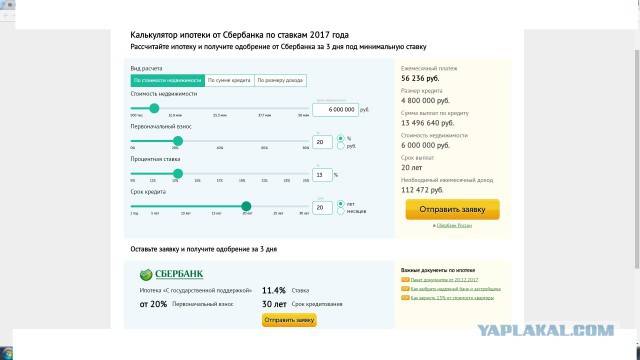

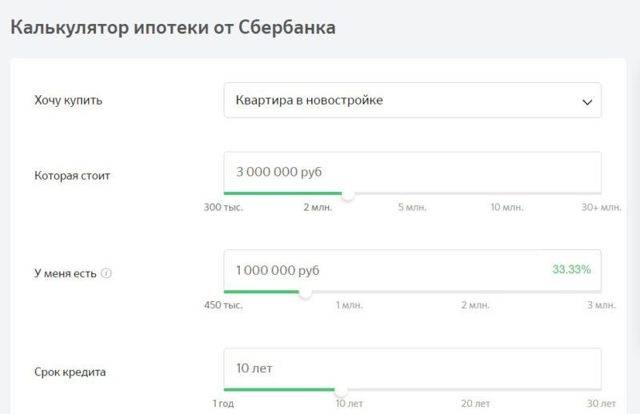

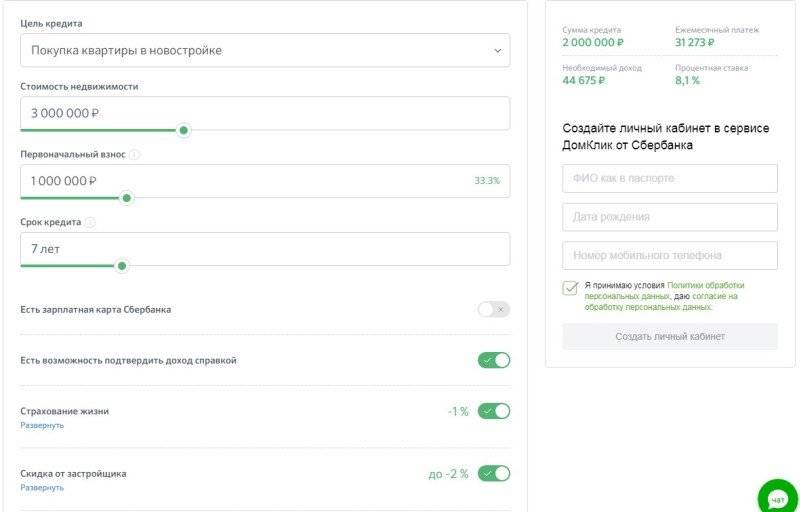

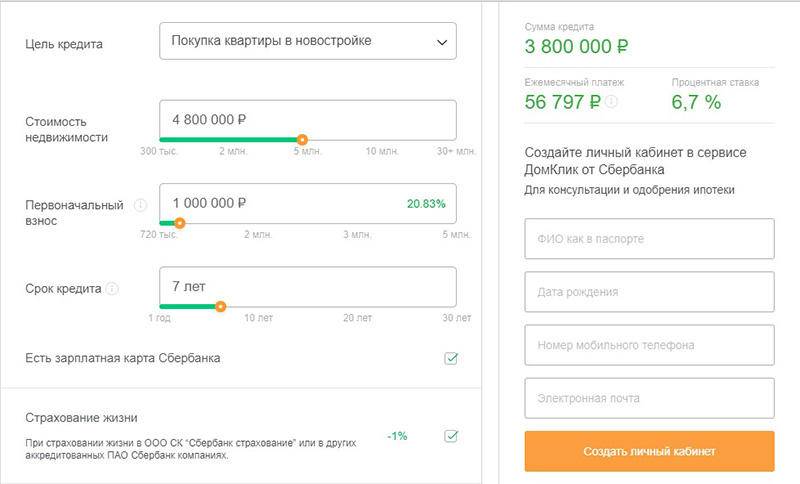

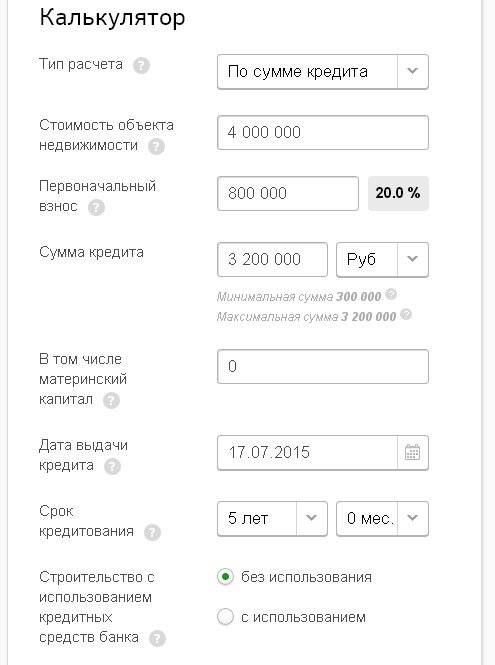

Преимущества онлайн калькулятора

Данный онлайн калькулятор имеет расширенный набор функций по сравнению со стандартным кредитным калькулятором. Помимо функции расчета досрочного погашения кредита, здесь есть возможность задать изменение процентной ставки, выбрать день выдачи кредита, выбрать день для ежемесячного платежа, выбрать тип ежемесячного платежа – аннуитетный или дифференцированный. Благодаря этим функциям калькулятор позволяет сделать расчет максимально близким к реальному кредиту, с точностью до дня.

С нашим калькулятором вы сможете рассчитать досрочное погашение кредита за две минуты без визита в банк. Для этого нужно заполнить несколько дополнительных полей в форме калькулятора:

- Дату досрочного внесения средств (если платеж единоразовый) или интервал (если вы собираетесь делать платежи на регулярной основе, например раз в 3 месяца)

- Сумму досрочного платежа

- Выбрать способ перерасчета кредита

Можно задать неограниченное количество частично досрочных погашений.