Способы досрочного погашения и когда это выгодно

Полное преждевременное закрытие взятого кредита говорит о внесение полной суммы, которая необходима для закрытия кредитного договора, т.е. возвращается полностью взятый займ и оплачиваются, «набежавшие» за время фактического использования этого займа, проценты. Если имеется в виду частичная досрочная выплата ссуды, то клиентом вносятся деньги, превышающие ежемесячный платеж, но не покрывающие долг полностью. При этом кредиторский долг уменьшается на сумму внесенных денег, а проценты пересчитываются и уменьшаются.

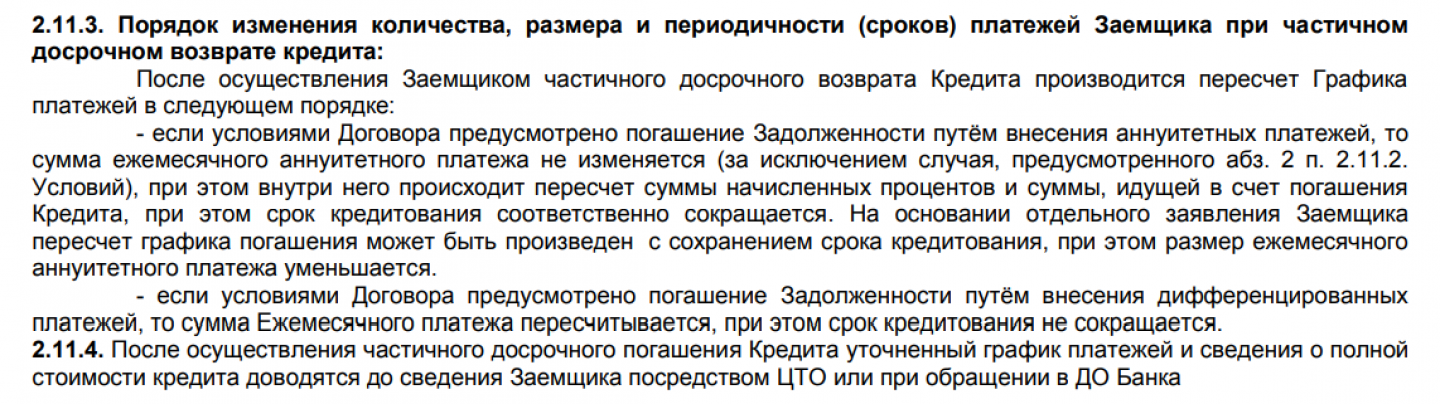

Этот вид погашения займа может изменить (уменьшить) величину ежемесячного платежа или сократить срок по выплате ссуды — в зависимости от правил банка, где этот займ был взят. В некоторых банках заемщику предоставляется право выбора из этих двух вариантов. При частичном закрытии долга, в любом из двух предложенных вариантов, проценты уменьшаются.

Ранее, при преждевременном погашении банк имел право требовать проценты за весь кредитный период по договору, а не только за фактические пройденное время. Но все же правила такого погашения отличаются у разных банков.

Когда досрочное закрытие займа действительно выгодно?

Выгоднее всего погашать займы в первой части срока кредитования, особенно, если у вас аннуитетный график платежей. Это подразумевает схему выплат, когда в первые месяцы платежи состоят в основном из процентов. Полностью закрыв ссуду в первую половину срока, можно сэкономить на процентах — их не надо будет платить. Во второй части кредитного срока досрочные выплаты долга уже не так выгодны, из-за того, что основная часть процентов уже выплачена и фактически выплачивается основной долг без процентов.

Конечно, при расчете преждевременного погашения, даже частичного, видно, что это особенно выгодно тому, кто платит не за потребительскую ссуду, а за ипотечный заем. При досрочном погашении долг по ипотеке пересчитывается, и становится ощутимо меньше.

Какой вид пересчета долга после частичной досрочной выплаты выгоднее для получающего займ — уменьшение размера ежемесячных платежей или уменьшение срока выплат? Это зависит от двух условий: финансового положения заемщика, и вида займа, который вы выплачиваете. Если вы хотите сэкономить при ипотечной ссуде, лучше выбирать уменьшение срока выплат — даже небольшая сумма, уплаченная в счет основного долга, может сократить ипотечную ссуду на несколько месяцев. Снижение ежемесячных взносов считается менее выгодным, но позволяет снизить текущую нагрузку и сделать эту ежемесячную выплату посильной.

Если погашать преждевременно ссуду на полгода раньше срока, можно больше сэкономить при аннуитетной схеме.

Как производится расчет

- Происходит списание минимальной суммы, необходимой по договору. Она состоит из «тела» и уже начисленных процентов.

- Списываются оставшиеся на счету деньги. Они зачисляются уже на «тело» кредита.

- С помощью online калькулятора менеджер составляет новый график оплат. При этом количество платежей не меняется, процентная ставка остается той же.

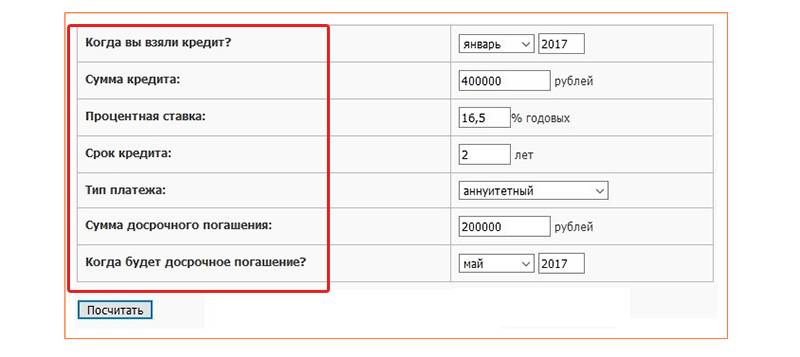

Пример:

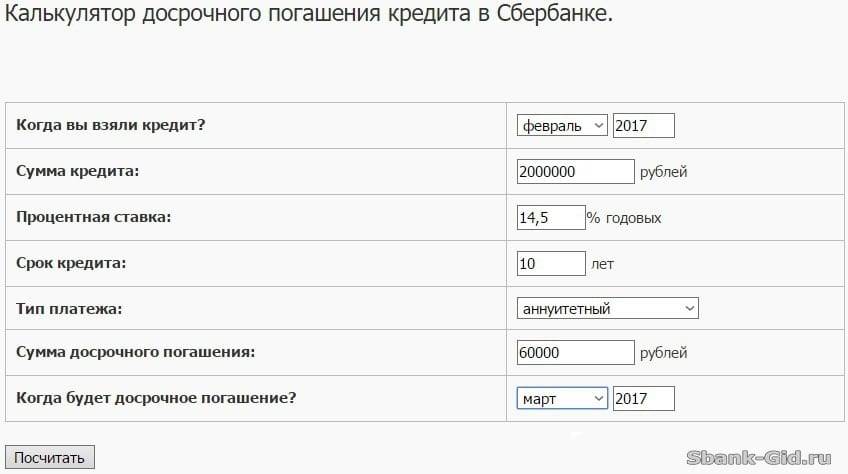

- Если клиент захочет уменьшить размеры ежемесячных взносов, то ему придется вносить уже по 5 280 рублей, что меньше предыдущих выплат.

- Если захочет сократить сроки погашения ссуды, тогда закончит платить банку в феврале 2018 г. Последний раз он внесет 7950 руб. по кредиту на 9 месяцев раньше.

онлайн калькуляторомНесколько особенностей:

- Строго фиксируется дата внесения платежей.

- Погашать ссуду можно в любом отделении вашего банка.

- Остаток ваших личных средств по внесению займа обязательно возвращается банком после того, как договор будет закрыт.

- Банк должен выдать справку, что клиент досрочно внес деньги по кредиту.

- От менеджера потребуется новый график и расчет сумм для дальнейших платежей.

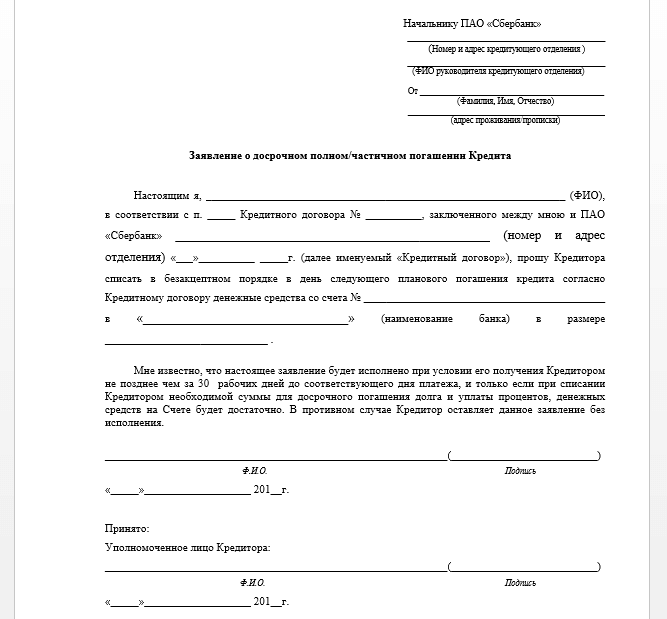

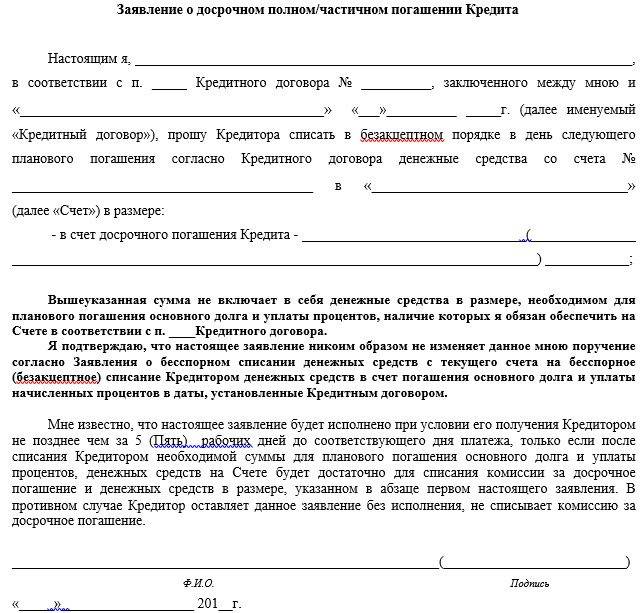

Условия и механизм досрочного погашения в Сбербанке

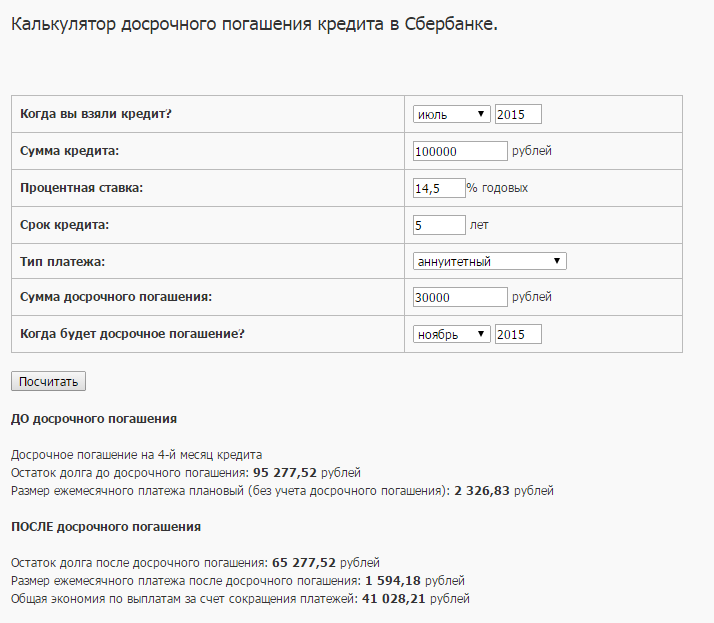

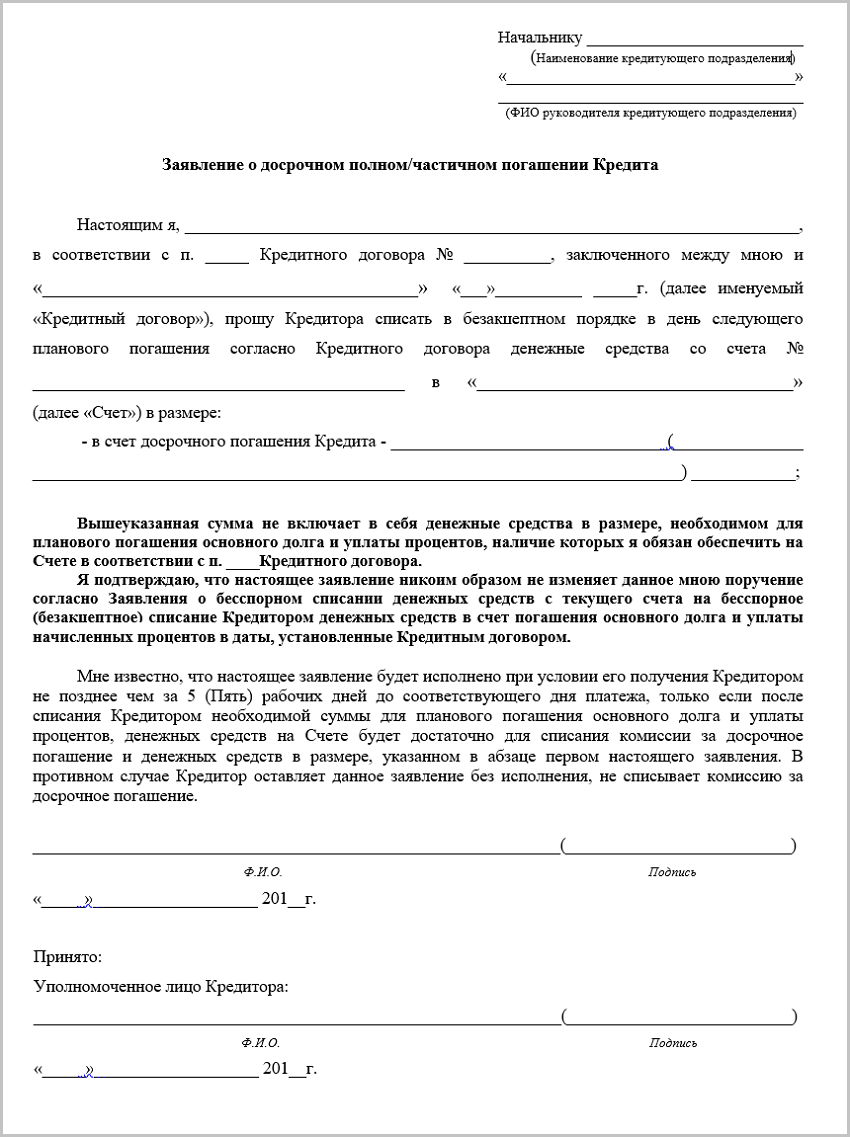

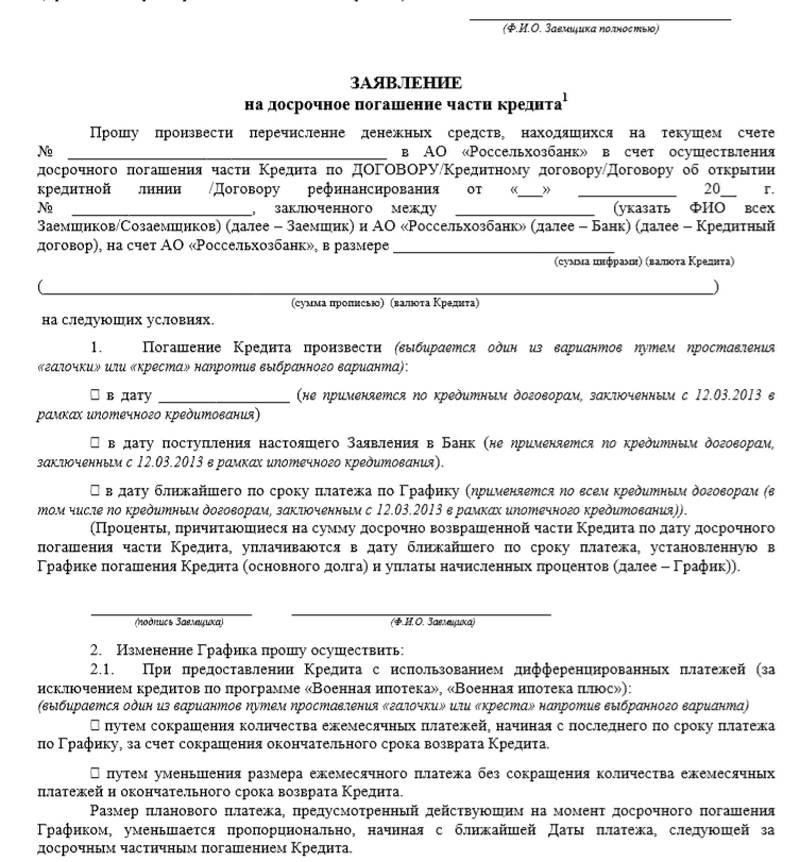

Исходя из условия досрочного погашения вы можете гасить кредит после 4х месяцев его выплаты. Сумма погашения — минимум 15 тыс. рублей. Причем гасить досрочно можно до даты очередного платежа. Вот выдержка из договора:

Однако на сайте Сбера можно встретить еще несколько условий:

Если у вас кредит с фиксированным ежемесячным платежом по графику (аннуитетный способ погашения), то для полного или частичного досрочного погашения кредита Вам необходимо:

- В любой удобный день обратиться в отделение Банка, где заключен кредитный договор. Сообщить сотруднику о своем намерении досрочно погасить кредит в ближайшую дату, определенную графиком.

- Подписать новый заявление на досрочное погашение

- Обеспечить наличие денежных средств (любым доступным способом) на счете погашения не позднее 21:00 дня осуществления досрочного погашения (в соответствии с графиком) в сумме, достаточной для досрочного погашения

Если у вас кредит с дифференцированными платежами (каждый месяц платеж рассчитывается исходя из фактического размера задолженности на дату платежа), то Вы можете любым доступным способом (наличными деньгами, перечислением со счета по вкладу, условия которого позволяют совершать приходно-расходные операции или с текущего счета (при совершении платежей в валюте Российской Федерации) или со счета банковской карты) погасить кредит в Сбербанке России в размере предполагаемого досрочного погашения.

Судя по данной фразе — чтобы учесть досрочное погашение по аннуитету, вы должны внести деньги до 21-00 даты очередного платежа.

После внесения денег вам нужно будет подписать новый вариант графика платежей.

Как известно есть 2 типа досрочных платежей — можно уменьшать сумму ежемес. платежа и срок. В Сбербанке возможны оба варианта, но чаще уменьшают сумму ежемес. платежа

График привязывается к дате выдачи кредита и изменить дату планового платежа нельзя. При получении кредита нужно предусмотреть, чтобы дата первого платежа была перед вашей зарплатой. После досрочного погашения можно легко и просто посчитать выгодность платежа.

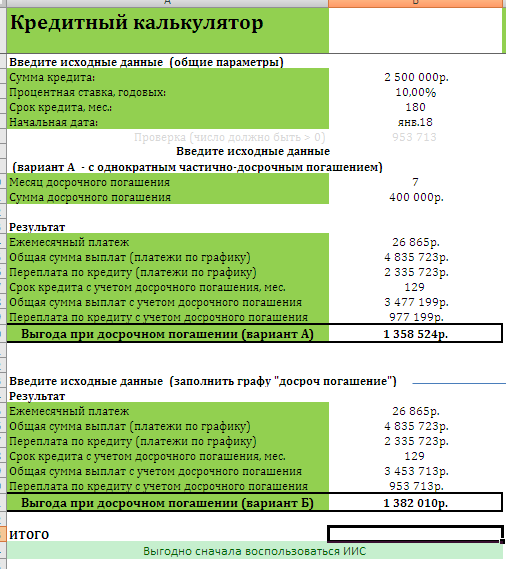

Он позволит произвести расчеты графика платежей, досрочного погашения и нового платежа Если посчитать, то имеем после погашения сумма переплаты 101 500.65, до погашения — 152 982.68 Таким образом, погасив досрочно данный кредит на 200 тыс в Сбербанке, мы получим экономию

Получаем достаточно существенную экономию. Но эта экономия будет, если вы продолжите платить кредит по графику.

Взыскание процентов при досрочном погашении

Выполнение финансовых обязательств клиентом до указанного в документах крайнего срока позволяет быстро избавиться от дополнительной платежной нагрузки, дополнительно сэкономив денежные средства на выплате процентных ставок и комиссий. Если заемщик обладает нужной суммой денежных средств, можно рассчитаться с образовавшимися долгами в полном или частичном объеме. Преждевременное выполнение обязательств приносит выгоду, а заемщик оставляет за собой право претендовать на возмещение уплаченных процентов после возникновения переплаты.

Виды кредитных платежей:

- Аннуитетные выплаты — погашение займа путем ежемесячного внесения на расчетный счет финансового учреждения указанной в договоре суммы, состоящей из основного платежа и процентных начислений. При досрочном погашении допускается сокращение периода осуществления взносов или перерасчёт с уменьшением размера платежей.

- Дифференцированные выплаты — возвращение оговоренной суммы путем ежемесячных платежей с учетом постепенного сокращения взносов. Размер взноса уменьшается на протяжении всего периода кредитных отношений. В случае преждевременного выполнения полученных на добровольной основе финансовых обязательств срок действия сделки не изменяется.

Отталкиваясь от выбранной схемы погашения, финансовое учреждение может призвать клиента уплатить совокупную сумму процентов, начисленных вплоть до даты осуществления последнего платежа. Впрочем, по закону организация не может запрашивать полное погашение запланированных выплат.

Процесс обслуживания сделки, за который начисляются процентные ставки, заканчивается во время досрочного закрытия договора. В итоге кредитор не настаивает на возвращении процентов, которые по факту не начислены на момент выполнения контрагентом всех финансовых обязательств перед обслуживающим учреждением.

Алгоритм перерасчета платежей при досрочном погашении

В рамках актуальной судебной практики по различным вопросам кредитных правоотношений и защиты прав потребителей отечественные финансовые учреждения не просто обязаны содействовать процессу досрочного погашения кредита, но и должны обеспечить верный расчет платежей, устранив риск возникновения переплаты. Прежде чем инициировать закрытие сделки, клиенту рекомендуется обратиться к менеджерам обслуживающей организации с просьбой рассчитать сумму выплат на момент частичного или полного погашения образовавшейся задолженности. Расчеты можно сделать самостоятельно с помощью кредитного калькулятора, но в этом случае повысится риск возникновения сопутствующих ошибок.

Как правило, проблемы с переплатой возникают в случае погашения займа по аннуитентной системе. Согласно особенностям этой схемы выплат, клиенты кредитных организаций заранее отчисляют проценты. На момент досрочного погашения заемщик может погасить часть будущих отчислений раньше обозначенного договором периода.

В процессе расчёта коэффициентов аннуитетных платежей нужно учесть:

- Процентную ставку за месяц, которая определяется путем деления годового показателя на 12.

- Число оставшихся до полного погашения задолженности платежей (количество месяцев).

Общий размер кредита и особые условия досрочного погашения по договору можно узнать в ближайшем отделении банка. После внесения платежей настоятельно рекомендуется подать заявку на получение справки, подтверждающей отсутствие каких-либо претензий со стороны обслуживающей организации. Если по кредиту образуется даже незначительная задолженность, кредитор вправе требовать компенсацию убытков и начислять штрафы.

Как правильно погасить кредит — узнайте подробнее

Таким образом, досрочное погашение любых кредитных продуктов является одним из доступных и универсальных способов быстро снизить уровень переплаты. Однако в случае применения аннуитетной схемы платежей заемщику рекомендуется настоять на перерасчете выплат. До момента осуществления преждевременного закрытия сделки стоит выполнить расчет процентов по задолженности, детально изучив все условия, связанные с осуществлением платежей.

Вопросы от читателей:

- Как правильно и по закону погасить задолженность раньше срока? Отвечает наш кредитный эксперт

- Банк требует досрочно погасить кредит в связи с просроченными платежами. Средств для погашения у меня нет. Как мне быть?

Перерассчитываются ли проценты при досрочном погашении?

Чтобы понять, пересчитываются ли проценты при досрочном погашении кредита, необходимо сперва коснуться теории банковского дела.

Кредит — это возмездная выдача денежных средств на определенное договором время с обязательством вернуть всю ссуду. Процентная ставка устанавливает вознаграждение, передаваемое заемщиком своему кредитору по возмездному договору займа. Ставка привязана к сроку кредитования — как правило, ее указывают в процентах годовых (в МФО нередко практикуют другие сроки — ставка за день, неделю или месяц). Она выступает в роли ориентировочной величины, с помощью которой можно установить конкретную сумму вознаграждения кредитору.

Но платить клиент должен не за сам факт выдачи кредита, как можно было бы подумать, а за количество времени, в течение которого он пользовался кредитными деньгами. Отсюда следует, что пересчет процентов при досрочном погашении кредита должен проводиться в обязательном порядке. Если же выражаться еще более точно, то пересчитываться должна сумма переплаты, а вот процентная ставка останется на прежнем уровне. Нюансы же пересчета зависят от формата погашения — полное ли оно или же частичное.

Полное

Фактически, в таком случае проценты будут начислены только за период от последнего ежемесячного платежа и до момента полного погашения займа. И если в этом периоде всего пять дней, то и проценты должны быть рассчитаны за пять дней пользования займом.

Но так бывает не всегда — это зависит от конкретных положений кредитного договора. Кроме того, чтобы не случилось никаких накладок и новых неожиданных сумм по кредиту, банк необходимо заранее предупреждать, когда именно вы планируете полностью погасить займ досрочно.

Сотрудники банка пересчитают займ с учетом даты предполагаемого погашения, после чего сообщат клиенту, сколько нужно внести на счет для гарантированного закрытия кредита. Тогда можно сказать, что при досрочном погашении ипотеки проценты пересчитываются. Без предупреждения банка, напротив, успешное закрытие не всегда возможно из-за сложных формул расчета.

Частичное

Если погасить кредит досрочно, будет ли перерасчет процентов? При полном погашении — конечно, но при частичном все несколько сложнее

Банк — не важно, Сбербанк ли это, ВТБ или никому не известная организация — должен произвести тотальный перерасчет графика платежей, иначе не удастся произвести состыковку между платежами до и после досрочного погашения

Сотрудники банка, как только они получают заявление о намерении частично и досрочно погасить долг, предлагают клиенту разные варианты:

- Сохранить сумму ежемесячного взноса, но уменьшить срок кредитования;

- Оставить срок на прежнем уровне, но снизить сумму обязательного взноса;

- И то, и другое, если клиент внес досрочно достаточно крупную сумму.

Полезные рекомендации по досрочному погашению кредита

О вероятности досрочных платежей по займу стоит задуматься еще в момент его оформления. Это позволит выбрать наиболее выгодную систему расчетов, изучить соответствующий пункт кредитного договора, и, при необходимости, внести в него правки.

Выгоднее всего гасить раньше срока кредиты с дифференцированными платежами. По ним досрочка реально помогает сократить переплаты. Аннуитет лучше погашать раньше срока, пусть и небольшими взносами, в первые несколько лет действия договора. Это позволит снизить объем переплат хотя бы частично.

Важно! Если аннуитет погашается досрочно во второй половине срока действия кредитного договора, клиент после погашения может обратиться в суд за возвратом от банка переплаченных процентов. По умолчанию кредитор никакого возврата производить не будет

Срок платежей по кредитным договорам

Центральный банк, в своем письме от 27 марта 2020 г. № ИН-03-31/32, указал, что если последний день срока оплаты по кредиту выпадает на нерабочий день,

то крайней датой считается такой нерабочий день (кроме субботы и воскресенья). Однако Верховный суд указал, что у Центрального банка нет таких полномочий и его письма не могут быть выше закона.

Неуплата предусмотренных договором платежей в период с 30 марта по 3 апреля 2020 г. просрочкой

исполнения обязательств не является, а перенос срока исполнения обязательства на ближайший следующий рабочий день не может

рассматриваться как нарушение сроков исполнения обязательств.

Основные правила досрочного погашения кредита

Изучите правила досрочного погашения, описанные в договоре. Преждевременное закрытие кредита невыгодно для банков, поэтому, прежде чем внести досрочный платеж, изучите штрафы и комиссии, если такие имеются, и просчитайте итоговую сумму к оплате

Обратите внимание, что займ не будет считаться закрытым, если имеется хоть минимальная задолженность. Заемщики часто сталкиваются с ситуаций когда итоговая сумма задолженности должна включать в себя проценты за весь календарный месяц, а не фактическое использование

Несвоевременно замеченная разница со временем может вырасти в существенный долг.

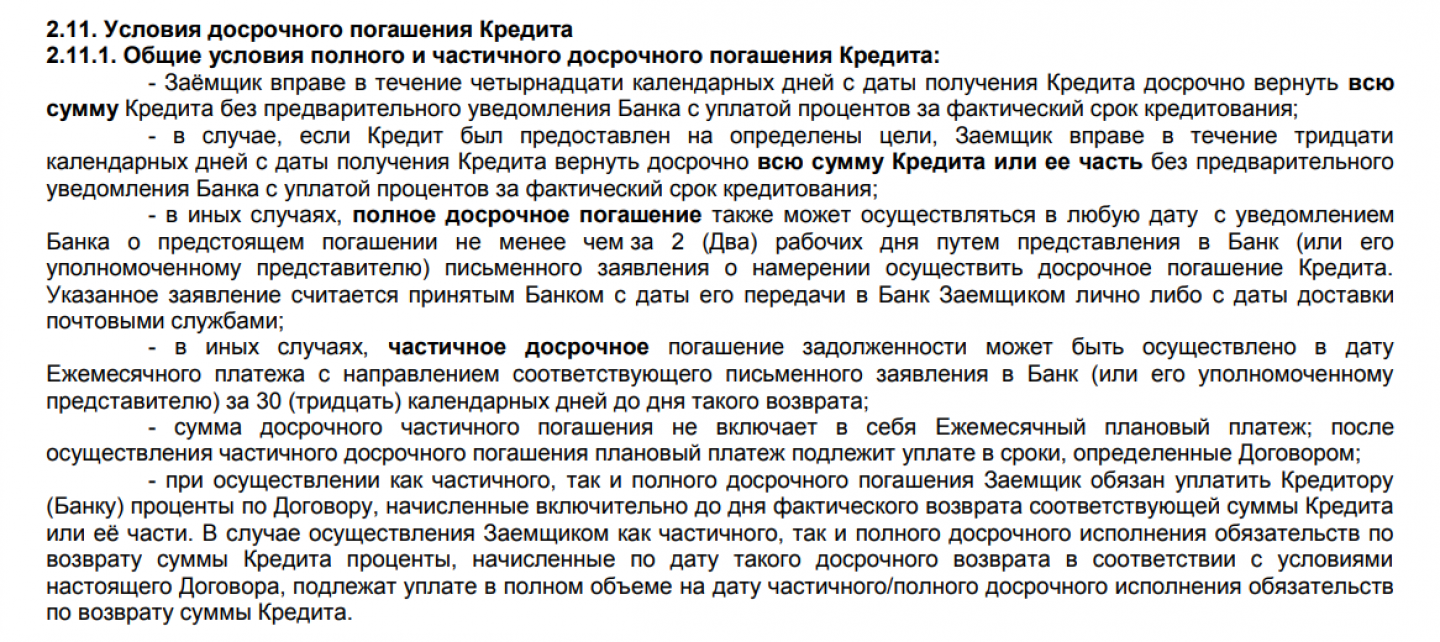

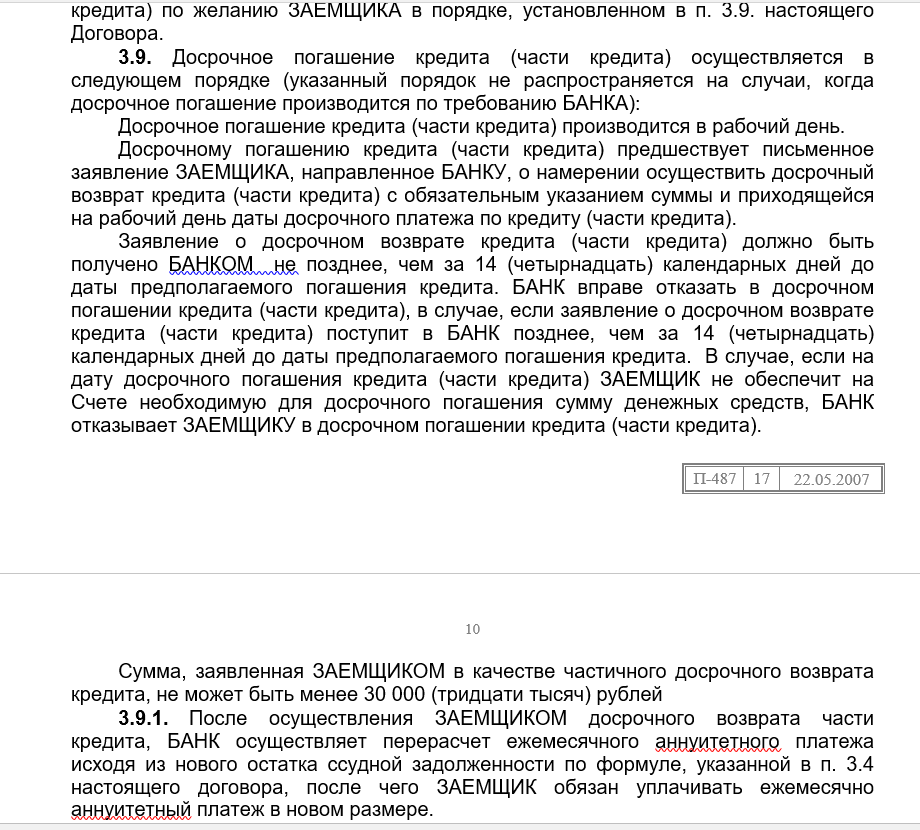

Заранее предупредите банк о преждевременном погашении. Решив закрыть кредит раньше положенного срока, следует уведомить банк. Заявление на досрочное погашение подается за два рабочих днях до внесения платежа. Данная мера нужна для того, чтобы банк мог уладить документацию. В некоторых случаях потребуется также оплатить услугу банка за пересмотр договора.

Не вносите платежи раньше положенного срока. Некоторые договоры устанавливают определенные сроки, с которых можно начать досрочное погашение.

Не превышайте установленные лимиты. Банки прибегают также к ограничению суммы платежей. В некоторых случаях закрывать кредит раньше срока можно внося только суммы с определенными лимитами.

Потребуйте вернуть страховку по кредиту. Если предмет договора был застрахован, то при преждевременном закрытии заемщик может вернуть страховой фонд. Для этого следует расторгнуть договор страхования.

Выведете залог из-под обременения и возьмите справку об отсутствии задолженности. После закрытия кредита обязательно сохраните последнюю квитанции об оплате и потребуйте банк выдать справку об отсутствии задолженности. Если кредит брался под залог, то в течение пяти дней после погашения банк обязан передать изменения о состоянии кредита в Государственный реестр. Во избежание проблем за этим процессом следует проследить и подать в банк соответствующее заявление в письменном виде.

Условия оплаты для ипотеки

У банковских ссуд бывают разные наименования в зависимости от их использования. Это деньги на открытие собственного дела, на покупку бытовой техники, жилья или автомобиля.

Порядок возмещения средств

Крупные финансовые корпорации России (Сбербанк, ВТБ, Россельхозбанк) возвращают переплаченные средства за кредит, если клиент погасил заранее всю сумму.

В законе о налогообложении граждан предусмотрен пункт о возвращении 13% (налога на доходы физических лиц) от суммы, потраченной на жилье или выплаты ипотечного, а также другого целевого займа (на покупку земли, автокредит)

При желании возврата средств через налоговые органы важно обратить внимание на назначение заемных средств. Процентную ставку 13%, налоговый вычет получают от стоимости жилья, оформленного в ипотеку, и процентов

Чем больше сумма взноса, тем активнее пересчитываются проценты при досрочном закрытии ипотеки. Поэтому лучше вносить большие суммы не каждый месяц, а когда накопится определенная сумма. Для этого открывают вклад с капитализацией процентов. Право возврата процентной ставки имеется также при рефинансировании кредитов. Суммы лишне уплаченных процентных ставок по ипотеке внушительные, ведь оплата происходит не один десяток лет.

https://youtube.com/watch?v=oI5_RLRaqko

Ошибки заемщиков

Распространенной ошибкой является неправильное погашение задолженности и закрытия ипотеки или потребительского кредита. Пополнить счет большой суммой будет недостаточно

Важно правильно пройти всю процедуру до конца. Сначала клиент обращается к менеджеру банка, пишет заявление и вносит денежные средства на свой счет

Частично досрочное погашение ипотеки предполагает составление дополнительного соглашения к основному договору, так как при списании денежных средств назначается новая сумма платежа. Поэтому самостоятельный расчет может скрывать ошибки и неполное погашение кредита. Погрешность в несколько рублей приведет к штрафам.

Например, заемщик остался должен банку 7 рублей, и в следующем месяце на них начисляется годовая ставка. Клиент считает, что кредит погашен, банк начисляет штраф. Неправильный расчет может обернуться не в пользу добросовестного заемщика. Такая же проблема возникает при правильном расчете платежа кредитным специалистом и полной оплатой долга. Заемщик забыл написать заявление на закрытие счета, поэтому денежные средства списываются каждый месяц согласно платежу по договору. Чтобы избежать негативных последствий, каждое действие заемщика рекомендуется подтверждать в письменной форме.

Точно рассчитать уплаченные суммы можно с помощью калькулятора, зная ставку процентов и количество месяцев использования средств. Однако банки вводят в заблуждение своих клиентов, прописывая в договоре строку о запрете возврата или делая отметку об обязательной уплате процентов в полном размере в дату досрочного погашения. Эти условия нарушают права заемщика, даже если в договоре стоит его подпись. Обращение в суд будет положительным решением, потому что закон на стороне потребителя.

Перед заключением договора с кредитной организацией необходимо изучить все пункты документа, особенно это касается строк с мелким шрифтом или помеченных звездочкой. Любой гражданин имеет право на досрочную выплату займа. Все, что было зачислено в банк больше установленного, должно возвращаться клиенту. При этом не взимается комиссия и штрафы за услугу.

Особенности досрочного погашения кредита

- Финансовая организация не вправе отказать заемщику в досрочном погашении кредита и эта возможность указана в статье 810 Гражданского кодекса РФ. Тем не менее банк необходимо уведомить о преждевременном внесении суммы не ранее чем за 30 дней, если в кредитном договоре не прописаны иные условия. В противном случае банк может отказать или пойти на встречу, но потребовать плату (комиссию) за внеплановое оказание услуг.

- Большинство заемщиков думает, что погашение долга перед банком ранее запланированного срока всегда выгодно, однако это не так. Поскольку уровень инфляции в стране достаточно высокий, деньги со временем значительно обесцениваются и рубль сегодня, не равен рублю через 10-15 лет, таким образом инфляция зачастую «съедает» ставку по кредиту. Однако это утверждение актуально только для заемщиков со стабильной «белой» зарплатой, которая также индексируется из года в год.

- Гасить кредит выгоднее многочисленными малыми суммами в первой половине срока, а не одной большой ближе к концу периода. Проценты выплачиваются в основном в начале срока и чем больше сумма остатка тем больше начисляется процентов, соответственно, чем позже начнут вносится средства в счет досрочки, тем незначительнее будет общая экономия.

- Многократное преждевременное погашение разных кредитов, особенно в короткие сроки (через полгода-год после получения), может привести к снижению персонального рейтинга заемщика по причине ненадежности. Банку выгодно сотрудничество на длительный период, таким образом он обеспечивает себе постоянный и прогнозируемый денежный поток.

- Досрочный платеж не всегда стоит вносить, как только появились лишние деньги. Некоторые банки учитывают преждевременные взносы меньше суммы ежемесячного долга в счет погашения процентов с соответственным снижением регулярного платежа в этом месяце. Рекомендуется уточнить подробности погашения в банке, вносить досрочку в день ежемесячного платежа или переводить сумму, превышающую этот платеж.

- При долгосрочных кредитах и при наличии высокой вероятности их досрочного погашения необходимо оформлять страховку на каждый год отдельно, а не на весь срок сразу. В противном случае переплату за лишние месяцы/годы страхования беспроблемно смогут получить лишь заемщики с договорами от 1 сентября 2020 года, а все остальные только через суд.

- Досрочное погашение кредита в счет уменьшения срока в большинстве случаев более выгодно по причине экономии на переплатах по процентам. Досрочное погашение в счет ежемесячного платежа удобно только при необходимости ослабления долгового бремени.

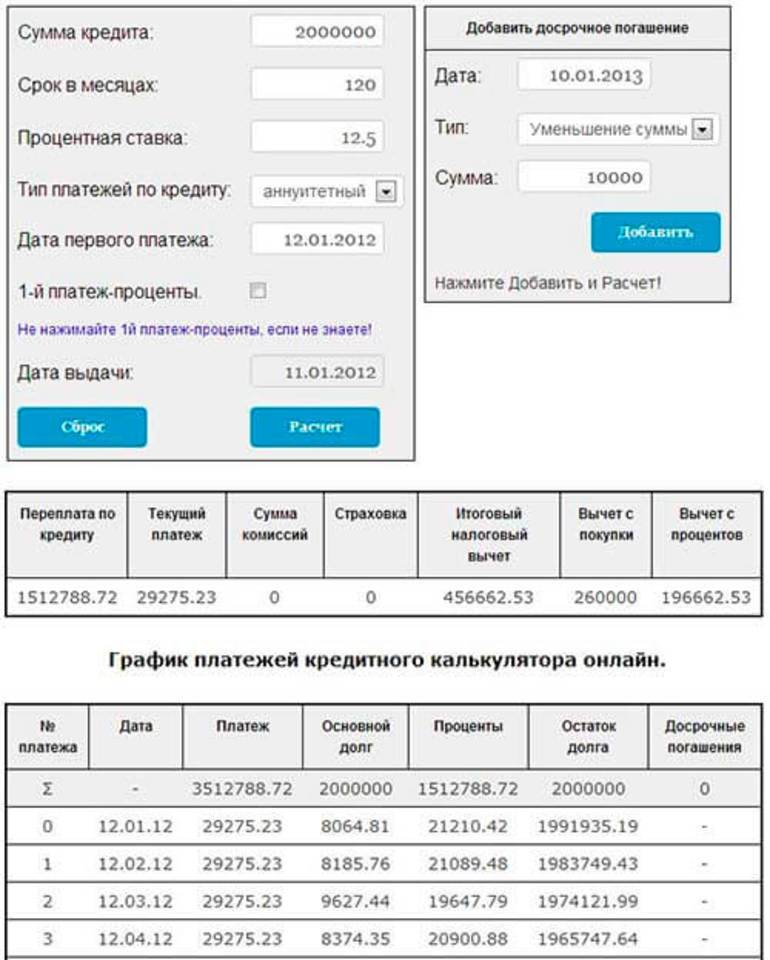

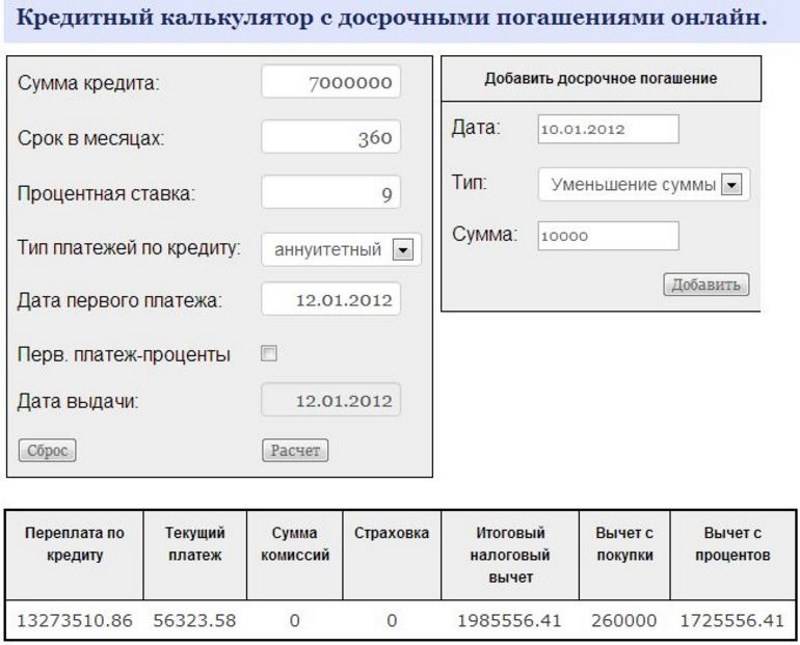

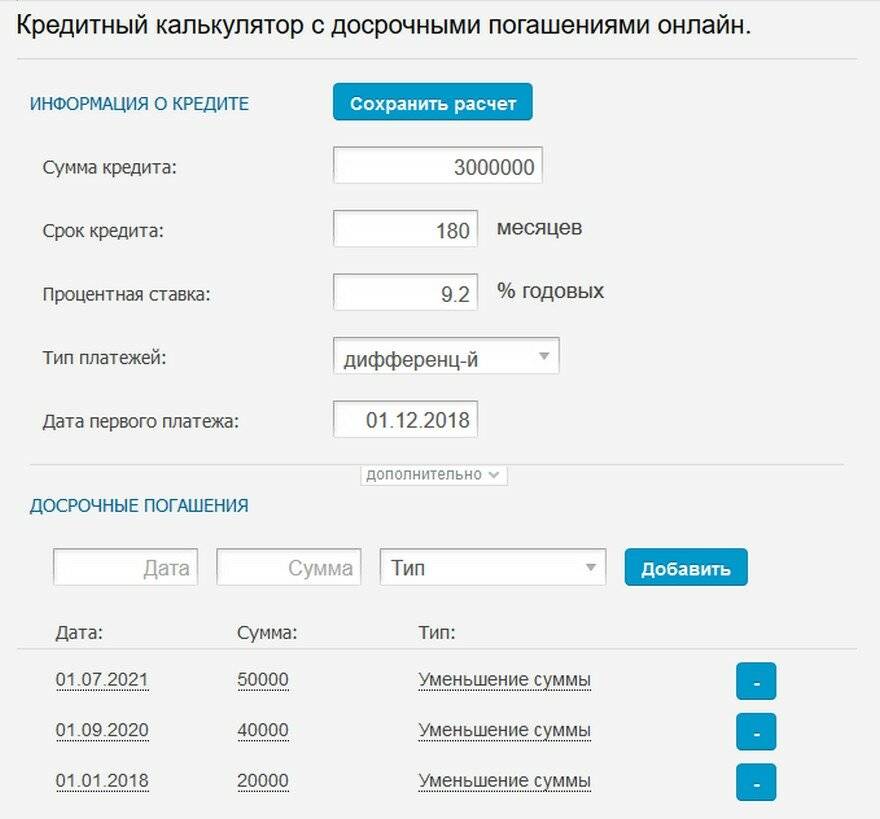

Используйте онлайн-калькулятор досрочного погашения, чтобы узнать на сколько уменьшится сумма ежемесячных платежей и срок кредитования при оплате кредита раньше установленного срока без визита в банк.

Кредитный калькулятор с досрочным погашением предоставлен сайтом calcus.ru

Самые свежие идеи для инвестиций и заработка в нашем Telegram

Что необходимо подготовить перед обращением за перерасчетом?

Как вернуть проценты по кредиту при досрочном погашении? На каком этапе нужно обращаться в банк? Ответить на эти вопросы нужно с опорой на распространенные в банковской сфере типовые договора кредитования.

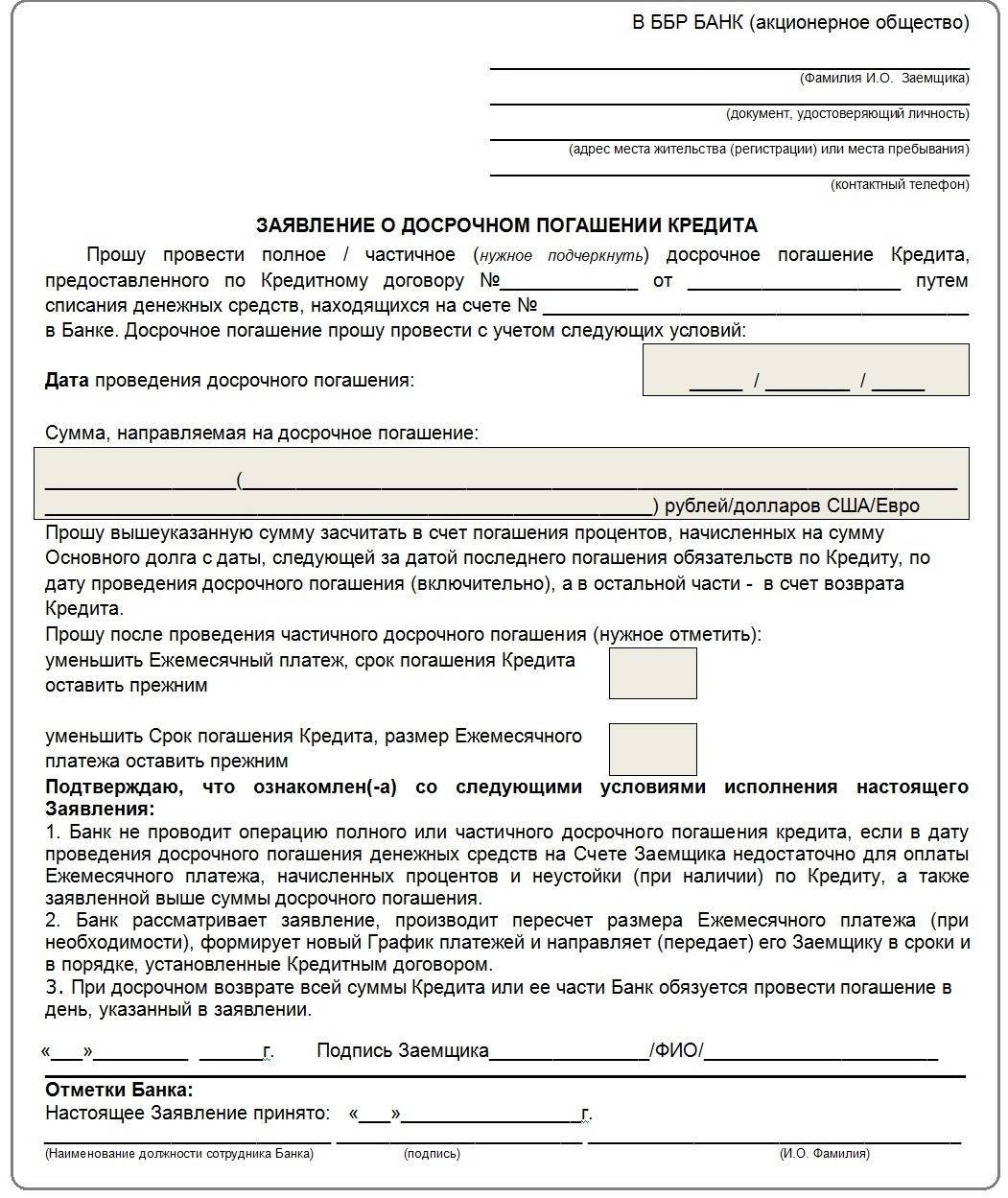

Во-первых, если вы уже решились погасить займ досрочно, сформулируйте для себя точную сумму и дату ее внесения на счет. Это необходимо для дальнейшего разговора с сотрудниками банка.

Во-вторых, после определения, обращайтесь в банк с паспортом на руках. Вам дадут бланк заявления, а его заполнение будет производиться под контролем банковского операциониста. На всякий случай держите при себе копию или оригинал кредитного договора, а также старый график платежей — все это обычно отражено в базах данных, но в случае неполадок бумажные документы помогут быстро произвести перерасчет.

В-третьих, после передачи заявления (при частичном погашении) и непосредственного перечисления средств дождитесь нового графика платежей. Именно в этом документе будет детально отражена информация о новом порядке уплаты долга. Если же было подано заявление о полном досрочном погашении, после полного взаиморасчета обязательно возьмите в банке справку об отсутствии задолженности и претензий. Это — ваш щит от возможных судебных разбирательств.

Это и есть краткий ответ на вопрос, как вернуть проценты по кредиту при досрочном погашении в Сбербанке или любом другом российском банке.

Уже уплаченные проценты никак не вернуть, но можно, по крайней мере, выгадать на будущей переплате, ликвидировав или уменьшив ее досрочным возвратом долга.