Как устроена кредитная история

Кредитная история — это информация о кредитных обязательствах конкретного человека (физлица) или компании (юридического лица).

Физическое лицо (человек)

С помощью кредитной истории банк или другие организации, например работодатель, смогут узнать кредитное «досье». Регулируется этот процесс с помощью федерального закона № 218 «О кредитных историях».

К кредитной истории относятся:

- обращения в банки, микрофинансовые организации (МФО), кредитные кооперативы (КПК);

- на какую сумму и на какие цели были сделаны займы;

- был ли человек созаемщиком или поручителем по чужим кредитам;

- задерживались ли платежи, или их платили вовремя.

Такая информация конфиденциальна, но к ней имеют доступ определенные организации, связанные с денежными потоками по кредитам. Заинтересоваться кредитной историей и проверить ее могут:

- банки, микрофинансовые организации (МФО), кредитные кооперативы (КПК) — любая официальная зарегистрированная кредитная организация;

- страховая компания — например, при оформлении ОСАГО это может повлиять на стоимость страховки;

- негосударственный пенсионный фонд;

- сервис каршеринга — прежде чем дать автомобиль в аренду, такие службы проверяют репутацию клиента;

- потенциальные работодатели — обычно такая информация проверяется, когда человек устраивается в финансовую организацию или государственную компанию;

- организации, связанные с регулярными или крупными платежами, государственные органы.

Юридическое лицо (компания)

Кредитный рейтинг компании может потребоваться партнерам, либо банку, когда компания берет заем или кредит. В ней указываются:

- обращения в банки, микрофинансовые организации (МФО), кредитные кооперативы (КПК);

- на какую сумму и на какие цели были сделаны займы;

- сроки выплат, просрочки и раннее погашение займов.

Но для организации кредитная история лишь часть финансового благополучия. Обычно такой запрос по компании включает в себя также общую финансовую ситуацию, отсутствие долгов и банкротства.

Выдаст ли банк кредит при низком рейтинге

Во время рассмотрения заявки по кредиту банки оценивают дисциплинированность клиента, а также его платежеспособность. Получить заем граждане России могут с высоким или средним показателем КР. Низкий балл в большинстве случаев служит весомым аргументом для отказа. Узнав информацию о КР в личном кабинете, можно предварительно оценивать свои шансы на одобрение кредита. Заемщики с удовлетворительным балом имеют шанс на кредитование в случае высокого дохода и официального трудоустройства. Наличие сведений об имуществе (квартире, авто) также может положительно сказаться на решении банка.

Если КР очень низкий, стоит рассматривать ссуды в микрофинансовых организациях. Одолжить деньги в МФО можно на месяц или на год. Сроки выплаты зависят от суммы займа. Инструкция для оформления очень проста: подача заявки осуществляется по интернету, деньги приходят на карту. При этом необходимо вовремя вносить платежи и воздерживаться от просрочек от нескольких дней и более. Положительное сотрудничество с МФО хорошо влияет на рейтинг и может помочь в реабилитации кредитного досье.

Как узнать, в каком бюро находится ваша кредитная история

Сведения о ваших прошлых и настоящих кредитах хранятся не во всех специализированных бюро, а только в некоторых из них. Как узнать, в каких именно?

Самый простой способ получить искомую информацию — это обратиться на сайт Госуслуги. Кстати, наличие личного кабинета на портале государственных услуг вам потребуется и для авторизации на сайтах кредитных бюро. Для получения нужных сведений необходимо, чтобы ваша учетная запись на Госуслугах имела статус «Подтвержденная» (и не ниже).

Итак, заходим на портал Госуслуги, и в поисковой строке набираем запрос «Узнать кредитную историю». На найденной странице следует нажать на ссылку «Доступ физических лиц к списку организаций…» и заполнить заявку (это делается автоматически). Уже через 2-3 минуты вам придет уведомление об оказании услуги. В нем вы найдете файл со списком всех бюро, в которых хранится ваша история.

Для чего нужны кредитные рейтинги?

Они необходимы для людей или компаний, занимающихся инвестиционной деятельностью, чтобы они смогли определить, является ли покупка тех или иных ценных бумаг выгодной и оптимальной

Важно, чтобы фирма, выпустившая их, в любой момент смогла ответить по своим обязательствам и заплатить средства по ценным бумагам. Необходимо, чтобы регулярно и в соответствии с определенными условиями выплачивались проценты и дивиденды, долги и иные контрагентские обязательства

В процессе расчета любого рейтинга непременно проверяется финансовая история конкретного участника рынка, причем не только текущая, но и прошлая, чтобы выявить какие-либо нарушения или проблемы при уплате долгов в процессе функционирования конкретной организации. Подсчитывается размер собственных денежных средств и заемных в капитале учреждений.

Если рассчитывается кредитный рейтинг целой страны, то учитывается размер и уровень государственного долга, наличие и уровень коррупции, особенности изменения инфляции, внутренняя политическая обстановка и другие важные факторы. Что касается кредитного рейтинга частных лиц, здесь все просто: такие данные необходимы банкам, чтобы определить, сможет ли потенциальный клиент выплачивать выданный ему заем или у него могут возникнуть с этим определенные трудности.

Что такое кредитный скоринг

Соискатели, которые планирую оформить кредит, часто интересуются: что такое скоринг и зачем он нужен. Кредитный скоринг — это оценка платежеспособности человека, которая определяет возможность выдачи кредита. Он базируется на статистических данных, среди которых возраст, доход, должность, КИ.

Существует два вида скоринга: социодемографический и FICO. Социодемографический показатель касается тех клиентов, которые не имеют кредитной истории. Исходя из этого он учитывает возраст, пол, семейное положение, образование, должность, стаж, доходы, расходы, наличие иждивенцев, место регистрации соискателя.

FICO скоринг базируется на анализе кредитной истории заемщика. Он учитывает, насколько своевременно выплачивались предыдущие займы, были ли просрочки, споры с банком, судебные решения

Также берется во внимание количество запросов о кредитной истории со стороны заемщика, опыт пользования кредитной картой. На последнем месте — демографические данные (пол, возраст, семейное положение)

Для получения займа важно, чтобы скоринговый бал был как можно больше. Показатель выше среднего дает возможность оформления кредита на выгодных условиях

Если цифра ниже среднего, банк потребует завышенную процентную ставку. При низком показателе придется искать другие способы одолжить деньги. Можно обратиться в микрофинансовую организацию или занять нужную сумму у частного кредитора.

Для чего нужен и на что влияет

Банки учитывают скоринговый бал для одобрения кредита. Этот показатель помогает кредитору объективно оценить заемщика, минуя человеческий фактор. Человеку может понадобиться несколько часов, чтобы составить характеристику заемщика. Не факт, что отчет менеджера будет достоверным и непредвзятым. Скоринговая система проводит оценку и прогнозирует платежную дисциплинированность клиента за несколько минут.

Заемщику данные скоринга нужны для того, чтобы оценить свои шансы на оформление ссуды. Узнать, сколько балов начислено, можно, отправив базовый запрос. Такая информация также понадобится, если банк отказал в займе. Узнав причину отказа, легче реабилитироваться и подготовиться для повторного получения кредита.

Как составляется

Узнав, что такое кредитный скоринг, необходимо понимать, как он составляется. Скоринговый балл просчитывается автоматически, основываясь на анализе нескольких критериев. Учитываются личные данные заемщика (пол, возраст, семейное положение, дети), образование, должность, размер дохода, кредитная история (если имеется).

При анализе финансовой составляющей во внимание берется должность, стаж работы, сумма ежемесячного дохода, неофициальные источники дохода. Также система сопоставляет суммарный доход потенциального заемщика с суммой по кредиту

Например, молодым заемщикам до 35 лет присваивается 7 баллов, а клиентам старше 45 лет — 35 баллов. Это означает, что взрослые потребители имеют более высокий доход, значит, шансы погасить кредит в срок увеличиваются. Похожая ситуация с семейным положением. Более дисциплинированными считаются клиенты, состоящие в браке. Им полагается число 29, в то время как одиноким заемщикам присваивается всего 9 баллов. Указанное количество баллов приблизительное, оно отличается в разных скоринговых системах.

Как получить

Узнать показатель кредитного скоринга можно в бюро кредитных историй. В России насчитывается 13 таких организаций, самой крупных из которых является Национальное Бюро кредитных историй. Также существуют независимые сервисы, которые проводят скоринг-тесты. Например, Мой рейтинг.

Определившись с организацией, необходимо зайти на сайт, пройти регистрацию и выбрать необходимый тип скоринга — социодемографический (если никогда не брали кредиты и не пользовались кредиткой) или FICO (если являетесь активным заемщиком).

Оценка FICO требует предоставления паспортных данных. Не имеет значения, какой кредит был оформлен ранее: потребительский, ипотека, займ на покупку авто. Это необходимо для того, чтобы БКИ нашло кредитную историю, составило подробный анализ и отчет.

Социодемографический скоринг не требует информации по паспорту. Здесь нужно указать только личные сведения: возраст, место работы, образование, семейное положение. Также понадобятся данные об имуществе, созаемщиках, поручителях. Нелишним будет сообщить о наличии иждивенцев. Например, я являюсь опекуном пожилых родителей. Эти данные очень важны для объективного расчета показателя по скорингу. Обработка анкеты занимает 2-3 минуты, стоимость услуги — 300 рублей.

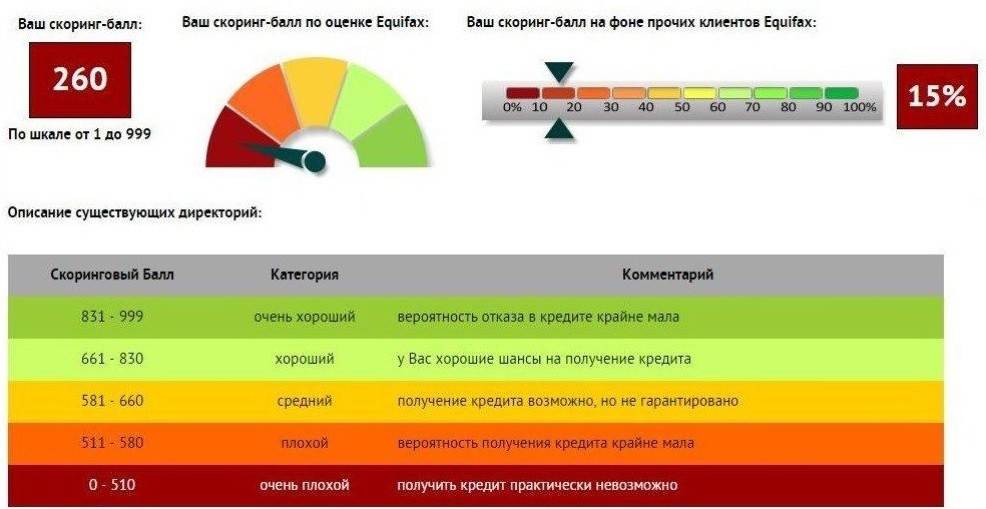

Эквифакс

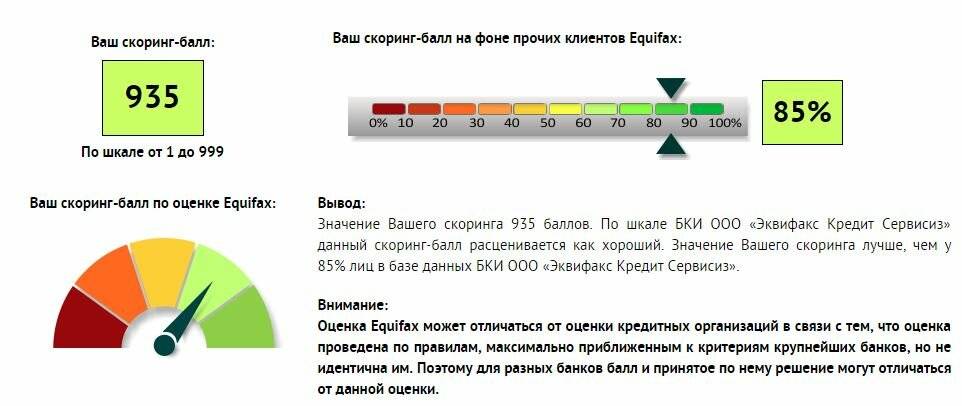

Следующее по размеру бюро – это Эквифакс, международная организация, включающая в свою базу данных информацию о заемщиках нескольких стран. В России компания работает на законных основаниях, собирает и хранит кредитные сведения о гражданах нашей страны. Рейтинг здесь также оценивается по количеству баллов:

- до 596: очень плохой показатель банковской истории, ссуду не дадут даже в МФО.

- 596-665: плохое значение, но есть вероятность одобрения микрозайма, банки откажут.

- 665-895: средний балл, можно получить небольшой товарный или потребительский кредит.

- 895-950: хороший показатель, он позволяет кредитоваться в банках.

- выше 950: отличное значение, можно брать ипотеку и другие крупные займы под низкий процент.

Как видим, каждое бюро имеет собственные критерии оценки качества выплаты займов физическими лицами. Они работают с определенным перечнем банков, которые передают в базу информацию и запрашивают ее, когда поступает заявка на кредит. Так, в одном БКИ у клиента может быть отличная кредитная история, а в другом – средняя.

https://www.youtube.com/embed/mWbpZUIEjHU

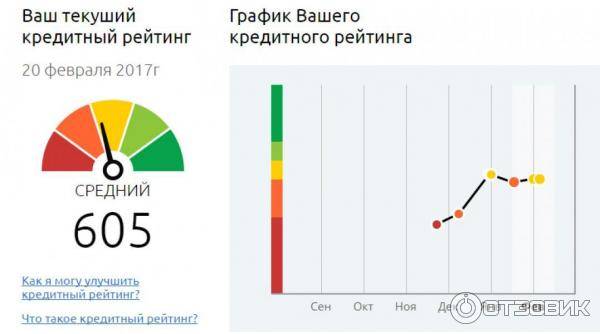

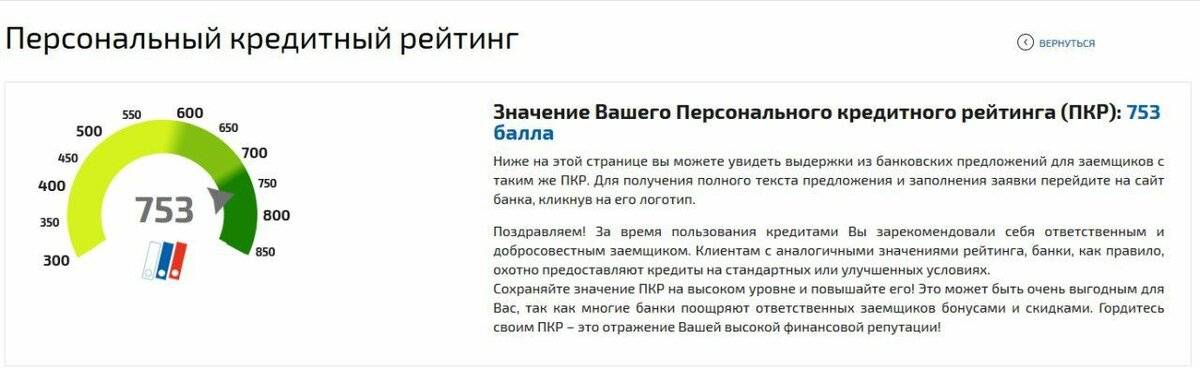

Понятие кредитного рейтинга заемщика

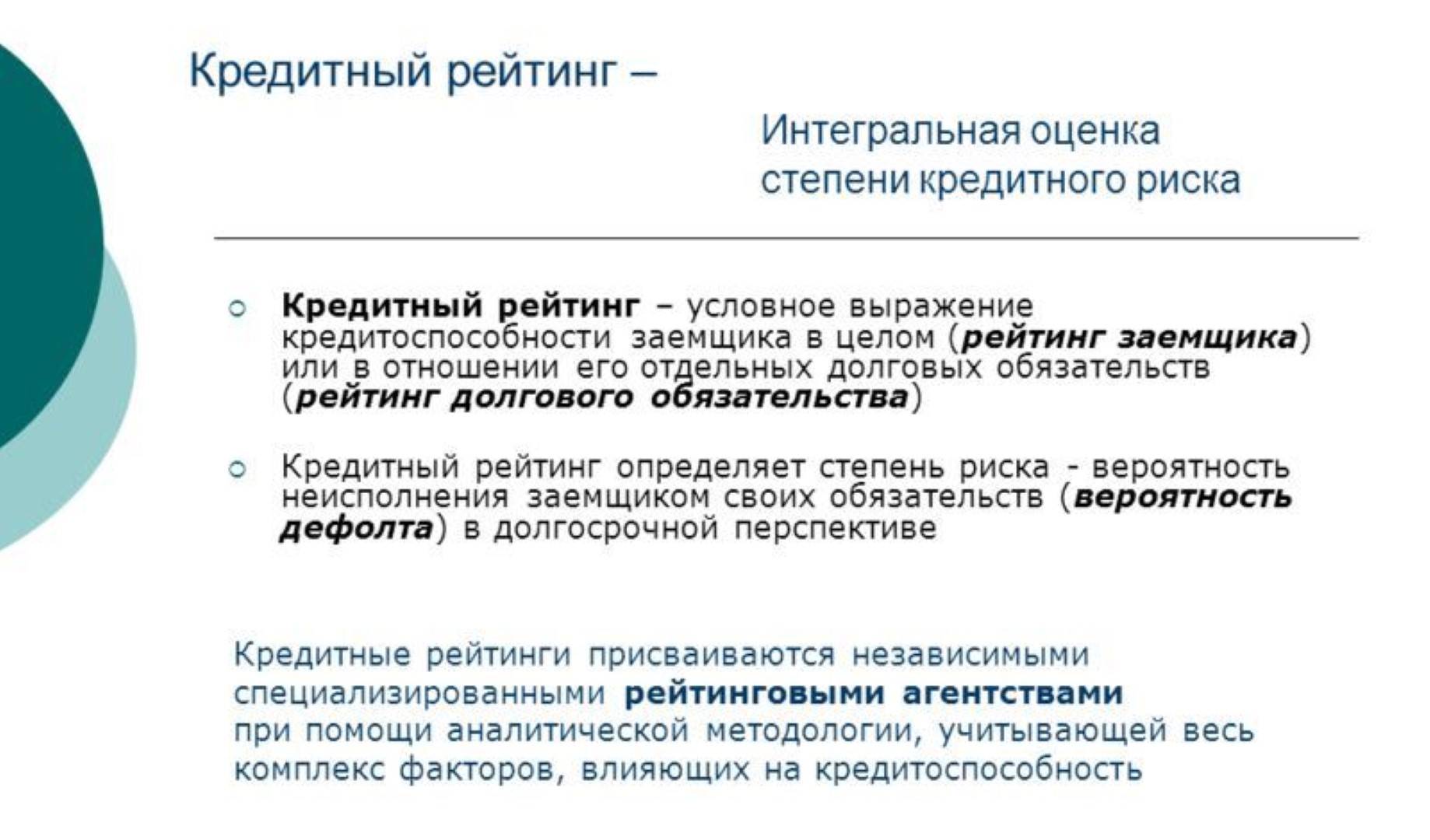

Кредитный рейтинг представлен определенным показателем, на основании которого определяется, насколько платежеспособным и добросовестным является заемщик, причем выражается он в виде некоторого числа.

Именно на основании данного показателя принимается решение работниками банка относительно возможности выдачи кредита. На кредитный рейтинг оказывает влияние множество факторов, имеющих отношение к определенному заемщику.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов с долгами, но каждый случай носит уникальный характер.Если вы хотите узнать,

Именно они показывают вероятность возвращения кредита без каких-либо проблем. На западе присвоение рейтинга человеку называется скорингом, для чего используется специальная программа.

Она выполняет разные сложные расчеты, на основании которых создается прогноз вероятности возврата средств без просрочек. Скоринговый балл и называется кредитным рейтингом, причем он может отличаться в зависимости от применяемой методики расчета.

Что такое кредитный рейтинг? Фото:myshared.ru

Что такое кредитный рейтинг? Фото:myshared.ru

Основной метод заключается в использовании информации о кредитной истории гражданина. При таком способе учитываются разные факторы каждого индивидуума:

- кредитная история, узнать которую достаточно просто, так как нужные сведения могут содержаться в специальных черных списках самих банков или в БКИ;

- возраст потенциального заемщика;

- его семейное положение;

- стаж и место работы;

- заработок;

- место проживания.

Каждая программа является индивидуальной, поэтому работники банка могут вносить множество другой информации. Чем больше сведений будет внесено в программу, тем на более точный результат можно рассчитывать в результате расчетов.

За счет определения кредитного рейтинга даже люди с плохой кредитной историей могут рассчитывать на кредиты, а обусловлено это наличием залога или высоким доходом.

Определение кредитного рейтинга считается выгодным и оптимальным для каждого банка, поэтому практически все работники данных учреждений пользуются скоринговыми программами после получения документации от потенциального заемщика.

Оценка

Весь процесс оценки гражданина и присвоения ему определенного кредитного рейтинга делится на этапы:

- все документы, полученные от человека, проверяются работниками службы безопасности, чтобы была уверенность в их подлинности и достоверности содержащихся данных;

- если проект принимается для рассмотрения, то начинается непосредственная оценка;

- вся информация, предоставленная гражданином, заносится в особую программу банка, после чего производится ее обработка на основе определенного алгоритма;

- в результате гражданину присваивается определенный кредитный рейтинг, на основании которого можно понять его финансовую устойчивость, платежеспособность и добросовестность;

- далее к оценке подключаются работники банка, который изучают документы, рейтинг, а также лично беседуют с гражданином, что позволяет сформировать правильный образ, поэтому нередко ими вносятся разные изменения в итоговый показатель.

Что означает кредитный рейтинг, смотрите в этом видео:

Некоторые банки заключают контракты со сторонними фирмами, которые специализируются на анализе сведений о каждом человеке, что позволит без затрат собственных усилий получать нужную информацию.

Когда используется

Не всегда кредитный рейтинг является единственным способом для определения того, будет ли отказано в кредитовании или будут предоставлены заемные средства. Каждый банк может отказать любому заемщику без объяснения причин, но обычно это связано с тем, что после проведения скоринг-оценки выдается слишком низкий показатель.

Используется оценка практически каждым банком независимо от размера и вида кредита. В МФО оценка заемщика считается более простой, поэтому нередко вовсе не применяется скоринг. Люди могут получить небольшую сумму под значительные проценты всего лишь по паспорту.

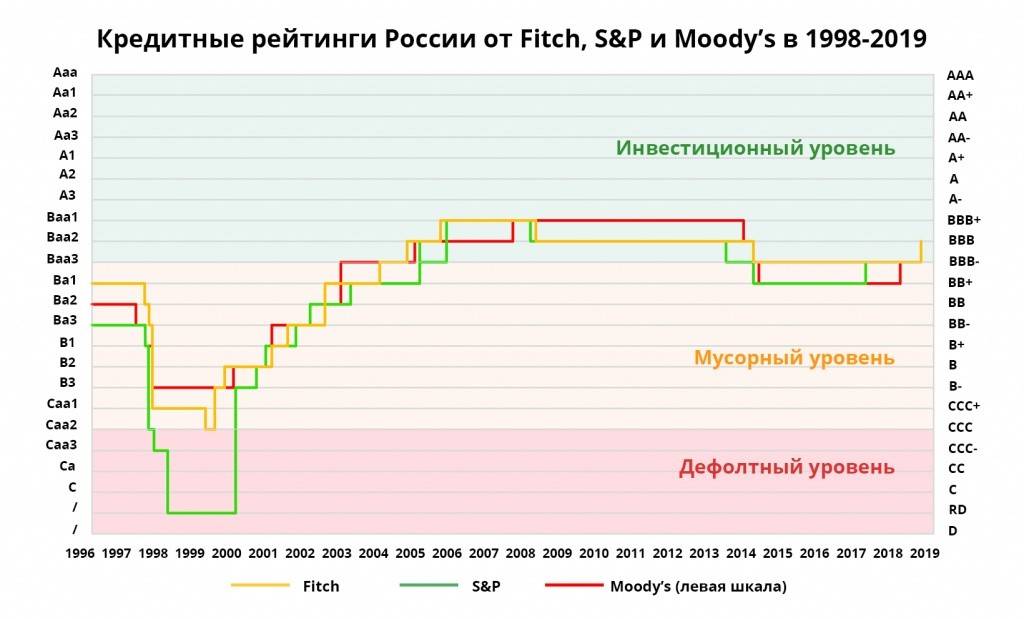

Рейтинговое агентство “Fitch Ratings” (Фитч рейтинг)

Международное рейтинговое агентство Fitch Ratings основано в США в 1913. Однако владельцем считается французская компания Fimalac. В штате работает около двух тысяч человек. Фитч представлен более чем в 50 странах мира.

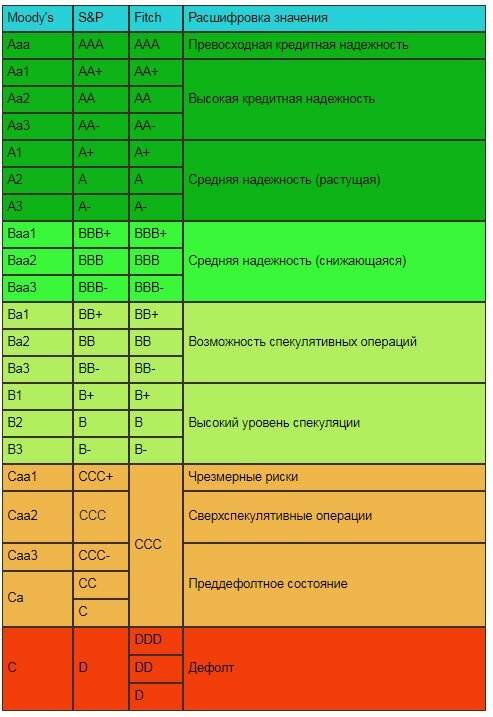

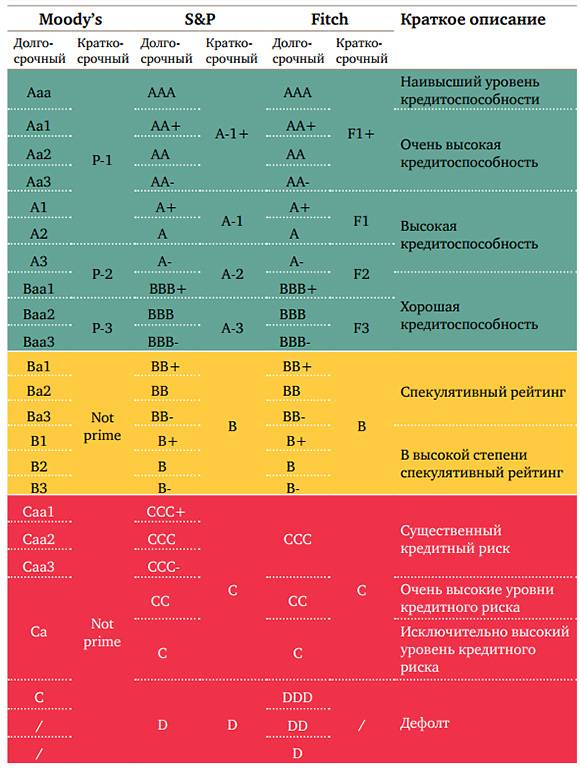

Рейтинг Fitch Ratings начинается от трех “AAA” и заканчивается уровнем “D”. Для наглядности в приведённой таблице уровни закрашены цветами.

| Рейтинг | Что означает |

|---|---|

| AAA | наивысший уровень кредитоспособности |

| AA | очень высокий уровень кредитоспособности |

| A | высокий уровень кредитоспособности |

| BBB | достаточный уровень кредитоспособности |

| BB | уровень кредитоспособности ниже достаточного |

| B | существенно недостаточный уровень кредитоспособности |

| CCC | возможный дефолт |

| CC | высокая вероятность дефолта |

| C | дефолт неизбежен |

| D | дефолт |

Для компаний рейтингу в конце в скобках приписывается ещё страновую принадлежность. Например, рейтинг “AAA(ru)”.

Информация о текущих рейтингах выставленной “Fitch Ratings” можно бесплатно посмотреть на официальном сайте:

https://www.fitchratings.com/

Оформление программы

Прежде всего, клиент должен нанести визит в банк и внимательно изучить все варианты исправления своей кредитной истории, которые будет предлагать менеджер. Затем он выбирает тот способ, который подходит ему больше всего. После этого, оформляется запрос, но не в Сбербанк – здесь нет такой программы, в Совкомбанк – об этом тоже проинформирует менеджер. После этого придется собрать пакет документов и подписать соответствующий договор на потребительский кредит или кредитную карту.

Важно! Для предоставления реабилитационного кредита потребуются: паспорт гражданина РФ с постоянной регистрацией и еще какой-либо документ на усмотрение банка.

Как происходит лечение кредитной истории

Суть программы состоит в своевременном внесении обязательных платежей по реабилитационному кредиту. График, как всегда, выдается банком и требуется ему следовать

Важно не допустить ни одной просрочки. Только так можно добиться положительной динамики в кредитной истории

Поэтапно это выглядит так:

- Займ дается на суму 4999 или 9999 рублей на 6 месяцев. Наличными, как правило, кредит не получают, это будет кредитная карта.

- Вторые полгода клиенту дается более крупная сумма 10 или 20 тысяч под большие проценты (до 40%).

- Далее идет еще повышение суммы (930-60 тысяч), но и понижение процентов – 29-30%. Срок 6,8 или 12 месяцев.

- Если все предыдущие пункты были выполнены, то банк дает согласие на кредит до 100 тысяч под стандартные проценты. Отсюда можно сделать вывод, что быстро вылечить свою кредитную историю не получится, здесь требуется достаточно продолжительный период. Как правило, процесс реабилитации занимает 36-60 месяцев.

Ссуда на банковскую карту

Наиболее удобен вариант, когда средства перечисляются на пластиковую банковскую карту клиента. Как и в любых других случаях, процент просто грабительский – приблизительно 40% годовых. Однако такие условия диктует программа по лечению КИ. Самое главное, внимательно изучить все условия сразу же, а так же суммы фактических выплат. Большие суммы не предоставляются, дают 10-20 тысяч, максимум — 30 тысяч рублей. Все платежи и их сроки фиксируются в новой кредитной истории, поэтому только от нее будет зависеть исправления.

Заем экспресс плюс

В этом случае подразумевается крупный заем и долгий срок выплаты. Если предоставляют такой заем, это означает, что доверие к заемщику возрастает. Не удивительно, ведь количество записей о своевременном внесении средств постоянно увеличивается. Суммы таких займов 30-40 тысяч, под 27-37%.

Лучший способ расторгнуть договор по данной программе — погасить реабилитационный кредит досрочно и в полном объеме. Единственным минусом станет то, что будет мало времени для поступления положительных сведений в бюро кредитных историй

Важно иметь какое-то определенное количество положительных выплат по кредиту, только тогда они постепенно перекроют отрицательные сведения. То есть, если досрочно погасить такой заем, кредитная история может остаться на том же уровне, без сдвигов в положительную сторону

Как рассчитывается кредитный рейтинг

Сотрудником банка или МФО забиваются в программу полученные от потенциального заемщика сведения. Расчет производится в автоматическом режиме. Если заявка на займ заполняется в онлайн-режиме – процесс полностью автоматизируется. После обработки проверяется КИ клиента и системой присваивается определенный балл. Если он выше порогового значения – кредит одобряется, если скоринговый балл ниже – в займе отказывают.

Однако в любом правиле есть свои исключения:

- окончательное решение остается за банком, поэтому последний может отказать без объяснения каких-либо причин, даже при подходящем кредитном рейтинге;

- в некоторых случаях заявки рассматриваются в индивидуальном порядке, а решение принимается комитетом банка.

Более полный анализ заемщиков проводится банками. МФО рассматривают минимум показателей клиента, во многих случаях даже не проверяется КИ. Для микрокредитования хватает лишь соблюдения возрастных требований (старше 18-ти лет), гражданства РФ и предоставления актуальных паспортных данных

Высокий рейтинг – залог успеха

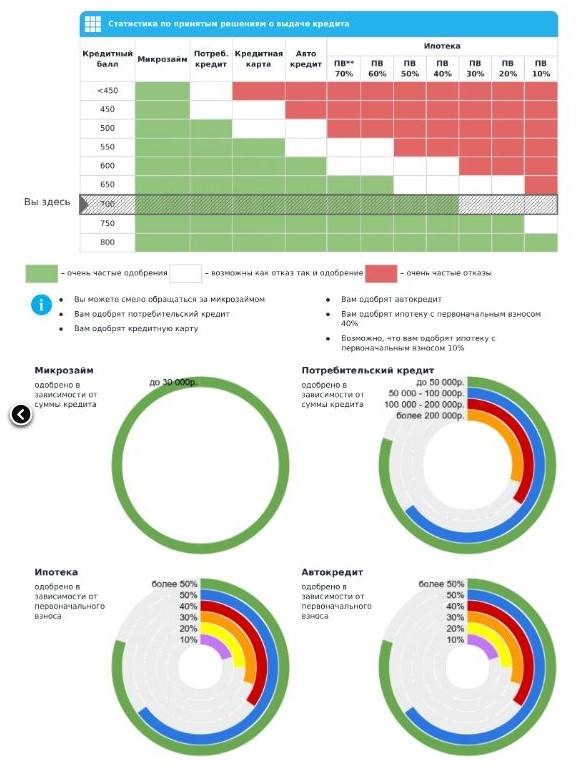

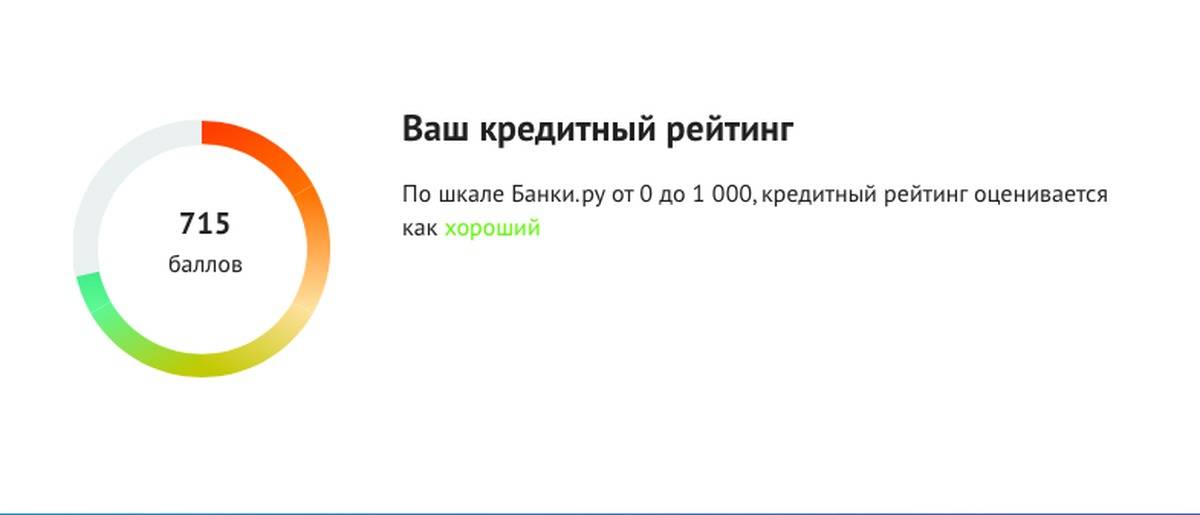

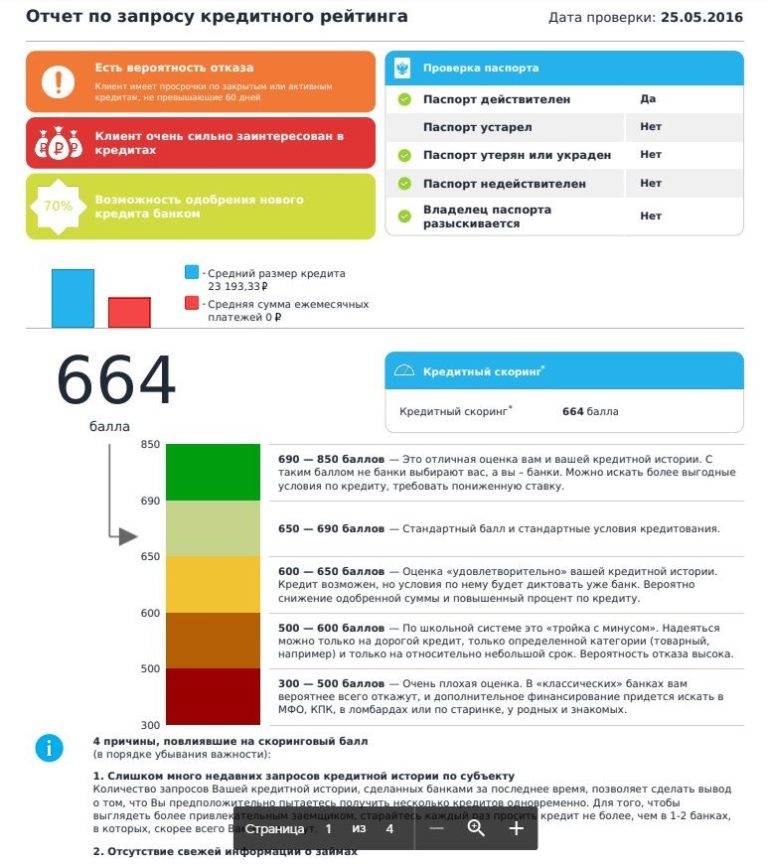

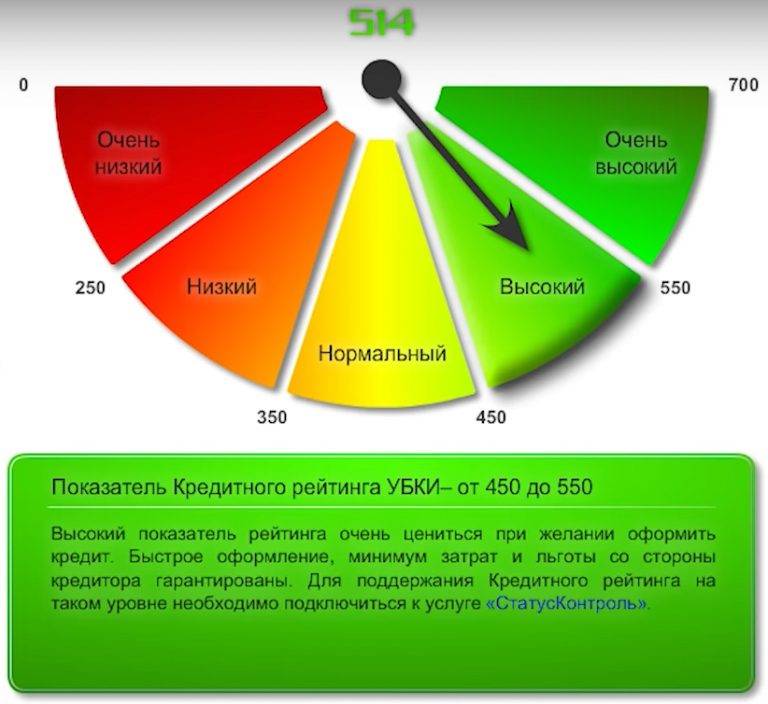

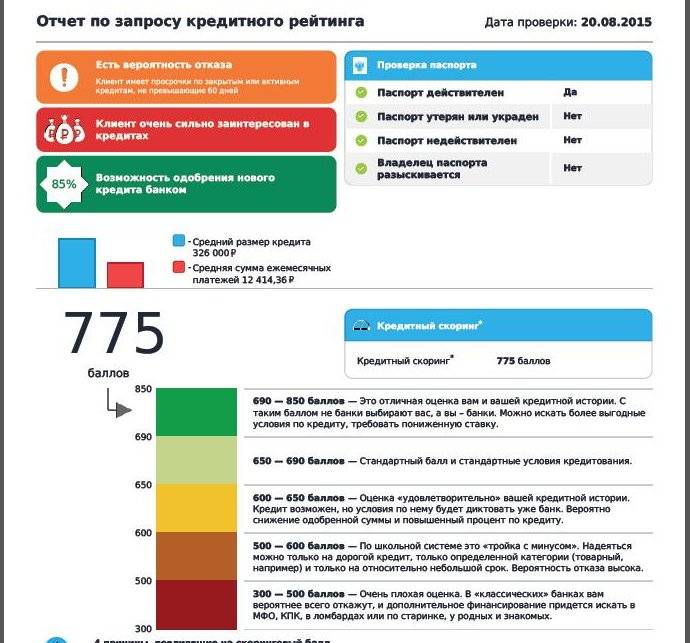

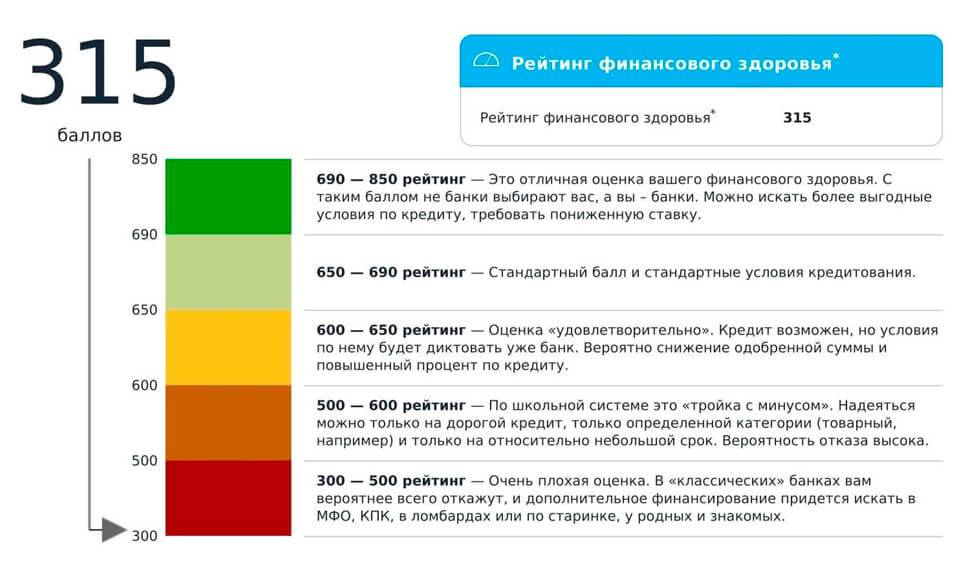

Любой банк при рассмотрении кредитной заявки считается с рейтингом будущего заемщика. Каждый кредитор использует свои методы и критерии проверки, на основании которых потом принимается решение. Обычно показатели банковского рейтинга интерпретируются следующим образом.

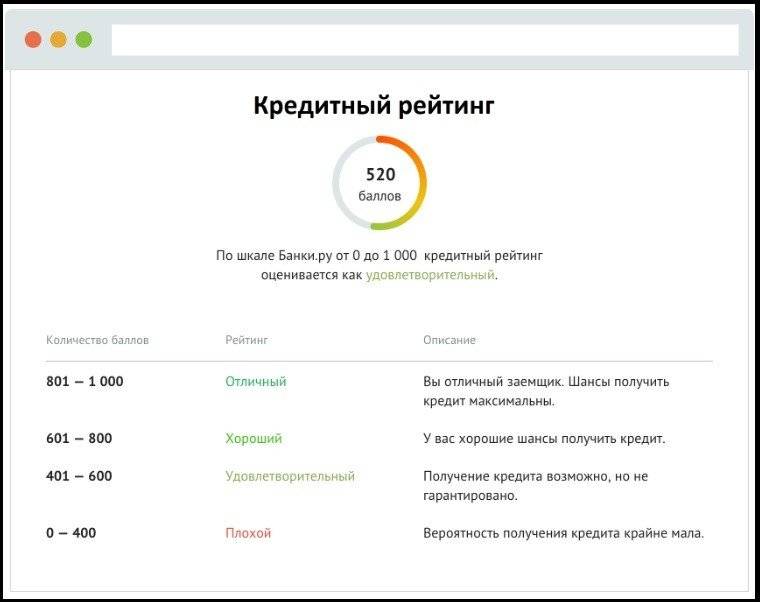

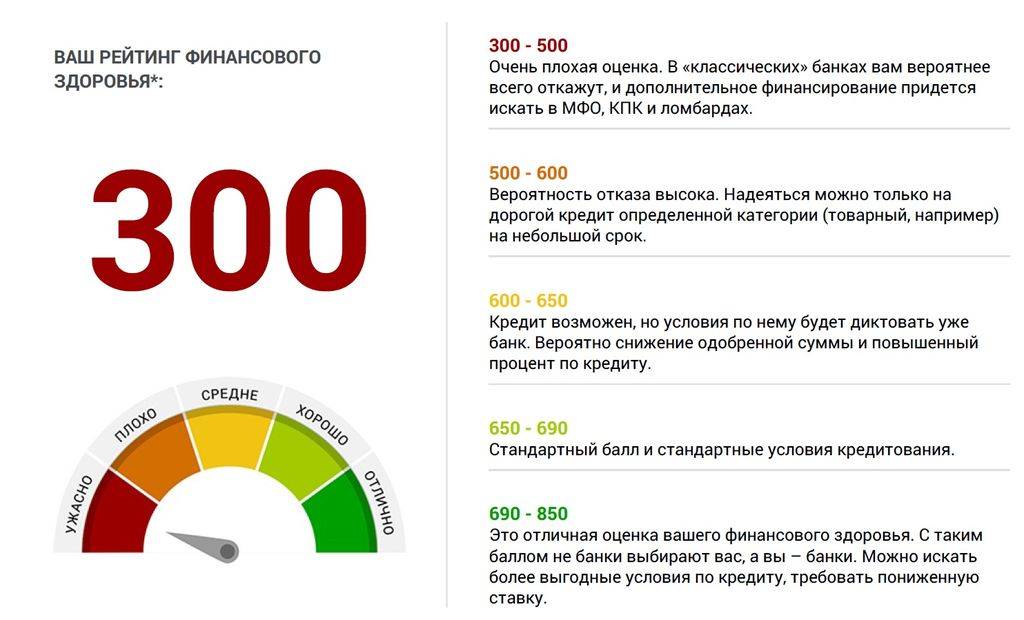

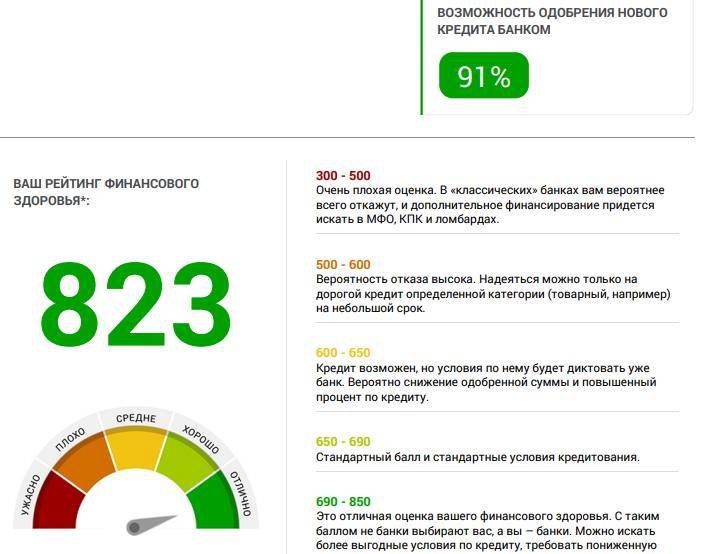

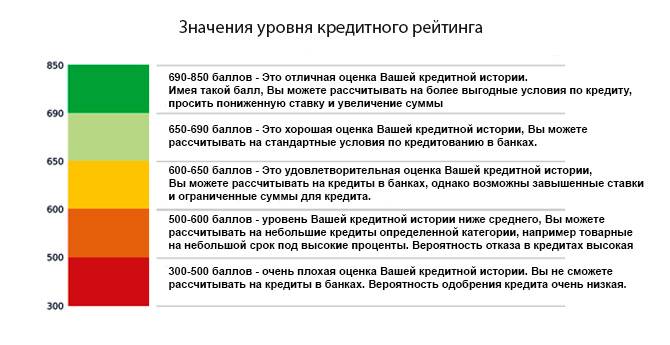

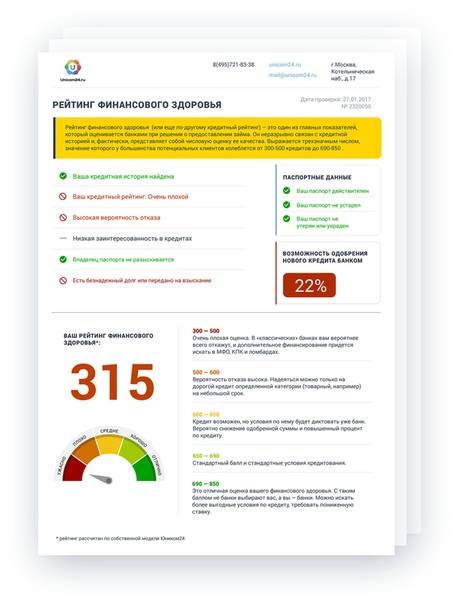

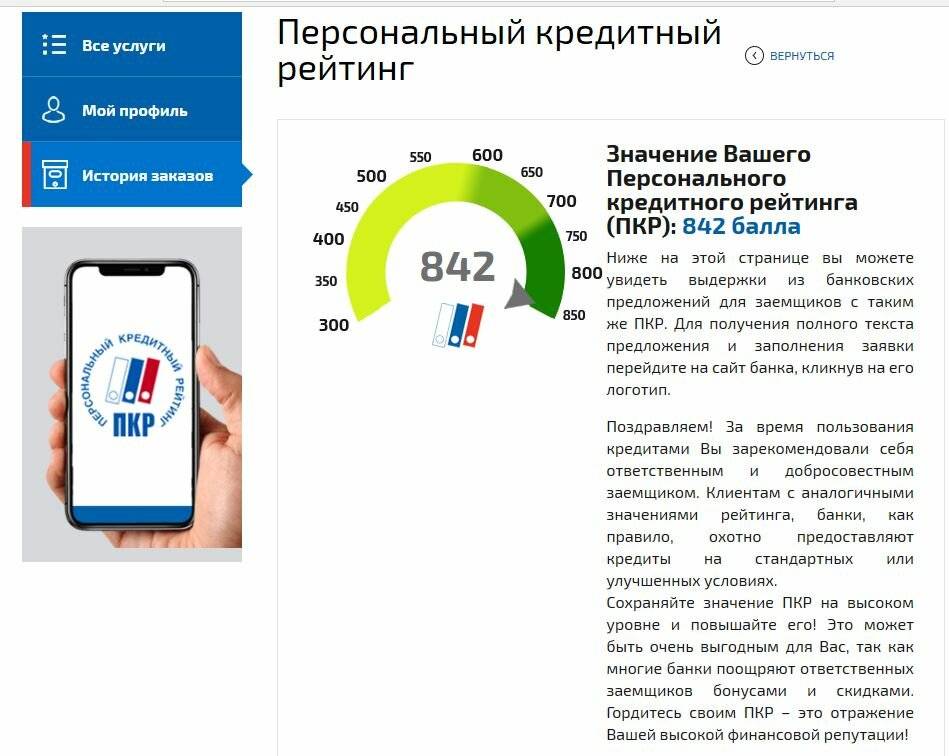

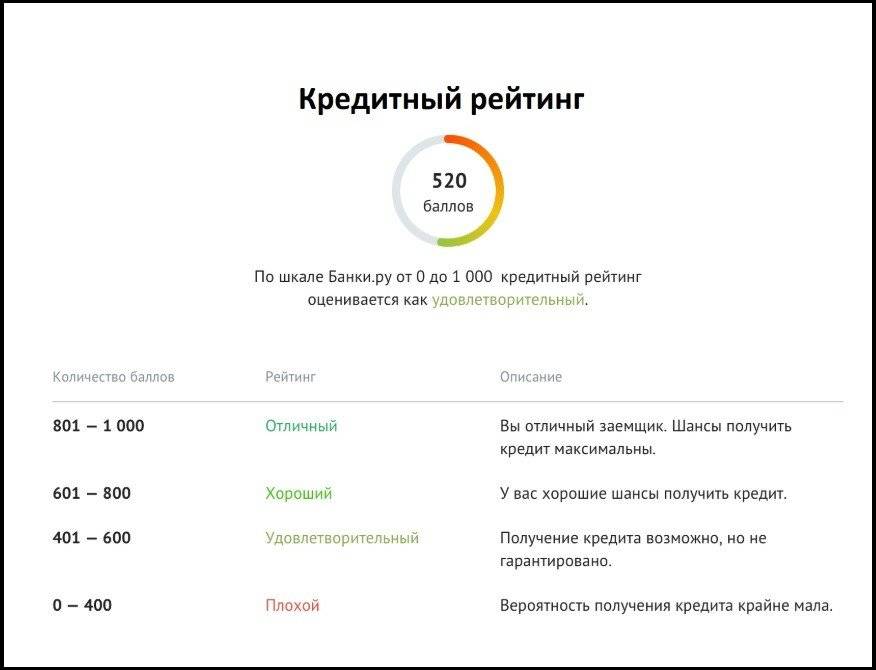

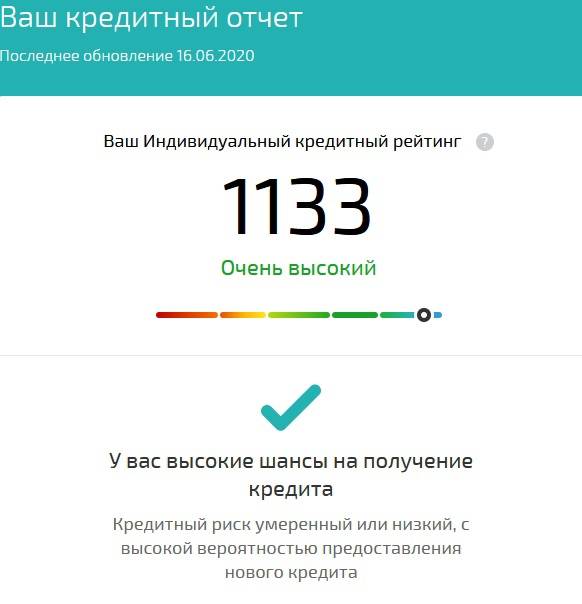

- От 690 до 850 баллов. Это наилучшее значение кредитной истории, позволяющее оформлять самые привлекательные условия займа. Шанс получить одобрение очень высокий.

- От 650 до 690 баллов. Хорошая банковская история, кредитование осуществляется на стандартных условиях. Вероятность положительного ответа все еще высока.

- От 600 до 650 баллов. Удовлетворительный кредитный рейтинг, при котором банки завышают процентные ставки и ограничивают сумму. Шансы на кредитование в крупных банках сомнительны, лучше обращаться к лояльным кредиторам.

- От 500 до 600 баллов. При такой банковской истории можно получить только небольшие товарные займы под невыгодный процент, при этом высок риск отказа.

- От 300 до 500 баллов. Самый плохой кредитный рейтинг, взять ссуду с таким показателем практически невозможно.

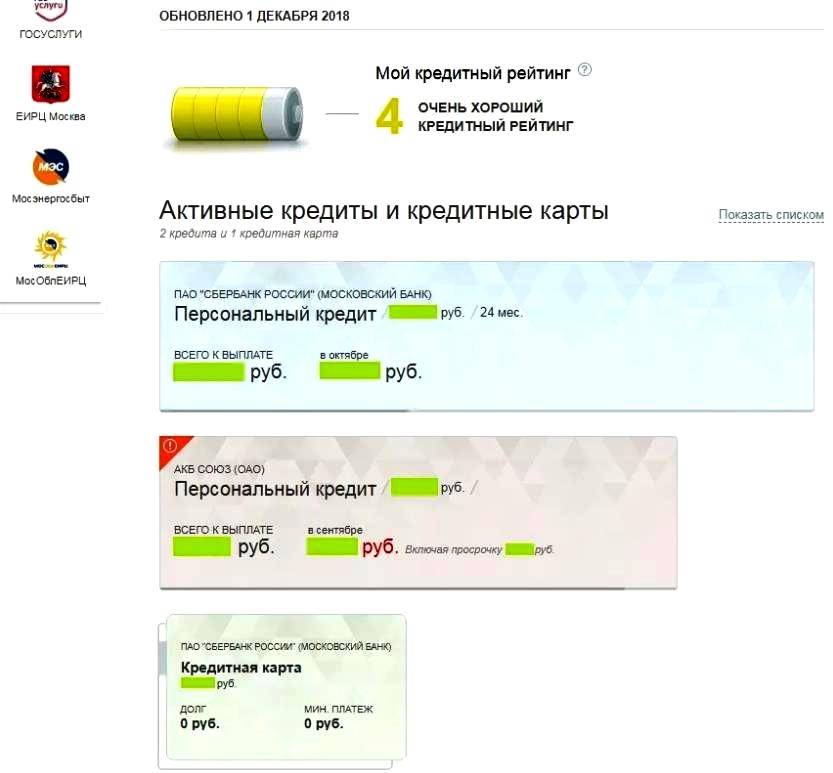

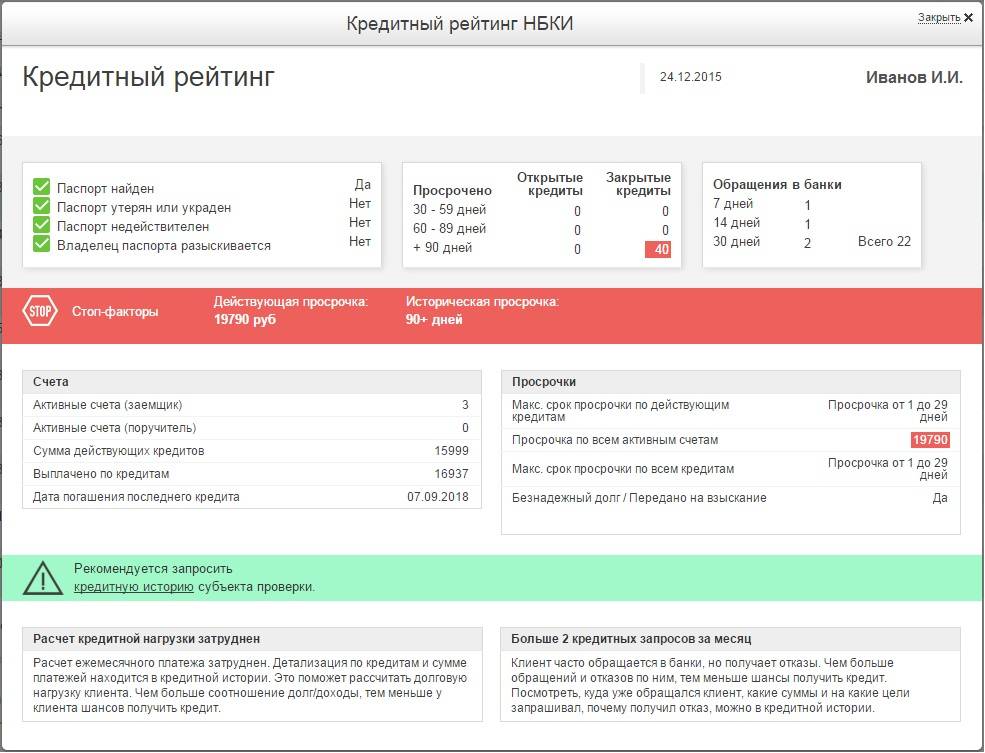

Важно не только понимать, как считается сводный показатель в БКИ, но и как проверить историю. Необходимо периодически контролировать собственное кредитное досье, чтобы вовремя отслеживать передаваемую банками информацию

Заказать отчет можно совершенно бесплатно дважды в год, сделав заявку на сайте БКИ.

Если вы выясните, что в отчете содержатся неверные сведения, необходимо сразу оформить претензию. Она направляется в адрес бюро и банка-кредитора. После проверки спорных данных и устранения несоответствия кредитный рейтинг заемщика повысится.

Нюансы использования кредитной истории и кредитного рейтинга

Знакомство с информационным «досье» по займам и кредитам может вызвать ряд вопросов. Мы ответили на самые распространенные из них.

Можно ли вносить в кредитную историю свои дополнения? Кредитная история, как и рейтинг — это сухая математика на основе фактов от кредитных организаций. Там нет возможности дополнить информацию или указать причины сложившейся ситуации.

Можно узнать кредитную историю и рейтинг другого человека? Это возможно только в двух случаях: если есть нотариальное разрешение, например, при опеке другого человека, и в случае наследства по нотариальному свидетельству.

Существует ли идеальная кредитная история или рейтинг? У каждого банка или кредитной организации есть свои критерии для оценки надежности заемщика. С отказами или невыгодными условиями займа иногда сталкиваются даже самые аккуратные плательщики

Но для банка важно наличие кредитной истории будет лучшим показателем, чем ее отсутствие. Небольшие кредиты, которые регулярно гасятся, могут убедить кредитора быстрее, чем одна долгосрочная ипотека.

Важно: при получении любого займа нужно быть максимально внимательным. Стоит заранее продумать о страховке крупной ипотеки, или о том, сколько процентов начислят при просрочке платежа. . Обновляется ли кредитная история? Федеральный закон № 218 «О кредитных историях» гласит, что данные должны обновляться каждые пять дней

История хранится 10 лет с последнего займа, но банк интересует период за последние два-три года

Обновляется ли кредитная история? Федеральный закон № 218 «О кредитных историях» гласит, что данные должны обновляться каждые пять дней. История хранится 10 лет с последнего займа, но банк интересует период за последние два-три года.

Почему кредитный рейтинг низкий, если заемщик ответственный? Иногда кредитный рейтинг может быть низким без очевидных причин. В случае когда заемщик уверен, что все делал правильно, стоит проверить несколько факторов:

- в БКИ банк еще не сообщил новую информацию;

- при погашенном кредите осталась действующая карта. За обслуживание кредитной карты списывают деньги и образуется долг;

- кредит был погашен, но осталась просрочка за услуги. Иногда банк с запозданием отправляет счет на оплату услуг за ведение кредита;

- по ошибке начислен чужой долг.

Можно исправить кредитную историю или рейтинг при ошибке? Можно, но сложно: нужно обратиться в банк и в БКИ, чтобы оспорить сложившуюся ситуацию. Для этого взять подтверждение из банка и прийти в БКИ, где нужно заполнить заявление. Если к компромиссу прийти не удалось, оспорить ситуацию можно через мировой суд.

Кредитная история может находиться в нескольких бюро? Информация про заемщика может находиться в нескольких БКИ. Данные не обновляются одновременно: необходимо запросить текущий статус у каждого БКИ в отдельности.

Можно исправить плохую кредитную историю? Подобный вопрос может возникнуть у тех, кто, например, готовится к получению ипотеки по выгодным условиям. НБКИ рекомендует брать небольшие кредиты и аккуратно их закрывать в течение года. Также вовремя оплачивать ЖКХ: эта задолженность отражается в истории и влияет на рейтинг.

Подытожим основную информацию, которую мы разобрали.

Кредитная история — это основной документ, с помощью которого можно проверить финансовую надежность заемщика.

Кредитный рейтинг — средняя математическая оценка надежности в баллах, основанная на кредитной истории.

Узнать про кредитную историю и рейтинг можно два раза в год через Бюро кредитных историй, Банк России и портал «Госуслуги». Это бесплатная услуга.

Следить за своей кредитной историей и рейтингом заемщику необходимо самостоятельно.

Кредитная история и кредитный рейтинг помогут:

- оценить шансы получить заем на выгодных условиях;

- узнать причину отказов в займах от банков и причину завышенных тарифов от страховой компании или сервиса каршеринга.

- при утере документов узнать, не оформили ли мошенники кредит.

- проверить историю на ошибки и неточности.

Как платно узнать свой кредитный рейтинг

Платной услуга будет в том случае, если за год вы обращаетесь в одно и то же БКИ больше двух раз. Стоимость зависит от бюро и может разниться от менее чем 100 до 1000 рублей.

Кроме того, вы можете обратиться в банк, в котором ранее оформляли кредит. Услуга также будет платной. К примеру, в Сбербанке стоимость выписки — 580 рублей.

Обратите внимание! Некоторые посреднические организации предлагают платное посредничество при обращении в БКИ. При этом стоимость их услуг может быть ниже, чем по прайсу самого бюро

Обращаться к ним имеет смысл в том случае, если вы уже израсходовали два бесплатных запроса.

Как пересматривают рейтинги?

Агентства, после того, как присвоили рейтинг, постоянно мониторят и поддерживают его, чтобы инвестор имел актуальную информацию. Это происходит до тех пор, пока компания не откажется от услуг агентства. Такое бывает, когда эмитент не согласен с мнением агентства о его кредитоспособности.

Обычно, спорные ситуации возникают из‑за снижения рейтингов. Такое действие негативно сказывается на стоимости бумаг компаний, поэтому компания может, например, отказаться от публикации нового, более низкого рейтинга. Отказ от публикации рейтинга зачастую служит сигналом инвестору, что дела у компании не очень.

Рейтинговые агентства всегда предупреждают о том, в какую сторону может быть пересмотрен рейтинг. Об этом говорит прогноз по рейтингу, который присваивается одновременно с рейтингом. Позитивный прогноз означает, что агентство может повысить рейтинг, негативный — что понизить. Кроме того, перед пересмотром агентства объявляют, что поместили рейтинг той или иной компании на пересмотр с позитивным или негативным прогнозом.