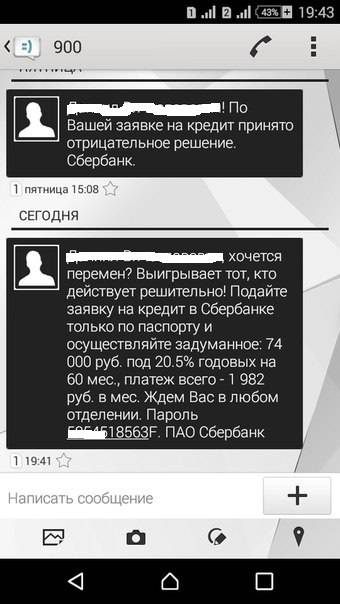

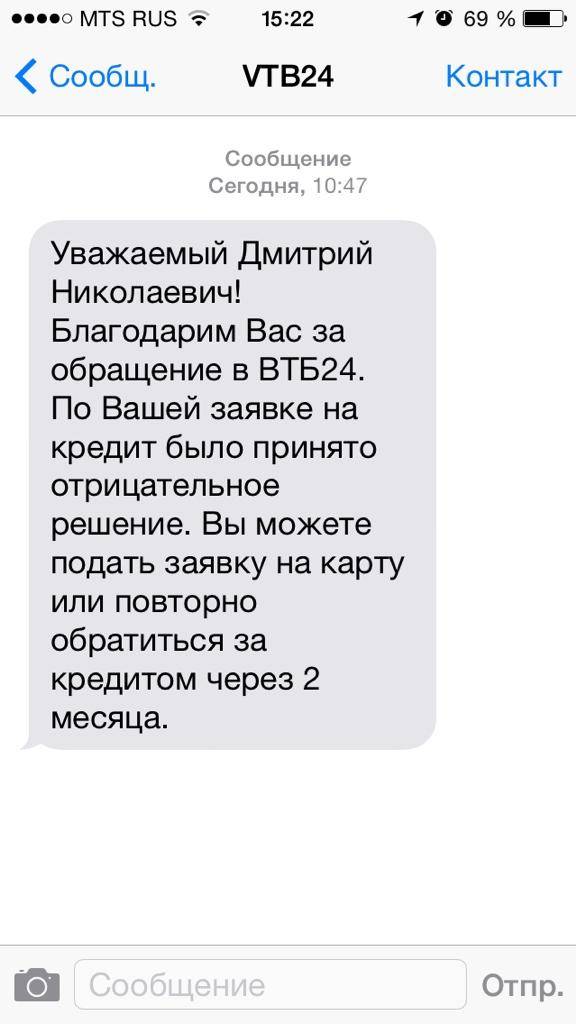

Что делать, если Сбербанк отказывает в кредите?

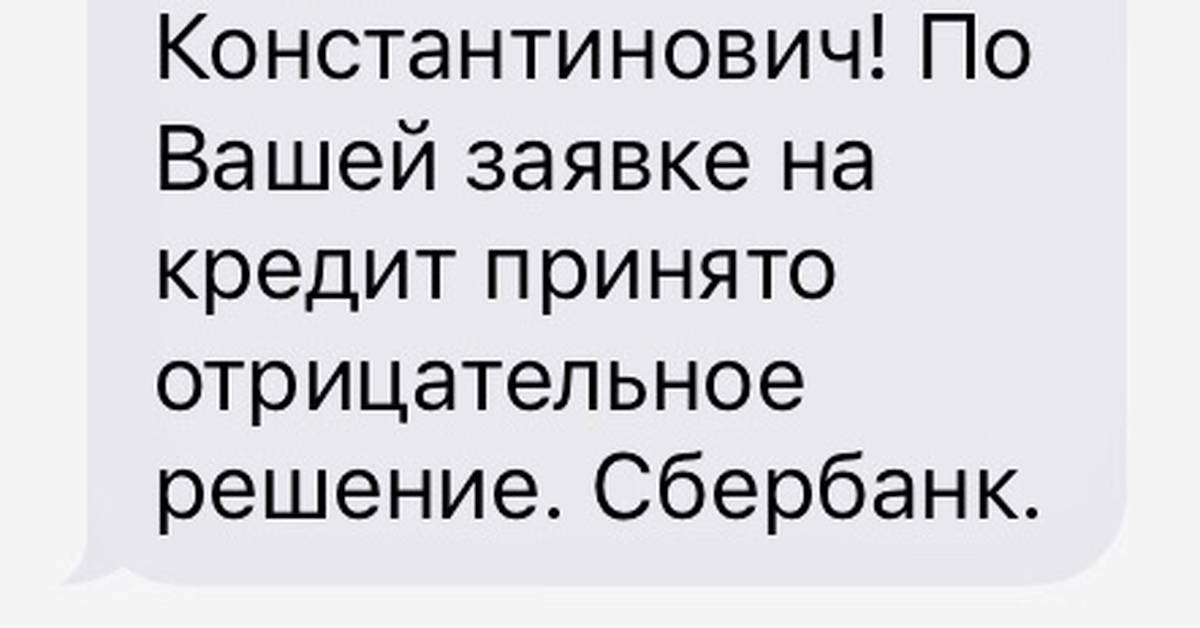

Когда Сбербанк отказывает в кредите, это символизирует о не состоятельности будущего заемщика платить обязательные взносы по предстоящему кредиту.

Банк не обязан регламентировать причины отказа, но они всегда сходятся к одной причине, поэтому клиенту необходимо принять меру для улучшения своего финансового состояния, путем закрытия иных обязательств по кредитам, увеличение дохода или получения дополнительных средств, путем приглашения поручителя или созаемшика.

Чаще используется именно вариант с привлечением сторонних лиц, у которых имеется заработная плата, и отсутствуют кредиты и просрочки по имеющимся в прошлом кредитам.

В случае отказа Сбербанком в кредите не стоит отчаиваться и обращаться в другие кредитные организации, где стоимость предоставления займа не приемлема.

Лучше принять соответствующие меры и предстать перед бланком с имеющейся недвижимостью, поручителем или погашенными кредитами в иных банках. Сбербанк заинтересован в клиентах, поэтому зачастую идет на уступки и одобряет заявки, возможно на меньшие суммы, но по привлекательным условиям.

Наиболее частые причины отказа в банке

Если уже отказали в просьбе на кредит, не стоит отчаиваться и считать положение безнадежным. Для начала необходимо проанализировать ситуацию и определить причины, ставшие камнем преткновения для согласования кредитной линии. Причины могут быть связаны с личностью заемщика либо с изменениями согласованных параметров.

Иногда достаточно принести дополнительные справки или предложить поручителей, чтобы согласовать заем, но чаще банк просто сообщает об отклонении заявки, не давая шанса повлиять на ситуацию. Приходится ждать некоторое время, чтобы снова попытаться получить нужную сумму. Готовясь отправлять запрос, необходимо выявить причины, которые не позволили с первого раза согласовать кредитную линию, и исправить ситуацию, ликвидировав часть нареканий в анкете. Вопросов к заемщику может быть множество, поскольку банк, получив заявку, запускает 4-этапную проверку:

- Первичная оценка кандидата по внешним признакам, манере общения, одежде, опрятности и т. д.

- Автоматическая проверка системой с позиции соответствия требованиям программы.

- Из БКИ запрашивают анкету, которую должен проверить кредитор на предмет надежности плательщика и отсутствия непогашенных задолженностей.

- Служба безопасности завершает проверку кандидата, устанавливая факты выявленных проблем с законом в прошлом.

Иногда банк не отказывает в сотрудничестве напрямую, но меняет условия кредитования, устанавливая более жесткие рамки. Уменьшается кредитная линия, повышается ставка или сокращается срок. В любом случае кредит уже не кажется таким выгодным, как он был вначале.

Хотя банк не делится информацией, что конкретно послужило поводом отклонить запрос, есть список наиболее распространенных причин, среди которых низкие результаты скоринга — очевидное условие для отказа. Кредитные баллы зарабатываются в зависимости от оценки финансового положения и поведения заемщика:

- общее количество займов и суммарный долг по ним;

- просрочки;

- досрочное погашение;

- ежемесячный доход;

- количество иждивенцев и семейный статус;

- наличие официального трудоустройства.

Банк дополнительно оценивает другие параметры, связанные с жизнью заемщика:

- Отсутствие задолженностей по обязательным платежам (включая квитанции ЖКХ, алиментные выплаты и т. д.).

- Судебные тяжбы и наличие судимостей.

- Подлог и искажение фактов со стороны заемщика (если клиент будет уличен в обмане, даже при повторном обращении его будет ждать отказ, поскольку имя клиента попадет в черный список банка).

Заемщик может быть вовсе непричастен к попаданию в черный список. Проблемы доставляют сами работники банка, некорректно заполняя информацию о человеке, не сверив ее с представленными документами. Если будет выявлено расхождение в документах и представленной информации, система блокирует «ненадежного» клиента, не разбираясь в причинах несоответствия.

Клиенты с солидной историей кредитования рискуют получить отрицательный ответ из-за испорченной прошлыми кредитами историей. Все просрочки отражаются в записях КИ, которую не преминет проверить «Сбербанк» сразу после получения заявки. Помимо отказа в кредитовании, человек рискует оказаться в списке нежеланных заемщиков «Сбербанка».

Если банк описывает условия программы и приводит список требований к потенциальному заемщику, не стоит недооценивать этот пункт, поскольку система не пропустит заявку уже на первых этапах согласования. Причиной может быть все что угодно, имеющее значимость для кредитора (обычно это возраст, стаж, доход, регион проживания). Нет смысла подавать заявку людям моложе 18–21 лет, если в программе указано, что кредитуют только лиц, достигших 21-летия.

При наличии непогашенных долгов перед другими кредиторами банк делает поправку на сумму ежемесячных выплат, вычтя ее из общего дохода кандидата на заем. Ограничение по параметру кредитной нагрузки не означает, что клиент не вправе оформить новую кредитную линию. При определении суммы к выдаче банк будет исходить из того, что остаток от зарплаты после выплаты по обязательному кредитному взносу серьезно снизится. При наличии кредита с платежом в 50–60 % от официального дохода согласовать новый заем вряд ли удастся.

Помимо факторов, ограничивающих возможности кредитования, необходимо учитывать, что периодически «Сбербанк» проводит акции для привлечения новых клиентов. В этот момент есть высокий шанс получить согласование, особенно при наличии предодобренного предложения

Важно не упустить возможность и обратиться в банк в пределах срока проведения акции

Иные причины отказа в кредите

Скоринговые программы могут учитывать такие показатели, которые, казалось бы, напрямую и не влияют на платежеспособность и надёжность заемщика. Это, например:

- пол заемщика (при прочих равных обстоятельствах мужчинам чаще отказывают в кредитовании);

- возраст заемщика (несмотря на то, что в требованиях указывается достаточно широкий возрастной диапазон, одобрения проще получить клиентам, находящимся в трудоспособном возрасте от 23 до 55 лет);

- место проживания (если гражданин проживает в регионах, где нет отделений банка, то ему могут отказать);

- образование (лицам со средним образованием оказывают чаще, чем тем, у кого образование высшее);

- национальность;

- семейное положение (холостым гражданам отказывают чаще);

- профессия (проще получить одобрение лицам, работающим в сфере пищевой промышленности, IT, бюджетникам, а вот фрилансерам, сотрудникам развлекательной сферы, работающим с повышенным риском для здоровья и жизни – сложнее);

- наличие детей и иждивенцев (этот фактор снижает вероятность получения одобрения);

- вклад в банке (наличие вклада увеличивает шансы на одобрение заявки);

- качество профиля в социальной сети (банки редко проверяют профиль заемщика, чаще это делают МФО. Отказы могут получить пользователи, чьи аккаунты подписаны на неблагонадежный, террористические, антиколлекторные группы);

- поведение пользователя на сайте кредитной организации (если пользователь не ознакомился с условиями, не прочел примерный договор, а сразу перешел к подаче заявки – это может быть расценено как неосознанный или несерьезный подход к принятию решения о кредитовании);

- наличие инвалидности (как правило, лицам, имеющим инвалидность I группы отказывают);

- судимости;

- отсутствие КИ (таких заемщиков сложно оценить объективно, а значит и принять наименее рискованное решение);

- непонимание заемщиком цели кредитования (если клиент не может хотя бы на словах пояснить зачем ему деньги, то это будет минусом при принятии решения);

- регулярное оформление займов и их досрочное погашение (клиенты, оплачивающие задолженность досрочно попросту невыгодны);

- субъективное впечатление, сложившееся у сотрудника кредитной организации (оценивается внешний вид клиента, манера общения, одежда, наличие дорогостоящих аксессуаров) и прочие.

Сложно предположить какой их подобных критериев не понравился банку. Как правило, любая из этих причин подходит под категорию «иные».

Причины отказа банка в выдаче ссуды

Минимизация отказа по заявке на получение кредита обусловливается осуществлением транзакций через банковскую систему (хранение денег, зарплатные и пенсионные переводы). Сбербанк в этом случае может в автоматическом режиме проанализировать финансовое благополучие человека. Отказ может поступить и в этом случае, если доходы являются неудовлетворительными.

Ежемесячные выплаты по кредиту составляют не более 50% от общей суммы заработной платы. Клиент при оформлении заявления соглашается с информированием о том, что его доходы могут измениться, и процентное соотношение 50х50 может не соблюдаться. Но обязательства должны выполняться, иначе на счета человека будет наложен арест.

Вероятность отказа увеличивается, если у клиента на счетах Сбербанка нет средств. Специалист вправе воспользоваться скорингом и посмотреть кредитную историю в разных кредитно-финансовых организациях. Некоторые банки предлагают другие условия кредитования, и при одобрении в одном из них можно получить отказ в другом.

Сбербанк не сможет оценить полноценно финансовые риски кредита, если средства клиента находятся на счетах в других банках или хранятся в виде наличности. При таких обстоятельствах одобренная заявка на кредит в Сбербанке выдается, если человек работает в стабильной и крупной компании и получает высокую зарплату.

Основные причины отказа в кредите от Сбербанка

Причин может быть несколько. В данной статье будут рассмотрены наиболее часто встречающиеся на практике:

Часто банк отказывает людям, не имеющим гражданства Российской Федерации или прописки в том регионе, где происходить обращение по поводу кредита. Гражданство РФ является обязательным требованием к будущему заёмщику.

При этом обязательна регистрация, но получить кредит можно и с временной пропиской. В этом случае срок кредита не будет больше 12 месяцев, потому что он не может превышать срок временной прописки.

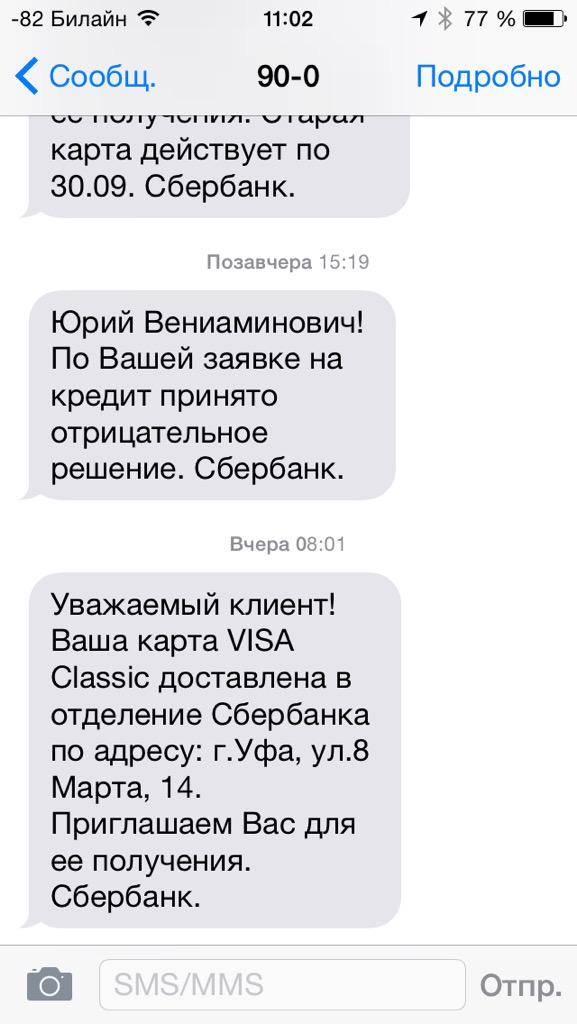

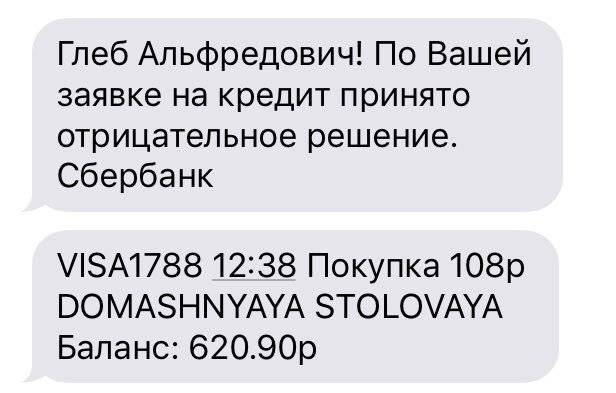

Плохая кредитная история — эта причина наиболее «популярна», когда речь заходит об отказе в выдаче кредита. Если когда-либо заёмщик уже брал кредит в любом из российских банков и допустил просрочку по его оплате, то его кредитная история автоматически «испортится». Результат прост — получить кредит в Сбербанке будет практически невозможно, причём даже в случае оплаты просрочек. Может быть и так, что заёмщик стал поручителем для кого-либо, а затем не стал платить по кредиту. Этим он испортил кредитную историю самому себе и тем, кто за него поручился.

Возраст тоже может стать препятствием для получения займа. Например, если человек молод (возраст порядка 18-20 лет) или находится в предпенсионных годах (60-65 лет). Сбербанк выдаёт кредиты только тем людям, которые достигли 21-летнего возраста и не переступили порога в 65 лет. Но с поручителями заем может быть выдан и до 75 лет.

Большая кредитная нагрузка на будущих клиентов. В настоящее время курс рубля нестабилен, в течении нескольких месяц происходило его обесценивание. Люди стали все чаще брать большое количество кредитов на удовлетворения самых разных нужд. Это вынудило Сбербанк проводить кропотливые проверки людей на наличие текущих долгов, которые приходят за получением займа. Такие меры позволяют снизить шанс того, что заёмщик не сможет оплачивать выданный Сбербанком кредит, поскольку на нем еще «висит» несколько обязательных платежей. Если у человека имеются кредиты, сумма выплат по которым превышает 30 процентов от зарплаты, то шансы получить отказ от Сбербанка стремительно повышается.

Если будущий заёмщик не может документально подтвердить, что его трудоустройство официальное, то получить кредит просто не получится.

Все чаще Сбербанк для выдачи кредита требует от клиентов предоставление копии трудовой книжки, а также справку 2-НДФЛ. Такую процедуру не придётся делать тем заёмщикам, которые являются получателями зарплаты в этом банке.

Банк отказывает в кредите тем, чей доход несоизмеримо мал в сравнении с суммой запрашиваемого займа. По закону, сумма ежемесячного платежа не может превышать половину всех доходов заёмщика. Например, если зарплата человека не превышает 15 тысяч рублей, то и просить он может заем в пределах 100 тысяч.

Заёмщик может иметь неоплаченные коммунальные услуги, штрафы и даже отрицательный баланс сотового телефона. Все это может показать Сбербанку, что такой клиент является ненадёжным, а значит в выдаче кредита ему желательно отказать.

При заполнении анкеты на кредит следует предоставлять исключительно правильную информацию о себе. Почти все сведения банк сможет проверить, а значит, что ложь приведёт к однозначному отказу Сбербанка в выдаче займа. Также за предоставление контрафактных документов и ложных сведений легко угодить в чёрный список банков на предоставление кредитов и даже получить проблемы с законом за подделку документов.

Если у человека есть судимости (особенно, если он совершил экономические преступления), то шанс получить кредит в Сбербанке стремится к нулю

Заёмщики с условной судимостью имеют немного больший шанс в получении денег, но всё-таки им будет намного сложнее, чем добропорядочным гражданам.

Все чаще сотрудники Сбербанка, отвечающие за выдачу займов, обращают внимание на то, как выглядит и как себя ведёт их клиент. Если он пришёл в отделение банка в пьяном виде, имеются подозрения в том, что он принимает наркотики, от него исходит неприятный запах, то в выдаче кредита ему будет отказано.

Недоверие сотрудников может вызвать и поведение человека

К примеру, на вопросы он отвечает путанно, излишне сильно волнуется и многое другое.

Требования к заёмщикам в Сбербанке

Основные требования, которые Сбербанк предъявляются к заёмщикам следующие:

- заёмщик должен быть гражданином Российской Федерации;

- должна иметься прописка на территории России;

- положительная кредитная история;

- наличие всех необходимых документов;

- отсутствие судимостей;

- стаж работы на последнем месте не менее года;

- возраст от 21 года до 75 лет;

Основные причины отказа в кредите перечислены в этом видео:

Где узнать судьбу и статус заявки

Для информирования клиентов о статусе уже поданного прошения используется несколько распространенных и удобных для обеих сторон каналов связи.

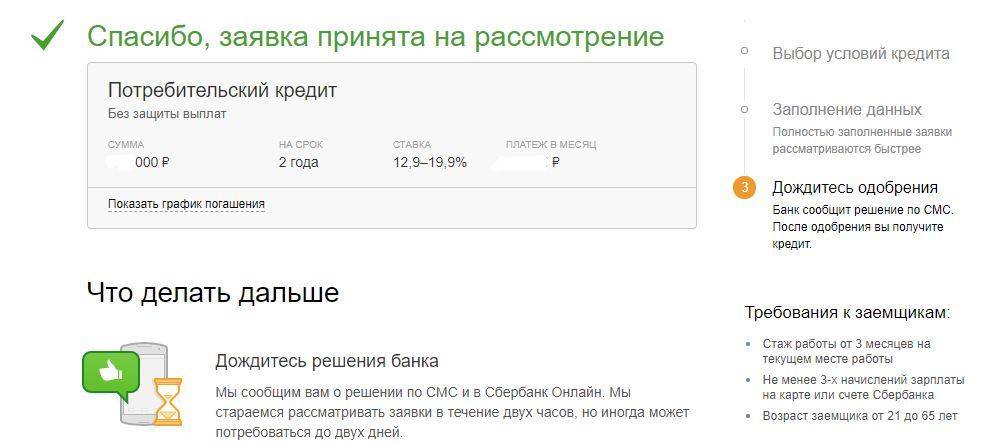

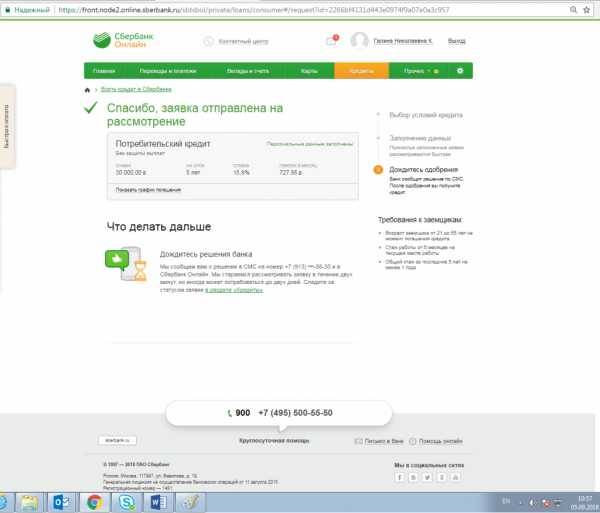

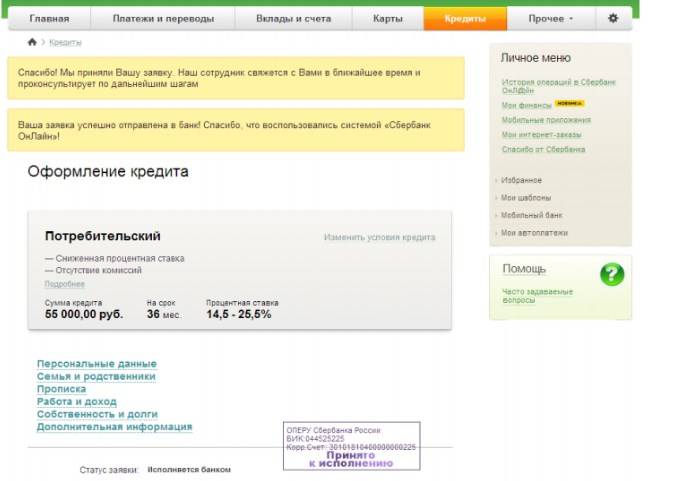

В Сбербанк онлайн

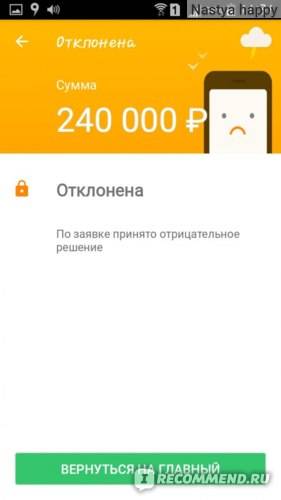

Если Сбербанк предварительно одобрил кредит, то можно оформить его в личном кабинете или в приложении. Рассмотреть предложение можно, зайдя в личный кабинет. Ответ на заявление или же его статус просматривается там же. При временном отсутствии доступа к интернет-ресурсам необходимо обратиться в офис для уточнения информации. Эти операции сопровождаются и смс-сообщением с ответом о разрешении или запрете на получение средств.

Такой способ проверки самый удобный. Он задействует автоматическую систему обработки данных и оповещения клиентов, при этом от работников требуется минимум действий, а физическое лицо своевременно получает полную и точную информацию. Ошибки в этом случае редки.

По мобильному банку

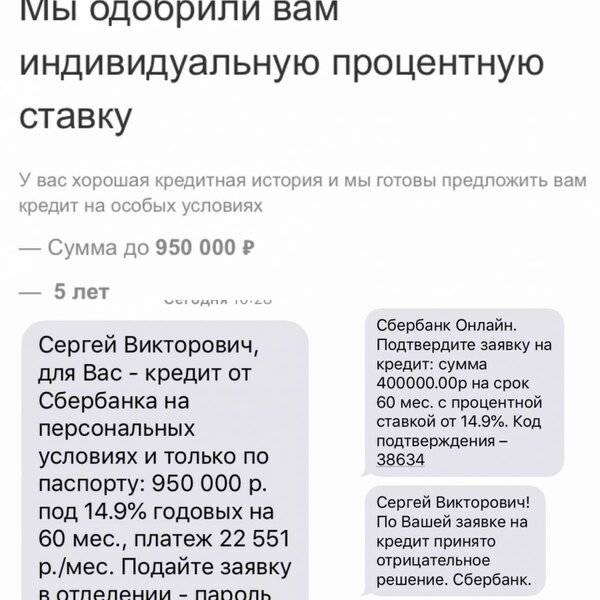

Если имеется подключение оплачиваемого дополнительно мобильного банка, то процесс пользования услугами значительно упрощается. Одобренный кредит в Сбербанке в виде спецпредложения передается действительно на телефон через смс-оповещение при подключенном мобильном банке. В этом случае приходят сведения о сумме, периоде задолженности и актуальным процентным ставкам. При этом к самому оформлению можно перейти в приложении или на сайте.

Если вам был предварительно одобрен кредит в Сбербанке в онлайн режиме, оформленный здесь же, то смс-оповещение и в этом случае будет отправлено банком. Это обязательное условие, так как подобное согласие дается на этапе оформления, и для этого не требуется подключения к мобильному банку.

По звонку на горячую линию

Горячая линия считается безопасным каналом связи с финансовой организацией. Делая звонок, следует всегда иметь при себе документ, необходимый для удостоверения личности. Тогда у специалиста не останется сомнений по поводу того, с кем он ведет диалог. Также имеется и форма обратной связи со Сбербанком на самом сайте.

По утверждению Сбербанка, узнать о статусе прошения разрешено лишь на сайте, в приложении или же при обращении в офис. Таким образом, при звонке на горячую линию сотрудник вполне обоснованно может отказать в предоставлении подобной информации по кредиту.

Личное посещение офиса Сбербанка

При временном отсутствии телефона (из-за поломки или отказа оператором в обслуживании сим-карты) или интернет-соединения нужно обратиться за информацией в офис. Здесь необходимо взять талон электронной очереди в специальном терминале. При себе необходимо иметь паспорт для подтверждения личности.

Получить кредит или проверить статус запроса можно в ближайшем отделении Сбербанка независимо от места жительства. Список отделений и банкоматов можно сформировать на сайте.

Выясняем причину отказа

Можно попытаться выяснить в Сбербанке, почему в займе было категорически отказано. Для этого необходимо обратиться в соответствующее подразделение организации и уточнить причины. В большинстве случаев отрицательное решение принимается ввиду несоответствия заемщика требованиям финансово-кредитного учреждения. Каким именно, вам, возможно, объяснят сотрудники отдела.

Но что делать, когда Сбербанк не озвучивает причину отказа? Можно попытаться проанализировать сложившуюся ситуацию самостоятельно, тщательно изучить требования банка к кредитуемым лицам, сделать запрос в Бюро КИ, проверить личную выписку оттуда.

В большинстве случаев удается самостоятельно докопаться до истины, и понять, что отрицательный вердикт вполне оправдан. Но если вы считаете, что отказ ничем не мотивирован, можно оформить письменную претензию Сбербанку через официальный портал. Время рассмотрения такого заявления – не более 1 месяца.

Почему Сбербанк мог отказать в кредите?

Причина отказа в кредите зависит от обстоятельств, которые могут повлиять на решение банка. В основном отказ от банка приходит в том случае, когда у заемщика плохая кредитная история, нет необходимого залога или у финансового учреждения отсутствует уверенность в своевременном возврате займа. Например, клиент не может предоставить банку справку о доходах или его доходы не смогут покрыть задолженность. Стоит отметить, что в некоторых случаях банки могут не просить предоставить справку о доходах или гарантировать заем соответствующим залогом. Также существуют другие причины, по которым банк отказывает в кредитовании клиента.

Причина отказа в кредите зависит от обстоятельств, которые могут повлиять на решение банка. В основном отказ от банка приходит в том случае, когда у заемщика плохая кредитная история, нет необходимого залога или у финансового учреждения отсутствует уверенность в своевременном возврате займа. Например, клиент не может предоставить банку справку о доходах или его доходы не смогут покрыть задолженность. Стоит отметить, что в некоторых случаях банки могут не просить предоставить справку о доходах или гарантировать заем соответствующим залогом. Также существуют другие причины, по которым банк отказывает в кредитовании клиента.

Причины, зависящие от банка

Иногда в банк обращаются клиенты с хорошей кредитной историей и имеют все показатели, чтобы получить большой кредит. Однако и в этом случае банк может дать отказ по следующим причинам:

- проводится смена кредитных продуктов;

- у банка недостаточно денежных средств;

- у учреждения появились текущие проблемы различного характера;

- осуществляется смена политики кредитования;

- есть проблемы с ликвидностью;

- другие проблемы у финансового учреждения.

При этом «Сбербанк» может отказывать даже зарплатному клиенту.

Причины, зависящие от заемщика

Относительно самого заемщика может быть масса причин, по которым банк отказывает в кредитовании. Отказать банк может, например, если у заемщика нет постоянной регистрации или российского гражданства, плохая кредитная история. При этом временная прописка принимается, но договор заключается на ее срок действия.

Относительно самого заемщика может быть масса причин, по которым банк отказывает в кредитовании. Отказать банк может, например, если у заемщика нет постоянной регистрации или российского гражданства, плохая кредитная история. При этом временная прописка принимается, но договор заключается на ее срок действия.

Часто отказывают, если нет официального трудоустройства, стажа в полгода на действующем месте работы или стабильного дохода. Немаловажными факторами являются: размер зарплаты, непогашенные задолженности или другие кредиты, предоставление липовых документов или судимость.

Иногда причиной отказа может служить неправильный выбор жилья, приобретаемого в ипотеку. Это связано с тем, что недвижимость является залогом на период кредитования и если заемщик не в состоянии выплатить кредит, то банку надо будет продать квартиру или дом. В этом случае стоит избегать жилья с несанкционированной перепланировкой или того, которое находится в обветшалом или аварийном доме.

Также в займе могут отказать слишком молодым гражданам или тем, которым уже исполнилось 70-75 лет.

При этом все банки не всегда охотно работают с гражданами, которые работают по специальностям, с доходом, зависящим от сезона, премий, бонусов, с нестабильным заработком или сотрудниками с профессиями, где есть большой риск для жизни.

Многие заемщики полагают, что образование не самый главный показатель для банка. Однако в финансовых учреждениях уверены, что чем лучше и выше образование у клиента, тем он надежнее.

Почему отказывают зарплатному клиенту?

Особых причин, по которым банк не дает кредит зарплатному клиенту, нет. В финансовом учреждении прекрасно видят все денежные обороты своего клиента и в случае необходимости могут списывать нужную сумму с его зарплатной карточки. В большинстве случаев заемщик получает отказ по причинам, которые описаны выше. В основном причина кроется в недостаточной заработной плате, малом сроке на действующем месте работы, отсутствие прописки, возрасте и так далее.

https://youtube.com/watch?v=RppJVVx3_5c

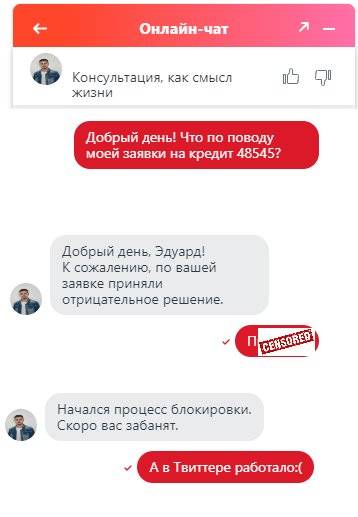

Звонит ли на самом деле банк?

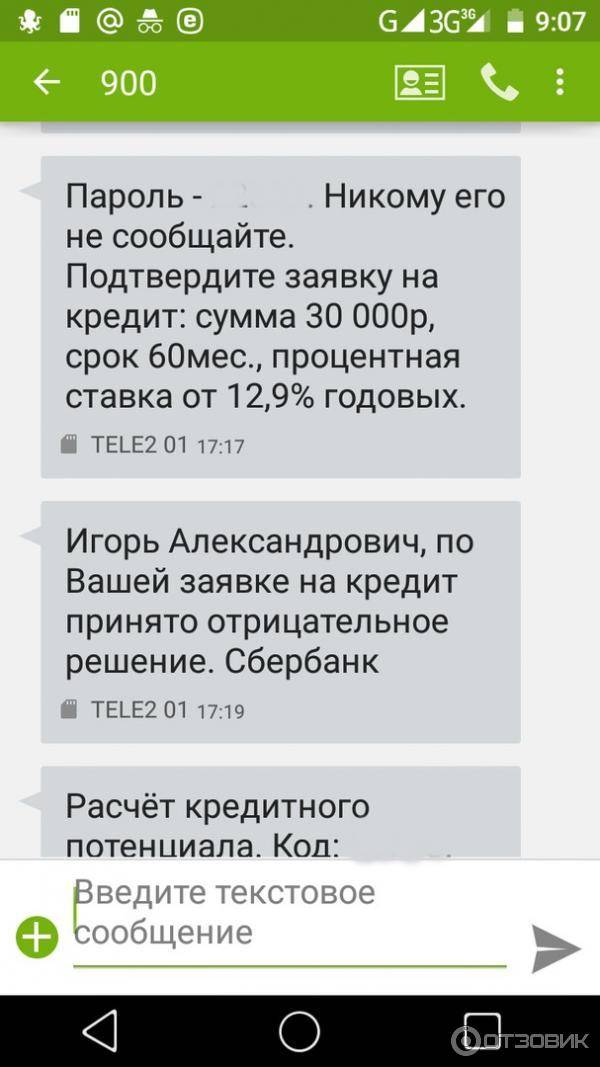

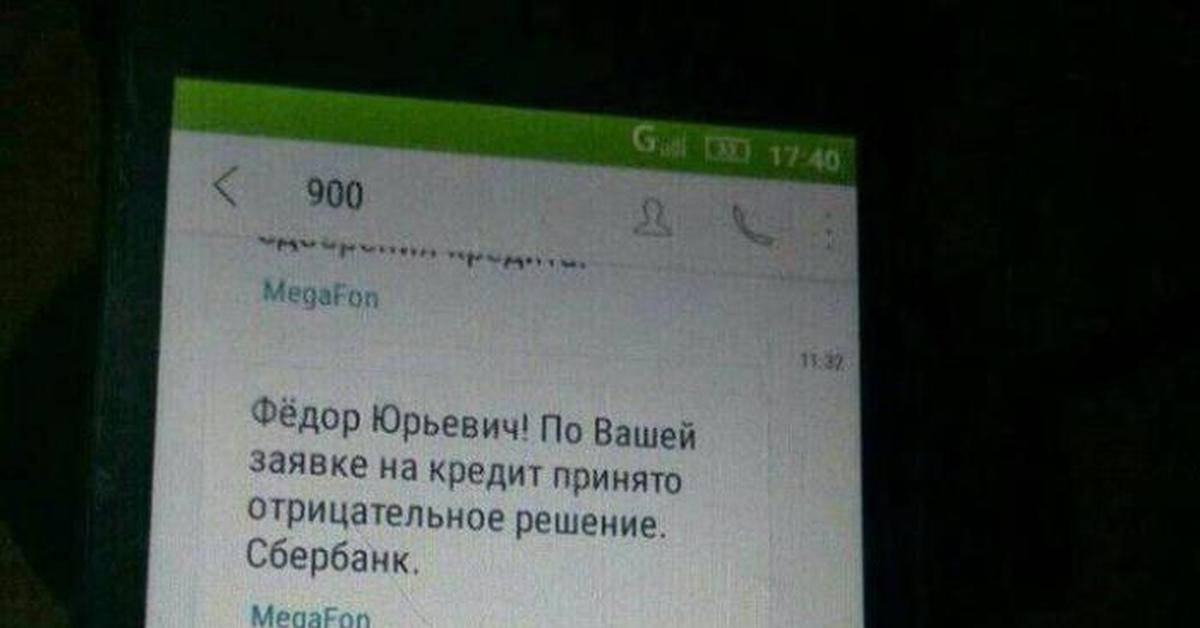

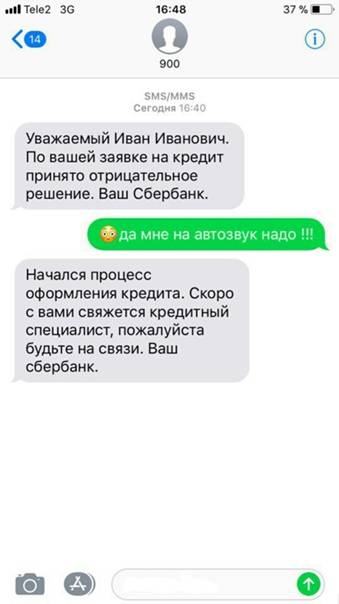

В большинстве случаев Сбербанк звонит и сообщает решение по заявке. Если вам все-таки не позвонили, на это могут быть свои причины:

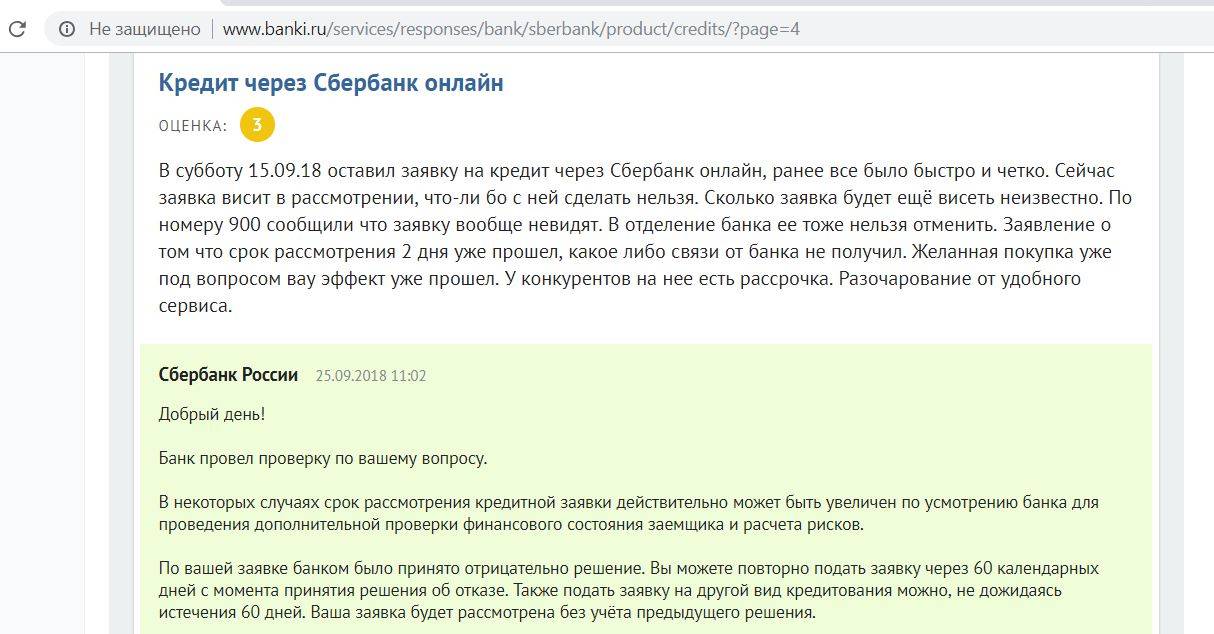

- Сотрудник не дозвонился по указанному в анкете номеру телефона. У сотовых операторов частенько бывают сбои, что до клиента невозможно дозвониться, а извещения о пропущенных звонках не приходят. Поэтому клиент даже не знает, что банк пытался связаться с ним. А не дозвонившись до заемщика, банк может изменить принятое положительное решение на отрицательное.

- Не вышел максимальный срок рассмотрения заявки по кредиту. Несмотря на то, что Сбербанк заявляет о 2-х сутках, часто этот срок достигает 5 дней, не говоря уже о залоговых займах и ипотеке.

- Телефон заемщика недоступен. Например, клиент отправился в другой город или находится в дороге, где нет сети. В таком случае Сбербанк тоже не может дозвониться до клиента и сообщить о решении

- Крайне редко банк просто забывает про заемщика. Это исключение, а не практика.

Узнать решение по заявке на кредит Сбербанка самостоятельно клиент может разными способами. Например, самый простой — обратиться в отделение банка, где была подана заявка. Второй вариант — позвонить на горячую линию по бесплатному номеру — 88005555550, связаться с оператором и получить ответ на свой вопрос в режиме разговора. Третий вариант — задать вопрос на форуме крупного кредитного ресурса, на котором постоянно «дежурят» представители банка и отвечают на вопросы клиентов.

Быть или не быть?

После всего вышесказанного может показаться, что Сбербанк – организация мелочная и вредная. На деле банк делает ставку на обязательных и честных заемщиков. Ему нет нужды работать с «сомнительными личностями» – хороших клиентов и без них хватает. Поэтому в работе с новыми заемщиками в банке царят консерватизм и жесткие правила.

Если вы опытный и хорошо зарекомендовавший себя кредитополучатель, не волнуйтесь в ожидании решения банка о вашем кредитовании. Вы обязательно получите в Сбербанке кредитную карту или выгодный кредит. Если в вашей кредитной истории не все гладко, и вы чувствуете, что стать «своим» в Сбербанке не получится – не теряйте драгоценное время и начните искать более лояльные банки, которых в нашей стране много. И пусть отказ в кредите обойдет вас стороной!

Выдадут ли 2 кредита?

В первую очередь, стоит быть уверенным в том, что никаких препятствий в договоре с банком на выдачу дополнительного кредита нет. Другой вопрос, можно ли в Сбербанке взять второй кредит на тех же условиях, не испортив свою кредитную историю?

При каждом новом обращении кредитный инспектор рассматривает все обстоятельства в индивидуальном порядке.

Итак, благодаря чему заявление на еще один займ могут одобрить?

- Хорошая кредитная история – только у тех заемщиков, кто добросовестно исполняет свои обязательства по кредитам, банк рассматривает возможность выдачи дополнительных средств. Любые просрочки и неуплаты автоматически заносят клиента в черный список должников, которым кредитная организация в последнюю очередь будет оказывать свои услуги. Впрочем, кредитную историю всегда можно исправить – обнаружив в ней ошибки и документально подтвердив свою правоту либо оформлением и своевременным погашением нескольких небольших кредитов.

- Высокий уровень доходов – Сбербанк не в праве оформлять еще один кредит на того, кто не в состоянии его вернуть. Поэтому, прежде, чем решить, можно ли в Сбербанке взять 2 кредита, клиенту стоит рассчитать, сколько процентов от совокупного дохода он готов тратить на погашение ежемесячных платежей. Документы о доходах позволят банку правильно оценить финансовое состояние своего клиента и вынести решение об одобрении заявки. Но тут есть нюанс – заявка не может быть одобрена, если общая сумма долга превысит 700 000 рублей. Кроме того, если ежемесячные платежи по обоим кредитам составят больше, чем 30% от доходов клиента, он вряд ли сможет своевременно их оплачивать.

- Правильное заполнение документов – не стоит забывать и о грамотном обращении с бумагами и предоставлении всех необходимых документов. Практически невозможно ошибиться, заполняя форму онлайн заявки, но вот для письменного обращения в банк может потребоваться образец заполнения анкеты на кредит.

Это основные критерии одобрения заявки сотрудниками банка, но, чтобы повысить свои шансы на получение займа, стоит подумать еще кое о чем.

Читайте подробности о рефинансировании потребительских кредитов в этой статье.

Существенно повышает шансы на получение средств указание в заявке цели, на которую будут потрачены средства, если эта цель отличается от той, под которую взят первый кредит. Как это работает?

Кредитный инспектор вряд ли одобрит заявку на повторное оформление автокредита, если первый еще не возвращен. Однако Сбербанку нет никакого смысла отказывать своему постоянному клиенту в получении небольшого кредита на приобретение бытовой техники.

Но если нельзя конкретно указать, для чего нужен второй кредит, идеальным вариантом будет оформление потребительского кредитного договора или займа на любые неотложные нужды.

Два кредита одновременно

Перед тем, как обратиться за заемными средствами, клиенту стоит еще раз подумать о своем решении – два кредита, пусть даже на одинаковых условиях, могут стать тяжелым бременем для семейного бюджета.

Конечно, банк не допустит, чтобы размер ежемесячных платежей у клиента превышал половину его регулярных доходов, однако оптимально, когда эти платежи не превышают трети ежемесячных поступлений в бюджет семьи.

Если же клиент намеренно скрывает от банка наличие в этом же банке кредита на иные цели, то это довольно странно и работает только против самого заемщика:

- Во-первых, перед оформлением кредитного договора банковский сотрудник обязан проверить кредитную историю, которая укажет на наличие кредита;

- Во-вторых, если из-за первого кредита клиенту отказывают в выдаче второго, то это не проявление «жадности» Сбербанка, а лишь забота о клиенте. Значит, есть какие-либо обстоятельства, которые почти наверняка помешают заемщику вернуть долг вовремя и в полном размере.

Не стоит провоцировать сотрудников банка заранее быть настроенными на отказ по заявке на кредит.

Второй для погашения первого

Иногда обстоятельства складываются так, что приходится брать еще один кредит, чтобы закрыть первый. К сожалению, вероятность того, что банк пойдет навстречу и даст его, крайне мала, здесь разумнее было бы обратиться в другую кредитную организацию.

Другими словами, получение второго кредита в Сбербанке возможно, но в этом случае условия по кредиту будут существенно более жесткими, чем были для первого займа.

Если есть возможность предоставить банку документальные свидетельства того, что получение второго кредита действительно необходимо (например, тяжелая болезнь), то стоит ей воспользоваться.

Условия для кредитных карт Россельхозбанка описаны в этой статье.

Подробности о снятии наличных с карты Тинькофф читайте в этой статье.

Причины отказа при подачи заявки на кредит онлайн

Если вы дадите неверный номер телефона, то сотрудник кредитного отдела не сможет с вами связаться. Следовательно, заявка аннулируется.

| Дорогие посетители! На сайте предложены типовые варианты решения проблем, но каждый случай индивидуален и имеет свои нюансы. |

| Если вы хотите узнать, |

Звонок может быть в любое время рабочего дня. Звонок банк будет выполнять только три раза, потому нужно находиться в зоне покрытия связи и всегда иметь возле себя телефон. асто ошибки допускаются при заполнении идентификационного кода. Он состоит из десяти цифр.

Если в заявке указывается ИНН, то нужно очень внимательно заполнять соответствующее поле, так как оно является очень важным.

Почему отказали в ссуде и когда отправлять повторное заявление

Если вы направили прошение на просьбу выдать деньги и получили отрицательный ответ, не расстраивайтесь. Есть пути преодоления трудностей. В зависимости от того, насколько срочно необходимы материальные средства, существуют варианты действий после отказа, которые различаются по периоду.

Существует 2 возможных варианта:

- отказали ввиду несоответствия;

- человек направил заявление на заем, но его не устроили одобренные условия.

В первом случае всё ясно. Банк отказывает по разным причинам, устранив которые вы можете отправить второе прошение. Во втором случае не все однозначно. Если произошло одобрение, но не устроили параметры (срок, процентная ставка, сумма), тогда повторная заявка повлечет за собой отрицательное решение по обоим прошениям.

Прошение проходит 3 стадии проверки:

- автоматическая система осуществляет проверку на соответствие минимальным требованиям;

- далее, она попадает к менеджеру, который оценивает историю;

- в заключение претендент проходит проверку сотрудниками СБ на факты нарушения закона.

Если банк отказал или предложил неудовлетворительные условия, важно узнать, через сколько можно подать заявку после факта отказа. Необходимо учитывать причины и стараться их устранить

Распространенные поводы отказов

Если не устранить причину первого несогласия, то гарантированно заполучите второе. Наиболее вероятные мотивы:

1. Низкий кредитный балл. Это специальная оценка (балл), которая присваивается претенденту или действующему клиенту. Она зависит от ряда параметров:

- количество полученных ссуд и общая сумма;

- задержки в выплатах или досрочные погашения;

- семейное положение (наличие супруга, детей и иждивенцев);

- официальный уровень дохода;

- наличие постоянного места работы.

2. Параметры, отражающие финансовое положение (своевременность оплаты услуг ЖКХ, наличие долговых обязательств другого рода, алименты и пр.)

3. Наличие судимости или судебные разбирательства.

4. Несоответствие требованиям банка. К пункту относится недостаточный или чрезмерный возраст, отсутствие гражданства и прописки в месте присутствия банка.

5. Техническая ошибка. В банке работают люди, которые могут совершить ошибку. Ошибочно поверить КИ полного тезки и пр. К сожалению, даже если отказ на кредит в Сбербанке произошел по данной причине, то, тот факт, через какой срок можно подать повторное заявление, не изменится.

6. Обнаружение факта подлога. В заявлении необходимо указывать исключительно правдивую информацию. Обмануть систему не получится. Бывают ситуации, когда человек непреднамеренно это делает (в графе дохода указывает «серую» часть зарплаты и т.д.).

Большинство из вышеперечисленных критериев можно обратить в свою пользу.