Реальное положение вещей

Александр Шустов, руководитель «Мани Фанни», высказал предположение, что среди пользователей смартфонов Apple далеко не все владеют телефонами последних моделей. Поскольку дорогой айфон может быть куплен в кредит, факт его наличия не свидетельствует о материальном достатке заемщика. Он также добавляет, что в России существует нелепая тенденция покупать в кредит дорогие гаджеты, чтобы продемонстрировать другим людям высокий уровень благосостояния, который на самом деле таковым не является.

Специалисты других кредитных онлайн-сервисов соглашаются, что в действительности нельзя точно определить доходы заемщиков, поскольку в анкете они могут указывать не совсем правдивые данные, завышая размеры зарплат.

А вот Сергей Седов, гендиректор сервиса «Робот Займер», придерживается мнения, что заемщики на самом деле стали финансово более состоятельными и ответственными. По его словам, число постоянных клиентов компании увеличилось примерно до 80%. Это означает, что заемщики научились финансовой дисциплине, адекватно планируют свой бюджет и могут вовремя отдавать долги, не допуская просрочек. Все это ведет к росту материальной обеспеченности.

В связи с более жестким регулированием кредитного рынка у микрофинансовых организаций появилось больше возможностей обнаруживать недостоверные данные о доходах клиента. В свою очередь, это позитивно отобразилось на качестве онлайн-заемщиков.

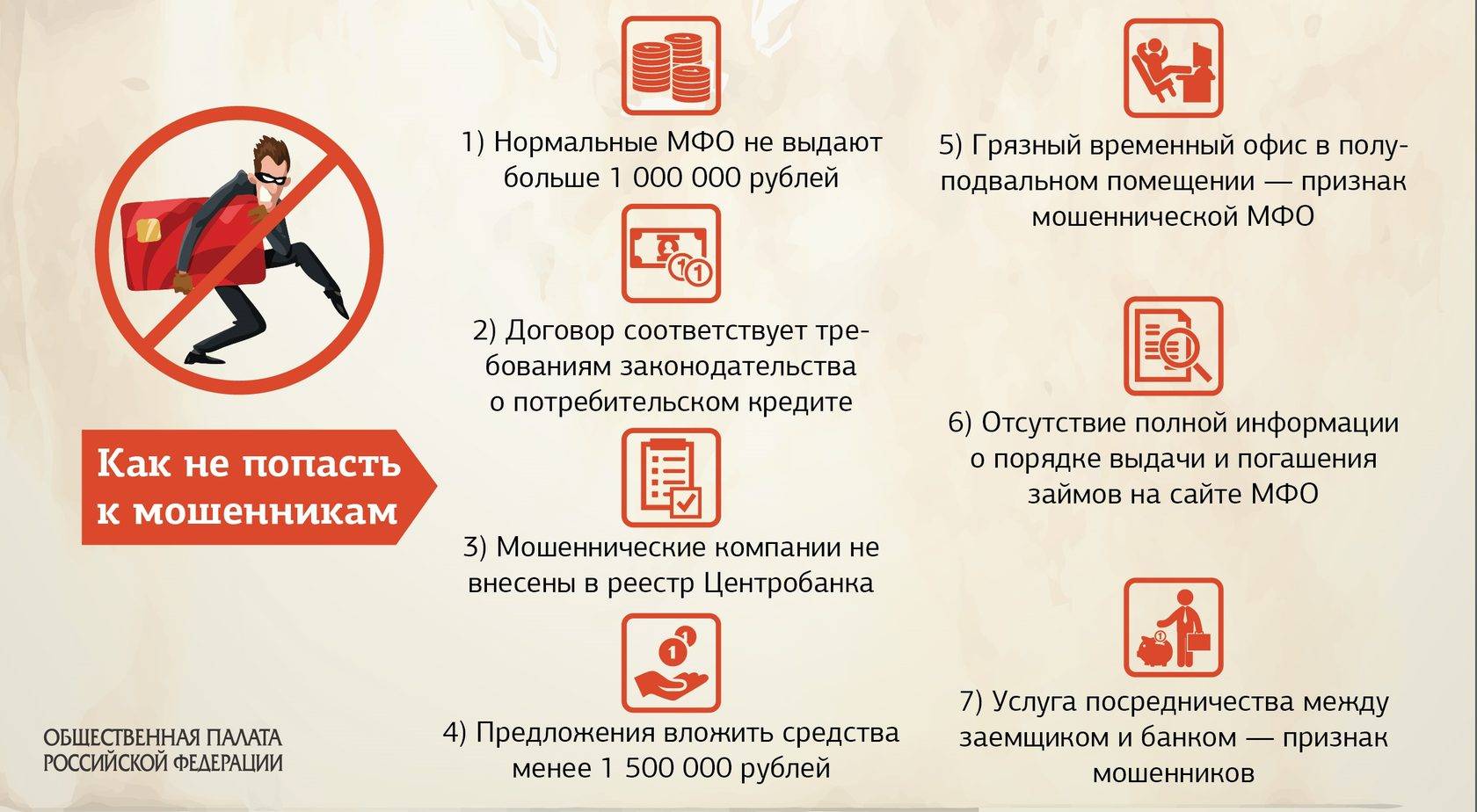

Как не попасть на удочку микрофинансовой организации

Работая в рамках закона, МФО обожают уловки, которые иногда приводят невнимательных людей к большим неприятностям.

- Самое распространенное жульничество связано со временем. Конторы обещают микрозайм за 5-20 минут, на деле одобрение заявки растягивается на 1-3 дня. Средства также не зачисляются мгновенно, а поступают в течение 1-3 рабочих дней. В итоге получение денег растягивается на неделю. В то же время проценты считают с первого дня.

- На втором месте спекуляции на процентной ставке. На главной странице компании кредитное предложение выглядит выгодным, на деле – ставка в 2 раза выше заявленной. Также проблематичным оказывается погашение раньше срока (при досрочном внесении платежа проценты все равно взимаются за полный срок кредитования).

- Предоставляя удобные условия получения финансовых средств (онлайн, на Kiwi Кошелек, на карту Сбербанка) организация делает неудобными способы погашения срочного займа. В итоге клиент сталкивается с тем, что внести деньги сложнее, чем их получить. Это выгодно организации, ведь любая просрочка обрастает штрафами. Кроме того, период погашения разбивают на части (раз в неделю, раз в две недели), предупредить об этом также иногда «забывают».

- Почти все учреждения успокаивают клиента тем, что если он не успевает погасить кредит, у него будет право пролонгации договора. При этом забывают предупредить, что за продление срока возврата берут комиссию – иногда больше, чем процент за кредит.

Сага об идеальном сотруднике

Идеальный сотрудник Быстроденьги — женщина или мужчина от 18 до 35 лет со средне-специальным образованием. Имеет опыт работы в продажах финансового сегмента от полугода. Умеет грамотно разговаривать и четко формулировать свои мысли, работать за компьютером. Важными качествами сотрудника также являются обучаемость, способность работать с большим объемом информации, ориентация на результат и внимательность к деталям. Вместе с тем, персонал должен быть клиентоориентирован.

Любая компания вне зависимости от рода деятельности мечтает о компетентном, порядочном и инициативном сотруднике. Если говорить о Webbankir, пожалуй, к этому перечню стоит добавить финансовую грамотность и интерес к ИТ-продуктам.

Реструктуризация

С помощью реструктуризации можно

изменить условия микрокредита, в результате чего возвращать долг станет проще. В теории МФО вообще может законно списать долги вместе

с начисленными процентами и штрафами, однако всерьез рассчитывать на такой

сценарий не стоит. Лучше постараться согласовать реальную схему снижения

долгового бремени и рассмотреть предложение кредитора, если такое поступит. Реструктуризация

возможна в нескольких формах: продление сроков, уменьшение ставки процента, частичное

или полное списание пеней и штрафов.

Многие микрофинансовые компании идут

навстречу и рассматривают просьбы о реструктуризации, если заемщикам удается

предоставить документальные доказательства неблагоприятного события, ставшего

причиной неисполнения обязательств. К примеру, при потере работы это может быть

трудовая книжка с соответствующей отметкой.

Жестокая правда о совсем не «микро» займах

Микрофинансовые организации «помогают» людям влезать в долги, вводя их в заблуждение низкой процентной ставкой. К примеру, в объявлении указана ставка 1% от суммы кредита.

Но мало кто вникает, что 1% начисляется за каждый день пользования средствами. Расчет делается на то, что потенциальный клиент не станет вчитываться в договор. Выходит, что низкая ставка 1% выливается в 365% годовых. И это без учета комиссий за обработку запроса и перевод средств.

Рассмотрим схему на примере. Вы взяли 20 000 рублей на 15 дней. При ставке 1% ежедневно начисляется 200 рублей. Сумма символическая, но на дату погашения займа набежит 3000 рублей, и отдавать придется уже 23 000. Это при своевременном возврате средств.

Если же вы не сможете вовремя рассчитаться, можно обратиться в МФО с просьбой продлить срок. Большинство компаний идут на уступки и переносят дату внесения платежа, если заемщик погасит проценты, начисленные на дату закрытия договора.

Но они продолжат капать на оставшийся долг. Таким образом за несколько месяцев 20 000 превратятся уже в 32000. И, что самое интересное: в случае просрочки или неполного погашения кредита вам не будут звонить сотрудники МФО с напоминаниями о долге.

Изначальная цель компании — дать минимальную сумму и получить максимальную прибыль, поэтому о своем разросшемся долге вы можете узнать только через пару лет от судебных приставов.

Главная информация

После введения некоторых изменений в законодательство, а также более тщательного контроля за деятельностью МФО, институт начал приобретать более привлекательный вид.

Данные факторы впоследствии могут стать причиной к тому, что в глазах общества микрофинансовые организации будут выглядеть как полноправные члены кредитной системы, а не как фирмы, стремящиеся «обобрать» своих клиентов, не имеющие никаких ограничений.

Основные понятия

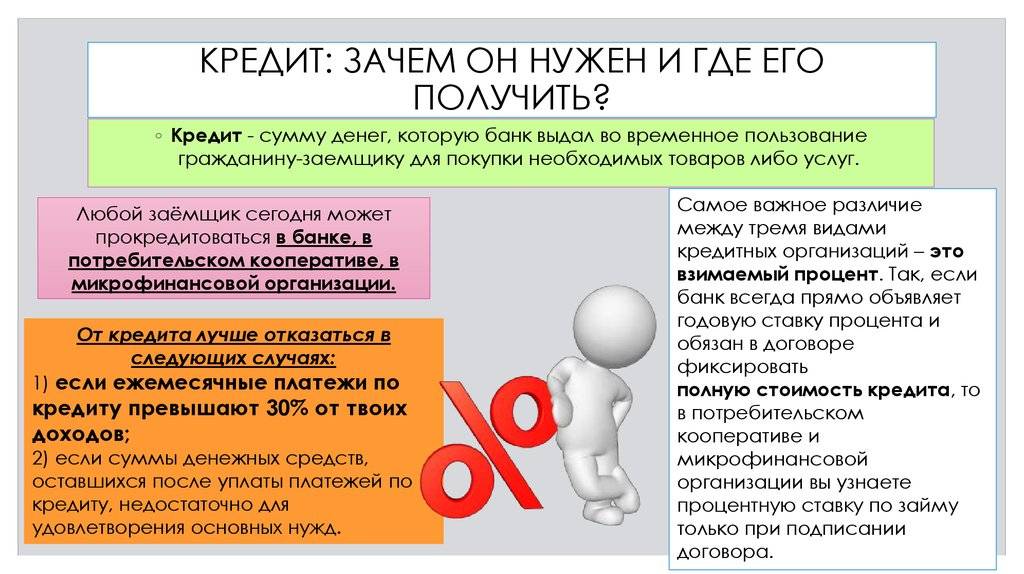

Заёмщик при этом принимает предмет договора и обязуется вернуть его в соответствии с условиями договора (в обозначенный срок, с указанными процентами и так далее).

Под микрофинансированием понимается деятельность, связанная с выдачей займов физическим и юридическим лицам на определённых условиях, оговоренных в законодательстве.

В соответствии с относительно недавними корректировками законодательства все МФО разделяются на микрофинансовые компании и микрокредитные компании.

Разница заключается в ограничениях, существующих для каждого типа. Микрофинансовые компании — более крупные, имеющие больший штат и активы, поэтому и предельные суммы выдаваемых ими займов несколько выше.

Какую ответственность несет заемщик

Граждан, имеющих долги по микрозаймам, можно условно разделить на две категории:

| Задолженность не возвращается | По независящим от заёмщика причинам |

| Невозврат задолженности | Производится по воле должника |

Деление действительно условно, так как в большинстве случаев займодавца не будут интересовать причины отсутствия платежей.

В некоторых случаях условия займа написаны языком, понять который может лишь профессиональный юрист.

Суть порой несправедливых условий микрозаймов заключается в существенном риске со стороны таких компаний.

Организации выдают займы фактически без каких-либо проверок и требований, поэтому стремятся компенсировать высокий процент невозврата существенными ставками.

Микрофинансовые организации прибегают к следующей последовательности действий при возникновении просрочек:

- Звонок и проведение беседы с должником.

- Направление письменной претензии.

- Выезд к должнику для проведения беседы.

- Реализация долга по договору цессии или подача дела в суд.

- В случае судебного производства, далее следует исполнительное производство.

Займодавец может продать долг, а может и привлечь коллекторов в качестве агентов, которые будут осуществлять действия по возврату займа без замены стороны.

Последствия невозврата долга для заёмщика могут быть следующие:

- Рост суммы задолженности в зависимости от условий договора.

- Передача дела коллекторскому агентству.

- Принудительное взыскание задолженности (только после начала процедуры исполнительного производства).

Представители МФО и коллекторы часто прибегают к практике запугивания, угрожая должникам ответственностью за просрочки, однако предел процентных ставок на данный момент имеет некоторые ограничения.

Уголовная и административная ответственность в случае, когда должник не скрывается сам и не прячет своё имущество, не противодействует органам власти (например, службе приставов при выполнении её представителями своих должностных обязанностей) возникнуть не может.

Правовая база

Законодатель также издал специализированный правовой акт, содержащий основы микрофинансовой деятельности, понятие микрофинансовых организаций, их права, обязанности, пределы их деятельности и иные вопросы, так или иначе затрагивающие микрофинансирование..

Немаловажным считается ФЗ «О потребительском кредите (займе)». Он содержит условия о полной стоимости займа, о некоторых правах и обязанностях сторон, не указанных в иных актах и некоторые другие вопросы.

Они в некоторой степени разъясняют правовые акты и чётко определяют позицию власти по многим вопросам.

Почему микрозаймы так популярны?

Никто из нас не

застрахован от чрезвычайных ситуаций. Как быть, если у вас возникла срочная

необходимость в деньгах, а до зарплаты еще долго? Именно в таких случаях на помощь приходят микрофинансовые организации,

ведь получить в них займ намного проще и быстрее, чем оформить кредит в банке. К

тому же, размер микрозайма обычно составляет от 1000 до 30000

рублей, что удовлетворяет большинство важных потребностей, в трудные с

финансами времена.

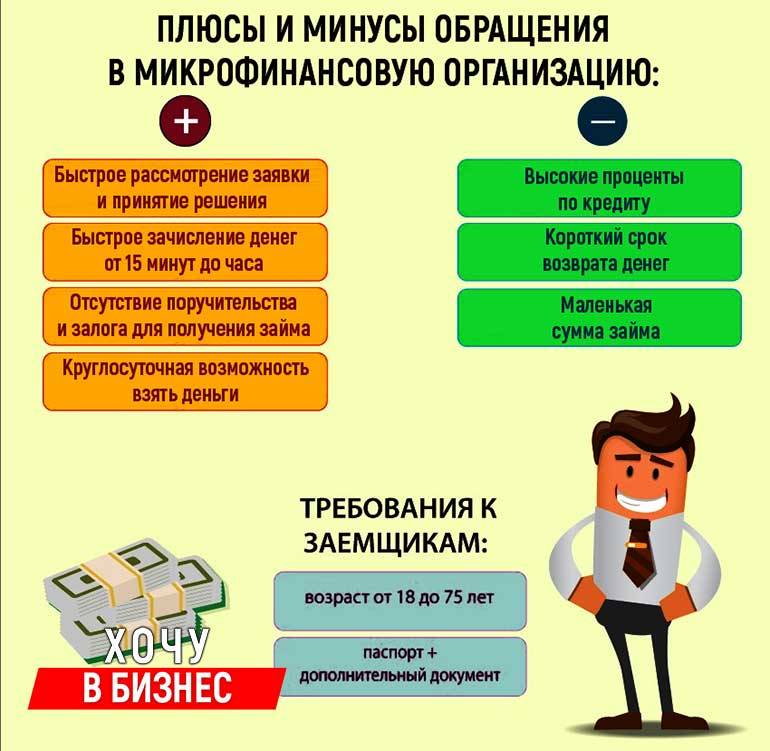

Плюсы микрозаймов

Самое главное преимущество заключается в том, что получить микрозайм в МФО очень просто. Независимо от того, каков ваш официальный уровень доходов, и какая у вас кредитная история. Микрофинансовую организацию волнует лишь наличие у вас паспорта с регистрацией в Российской Федерации и ваш возраст. К слову, в отличие от банков, МФО лояльнее относятся к возрасту заемщиков.

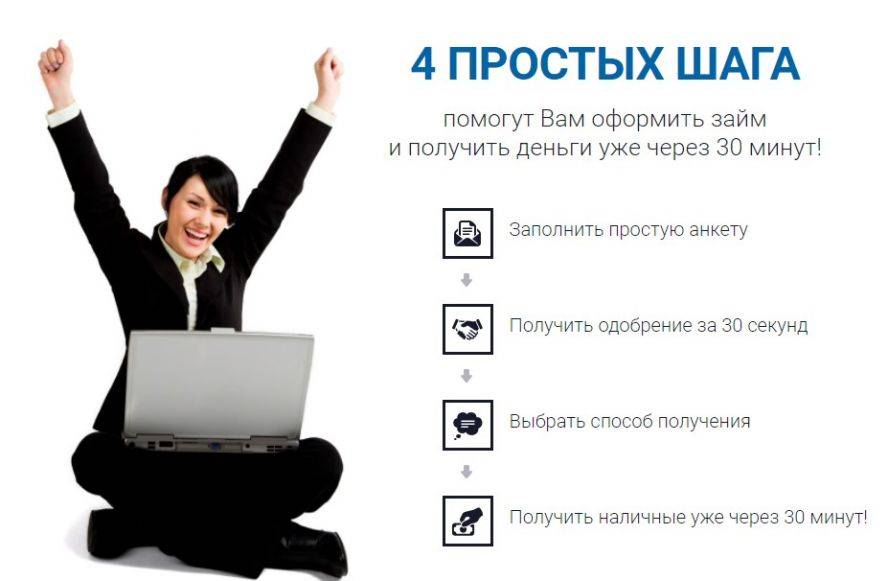

Еще один плюс – это скорость

выдачи денег. Решение о выдаче в большинстве МФО принимается в течение 1-15

минут. После этого клиент получает деньги любым удобным для него способом:

- Наличными ( в

отделении организации); - На банковскую

карту; - На банковский

счет; - На

электронный кошелек.

В 85% случаев микрофинансовые

организации одобряют заявки на заем, поэтому шанс, что вам откажут — очень мал.

Но если вы уже приняли решение брать микрозайм, не спешите делать резкие выводы, так как у МФО

есть и серьезные минусы.

Чего не следует делать, если набрал много микрозаймов

В ситуации, когда заёмщику нечем платить микрозаймы, категорически не рекомендуется бездействие. Если ничего не делать, то проблема будет только усугубляться, на манер болезни. Кроме того, противопоказано и «самолечение», когда заёмщик принимает не согласованное с МФО решение погашать долг по своему усмотрению в части сроков и размеров выплат.

Оба варианта будут иметь негативные последствия, поскольку за нарушение обязательств предусматриваются штрафные санкции, да и проценты продолжат начисляться. В результате долги будут нарастать, и разрулить ситуацию окажется сложнее. Поэтому правильным будет взвесить и использовать возможности, которые имеются к услугам должника. И не все из них требуют обращения в МФО.

Особенности микрокредитования

Большинство микрофинансовых учреждений обладают одним существенным преимуществом — простотой оформления займа. Но, какими бы заманчивыми не были бы условия, каждый клиент должен понимать, что любые финансовые организации не будут делать поблажек и идти на встречу заёмщику, если это не выгодно. Микрокредит может быть выгодным только в том случае, если человек знает, что он отдаст его вовремя.

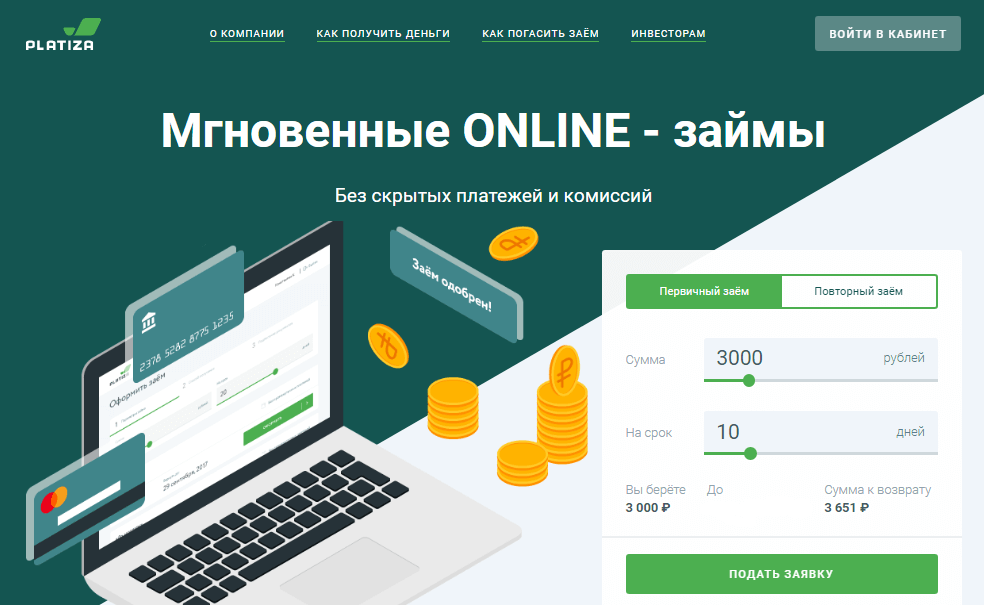

Многие микрофинансовые организации (далее МФО) предлагают начать с заполнения заявки онлайн. Далее, если займ будет одобрен, клиенту предлагают прийти в офис или получить средства на карту. Это один из самых быстрых способов получения денег в кредит. С момента отправки заявки до зачисления средств на карту часто проходит всего 5 минут. Кроме этого, получить одобрение на займ в МФО гораздо легче, чем в банке.

В интернете микрозаймы заняли довольно хорошие позиции. Сайтов, которые готовы дать в долг только предъявляя паспорт множество. Вот самые надёжные:

Иногда, такие компании выдают займы даже тем гражданам, у которых уже есть просрочки в других организациях или плохая кредитная история. Единственное, что для этого понадобится, это фото или отсканированные страницы паспорта, фотография заемщика и 2 других документа на выбор. Для подтверждения платежеспособности клиента, представители компаний иногда звонят работодателям, друзьям или родственникам человека.

Таким образом они получают информацию о добросовестности будущего клиента, месте его работы и размере заработной платы. Если в процессе заполнения заявки будет указана недостоверная информация, в выдаче займа откажут. Также это может произойти в случае, если представитель организации не сможет дозвониться к работодателю или родственнику по оставленному номеру телефона. Чтобы этого не произошло, рекомендуется заранее предупреждать людей, чьи контакты будут оставлены в заявке.

Прежде чем принять окончательное решение о получении микрозайма, рекомендуется учесть недостатки данной разновидности кредитования. Если займ будет выплачен вовремя и при этом заемщик берет его в конкретной организации впервые, возможно ему не придется платить даже минимальные проценты. Также существует специальная система бонусов для клиентов, которые всегда возвращают кредиты своевременно. Но, если не вернуть деньги в срок, придётся столкнуться с большими штрафами.

Где быстро взять деньги в долг

Обращение в суд или банкротство

Крайним случаем, когда другие варианты не

сработали, становится обращение в суд. Заемщик может попросить признать сделку

недействительной или хотя бы снизить долговые обязательства. Такая просьба

должна иметь документальное обоснование — документ, подтверждающий наступление

форс-мажорного события (сокращения на работе, тяжелой болезни). Шансы на

положительный исход будут зависеть от того, насколько обоснованными выглядят

доводы.

Когда вероятность справиться с выплатой

долга стремится к нулю, можно пройти процедуру банкротства. Но это предполагает

определенные последствия. Заемщик портит свою кредитную историю, лишается права

брать деньги в долг и занимать хорошие должности в течение 5 лет.

Помните, что долги не являются приговором.

Если заемщик хочет найти ответ на вопрос: «Как вылезти из микрозаймов?» — он всегда его

находит.

Как все началось

Здравствуйте, меня зовут Арина, фамилия моя Шаманская. Хотела бы вам рассказать свою историю о том, как «вляпалась» в микрокредиты и к чему это все привело в итоге.

Работа в большом городе

Небольшая предыстория. Мне 23 года, всю жизнь провела в пригороде Санкт-Петербурга, там училась и работала. Но однажды решила, что надо расти и перебираться в большой город, ведь там все деньги обитают. Сказано – сделано.

Долго искала подходящую работу, чтобы платили больше денег, чем на предыдущей. Устроилась работать мерчендайзером с заработной платой 50 тысяч рублей (большие деньги, если раньше максимум было 30000). Только вот нужно было каждое утро ездить на своей машине в город, а потом еще и по точкам, где были магазины.

Санкт-Петербург.

Финансовые проблемы и первые займы

Первое время денег хватало на жизнь, но беда пришла, откуда не ждали. Мой молодой человек, с которым мы живем вместе, остался без работы и оплаты своего труда, а мне стали задерживать заработную плату, причем надолго. Доходило до того, что задерживали деньги и более чем на месяц.

Поначалу я просила в долг у мамы и друзей, потом уже просить было некого, мне все начали отказывать, ведь людям тоже нужно на что-то жить и они мне не обязаны постоянно помогать…И решила я взять заём (на свою голову) без процентов (сказка, а не условия, – подумала я) в «Екапусте», где прямо на главной странице предлагается взять заём без процентов, якобы купон на скидку предоставляют, причем условия выбираешь сам – хочешь, возьми заём на две недели, хочешь – на несколько дней, и еще раз напомню, что это все без процентов вообще. Мне одобрили сначала 3 тысячи и я их сразу же положила обратно в личном кабинете, чтобы дали больше денег. Так и вышло, мне предложили взять уже 8 тысяч. Их то я уже и стала тратить, причем довольно активно. Погашала и брала заново, уже суммы все больше и больше.

Вот так и я попала в капкан.

Мнение руководства

В интервью нашему порталу директор по управлению персоналом ГК Eqvanta (в состав группы входят МФК «Быстроденьги», МФК «Турбозайм») Ольга Филиппова подчеркнула, что каждый десятый кандидат на трудоустройство кредитуется в их компании. Конечно, среди действующих сотрудников этот показатель скромнее. Ведь возможность взять заем внутри компании появилась у них только в текущем году. Услуга доступна для персонала на стандартных условиях.

Сотрудники Webbankir довольно часто берут займы в «родных пенатах». Во-первых, для них действует пониженная процентная ставка. К тому же система Webbankir отличается комфортным функционалом. Заемщик может получить деньги в любом месте и в любое время. Единственное условие – доступ в интернет. Директор по развитию компании Денис Сидоров признался, что сам периодически пользуется сервисом. Например, однажды на прогулке он совершил спонтанную покупку и купил сыну велосипед.

Как подчеркнул один из топ-менеджеров «Честное слово» Альберт Мицевич, сотрудники МФК точно пользуются услугами банков. А вот оформляют ли они срочные займы, сказать сложно. Скорее всего, нет. Зарплата на карты работников поступают регулярно и без задержек. Поэтому персонал может планировать финансовые потоки без привлечения заемных средств. Специальных условий на получение микрозаймов для персонала нет, все на общих основаниях. Читайте здесь, каким заемщикам рады в МФО?

Какие меры МФО применяют к должникам, если они не платят микрозаймы

Имеют ли право коллекторы звонить, приезжать домой или на работу, описывать имущество? Что делать, если вам нечем платить по кредиту? Как только вы просрочили платеж, МФО сразу начинает начисление пеней. Уже на следующий день представитель кредитора может звонить должнику, узнавать о причинах неуплаты долга. Он будет интересоваться, когда будет закрыт долг. Звонки будут продолжаться до того момента, пока долг нет будет погашен.

Обычно МФО не долго церемонятся с должниками, которые наотрез отказываются платить, и довольно скоро передают дело коллекторам. Многие микрофинансовые организации сотрудничают с коллекторами, которые применяют к должникам незаконные методы взыскания. Банки в своем большинстве заботятся о собственной репутации, МФО же применяют в работе другие принципы. Но, опять же, это актуально не для всех компаний, крупные игроки все же применяют более щадящие методы к должникам.

Если МФО привлекло коллекторов, к должнику могут применяться различные незаконные методы:

- бесконечные звонки должнику, его родственникам и на работу;

- визиты на дом к должнику или по месту его работы;

- нелицеприятные надписи на доме, в подъезде, не двери в квартиру;

- распространение листовок, дискредитация гражданина в лице соседей;

- порча глазка и замка, царапанье машины, перерез проводов, порча иного имущества;

- угрозы, психологическое давление и даже физическое воздействие.

Если к вам применяются незаконные методы взыскания долга, обращайтесь в правоохранительные органы, вызывайте полицию по факту нарушения коллектором закона. Заявления можно подавать в полицию, прокуратуру, Роскомнадзор.

Особенности микрозаймов

Микрозаймы – это небольшие кредиты, которые выдаются по упрощенной схеме на короткий срок. Они позиционируются как «деньги до зарплаты» (payday loans), чем и привлекают потенциальных заемщиков.

Если нужна крупная сумма средств на покупку квартиры, машины или потребительские нужды, тут альтернативы банковскому кредиту практически нет. Но если речь идет о небольшом сроке, то микрозаймы являются более привлекательными.

И суть не только в минимальном пакете документов. Микрофинансовые организации выдают деньги практически каждому, в том числе заемщикам с плохой кредитной историей, текущей просрочкой и наличием других стоп-факторов.

Большая часть МФО предлагает дистанционное оформление. То есть, получить деньги можно в течение нескольких минут, не выходя из дома или офиса. Мы рекомендуем иметь дело с проверенными и надежными микрофинансовыми организациями, список которых расположен чуть ниже.

Как получить микрозайм.

На сегодняшний день ни один человек не испытывает недостаток рекламы. Столбы, остановки, почтовые ящики и даже странички сайтов в сети интернет просто пестрят предложениями и побуждают человека обратиться за деньгами до зарплаты именно к ним. Рекламодатели уверяют, что только у них самые выгодные условия предоставления микрозаймов. Так как же сделать правильный выбор?

Если все-таки возникла необходимость в получении микрозайма, то нелишним будет знать, то, что обращаться нужно только в специализированные организации или в банки. Самыми проверенными МФО на российском рынке являются: Домашние деньги, Мигкредит, Viva деньги и т.д. Обратившись в такую организацию, клиенту будет предложено заполнить соответствующую анкету, в которой нужно указать:

- Ф.И.О, дату рождения, возраст;

- Место регистрации;

- Место жительства;

- Место работы;

- Средний месячный доход;

- Контактные данные и т.д.

Каждая микрокредитная организация выдает денежные средства согласно своим условиям. Не остается без внимания и возраст клиента. Например, одни не выдают деньги пенсионерам, а другие напротив относятся к ним более лояльно. Поэтому перед заполнением анкеты необходимо задать как можно больше вопросов, чтобы исключить неприятные моменты в последующем.

После того, как анкетные данные будут внесены в клиентскую базу, понадобиться небольшое количество времени, для того, чтобы было принято решение о возможности выдачи займа. Многие МФО в своей практике просят от клиента второй документ. Им может быть как действующий загранпаспорт, так и права водителя и даже СНИСЛ. Наличие таких документов позволяет кредитору лучше понять платежеспособность заемщика.

Личное присутствие в офисе микрокредитной организации – это далеко не единственный способ получения займа. Все большую популярность приобретают так называемые онлайн займы. Все что нужно активному пользователю сети интернет – это зайти на нужный сайт, заполнить соответствующие поля, и приложить сканы необходимых документов. И в случае положительного решения деньги могут поступить на карту моментально.

Онлайн займы получили свое признание по ряду причин:

- Можно получить деньги не только не выходя из дома, а даже в прямом смысле не вставая с дивана;

- Отсутствие очередей;

- Удобство и простата получения услуги.

Кроме того вносить деньги по кредитному договору также можно несколькими способами:

- Обратиться непосредственно в ту организацию, где микрозайм был получен;

- Произвести оплату через интернет. На сайтах МФО клиентам предоставляется такая возможность. При наличии денежных средств на банковской карте, можно произвести оплату, находясь в любой точке земного шара;

- Через систему WebMany, или Kivi кошелек. На таких кошельках обычно размещают электронные деньги, которыми без труда можно оплатить разные услуги, покупки и даже купить АВИА или ЖД билеты.

- Еще один не менее удобный способ внесения денег по микрозайму – это оплата с помощью телефона. Если баланс номера телефона позволяет заемщику осуществить платеж, то он может списать их в счет погашения долга.

Все онлайн платежи проводятся в безопасном режиме, однако не стоит забывать о мерах предосторожности. Тем более что количество мошенников неуклонно растет

Самый лучший способ для осуществления платежей с карты банка – это пользование специальными виртуальными картами, которые выпускаются именно для таких целей.

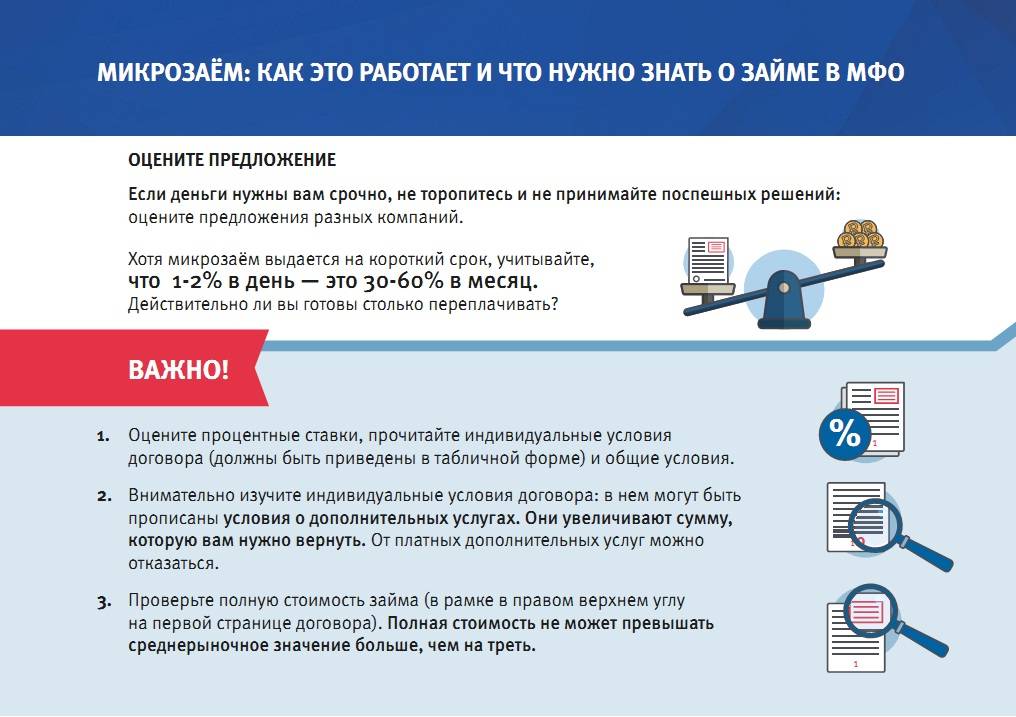

Какая опасность кроется в договоре микрозайма

Все ваши отношения в качестве заемщика с МФО регламентируются в договоре микрозайма. Самые «скользкие мометы» которые и опасны для заемщика завуалированны множеством терминов и написаны мелким шрифтом. Договоры всегда скучные и нудные, не каждый хочет их читать и проще доверять улыбчивому сотруднику МФО. Все неприятное в отношениях с микрозаймами было прописано в договоре, который вы обязаны были прочесть и подписали. На этом этапе винить можно только себя. У вас нет имущества в собственности; работы, богатых знакомых и друзей, плохая кредитная история и куча долгов в банках и других МФО? Но вы счастливы, что очередная МФО вам дала займ? Почитайте комментарии таких как вы к статье рефинансирования микрозаймов и судебной практики по микрозаймам. Теперь вы поймете, что риск быть должным большие суммы скует ваш привычный уклад жизни.

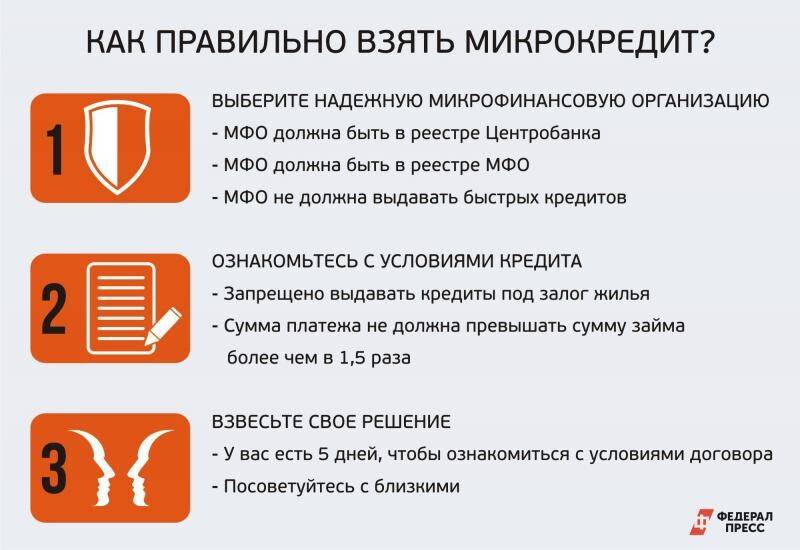

Когда вы твердо решили, что без микрозайма вам не обойтись, обязательно полностью прочтите договор микрозайма и если, что-то не понятно — спросите у сотрудника МФО! Пусть это понимание договора займет час-два, это ваши деньги и снижение рисков по микрозайму!

Многие уверенны, что если они не подписывали договор собственной рукой и брали займ онлайн, то и договор не действителен. О как они ошибаются, электронная подпись имеет такую же юридическую силу, как и договор займа подписанный собственной рукой. Для тех кто не знает, давайте разберемься, что такое электронная подпись в договоре микрозайма. Опасно не брать микрозайм а опасно быть не грамотным с МФО.

Снижайте риски при займе:

- Вы можете обратиться в несколько МФО и сравнить условия займов;

- Вы можете посмотреть заверенную копию свидетельства о регистрации МФО в ЦБ РФ;

- По закону у вас есть 5 дней для изучения договора по микрозайму, никто не заставляет подписывать договор сразу (мало кто это знает).

Электронная подпись

Как дают микрозаймы онлайн через интернет; вы выбираете сроки займа, сумму, регистрируетесь на сайте МФО. Если вам одобрили займ на определенных условиях, вы должны подписать электронный договор с микрофинансовой компанией, можете назвать это онлайн договором микрозайма. Это происходит следующим образом:

- МФО высылает вам онлайн договор микрозайма который подписан микрофинансофой компанией, теперь подпись нужно поставить только вам;

- Высылается SMS сообщение со специальным индивидуальным кодом на ваш номер телефона;

- Вы внимательно читаете договор микрозайма и в случае согласия подписываете его, указав код в специальном окошечке на сайте МФО.

Сразу после подписания договора, нужная сумма должна поступить вам на банковский счет, карту или платежную систему, зависит от того какой способ получения вы выбрали.

Микрозайм оформил а деньги не пришли

Такое тоже случается, вы подписали договор микрозайма через интернет а деньги так и не поступили на ваш счет. МФО никогда не будет рисковать лицензией и нарушать договор, им это крайне не выгодно. Деньги могут не придти только из-за технического сбоя в системе. На сайтах всех уважающих себя микрофинансовых компаний есть специальный раздел помощи, так называемый FAQ, вопрос-ответ и т.п.. Чаще всего вам нужно позвонить в МФО и сообщить о том, что микрозайм одобрили а деньги не пришли и сразу все исправят.

Требования к заемщикам

Микрофинансовые организации предъявляют низкие требования к заемщикам, поэтому отказы встречаются редко. Для оформления достаточно паспорта, без справки о доходах, залога или поручителей.

Минимальные требования к заемщикам:

- быть гражданином Российской Федерации;

- иметь постоянную регистрацию;

- возраст должен соответствовать требованиям МФО.

Все данные о клиенте указываются в анкете-заявке. Она влияет не только на решение по выдаче займа, в некоторых случаях от нее зависит процентная ставка, сумма и срок кредитования. Информация в анкете должна быть актуальна и достоверна, в противном случае в выдаче кредита могут отказать.

И государство ничего не делает, чтобы это предотвратить?

Попытки ограничить размер долгов предпринимаются. Так, сначала ограничений для роста задолженности не было. С 29 марта 2016 года переплата по микрозайму сроком до года не должна была превышать четырёхкратного размера долга.

С 1 января 2017 года переплату ограничили трёхкратным О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности и о внесении изменений в Федеральный закон «О микрофинансовой деятельности и микрофинансовых организациях» размером долга. А проценты на просрочку при этом начисляли только на непогашенный остаток. Но и они не могли превышать задолженность более чем в два раза. Эти правила действуют для тех, кто взял микрозайм с 1 января 2017 года по 27 января 2019 года.

Для договоров, действующих с 28 января 2019 года введены новые Федеральный закон от 27.12.2018 № 554-ФЗ «О внесении изменений в Федеральный закон «О потребительском кредите (займе)» и Федеральный закон «О микрофинансовой деятельности и микрофинансовых организациях» ограничения. Для потребительского кредита сроком до года, в том числе для микрозайма переплата не может превышать сумму кредита более чем в 2,5 раза. Как только общий долг достигает этой цифры, закон запрещает начислять проценты, штрафы, пени, неустойки.

Если вы взяли в долг 10 тысяч, то вернуть должны будете не более 35 тысяч.

С 1 июля 2019 года ограничение будет равно двухкратной сумме займа, а с 1 января 2020 года оно не сможет превысить размер кредита более чем в 1,5 раза. Ограничивается и процентная ставка: не более 1,5% в день с 28 января, не более 1% — с 1 июля.

Составьте личный бюджет

Еще один ответ на вопрос: «Как избавиться от микрозаймов?»

— не забывать про ведение и контроль семейного бюджета. У каждого из нас есть обязательные

выплаты. Это расходы на питание, коммунальные платежи, проезд, топливо, мобильную

связь и интернет и т. д. В эту статью дополнительно нужно добавить оплату

займа.

Если дело дошло до просроченной

задолженности, на ее ликвидацию стоит направлять также средства, которые обычно

уходят на так называемые «хотелки». Это те расходы, которые вполне можно отложить

до лучших времен. К примеру, приобретение бытовой техники в момент, когда старая

исправно работает, еще одного телевизора, нового смартфона и т. д. Сюда можно

включить и издержки на развлечения — походы в кино и кафе, алкоголь. Средства,

которые в обычной ситуации идут на инвестиции, при наличии просроченной

задолженности также лучше направить на скорейшее погашение.

Если нечем платить микрозайм: пролонгация займа

Методы взыскания просроченной задолженности в микрофинансовых организациях бывают довольно жесткими. Эти компании могут привлекать к процессу диалога с должником коллекторские агентства, применяющие далеко не законные методы влияния на заемщика. Такие варианты “диалога” с должником часто фигурируют в новостных лентах: запугивание, психологическое давление, порча имущества и прочее. Лучше изначально сделать так, чтобы МФО не начала процесс взыскания.

Если вы понимаете, что выплата займа в срок вам не по силам, узнайте в кредитующей вас компании о наличии услуги пролонгации. Это реальная возможность уйти от проблем, но она предоставляется не всеми микрофинансовыми организациями.

Пролонгация – изменение срока возвращения займа без наложения санкций за просрочку и порчи кредитной истории. По заявлению клиента дата внесения платежа переносится на несколько недель.

Пролонгация не предоставляется безвозмездно, гражданин за нее платит. Ее можно применять неоднократно. Возможные варианты платы:

- выплата набежавших процентов, тогда к отсрочке полагается только основная сумма займа, полученная гражданином;

- фиксированная сумма за продление сроков возврата. Например, 1000-2000 рублей в неделю или определенный процент от суммы займа.

Почему пришлось обратиться в МФО

Я обращался за кредитом всюду, куда было возможно. Сейчас весь интернет пестрит такими предложениями от самых разных банков. И ни один из них мне кредит не предоставил, хотя мой кредитный рейтинг – почти 80. До этого взаимоотношения с банками были ровные, все необходимые выплаты (ну, пару раз брал потребительский кредит) делал в срок. Бесполезно, не дают, и всё.

Разумеется, никто ничего не объяснял, просто отказывали. Возможно, у них там есть списки профессий, обладателям которых в критических ситуациях кредиты велено не выдавать.

Ремонт холодильника должен был мне обойтись в четыре тысячи рублей, ремонт стиральной машины – ещё в пять. Я заказывал разным банкам сначала двадцать тысяч рублей, на всякий случай. Потом пятнадцать, а потом уж и вовсе десять тысяч. Никакого прогресса.

Вот и пришлось от безысходности, как говорится, по совету друзей, обратиться в одну известную микрофинансовую организацию.

Статистика показала рост благосостояния граждан

Исследования микрофинансовых организаций показывают, что доход их клиентов стабильно растет. Так, средний доход заемщика сервиса Домашние деньги вырос на 16% и превышает 30 тысяч рублей. Наряду с этим увеличивается и сумма запрашиваемого кредита (28000–30000 рублей).

В компании еЗаем утверждают, что число клиентов с ежемесячным доходом до 20 тыс. рублей становится все меньше. А вот сумма кредита растет и на данный момент составляет около 14 тыс. рублей.

Однако специалисты микрофинансовых организаций не связывают такие тенденции с улучшением благосостояния граждан. Они, скорее, сходятся на том, что люди с разным уровнем дохода обращаются в кредитные онлайн-сервисы, когда им нужна небольшая сумма в короткий срок.

Вместе с тем руководитель МФО Домашние деньги Андрей Бахвалов отмечает, что по статистике средняя зарплата выросла на 1%, а инфляция по итогам года составила 4%. В таких условиях нельзя говорить об улучшении материального положения населения. Дело еще и в том, что многие граждане имеют задолженность перед банком и испорченную кредитную историю, поэтому банковские организации отказывают таким клиентам в займах и они обращаются в интернет-сервисы.

Марк Гойхман, аналитик компании TeleTrade, подытожил, что основная масса клиентов МФО — достаточно обеспеченные люди, которые пользуются кредитами онлайн в связи с отсутствием жестких требований для их оформления. Специалист также уточнил, что на рынке наблюдается стабильная задолженность, поэтому значительная часть займов, которые выдают МФО, идет на погашение уже имеющихся.