Расчет процентов по кредитке

Для определения точной суммы к внесению на карточку для погашения займа рекомендуется проводить вычисления с помощью онлайн-калькулятора. Для получения актуальной суммы необходимо знать, сколько средств было потрачено в отчетном периоде, когда был начат льготный период, какие суммы были положены на карту в текущем периоде в счет погашения долга.

проводит расчет процентов по кредитной карте Сбербанка с учетом фактически потраченных сумм, которые остались непогашенными после окончания льготного срока.

Пример:

- начало отчетного периода приходится на 1 сентября 2019 года;

- максимальная сумма трат с карты ограничена лимитом в 150 тысяч рублей;

- 23 сентября была совершена покупка на сумму 12 тысяч рублей за счет средств кредитной карты;

- 27 сентября держатель карты внес средства в размере 5 тысяч рублей;

- процентная ставка по кредитному соглашению равна 24% при стандартном льготном периоде.

Как рассчитать платеж по кредитной карте Сбербанка при таких данных? Льготный период для держателя карты заканчивается 21 октября 2019 года. До этого момента кредитку рекомендуется пополнить на сумму осуществленной покупки, то есть на 12 тысяч рублей. Клиент банка на протяжении льготного срока внес 5 тысяч рублей, остались непогашенными 7 тысяч рублей.

Чтобы обойтись без начисления процентов по займу, необходимо успеть до 21 октября перевести на кредитку еще 7 тысяч рублей. Если такой возможности нет, то с помощью Сбербанка делается расчет процентов, которые будут начислены по займу.

Другая ситуация с аналогичными исходными данными с одним отличием – на протяжении льготного периода не было пополнения карты. Чтобы избежать неустоек, надо перевести на кредитку минимальный платеж.

Рассчитывается он по такому алгоритму:

- Вычисляется минимальная сумма основного долга, которую надо погасить до конца отчетного периода: 12000 * 5% = 600 рублей.

- Определяются проценты по кредиту за один месяц по установленной договором ставке: 12000 * 24% / 12 = 240 рублей. Процентная ставка применяется только к той сумме, которая фактически осталась непогашенной. Ставка указывается в договоре в годовом эквиваленте, поэтому в расчетах при умножении тела кредита на процент необходимо дополнительно делить получаемую сумму на количество месяцев в году.

- Рассчитывается суммарное значение минимального платежа, состоящего из показателя основной части кредита и процентов по непогашенной сумме займа: 600 + 240 = 840 рублей. При внесении такой суммы к держателю карты будут применяться указанные в договоре проценты до момента полного погашения займа. Плюсом таких перечислений является небольшая величина взносов и гарантия отсутствия пеней и штрафов за просрочку платежа.

В следующем месяце при условии отсутствия новых покупок за счет кредитных средств и при невозможности досрочного погашения займа расчет будет таким:

- Минимальная сумма к внесению в части основного долга (12000 — 600) * 5% = 570 рублей.

- Проценты за пользование заемными ресурсами: (12000 — 600) * 24% / 12 = 228 рублей.

- Значение минимального взноса: 570+228=798 рублей.

В приведенном случае ежемесячные выплаты небольшие и ежемесячно их значение будет уменьшаться при условии отсутствия новых оплат за покупки с кредитки. Но сумма уплачиваемых процентов в итоге будет крайне высокой.

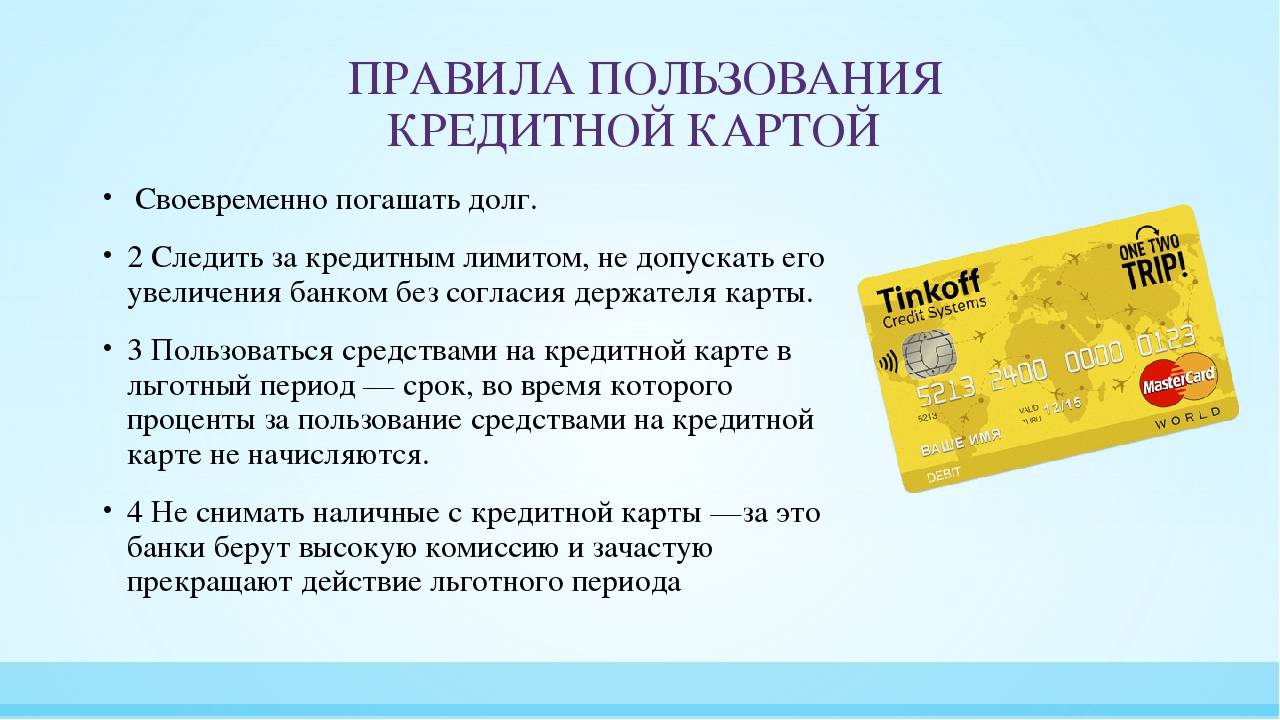

Чтобы минимизировать свои расходы на обслуживание займа, необходимо придерживаться ряда правил:

- стараться погашать всю сумму долга в льготный период – это позволит сэкономить на процентах;

- при переводе средств на кредитку для погашения займа лучше оставлять один-два дня запаса – датой погашения признается день, которым было произведено зачисление денег, а при форс-мажорных обстоятельствах и при отсутствии временного запаса задержка будет чревата увеличением финансового обязательства держателя карты;

- строго соблюдать условия погашения кредита и не допускать возникновения неустойки;

- планировать расходы и соотносить их с возможностями погашения долга в отведенные для этого сроки.

Причины не работоспособности при оплате через терминалы

Кроме снятия наличных денег в банкоматах, карточкой можно проводить оплату через платёжные терминалы. Такую оплату можно проводить в супермаркетах, на АЗС и прочих магазинах, где установлены платёжные терминалы для совершения расчётов.

В чём может быть дело, если банковская карта не читается терминалом:

- Возможно, ваша карта устарела. Бывает так, что вы носите несколько карт в кошельке и какая-то из них подходит к концу срока своей службы. При этом совсем не исключено, что карта по каким-то обстоятельствам будет перевыпущена вовремя. Рекомендуем следить за сроками службы банковских карт и продлевать их своевременно.

- Если период действия карты не окончен, очевидно, загвоздка в чем-то другом. Часто можно столкнуться с механическим повреждением карты. Именно поэтому представители банков рекомендуют не носить карточки в одном кармане с ключами: из-за мелких царапин банкоматы и терминалы могут перестать распознавать магнитную полосу и чип пластиковой карты. Чтобы не допустить этого, стоит положить банковскую карту в отдельных футляр или же кошелек.

- Помимо механического воздействия твердых и острых предметов для карты нежелательно нахождение вблизи радиоизлучения или магнитного излучения, которые исходят от наших повседневных девайсов: телефона, компьютера и прочих. Это также приводит к тому, что карта перестает распознаваться.

- Выше приведены два наиболее частых случая повреждения пластиковой карты по вине пользователя. Тем не менее, есть и третий, который не так повсеместно встречается, при этом, является не менее опасным для корректной работы банковской карты. Карту не следует держать около огня, из-за этого она может деформироваться, и, следовательно, не будет считываться банкоматом или терминалом.

- Не стоит забывать и том, что банковская карта может не работать в определенном месте: например, в аптеке, которую вы именно сейчас посещаете. В данном случае стоит попробовать оплатить товар картой где-то еще.

- Если вы аккуратно обращались с картой, и операции по картам других людей без проблем осуществляются, существует еще один вполне вероятный вариант, почему ваша пластиковая карта работает неправильно. Она могла быть заблокирована банком вследствие каких-либо подозрительных операций, к ним относятся: введение неверного пин-кода более трех раз подряд, совершение подозрительных международных операций, снятие наличных средств в нетипичных для вас местах, подозрение в мошеннических операциях, а также нарушение договора с банком.

Если вы исключили выше описанные варианты неисправной работы карты для своей ситуации, вы всегда можете лично обратиться в банк или позвонить туда для выяснения подробностей, и затем заказать перевыпуск карты на сайте или в отделении своего банка.

Следует помнить, что даже если ваша карта прекратила работать, это не повод выбрасывать ее, даже разрезав. Для наибольшей безопасности стоит отдать карту сотрудникам банка для ее уничтожения.

Есть ли разница в активации кредитной и дебетовой карты?

Изначально стоит определиться с самими картами:

- Дебетовая карта – эта платежный инструмент, который привязан к карточному счету, куда зачисляются ваши средства. Вы вправе свободно распоряжаться собственными деньгами, оплачивая банку исключительно плату за дополнительные услуги и обслуживание (если это предусмотрено условиями договора).

- Кредитная карта – это инструмент, позволяющий использовать одобренный вам банком кредит, при условии погашения долга и процентов за использование кредита. То есть, помимо платы за обслуживание вы обязаны платить проценты за деньги, которые дает банк в долг.

Независимо от выбранного вида карты (дебетовая или кредитная), чтобы она начала работать, карту нужно активировать. Каждый банк самостоятельно определяет доступные способы активации:

- В отделении банка – обратиться к кассиру;

- В банкомате – запросить остаток по карте;

- На официальном сайте банка в личном кабинете (чаще используется для дебетовых карт);

- Позвонить на горячую линию банка

- Автоматически в течение суток с момента выдачи карты (чаще для кредитных карт).

Принципиальной разницы в процессе активации дебетовой и кредитной карты нет. В обоих случаях карты могут выпускаться в паре с уже готовым ПИН-кодом, или клиенту будет предложено самостоятельное придумать секретный код для доступа к счету.

Важно! Неактивная карта не может выполнять свою основную функцию: осуществлять расходно-приходные операции

Заблокирована

Одной из частых причин, из-за которой не читается карта, является блокировка. Она может быть вызвана инициативой банка, клиента или суда.

Причины блокировки:

- Истек срок действия.

- Подозрение на мошенничество. Банк блокирует продукт до момента перевыпуска нового или разблокировки через контактный центр.

- Арест счета. Инициатором может выступать кредитор, если заемщик не исполняет обязательства по договору займа, или ФССП – судебные приставы, при наличии прочих долгов (штрафы ГИБДД, коммуналка, налоги, алименты).

- Инициатива держателя. Если карточка украдена, утеряна или оставлена в банкомате, владелец может заблокировать ее через службу поддержки Сбербанка или в интернет-банке.

Если клиент блокировал продукт в контактном центре, сотрудники могут отменить операцию в течение 48 часов с момента приостановления. Операцию, выполненную через «Сбербанк Онлайн», отменить нельзя, так как заявка обрабатывается автоматически в течение 10 сек. Заблокированную карточку владелец должен перевыпустить, чтобы она снова читалась.

СПРАВКА! До закрытия счет заблокированной карточки Сбербанка будет активным. Онлайн-услуги и сервисы, включая «Мобильный банк», будут приостановлены.

Особенности функционирования кредитки

Банковские карты можно разделить на кредитные и дебетовые. Первые отличаются от вторых тем, что с них можно осуществлять платежи даже в том случае, когда средства на карте закончились. Например, если на карточке было 10 тысяч рублей, то с её помощью можно сделать покупку не только в указанных пределах, но и на гораздо большую сумму. Потраченные деньги сверх имеющейся на карте суммы считаются полученными в кредит. Их необходимо будет возвратить на условиях, установленных банком.

Льготный Грейс-период

В Сбербанке для кредитных карт устанавливается льготный период продолжительностью 50 дней. Если вернуть деньги, не превысив отведённое время, то не придётся платить проценты. В противном случае сумма, которую надо возвратить, существенно возрастает. Условия пользования Грейс-периодом определяются следующими правилами:

- Этот срок отсчитывается с того дня, когда карта была активирована.

- В таком периоде есть две части: платёжная (30 дней) и расчётная (20 дней).

- За покупки, сделанные в течение первой части нужно рассчитаться до окончания расчётного периода.

Если долг не был возвращён полностью или частично, то за него необходимо выплачивать проценты с момента образования задолженности.

Сколько заемных средств разрешается тратить

При выдаче кредитной карты в договоре оговаривается, какая предельная сумма платежей допустима. При проведении оплаты банк отслеживает, не пытается ли клиент превысить эту сумму и ограничивает снятие кредитных денег, если в этом имеется необходимость. Предельно допустимая сумма зависит от вида полученной карты и от того, насколько банк доверяет своему клиенту. При подписании договора банк может предоставить лимит меньше, чем принято для данной разновидности кредиток.

Можно ли поменять кредитный лимит

В некоторых ситуациях может произойти его увеличение. Сбербанк не выполняет его по инициативе клиента, а делает в одностороннем порядке, если у него улучшается мнение о финансовой состоятельности клиента на основании объективных данных.

Бонусные программы

В Сбербанке для некоторых карт предусмотрены возможности участвовать в бонусных программах. Это происходит в двух следующих случаях: более дорогие в обслуживании и престижные виды карт уже включают в себя возможность участия в бонусных программах и получения дополнительных услуг; в перечне предлагаемых карт есть те, бонусы в которых связаны с партнёрами Сбербанка. Во втором случае можно привести пример карту «Аэрофлот». При оплате с неё начисляются бонусы в виде льготных миль, которые позволяют в дальнейшем получить скидку при покупке билетов.

Внесение платежей: о чём стоит помнить

Клиент выбирает конкретную кредитную карту, и начинает эксплуатацию. Главное – не допускать просрочек, и не ухудшать текущее положение. Потому надо ознакомиться с несколькими моментами, имеющими значение. Знание этих пунктов помогает в дальнейшем любому клиенту:

- Грейс-период. Так называют время, на протяжении которого долг банку можно вернуть без переплаты по процентам. Например, часто вводится период, равный 55 дням. Если уложиться в эти рамки, то клиент сможет серьёзно сэкономить.

- Правила использования грейс-периодом. Прежде всего, надо уточнить, с какого момента начинает отсчитываться льготный период. В разных банках это правило работает по-разному. Иногда указывают конкретную дату платежа, в других случаях используют первое число месяца. Также рекомендуется узнать, на какие именно операции распространяется льготное использование карты. Например, под льготу может не попасть обналичивание средств.

- Минимальный платёж вместе со схемой расчёта. Например, некоторые организации устанавливают фиксированный процент от суммы долга либо фиксированную долю вместе с процентами, начисленными за месяц. Минимальный платёж увеличивается при наличии дополнительных штрафов и пени. Если их не учесть, то вероятность появления просрочек увеличивается.

- Даты по платежам. Так называется день, когда клиент должен разместить на счету очередной платёж. Такая дата всегда остаётся одинаковой, вне зависимости от частоты использования того или иного инструмента. Просто все траты суммируются, по общему итогу. То есть, если дата платежа – 25 числа, а деньгами клиент распорядился 23, то спустя два дня он уже обязан внести хотя бы минимальную сумму.

- Комиссии за снятие денежных средств при использовании банкоматов. При каждом обналичивании денег долг увеличивается на эту комиссию.

- Комиссия за оформление и обслуживание карт, использование сервисов. Их размеры и даты списания также требуется уточнять заранее. Ведь такие платежи тоже включаются в сумму долга по картам. Условия погашения кредита должны описывать и этот момент.

- Наказание за появление просрочек. Даже если клиент планирует добросовестно рассчитываться по заключённому договору, обстоятельства могут сложиться по-другому. И это часто происходит по причинам, которые ни от кого не зависят. Например, банки могут прощать первые просрочки. Или же взимать фиксированные штрафы, начислять пени, повышать проценты по кредиту, пока он не будет погашен полностью. Нелишним будет также узнать о том, как происходит начисление штрафных санкций.

- Процентные ставки важны, но по конкретной кредитной карте они не дают практически никакой информации. Ведь даже при получении данной информации точно рассчитать сумму платежа не удастся. Проценты начисляются каждый день, на остаток долгов. После этого результат суммируется. Показатель грейс-периода также учитывается. Клиенту просто высылаются уведомления, а весь процесс проходит автоматически.

- Онлайн-кабинет помогает отслеживать платежи, динамику долга. Благодаря этому легче провести расчёты и сделать так, чтобы переплата была минимальной. Это актуально и для тех, кого волнует досрочное погашение кредитной карты.

Подобрать карту можно на сайте банка

Как поступить с пластиком?

Расплачиваться поврежденной кредитной картой, снимать деньги с нее и переводить их невозможно. Однако перевыпуска придется ждать не меньше недели. Что делать, если средства понадобились срочно и клиент даже готов заплатить комиссию за обналичивание лимита? Есть способ исправить ситуацию:

- подойдите в любое отделение Сбербанка;

- возьмите талон к кассовому специалисту;

- попросите выдать наличные с кредитной карты;

- распишитесь в расходном ордере и заберите деньги.

Однако воспользоваться этим способом получения денежных средств можно только в рабочее время банка. Помните, что кредитная карта должна быть заблокирована. К тому же, при совершении операции из суммы лимита будет вычтена комиссия, предусмотренная тарифом.

Когда вы обнаружили, что кредитка не читается терминалами, первым делом нужно ее заблокировать. Для этого позвоните по номеру горячей линии банка, обратитесь в отделение, зайдите в личный кабинет на сайте или мобильное приложение. После необходимо подать заявление на восстановление пластика. Сделать это несложно, потребуется паспорт и немного свободного времени.

Подойдите в любое отделение Сбербанка (необязательно туда, где получали карту). Заполните и подпишите бланк заявления, который выдаст вам сотрудник. Уточните сроки получения нового пластика и ожидайте от банка извещения о его готовности. Затем еще раз придите в указанный офис Сбербанка и заберите кредитную карту.

Что будет, если не активировать карту?

Эту ситуацию стоит рассмотреть с нескольких ракурсов:

- Фактически клиенту за это ничего не будет. То есть банки не вправе предусматривать санкции за отказ от активации карты.

- Списывать деньги за годовое обслуживание и дополнительные услуги тоже нельзя, так как карта не используется.

- Но клиент не сможет использовать функционал карты пока она заблокирована. При этом для дебетовых карт счет будет активным даже при заблокированном пластике. Правда, снять деньги можно будет исключительно в банке по паспорту – например, если вы заказали зарплатную карту и деньги уже переведены, а карту еще не получили или не активировали, тогда нужно обратиться в банк и снять наличные в кассе.

Следовательно, самое страшное, что может быть за отказ активировать карту – это отсутствие доступа к счету.

Нюансы для дебетовой карты

Заказывая дебетовую карту для выплат, вы сразу получаете на руки реквизиты открытого счета, которые можно передать своему работодателю для начисления зарплаты, пособий или пенсии. Счет при этом активным будет сразу, любые зачисления поступят в течение суток после перевода.

А вот если вы планируете получить перевод по номеру не активированной карты, тогда будьте уверены, что деньги не попадут на ваш счет. В лучшем случае система вовсе откажет в переводе, ссылаясь на ошибку в данных. В другом же случае деньги будут списаны со счета отправителя и останутся на счету банка до выяснения, на какой счет им нужно было отправиться.

Даже активация карты не спасет ситуацию – придется обращаться в банк и предоставлять данные перевода для их корректного зачисления.

Единственное, на что можно рассчитывать – это на непосредственную работу со счетом, и то в пределах кассы, где кассир сможет осуществить приходно-расходные операции, идентифицировав вас по паспорту.

Особенности работы с не активированной кредитной картой

В отличие от дебетовой карты, по кредитной карте нельзя будет проводить операции до момента активации. То есть, пополнить карту, не получив доступ к счету, невозможно. При этом стоит помнить, что часть банков активируют карту автоматически. Поэтому, чтобы не стать должником, стоит сразу проверить, при каких условиях активируется ваша карта и внимательно ознакомиться с договором на обслуживание

Особенно это важно для карт, которые приходят по почте

Также стоит понимать, что банк в течение 6-12 месяцев может обнулить одобренный кредитный лимит, если карту не использовать и не активировать. Следовательно, если вы долго не активировали карту, то можете обнаружить, что ранее одобренный лимит у вас снят.

Что могло случиться?

Не показывается карта в системе «Сбербанк Онлайн» не просто так. В любом случае существует причина, на решение которой потребуется определенное время. Как правило, держатели кредиток сталкиваются со следующими проблемами.

- Неправильно заполненные документы. Сотрудники банка – обычные люди, которые не застрахованы от ошибок и описок. Не исключено, что данные по кредитки были указаны неверно или в банковскую базу сведения внеслись не полностью. Восстановить справедливость просто: идем в Сбербанк с документами и сообщаем о недочете.

- «Закрытие» карты пользователем. Держатель кредитки может самостоятельно скрыть пластик из списка банковских карт. Нужно лишь перейти в раздел «Настройки видимости продуктов» и нажать на соответствующую клавишу. Следовательно, исправляется проблема также, только в обратном порядке.

- Смена документов. Если клиент изменил паспортные данные и не сообщил о переменах в банк, то может возникнуть путаница. В личном кабинете интернет-портала станут отображаться только «старые» продукты, а новые, например, кредитка, среди них не появится. Чтобы включить пластик в список действующих карт и счетов, необходимо посетить ФКУ с обновленным документом и написать заявление на внесение изменений.

Также в Сбербанк Онлайн скрывается кредитная карта из-за ареста счета по инициативе службы судебных приставов. «Разморозить» кредитку можно обращением в ФССП и уплатой всех имеющихся задолженностей. Пропадают пластики и при отсутствии заключенного между клиентом и банком договора универсального банковского обслуживания. Без последнего доступ к функциям личного кабинета будет закрыт, поэтому лучше как можно скорее возобновить с ФКУ «партнерские отношения».

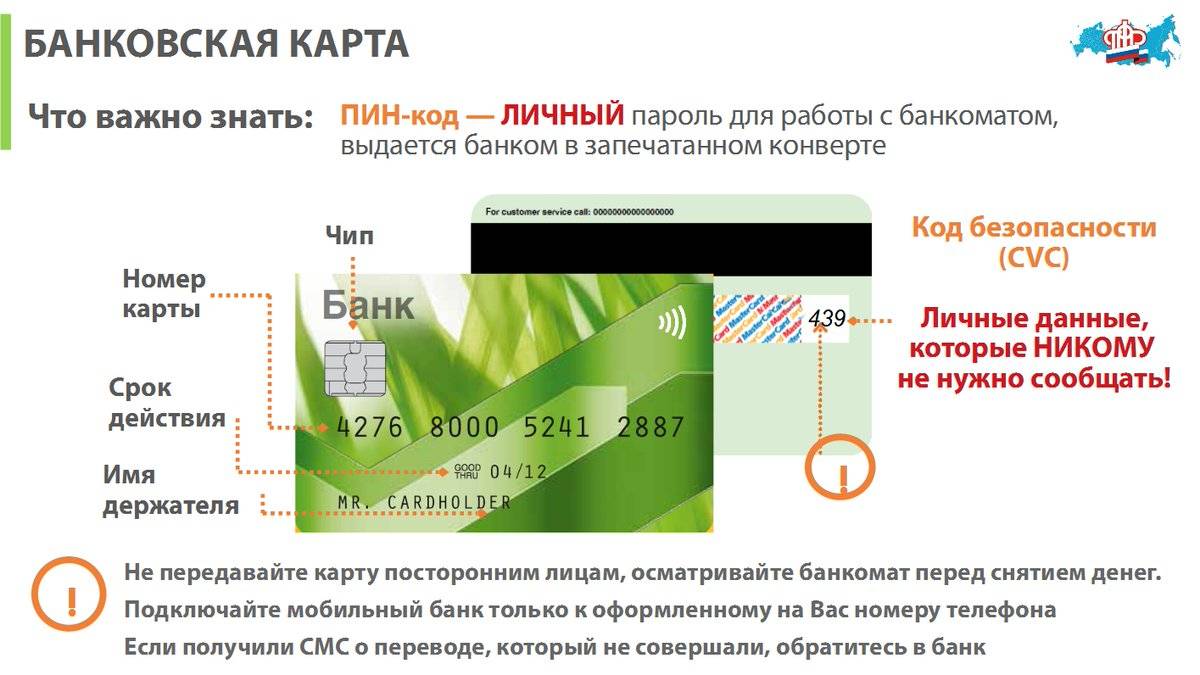

У карты закончился срок действия

Любой пластиковый финансовый носитель обладает ограниченным периодом службы. Узнать, когда «истекает жизнь» личного пластика достаточно легко. Стоит лишь внимательно изучить лицевую сторону карты и узнать период ее действия. Непосредственно перед окончанием период службы карты, клиенту следует обратиться в банк для ее переоформления.

Кстати, Сбербанк автоматически отслеживает данный срок службы и информирует клиента о проведении замены пластика. Это происходит за несколько суток до окончания срока действия. Держатель получает СМС-сообщение с предложением посетить банковский офис и получить новую карту. Стоит знать, что в среднем срок работы финансового носителя от Сбербанка составляет 3 года.

Узнать окончание срока годности карты можно на самом пластике

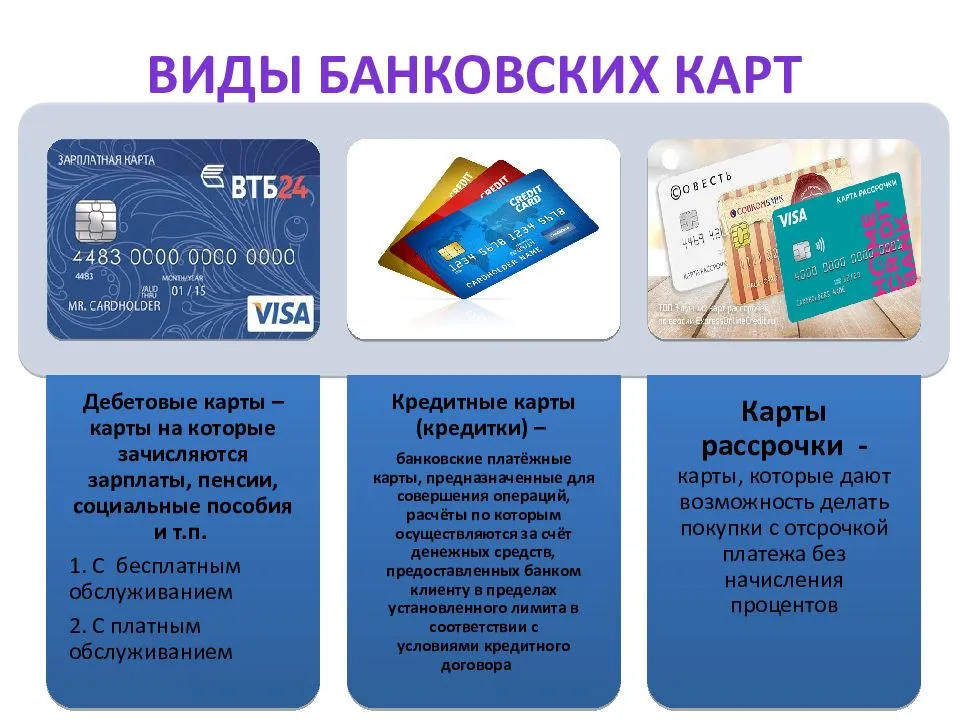

Виды карт

Для начала выясним, какие виды банковских карт существуют. Все банковские карты можно разделить на три большие группы.

Дебетовые карты

Данные карты хранят на себе только личные средства клиентов. Дебетовые карты одни из самых используемых карт в мире. На дебетовые карты приходится 76 процентов от общего количества имеющихся в обороте карт.

На такие карты поступают заработная плата, пенсии и социальные пособия, стипендии, их привязывают к накопительному счету, чтобы можно было снимать деньги. При этом иногда к дебетовой карте банк может подключить кредитный лимит (овердрафт).

В случае недостатка денежных средств, клиент может воспользоваться имеющимся кредитным лимитом, и при следующем поступлении денежных средств он будет погашен. Сумма овердрафта определяется по каждому клиенту индивидуально, за его использование банки берут процент.

Кредитные карты

Карты данного типа содержат на своем счету определенную денежную сумму, которую банк выдает клиенту под процент. Кредитные карты — это разновидность кредита, при котором клиент может распоряжаться заемными деньгами, оплачивая банку процент за их использование. Стоит отметить, что кредитные карты имеют более высокий процент в отличие от потребительского кредита.

При этом большинство кредитных карт имеют льготный беспроцентный период (иначе его называют грейс- период) — от 30 до 120 дней. Если в течение этого периода оплачивать товары и услуги, а потом пополнять счет на ту сумму, которая была истрачена, то банк не возьмет процент за использование денежных средств.

Виртуальные карты

Дебетовая, кредитная, виртуальная карты могут обслуживаться разными платежными системами. Самыми популярными платежными системами в нашей стране являются «Visa», «MasterCard», «Мир».

При этом банковские карты могут отличаться разным набором дополнительных возможностей.

- Кобрендинговые карты – карты, выпускаемые в коллаборации с известными поставщиками товаров или услуг. Например, с авиакомпаниями, крупными заправочными станциями, магазинами техники и одежды. Преимущество кобрендинговых карт заключается в том, что магазины-партнеры акции предоставляют дополнительные скидки своим клиентам при оплате своих услуг подобным типом карты. Самыми популярными кобрендинговыми картами в нашей стране являются карты совместно с Аэрофлотом, позволяющие копить «мили» и обменивать их на билеты; с торговым центром Мега, которые предоставляют своим владельцем дополнительные скидки.

- Наличие у карты функции Cash Back. Преимущество подобной функции состоит в том, что расплачиваясь картой в магазинах, держателю карты возвращается процент от потраченной суммы. Например, у клиента есть пластиковая карта, к которой подключен кэшбек в размере два процента (сумма кэшбека зависит от политики банка, выдавшего карту). За месяц владелец карты совершил безналичные платежи на общую сумму 50 000 рублей, и в конце месяца он получит на эту карту кэшбек в размере тысячи рублей.

- Наличие у карты функции бесконтактного платежа, которая дает возможность оплачивать товары и услуги, не вставляя карту в платежный терминал, а просто прикладывая ее к считывающему устройству.

«Легкие деньги»

Психология человека устроена таким образом: ценность в нашем сознании имеет только то, что достается с большим количеством усилий. Кредит, как уже было сказано ранее, — это «легкие деньги», поэтому и отношение к кредиту зачастую у людей легкомысленное. Этим и пользуются кредиторы, ведь над рекламой, разработкой маркетинговых ходов работают не только экономисты, маркетологи, рекламщики, но и психологи – всё, чтобы быстрее и незаметнее одурманить человека

Приведу

пример. Скажем, вам подарили дорогой смартфон последней модели. Как вы к нему

будете относиться? Обрадуетесь? Насколько долгой будет эта радость? Как быстро

захотите новый? Наверняка не будете «сдувать пылинки» так, как бы делали это со

смартфоном, купленным на собственно заработанные деньги?

Покупая

самостоятельно дорогую вещь, вы делаете осознанный выбор!

Повреждение пластика

Частая причина, почему перестала функционировать кредитка – размагничивание. Если это произошло, терминал в магазине и банкомат не смогут считать данные с пластика. Значит, оплата не пройдет. Почему нарушается работа магнитной ленты?

- Действие электромагнитных полей, например, вблизи электроприборов.

- Ношение карты в кармане.

- Частый контакт с телефоном, планшетом или ноутбуком.

- Поломка пластикового носителя (к примеру, на карте образовалась трещина или стерлось защитное покрытие).

Нельзя хранить банковскую карту под чехлом смартфона или в непосредственной близости от гаджета.

Повреждение кредитной карты нельзя никак исправить. Остается только получить новую кредитку, заказав ее в отделении банка

Что будет с кредиткой, если она случайно попала в стирку? Карточку ждет та же участь, ее придется заменить. Агрессивное воздействие стирального порошка и воды губительны для пластиковой карты. Она может еще какое-то время работать, но очень быстро придет в негодность.

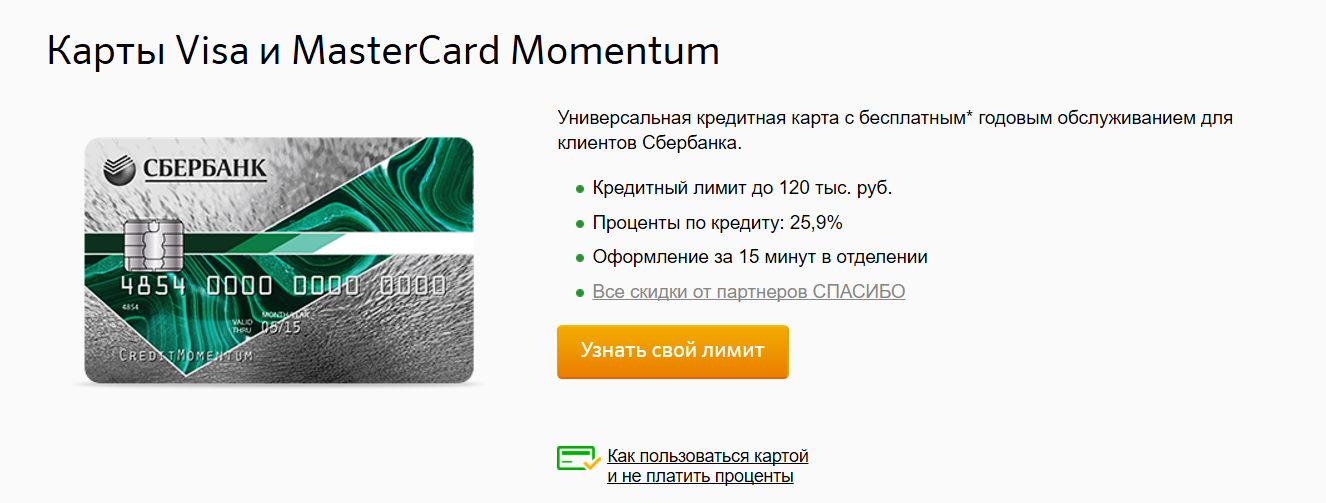

Какие банки навязывают кредитные карты своим заемщика?

На данный момент навязывание кредитных карт происходит практически в каждом банке. Основной причиной, из-за которой многие люди соглашаются на их использование считаются плюсы, которые готов предложить практически каждый банк. Если банки не предоставляли бы преимущества, тогда соответственно люди просто перестали бы использовать подобную услугу. Основным преимуществом подобной услуги считается то, что использовать средства, которые располагаются на этой карте можно полностью бесплатно. Также многие магазины во время расчета картой часть средств могут возвращать обратно вам на карту.

Конечно, здесь вы не сможете встретить значительной суммы средств, но приятные бонусы действительно способны удивить. Если для вас плюсы превышают количество минусов, тогда соответственно необходимо просто перейти к использованию подобных карт. Но многие люди все равно стараются ее выбросить. Если вы столкнулись с подобной проблемой, тогда помните, что просто выбросить эту карту нельзя. Деньги за ее использование будут продолжать начисляться, а на эту сумму также будут начисляться штрафы. В итоге, через определенный период вы можете столкнуться со значительной суммой средств, которая набежит через определенный период. Соответственно, банк не будет предупреждать вас сразу о том, что начали начислять проценты. Вам могут сообщить об этом только через определенный период времени.

FAQ

Может ли размагнититься карта при ношении рядом с мобильным устройством?

С небольшой долей вероятности размагничивание может произойти при контакте с телефоном. Однако, вероятность такого исхода относительно мала, особенно при кратковременном воздействии.

Сколько стоит восстановление поврежденного пластика?

Если карта вышла из строя по вине пользователя, то плата составит от 50 до 200 рублей за перевыпуск. Но если она испортилась без вмешательства человека, тогда повторный выпуск будет бесплатным.

Можно ли снять наличные в ночное время с неработающей карты?

Снять деньги с неработающей карточки через банкомат не удастся. Однако можно вывести деньги на другой работающий пластик и обналичить его в любое удобное время.

Кэшбэк и обслуживание

Маркетинговый

ход с кэшбэком – идея заманчивая, только не в случае с кредитной картой.

Слишком много хотите: вам дали деньги «безвозмездно», так еще и кэшбэк

подавай?! С чего платить кэшбэк, если деньги не ваши, а банка, к тому же, даже

на дебетовых картах данный бонус не работает, что уж о кредитках молвить…

Помните,

что все предложения: «только сегодня и только для вас, возвращаем 1,5% с

покупок…» — это РАЗВОД!

Обслуживание

кредитных карт — тоже не из бюджетных: в среднем от 1,000 рублей в год, но есть

виды карт с обслуживанием в 2,000 рублей, а также в 3,000 рублей в год! Но и

это еще не все… за СМС-информирование тоже придется платить по 700-800 рублей

в год. Вот и посчитайте, соединив все мелочи воедино, насколько невыгодна

кредитная карта: обслуга 1,500-2,000 рублей + процентная ставка по кредиту и

постоянная материальная зависимость.

Пожалуйста, оцените нашу статью:

02.12.2019