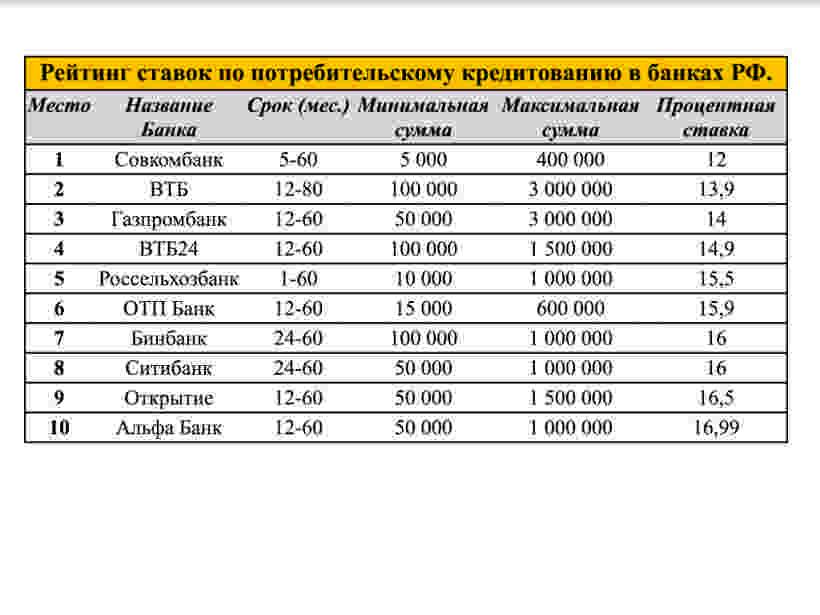

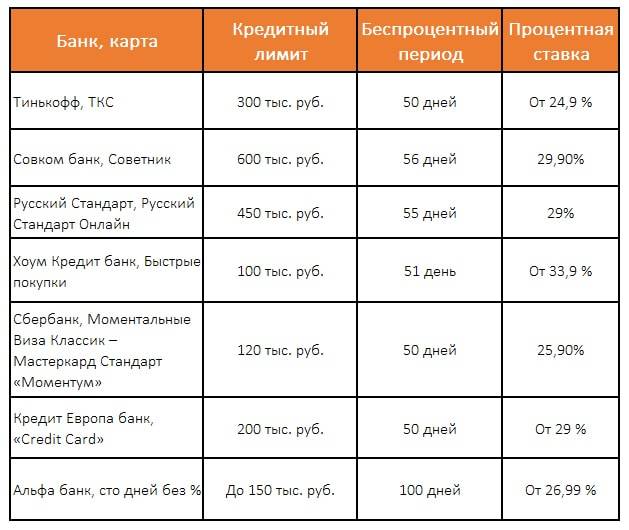

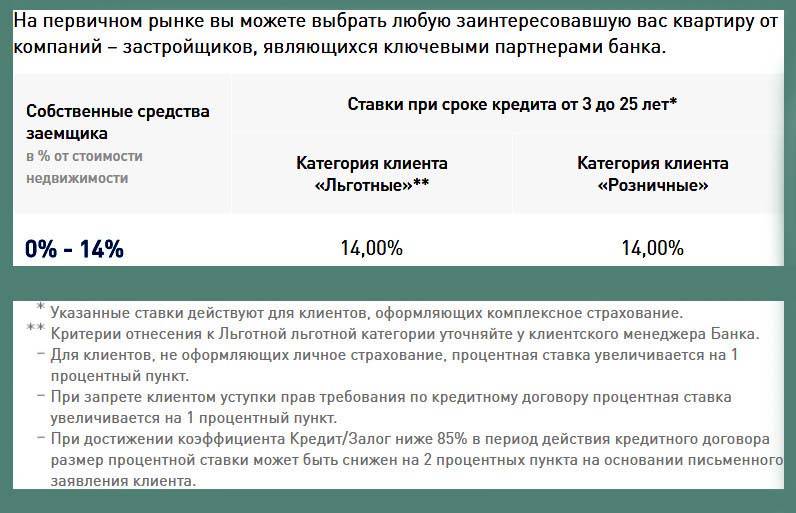

МТС Банк – лучшие кредиты 2021 года по паспорту с быстрой выдачей

В десятку лучших кредитов 2021 года попали продукты МТС Банка. Главные преимущества, на основе которых было принято такое решение, вынесены в таблицу.

| + | — |

| Выбор тарифов, включая «Экспресс с переменной ставкой» | Зависимость размера % от суммы кредита |

| Большие суммы | Увеличение ставки при отказе от страхования на 2,6-6 п.п. |

| Оформление по паспорту без доп. справок | Сбои в работе приложения |

| Заимствование с 18 лет | Низкая клиентоориентированность |

| Наличие возможности уменьшить платеж, пропустить его, перенести дату оплаты, взять кредитные каникулы | |

| Разнообразие способов погашения | |

| 3 варианта получения денег: отделение, салон МТС, мобильное приложение | |

| Скидка на 0,5% в случае онлайн-оформления | |

| Выдача займа при наличии текущего |

Время рассмотрения до 48 часов, но ответ по заявке обычно озвучивают через пару минут. Кредит на любые цели выдается сроком на 1—5 лет для всех категорий заемщиков. Для постоянных клиентов привилегий в плане более долгосрочного кредитования нет. Зато своим абонентам-участникам программы «Premium сервис» МТС Банк снижает ставку на 1 п.п. со второго платежа (не ниже минимальной ставки по тарифу). А самым главным показателем того, что у банка лучшие условия потребительского кредита 2021 года, является ставка. У него реально получить кредит под минимальный процент – от 8,4% до 25,9% годовых.

Как подобрать лучшее кредитное предложение

Прежде, чем читать более подробное описание банков из нашего обзора, предлагаем ознакомиться с советами, куда лучше всего обращаться за ссудой в 2021 году, чтобы без отказа получить наличные под самый маленький процент и уменьшить общую переплату, рассчитать которую и сравнить с другими вы можете на кредитном калькуляторе.

- Зарплатный банк — первое место, куда стоит идти за ссудой. У банка уже есть ваша КИ и ваши доходы, подтверждать ничего обычно не нужно, плюс для зарплатных клиентов обычно действуют более выгодные условия и доступны лучшие предложения.

- Минимальные ставки — если условия в банке, на карту которого вы получаете зарплату, вас не устраивают, например, в том же Сбербанке все совсем не радужно, то выбираем банк с минимальными процентами, например, Газпромбанк или Альфабанк.

- Подходящие условия — кроме ставок не забывайте смотреть на требования к заемщику. Например, если вам еще нет 20 лет, то обращайтесь в Тинькофф, если были проблемы с КИ или вы ИП, то в УбРиР, а если хотите по 1 документу, то в Хоумкредит, а без справок и официальной работы — в МТС.

- Высокая вероятность одобрения — так как одновременные заявки в несколько банков портят КИ также, как и прошлые отказы в других кредитных организациях, лучше сразу выбирать компании, кредитующие почти без отказа. Это может быть тот же Тинькофф, Восточный или МТС.

- Меньше переплата — она зависит не только от ставки, но и от запрашиваемой суммы и срока кредитного договора. Можно вообще без переплаты с бесплатным займом до 100 000 от Совкомбанка.

- Рефинансирование — еще один способ получить наличные на руки, это сделать рефинансирование и снизить процент. Сейчас ставки по ссудам падают и это выгодно. Сохраняем такой же срок и ежемесячный платеж, но за счет экономии на переплате еще и деньги в руки получаем.

В какие банки лучше отправить онлайн заявку на кредит ⇒

Совкомбанк — можно даже бесплатно

- Доступная сумма: До 100 000;

- Срок: 12 месяцев;

- Процентная ставка: От 8,9% или 0% с Халвой;

- Документы: паспорт и СНИЛС;

- Одобрение: 89%.

Совкомбанк предлагает лучшие беспроцентные кредиты. Не хотите переплачивать? Оформите дополнительно к займу бесплатную карту рассрочки «Халва» и не забывайте активно пользоваться ею. Работает это просто.

Единственный минус — по этой программе можно взять только до 100 000 рублей. Но более выгодного предложения среди российских банков вы не найдете.

Из документов — пенсионерам дополнительно пенсионное удостоверение, всем остальным — ИНН, СНИЛС или иной подтверждающий личность документ.

Пойдем — быстрые займы без скоринга

- Доступная сумма: До 500 000 руб.;

- Срок: До 3 лет;

- Процентная ставка: От 5,55%;

- Документы: паспорт РФ, любой дополнительный, справка о доходе;

- Одобрение: 96%.

Решение по вашей заявке принимает не менеджер, а скоринговая программа — быстро и в автоматическом режиме. Предлагают минимальные начальные ставки, плюс есть много разных программ для различных категорий населения. Охотнее всего кредитуют или работающих граждан РФ с 22 лет, или пенсионеров с 40 до 70 лет, не только по возрасту, но и по выслуге лет. Требуется подтвердить вой доход.

Кто выдаст в долг по 1 документу и без справок ⇒

Газпромбанк — лучшее одобрение за 10 минут

- Доступная сумма: До 3 миллионов;

- Срок: 1-7 лет;

- Процентная ставка: От 5,9%;

- Документы: 2 документа и справка о доходах;

- Одобрение: 93%.

Лучший банк для получения кредита в 2021, если вы являетесь его зарплатным клиентом. Предложат минимальный процент, если вы удовлетворяете условиям, например, имеете общий стаж от 1 года и не менее 3 месяцев на текущем рабочем месте и готовы подтвердить свой официальный доход.

Банки для займа по 2-м документам без подтверждения доходов ⇒

Лучшие льготные пенсионные кредиты до 85 лет ⇒

Понадобится не только 2-НДФЛ или иные способы подтверждения платежеспособности, но и любое второе удостоверение личности, например, ИНН или водительские права.

Ограничение максимального процента по кредиту

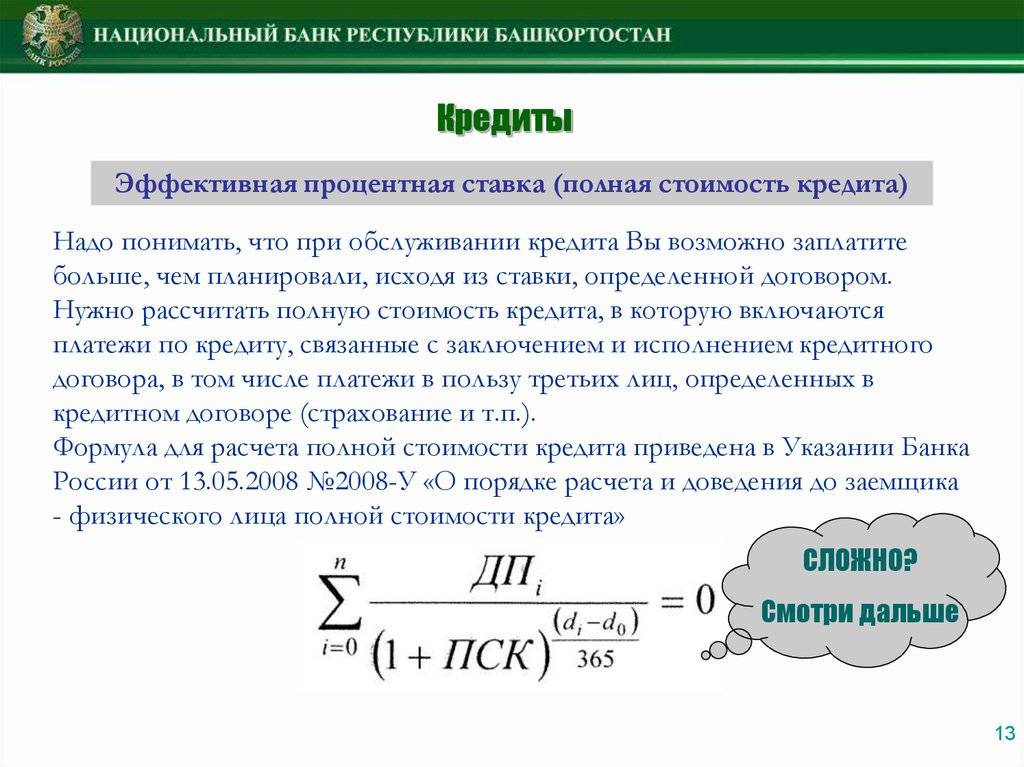

Процентная ставка на потребительский кредит имеет ограничение, связанное с законодательным ограничением на полную стоимость потребительского кредита.

Полная стоимость кредита — это показатель, позволяющий сравнивать кредитные продукты, предлагаемые разными банками и обладающие различными характеристиками (включая особенности графика платежей, периодичность взимания платежей, годовую процентную ставку, а также ежемесячные, годовые и другие комиссии). Полная стоимость кредита вычисляется в процентах годовых и отражает кредитные обязательства и расходы заемщика в форме процентов на протяжении всего срока кредита.

Полная стоимость кредита не оказывает влияния на тарифы, являясь лишь показателем — производным от тарифов.

Полная стоимость кредита рассчитывается индивидуально, в зависимости от суммы и срока конкретного кредита, реальной даты его выдачи, тарифного плана и платежей по нему.

Так, на момент заключения договора полная стоимость кредита в процентах годовых не может превышать более чем на 1/3 его среднерыночное значение, рассчитанное Банком России на соответствующий календарный квартал. В случае существенного изменения рыночных условий Банк России может установить период, в течение которого данное ограничение неприменимо.

Среднерыночное значение ПСК в процентах годовых Банк России, в свою очередь, рассчитывает ежеквартально как средневзвешенное значение не менее чем по 100 крупнейшим банкам по определенной категории кредита либо не менее чем по 1/3 общего количества банков, предоставляющих определенную категорию кредита.

Процентная ставка по договорам потребительского кредита, заключенным с 01.07.2019, не должна превышать 1 процент в день. Указанные ограничения введены ФЗ «О потребительском кредите (займе)».

Указанные выше ограничения не применяются к договорам потребительского кредита (займа) без обеспечения, заключенным на срок не более 15 дней, на сумму не более 10 тысяч рублей, но только при соблюдении следующих условий:

- банком не начисляются проценты после того, как фиксируемая сумма платежей достигнет 30 процентов от суммы потребительского кредита;

- условие о не начислении процентов, с указанием максимального допустимого значения фиксируемой суммы платежей указано на первой странице договора потребительского кредита без обеспечения, заключенного на срок, не превышающий пятнадцати дней, на сумму, не превышающую 10 тысяч рублей, перед таблицей, содержащей индивидуальные условия договора потребительского кредита;

- ежедневная фиксируемая сумма платежей не превышает значение, равное результату деления максимального допустимого значения фиксируемой суммы платежей на 15;

- договор потребительского кредита содержит условие о запрете увеличения срока и суммы потребительского кредита.

По краткосрочным договорам потребительского кредита, заключенным с 01 января 2020 года, не допускается начисление процентов, неустойка, иные меры ответственности после того, как их сумма достигнет 1,5-кратного размера предоставленного кредита.

Как оформить займ в другой стране?

Зарубежные финансовые организации охотнее выдают деньги иностранным гражданам, подходящим под следующие категории:

- Резиденты страны – то есть лица, проживающие на постоянной основе на территории государства, в котором планируют брать кредит;

- Лицам с видом на жительство в это гос-ве;

- Работающие на его территории по трудовому договору;

- Граждане, осуществляющие в этой стране предпринимательскую деятельность;

- Имеющие недвижимость на территории этого гос-ва;

- Лица, имеющие депозит или положительную кредитную историю в организации на территории выбранной страны.

Потенциальному клиенту не обязательно соответствовать всем пунктам. Так, например, на Кипре получить деньги в банке может практически каждый иностранец, а вот в Италии большая лояльность проявляется к заемщикам с ВНЖ.

Кроме того, важно учесть специфику программ кредитования иностранцев. Например, в немецких банках заемщиков просят перевести на депозит некоторую сумму – она будет использоваться в тех случаях, если клиент не сможет вовремя сделать взнос по займу

В Японии россияне получат ссуду только в случае, если их поручителем выступит японец. А в Испании один могут потребовать справку о том, что в России за ним не числится других займов.

В каждом банке каждой страны специфика разная – ее стоит уточнять при обращении.

Как взять кредит за границей под низкий процент? Порядок оформления займа за рубежом может отличаться в разных организациях, но в целом следует одинаковой схеме. Мы рассмотрим основные шаги.

1. Выбор страны. Если у вас нет ВНЖ в определенном государстве или вы не соответствуете ни одному из выше перечисленных параметров, определитесь со страной и банком, предоставляющим займ. От этого зависят как ставки, так и валюта, в которой вы получите деньги и будете возвращать долг.

2. Выбор займа. Определитесь с целью, на которую используете полученные средства. Затем рассмотрите предлагаемые программы кредитования и проконсультируйтесь со специалистом.

3. Подготовка документов. Как правило, пакет бумаг, необходимых для кредита, отличается в разных организациях и в каждом конкретном случае, однако в целом включает:

- Загранпаспорт;

- Вид на жительство, виза или разрешение на временное проживание;

- Документ, подтверждающий доходы заемщика за последние 1−2 года;

- Справка об отсутствии задолженностей из налоговой инспекции;

- Трудовой договор;

- Документы на владение недвижимой собственностью;

- Бумаги, подтверждающие место проживания заемщика и его личные данные;

- Справки о наличии регулярных обязательных выплат – например, алиментов и т. д.

Уточните список необходимых документов у сотрудника банка и подготовьте их. Все их нужно перевести на язык страны, в которой вы оформляете займ, а также заверить перевод у нотариуса. После можно подавать заявку.

Что такое отрицательные процентные ставки?

Отрицательные процентные ставки – это когда процентная ставка центрального банка опускается ниже 0 процентов. Они могут исходить с двух разных сторон: доходность облигаций и казначейских ценных бумаг может стать отрицательной, как и ставка по федеральным фондам, главный рычаг, центральных банков.

Стоимость заимствования является ориентиром для других ставок в экономике. Когда государство голосует за ее повышение, становится дороже брать кредиты, что замедляет экономический рост. Когда чиновники решают снизить ее, кредит становится менее дорогостоящим, продвигая экономику вперед и действуя как стимул для роста.

Государственный долг в некоторых странах с развитой экономикой уже сейчас торгуется на отрицательной территории, таких как Германия, Франция, Дания и Нидерланды. Они также когда-то были ниже нуля в Бельгии.

Между тем, Riksbank of Sweden, старейший центральный банк в мире, был одним из первых, кто ввел так называемую отрицательную процентную ставку, когда в 2009 году объявил, что будет взимать с банков плату за хранение наличности. Технически, однако, центральный банк Дании в 2012 году стал первым, кто снизил ключевую процентную ставку ниже нуля. Сегодня процентная ставка Европейского центрального банка (ЕЦБ) по депозитам составляет минус 0,5 базисных пункта, а краткосрочная целевая процентная ставка Банка Японии составляет -1 базисный пункт.

Riksbank of Sweden.

«Отрицательные ставки были одним из нетрадиционных инструментов политики, используемых после глобального финансового кризиса», – говорит Дэвид Лебовиц, исполнительный директор и стратег по глобальным рынкам в J.P. Morgan Asset Management. «Если вы посмотрите на любой традиционный учебник по доходам, там нет упоминания об отрицательных процентных ставках. Это был эксперимент в течение последнего десятилетия, в котором основными игроками были такие люди, как ЕЦБ и центральный банк Швеции».

Иностранный займ

Иностранный кредит – это сумма, полученная под процент в банке, находящемся на территории другого государства и, соответственно, работающего по его законам

Важно упомянуть: в России действует множество иностранных финансовых организаций, однако условия кредитования в них не отличаются от предложений банков российских. Поэтому иностранным займом можно считать только тот, что получен на территории другой страны

Чаще всего для этого требуется именно личный визит.

Кроме «минусовой» ставки в отдельных странах и банках, процедура выдачи за рубежом действительно отличается от российской. В среднем потребительская ссуда оформляется под ставку от 17 до 20% годовых, а в иностранных организациях займы оформляются под 3−4%. Однако главная загвоздка в том, что займ выдается в валюте – и в ней же его придется возвращать. Если вы не получаете зарплату в той же валюте, при ее росте платить по долгу придется больше, при падении – меньше.

У иностранных кредитов есть и другие недостатки:

- Высокая комиссия. Если вы оплачиваете иностранный кредит, находясь при этом в России, придется регулярно платить комиссию за международный перевод.

- Оплата налога. Если займ от иностранного кредитора будет признан доходом физического лица, он будет облагаться налогом.

- Ссуды под залог за рубежом предоставляются только под залог недвижимости, находящейся на территории страны, в которой действует выбранный вами банк.

- Ипотеку также можно получить только на недвижимость в выбранной стране.

Есть ли преимущества?

- Зарубежные банки считаются крайне надежными, поэтому клиенты склонны доверять им больше;

- Гибкие условия не только для граждан страны, но и для иностранцев.

Закон РФ не запрещает получать займы от зарубежных кредиторов. С другой стороны, сами иностранные банки редко готовы доверить свои деньги гражданам других государств. Причина на то проста – если заемщик не сможет выполнять свои обязательства, добиться возврата долга будет проблематично.

Именно поэтому в правилах многих кредитных организаций указано, что заемные средства иностранным гражданам не выдаются. Впрочем, возможность все-таки есть.

Как это работает

Казалось бы, в этой ситуации банки в любом случае получают убытки, зачем им покупать активы с отрицательной доходностью? Однако это не совсем так. Дело в том, что сам регулятор скупает те же активы — отсюда рост цены, что является другой стороной работы с облигациями. То есть, покупая облигацию с доходностью –0,5% и продавая её при доходности –0,6%, банк зарабатывает на разнице цен. Это лучше, чем гарантированно терять, размещая средства на счетах ЕЦБ.

Ряд центральных банков едва ли не напрямую говорили о своих целях снизить стоимость национальной валюты за счёт введения отрицательных ставок, что действительно поддерживает конкурентоспособность их экспортёров, которые в этом случае получают больше выручки в национальной валюте. Это ЦБ Дании, Швейцарии. Впрочем, и Банк Японии, конечно, ориентируется на движение йены из-за сильной зависимости экономики от экспорта. Однако в современных реалиях против столь напористых мер выступили США во главе с Дональдом Трампом, обвинявшим всех и вся в несправедливой девальвации против доллара.

ИСТОРИЯ ВОПРОСА

Вот так бывает

В 2007 году, до введения регулирования этого момента, согласно статистике ЦБ, реальная ставка по потребительским кредитам варьировалась от 90 до 124% годовых при заявленных 29%. Например, в одном банке для кредита в 40 тыс. руб. сроком на 18 месяцев такая реальная ставка составляла 72% годовых при заявленной процентной ставке за пользование кредитом в 24%.

Поэтому неудивительно, что в то время, по словам Жанны Eфимовой, юриста Московского общества защиты потребителей, жалобы граждан о нарушениях их прав при заключении договоров потребительского кредитования поступали ежедневно. Некоторые банки вообще отказывались сообщать эффективную процентную ставку до предоставления всего пакета документов, необходимого для выдачи кредита. А потом клиенту, уже прошедшему через все проверки, было лень или не было времени идти в другой банк, где не факт, что итоговая ставка оказалась бы ниже. Разразившийся кризис 2007–2008 годов явно показал минусы такого подхода и вынудил ЦБ вмешаться и урегулировать этот вопрос.

Сначала ЦБ закрепил обязанность банков раскрывать ПСК в своем нормативном акте. “Нормативный документ ЦБ, конечно, не имеет статуса закона, но он обязателен к исполнению, — говорил тогда директор департамента банковского регулирования и надзора ЦБ Алексей Симановский, презентуя новацию. — К сожалению, наших полномочий недостаточно, чтобы обязать все банки это делать. Те, что работают с заемщиками и ссудами на индивидуальной основе, не обязаны раскрывать ПСК”. Что и требовалось доказать. Принятые Банком России меры оказались недостаточными: ПСК считали не все, а явно показывали клиентам еще меньше банков. В итоге в марте 2008 года Госдума закрепила обязанность банков рассчитывать ПСК на уровне закона “О банках и банковской деятельности”.

Это сработало. Увидев реальную полную стоимость кредита, потенциальный заемщик подумает трижды, стоит ли его брать. Это в итоге и дисциплинировало банки.

Вот так бывает

Спустя три года, в 2010 году, реальная стоимость кредитов, выдаваемых в торговых сетях, практически сравнялась с заявленными банками ставками. Максимальная разница между этими показателями не превышала 10 процентных пунктов.

Но тут, как грибы после дождя, вырос микрофинансовый рынок, на который действие закона о банках не распространялось. И тогда, уже во второй декаде 2000-х, понятие ПСК и обязанность раскрывать ее заемщику закрепили на уровне закона “О потребительском кредите (займе)”, который распространяется и на микрофинансовые организации.

Зачем использовать отрицательные процентные ставки

Основные преимущества ПОПС заключается в следующем:

- Поддержать финансово население, сделав крупные покупки доступными;

- Запустить механизм развития бизнес-структур разной величины;

- Возмещать разницу с помощью развивающихся бизнес-проектов;

- Достичь баланса во внутренней экономике.

Плюсы отрицательных ставок – пример Еврозоны

С 2016 года ЕЦБ поддерживает активно курс ПОПС для денежно-кредитного сегмента. Базовая ставка равна нулю, а по маржинальным кредитам наблюдается отрицательная ставка в – 0,25 %. В странах ЕС, где практикуется ПОПС, улучшились бизнес и экономика. Эксперты подтверждают достижение баланса внутренних финансовых структур за счет внедрения отрицательных процентных ставок. Как результат, государства с ПОПС в Еврозоне не планируют изменять текущую денежно-кредитную политику.

Для чего нужны отрицательные ставки?

Центральные банки и другие страны ввели отрицательные процентные ставки по разным причинам, в основном для того, чтобы с экономической точки зрения резервировать их на самые тяжелые времена. Их рекламировали как методы стимулирования интенсивных заимствований и расходов, повышения инфляции до целевого уровня и девальвации валюты страны, стимулируя торговлю.

Выйдя из рецессии, центральные банки по всему миру изо всех сил пытались оживить свою экономику. В то время как ФРС снизила ставки до нуля и ввела масштабную программу покупки облигаций, чтобы снизить долгосрочные ставки, ЕЦБ и Банк Японии нацелились на нечто большее.

Опасаясь дефляционной ловушки, эти центральные банки начали делать ставку на то, что отрицательные ставки подстегнут интенсивные заимствования и расходы. В конце концов, почему потребитель предпочел бы хранить свои деньги на счете в банке, если он мог бы занимать деньги и получать прибыль? И почему бы банку не предоставлять ссуды предприятиям и потребителям, если их накажут за хранение наличных?

Идея приведения процентных ставок и процентных ставок в целом на отрицательную территорию на самом деле состоит в том, чтобы стимулировать поток кредитов и существенно стимулировать принятие рисков со стороны потребителей и инвесторов. Это должно побудить людей занимать деньги и больше рисковать.

Официальные лица предположили, что отрицательные ставки могут обесценить валюту страны. Это вытеснит иностранных инвесторов и вызовет всплеск спроса на экспорт страны. Это было основной темой для разговоров президента Дональда Трампа – одной из основных причин, по которым он оказывал давление на чиновников в течение 2019 года, чтобы они снизили ставки до «нуля или ниже».

Дональд Трамп и Джером Пауэлл.

От чего зависит процентная ставка по кредиту?

Разумеется, такая важная вещь, как ставка по кредиту, законодательно урегулирована. Банки, по сути, не имеют права устанавливать ставку «какую вздумается». Однако, подобным своеобразным правом обладают микрофинансовые организации, где ставка достигает значений в размере 300-400% годовых.

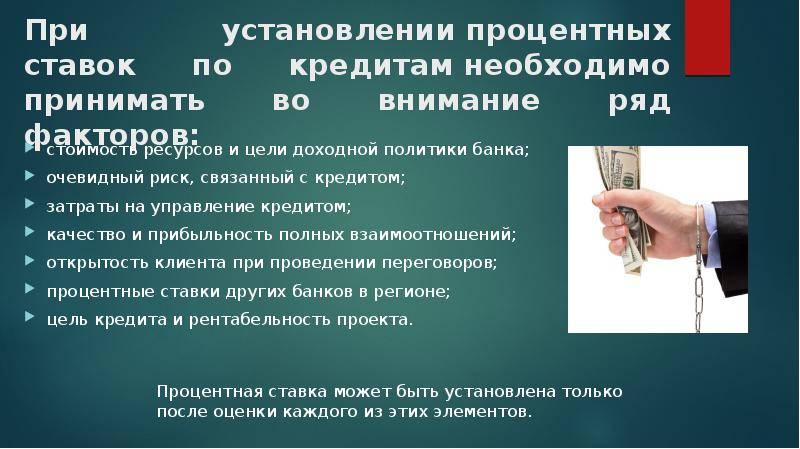

Ставка устанавливается с опорой на пять параметров, играющих ключевую роль в определении стоимости займа:

- Ставка рефинансирования, установленная Центробанком РФ. Эта ставка означает, под какой процент Центральный Банк готов выделять ссуды частным банком (выдаются только российские рубли). По состоянию на 2021 год, она составляет 7,75%. Соответственно, эта ставка включается в кредитные предложения банков, т.к. это необходимо для поддержания по крайней мере минимальной рентабельности. Именно поэтому в России практически невозможно найти предложения, где ставка по займу составляла бы меньше 7,75% годовых (за исключением льготных ипотечных программ, где часть расходов покрывает государство);

- Уровень инфляции в стране. Хотя уровень официальной инфляции включен в ставку рефинансирования, устанавливаемый Центробанком, банки самостоятельно рассчитывают реальный уровень инфляции (в последние годы он значительно отличается от официального в большую сторону). Повышение цен включается в ставку по кредитам;

- Колебания валютных курсов. Несмотря на то, что большинство займов выдаются в РФ в российских рублях, нередко банковские организации ведут учет прибыли в двух валютах — в рублях и долларах. Соответственно, девальвация рубля, а также уменьшение его реальной стоимости по отношению к доллару тоже вкладывается в итоговый процент, чтобы банки не теряли доход в долларах;

- Ставка по межбанковскому кредитованию (иногда банки берут кредиты не у Центробанка, а у других частных банковских организаций);

- Компенсация расходов, связанных с управлением, и получение прибыли.

В результате эти пять основных факторов определяют процентную ставку, которую предлагают банки в России. Для ипотечного кредитования она в среднем составляет 12-14% годовых, для потребительских займов — 24%.

Откуда взялись отрицательные ставки

В новую реальность ЕЦБ вступил своим решением на июньском заседании 2014 года понизить депозитную ставку до отрицательного значения –0,1%. Сейчас она уже опустилась до –0,5%. Это значит, что банки, которые хранят свои избыточные резервы на соответствующем счёте в ЕЦБ, вынуждены платить за их хранение, тогда как привычный порядок вещей в современной финансовой системе предполагает обратную ситуацию — то есть премирование за такое размещение средств.

ЕЦБ объяснял, что пошел на эти меры, чтобы противостоять слишком низкой инфляции, которая в те годы трансформировалась на короткий период в дефляцию. Классическое представление экономистов — в том, что дефляция ведёт к сокращению совокупного спроса, росту безработицы, падению цен активов и, как следствие, к замедлению темпов экономического роста, поэтому монетарные власти стараются противостоять этому явлению.

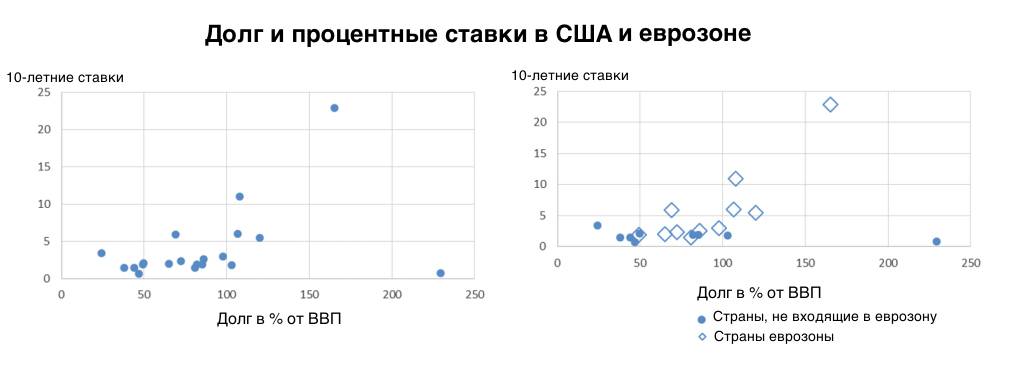

Фактически регулятор вынудил банки скупать гособлигации стран Еврозоны. Сегодня доходность гособлигаций Германии –0,6%. Греция, которая ещё год назад получала помощь от МВФ, сегодня может занимать на рынке под ставки ниже, чем США, страна, которая имеет резервную валюту, транснациональные корпорации.