Условия приобретения жилья

Чтобы направить государственную финансовую поддержку, выделяемую в связи с рождением в семье 2-го или последующего ребенка, на приобретение объекта недвижимости, необходимо предварительно изучить и выполнить обязательные условия. Игнорирование может привести к срыву сделки или к лишению ее законных оснований. Кстати, родителям позволили покупать жилье, как в возводимых многоэтажках, так и в тех, которые уже успели послужить кровом для кого-то.

Государственная помощь, именуемая материнским капиталом, может быть использована на приобретение жилья только в случае соблюдения следующих требований:

- банк или компания-застройщик должна располагать возможностью получения средств в безналичной форме;

- доля в новом жилом пространстве должна быть выделена не только детям, но и родителю, который одновременно является владельцем сертификата;

- приобрести объект недвижимости и не использовать ипотечный кредит можно только в том случае, если малыш уже достиг 3-х летнего возраста;

- местом расположения жилого пространства должна являться территория Российской Федерации.

Родители могут самостоятельно выбирать направление для использования материнского капитала, но с учетом настоятельных рекомендаций закона. Введение перечисленных ниже ограничений связано с тем, что подобного рода поддержка направлена исключительно на улучшение уровня жизни детей:

- Новый объект недвижимости может быть поделен только равноценно между детьми и их родителями. Если сумма капитала, предоставляемого государством, идет на погашение ранее оформленного ипотечного кредита, то разрешается не переоформлять документы о собственности, но бумага о том, что сразу же после полного погашения долга, ребенок получит свою долю, должна быть составлена и заверена в нотариальной конторе.

- Приобретение жилья в возводимом доме дозволяется только в том случае, если строительно-монтажные работы завершены на 70% и более.

- Материнский капитал можно использовать для расширения жилого пространства, только если недвижимость находится на территории России.

- Продавцу обязательно нужно сообщить о том, что придется иметь дело с государственными учреждениями.

- Запрещается приобретать недвижимость у близких родственников, т.е. у первой линии.

Продажа недвижимости, купленной за маткапитал

Бывают ситуации, когда ранее купленное жилье под материнский капитал необходимо продать — например, если квартира оказалась маленькой или неудобной, дом холодным или построенным в неудобном месте, а семья выросла, нужно переехать в другой город или просто изменились семейные обстоятельства.

В целом такая сделка по продаже жилья возможна, однако необходимо четко соблюсти два обязательных условия:

- Так как жилье находится в общей собственности и, в том числе, принадлежит детям, о продаже необходимо сообщить органам опеки и получить их согласие.

- Для этого необходимо предоставить доказательства, что дети получат доли на другой жилплощади, по размеру не меньше существующих.

Обычно , происходит двумя способами: либо по обмену, либо с одновременной покупкой жилья, большего по площади. То есть просто получить деньги от сделки и потратить их по собственному усмотрению не получится.

Однако законом предусмотрены не все ситуации, возможные в правовом поле. Например, при желании продать квартиру, по которой и был задействован маткапитал, могут возникнуть дополнительные сложности, поскольку до выплаты всей суммы долга реализовать обязательство о выделении долей в собственности детям не представляется возможным.

Внимание

В связи с этим в будущем сделку по недвижимости, доля в собственности по которой должна достаться детям, будет легко оспорена любой из сторон, а также органам опеки или много лет спустя самими детьми при достижении совершеннолетия. Поэтому при продаже следует консультироваться не только с юристом, но и с представителями опеки и ПФР.

Способы решения жилищных проблем на средства маткапитала

На какие именно улучшения жилищных условий можно направить средства материнского (семейного) капитала в 2022 году.

Перечень улучшений жилищных условий, на которые можно направить средства материнского (семейного) капитала не изменился.

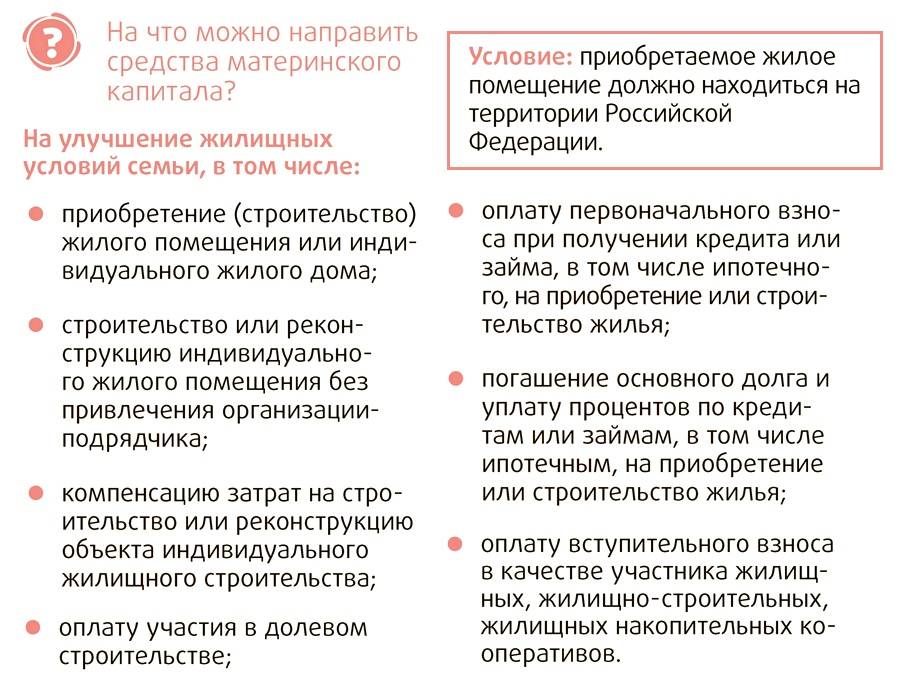

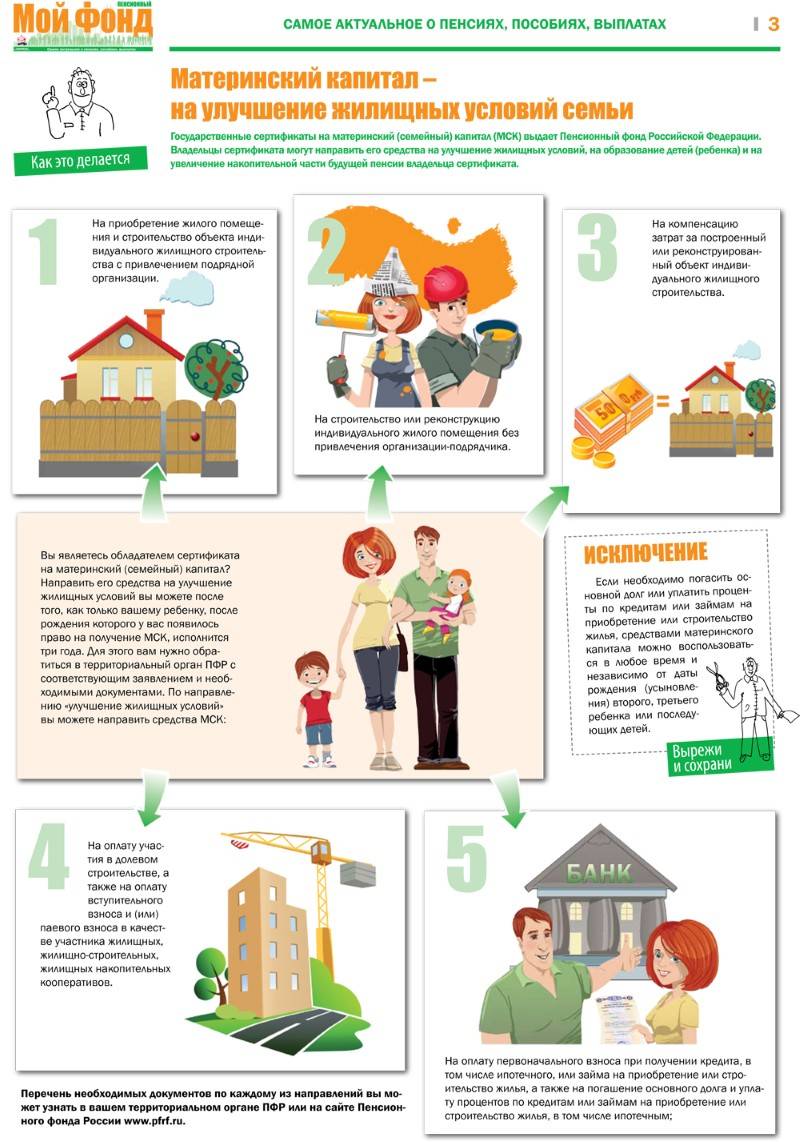

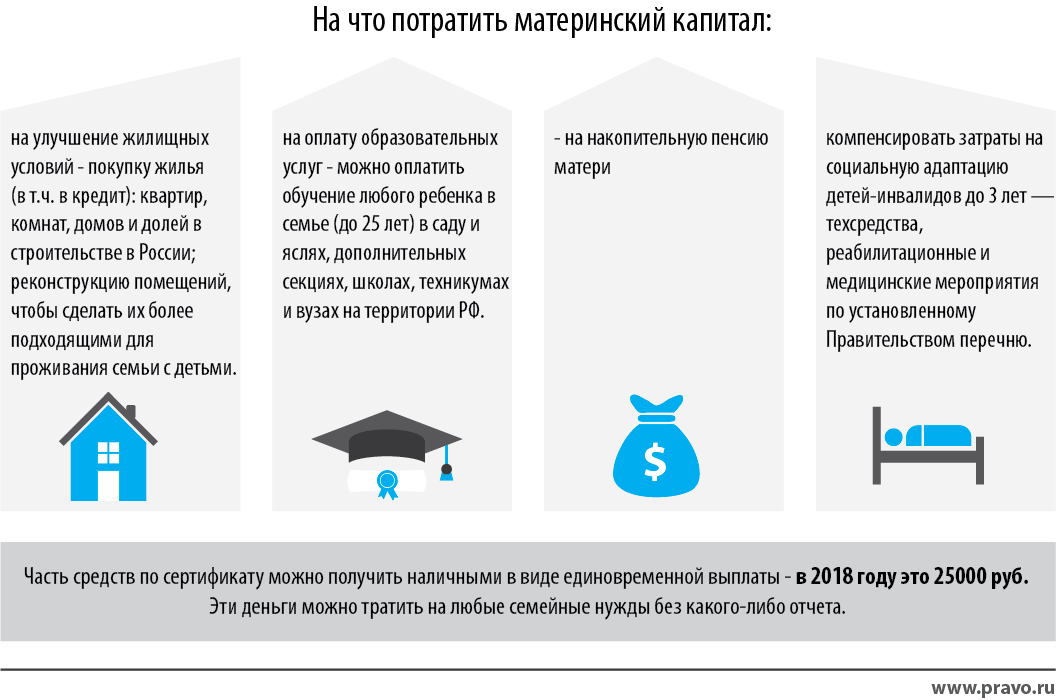

Важно помнить, что приобретаемое с использованием средств (части средств) материнского (семейного) капитала жилое помещение должно находиться на территории Российской Федерации. То есть, 2022 году cредства (часть средств) материнского (семейного) капитала в соответствии с заявлением о распоряжении могут направляться на:

То есть, 2022 году cредства (часть средств) материнского (семейного) капитала в соответствии с заявлением о распоряжении могут направляться на:

- приобретение (строительство) жилого помещения;

- строительство, реконструкцию* объекта индивидуального жилищного строительства (при этом, представление засвидетельствованных в установленном законом порядке документов обязательно);

- компенсацию затрат за построенный или реконструированный объект ИЖС *;

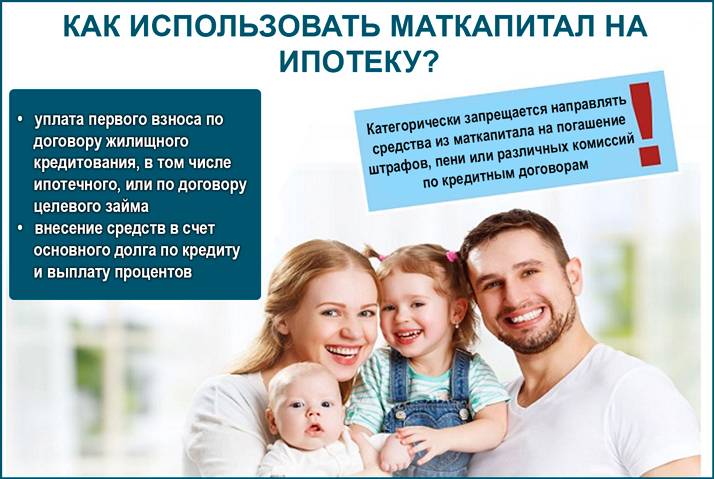

- уплату первоначального взноса при получении кредита (займа), в том числе ипотечного, на приобретение или строительство жилья;

- погашение основного долга и уплату процентов по кредитам или займам на приобретение или строительство жилья, в том числе ипотечным;

- уплату стоимости по договору участия в долевом строительстве;

- уплату вступительного взноса и (или) паевого взноса, если владелец сертификата либо его супруг (супруга) является участником жилищного, жилищно-строительного, жилищного накопительного кооператива.

* Ремонт жилого помещения не является улучшением жилищных условий применительно к распоряжению материнским (семейным) капиталом.

Алгоритм покупки квартиры с использованием материнского капитала

Процедура оформления ипотеки с использование субсидии состоит из нескольких этапов:

- Оформление самого сертификата. Для этого матери или отцу ребенка необходимо обратиться в местное отделение Пенсионного фонда, сдать нужные документы и оформить заявление на получение сертификата.

- Через 30 дней бумага будет готова, ее необходимо будет забрать с паспортом.

- После можно обращаться в банки и искать приемлемый вариант ипотеки с использованием маткапитала. Копию сертификата нужно будет прикладывать к каждой заявке – это существенно повысит вероятность одобрения займа.

- После того, как в банке одобрят ипотеку и назовут конкретную сумму, на которую заемщик может рассчитывать, можно переходить к поиску квартиры.

- С владельцем жилплощади желательно заключить предварительный договор, чтобы квартира не была продана другому лицу во время оформления всей документации.

- Так как в сделке участвуют дети – то есть они становятся (или станут в будущем, после уплаты ипотеки) владельцами квартиры, то необходимо получить два документа. Сначала следует оформить нотариальное обязательство выделить детям долю в квартире, затем нужно получить разрешение на проведение сделки со стороны отдела опеки и попечительства.

- Далее следует сдать документы на проверку банку. Если всё в порядке, кредитный инспектор предложит перейти к оформлению ипотеки и заключению договора купли-продажи с закладной.

- Перед тем, как заключить основной договор, заемщик должен будет дать нотариально заверенное обязательство выделить в квартире долю детям после выплаты ипотеки. Некоторые банки позволяют сразу включить детей в число собственников.

- Далее заключается сделка купли-продажи, права на собственность передаются в Регистрационной палате.

- С готовыми документами продавец и покупатель подходят в банк, продавец получает все средства. Покупатель же одновременно заключает договор ипотеки, в котором одним из пунктов значится уплата первого взноса по кредиту с использованием материнского капитала.

- Все документы, связанные с ипотекой, в течение оговоренного срока – обычно полгода – должны быть переданы в Пенсионный фонд. Заемщик должен будет оставить заявление на распоряжение деньгами материнского капитала.

- В течение месяца распоряжение будет рассматриваться, и только потом будет дано одобрение на перевод средств (или отказ).

- В случае отказа нужно добиться указания причин этого в письменном виде. Отказ можно опротестовать в суде. Однако в 99 случаях из 100 при правильном оформлении документации и при участии аккредитованного банка в сделке перевод средств будет оформлен.

Как оплатить ипотеку материнским капиталом и какие условия необходимо при этом соблюдать — читайте здесь.

Пошаговая инструкция по приобретению квартиры с помощью материнского капитала.

Как купить/продать квартиру за средства материнского капитала

Статистика свидетельствует, что наиболее актуальное направление трат семейного капитала – приобретение или строительство нового жилья. На эти цели направили свои средства 70% семей, получивших сертификат с января 2007.

Покупка квартиры – самый простой и понятный способ улучшить жилищные условия. Однако не у всех семей есть возможность приобрести недвижимость полностью за свои собственные средства. Когда появляется второй ребенок, шансы накопить на квартиру не вырастают, а ровно наоборот.

Материнский (семейный) капитал (МСК) служит своего рода рычагом, который помогает сдвинуть дело с мертвой точки. Правда, по закону воспользоваться государственными активами можно только после 3-летия малыша.

Эти деньги можно:

- добавить к собственным сбережениям для покупки недвижимости;

- использовать в качестве первоначального взноса по ипотеке;

- направить на погашение уже имеющегося займа на приобретение жилья.

Все варианты применения МСК будут подробно рассмотрены в следующих разделах.

Важный нюанс!

При покупке квартиры на средства, предоставленные государством, возможен только безналичный расчет. «Живые» деньги на руки родителям не выдаются.

И ещё одно правило: все сделки с участием маткапитала должны получить одобрение Пенсионного Фонда (ПФР). Воспользоваться сертификатом в обход этого учреждения не получится.

Приобретать жильё разрешается как в новостройках, так и на вторичном рынке

Но неважно, какой вариант покупки вы выбираете, объект недвижимости должен обладать определенными характеристиками

Требования к квартирам, приобретаемым за маткапитал:

- жильё должно соответствовать санитарно-гигиеническим нормативам;

- квартира должна находиться на территории РФ;

- недвижимость должна иметь статус полноценного жилого объекта.

И ещё один важный пункт, касающийся оформления сделки купли-продажи. Приобретая жильё за МСК, покупатель должен выделить доли всех членов семьи, включая детей.

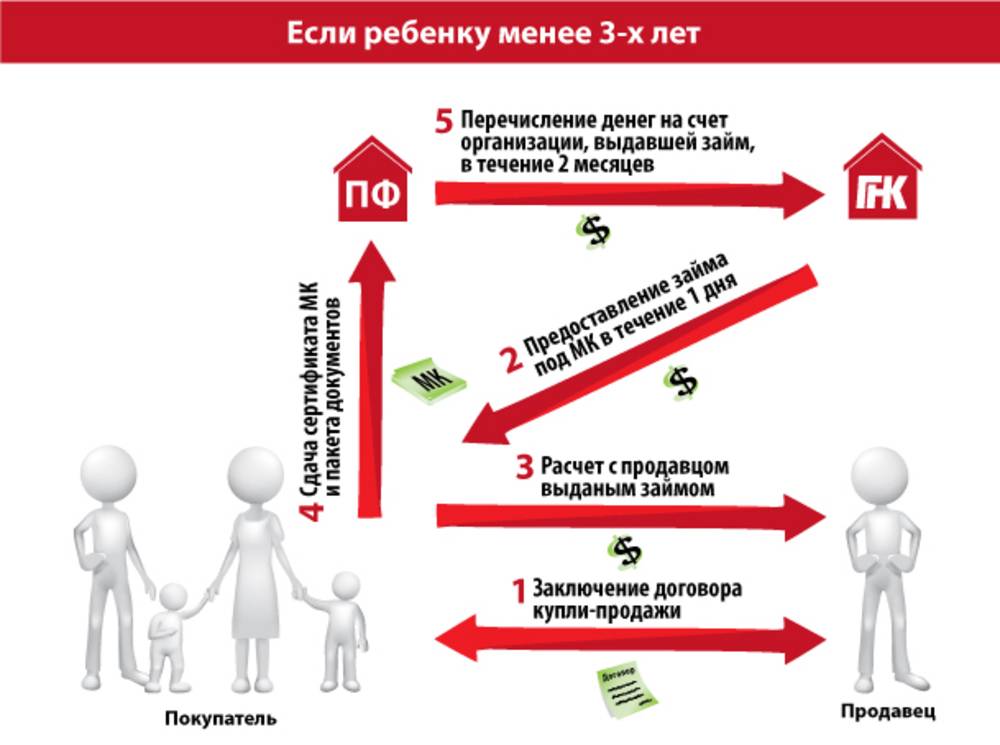

Можно ли купить жильё без ипотеки до 3 лет

Большинству родителей дополнительная площадь нужна сразу же после рождения ребенка, а не через 3 года. Однако закон строго регламентирует этот срок – оперировать деньгами до третьего дня рождения семья не имеет права.

Исключение составляют случаи направления средств материнского капитала на уплату первоначального взноса и (или) погашения основного долга и уплату процентов по кредитам (займам), взятым на приобретение и строительство жилья. В таких ситуация ПФР позволяет направлять средства с государственных счетов на банковские до наступления трехлетнего возраста.

Есть 2 способа использования средств маткапитала до 3 лет:

- погашение основного долга по ипотеке (уменьшение комиссионных путём досрочной выплаты части займа);

- оплата первичного взноса при получении ипотечного кредита.

Пример

Семья Петровых имеет ипотечный кредит в банке на ближайшие 30 лет. После рождения второго ребенка родители получают сертификат на маткапитал.

Семья имеет право сразу воспользоваться государственными средствами для уменьшения суммы долга и размера ежемесячных выплат. Ждать 3 года Петровым не нужно.

На нашем сайте есть подробная статья на эту тему, которая так и называется «Ипотека под материнский капитал».

Вопрос использования МСК до 3 лет весьма актуален для владельцев сертификата. Кроме ипотеки, погасить досрочно можно займ на строительство дома и некоторые другие кредиты, связанные с улучшением жилищного положения.

Об этом читайте в статье «Строительство дома под маткапитал».

А вот прямые покупки квартир в новостройках и на вторичном рынке оплатить активами семейного капитала можно строго после 3 лет. Правда, подать заявление в ПФР на использование средств можно за несколько месяцев до наступления этого срока.

Новости по теме:

28 ноября 2019 года в Кремле на заседании Координационного совета по реализации Национальной стратегии действий в интересах детей Владимир Путин предложил продлить материнский капитал до 31 декабря 2021 года.

По предложению Путина в 2019-м году введены дополнительные варианты использования материнского сертификата за второго ребенка — ежемесячные выплаты из маткапитала до 1.5 лет в размере регионального прожиточного минимума нуждающимся семьям. Кроме того, предлагалось использовать средства до достижения ребенком 3 лет на оплату услуг по присмотру и уходу в дошкольных учреждениях (детских садах).

Кроме того, возможно, государство возьмёт на себя часть выплат по ипотеке для семей, где ожидается 2 или 3 ребенок. Семьи могут рассчитывать на субсидирование от государства процентной ставки по ипотеке сверх 6%.

Подробнее в этом видео:

Материнский капитал

Материнский капитал представляет собой разновидность помощи, предоставляемой государством российским гражданам вот уже в течение десяти лет. Сущность этой поддержки состоит в том, что мать и отец, у которых появился второй ребенок в 2007 году, имеют право на получение определенной денежной суммы от государства.

Эти деньги могут использоваться в нескольких направлениях, и одно из них – повышение качества условий проживания или попросту покупка новой жилплощади. Получить деньги по материнскому капиталу возможно только после того, как ребенку, по появлению на свет которого данные средства выдавались, исполнится три года.

Например, получить положенную сумму денег может лишь то семейство, которое уже оформило соглашение о купле-продаже недвижимости, и в соответствии с этим документом оно обязано выплатить какую-то долю от необходимой суммы. Кроме того, можно использовать и иную форму применения этих финансов. Если говорить конкретнее, семья может взять в банке займ, приобрести на него жилплощадь, а после этого целиком или частями погасить задолженность с использованием денег из материнского капитала.

Любое семейство, желающее использовать помощь от государства, должно предоставить в компетентное ведомство основания для получения денег по материнскому капиталу, с материнским капиталом будут работать только после этого. Деньги могут выдать на руки или перевести на банковский счет гражданина, обслуживающего семью по целевому применению финансов из материнского капитала (например, продавцу выбранного объекта недвижимости).

Покупка квартиры с использованием материнского капитала: условия для заемщиков

Условия примерно одинаковые: ставка от 13%, продолжительность ипотеки – до 30 лет, первый платеж – от 20%.

Размер маткапитала в 2016 году ожидается в районе 475 тысяч рублей. Если использовать в качестве первоначального взноса только субсидию, то максимальная стоимость квартиры (при учете, что минимальный взнос 20%) – 2 375 тысяч рублей.

Стандартные требования банков

- наличие российского гражданства;

- постоянное место работы в течение последнего полугода;

- достаточный доход (с учетом, чтобы расходы на кредит составляли не более 40% от дохода);

- оформление квартиры в залог банку;

- согласие на обязательное страхование квартиры и титульное страхование.

Все способы приобретения квартиры на средства семейного капитала

Маткапитал – самая крупная субсидия в России, которая выдаётся семьям. Грамотное использование этих денег станет выгодным вложением родителей и их детей в собственное будущее.

Ниже подробно рассматриваются все варианты приобретения недвижимости на государственные средства. Выбор способа покупки зависит от ваших насущных нужд и текущих возможностей.

Способ 1. Единовременная покупка

Если суммы пособия и ваших личных сбережений хватает на прямую (единовременную) покупку квартиры, то заключается стандартный договор купли-продажи.

Главная трудность в приобретении квартиры с помощью МСК в том, что средства на счет продавца поступают не сразу, а только через 2 месяца после подачи заявки в ПФР.

Сотрудники этой организации обязаны проверить юридическую чистоту сделки, уточнить статус объекта недвижимости и провести прочие предусмотренные законом процедуры.

Таким образом, нужно будет либо найти покупателя, который согласится ждать 2 месяца, либо изыскать иной способ своевременного расчета с ним.

Наиболее простой метод, которым пользуется большинство покупателей: взять кредит в банке на нужную сумму, рассчитаться с продавцом, а потом погасить займ средствами семейного капитала.

Важно!

Согласно принятому 08 марта 2015 г. ФЗ №54, микрофинансовым организациям запрещены какие-либо транзакции с семейными активами. Так что брать кредит в таких учреждениях под обеспечение маткапиталом нельзя.

Как именно оформляется такая покупка, мы подробно расскажем в соответствующем разделе.

Способ 2. Приобретение в кредит (по ипотеке)

Покупка в кредит – более распространенный вид приобретения недвижимости. Наличие кредитного договора ускоряет процесс перевода государственных средств на банковский счет, правда, без стандартной проверки юридической чистоты сделки всё равно не обойтись.

Алгоритм действий при оформлении кредита (в том числе – ипотечного) следующий:

- Составляется договор с банком.

- Подаётся заявление в ПФР.

- После положительного решения и перевода средств на счет вы становитесь владельцем квартиры.

До выплаты полной суммы долга недвижимость, согласно правилам ипотечного договора, остаётся в залоге у банка и не может быть продана, подарена или разменяна.

Не все финансовые компании выдают кредиты под маткапитал, а в условиях кризиса их число уменьшилось до нескольких самых крупных игроков финансового рынка.

Список банков, выдающих ипотечные кредиты:

- Сбербанк.

- ВТБ 24.

- ДельтаКредит.

- Альфа-банк.

- Банк Москвы.

В каждом банке свои финансовые продукты, связанные с государственными семейными дотациями. Требования к заявителям стандартные – стабильная работа, семейный доход определенного размера, безупречная кредитная история.

Способ 3. Покупка доли

Закон не приветствует покупки части квартиры или дома на средства маткапитала. Однозначное требование для приобретения семейного жилья – наличие изоляции.

Банки тоже редко дают кредиты под МСК на приобретение части объекта недвижимости, поскольку такую сделку сложно оформить юридически с соблюдением интересов всех участвующих лиц.

В отдельных случаях допускается приобретение изолированной, большой по площади комнаты с отдельным входом и статусом приватизированной. Если сотрудники государственных органов признают такое жильё удовлетворительным для проживания детей, они могут дать разрешение на использование средств семейного капитала.

Важно помнить, что цель финансовой поддержки – улучшение жизненных условий семьи и детей в первую очередь. На это и стоит делать упор родителям, которые желают купить комнату и подают заявление в ПФР на распоряжение государственными активами

В таблице ниже я описал плюсы и минусы всех вариантов покупки квартиры за МСК:

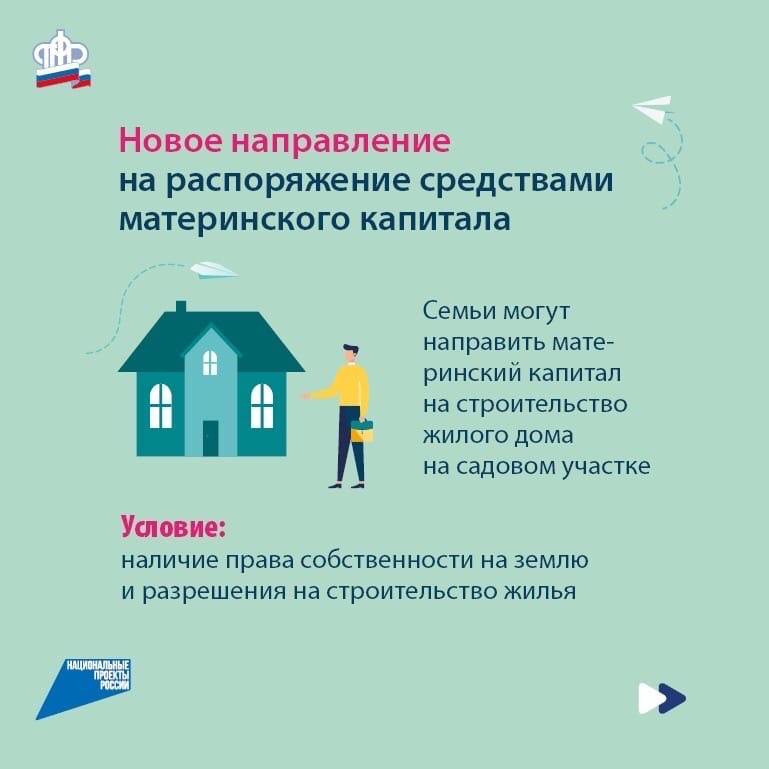

Покупка дома под материнский капитал

Покупка дома под материнский капитал, порядок действий. Кода речь идет о дачном доме, то здесь немного сложнее. Главное, чтобы он имел статус жилого дома, в котором разрешено жить круглый год и есть возможность прописаться. Обязательно наличие всех необходимых коммуникаций — отопления, канализации, электроснабжения, водопровода.

Интересно, что существует две программы субсидии– федеральная и региональная, и условия могут немного различаться.

Теперь вы знаете, можно ли купить комнату на семейную выплату, или другой вид жилья. Необходимо приложить немного усилий, зная, что они пойдут во благо собственным детям.

В нашей отдельной статье вы можете прочитать, , а также .

Риски для продавца, связанные с перечислением материнского капитала

Не всегда сделка проходит гладко, поэтому продавец должен

знать о неминуемых рисках и действиях, которые позволят обезопасить себя:

- После того, как найден клиент, продавцу нужно

проверить перечень документов, в том числе и сертификат. Зафиксировано немало

случаев, когда документация предоставляется поддельная и продавец потом

месяцами не может получить часть средств за проданную недвижимость. - Приходится подстраиваться под условия программы

материнского капитала. Лучше продать недвижимость через ипотечный кредит. В

этом случае деньги поступят сразу после его одобрения и в полном объеме. - Пенсионный фонд перечислит денежные средства

только после того, как покупатель предоставит ему документ, подтверждающий, что

он является собственником жилплощади. Деньги поступят на счет продавца через 40

дней. Месяц на принятие решения и 10 дней на зачисление.

Все это мелочи по сравнению с ситуацией, если Пенсионный

фонд, изучив документы, примет решение, что в каком-то пункте нарушен закон. В

этом случае перечисления не будет и придется требовать возмещения с покупателя

через судебные инстанции.

ПФ РФ рассматривает законность сделки и соблюдены ли интересы ребенка. В частности, перечисления не будет, если имущество не оформляется в долевую собственность имеющихся на момент покупки детей. В предусмотренных законом случаях вместо такого оформления необходимо предоставить нотариальное обязательство сделать это в будущем. Также деньги не будут перечислены, если ребенку, на которого получен сертификат, еще не исполнилось 3 года. Данная информация является обязательным минимумом, с которым должен ознакомиться продавец.

Какую недвижимость можно купить?

Граждане вправе приобрести:

- квартиру или ее часть;

- жилой дом или его часть;

- комнату в квартире или жилом доме.

Квартиру можно приобрести как в строящемся доме, заключив договор долевого участия в строительстве, так и на «вторичке». Но нужно иметь в виду: поскольку средства материнского капитала перечисляются продавцу в безналичной форме, он получает их в течение 5 рабочих дней со дня принятия решения об удовлетворении Пенсионным фондом заявления о распоряжении этими деньгами. При этом само заявление рассматривается в месячный срок с даты его приема со всеми документами. Несмотря на то что до полной оплаты имущество находится в залоге у продавца (если в договоре не предусмотрено иное), не все продавцы на рынке готовы совершить сделку с использованием маткапитала из-за задержки получения денежных средств.

Также средства материнского капитала можно направить на уплату первоначального взноса, основного долга и процентов по кредитам или займам на приобретение жилого помещения. В таком случае не нужно дожидаться трехлетия ребенка, в связи с рождением (усыновлением) которого возникло право на дополнительные меры государственной поддержки. В остальных случаях, при покупке квартиры без привлечения заемных средств, заявление о распоряжении материнским капиталом до трехлетия ребенка просто не примут.

К приобретаемой недвижимости выдвигается несколько требований.

1. Жилое помещение должно находиться в пределах Российской Федерации.

Покупка квартиры даже в соседних «братских» государствах с использованием материнского капитала недопустима.

Более того, необходимо с осторожностью относиться к приобретению жилья не в месте проживания семьи, а в других регионах России. Такое распоряжение материнским капиталом законом прямо не запрещено, но доказать реальное улучшение жилищных условий в подобных случаях порой крайне сложно

При рассмотрении заявления ПФР и в дальнейшем суд оценивают, произошло ли при покупке недвижимости в другом городе фактическое улучшение жилищных условий. Хотя каждая ситуация индивидуальна, одно можно сказать точно: приобретение квартиры в другом регионе не всегда относится к таким улучшениям, равно как и покупка доли в ней.

2. Жилое помещение должно отвечать санитарным и техническим правилам, требованиям законодательства – оно должно быть жилым.

Купить недвижимость, находящуюся в аварийном состоянии, не получится. ПФР направляет в органы государственного жилищного надзора и контроля запрос об отсутствии или наличии информации о признании жилого помещения непригодным для проживания и о признании многоквартирного дома, в котором находится квартира, аварийным и подлежащим сносу или реконструкции. Если ПФР выявит ветхость жилья, будет вынесено решение об отказе в распоряжении средствами материнского капитала.

Соблюдение имущественных прав детей

Одним из самых важных условий реализации материнского капитала на улучшение жилищных условий является выделение доли детям. При этом, если жилье сначала оформляется на родителей, необходимо оформить у нотариуса письменное обязательство выделить детям доли. Это является обязательным условием!

Доли детей можно оформить:

- сразу при покупке жилья;

- в срок не позднее 6 месяцев после регистрации прав собственности.

Если до конца срока исполнения обязательств родится еще один ребенок, то ему тоже необходимо будет выделить долю. Юридически это оформляется двумя способами:

- Договором дарения доли ребенку.

- Составлением соглашения о выделении долей детям.

Обязательство считается выполненным, когда оформление долей каждому ребенку пройдет регистрация в государственных органах. После регистрации, до тех пор пока дети не достигнут дееспособного возраста, распоряжаться недвижимостью можно будет только с одобрения органов опеки.

Таким образом, соблюдение всех условий позволит семье улучшить свои жилищные условия

Важно понимать, что расходование бюджетных средств контролируется государством, поэтому не стоит пытаться проводить рискованные сделки

Порядок продажи квартиры, купленной с использованием материнского капитала

После того, как будет получено разрешение ООиП на продажу квартиры, отчуждение жилья должно быть проведено по одной из двух схем:

- , не уступающей старой условиями и площадью;

- , сумма которых равна стоимости выделенных долей детям, на их банковский счет.

Если покупка нового жилья не планируется, то выделить доли детям можно в жилье, собственниками которого являются родственники (например, бабушки или дедушки).

Как продать квартиру, купленную на материнский капитал, и купить другую?

Если родители или опекуны собираются оформить в собственность детей доли в новом жилье, равнозначные долям в отчуждаемой квартире, процедуру можно провести двумя разными способами:

- Одновременные покупка и отчуждение. В этом случае подписываются два предварительных договора купли-продажи жилплощади, и в последнем дети сразу указываются как новые собственники.По соглашению сторон выполнение обязательств по заключению основного договора с соблюдением условий, предусмотренных предварительны договором, может быть обеспечено задатком (часть 4 статьи 380 ГК РФ). Однако делать этого не рекомендуется, так как окончательное решение зависит от органов опеки и попечительства.

- Покупка квартиры с использованием заемных средств. В этом случае допускается сначала оформить недвижимость в собственность родителей, при условии, что в ООиП будет предоставлено нотариально заверенное обязательство выделить доли детям после погашения кредита. Затем в отдел опеки предоставляются все необходимые документы и заявление на получение разрешения на продажу жилья.

В некоторых случаях детям могут быть выделены доли меньшего размера. Это возможно, если:

- Стоимость за квадратный метр в новом жилье выше, чем в старом. Для этого нужно получить от оценщика справку о стоимости 1 м2 в продаваемом и приобретаемом жилье. Тогда ребенку можно будет выделить долю, эквивалентную старой по стоимости (а не по площади).

- Площадь нового жилья больше, чем старого, и выдел будет происходить в соответствии с количеством квадратных метров (например, если до продажи в квартире площадью 40 м2 ребенку была выделена четвертая часть — 10 м2, то в новой квартире площадью 60 м2 эти же 10 м2 в долевом выражении будут составлять только одну шестую часть, то есть доля уменьшается).

Как продать жилье, купленное на маткапитал, без выделения долей?

Обязательное условие при покупке жилья на средства материнского капитала — выделение долей каждому члену семьи (супруги и дети). В некоторых случаях, когда на момент перечисления средств маткапитала невозможно оформить доли в собственность детей, оформляется нотариальное обязательство, которое должно быть исполнено в установленный законом срок (не позднее 6 месяцев после перечисления денег из ПФР или после устранения обстоятельств, которые не позволяют выделить детские доли на момент осуществления сделки).

Однако технически продажа квартиры, приобретенной на материнский капитал, может быть проведена в любой момент — даже до истечения этих 6 месяцев, когда доли детям еще не выделены. В таком случае сделка может быть признана недействительной, при этом родителей могут привлечь к ответственности за обналичивание материнского капитала (мошенничество со средствами государственного бюджета).

Чтобы этого избежать, при продаже квартиры нужно выполнить все формальные процедуры:

- выделить доли всем членам семьи (детям и супругу при наличии) в купленном жилье;

- получить разрешение органов опеки на его продажу;

- продать жилье в установленные сроки действия разрешения;

- выполнить условия органов опеки после продажи квартиры:

- выделить доли в новом жилье (вновь приобретаемом или уже существующем);

- положить деньги на счет, открытый на имя детей.

Фактически при условии размещения полученных с продажи квартиры денежных средств (в размере стоимости отчуждаемой детской доли) на счетах несовершеннолетних детей с разрешения органов опеки продать приобретенное жилье можно без необходимости повторного выделения долей, однако возможность использования денег на банковском счете детей также будет ограничиваться ООиП.

На имя ребенка можно открыть как обычный банковский счет, так и вклад (куда будут начисляться проценты). Распорядиться полученными с продажи жилья средствами можно двумя способами:

- деньги с такого счета или вклада могут быть потрачены родителями в интересах детей (для этого также необходимо согласие органов опеки и самого ребенка, которому уже исполнилось 14 лет);

- либо это сделают сами дети по достижении совершеннолетия (после 18 лет).

Заключение

Итак, сделаем вывод из статьи:

- Материнский капитал чаще всего используется на приобретение жилья.

- Когда при покупке недвижимости использовался целевой жилищный займ или кредит (ипотека в том числе), разрешается пользоваться средствами МК незамедлительно, не дожидаясь трехлетнего возраста малыша.

Прочтите также: Материнский капитал в 2022 году: как получить, какова сумма, будут ли изменения

Правоприменительная практика и/или законодательство РФ меняется достаточно быстро и информация в статьях может не успеть обновиться.Самую свежую и актуальную правовую информацию, с учетом индивидуальных нюансов вашей проблемы, можно получить по круглосуточным бесплатным телефонам:

или заполнив форму ниже.