Можно ли вернуть страховку по кредиту – закон страхования жизни

Закона, обязывающего страховать кредит, не существует. Но, и противозаконным предложение банком дополнительных услуг не является. Выделяют следующие виды страхования.

- Обязательное. Без него невозможно получить кредит под залог имущества – банк страхует предмет залога: приобретаемое в ипотеку или закладываемое жилье, автомобиль.

- Добровольное. Любые другие страховые случаи, в том числе страхование жизни и здоровья, потерю трудоспособности и т.д. Заключение договора на них необязательно при получении кредита.

Что говорится в законе о обязательном страховании жизни и здоровья? ГК РФ ст. 935 пункт 2:

Банки уделяют большое внимание обучению кредитных менеджеров. Профессионалы своего дела быстро и умело убеждают клиента поставить подпись под договором страхования

Это потом он обнаружит, что переплачивает банку не только проценты, но и сумму страховки.

Судиться с банком о принуждении к заключению ненужного договора бессмысленно – под ним стоит подпись клиента. То есть, действие совершено добровольно и без принуждения, знакомиться с текстом договора до подписания никто не мешал.

Отказаться от уже заключенного договора и вернуть деньги за страховку вполне реально – закон на стороне клиента. Но, сделать это нужно грамотно и в срок. Как? Об этом расскажем ниже.

Ответственность страхового агента за навязанную страховку

Страховой агент или менеджер, работающий непосредственно в офисе страховой компании является обычным наемным сотрудником. Он действует согласно установленным в компании правилам и распоряжениям начальства.

Таким образом, продавать ненужные услуги клиентам или нет, рядовой агент решать не может. Поэтому вся ответственность ложится на компанию в лице ее руководителя. От количества проданных страховых продуктов может зависеть только размер оплаты труда менеджера или премиальные выплаты, предусмотренные для сотрудников компании. В свою очередь сама компания, в случае обращения недовольного клиента в суд или другие регулирующие ее деятельность инстанции, может понести штрафные санкции от 50000 рублей и выше.

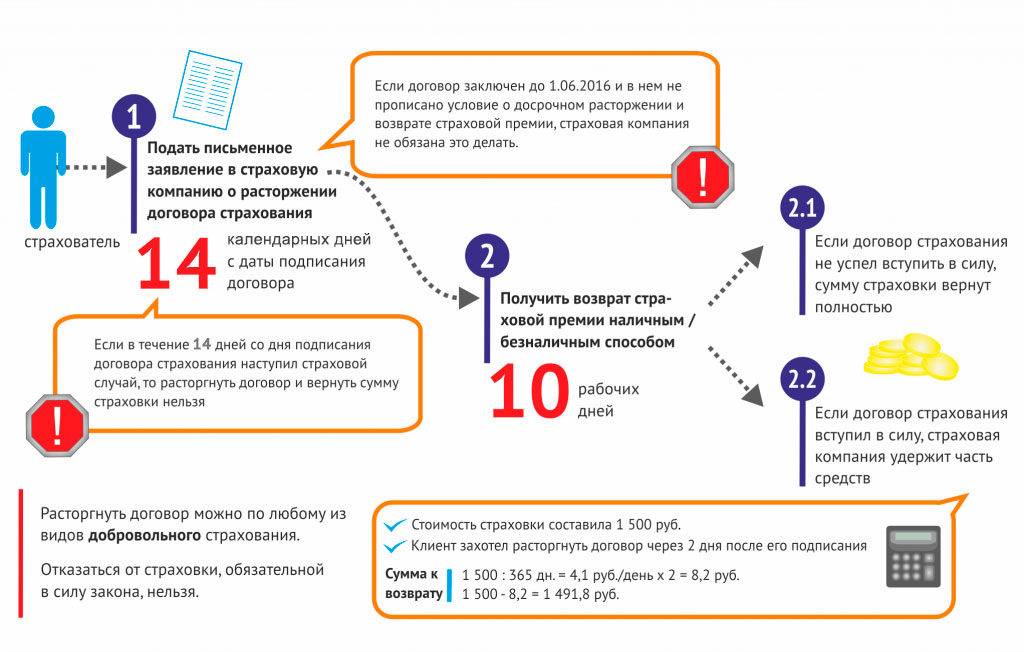

Закон о возврате страховки по кредиту в «период охлаждения»

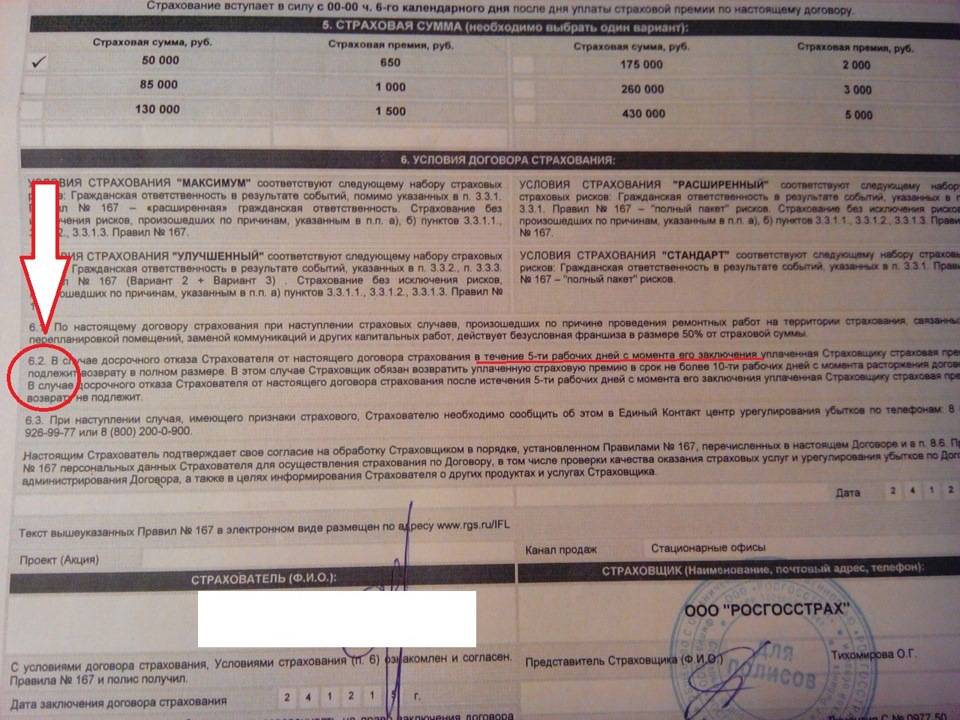

В ноябре 2015 г. Банк России издал Указание № 3854-У, регламентирующее порядок и условия заключения и расторжения договоров добровольного страхования. Этим нормативом и последующими к нему изменениями введено понятие «период охлаждения».

Он подразумевает срок, в течение которого можно отказаться от заключенного страхового договора с возвратом средств. Изначально он составлял 5 дней, а с 2018-го – 14 календарных дней (Закон о возврате страховки в «Указании Банка России № 4500-У от 21.08.2017 г.»). На удовлетворение заявления о расторжении договора страховщику отводится 10 рабочих дней.

Норма была принята, чтобы повысить защиту прав и законных интересов страхователей. Также это приводит к снижению негативных последствий в случаях недобросовестных действий от участников рынка. Правило распространяется практически на все виды страхования, которые могут быть оформлены вместе с кредитом.

В п. 2 вышеуказанного акта говорится, что страховщик вправе предусмотреть более длительный срок возврата. Достоверные критерии всегда устанавливаются в договоре страхования, поэтому перед обращением в СК нужно внимательно его изучить.

Например, увеличенный срок устанавливается ООО СК «Сбербанк Страхование» и ООО «Хоум Кредит»: обратившись туда в течение 30 календарных дней с момента подписания договора, у заемщика есть возможность вернуть 100% премии.

При пропуске указанного срока расчет сумм для возврата производится пропорционально количеству прошедших дней использования страховки до момента окончания периода ее действия. Данное правило регламентируется п. 6 Указания Банка России.

Однако, 14 дневный срок возврата страховки распространяется только на страхователей-физлиц. Им может воспользоваться гражданин, указанный в договоре, как Страхователь. Подпись под договором присоединения к коллективному договору страхования, аннулирует это право.

Досрочное расторжение договора страхования предусмотрено и по ст. 958 ГК РФ. Этой нормой можно воспользоваться по истечении периода охлаждения при досрочном погашении кредита. Поскольку речь идет об услуге физлицам, здесь действует и закон о защите прав потребителя.

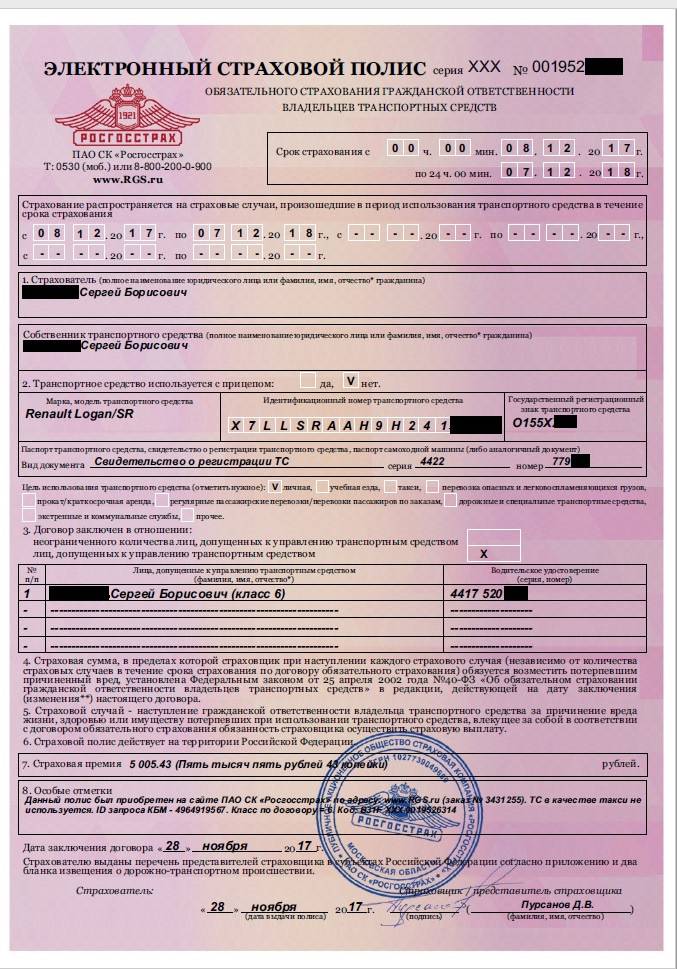

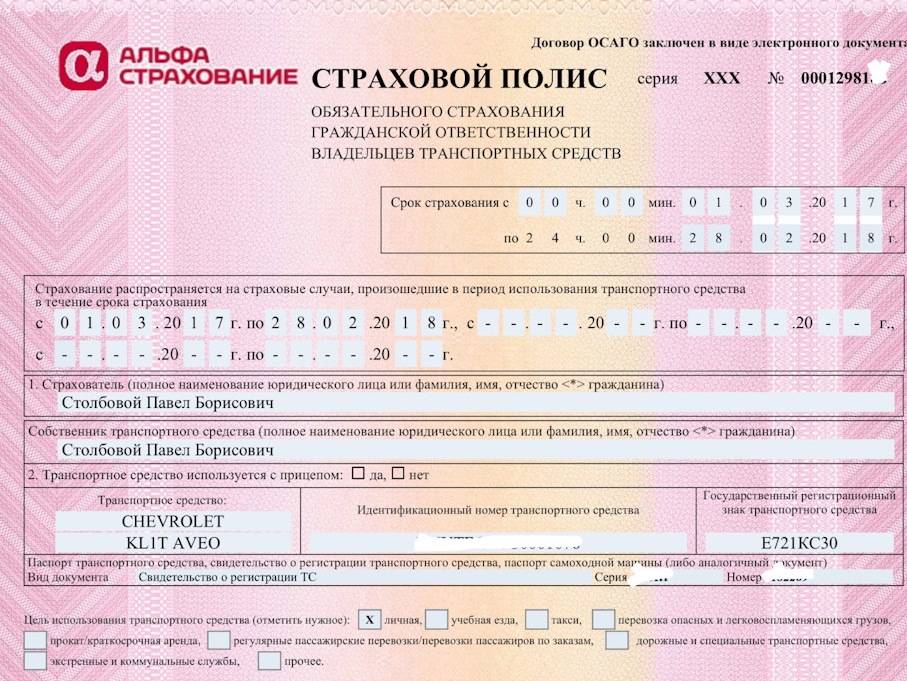

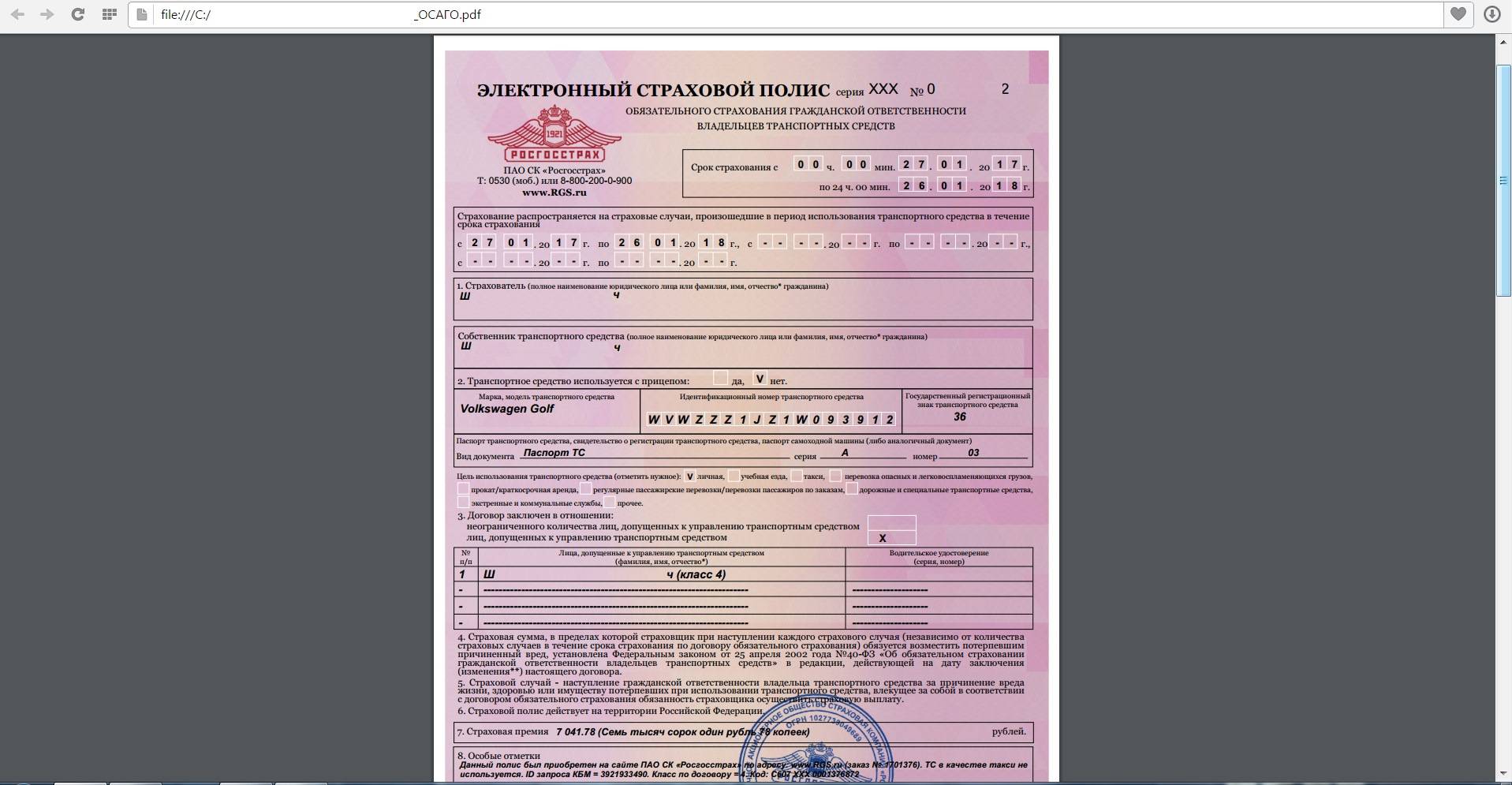

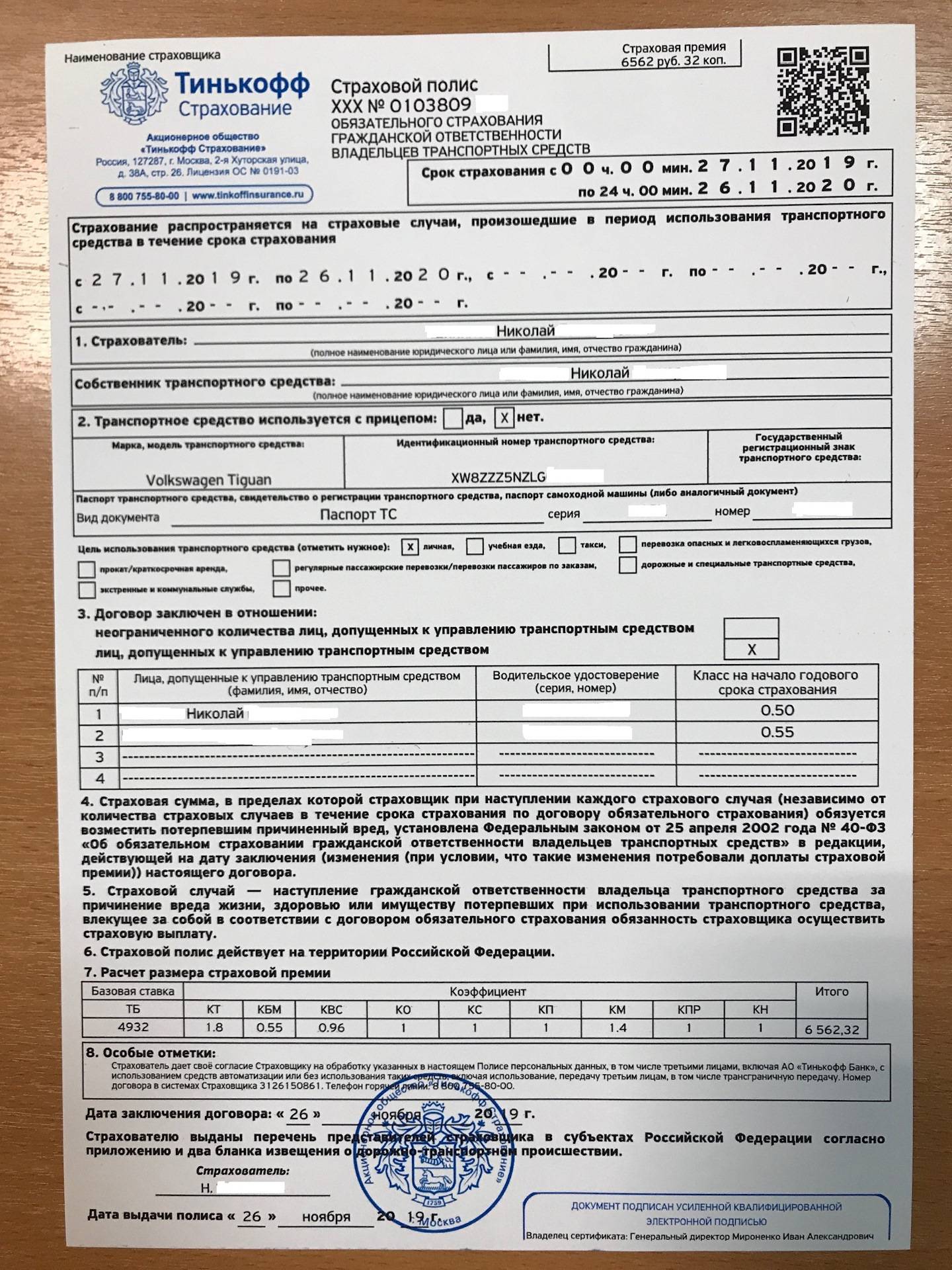

Возврат денег за ОСАГО и КАСКО

Спикер — Юрист юридической службы «Единый центр защиты» Артем Морозов.

Следует различать разновидности страхования – ОСАГО и КАСКО.

- ОСАГО – это обязательное страхование автогражданской ответственности. Страхованию подлежит ответственность автовладельца.

- КАСКО – аббревиатура означает «комплексное автомобильное страхование кроме ответственности». Оно является добровольным. Страхованию подлежит транспортное средство.

Как вернуть деньги за полис ОСАГО

Вернуть страховку по ОСАГО или КАСКО возможно в следующих случаях:

- Когда она навязана автовладельцу (например, банком при оформлении автокредита), либо когда в договоре есть условия, которые ущемляют права потребителя;

- При досрочном прекращении действия договора.

Возврат навязанной и ущемляющей права потребителя страховки теоретически возможен в претензионном и судебном порядке. Практически же это возможно сделать лишь через суд, так как подавляющее большинство претензий страховщики отклоняют. Однако, и судебный порядок не дает стопроцентных гарантий, поскольку обозначенные нарушения доказать сложно.

Можно ли расторгнуть ОСАГО и вернуть деньги

Что касается возврата денег через досрочное прекращение договора, то и по ОСАГО, и по КАСКО есть своя специфика.

По ОСАГО вернуть страховую премию можно в том случае, когда договор расторгается сторонами досрочно. Но вернуть страховку можно будет лишь в части, пропорциональной оставшемуся сроку действия договора. Такая возможность предусмотрена в п. 1.16 Положения Банка России от 19.09.2014 № 431-П «О правилах обязательного страхования гражданской ответственности владельцев транспортных средств».

Интересно: Что делать, если страховая не платит по ОСАГО? Порядок действий.

При этом есть исключения, когда страховую премию по ОСАГО вернуть невозможно. Названное положение предусматривает, что ее возврат невозможен в случаях, когда договор страхования прекращается досрочно по следующим основаниям:

- ликвидация страхователя, являющегося юридическим лицом;

- выявление ложной или неполной информации, представленной страхователем при оформлении договора страхования, которая является существенно значимой для установления степени страхового риска.

В остальных случаях возврат денег за страховку машину возможен. Например, когда договор расторгается по основаниям:

- смерть страхователя либо собственника автомобиля;

- ликвидация страховой компании;

- гибель либо утрата транспортного средства;

- отзыв лицензии страховой компании;

- смена собственника автомобиля.

После осуществления расторжения договора нужно написать заявление на возврат денег по ОСАГО.

Как вернуть деньги за КАСКО при досрочном расторжении договора

По КАСКО вернуть страховую премию после досрочного прекращения действия договора возможно, но только ту ее часть, которая пропорциональна оставшемуся времени действия этого договора.

Возврат возможен в случаях, предусмотренных ст. 958 ГК РФ:

- гибель транспортного средства;

- ликвидация страховой компании или отзыв у нее лицензии;

- другие случаи, когда вероятность наступления страхового случая отпадает и существование страхового риска прекращается.

Если же договор КАСКО расторгается досрочно по желанию автовладельца, то страховка возврату не подлежит (если иное не предусмотрено в договоре).

Но здесь есть одно исключение. Если автовладелец откажется от договора страхования в течение 14 календарных дней с момента его заключения (так называемый период «охлаждения»), то страховая премия будет подлежать возврату. Эта возможность предусмотрена Указанием Банка России от 20 ноября 2015 г. № 3854-У «О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования».

Однако период «охлаждения» не распространяется на КАСКО, оформленное в рамках международных систем страхования гражданской ответственности автовладельцев (п. 4 названного положения Банка России).

Как рассчитать сумму возврата

Возврат страховки проводится в несколько этапов: заполнение обращения, передача пакета документов, расчет итоговой суммы к возврату и выплата страховой премии. Деньги возвращаются за период неиспользования полиса. Существует универсальная формула для расчета суммы к выплате. Она формируется из нескольких позиций:

- сумма страховой премии;

- количество дней в году;

- количество дней до окончания ОСАГО;

- комиссионный сбор.

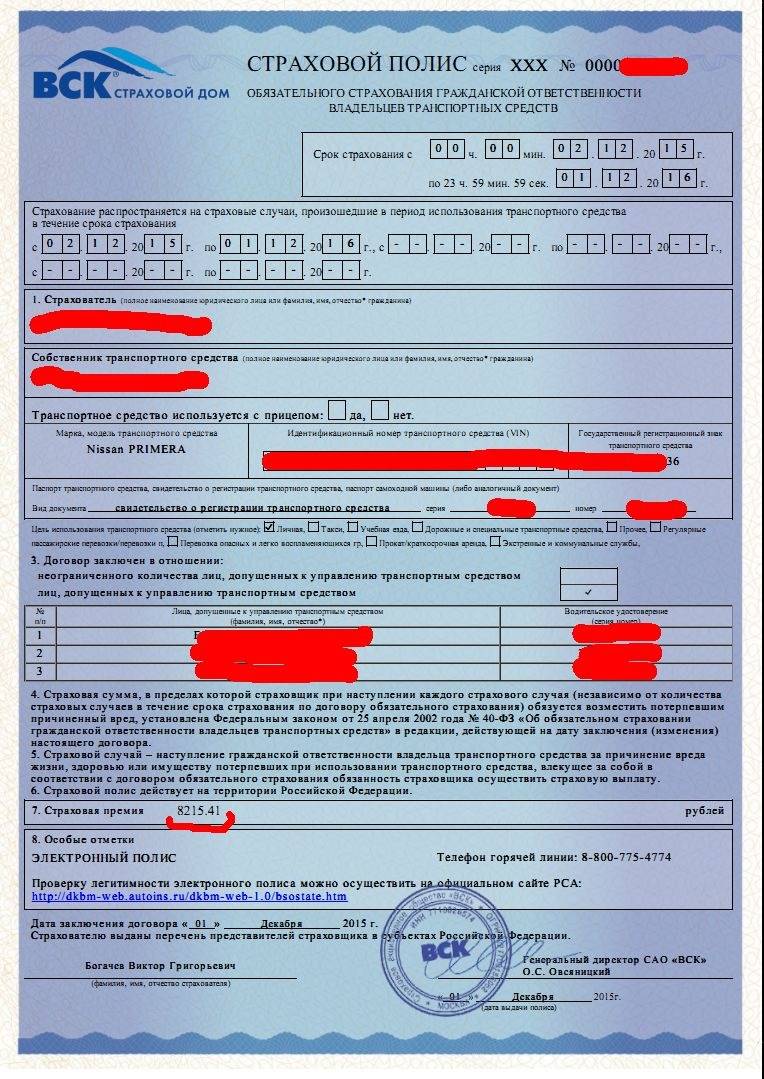

Стоимость страхового договора делится на 365 дней, а затем умножается на период, оставшийся до завершения срока действия контракта с ВСК. Дополнительно, чтобы расторгнуть договор, человеку придется заплатить комиссию в размере 23 %. Получить эти средства можно наличными или по безналичному расчету.

Пример расчета

Допустим, вы уплатили 3000 рублей. Вычитаем из них безусловные расходы компании – 23 %.

2310 рублей используется организацией на страховое возмещение. Ее используют, как базу для расчетов.

Срок страхования 1 год = 365 дней. Ежедневно на возмещение по страховым случаям приходится 6 рублей 32 копейки.

Вы пользовались полисом 120 дней, с 01.01 по 01.05. Следовательно, до конца срока осталось 245 дней.

Умножаем количество неиспользованных дней на величину ежедневной суммы, направляемой на страховое возмещение.

Итог: автовладельцу, уплатившему за полис 3000 рублей, использовавшему страховку в течение 120 дней из 365, страховая компания должна вернуть 1548 рублей 40 копеек.

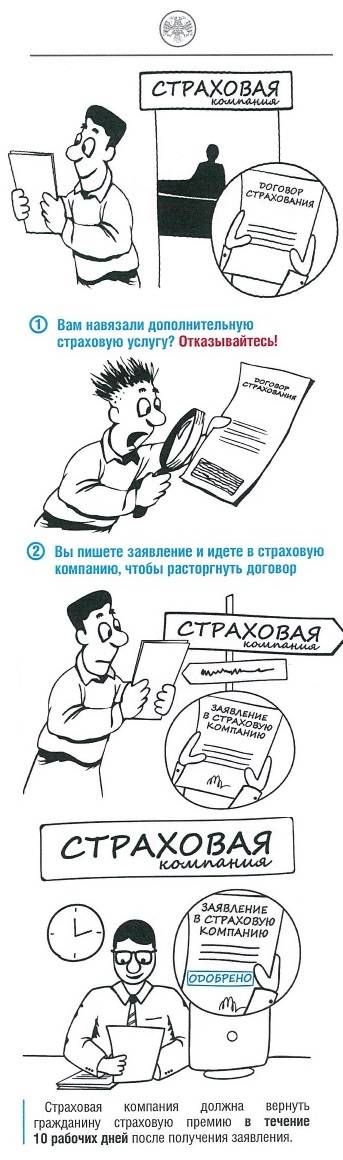

Что такое период охлаждения?

Такую функцию как период охлаждения ввели в 2018 году. Она позволяет страхователю в течение определенного срока (минимум 14 дней) после заключения договора вернуть страховую премию, отказавшись от договора: то есть провернуть назад операцию.

Вернуть уплаченную за страховку сумму после периода охлаждения можно будет только не в полном объеме: за вычетом истекших дней.

ВАЖНО! Если в течение периода охлаждения произойдет страховой случай и страховщик выплатит компенсацию, то вернуть полную стоимость полиса не получится. Для возврата страховки необходимо заполнить заявление об отказе от договора страхования

Документ подается напрямую в страховую компанию

Для возврата страховки необходимо заполнить заявление об отказе от договора страхования. Документ подается напрямую в страховую компанию.

- Форма заявления имеет отличия для каждой организации, но, в целом, типична. Лучше заранее обратиться с вопросом по составлению заявления к своему страховщику. Компания не имеет права отказывать в выплате по периоду охлаждения.

- Заявление составляется в двух экземплярах. Сотрудник банка/страховой компании обязан проставить на экземпляре клиента отметку о получении данного заявления (дату и свою подпись).

Если страховщик отказывается возвращать деньги по желанию клиента в период охлаждения без объяснения причины, то страхователь имеет право обратиться в РСА или даже подать иск в суд.

Заявление на возврат денег за навязанную страховку

Закон позволяет расторгнуть договор навязанного страхования к полису ОСАГО только после официального обращения водителя. Поэтому потребуется составить заявление. Обычно оно оформляется на бланке страховщика. Документ можно получить, обратившись в организацию. Однако в законодательстве отсутствует четко зафиксированная форма бумаги. Это делает возможным написание заявления так, как лицо считает нужным. Однако лучше ориентироваться на готовый образец. Это поможет избежать ошибок и снизить риск отказа в предоставлении возврата.

Скачать образец заявления на возврат денег за навязанную страховку в WORD формате.

Чтобы подать документы, гражданин должен посетить офис страховой организации или отправить бумаги заказным письмом с уведомлением. Ряд региональных филиалов не принимает почтовые отправления. Эту особенность лучше уточнить заранее. В этом случае письмо направляется в адрес главного офиса.

Какие виды страховок можно вернуть в 14 дневный срок?

Практика заключения страховых договоров в потребительском кредитовании широко распространена – их настойчиво предлагают в каждом банке. При заполнении анкеты менеджер ненавязчиво намекает, что со страховкой шансы получить кредит намного выше.

Отказ череват неодобрением кредита или более высокими процентами. Проще согласиться на страховку, а затем грамотно оформить ее возврат. По закону, допускается отмена большинства договоров в течении 14 дней, если речь идет об оформлении добровольного страхования.

Под него попадают средства, потраченные на следующие виды страхования:

Под него попадают средства, потраченные на следующие виды страхования:

- От недобровольной потери работы (когда увольнение произошло в результате банкротства компании или по сокращению).

- От инвалидности, недееспособности или смерти (жизнь и здоровье).

- Защита от финансовых рисков (таких как возможность невозврата кредитных средств).

- Утрата прав на недвижимость и иное дорогостоящее имущество (титульное страхование).

There is no table associated with this shortcode.

Вышеуказанные виды страховок могут оформляться при получении любых займов: потребительских, автокредитование и пр. Исключение составляет ипотека: в большинстве случаев при ней приобретается страхование имущества, а титульное используется реже.

Вышеуказанные виды страховок могут оформляться при получении любых займов: потребительских, автокредитование и пр. Исключение составляет ипотека: в большинстве случаев при ней приобретается страхование имущества, а титульное используется реже.

Перечень видов страховок, деньги за которые вернуть не получится в течении 14 дней, указан в п. 4 Указания Банка России:

- защита здоровья и жизни иностранных граждан, пребывающих в РФ для трудоустройства;

- добровольное страхование граждан РФ, приобретенное с целью защиты здоровья за пределами страны и компенсации оплаты возврата останков в РФ в случае гибели застрахованного лица в иностранном государстве;

- добровольное страхование, требующееся для допуска гражданина к проведению различных видов работ;

- приобретение автовладельцами полисов ДСАГО, действующих в международных рамках.

Полную информацию об особенностях возврата можно узнать в договоре страхования. Установление увеличенных сроков допускается, а уменьшение периода возврата (14 дней) является незаконным

Не так важно, в комплекте с каким именно кредитным договором предоставлена страховка. Речь может идти о кредитной карте, займе или потребительском кредите

Обратите внимание! Вернуть средства в 14 дневный срок по тем же случаям, но по договору присоединения к коллективному договору страхования, не получится. Невозвратными являются деньги, потраченные на страхование ипотечной или залоговой недвижимости.

Как отказаться от страховки по кредиту?

Единственный обязательный вид страхования, предусмотренный законодательством — это страхование ипотечной недвижимости. Остальные договоры должны заключаться только по взаимному согласию заемщика и кредитора. Более того, закон обязывает при включении положений о страховании в кредитный договор, указывать стоимость этой услуги, ее сроки и подробный порядок пользования.

Предлагая потребительский кредит со страхованием, банк должен предложить и аналогичный по сумме и периоду погашения займа без оформления страховки. Гражданин имеет право выбрать более подходящий ему кредитный продукт, отказавшись от страховки на стадии получения займа.

В двухнедельный срок с даты заключения договора застрахованный вправе отказаться от страховки, подав об этом заявление. Возврат денег страховая компания обязана произвести не позднее 10 рабочих дней.

Как отказаться от страховки по кредиту — узнайте подробнее

Чем грозит заемщику отказ от страхования?

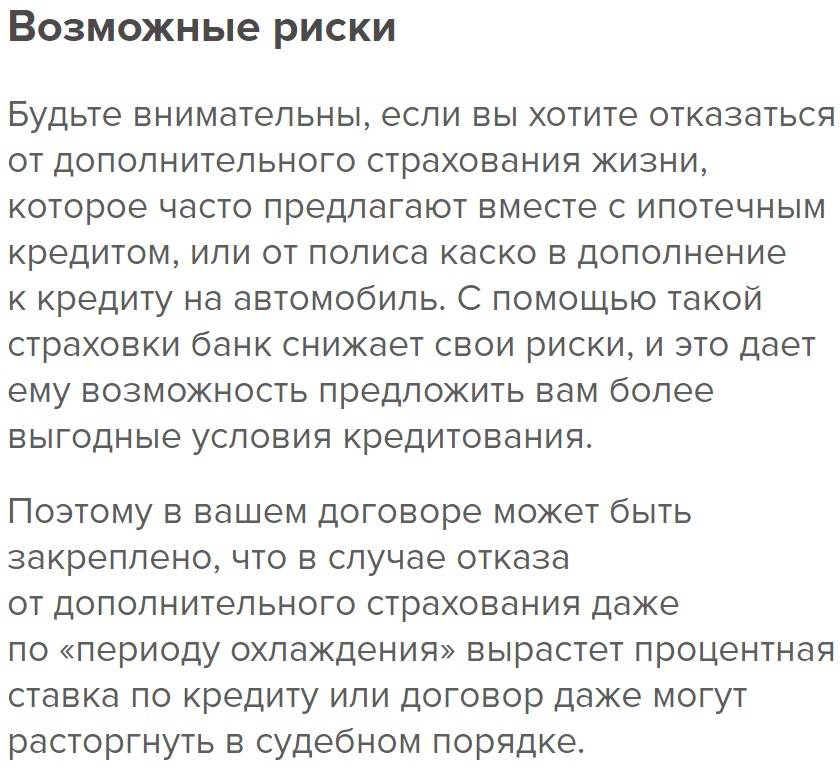

Отказ заемщика от предусмотренного договором страхования грозит увеличением процента по кредиту или досрочным расторжением договора с требованием возврата всей суммы и процентов. Данное правило закреплено законом и призвано обеспечить баланс интересов кредитора и должника. Повышение рисков невозвращения займа, связанное с отказом от страховки, компенсируется увеличением платежных обязательств должника.

Развитие рынка финансовых услуг позволяет людям выбирать подходящие кредитные продукты. До заключения договора стоит ознакомиться с предлагаемыми программами кредитования разных банков, детально рассчитать стоимость займа со страховкой и без нее, и найти более выгодный.

Процентная ставкаот 5.1%

Срокот 12 мес. до 5 лет

Шаг срока: 1 год

Сумма от – до51т.р. – 1.5млн.р.

Итоговое решение без визита в офис за 5 мин.

Процентная ставкаот 5.5%

Срокот 12 мес. до 5 лет

Шаг срока: 1 год

Сумма от – до50т.р. – 7.5млн.р.

Возможность получения доп.средств

Процентная ставкаот 5.99%

Срокот 13 мес. до 7 лет

Шаг срока: 1 месяц

Сумма от – до90т.р. – 3млн.р.

Возможность рефинансирования до 5 кредитов

Процентная ставкаот 8.9%

Срокот 12 мес. до 3 лет

Шаг срока: 1 год

Сумма от – до50т.р. – 2млн.р.

Без поручителей и справок о доходах

Финансовая защита — что это за услуга, и зачем она нужна заемщику?

Вас также может заинтересовать:

Страхование потребительских кредитов

Что представляет собой договор страхования? Что нужно для заключения страхового договора? Ответы на эти, а также другие вопросы по страхованию потребительских кредитов читайте в статье.

Основные сведения о потребительском кредите

Кратко о потребительском кредите. Вы узнаете, каких он бывает видов, зачем нужно страхование при подписании договора, какие документы предоставляются клиентом для оформления займа.

Какие условия кредитного договора являются незаконными?

Материал информирует о распространенных методах обмана заемщиков. Рассмотрены юридические условия составления кредитного договора. Предоставлены рекомендации, позволяющие защититься от мошеннических схем, которые практикуются финансовыми учреждениями. Детально описаны незаконные и полулегальные условия кредитного договора.

Как вернуть страховку по кредиту

В статье рассмотрены поэтапные действия заемщика, необходимые для возврата навязанной страховки во время оформления кредита. В каких случаях страховку возвращать не имеет смысла.

Что делать, если страховая компания отказывает в выплате

Страховая компания может отказать в выплате части неиспользованной суммы, но только по законным основаниям. Например, неправильно заполнено заявление или не все документы приложены. Это «временные» причины, которые можно исправить, донеся справку или откорректировав написанное.

Есть и другие основания для отказа, которые исправить нельзя:

- при заполнении заявления были представлены заведомо ложные сведения;

- представленные документы не прошли проверку на подлинность;

- страховая компания лишилась лицензии на свою деятельность.

Отрицательный ответ оформляется письменно и высылается заявителю. Во всех остальных случаях, отказ в выплатах незаконен. Чтобы защитить свои права, нужно начать с досудебного порядка. Необходимо взять весь комплект документов, включая письменный отказ, и направить в российский союз автостраховщиков. Будет проведено разбирательство. Если эти меры не помогут, нужно обращаться в суд.

Нужно подготовить иск. Для этого рекомендуется обратиться к юристу. Правильно составленное заявление – это половина успеха! В иске нужно приложить все документы, включая письменный отказ

Если суд примет во внимание все факты и вынесет решение в пользу истца, страховая будет обязана произвести выплату части суммы и компенсацию за задержку. В противном случае, принудительным взысканием займутся судебные приставы

Если возникают сложности, нужно обратиться к юристу по автострахованию. Он будет вести переговоры со страховщиками от имени доверителя, защитит его интересы и отстоит права.

Процент начисления

Компенсация рассчитывается на срок остатка действия сертификата. Если за полную стоимость взять 100%, 20% идет на оплату услуг, а 3% — налог в Российский Союз Автостраховщиков. 77% владелец авто получает на руки.

Формула расчета для водителей

Сумма отчисления = (Стоимость автостраховки — 23% х (оставшиеся месяцы / срок действия сертификата). Например, ценность патента варьируется в пределах 20000 RUB. Водитель захотел продать авто через полгода после оформления. Согласно формуле, автостраховщик получит на руки (20000 RUB – 23%) х (6 / 12) = 7700 RUB.

На официальных сайтах есть онлайн-калькулятор. Используя плагин, можно рассчитать полную сумму, заполнив соответствующие поля. Программа работает в автоматическом режиме и экономит время пользователей.

Как вернуть страховку по кредиту в «период охлаждения»

Условием для обращения по поводу аннулирования страховки по кредиту на протяжении льготного периода, когда прошло не более 14 дней, является отсутствие страхового случая с момента вступления договора в силу. Кроме этого, в нем не должно быть третьей стороны и положений, что клиент не имеет права отказаться от полиса.

Если противоречий нет, то составляется заявление следующего содержания:

- реквизиты страховой компании;

- информация о клиенте (ФИО, адрес, телефон, СНИЛС);

- номер и дата соглашения;

- обоснование его расторжения;

- ходатайство о возврате положенной суммы;

- номер карты или банковского счета;

- подпись, фамилия, дата.

К заявлению прилагаются копии паспорта, договора и квитанции об оплате страховки. Образец заявления можно скачать здесь.

Делать следует два комплекта документов, один пойдет в СК, второй останется у клиента в качестве подтверждения факта и даты обращения.

Лучшим вариантом является личная доставка бумаг в офис компании или банк, если он является ее основателем. Нужно отдать заявление сотруднику офиса, дождаться регистрации, затем завизировать дубликат. На рассмотрение бумаги компании отводится 14 дней. Про свое решение она уведомляет клиента по телефону и в письменном виде. Срок возврата премии установлен ГК РФ и составляет 10 рабочих дней.

Если договор не успел вступить в силу, то сумма возвращается полностью. В противном случае, из нее вычитается эквивалент того времени, на протяжении которого услуга оказывалась. При плановом погашении задолженности, заемщик может потребовать частичного возмещения вложений, если договор кредитования заканчивается раньше страхового соглашения.

Условия расторжения договора ОСАГО

Чтобы расторгнуть договор ОСАГО в Росгосстрах, следует назвать причину, которая есть в списке возмещаемых. К ним относятся:

- продажа автотранспортного средства иному лицу;

- приобретение комплексной страховки КАСКО плюс ОСАГО;

- гибель страхователя;

- окончание срока временного пользования ТС;

- автомобиль непригоден для вождения и будет утилизирован;

- собственник лишен водительского удостоверения.

Водители, заключившие договор в Росгосстрах на транзит нового транспортного средства до места регистрации, не могут претендовать на возврат суммы по ОСАГО. Как и те физические лица, у которых нет причин делать запрос на расторжение договора.

Что собой представляет страховка по кредиту

В соответствии с законодательством РФ о защите прав потребителей, никакой товар не может быть навязан человеку принудительно. В то же время государство оставляет продавцу выставлять определенные условия реализации своей продукции. Чтобы уравнять возможности сторон, была введена такая норма, как возврат купленного товара. Она действует как в отношении материальных объектов, так и в сфере денежных отношений.

Страховка ссуды представляет собой специфический финансовый продукт, с помощью которого банковские структуры обеспечивают защиту своих интересов. Суть этого направления деятельности заключается в том, что если клиент не в состоянии погасить свою задолженность, то за него это делает страховая компания. В соответствии с указанием Центробанка России от 20 ноября 2015 г. № 3854-У срок возврата страховки по кредиту увеличен с 5 до 14 календарных дней. В зависимости от условий договора, гражданин получает страховую сумму в полном объеме или пропорционально оставшемуся сроку его действия.

Какую сумму вернет страховая компания при расторжении ОСАГО?

Конечно, главный вопрос, который возникает у страхователя: сколько денег вернет страховая, если расторгнуть договор ОСАГО раньше срока. Рассчитать сумму возврата можно самостоятельно, и это не очень сложно.

Для этого следует:

- Размер страховой премии (сколько заплатили за ОСАГО) поделить на период использования ОСАГО в днях. Так определяется стоимость действия страховки за день.

- Посчитать, сколько дней осталось до окончания срока действия договора.

- Стоимость дневной страховки умножить на количество неиспользованных по полису дней.

- Из полученной суммы отнять расходы на ведение дела (РВД) в размере 23%. Этот процент утвержден законом, не зависит от количества дней действия договора и применяется во всех компаниях.

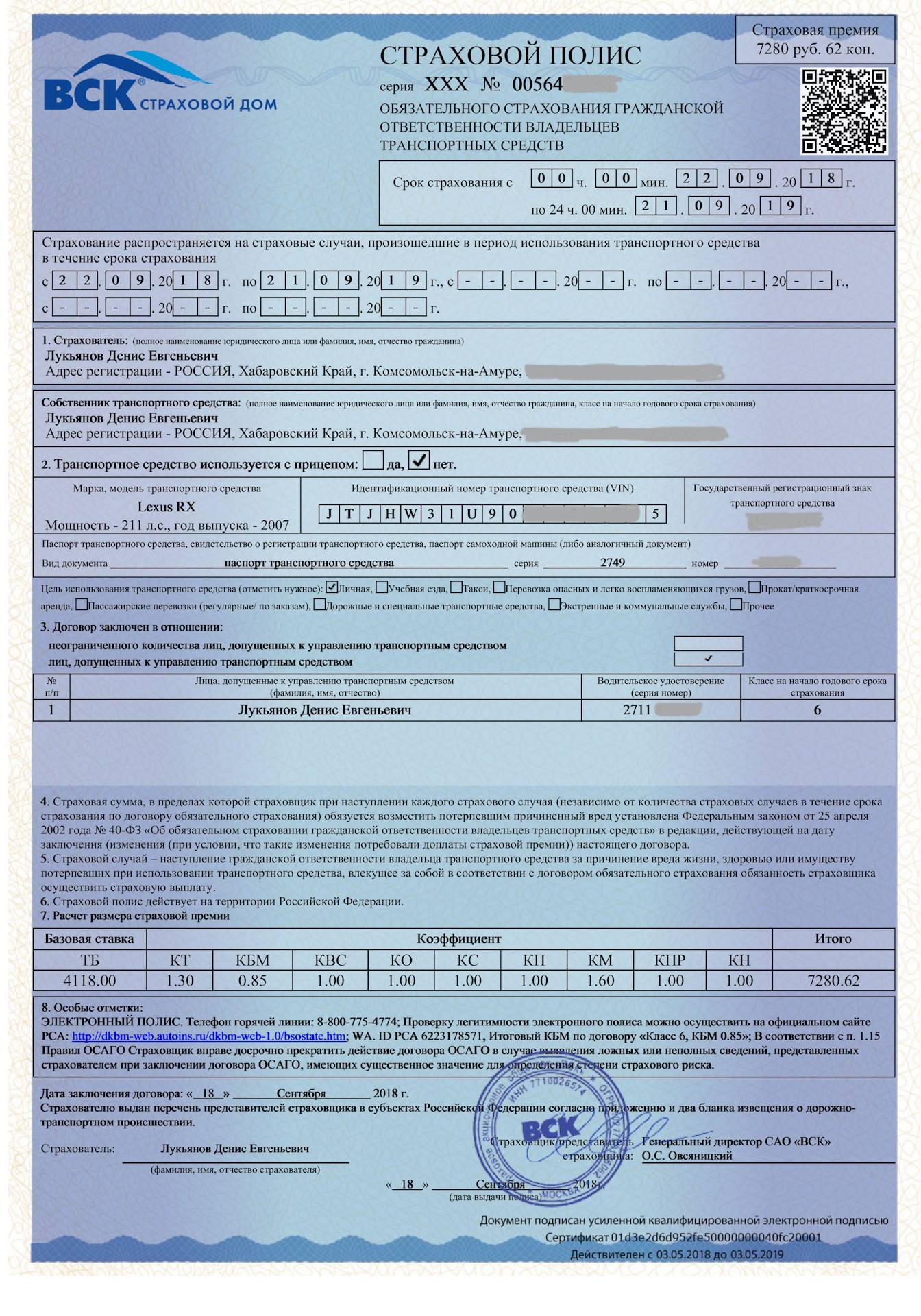

Рассмотрим пример расчета страховой премии, на следующих условиях:

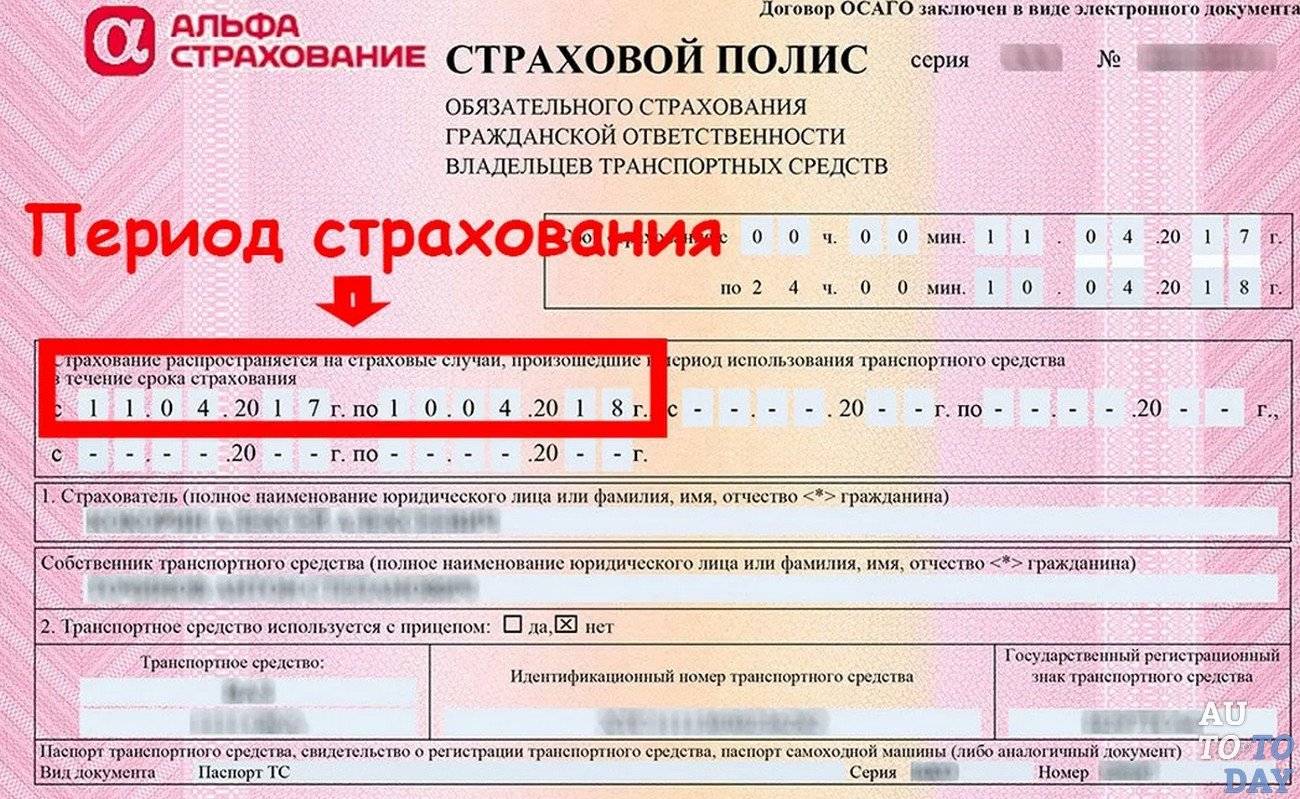

- Период действия полиса ОСАГО: с 15.03.2021 г. по 14.03.2022 г.

- Стоимость полиса: 7 563,52 р.

- Страхователь продал машину и подает заявление на возврат – 13.05.2021 г.

Считаем возврат:

- 7 565,52 р. / 365 = 20,72 р. – это стоимость страховки на один день;

- С 13.05.2021 по 14.03.2022 г. пройдет 305 дней – это неиспользованный период страхования;

- 20,72 * 306 = 6 319,60 р. – такая сумма приходится на неиспользованный период;

- 6 319,60 – 23% = 4 866,09 р. – именно столько вернет страховая компания (и 23% от остатка – 1 453,51 рубля – компания удержит).

Обратите внимание! Если полис куплен на срок менее года, за основу тоже надо взять количество дней действия периода страхования. К примеру, если полис куплен на срок с 15.03.2021 по 14.07.2021 года, то стоимость автогражданки надо разделить на указанный период

В этой ситуации расчет будет сделан следующим образом:

- 7 565,52 р. / 122 = 62,01 р.

- С 13.05.2021 по 14.07.2021 г. – 62 дня.

- 62 * 62,01 = 3 844,77 р.

- 3 844,77 – 23% (884,29) = 2 960,48 р.

Другими словами, возвращается соответствующая неиспользованному периоду стоимость полиса за минусом 23%.

Порядок расчета

Согласно п. 34 Правил «Об ОСАГО» при досрочном расторжении страхового договора держателю полиса выплачивается часть премии за неистекший период действия документа. На основании указанного нормативного акта при продаже машины этот срок начинает исчисляться со дня подачи соответствующего заявления в СК.

Процесс расчета компенсации не занимает много времени, так как подобные вычисления имеют четкие алгоритмы и автоматизированы. Страхователь может самостоятельно определить сумму выплаты, чтобы проверить честность компании.

Правила расчета

Сумма, подлежащая выплате при досрочном прекращении договора, вычисляется по формуле:

К=(СП – 23%)*(Д/12), где:

- К – сумма компенсации;

- СП – размер страховой премии, внесенной при покупке ОСАГО;

- Д – количество неиспользованных месяцев страховки.

Сумма отчислений, удерживаемых при расчете возврата части стоимости страховки, определена Указом ЦБ №3384-У от 2014 года. Она составляет 23% от цены полиса ОСАГО. Эти издержки распределяются следующим образом: 20% – оплата работы страховщика, 3% перечисляются в фонд РСА.

Пример расчета

Допустим, страхователь продал машину за 2 месяца до прекращения действия ОСАГО. При заключении договора с СК он уплатил премию в размере 9602 рубля. Чтобы вычислить, сколько денег ему вернет компания, нужно имеющиеся данные подставить в формулу:

(9602 – 23%)*(2/12)=1232.25 рубля.

Если расчет, сделанный автомобилистом, не совпал с результатами вычислений страховщика, то держатель полиса может обратиться в суд для разрешения спорной ситуации.