Кредитные каникулы

Ипотечные каникулы – относительно новый вид субсидий, появившийся летом прошлого года. Разработана программа для помощи заемщикам, оказавшимся в сложной ситуации. Помощь заключается в следующем:

- Заемщик получает отсрочку платежа на срок до 6 месяцев. Можно снизить размер ежемесячных выплат или полностью их приостановить.

- Квартира, находящаяся в залоге, не может стать объектом взыскания в период действия каникул.

- Пропущенные платежи переносятся в конец графика, срок займа продлевается на период отсрочки.

Воспользоваться субсидией может заемщик, соответствующий одному из условий:

- Снижение дохода более чем на 30% или потеря работы.

- Появление в семье нового иждивенца.

- Смерть основного кормильца.

Требования к претенденту:

- Ипотечная квартира – единственное жилье.

- Заемщик может документально подтвердить сложную ситуацию.

Чтобы приостановить платежи необходимо обратиться к кредитору с заявлением. Потребуется предоставить комплект документов, подтверждающих соответствие заявителя требованиям программы.

Субсидией можно воспользоваться однократно. На качество кредитной истории получение отсрочки не повлияет. Условия программы ипотечные каникулы посмотрите в нашем отдельном посте.

Суть программы государственной помощи

В 2020 году правительством РФ был принят закон о государственной поддержке населения при погашении ипотечных займов. Основным ее принципом является оказание материальной помощи заемщикам при выполнении определенных условий.

Повышенные компенсационные выплаты можно получить при определенных условиях:

- оплата стоимости 18 м² жилья за рождение одного ребенка;

- оплата стоимости дополнительных 18 м² жилья за рождения второго ребенка;

- возможность оплаты полной стоимости жилья (в зависимости от площади и рыночной цены) при рождении третьего ребенка.

Базовые положения программы государственной помощи в погашении ипотеки:

- Частичная выплата ипотечной задолженности из бюджетных средств.

- Конвертация валютной ипотеки в рубли по курсу ЦБ.

- Преобразование условий кредита в пользу должника при содействии государства.

Помощь молодой семье в погашении ипотеки оказывается на всей территории РФ. С подробными требованиями и условиями программы можно ознакомиться в МФЦ.

В сложном финансовом положении государственная поддержка поможет не лишиться жилья

Ипотека с государственной поддержкой для семей с детьми

С начала 2021 году гражданам РФ стал доступен в Сбербанке кредит с господдержкой под 6%. Семейная ипотека предназначена для состоящих в браке пар, у которых с 1 января 2018 года по 31 декабря 2022 года родится второй или третий ребенок.

Ставка

Выдают госипотеку семьям с двумя детьми под 4,7 процента годовых. Однако первые 2 года будет действовать льготная ставка:

- ипотека до 7 лет – 1%;

- до 12 лет – 1,2%;

- на больший срок – 1,4%.

Требования к заемщику

Ипотеку для многодетной семьи могут получить граждане, соответствующие следующим требованиям:

- возраст от 21 до 75 лет;

- трудовой стаж – от 3 месяцев на текущем месте работы;

- гражданство РФ;

- рождение второго или третьего ребенка с 01.01.2018 по 31.12.2022.

Кредитуемый объект недвижимости

Льготную ипотеку многодетным семьям дают на приобретение готового или строящегося жилья. Готовую квартиру можно приобрести исключительно у юридического лица. На заемные средства по данной программе разрешается строить частный дом самостоятельно.

Срок кредитования

Оформляя «детскую» ипотеку на квартиру в новостройке, заемщик может рассчитывать на следующие льготные периоды:

- 3 года – для семей, в которых появился ребенок в течение 2021-2022 гг.;

- 5 лет – при рождении третьего малыша;

- 8 лет – если за период действия программы появился второй и последующий ребенок.

Мнение эксперта Ирина Богданова Эксперт в области ипотечного кредитования.

По прошествии данных периодов, если ипотечный долг еще не погашен, оплачивать ссуду придется на стандартных условиях – процентная ставка будет такой, какая установлена для обычных заемщиков. Она указана в договоре, и надо ознакомиться с ней перед оформлением, чтобы избежать недоразумений в дальнейшем.

Документы

Чтобы получить льготную ипотеку в Сбербанке, потребуется предоставить следующие документы:

- анкету (можно скачать на официальном сайте и заполнить самому либо взять бланк в офисе Сбербанка);

- паспорт российского образца от заемщика и созаемщика;

- копию трудовой книжки, заверенную работодателем;

- справку 2-НДФЛ из бухгалтерии по месту работы или по форме банка (за предшествующие полгода);

- свидетельства о рождении детей.

Изначально подать документы можно через банк-онлайн (в электронном виде). Уже при подписании соглашения в отделении кредитора надо будет предоставить оригиналы.

Первоначальный взнос

Клиенты, оформляющие ипотеку по программе «Господдержка 2021 году», должны внести первый взнос не менее 15% от стоимости кредитуемого жилья.

Можно ли использовать совместно с другими мерами господдержки

Наряду с полагающимися льготами по ипотечной программе для семей с детьми, допустимо воспользоваться материнским капиталом. Его вносят в качестве первичного платежа либо погашают им основную задолженность (начисленные проценты).

Сумма кредита

Размер кредитования строго ограничен: минимальная сумма – 300 тыс. руб. Максимальный лимит варьируется в зависимости от регионов:

- столица, Подмосковье, Санкт-Петербург и Ленинградская обл. – 12 млн руб.;

- остальные субъекты РФ – 6 млн руб.

Существующие программы по субсидированию ипотечных кредитов

Рассмотрим существующие на данный момент программы ипотечного субсидирования, которыми могут воспользоваться граждане Российской Федерации.

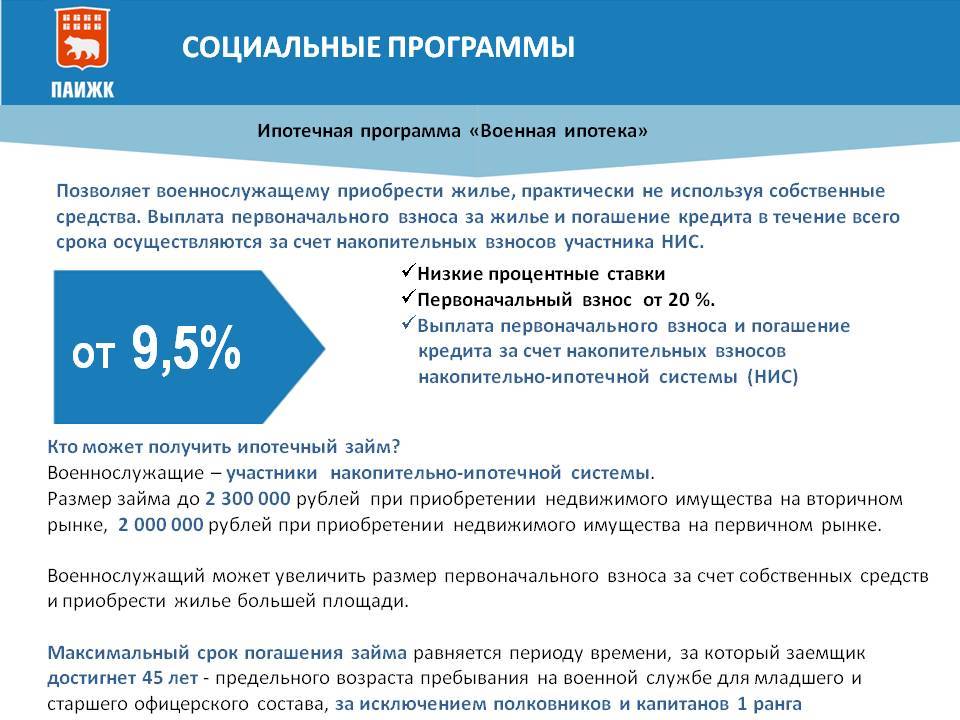

Ипотека для военных

На получение такого типа ипотеки могут претендовать те граждане, которые состоят на военной службе или находятся в запасе. Стоит отметить, что не все российские банки могут предложить ипотеку с таким способом погашения за счёт государственных средств. В связи с этим перед оформлением кредита и сбором необходимой документации потребуется уточнить в банковской организации по поводу возможности осуществления кредитования.

Процедура оформления субсидии для военных происходит в таком порядке:

- гражданин РФ поступает на службу;

- военный обращается в «Росвоенипотеку», где оформляет рапорт на осуществление процедуры внесения в программу накопительной ипотечной системы (НИС);

- происходит открытие личного счёта на имя военного, куда каждый месяц из фонда Министерства обороны отчисляется определённая сумма средств;

- по истечении трёх лет с момента открытия счёта гражданин может начать распоряжаться накопленной суммой средств, использовав их для первого взноса ипотеки.

Субсидирование молодым семьям

Получение помощи возможно в рамках участия в программе «Молодая семья», в таком случае государство может покрыть от 30% стоимости квартиры. Для того, чтобы иметь возможность оформить субсидию таким образом, потребуется отвечать таким условиям:

- мужчина и женщина в семье должны состоять в зарегистрированном браке;

- возраст каждого из супругов не должен превышать 35 лет;

- при наличии в семье детей величина субсидии может составлять 35%, причём за каждого ребёнка будет добавляться 5%;

- молодая семья должна нуждаться в улучшении жилищных условий.

Наиболее выгодные условия по такому кредитованию и достаточно быстрая процедура, которая не требует сбора большого количества документов, осуществляется в Сбербанке. После сбора необходимой документации один из членов семьи оформляет заявление и вместе с собранными документами подаёт его на рассмотрение в комитет молодёжной политики при администрации. Сотрудники комитета проверяют пакет документов на предмет соответствия предъявляемым требованиям и выдают сертификат, с которым уже можно обращаться в банк.

Оформление ипотеки с использованием материнского капитала

При рождении в семье второго ребенка имеется возможность оформить документы на получение материнского капитала – определённой суммы средств, одним из возможных путей использования которого является приобретение объекта недвижимости. При получении сертификата не имеет значения, собственные ли это дети или усыновлённые.

Получение сертификата, который даёт право на использование материнского капитала, осуществляется в пенсионном фонде по месту регистрации получателя. В том случае, если все необходимые формальности соблюдены, сертификат предоставляют в банк и оформляют в ПФ заявление на возможность использования имеющихся средств в счёт погашения ипотеки.

Ипотека для молодых учителей и учёных

Чтобы иметь возможность улучшить свои жилищные условия, молодые специалисты, являющиеся педагогами или учёными, могут воспользоваться программой поддержки. Заявитель должен находиться в возрасте до 35 лет и брать ипотеку на покупку жилья в регионе своего проживания и выполнения трудовых обязанностей.

Для получения информации о возможности участия в такой программе необходимо обратиться в местные органы администрации, предоставив документы, подтверждающие личность, а также данные о месте работы и продолжительности трудовых отношений. Благодаря программе субсидирования возможно получение от государства суммы в размере 40% от стоимости жилья.

Участие в программе «Жильё для российской семьи»

Программа «Жильё для российской семьи» предназначена для обеспечения возможности улучшения жилищных условий многим категориям граждан РФ, к которым относят инвалидов, многодетные семьи, отцов или матерей-одиночек и т.д. Для участия в этой программе необходимо обратиться в местный муниципалитет для уточнения, распространяются ли в данном регионе возможные льготы от государства.

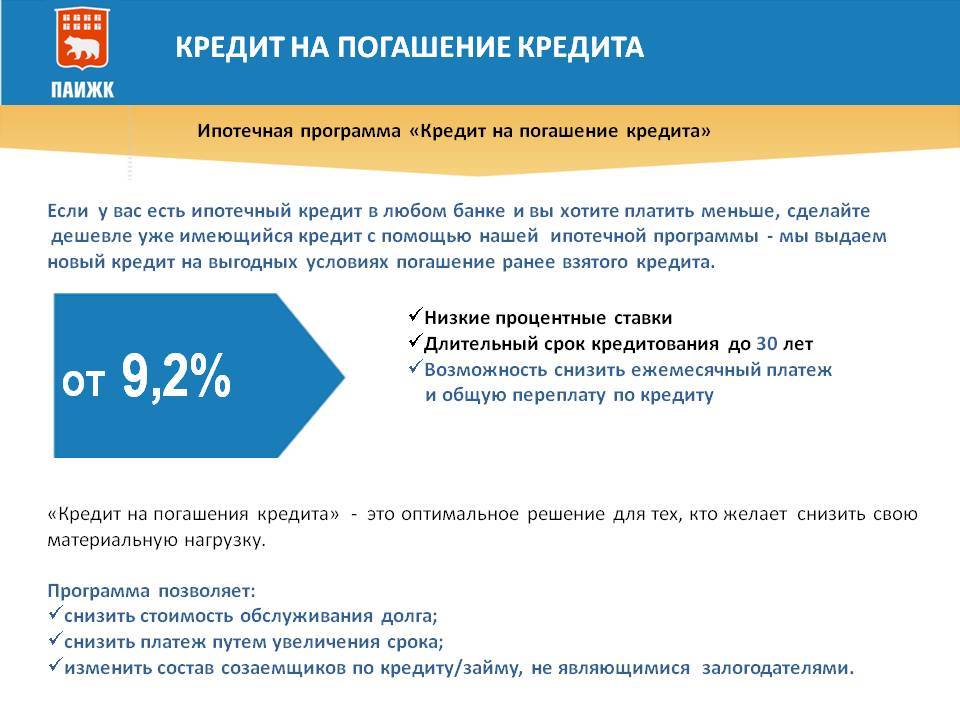

Как взять кредит под небольшой процент: господдержка при покупке недвижимости на первичном рынке

Гражданам, которые только рассматривают возможность взять квартиру в кредит, следует обратить внимание на действующие проекты государственной помощи, в рамках которых можно немного сэкономить на выплатах банку за предоставленные ресурсы. В 2016 году в банках России продлен проект «Ипотека с господдержкой»

Помощь государства в выплате ипотеки заключается в компенсации банкам части процентной ставки. За счет этого ссуда выдается под меньшие проценты. В Сбербанке России по «Ипотеке с господдержкой» можно взять кредит на жилье на следующих условиях:

- минимальная сумма займа – 300 000 рублей;

- минимально необходимая доля собственных средств – 15%, если заемщик не подтверждает наличие трудоустройства, то 50%;

- срок кредитования – до 30 лет;

- единая базовая ставка – 9,5%.

Единая базовая ставка применяется в отношении клиентов, получающих заработную плату на сбербанковскую карту. Она снижается на 0,1% при оформлении сделки электронным путем. Ставку повысят на 0,5% для тех, кто получает зарплату иным путем, и на 1%, если заемщик не стал оформлять страхование жизни и здоровья.

Взять у банка в долг можно до 3 млн. рублей. Для приобретения недвижимости в Москве, Санкт-Петербурге, Ленинградской, Московской областях максимальная сумма кредита составляет 8 млн. руб. Обязательное условие – ежегодное страхование жизни и здоровья титульного заемщика и его созаемщиков.

Деньги можно получить двумя частями:

- первая будет перечислена после госрегистрации договора долевого участия (ДДУ);

- вторая – в течение последующих 24 месяцев с момента выдачи первой части.

Следует выплачивать заемные средства в срок, в полном объеме, ежегодно обновлять договора страхования, иначе в льготной программе будет отказано, а выплаты по кредиту существенно возрастут.

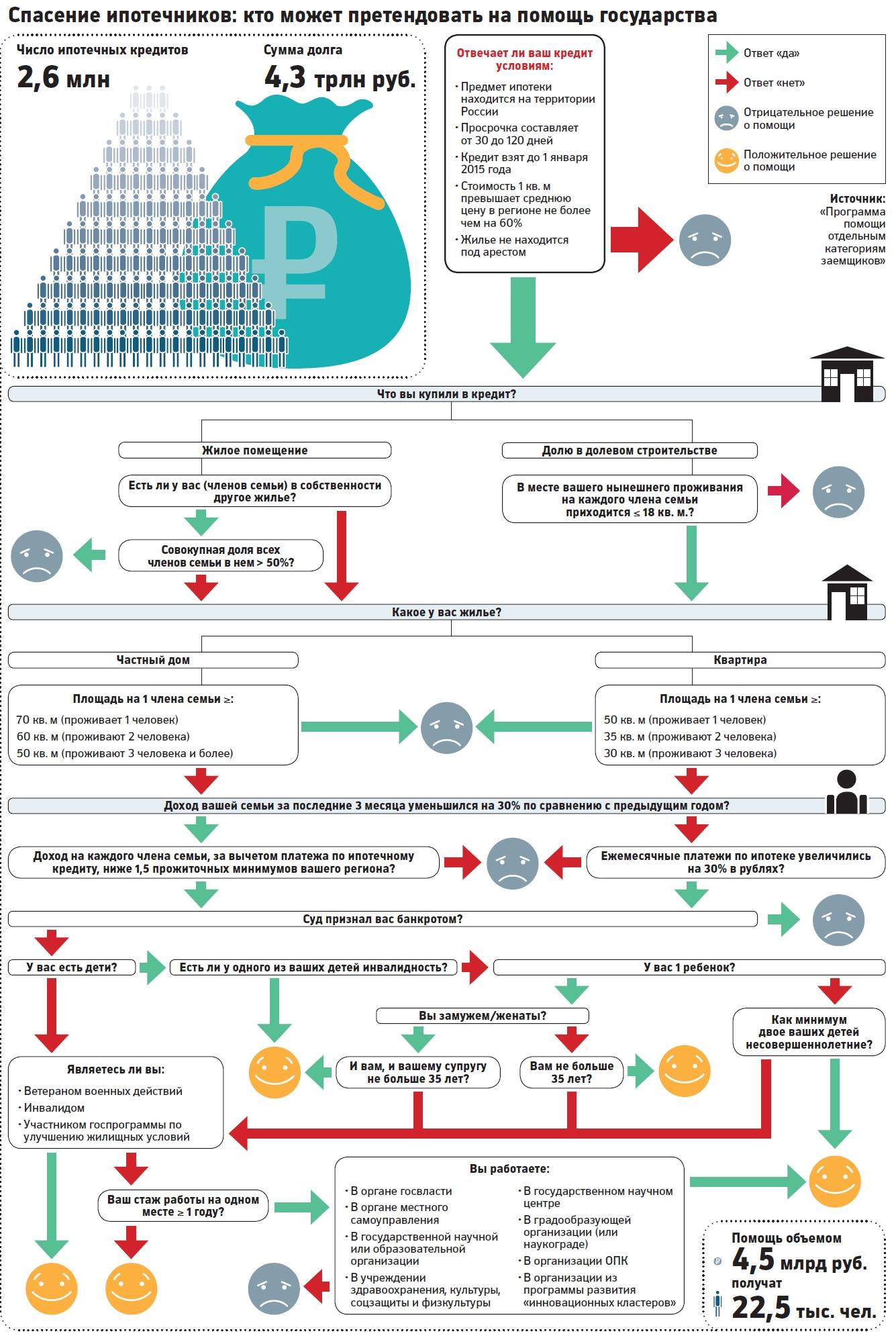

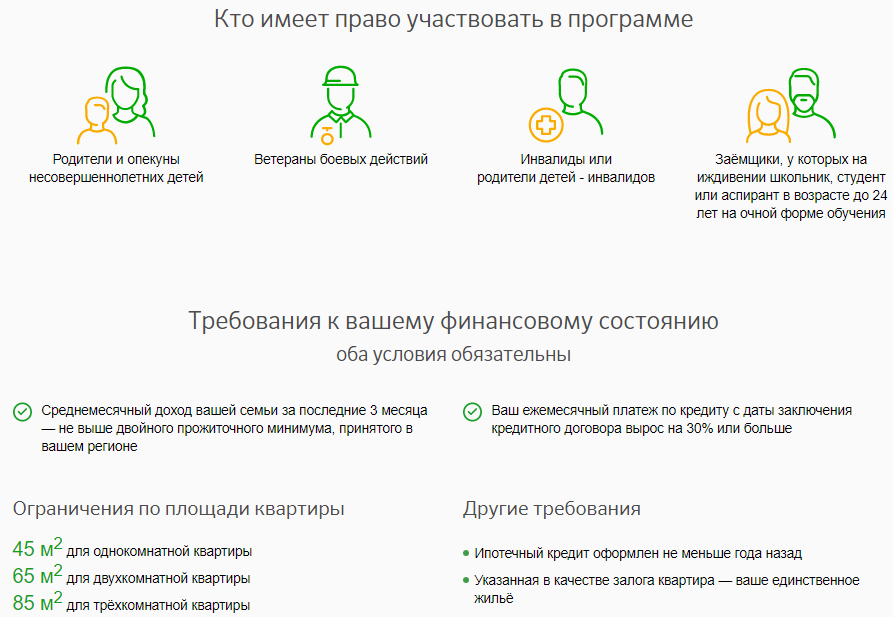

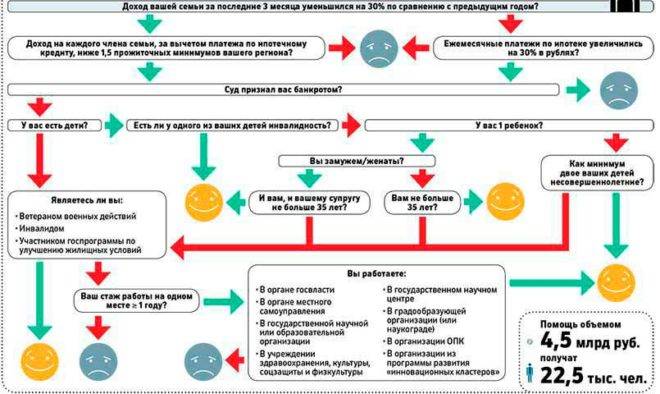

Кто может получить помощь?

Согласно условиям программы, претендент на участие в ней должен соответствовать шести следующим критериям:

- Быть гражданином России, входящим в одну из перечисленных ниже категорий:

- родители несовершеннолетних детей (или их опекуны);

- инвалиды или родители детей-инвалидов;

- имеющие на иждивении лиц до 24 лет, которые учатся на стационаре, включая аспирантов, интернов, адъюнктов, ординаторов и пр.;

- ветераны боевых действий.

- Наблюдается резкий рост платежей по кредиту и связанное с ним сильное падение реальных доходов заемщика. Размер ежемесячных платежей по кредиту вырос минимум на 30% в сравнении с рассчитанным при заключении договора. Величина дохода семьи после вычета ежемесячных платежей за три месяца должна быть не больше двух прожиточных минимумов на одного члена семьи.

- В качестве залогового обеспечения должна выступать квартира или требование согласно договору участия в долевом строительстве.

- Метраж квартиры должен быть небольшим. Для однокомнатной квартиры максимум 45 кв. м, для двухкомнатной — 65 кв. м, трехкомнатной — 85 кв. м.

- Квартира, приобретенная по договору ипотеки, должна быть единственным жильем. Возможно также наличие в собственности семьи совокупной доли максимум 50% в одном другом жилом помещении.

- Ипотечный договор должен быть заключен не ранее 12 месяцев перед подачей заявления о реструктуризации.

Программа «Жилище»

До 2021 года в Российской Федерации осуществляется федеральная программа под названием «Жилище», которая нужна для содействия российским гражданам в улучшении условий проживания. Дополнительная цель – стимулирование строительства. В пределах данной программы существуют некоторые подпрограммы, предусматривающие и выдачу субсидий для погашения задолженности по ипотеке. Ипотека по программе может быть погашена при помощи субсидирования различными категориями граждан, например, молодыми семействами или многодетными семьями, государственными служащими, молодыми учеными, переселенцами и т.д.

В соответствии с условиями программы субсидирования в 2021 году, к категориям людей, взявших кредит, которые хотят знать, как получить субсидию на погашение ипотеки, предъявляются разные требования:

- гражданство РФ;

- нужда в повышении качества условий проживания, которая засвидетельствована в документах;

- до этого данные граждане не получали государственных субсидий на погашение задолженности по взятой ипотеке;

- у них нет собственного жилья, либо, если есть, то оно не соответствует нормам;

- граждане могут погасить разницу между ценой квартиры и субсидией.

Тот, кто претендует на получение денежной помощи от государства на погашение кредита в 2021 году, должен иметь возможность погашения разницы между выданной суммой и средней ценой квартиры на рыночном пространстве, если субсидия была выдана для того, чтобы купить жилье.

Дотацию на оплату ипотеки могут получить только те люди, которые находятся на учете и считаются нуждающимися в повышении качества жилищных условий, или если они были признаны таковыми в определенном порядке. Встать на данный учет возможно, если граждане живут в жилье, где общая площадь не превышает определенную в документах норму учета. Она устанавливается местными муниципальными властями на базе зафиксированных характеристик и различается для разных регионов страны. Например, московский показатель – десять квадратных метров на одного жильца. Помимо недостаточного метража, есть и прочие основания – получить денежные выплаты могут люди, живущие в квартирах, не соответствующих нормам, живущие в одной квартире с больным человеком, рядом с которым находиться нельзя и т.д.

Субсидирование ипотечного кредитования в 2022 году

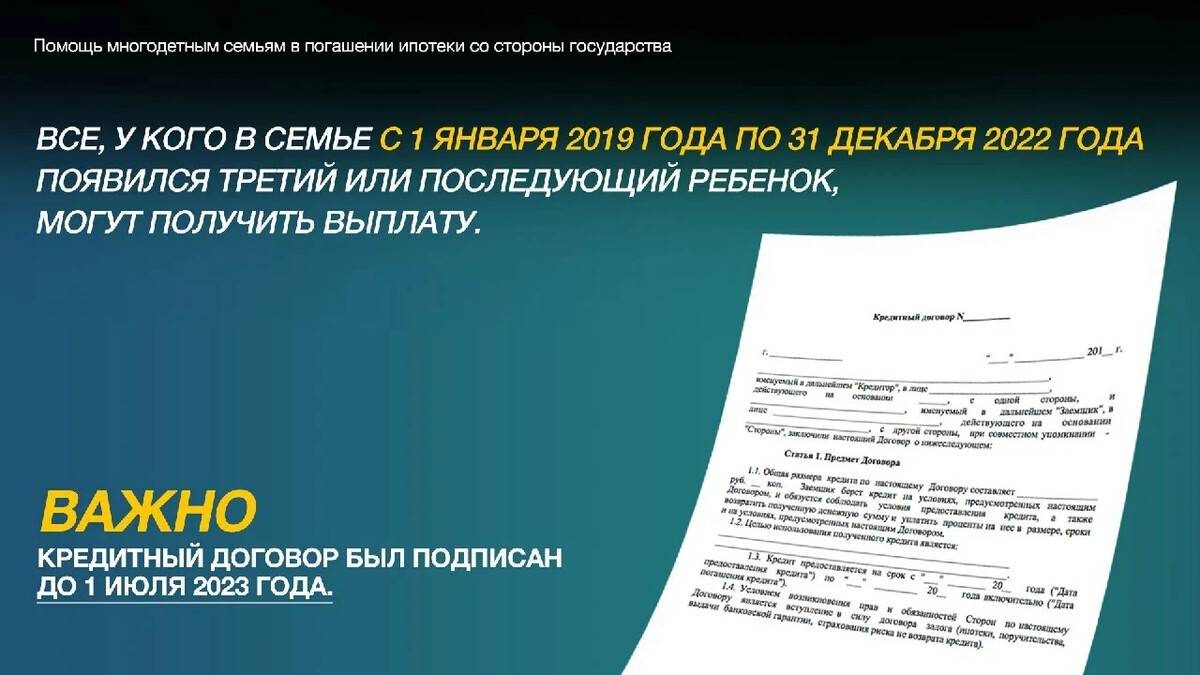

30.12.2017 г. вышло постановление Правительства РФ № 1711, которое предусматривает, что семьи с детьми вправе получить льготную ипотеку под 6% годовых

Однако имеется важное замечание – второй или третий ребёнок должен родиться позднее 01.01.2018 г

Если же у семьи уже есть ипотека и у них появляется второй, третий или более детей после указанной даты, то они имеют право подать документы на рефинансирование ипотеки под новую ставку в размере 6%.

Срок действия данной программы установлен до 2022 года. По прогнозам Минфина ей воспользуются более полумиллиона российских семей. На реализацию данной программы выделено 600 млрд рублей.

Есть некоторые ограничения, которые следует выделить:

- Программа действует только на новое жильё.

- Кредит рефинансировать можно точно так же, только на жилплощадь, приобретаемую на первичном рынке.

- Вторичное жильё в данном случае совершенно не котируется, в том числе и по уступке права требования.

- Квартира должна покупаться у юридических лиц (застройщика).

На получение льготной ипотеки могут рассчитывать исключительно граждане РФ.

К периодам льготного кредитования следует отнести:

- Если детей двое, один из которых родился позднее 1 января 2018 года, то срок по этой программе государственной поддержки составляет до 2027 года.

- Если детей трое и больше, то родители будут выплачивать ипотеку по льготному проценту в течение 5 лет. Остальное время процент остаётся предусмотренный договором ипотечного кредитования. Средняя ставка по регионам составляет 10%.

Тело кредита по регионам России, оно же стоимость квартиры, не должно превышать 3 млн рублей. Что касается Москвы, Санкт-Петербурга и их областей, то эта сумма увеличивается до 8 млн рублей. Первоначальный взнос должен быть не менее 20%.

К основным условиям относится обязательное страхование жизни кредитуемого лица и платёж должен быть аннуитетный. Суть такого платежа в том, что он распределяется одинаковыми ежемесячными долями на весь период действия договора.

Каких-то особенностей в получении данного кредита нет

Важно лишь найти банк, который участвует в программе государственной поддержки

Обратите внимание! Топовые банки стопроцентно окажут эту услугу. Они абсолютно ничего не теряют, предоставляя льготную ипотеку нуждающимся гражданам

Поскольку процентную разницу все равно выплачивает государство.

Программа погашения ипотеки за счет государства в 2020-2020 году

- Родился 1 ребенок – пара может отложить внесение платежей за недвижимость, пока малышу не исполнится 3-х лет.

- О финансовых обязательствах, связанных с оплатой кредита по жилью, можно временно забыть и семье, где родился второй кроха, – период «каникул» длится 5 лет.

- Первичная выплата, которую следует внести молодой паре по ипотеке, – 10%. Если же у супругов нет детей, Сбербанк предлагает оплатить 15%.

- Если супруги не стеснены в материальных условиях и в состоянии погасить долг единоразово, Сбербанк разрешает осуществить задуманное без уплаты комиссионных за каждый последующий месяц по сроку кредита.

- Что касается процентной ставки, она колеблется от 9,5 до 15,25%.

Если заемщик с хорошей кредитной историей неожиданно лишился постоянного дохода (к примеру, сократили на работе), он тоже может подать заявку на погашение кредита за счет государства. При этом клиент банка должен представить документы, подтверждающие хотя бы один из фактов:

Государственная программа помощи ипотечникам — условия и порядок получения субсидии в 2020 году

Стоит помнить, что каждое отдельное финансовое учреждение оставляет за собой право устанавливать сроки, согласно внутреннему распорядку. В случае необходимости срочного оформления документов, существует возможность написать письменное заявление в банк, с просьбой ускорить проверочный процесс.

- Заёмное жильё должно быть единственным для владельцев.

- Стоимость квартиры не должна быть выше более, чем на 60% стоимости аналогичного жилья в регионе, по данным Федеральной службы государственной статистики.

- Площади не должны превышать следующих размеров:

- однокомнатные – 46м²;

- двухкомнатные – 65м²;

- трёхкомнатные – 85м².

Условия получения субсидии

Если гражданин хочет принять участие в программе, необходимо ознакомиться с условиями. Они существенно различаются. В 2022 году действуют следующие условия:

- Военная ипотека. Дата окончания программы неизвестна. Принять участие могут только военнослужащие, отслужившие три года. За это время государство ежемесячно перечисляет на счет военнослужащего определённую сумму денежных средств. В 2019 году за год можно было скопить 280009 руб. Сумма ежегодно индексируется. Полученные денежные средства направляются в качестве первоначального взноса на ипотеку. Максимально доступная сумма рассчитывается так, чтобы все последующие платежи покрывались новыми взносами от государства. В течение срока погашения ипотеки нельзя увольняться. Если правила нарушены, и расчёт ещё не произведен, гражданину придется самостоятельно производить расчёт. Денежные средства находятся в собственности государства, пока лицо не отслужит 20 лет или 10 лет при наличии льготных оснований для увольнения. В иной ситуации субсидию придется вернуть. Расчёт производят в течение 10 лет.

- Ипотека по программе «Молодая семья». Программа продлена до 2022 года. В ней могут принять участие молодые семьи, если возраст обоих супругов не превышает 35 лет, и присутствует потребность в улучшении жилищных условий. Размер субсидии составляет 35-40%. Деньги можно использовать на покупку жилого помещения, возведение недвижимости, первоначальный взнос по ипотеке, закрытие основного долга по кредиту.

- Ипотека с материнским капиталом. Сумма в размере 466 617 руб предоставляется при рождении или усыновлении первого ребенка, после рождения второго ребенка добавляется еще 150 000 и общая сумма уже составляет 616 617 руб. Сертификат выдается один раз. Заявитель и дети должны иметь российское гражданство.

- Ипотека учителям и ученым. Воспользоваться программой могут лица в возрасте до 35 лет, работающие учителями, врачами, фельдшерами скорой помощи или осуществляющие научную деятельность. На момент обращения лицо должно работать по специальности. Дополнительные условия могут быть установлены региональными нормативно-правовыми актами.

- Ипотека для жителей Крайнего Севера. Воспользоваться субсидированной ипотекой могут работающие граждане, проживающие в северных местностях, безработные жители региона, если они числятся в центрах занятости и имеют соответствующий статус свыше 1 года, пенсионеры, которые жили или трудились в этой местности, инвалиды первой или второй групп, потерявшие трудоспособность из-за профессиональных травм на специфическом производстве, инвалиды детства. Устанавливаются требования к стажу, если осуществляется выезд из региона. Показатель составляет не менее 15 лет. Он действует и в отношении инвалидов, потерявших трудоспособность из-за травм, полученных на специфическом производстве в условиях Крайнего Севера.

- Жильё для российской семьи. Принять участие в субсидированной ипотеке могут лица, нуждающиеся в улучшении жилищных условий и имеющие двух и более несовершеннолетних детей или являющиеся ветеранами боевых действий. В семье должны присутствовать деньги для первоначального взноса. Допустимо использование собственных сбережений, материнского капитала, кредитных продуктов коммерческих банков, других форм государственной поддержки. Лица должны состоять в официальном браке и достичь возраста от 25 до 40 лет. Дополнительно в программе принимают участие люди, чьё жилье признано ветхим или аварийным. Программа действовала до 2017 года. Сейчас она закрыта.

Что такое субсидирование ипотеки

Государственное субсидирование ипотечного кредита – это мера помощи, выражающаяся в получение поддержки со стороны государства, направленная на снижение кредитного бремени малоимущим слоям населения или группе граждан, относящихся к социально-незащищенному слою.

Это специально разработанная социальная программа, которая осуществляется в рамках действующего законодательства. Обратиться за получением субсидии могут только те граждане, которые реально нуждаются в подобной финансовой поддержке. Срок завершения программы – 2020 год, но не исключено, что он может быть продлен в дальнейшем.

Законодатель четко определяет перечень лиц, которые могут претендовать на получение субсидии при погашении ипотечного кредита:

- многодетные семьи. Таковыми признаются ячейки общества, где присутствует три или более детей. Это условие должно выполняться на момент получения ипотечного займа;

- семьи, в которых оба родителя или хотя бы один работает в органах государственной или муниципальной службы. Сюда относятся военнослужащие, работники правоохранительных органов, медики, педагогический состав и ряд иных;

- под категорию социально незащищенных также попадают молодые семьи. Таковыми признаются семьи, где оба супруга младше 35 лет;

- неполные семьи, имеющие на иждивении несовершеннолетних детей.

Дополнительно законодательно установлен ряд критериев, которые являются обязательными при получении кредита с государственной поддержкой:

- возраст заемщика. Для участников программы «Молодая семья» он не должен превышать 35 лет, а для работающих на государственной службе – 54 года;

- сроки действия договора. Он не может превышать 362 месяца;

- максимальная сумма кредита. В регионах эта цифра равняется 3 миллионам рублей. Для Московской области «потолок» определен в сумме 8 миллионов;

- для ипотечного кредита с государственной поддержкой действует единая процентная ставка – 12% годовых. Исключение делается только для военнослужащих;

- сумма первоначального взноса. Она должна быть не менее 20% от полной стоимости кредита;

- обязательным условием получения ипотечного кредита является образование залоговых обязательств. Предметом залога становится приобретаемая недвижимость;

- максимальный срок кредита, который не должен превышать 30 лет.

Следует понимать, что субсидирование осуществляется не кредитной организацией, а государством. Это может быть помощи на федеральном или муниципальном уровне.

В качестве субсидии могут выделять денежные средства для частичного возмещения первоначального взноса или для оплаты ежемесячных частей ипотечного кредита.

Субсидии на возмещение части затрат на уплату процентов по кредитам

Такой вид помощи полагается только фермерам, сельскохозяйственным кооперативам и организациям, а также гражданам, ведущим личное подсобное хозяйство. Оказывается она с целью развития отраслей и обеспечения продовольственной независимости РФ в соответствии с Постановлением Правительства РФ от 31.03.2017 №396. Какие действуют условия:

- Предоставление заемщиком отчетной бухгалтерской документации.

- Подробное изъяснение в заявлении причин, по которым требуется помощь.

Обращаться за субсидией необходимо в орган местного самоуправления или Управление сельского хозяйства с пакетом документов:

- выписка из хозяйственной книги;

- копия кредитного договора;

- график платежей и выписка по счету;

- справка из УФНС;

- реквизиты счета для перечисления субсидии.

Регистрация заявления производится в течение 10 рабочих дней, а после рассмотрения при положительном решении на счет предпринимателю будут перечислена субсидия максимум через 25 дней с даты обращения.