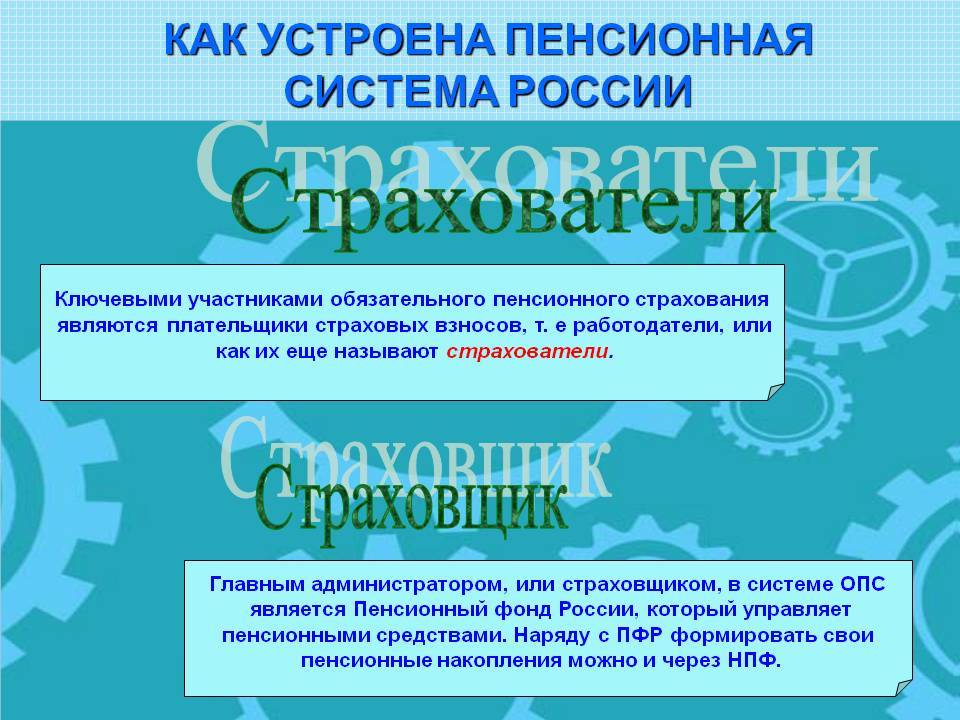

Субъекты обязательного пенсионного страхования

Субъектами обязательного пенсионного страхования являются:

- страхователи;

- страховщик;

- застрахованные лица.

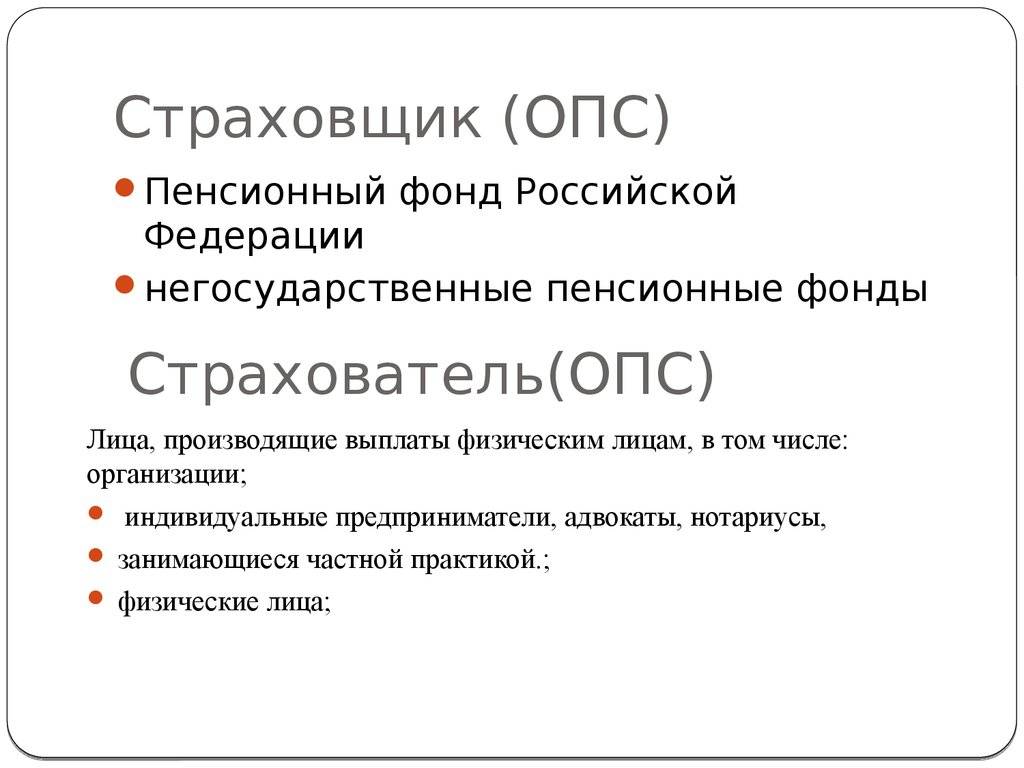

Страховщик

Обязательное пенсионное страхование в РФ осуществляется страховщиком, которым является:

- Пенсионный фонд РФ;

- негосударственные пенсионные фонды.

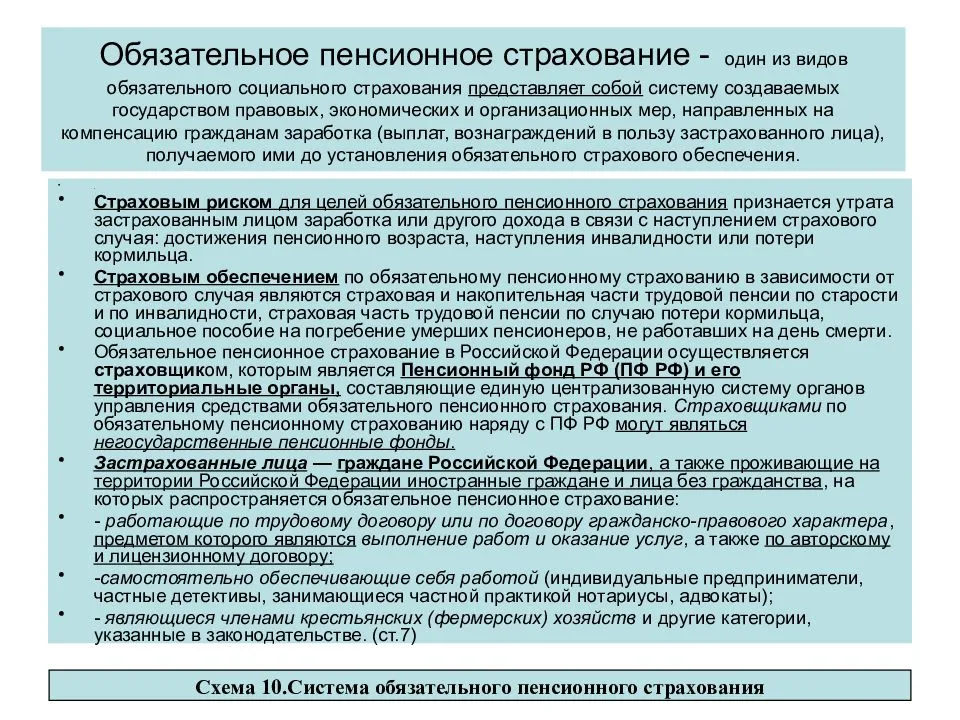

Пенсионный фонд РФ (государственное учреждение) и его территориальные органы составляют единую централизованную систему органов управления средствами обязательного пенсионного страхования в РФ, в которой нижестоящие органы подотчетны вышестоящим. Территориальные органы Пенсионного фонда РФ создаются по решению правления Пенсионного фонда РФ и являются юридическими лицами. Государство несет субсидиарную ответственность по обязательствам Пенсионного фонда РФ перед застрахованными лицами.

Страховщиками по обязательному пенсионному страхованию наряду с Пенсионным фондом РФ могут являться негосударственные пенсионные фонды в случаях и порядке, которые предусмотрены федеральным законом. Порядок формирования в негосударственных пенсионных фондах средств пенсионных накоплений и инвестирования ими указанных средств, порядок передачи пенсионных накоплений из Пенсионного фонда РФ и уплаты страховых взносов в негосударственные пенсионные фонды, а также пределы осуществления негосударственными пенсионными фондами полномочий страховщика устанавливаются федеральным законом.

Страхователи

Страхователями по обязательному пенсионному страхованию являются:

1. лица, производящие выплаты физическим лицам, в том числе:

- организации;

- индивидуальные предприниматели;

- физические лица;

2. индивидуальные предприниматели, адвокаты, нотариусы, занимающиеся частной практикой.

Если страхователь одновременно относится к нескольким категориям страхователей, исчисление и уплата страховых взносов производятся им по каждому основанию. К страхователям приравниваются физические лица, добровольно вступающие в правоотношения по обязательному пенсионному страхованию

Застрахованные лица

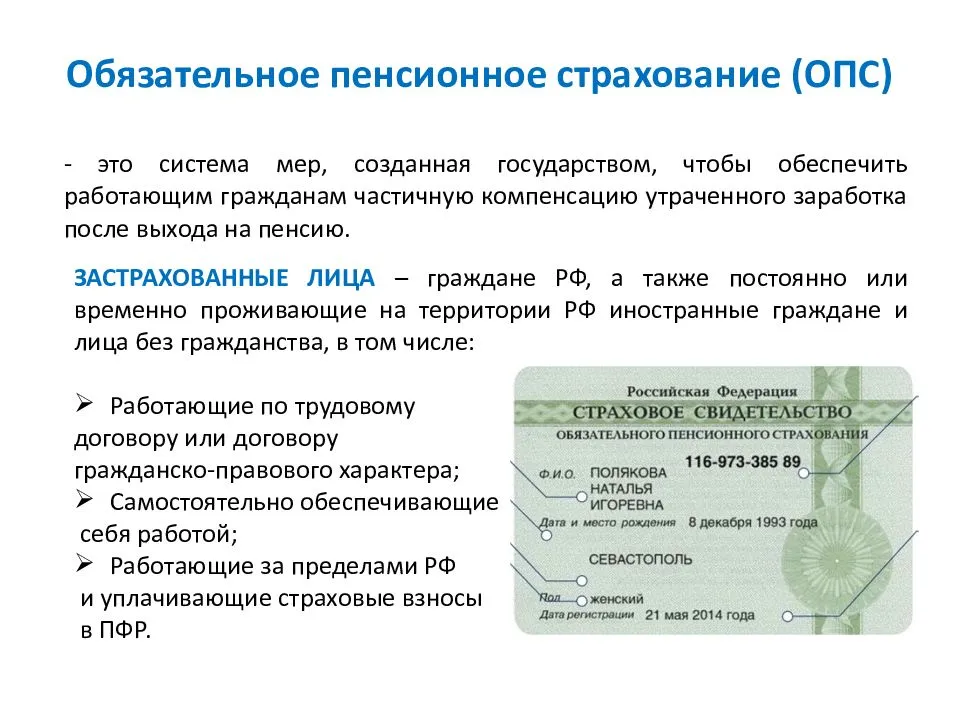

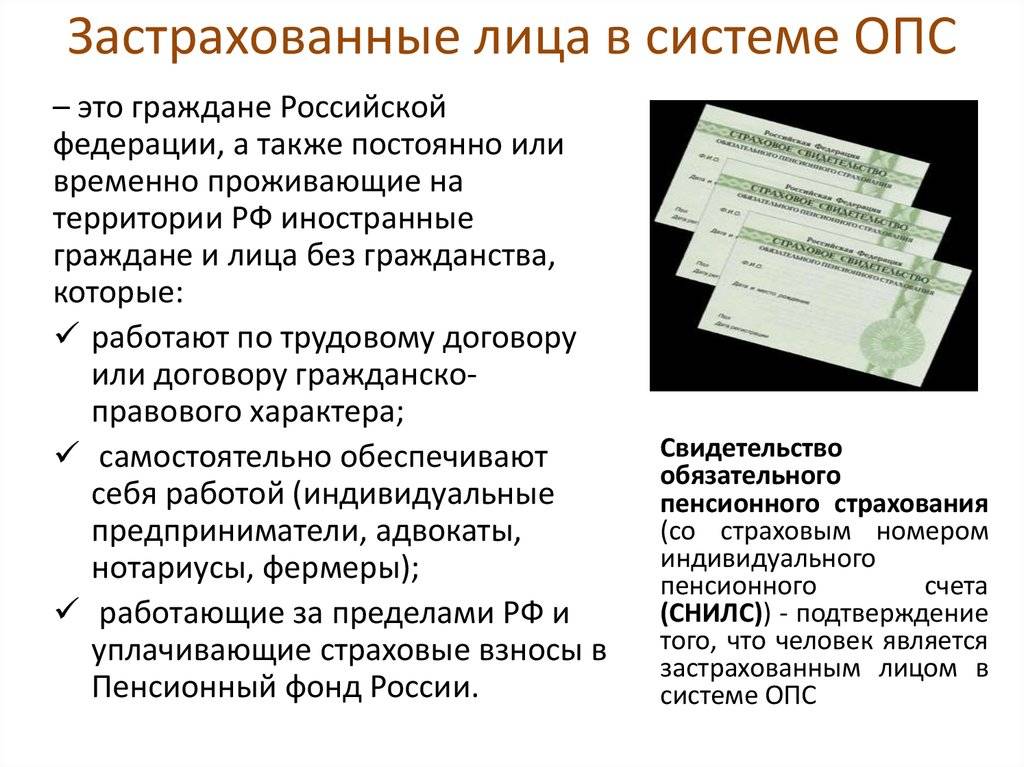

Застрахованные лица — лица, на которых распространяется обязательное пенсионное страхование. Застрахованными лицами являются граждане РФ, постоянно или временно проживающие на территории РФ иностранные граждане или лица без гражданства, а также иностранные граждане или лица без гражданства (за исключением высококвалифицированных специалистов в соответствии с Федеральным законом от 25 июля 2002 года N 115-ФЗ «О правовом положении иностранных граждан в РФ»), временно пребывающие на территории РФ, заключившие трудовой договор на неопределенный срок либо срочный трудовой договор на срок не менее шести месяцев:

- работающие по трудовому договору, в том числе руководители организаций, являющиеся единственными участниками (учредителями), членами организаций, собственниками их имущества или по договору гражданско-правового характера, предметом которого являются выполнение работ и оказание услуг (за исключением лиц, обучающихся в образовательных учреждениях по очной форме обучения и получающих выплаты за деятельность, осуществляемую в студенческом отряде), по договору авторского заказа, а также авторы произведений, получающие выплаты и иные вознаграждения;

- самостоятельно обеспечивающие себя работой (индивидуальные предприниматели, адвокаты, нотариусы, занимающиеся частной практикой);

- являющиеся членами крестьянских (фермерских) хозяйств;

- работающие за пределами территории РФ в случае уплаты страховых взносов, если иное не предусмотрено международным договором РФ;

- являющиеся членами семейных (родовых) общин малочисленных народов Севера, Сибири и Дальнего Востока РФ, занимающихся традиционными отраслями хозяйствования;

- священнослужители;

- иные категории граждан, у которых отношения по обязательному пенсионному страхованию возникают в соответствии с настоящим Федеральным законом.

Формирование накопительной пенсии

Сегодня пенсионное страхование предлагает гражданам разделение пенсии на две части: обязательную, за которую отвечает государство, и накопительную, передаваемую в управление негосударственным фондам. Переживать тут не стоит, деятельность НПФ тщательно контролируется государством. Такие фонды не только берут на себя обязательство сохранить пенсионные отчисления гражданина, но и обязуются их приумножить за счет инвестирования в различных сферах посредством управляющих компаний. Таким образом, по достижении пенсионного возраста гражданин вправе рассчитывать на солидные дивиденды.

Права и обязанности

После подписания договора со страховой компанией физическое или юридическое лицо становится страхователем. У него есть такие типичные для любых договоров страхования права:

- Быть информированным о страховых продуктах, выбранной компании и ее услугах, а также об изменениях в условиях страхования;

- прекратить договорные отношения со страховой компанией в любой момент обслуживания, а также получить частичный или полный возврат средств, оплаченных в качестве взноса на услуги страховщика;

- менять компанию страхования в любой момент;

- получать предусмотренные договором выплаты при соблюдении условий и предоставления доказательств и подтверждений наступления страхового случая;

- подавать иск в суд на страховую, неправомерно отказавшую в выплате.

При этом страхователь обязан соблюдать следующие условия:

- В срок и в полной мере оплачивать сумму страхового взноса по договору;

- соблюдать условия сообщения о страховом случае;

- предоставлять по запросу страховой дополнительные документы, подтверждающие факт возникновения страхового случая;

- не лгать и не искажать факты, личную информацию и другие официальные сведения в документах.

Основание и правовые основы

Вопросы страховых взносов ранее регулировались рядом федеральных законов. Основополагающим среди них был Федеральный закон от 24.07.2009 N 212-ФЗ, который утратил силу в связи с внесением изменений в Налоговый кодекс.

Теперь в отношении исчисления и уплаты страховых взносов применяются нормы Налогового кодекса РФ. Страховым взносам посвящен новый раздел 11 и глава 34 Кодекса.

С 2017 года налоговые органы:

- контролируют полноту и своевременность уплаты страховых взносов, начисленных по новым правилам;

- принимают и проверяют отчетность начиная с расчета по страховым взносам за I квартал 2017 года;

- взыскивают недоимку, пени и штрафы по страховым взносам, в том числе за 2016 год и предыдущие периоды.

В отношении страховых взносов за периоды, истекшие до наступления 2017 года, проводить проверки и выявлять наличие недоимки продолжают органы ПФР и ФСС.

Налоговый кодекс в статье 8 устанавливает понятие страховых взносов – это обязательные платежи на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, на обязательное медицинское страхование, взимаемые с организаций и физических лиц в целях финансового обеспечения реализации прав застрахованных лиц на получение страхового обеспечения по соответствующему виду обязательного социального страхования.

Страховыми также признаются взносы, взимаемые с организаций в целях дополнительного социального обеспечения отдельных категорий физических лиц.

НК РФ в последней редакции устанавливает:

- общие условия установления страховых взносов (ст. 18.2 НК РФ);

- круг плательщиков взносов (ст. 419 НК РФ);

- обязанности плательщиков (ст. 23 НК РФ);

- порядок исчисления страховых взносов (ст. 52 НК РФ);

- облагаемый объект и базу (ст. 420 и 421 НК РФ);

- тарифы страховых взносов (ст. 425-429 НК РФ);

- порядок уплаты страховых взносов (ст. 431 НК РФ);

- ответственность за нарушение законодательства о страховых взносах и другие вопросы.

Страхователь по договору КАСКО

При страховании КАСКО ситуация примерно такая же, как и при оформлении автогражданки. Страхователем может выступить любой человек или юридическое лицо. Отличие заключается в следующем. Кто бы ни оформил полис ОСАГО, выгодоприобретателем, по умолчанию, становится владелец пострадавшего авто. Поэтому, понятие «выгодоприобретатель» в страховании ОСАГО отсутствует. В полисе автокаско же, кроме понятий «страхователь» и «собственник», есть пункт договора, называемый «выгодоприобретатель».

Поэтому, при страховании каско возникает несколько вариантов условий заключения договора:

- Страхователь и собственник – одно и то же лицо. Право на получение выплат принадлежит только ему.

- Страхователь и собственник – одно и то же лицо, но в качестве выгодоприобретателя в договоре указывается вписанный в полис водитель, который обязательно должен иметь нотариально оформленную генеральную доверенность от собственника, оговаривающую его право на получение страхового возмещения.

- Страхователь – человек, владеющий и распоряжающийся ТС по генеральной доверенности с правом получать страховое возмещение. В этом случае, он либо сам будет являться выгодоприобретателем (автоматически), либо может указать в качестве выгодоприобретателя собственника ТС.

- Страхователь и выгодоприобретатель – собственник ТС. Но при этом заключает и подписывает договор КАСКО лицо, имеющее от собственника нотариальную доверенность с правом заключать договор страхования от имени и в интересах собственника.

Стороны – участники договора страхования

Стандартный договор страхования заключается только в письменной форме в присутствии двух основных сторон-участников: страхователя и страховщика.

Страховщик – это страховая компания (юридическое лицо), которая оказывает услуги страхования рисков. То есть это участник сделки, который продает страховку по заранее оговоренной цене (это страховая премия), а взамен дает гарантию возместить убытки застрахованного при наступлении страхового случая. Все страховщики действуют на основании лицензии.

В обязанности страховщиков входит следующее:

- Оценка страховых рисков. То есть представитель страховой компании по заранее разработанным критериям оценивает объект или субъект страхования, и принимает решение – оформлять или не оформлять страховой продукт с учетом рисков для самой компании. К примеру, если страховку хочет оформить человек, работающий в травмоопасной сфере или с явными опасными для жизни заболеваниями, тогда для него условия страховки будут более жесткими и менее привлекательными, чем для клиента с идеальным здоровьем и безопасной работой.

- Прием страховых премий (платежей). Компания составляет индивидуальный договор или оформляет сертификат, номер которого, закрепляется за страхователем, и принимает в счет оплаты своих услуг страховую премию, закрепленную соглашением. Это позволяет пополнить фонд страховой компании для покрытия убытков застрахованных лиц.

- Оценка убытков при наступлении страхового случая. Особенно это актуально при страховании конкретного объекта – к примеру, машины. Страховщик оценивает размер убытка после попадания автомобиля в ДТП с помощью компетентных организаций (мастерских) и принимает решение о возможности предоставления выплаты на покрытие заявленного ущерба.

- Производят выплаты по страховым случаям (страховые суммы), при их возникновении.

- Инвестируют имеющиеся средства. Чтобы получать дополнительный доход, которым можно покрыть заявленные в договоре страховые выплаты, компания инвестирует имеющиеся средства в выгодные корпоративные облигации и государственные ценные бумаги. За счет этого происходит формирование основной доли фонда страховой компании.

Страхователь – это юридическое или физическое лицо, покупающее страховой полис и являющееся вторым основным участником в процессе заключения страхового договора.

Страхователь имеет право:

- принимать решение о покупке страхового продукта;

- выбирать сумму взноса и премии (соглашаться или не соглашаться на объявленные страховщиком суммы);

- расширять или уменьшать список застрахованных рисков;

- назначать застрахованное лицо и выгодоприобретателя;

- принимать решение о прекращении страхового договора ранее заявленного срока.

При этом страхователь несет определенную ответственность перед компанией:

- своевременное внесение платежей;

- информирование об изменениях, влияющих на возможность возникновения страхового риска;

- оповещение о наступлении страхового случая.

Важно

АО «НПФ «БУДУЩЕЕ» доверили формирование накопительной пенсии более 4,1 млн. человек. Под управлением Фонда находится свыше 240 млрд. руб. Ежемесячно Фонд выплачивает за счет средств пенсионных накоплений около 100 млн. руб.

Вы можете передать под управление Фонда ваши средства пенсионных накоплений и вашу будущую накопительную пенсию

Заключить Договор ОПС с НПФ в любом Отделении НПФ «БУДУЩЕЕ»

С собой необходимо взять:

- Паспорт

- СНИЛС

отделении Пенсионного фонда России

Договор вступит в силу в первом квартале 2022г.

Оперативно отслеживать статус договора можно в Личном кабинете

Главные изменения

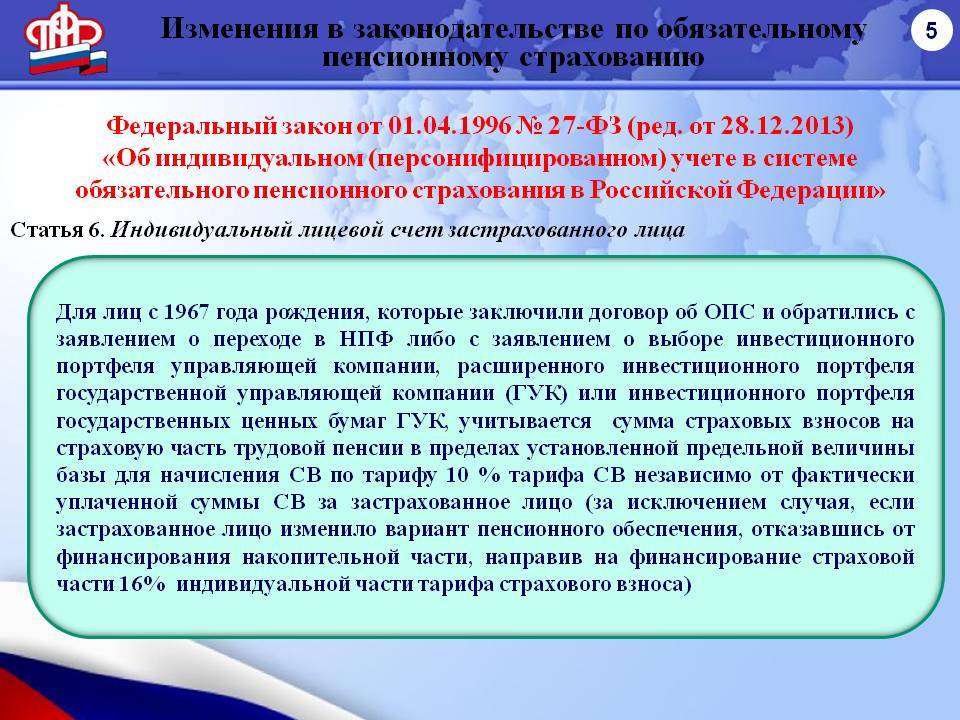

В Федеральном законе от 01.04.1996 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» целая ст. 7 была посвящена порядку оформления и выдачи свидетельства обязательного пенсионного страхования. Теперь эта статья отменена. Отныне вместо страховых свидетельств физическим лицам будут выдаваться документы, подтверждающие регистрацию в системе индивидуального (персонифицированного) учета (далее – система).

Впрочем, согласно ст. 7 Федерального закона № 48-ФЗ страховые свидетельства, выданные до дня вступления в силу этого закона, сохраняют свое действие, обмену не подлежат и являются документами, идентичными документам, подтверждающим регистрацию в системе. То есть данное изменение коснется прежде всего тех, кто ранее не получал страховое свидетельство, и, очевидно, тех, кто его утратит. Им всем придется получать именно документ, подтверждающий регистрацию в системе.

Кроме того, законодатели установили, что в системе фактически должны быть отражены сведения не только о лицах, являющихся застрахованными в рамках обязательного пенсионного страхования, но и о лицах, не подлежащих указанному страхованию.

В связи с этим в Федеральный закон № 27-ФЗ наряду с используемым понятием «застрахованное лицо» введено новое, более широкое понятие «зарегистрированное лицо». Это сделано для учета в системе сведений о застрахованных лицах, детях, а также других физических лицах, которым открыт индивидуальный лицевой счет, в том числе в целях предоставления государственных и муниципальных услуг и исполнения государственных и муниципальных функций. Именно такие лица и будут считаться зарегистрированными.

Установлено, что застрахованными являются лица, на которых распространяется обязательное пенсионное страхование в соответствии с Федеральным законом от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации». До сих пор в данном определении не было ссылки на указанный закон. Но застрахованными считались лица, на которых распространяется обязательное пенсионное страхование, включая лиц, занятых на рабочем месте, дающем в соответствии с законодательством РФ право на досрочное назначение страховой пенсии по старости, за которых уплачиваются страховые взносы в ПФ РФ в соответствии с законодательством РФ. То есть, по сути, застрахованными считались те же лица, поскольку обязательное пенсионное страхование как раз и осуществляется в соответствии с Федеральным законом № 167-ФЗ.

Понятие самого индивидуального (персонифицированного) учета также расширено. Оно теперь будет включать не только организацию и ведение учета сведений о каждом застрахованном лице для реализации пенсионных прав в соответствии с законодательством РФ, но и организацию и ведение предоставления государственных и муниципальных услуг и (или) исполнения государственных и муниципальных функций в соответствии с законодательством РФ, в том числе с использованием страхового номера индивидуального лицевого счета в качестве идентификатора сведений о физическом лице.

Федеральным законом № 48-ФЗ оптимизирован процесс открытия индивидуального лицевого счета зарегистрированного (ранее – счета застрахованного) лица (п. 1 ст. 6 Федерального закона № 27-ФЗ). Такие счета должны будут открываться не только на застрахованных, но и вообще на всех иностранцев и лиц без гражданства, постоянно или временно проживающих (пребывающих) на территории РФ.

Для открытия счета заинтересованное лицо подает заявление в ПФ РФ лично, через работодателя или через многофункциональный центр предоставления государственных и муниципальных услуг. Возможен и иной способ (можно предположить, что он станет более распространенным в будущем) – индивидуальный лицевой счет открывается на основании сведений, поступающих в орган ПФ РФ от органов, предоставляющих государственные или муниципальные услуги, многофункциональных центров предоставления государственных и муниципальных услуг в отношении лица, обратившегося за предоставлением государственной или муниципальной услуги, на которое не был открыт индивидуальный лицевой счет.

Законодатели решили учесть, что в настоящее время страховой номер индивидуального лицевого счета (СНИЛС) помимо своей основной задачи используется в различных сферах как идентификатор. Это обстоятельство они решили оформить юридически, закреплено законодательно, что СНИЛС может использоваться в качестве идентификатора при предоставлении государственных и муниципальных услуг (ст. 3 Федерального закона № 27-ФЗ).

Права и обязанности

В системе ОПС, целью которой является обеспечение материального благосостояния людей после того как наступит страховой случай, участники правоотношений, как упоминалось выше, имеют не только права, но и обязанности в сфере социального страхования, а именно по пенсионному обеспечению граждан при наступлении:

- пенсионного возраста граждан;

- случаев, приводящих к отсутствию дееспособности населения (инвалидности);

- ситуаций, приведших к смерти единственного кормильца.

Основные правовые нормы, касающиеся прав и обязанностей субъектов таких правоотношений, регламентированы Федеральным законодательством:

- ФЗ-№27 (гл. Ш).

- ФЗ-№167 (гл. Ш).

Застрахованных лиц

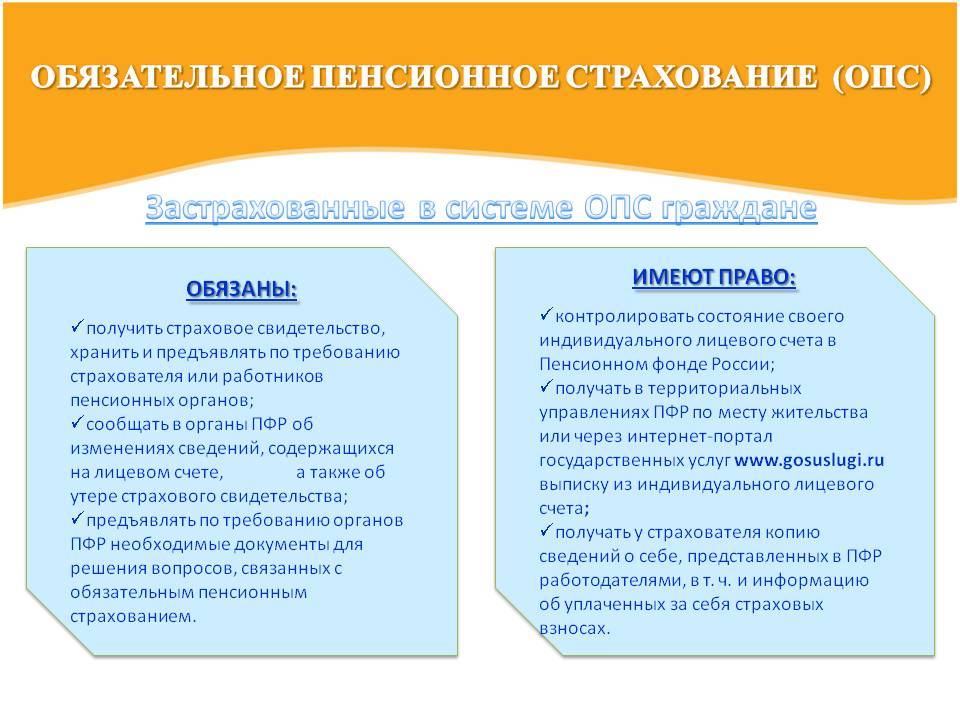

Застрахованные лица имеют права не только на назначение и получение пенсионных выплат по основаниям, регламентированным Законом, но и иметь доступ к своей персонализированной информации и иных случаях, не противоречащих закону, а именно:

- иметь сведения обо всех начислениях и индексациях на своем персональном счете (сумму насчитанных баллов и размер произведенных отчислений, произвести расчет своей пенсии лично, при помощи калькулятора портала ПФ);

- произвести замену СНИЛС в случаях утери свидетельства либо смене персональных данных (ФИО, паспорта и т.д.);

- сформировать свою накопительную пенсию посредством добровольного отчисления на свой индивидуальный счет в НПФ;

- обращаться к страховщику по вопросу пенсионных выплат.

Важно! В случаях, когда информация, размещенная на индивидуальном счете недостоверна, гражданин имеет право на обращение в пенсионный фонд с требованием о внесении изменений на нем. А также застрахованное лицо имеет право отстаивать свои интересы, обратившись в судебную инстанцию.. Единственной обязанностью застрахованного лица перед страховщиком является предоставление достоверных персональных данных и своевременное оповещения ПФР об существенных изменений этих данных (изменение фамилии, замена паспорта и т.п.)

Единственной обязанностью застрахованного лица перед страховщиком является предоставление достоверных персональных данных и своевременное оповещения ПФР об существенных изменений этих данных (изменение фамилии, замена паспорта и т.п.).

Страхователя

Страхователи, являющиеся субъектами правоотношений, относящихся к системе ОПС, .

Важно! Страхователь, как и застрахованный вправе отстаивать свои права посредством судебной инстанции. Основной обязанностью страхователя определены соответствующие и своевременные отчисления страховщику на застрахованных лиц

А также страхователь обязан:

Основной обязанностью страхователя определены соответствующие и своевременные отчисления страховщику на застрахованных лиц. А также страхователь обязан:

- осуществлять учет внесенных взносов;

- передавать страховщику всю соответствующую законным требованиям документацию (отчеты и т.п.);

- самостоятельно регистрировать и оформлять страховое пенсионное удостоверение вновь устроившимся на работу гражданам;

- безвозмездно предоставлять всю имеющуюся информацию о персонифицированном счете своему сотруднику.

- производить соответствующие взносы в ПФР в размере 22 процентов от общего дохода застрахованного: в случае если производство носит характер «вредных работ» работодатель обязан производить доплату к окладу сотрудника на основании экспертизы СОУТ, а соответственно и дополнительный процент взносов в ПФР.

Страховщика

Что же касается страховщиков, то они обладают правами на осуществление мер контроля в следующих областях:

- проведение проверок по предоставленным юридическими и физическими лицами документам, касающихся оформления и выплат страховых взносов;

- предоставлять всю полученную информацию контролирующим органам (прокуратуре, налоговой инспекции, ФСС и т.п.);

- распоряжаться бюджетными ассигнованиями ПФР;

- осуществлять финансовый контроль денежных поступлений;

- требовать своевременное отчисление пенсионных взносов.

Основными обязанностями страховщика являются:

- назначение и своевременные выплаты пенсионного обеспечения и соответствующих накоплений гражданам;

- проведение контроль отчислений;

- формирование проекта бюджета ПФР и иные регламентированные законом требования.

Основным страховщиком в системе ОПС значится ПФР, являющийся государственной структурой, а соответственно главным гарантом по всем социальным выплатам будет Государство.

Участники (субъекты) правоотношений по обязательному пенсионному страхованию

Субъектами правоотношений считаются участники этих правоотношений, которые имеют определенные субъективные права и юридические обязанности. Согласно статье 4 Федерального закона 167-ФЗ от 15 декабря 2001 года субъектами правоотношений в системе ОПС являются:

- застрахованные лица;

- страхователи;

- страховщик.

Это могут быть как отдельно взятые граждане (физические лица), так и организации (юридические лица). При этом организации могут быть и государственными, и негосударственными.

Кто является застрахованным лицом?

Застрахованными лицами, зарегистрированными в Пенсионном фонде России в системе ОПС, являются все граждане, как России, так и иностранных государств, а также лица без гражданства, имеющие СНИЛС. На каждого из них распространяется система обязательного пенсионного страхования.

Так как при официальном трудоустройстве в Российской Федерации обязательно требуется СНИЛС, то основными субъектами в системе ОПС в качестве застрахованных лиц являются:

- наемные работники, которые осуществляют трудовую деятельность на работодателя в соответствии с трудовым договором или договором гражданско-правового характера;

- граждане, работающие «на себя» (индивидуальные предприниматели (ИП), частные детективы, адвокаты, нотариусы и т.д.);

- члены крестьянских (фермерских) хозяйств;

- представители родовых общин малочисленных народов Крайнего Севера, Сибири и Дальнего Востока, которые занимаются традиционными отраслями хозяйствования;

- священнослужители;

- граждане РФ, работающие за границей (если за них уплачиваются страховые взносы в ПФР).

Однако кроме трудоустроенных граждан застрахованными лицами и, соответственно, субъектами правоотношений могут выступать все физические лица, а именно совершеннолетние безработные граждане, несовершеннолетние дети и подростки и прочие категории граждан, застрахованные в системе ОПС.

Кто может быть страхователем в системе пенсионного страхования?

Страхователями в данной системе могут выступать физические и юридические лица, которые уплачивают в ПФР страховые взносы. Делать отчисления можно как за своих работников, так и лично за себя. В зависимости от вида уплачиваемых взносов все страхователи делятся на две категории:

- работодатели, которые производят выплаты физическим лицам (организации, ИП, иные физические лица);

- самозанятое население, производящее выплаты за себя (ИП, частные адвокаты, нотариусы и т.д.).

Также пунктом 2 статьи 6 предусматривается, что страхователями могут быть физические лица, которые добровольно уплачивают средства за себя или за других граждан, если за вторых данные взносы не уплачиваются другим лицом. При определенных условиях таковыми могут быть граждане РФ, осуществляющие трудовую деятельность за пределами нашей страны, а также иностранные граждане, которые проживают на территории России.

Таким образом, страхователями являются все юридические лица (организации, индивидуальные предприниматели), уплачивающие взносы за своих работников, а также некоторые физические лица, которые платят добровольные страховые взносы, как за себя, так и за других лиц.

Зачастую один страхователь может одновременно относится к нескольким категориям. В этом случае он должен уплачивать взносы по каждому из оснований.

Кто является страховщиком по ОПС?

В системе обязательного пенсионного страхования в качестве страховщика выступает государственный Пенсионный фонд России (ПФР), а также его территориальные органы, которые в совокупности составляют единую централизованную систему в нашей стране.

Однако помимо него в определенных Законодательством РФ случаях страховщиками могут стать негосударственные пенсионные фонды (НПФ), которые представляют собой некоммерческие организации социального обеспечения.

Деятельность данных организаций основана на негосударственном пенсионном обеспечении и обязательном пенсионном страховании. Возможность осуществлять такую деятельность у НПФ появляется только на основании лицензии или после внесения фонда в соответствующий реестр.

Чем отличается страховщик от страхователя

Основное отличие в сторона страхового соглашения – в обязанностях и правах, которые получает каждый подписант. Например, клиент, физическое или юридическое лицо, обязан вносить оплату по договору, а компания обязуется при наступлении страхового события возместить ущерб в сумме, определенной пунктами договора и российским законодательством.

Деньги на выплаты не берутся из воздуха. Страховой процесс предполагает аккумулирование средств из взносов клиентов, и выплата возмещения, если с одним из них происходит страховой случай.

В отличие от страхователей, страховщик – всегда юридическое лицо, оформленное в строгом соответствии с требованиями российских законов. Иногда возникает потребность в использовании услуг фрондирующей компании, которая выдает полис по поручению другой страховой организации, предполагая, что 100% страхового риска перестрахуется этой компанией. За свои услуги фрондирующая организация взимает некоторую плату.