Страхование сегодня

Сегодня это особая отрасль нашей экономики, деятельность которой направлена на обеспечение защиты людей, бизнеса и имущества от опасностей. Так или иначе, мы повседневно сталкиваемся с какой-либо страховой деятельностью. Поэтому знание основных понятий (страхователь, страховщик, страхование, страховой полис), используемых в договорах страхования, необходимо хотя бы на минимально возможном уровне. Комплексная страховая защита обеспечивается разными видами страховой деятельности, такими как первичное страхование, сострахование и перестрахование.

Итак, где принимают участие страховщик и страхователь? Давайте разбираться.

Кто такой страховщик

Страховщик – обычно это компания, оказывающая услуги населению в сфере страхования. Страховщик должен быть юридическим лицом и иметь все лицензии и разрешения на ведение подобной деятельности. Также, для страхования по ОСАГО и некоторым другим видам услуг, страховщик должен иметь связи с РСА.

Со стороны страховщика в адрес возможного страхователя поступает информация (в том числе, рекламная) о возможных услугах и сферах, в которых страховщик предлагает услуги. Разные компании могут быть как универсальными страховщиками, так и фокусироваться, только на нескольких отдельных видах страхования.

Обычно круг страховых услуг крупной компании содержит:

- Добровольное и обязательное автострахование в РФ и для поездки за рубеж – КАСКО, ОСАГО, зеленая карта;

- пакеты для минимизирования риска здоровью и жизни тех, кто собирается выезжать за рубеж – для некоторых категорий виз такие полисы обязательны по требованию консульств или посольств;

- ОМС и ДМС – медицинские полисы;

- страхование имущества.

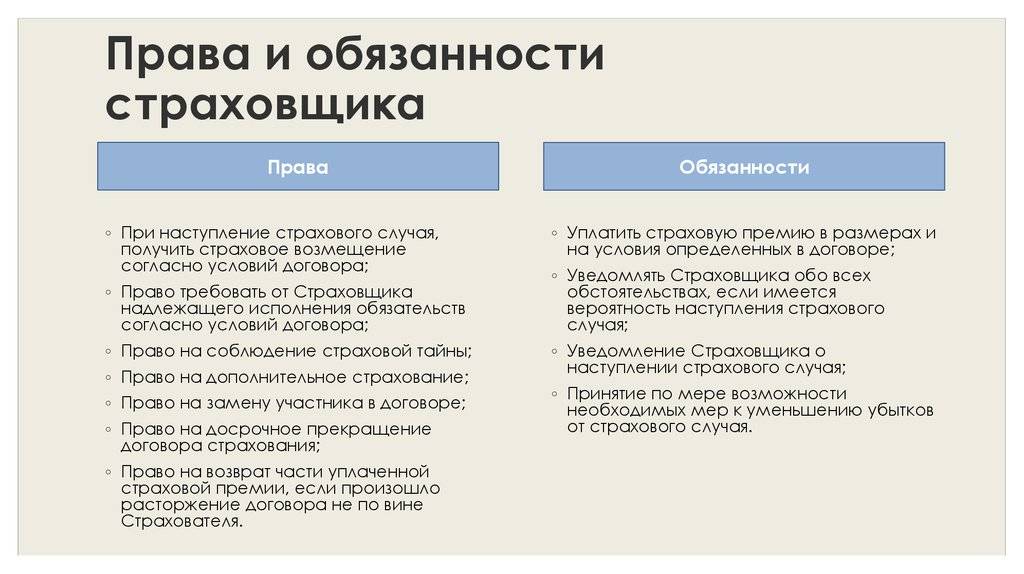

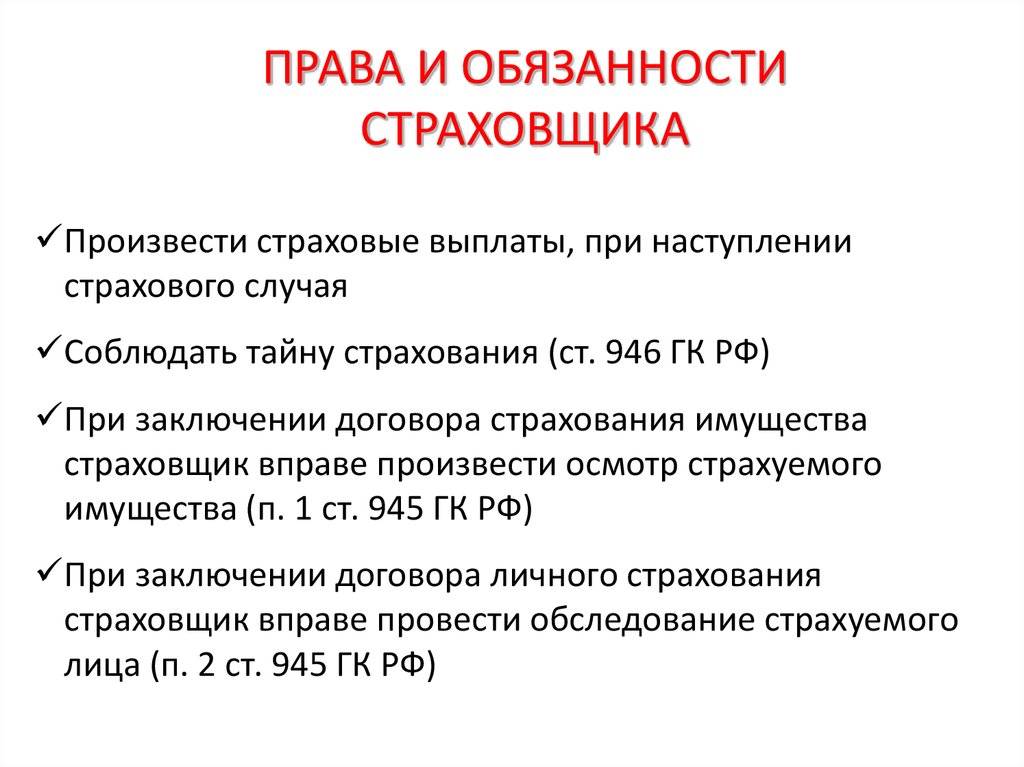

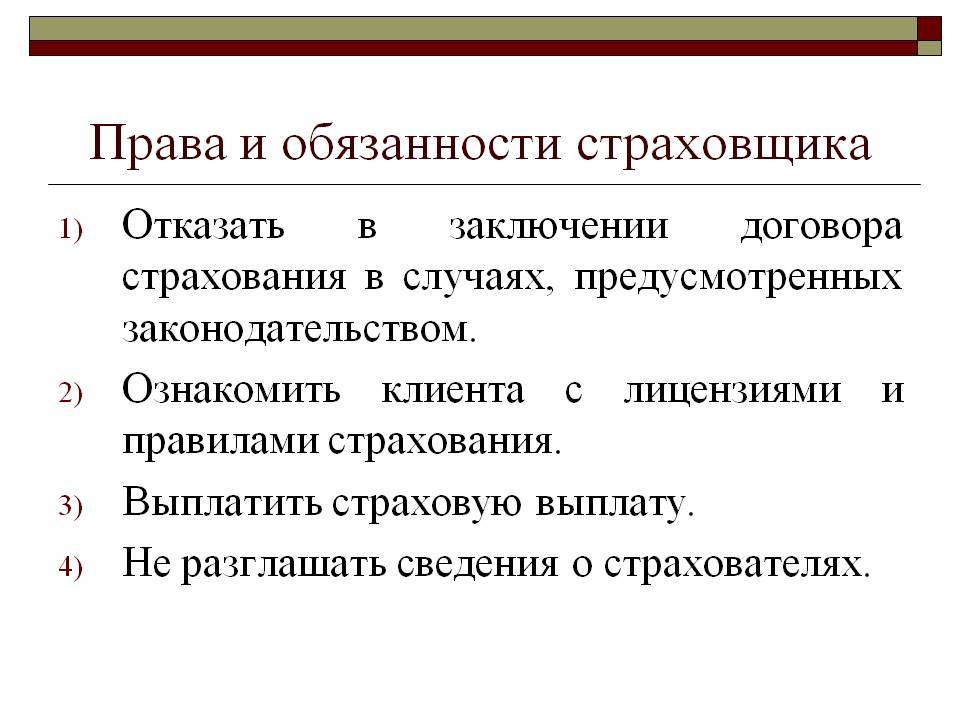

Права и обязанности

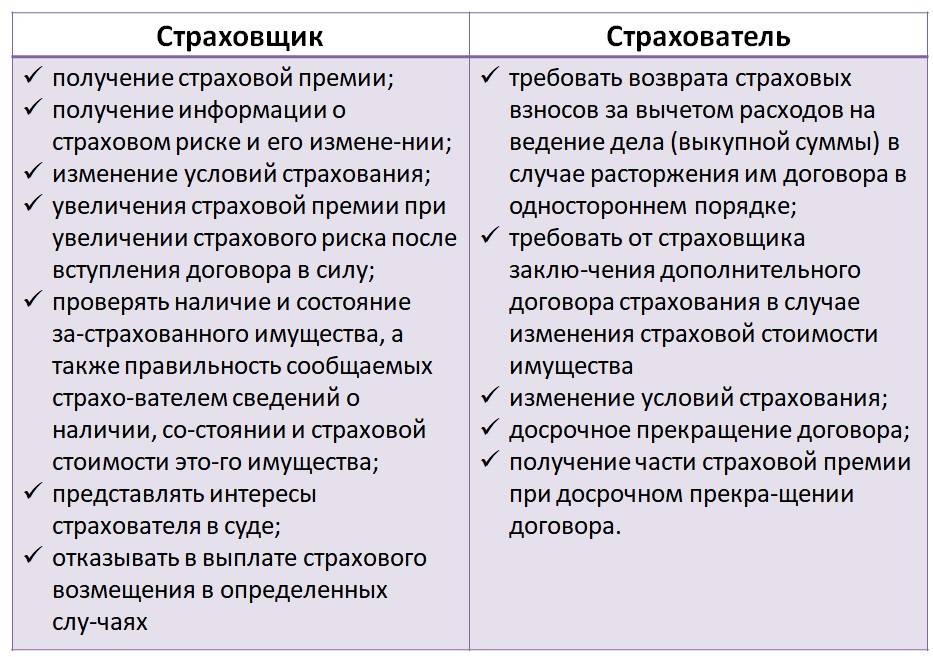

Страховщик также имеет определенные права в рамках договора, заключаемого со страхователем:

Расторгнуть договор в одностороннем порядке, если вторая сторона нарушает условия, на которых он был подписан – не выплачивает взнос вовремя, предоставляет неправильную информацию о себе и об объекте страхования (например, об авто);

самостоятельно назначать экспертизы после сообщения о возникших случаях, изучать обстоятельства возникновения случая;

принимать решения о выплатах и их размере, принимая во внимание дополнительную информацию об обстоятельствах происшествия;

получать правдивые сведения об объекте страхования и застрахованном;

получать вознаграждение за свою деятельность.

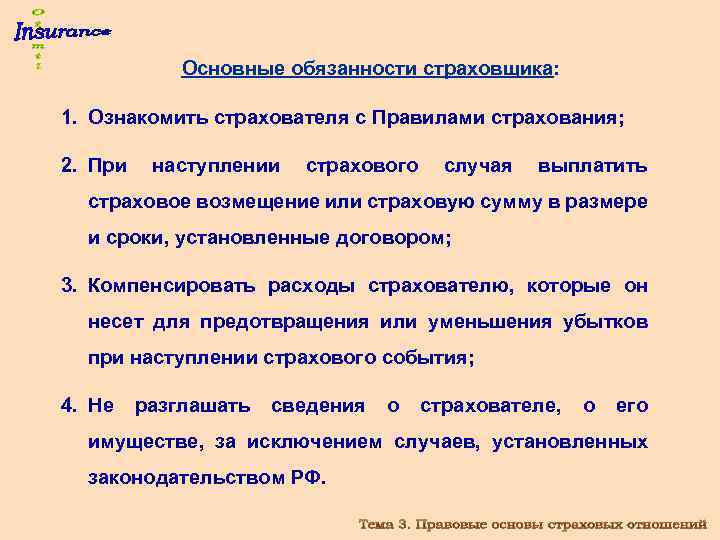

При этом страховая компания обязана страхователю:

- Производить выплату суммы возмещения убытков после рассмотрения обстоятельств возникшего события;

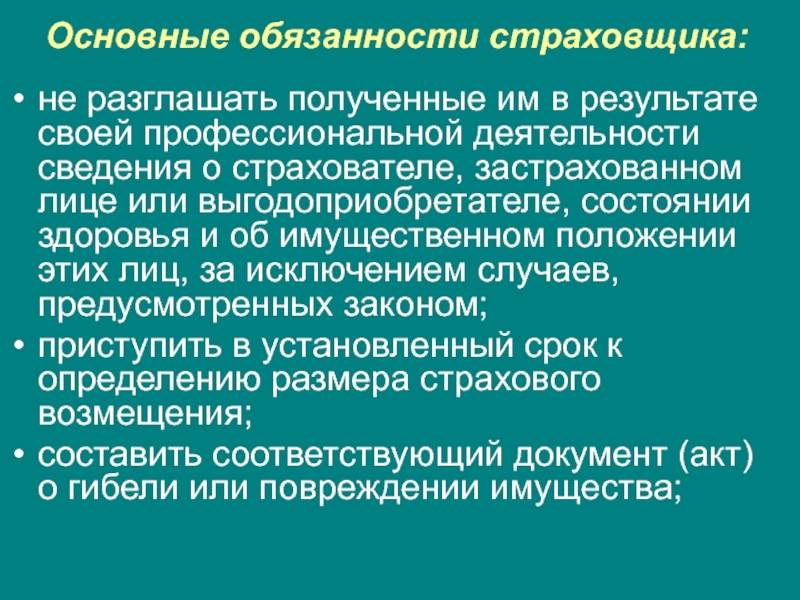

- не передавать личную информацию клиентов третьим лицам;

- привлекать независимых экспертов для определения нанесенного страхователю ущерба и размера возможной выплаты;

- производить страхование клиента при помощи выбранного им продукта;

- предлагать возможным клиентам правдивую информацию об условиях, видах и стоимости страховых услуг.

Таким образом, предлагая населению страхование компания берет на себя выполнение определенных обязательств прописываемых в договоре, но имеет также право требовать у клиента соблюдения своих условий.

Страховой договор

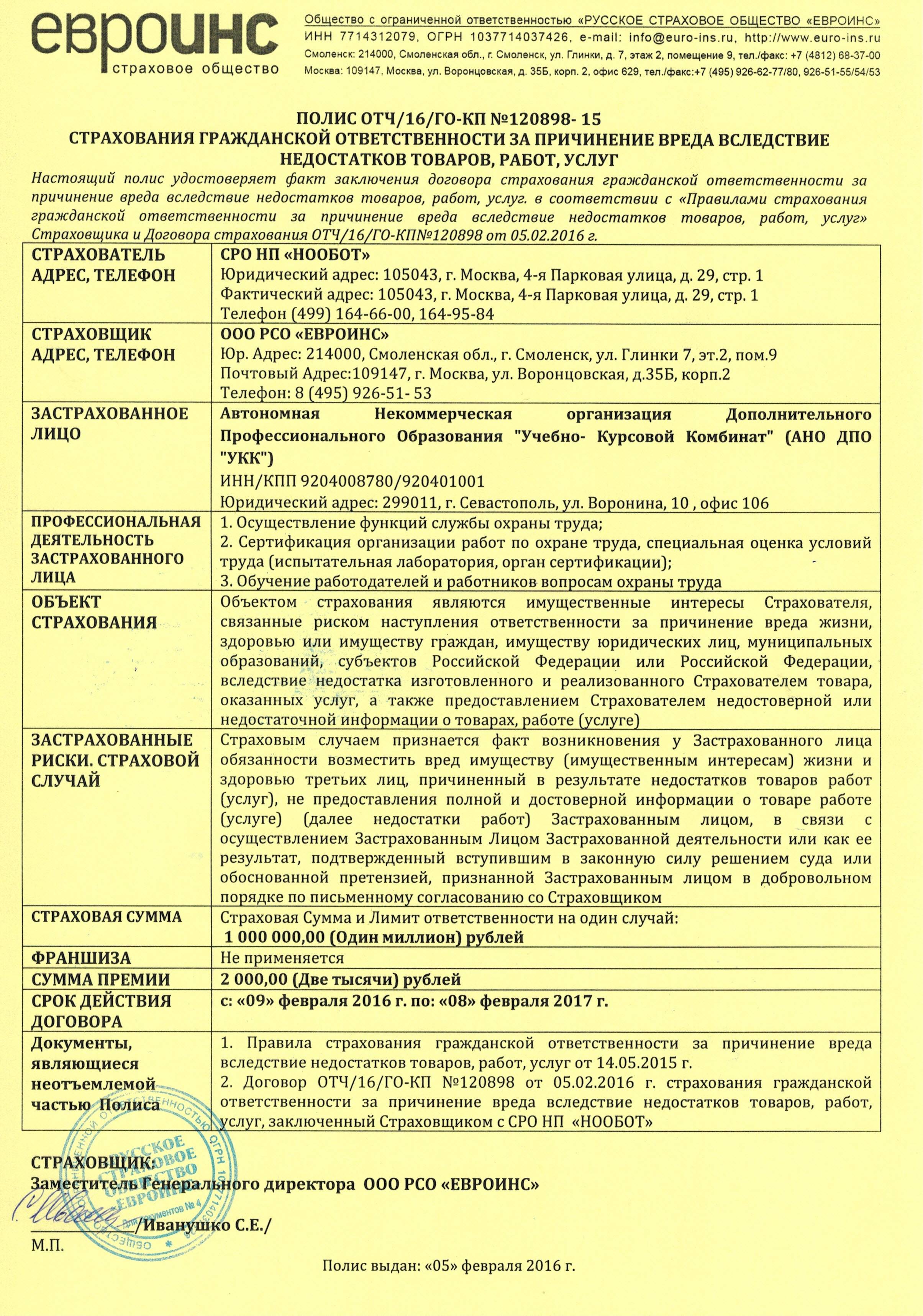

Страховой договор выдается страховщиком страхователю. Он подтверждает факт осуществления страхования. В договоре прописывается в обязательном порядке: сведения обо всех участниках страхования (страховщике, страхователе, застрахованном лице, выгодоприобретателе), объект страхования, страховой случай, страховая сумма, размер и срок уплаты страховых взносов, срок страхования, размер и порядок выплаты страховых сумм, а также юридические реквизиты. Договор страхования оформляется по заявлению гражданина, где он указывает условия страховки. Подписав договор, клиент оплачивает страховые взносы, после этого договор вступает в силу. Обязанности страховщика и страхователя должны соблюдаться и исполняться.

Страхование КАСКО и обязанности страховой компании при данном виде страховки

КАСКО – добровольный вид страхования автомобиля. Стоимость определяется индивидуально и зависит от износа ТС, франшизы, оценочной стоимости независимым экспертом.

При страховании КАСКО страховая компания покрывает максимально количество возможных рисков:

- случаи повреждения собственного автомобиля при ДТП;

- пожар в следствии, несчастного случая или умышленного поджога третьими лицами;

- природные стихийные действия;

- повреждения лакокрасочного покрытия автомобиля за счет попадания камней на дороге, падение сверху предметов с нанесением ущерба;

- действия третьих лиц – кража деталей, бой стекла, повреждение кузова.

- угон застрахованного транспортного средства.

Право регрессного требования страховщика

Страховые организации имеют возможность выставить регрессные требования в отношении лиц, причинивший вред, нанесших ущерб застрахованному объекту.

Такая возможность возникает только при условии:

- наличие доказательств умышленных действий лица, нанесшего ущерб;

- причинение вреда здоровью, жизни, имуществу и иным застрахованным объектам в состоянии алкогольного, наркотического или иного опьянения;

- отсутствие прав у лица, управлявшего автомобилем, осуществлять это управление (при ОСАГО);

- скрытие лица, нанесшего вред, с места преступления, правонарушение;

- и иные обстоятельства, предусмотренные законодательством РФ.

Имеет ли право страховая компания взыскать деньги с виновника ДТП, можно прочитать здесь.

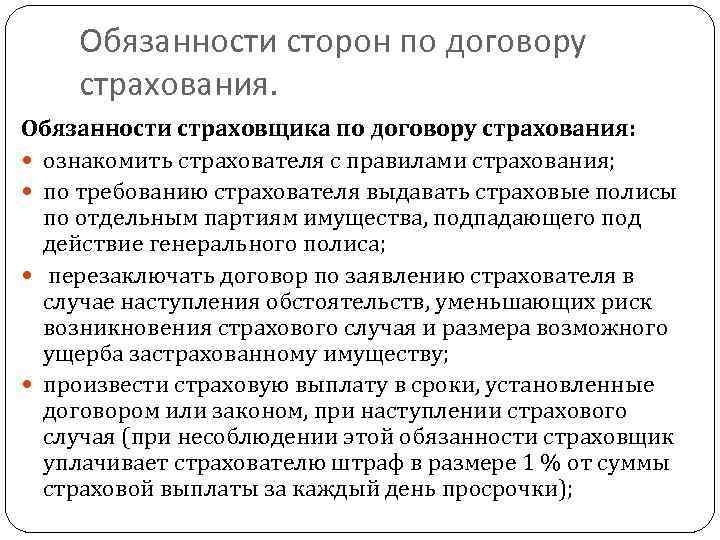

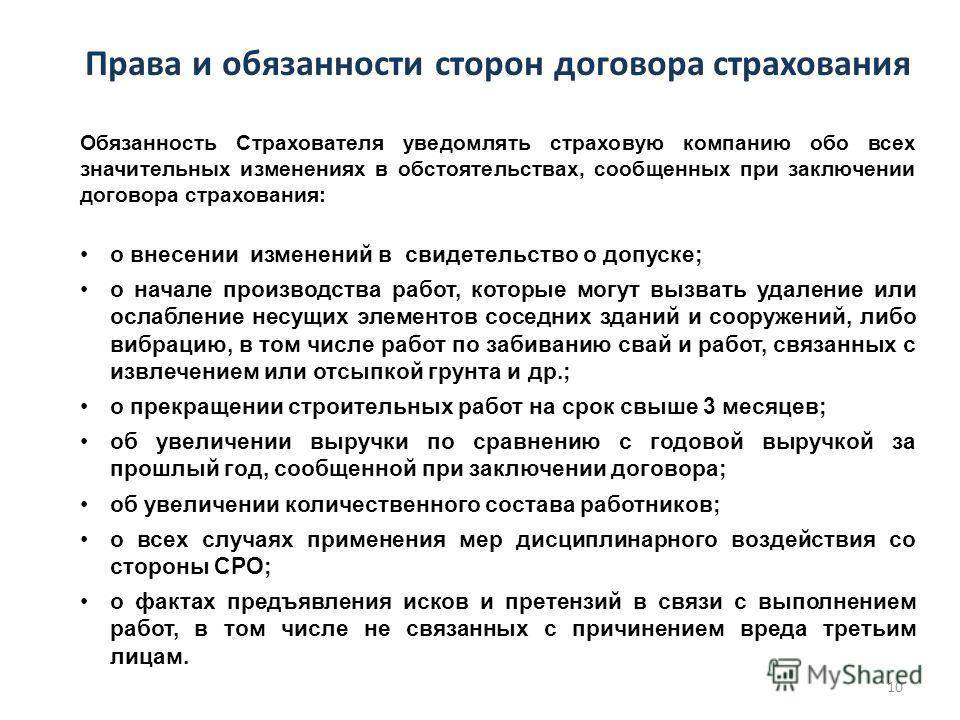

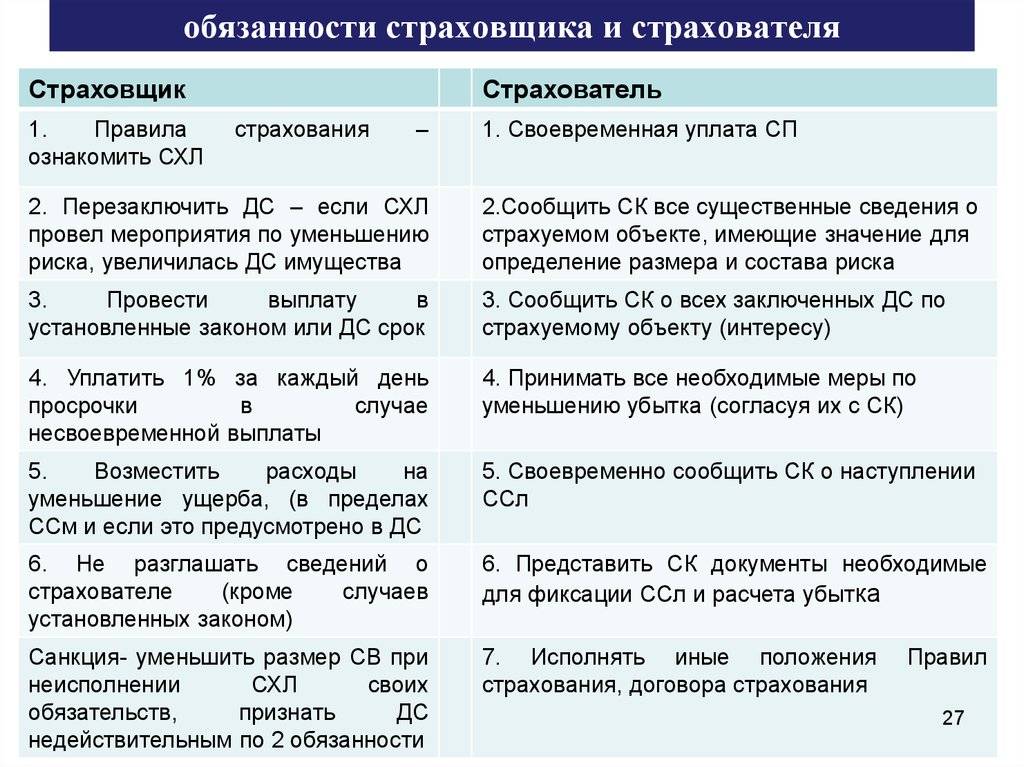

Права и обязанности сторон по договору страхования.

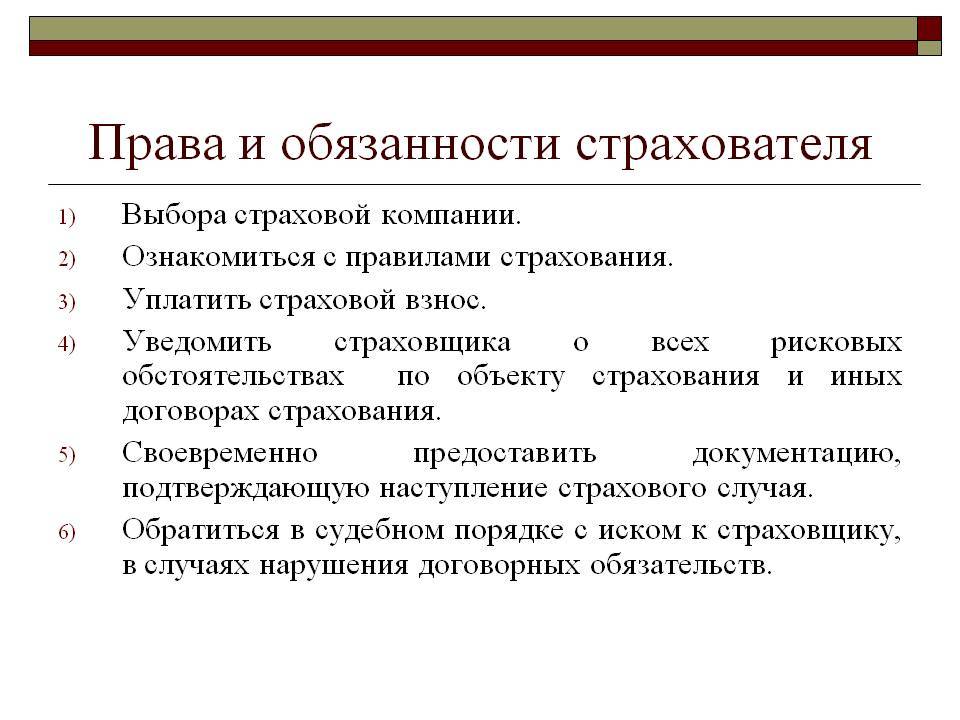

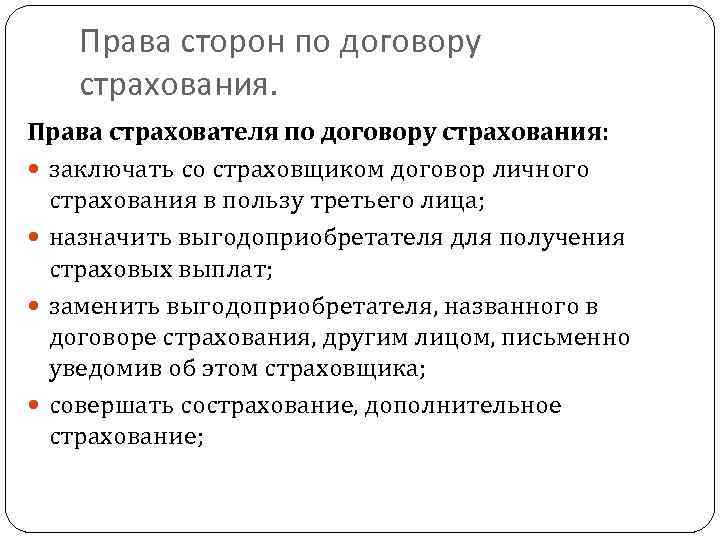

Страхователь по договору страхования имеет право:

— на получение страховой суммы по договору страхования жизни, или страхового возмещения в размере ущерба в имущественном страховании, или на возмещение ущерба, причиненного третьим лицам при страховании гражданской ответственности в пределах страховой суммы и с учетом конкретных условий по договору;

— на изменение условий страхования в договоре в части изменения страховой суммы или объема ответственности, если иное не оговорено в правилах страхования;

— на досрочное расторжение договора страхования в порядке, оговоренном правилами страхования.

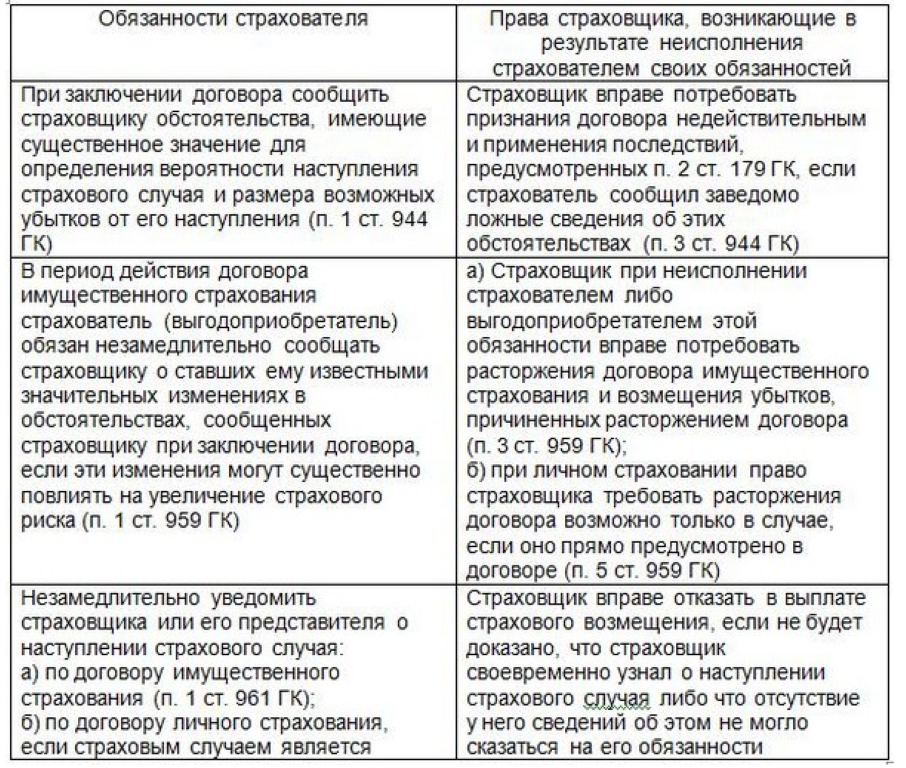

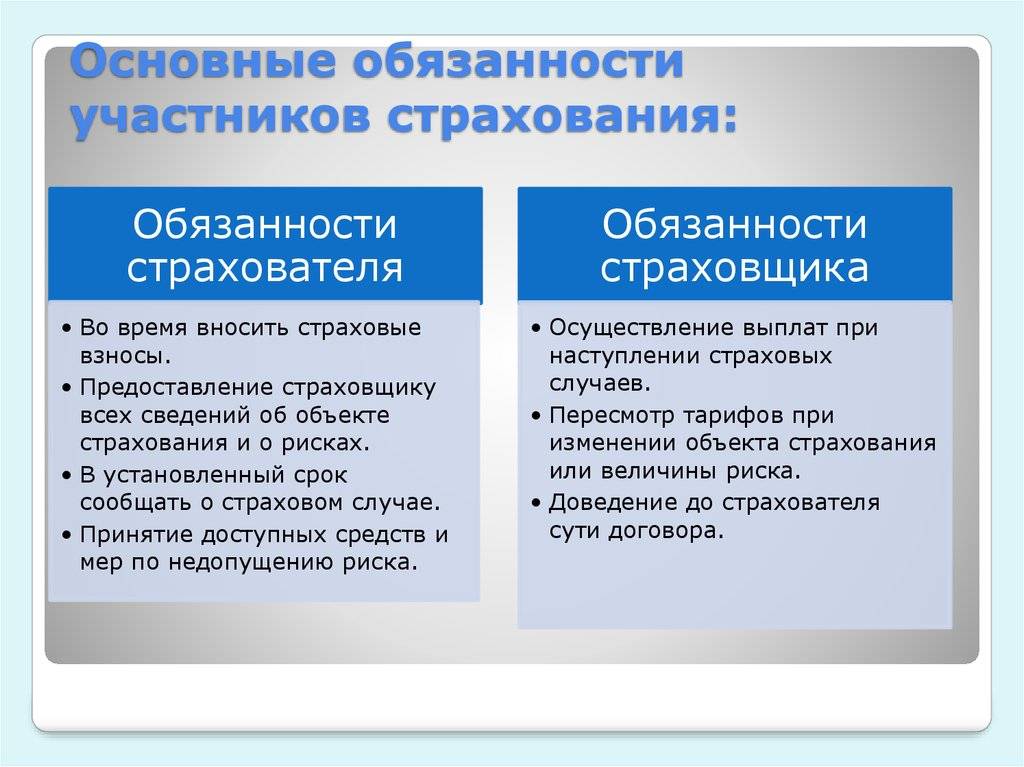

Наряду с правами страхователь несет определенные обязанности по договору страховани:

Первая правовая обязанность страхователя — уплата страховых премий в размере и порядке, которые определены в договоре. Страховая защита по договору начинается не ранее дня уплаты первой страховой премии, даже если в тексте договора указан более ранний срок начала страхования. Эта обязанность страхователя является правовой, поскольку ее неисполнение можно обжаловать через суд.

Все остальные обязанности страхователя не подлежат судебному обжалованию, поскольку страхователь выполняет их в своих собственных интересах, чтобы обеспечить себе страховую защиту, так как при их невыполнении размеры страхового возмещения при наступлении страхового случая могут быть уменьшены. Эти обязанности подразделяются на преддоговорные и имеющие место в период действия договора. Из числа последних особо выделяются те, что вступают в силу при или после наступления страхового случая.

Преддоговорные обязанности заключаются в предоставлении информации о риске.

В период действия договора страхователь обязан при страховании ущерба сообщить страховой компании о факторах увеличения риска, о заключении других договоров страхования по поводу того же объекта, о фактах отчуждения застрахованного имущества, об изменении места жительства. Кроме того, в период действия договора страхователь обязан соблюдать специально согласованные или содержащиеся в правилах страхования обязанности, направленные на уменьшение риска или предотвращение опасности. Например, установка охранной сигнализации в помещении, противоугонных устройств в автомобиле и т.д.

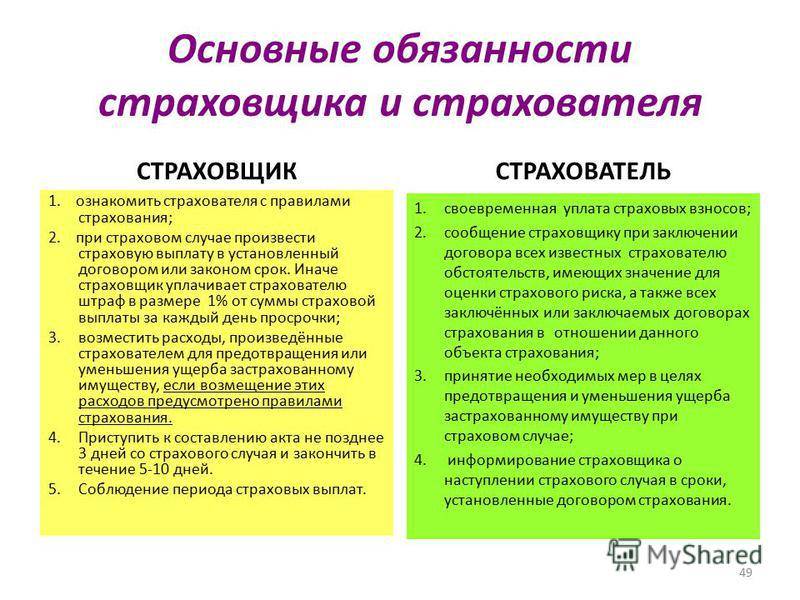

Основные обязанности СК, о которых нужно знать

Клиенты должны знать обязанности страховой компании, чтобы защищать свои интересы, если страховщик решит нарушить условия. Необходимые действия страховой компании, которые прописываются в соглашении, могут быть общими для всех отраслей или отличаться друг от друга.

К общим обязанностям страховой, которые прописываются по договору личного страхования, имущественного, ответственности, относятся:

- оформление полиса по запросу клиента. Покупателю не могут отказать в покупке страховки, если у компании есть разрешение ЦБ РФ;

- информирование об уплаченных суммах, взносах, штрафах и пенях. Любые финансовые операции – в течение 1-3 дней в виде справки для клиента;

- сообщать о наличии средств, внесенных сверх суммы. Если покупатель переплатил, страховая обязана сообщить об этом и вернуть излишек. Допускается использовать его в качестве аванса при покупке следующей страховки или пролонгации действующего полиса;

- выполнение условий в срок. Сюда относится все, что делает страховая компания: продажа, сопровождение, продления соглашения, выплаты при реализации риска и другие действия;

- сохранение конфиденциальности сделки. Никто из родственников или знакомых клиента не должен узнать от представителей организации, что у их близкого человека есть соглашение со страховой компанией. Исключение – смертельный исход застрахованного лица, когда требуется разделить выплаты между наследниками.

В имущественном страховании

В имущественном страховании обязанности компании состоят в следующем:

- Предоставление оценщика для осмотра жилья. Собственник не должен оплачивать услуги эксперта за свой счет. Это прерогатива финансовой организации, которая заинтересована в продаже.

- Услуги эксперта при наступлении страхового случая. Если застрахованный объект поврежден, степень ущерба оценивает приглашенный специалист от страховой. Бесплатно, по договоренности с владельцем собственности.

- Информирование об условиях франшизы и иных вариантах снижения цены. Не всегда покупатели готовы платить полную стоимость страховки. Поэтому агенты страховой компании до покупки полиса обязаны рассказать, как можно уменьшить размер премии, и как это отразится на условиях сделки.

В личном страховании

Обязанности страховщика в личном страховании включают в себя:

- Передачу данных в ПФР или ФСС по факту внесенных средств и выплат после наступления страхового случая.

- Сбор и накопление активов для формирования резервов. Требуется, чтобы страховая смогла выполнять финансовые обязательства без задержек. Лимиты устанавливает Центробанк.

- Контроль над уплатой премий по договору. Подразумевается рассрочка платежа или накопительное страхование.

- Назначение эксперта при реализации риска. Оценку состояния застрахованного лица должен осуществлять профессионал.

- Иные общие требования и те, что включены в конкретный договор страхования.

В ОСАГО

В законе об ОСАГО прописаны особые требования к страховой компании. Отрасль автострахования – одна из самых популярных в РФ, поэтому владельцы ТС должны помнить, что нужно требовать от страховщиков при оформлении обязательного договора.

Обязанности СК в сфере ОСАГО:

В законе указываются и иные требования, которые обязан выполнять страховщик по договору страхования и не только. В частности, прописана необходимость накопления резервного капитала. Он требуется, чтобы обеспечить 100% выплаты в срок в случае реализации рисков по ОСАГО.

Участники страхования

Обычно страховщиком выступает юридическое лицо, обладающее лицензией и другой разрешительной документацией, которое осуществляет непосредственно сам процесс страхования.

Отношения страхователь-страховщик интересуют многих.

Говоря простым языком, страховщик – это та сторона, в обязанности которой входит осуществление финансовой деятельности по страхованию чего-либо или кого-либо с целью возмещения убытков, после наступивших страховых случаев, определенных в страховом договоре. А страхователь – это тот, кому убытки будут возмещены. Это может быть и юридическое лицо, и физическое. Страховщик и страхователь вступают между собой в правовые отношения. Страховщик, осуществляя свою деятельность должен руководствоваться только страховыми интересами клиента. В качестве объектов страхования могут выступать самые различные предметы, вещи, состояния или даже отдельные части тела. Наиболее часто договоры заключают на страхование здоровья, недвижимости, машины и т. д.

Иметь представление о правах и обязанностях каждой из сторон страхователь должен обязательно. Поскольку иногда от этих знаний зависят очень и очень немалые суммы.

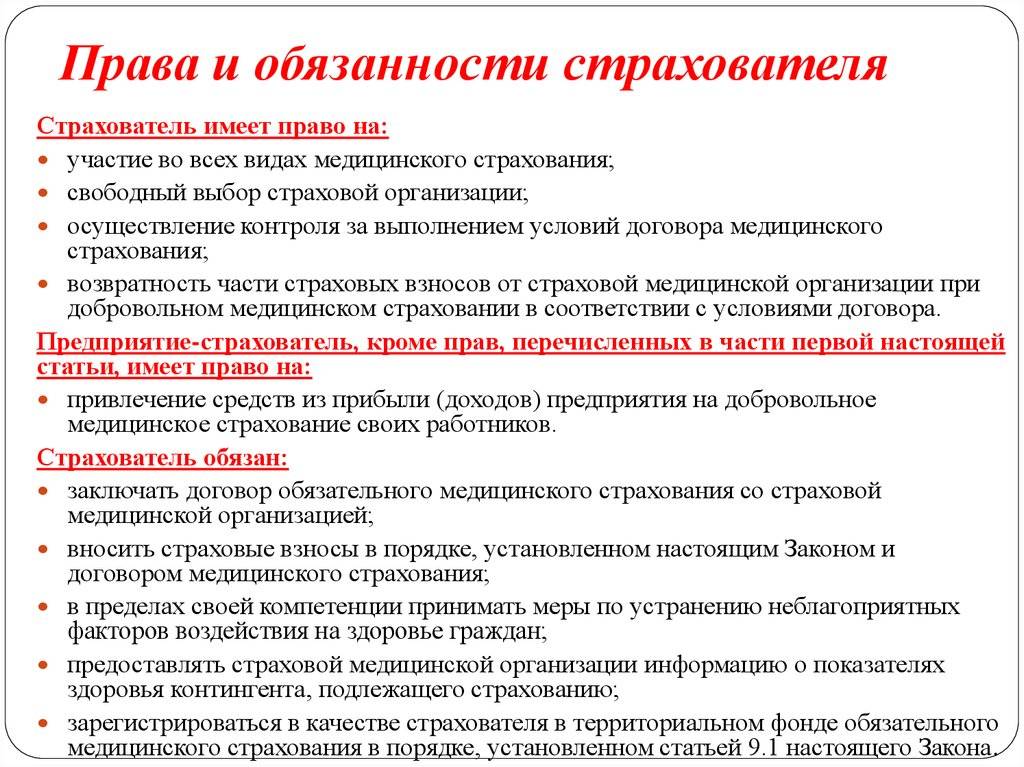

Права и обязанности страхователя

Страхователь имеет право:

- Получать полную исчерпывающую информацию о страховой компании, лицензии и оказываемых услугах.

- Получать страховые выплаты, если соблюдены условия предоставления всех необходимых документов.

- Расторгнуть договор страхования досрочно при необходимости и возвратить неиспользованный страховой взнос.

- Заменить страховщика по собственному желанию.

- Оспорить в судебных органах принятое страховой компанией решение об отказе в компенсации.

Мы выяснили, что страхователь и страховщик – это участники процедуры страхования, у которых есть свои права и обязанности. Продолжаем изучение материала.

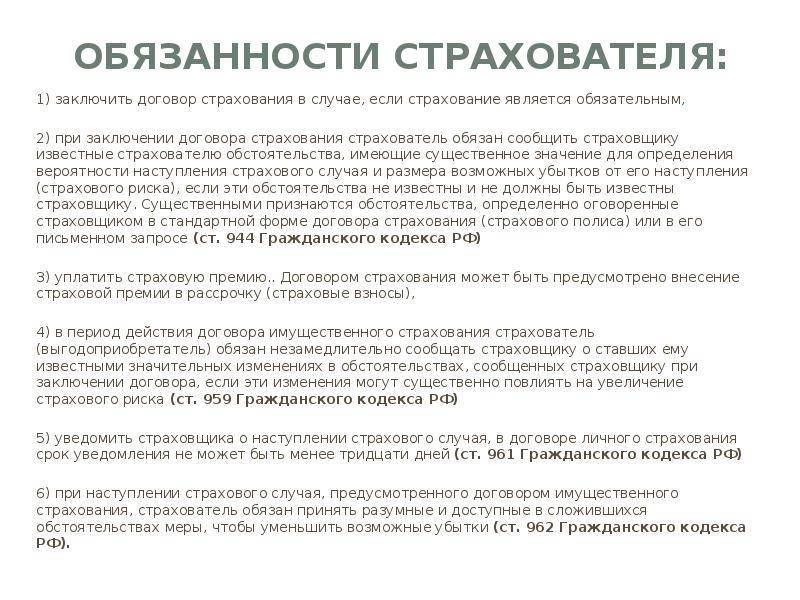

Страхователь обязан:

- Предоставить достоверные и полные сведения в заявлении и последующем договоре (предмет, субъект страхования, а также степень риска и возможность проверки страховщиком информации).

- Уплатить страховой взнос частями или единовременно, как определено условиями страхового договора.

- Известить страховщика о наступлении страховых событий в установленный договором срок. Известить страховую компанию в нормативный срок о возмещении вреда лицом, вина которого в наступлении страховых событий доказана. Права страховщика и страхователя, а также их обязанности мы рассмотрели.

Чем отличается обязательное страхование от добровольного?

Несмотря на очевидную схожесть между этими двумя видами страхования, отличий здесь также достаточно. Договор обязательного страхования не может быть расторгнут, так как страхователь в соответствии с законодательством вносит страховые взносы в обязательном порядке, а вот договор добровольного страхования может быть прекращен, как только на счет страховщика перестают поступать деньги. Сумма страховых выплат по страховому случаю при добровольном страховании зависит от суммы взносов по страховому договору, в то же время при обязательном страховании учитывается не только уплаченная за страховку сумма, но и другие факторы, которые влияют на размер страховых выплат едва ли не больше.

Обязательное страхование предполагает, что дефицитные средства страхового фонда будут покрыты за счет государственного бюджета или с помощью повышения налогов, в случае добровольного страхования несостоятельность страховой организации приводит к невозможности выплатить финансовые средства, оговоренные страховым договором. Законодательством может быть предусмотрено внесение изменений в порядок страхования при обязательном страховании, в то же время при добровольном страховании участники не могут выйти за рамки условий, обозначенных в договоре.

Обязательное страхование в целом в масштабах страны призвано решать и регулировать общегосударственные риски, а добровольное должно эффективно сохранять личное имущество граждан. Виды обязательного страхования:

- ОСАГО;

- медицинские страховки;

- страхование пассажиров на транспорте;

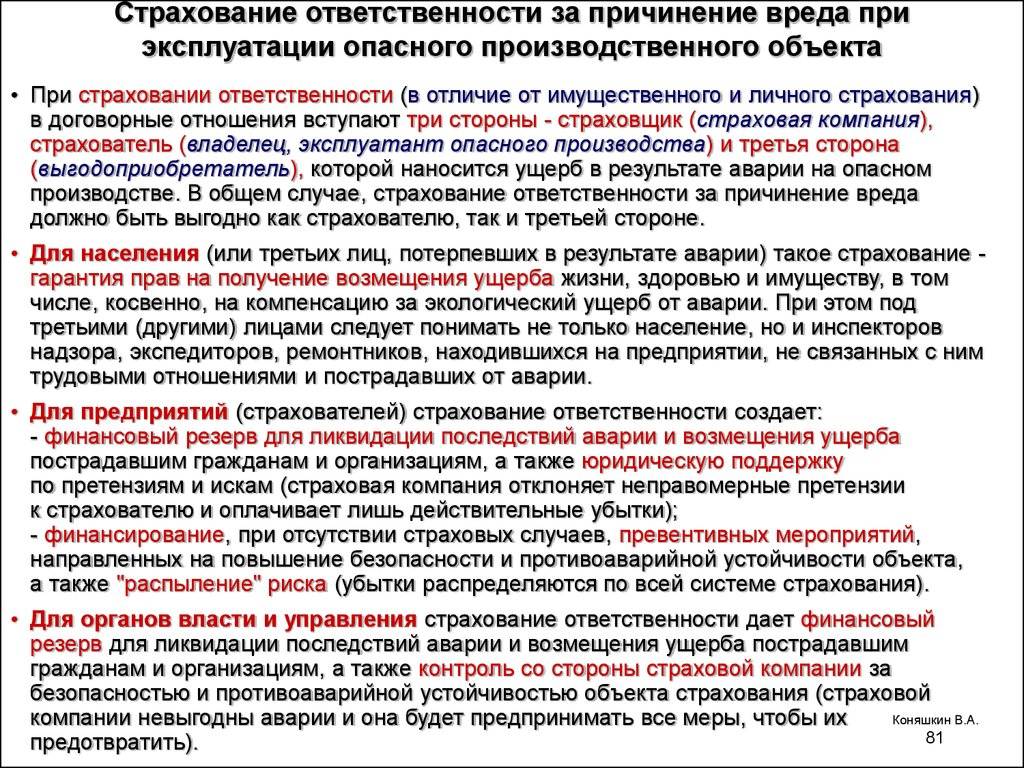

- страхование ответственности при эксплуатации опасных производственных объектов;

- страхование военнослужащих.

Итак, мы рассмотрели, кто такие страховщик и страхователь.

Суброгация

Еще одна не очень очевидная простому обывателю обязанность звучит следующим образом: обеспечить страховщику возможность права требования возмещения ущерба с лица ответственного за убытки.

Звучит сложно, но если разобраться, то такое требование страховой компании вполне разумно.

Итак, лицо ответственное за убытки (виновник ДТП; хулиган поцарапавший чужой автомобиль ит.п.) по закону должно возместить эти убытки пострадавшему.

Итак, лицо ответственное за убытки (виновник ДТП; хулиган поцарапавший чужой автомобиль ит.п.) по закону должно возместить эти убытки пострадавшему.

Если пострадавший обращается за возмещением ущерба не к напрямую виновнику, а в свою страховую компанию, то ответственность с причинителя вреда не снимается.

Право требовать возмещения убытков переходит от потерпевшего к его страховой компании — это называется суброгация.

Таким образом, страховщик, оплативший ремонт застрахованного автомобиля, будет требовать у виновника возместить ему сумму ремонта.

Обязанность страхователя в этом случае состоит из необходимости собрать и передать страховой компании все документы и информацию, доказывающие ответственность виновника за совершенные им действия (например, справки из МВД или ГИБДД).

Это выгодно не только для страховой компании, но и для страхователя, поскольку случаи, по которым страховщик возместить ущерб с виновника, в большинстве случаев не влияют на цену страховки в следующем году.

Кто такой страхователь

Страхователь – человек или группа людей, которые получают страховой продукт. Это сторона, которая инициирует подписание договора страхования, поскольку хочет обезопасить себя, свое имущество или свое путешествие. Страхователь добровольно или в обязательном порядке (если его обязывает государство) приобретает страховой продукт и платит взнос в страховую компанию. Взамен он получает страховые выплаты при наступлении случаев, описанных в договоре, и может рассчитывать на защиту жизни, здоровья или имущества.

Права и обязанности

После подписания договора со страховой компанией физическое или юридическое лицо становится страхователем. У него есть такие типичные для любых договоров страхования права:

- Быть информированным о страховых продуктах, выбранной компании и ее услугах, а также об изменениях в условиях страхования;

- прекратить договорные отношения со страховой компанией в любой момент обслуживания, а также получить частичный или полный возврат средств, оплаченных в качестве взноса на услуги страховщика;

- менять компанию страхования в любой момент;

- получать предусмотренные договором выплаты при соблюдении условий и предоставления доказательств и подтверждений наступления страхового случая;

- подавать иск в суд на страховую, неправомерно отказавшую в выплате.

При этом страхователь обязан соблюдать следующие условия:

- В срок и в полной мере оплачивать сумму страхового взноса по договору;

- соблюдать условия сообщения о страховом случае;

- предоставлять по запросу страховой дополнительные документы, подтверждающие факт возникновения страхового случая;

- не лгать и не искажать факты, личную информацию и другие официальные сведения в документах.

Получается, что, оплатив взнос в страховую и соблюдая условия договора, который был с ней заключен, страхователь получает права на выплаты по возникшим случаям в рамках выбранного пакета страхования, и, соответственно, приобретает уверенность в безопасности.

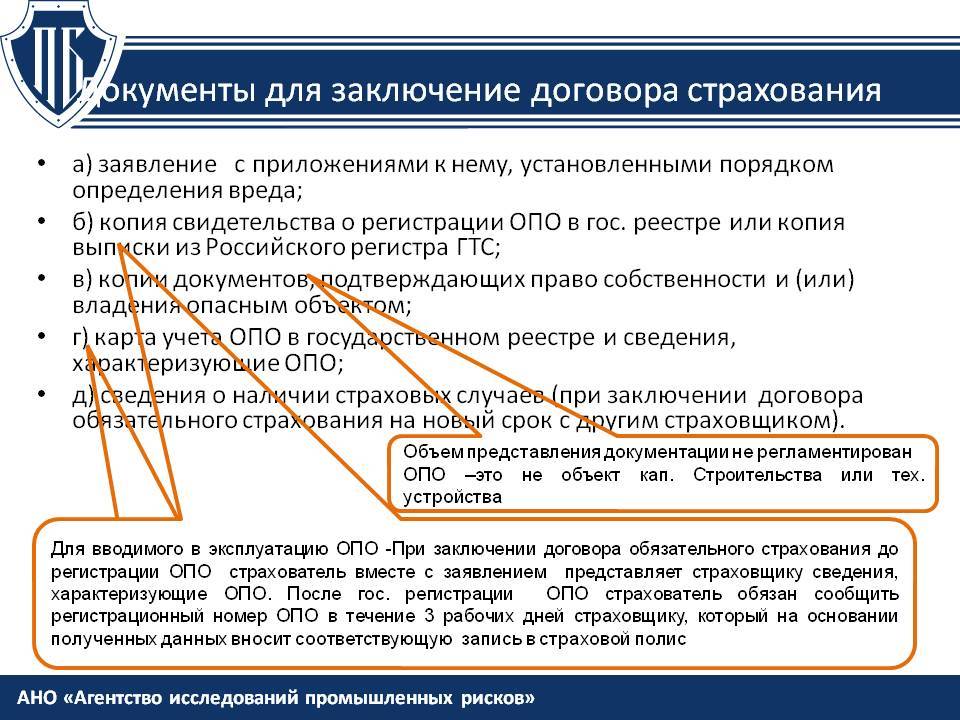

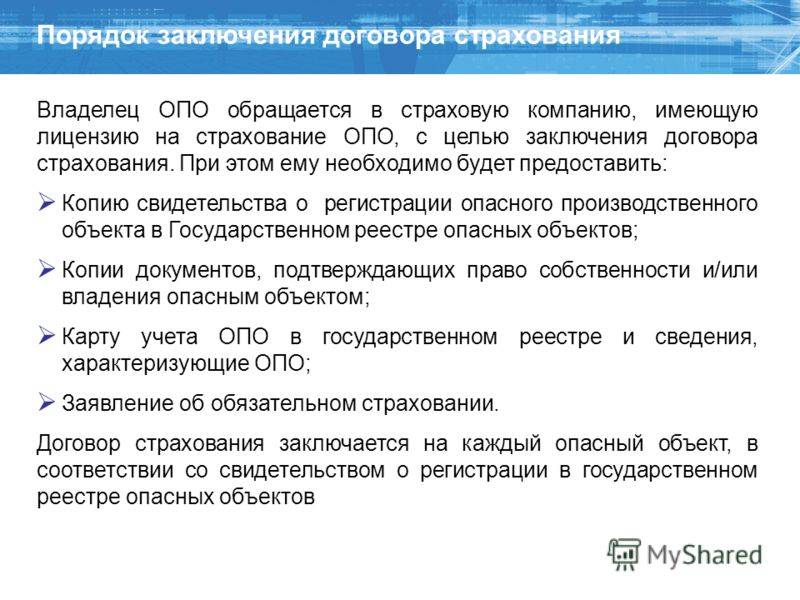

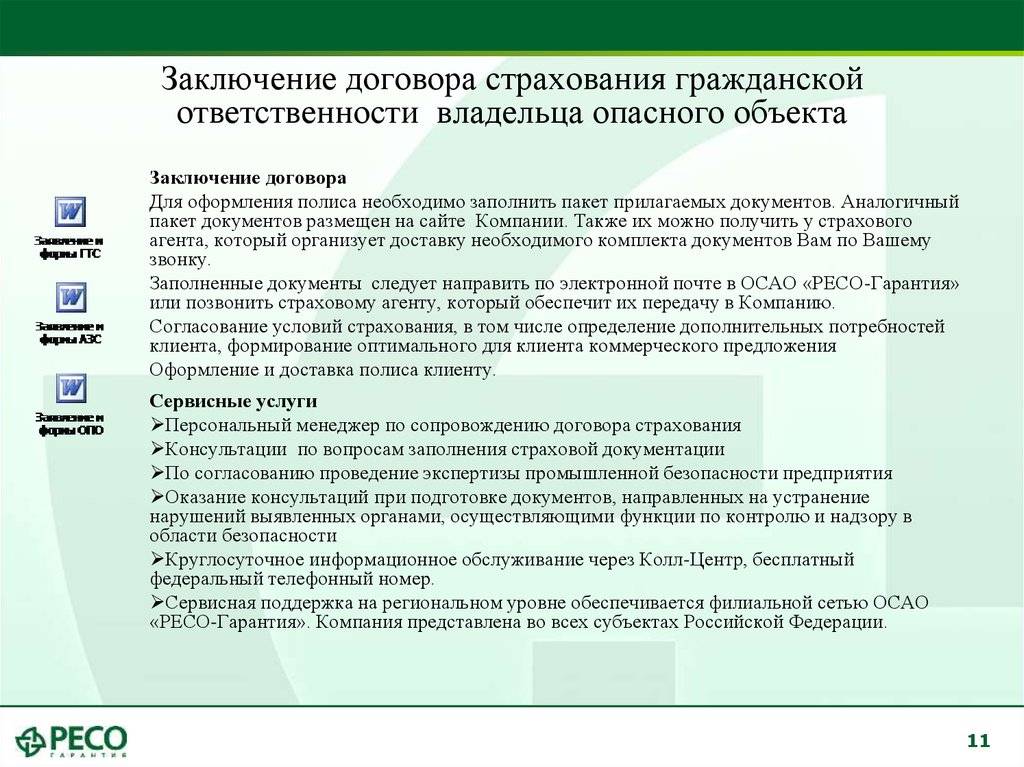

Основные права и обязанности страховщика

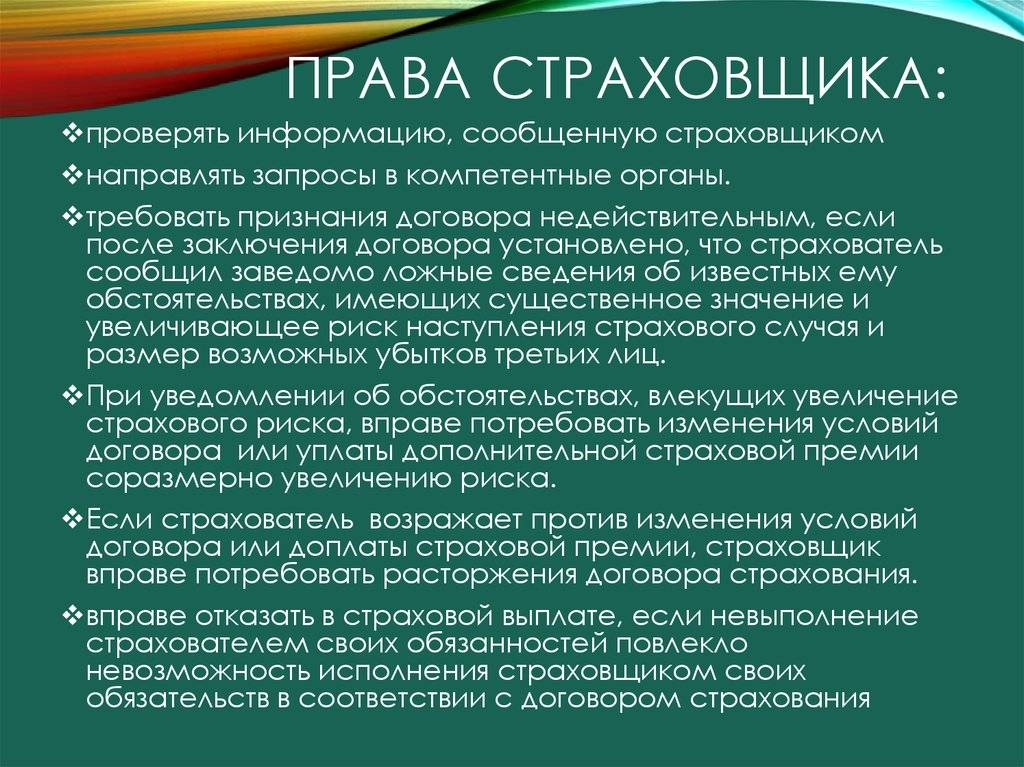

Права страховщика заключаются в следующем:

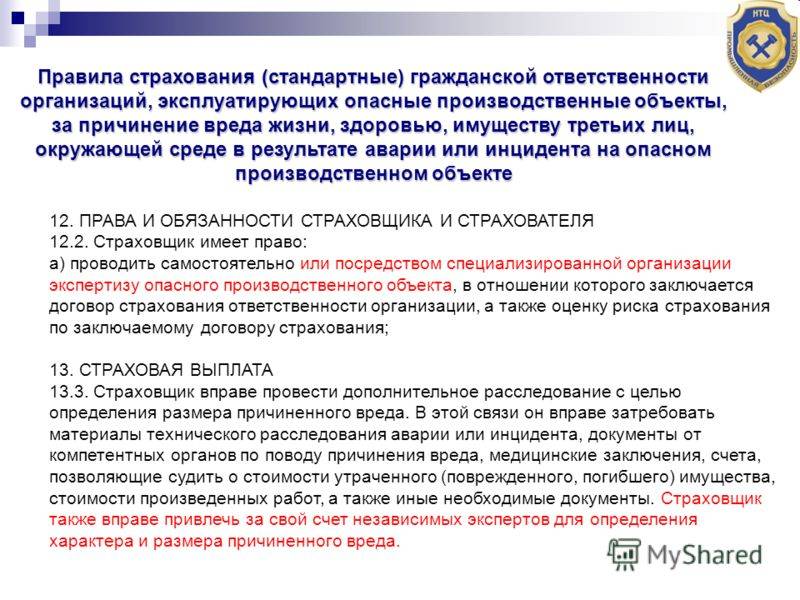

- провести экспертизу и дать полную характеристику ОПО, необходимую для объективной оценки допустимого вреда, который данный объект может нанести в случае

аварийной ситуации, расчеты возможного количества пострадавших от воздействия объекта; - заключить договор на основании проведенной экспертизы и полученной оценки;

- привлекать для оценки объекта профессионалов или квалифицированных инспекторов;

- запрашивать в надзорных органах информацию об объекте, необходимую для оформления договора обязательного страхования;

- получать документальную информацию из надзорных органов, необходимую для владения полной характеристикой объекта, данные соответствия требованиям правил

эксплуатации, безопасности объекта, защищенности персонала и др.; - проводить мониторинг документации по ОПО, вносить коррективы с информированием сторон договора;

- пересматривать размеры установленной страховой премии в сторону увеличения или уменьшения ее суммы в зависимости от изменений ситуации на ОПО, увеличения

или снижения риска; - отслеживать даты выдачи премии, страховых средств и других выплат;

- при отклонении от сроков выплат сообщать о расторжении договора (срок – 30 дней);

- направлять запросы в надзорные организации, органы управления для получения нужной документации;

- запрашивать сведения по причинам и обстоятельствам, приведшим к аварии, о размерах полученного вреда;

- принимать меры к выполнению мероприятий по расследованию и устранению причин аварии, мероприятия можно проводить самостоятельно, разрешается вариант

привлечения специалистов; - проводить оценку ущерба по анализу места возникновения ЧП, опрос потерпевших, привлекать специалистов здравоохранения. Цель данных материалов – проверка

состояния здоровья, включая и психологические травмы; - участвовать в работе специалистов по рассмотрению заявлений, выдвинутых потерпевшими, расчете размера страховок пострадавшим;

- рассматривать иски с требованиями о выплате страховых взносов и выплачивать по заявлению предварительную сумму необходимых средств;

- принимать меры к оказанию финансовой помощи потерпевшему в устранении последствий аварийной ситуации – ремонт, покупка аналога пострадавшего имущества и

др.; - участвовать в судебном процессе по делу, рассматривающему страховой случай.

Обязанности страховщика заключаются в следующем:

- соблюдать тайну информации, полученную в ходе создавшейся аварийной ситуации;

- консультировать, объяснять, знакомить потерпевших и страхователей с индивидуальными условиями и особенностями страховой ситуации;

- предоставлять разъяснения по сбору документации, нужной для получения страховки;

- выдавать полис обязательного страхования, копию (дубликат полиса) при потере, порче;

- передавать сведения о корректировках положений договора в надзорные организации, органы контроля, управления, находящиеся в их компетенции;

- отвечать на запросы различных надзорных и контрольных учреждений;

- рассматривать и выносить решения, если страховщик просит разъяснить причины изменения страховки, уменьшения страховой премии. Рассмотрение длится 30

дней; - своевременно включать специалиста компании в расследование причин ЧП, привлекать к устранению последствий;

- оформлять страховой акт. Срок оформления – 20 суток;

- выдавать копию страховки в ответ на запрос потерпевшего;

- проводить разъяснительную работу о необходимости предоставления персональных данных;

- проводить выдачу страховки в двадцатипятидневный срок;

- представлять документы, объясняющие причины отказа от страховой выплаты;

- выплачивать пострадавшему неустойку. Размер определяется законодательством РФ, если нарушаются сроки выдачи страховой премии;

- возмещать вынужденные расходы страховщика, которые определены Гражданским кодексом РФ.

Кроме указанного страховщик имеет иные права и обязанности, которые перечислены и утверждены ФЗ РФ.

Обязанности страховой компании по договору ОСАГО

При заключении полиса обязательного страхования ОСАГО, у каждой из сторон, участвующих в сделке остается договор, заверенный личными подписями и мокрой печатью страховой компании.

Основные обязанности страхователя:

- При наличии прав владения транспортным средством, страхователь обязуется оформить полис ОСАГО до момента регистрации в соответствующих органах. В редких случаях после процедуры регистрации ТС, но не позднее пяти дней.

- Срок страхового полиса составляет 12 месяцев, право выбора страховой компании остается за страхователем.

- Каждый водитель, допущенный до управления автотранспорта, должен иметь полис страхования государственного образца и стикер.

- При условии оформления полиса ранее регистрации ТС, номерной знак, полученный после регистрации, должен быть сообщен страховой компании в период не позднее трех дней, для занесения его в полис.

- В случае перевозки ТС пассажиров, необходимо сообщить им об их правах, согласно страхованию ОСАГО.

- В момент наступления ДТП, страхователь должен принять меры и следовать всем правилам дорожного движения.

Уточнить фамилию, имя, отчество и контактные данные участников ДТП, оформить документально происшествие:

- Согласно срокам прописным в договоре, сообщить страховщику про случай гражданской ответственности, относящийся к страховому.

- Действовать согласно указаниям договора добровольного страхования.

Обязанности страховой компании по договору ОСАГО:

- На протяжении всего срока действия договора сохранять экземпляр полиса страхования и копии документов страховщика.

- В случае изменения данных страховщика, которые были сообщены в срок до 2 –х рабочих дней, перезаключить договор и спец знак государственного образца с внесением изменений.

- В течение трех рабочих дней, при наличии письменного запроса от страховщика предоставить все расчеты страховых выплат.

- Каждая страховая компания должна быть в составе профессионального объединения страховых компаний.

- Обязательное отчисление в компенсационный фонд, в размере 3%, от всех получаемых доходов.

- Строгий режим обработки персональных данных.

- Конфиденциальность и защита информации в соответствии с законами РФ.

- Сотрудничество с органами внутренних дел для сообщения информации о продлении либо окончании договора ОСАГО.

Классификация в страховании

Классификация в страховании – это общепринятая в нашей стране система подразделения страховых отношений в соответствии с отраслями, подотраслями, видами и формами страхования, закрепленная законодательными нормами.

Первая отрасль страхования – имущественное страхование. Подотрасль определяется в зависимости от формы собственности страхователя. Виды страхования: страхование зданий, имущества, транспортных средств. Объект в данном случае – это имущество.

Следующая отрасль – личное страхование. Подотрасль именуется как социальное страхование рабочих и служащих; личное страхование граждан. Виды страхования: медицинское страхование; страхование от несчастных случаев; смешанное страхование жизни; на случай утраты трудоспособности. Объект страхования в этой отрасли – жизнь, здоровье, трудоспособность человека.

Третья отрасль определяется, как страхование ответственности. Подотрасль: страхование задолженности; страхование на случай возмещения вреда. Виды страхования: страхование автогражданской ответственности; ответственности профессиональной деятельности; страхование ответственности за непогашение кредита. Объект страхования: ответственность страхователя перед третьими лицами. В этой отрасли возможно добровольное страхование и обязательное (например, полисы ОСАГО и КАСКО).

Права страхователя

Страхователи помимо прав, предусмотренных гл. 48 ГК РФ, обладают определенными дополнительными правами. Они, в частности, могут требовать от страховщика разъяснения условий обязательного страхования, консультаций по заключению такого договора. Строго говоря, такая возможность имеется у любого лица, намеренного совершить страховую сделку, но страховщик не обязан давать какие-либо разъяснения, если он по тем или иным причинам не заинтересован в заключении договора страхования с этим лицом. При заключении же исследуемого вида договоров страхования страховщики обязаны давать соответствующие пояснения, и если они будут уклоняться от исполнения данной обязанности, то страхователи имеют право жаловаться на нарушение страхового законодательства в Федеральную службу страхового надзора и профессиональное объединение страховщиков.

При уменьшении страхового риска в период действия договора страхования страхователь вправе требовать изменения условий договора обязательного страхования, в том числе пропорционального уменьшения размера страховой премии. Такое право страхователя на законодательном уровне закреплено впервые. Эту новеллу в страховом законодательстве можно только приветствовать. Более того, соответствующее положение было бы целесообразно включить в гл. 48 “Страхование” ГК РФ.

Страхователю Законом о страховании ответственности владельцев ОПО предоставлено также право знакомиться с документами страховщика, связанными с исполнением им договора обязательного страхования. Данное положение вряд ли можно признать удачным, поскольку оно носит чрезвычайно неопределенный характер. Какие документы законодатель относит к числу связанных с исполнением договора страхования? Какова процедура ознакомления? Сохраняется ли это право страхователя в ситуации, когда между ним и страховой организацией возник судебный спор в отношении договора страхования? Пока ответов на эти вопросы нет.

Важно отметить еще одно право страхователя, о котором в названном Законе говорится, к сожалению, в косвенной форме. В случае обращения потерпевшего за возмещением вреда непосредственно к страхователю тот обязан действовать в соответствии с указаниями страховщика, а если страхователю предъявлен иск о возмещении вреда, причиненного в результате аварии на опасном объекте, – привлечь страховщика к участию в судебном разбирательстве

В противном случае страховщик вправе выдвинуть против требования о страховой выплате возражения, которые он имел в отношении требований о возмещении причиненного вреда.

Из этого положения следует важный вывод – федеральный законодатель фактически предусмотрел право страхователя по договору страхования ответственности на предъявление к страховщику требования о выплате страхового возмещения, если он добровольно или по решению суда возместил причиненный потерпевшему вред. Это, безусловно, верный подход, ведь поскольку по договорам обязательного страхования гражданской ответственности в силу п. 4 ст. 931 ГК РФ выгодоприобретатель имеет право требовать непосредственно от страховщика возмещения вреда, то, следовательно, мы имеем дело с договорами в пользу третьего лица. В соответствии с п. 4 ст. 430 ГК РФ в случае отказа лица, в пользу которого заключен договор, от своих прав по нему этими правами может воспользоваться кредитор, в нашем случае – страхователь. Предъявление потерпевшим требования о возмещении вреда страхователю и принятие от него такого возмещения означают отказ от прав по договору обязательного страхования, ведь ему уже нечего будет требовать от страховщика. Поэтому правом требования выплаты страхового возмещения может воспользоваться страхователь.

Страховщики

Страховщиками могут выступать страховые организации, которые имеют лицензию на осуществление обязательного страхования, выданную в соответствии с законодательством Российской Федерации

Надо принять во внимание, что п. 1 ст

32.9 Закона РФ от 27.11.1992 N 4015-1 “Об организации страхового дела в Российской Федерации” (далее – Закон об организации страхового дела), закрепивший перечень видов страхования применительно к лицензированию страховой деятельности, не содержит упоминания об обязательных видах страхования. Следовательно, указанное положение надлежит рассматривать как норму, дополняющую этот перечень таким видом, как обязательное страхование ответственности владельца опасного объекта.

Страховщик должен также обладать лицензией на осуществление перестраховочной деятельности, поскольку Законом предусмотрено формирование перестраховочного пула, где в обязательном порядке должны перестраховываться соответствующие риски. Следует отметить, что в самом Законе о страховании ответственности владельцев ОПО такого требования не содержится, но оно присутствует в норме ч. 2 п. 1 ст. 32 Закона об организации страхового дела. Наконец, в соответствии с п. 1 ст. 17 Закона о страховании ответственности владельцев ОПО страховщик должен быть членом профессионального объединения страховщиков.

Обязанности СК по договору

В договоре страхования прописываются права и обязанности сторон. Но, в отличие от законов, здесь указывается, что конкретно должен исполнять страховщик по отношению к клиенту. Обязательное условие – принципы не должны противоречить установленным в законах РФ нормам.

К договорным обязанностям страховой относятся:

- Вид возмещения, например, в виде ремонта или страховой суммы – сколько максимум обязан выплатить страховщик при наступлении страхового случая.

- Информирование о сроках выполнения условий. Когда и в какое время клиент получит копию справки, чека или выплату.

- Предоставление конкретных сведений по договору. Как и где может узнать страхователь об условиях, изменении сделки. Наличие контактов – необходимое условие соглашения.

- Предоставление способа получения сведений. При покупке полиса клиент выбирает, каким образом страховая обязана уведомлять его о новинках, изменении условий или сроке действия защиты.

- Замена участников договора по требованию страхователя, получателя выплат или наследников. Если покупатель полиса решил передарить его другому лицу, финансовая организация не имеет права отказать в услуге. Изменения должны быть внесены в договор в течение 1-3 дней после обращения клиента. Копия нового документа должна быть бесплатно передана владельцу полиса, а также другим участникам сделки, по запросу.

- Информирование о том, что делать клиенту в случае банкротства страховой. Этот пункт может быть включен в список по предписанию ЦБ РФ или просьбе клиента.

В список обязанностей страховщика также входят общие: получение премии в процессе оформления услуг, заключение договора страхования на прописанных в правилах условиях, своевременная отчетность, исполнение финансовых требований по выплате и соблюдение сроков.