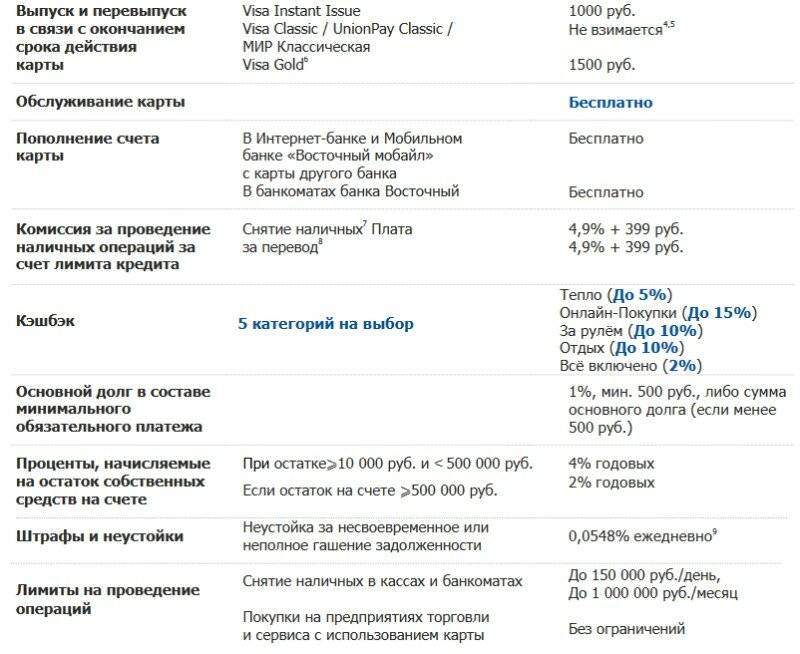

Требования к заёмщикам

Для оформления кредита банк не требует предоставления залога или поручителя. Чтобы получить займ клиент должен соответствовать нескольким требованиям:

- Возраст не менее 18 лет.

- Наличие стабильного дохода.

- Регистрация и гражданство РФ.

- Регистрация работодателя в одном из регионов (Москва и область, Санкт – Петербург, Гатчина, Тверь, Ярославль и другие).

Из обязательных документов, которые требуются для заключения договора, Московский Кредитный банк запрашивает только паспорт гражданина РФ. Но следует понимать, что этого бывает недостаточно для принятия решения, и в таком случае заёмщику потребуется предъявить дополнительные бумаги. Их список уточнит кредитный специалист банка.

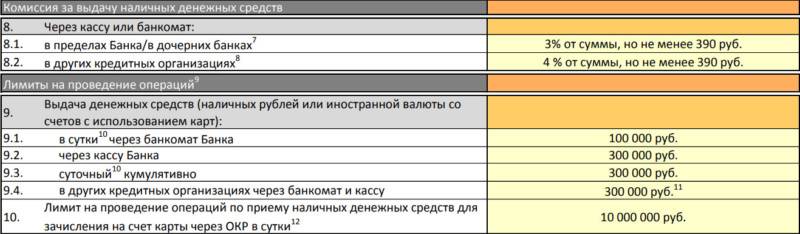

Комиссия за снятие наличных

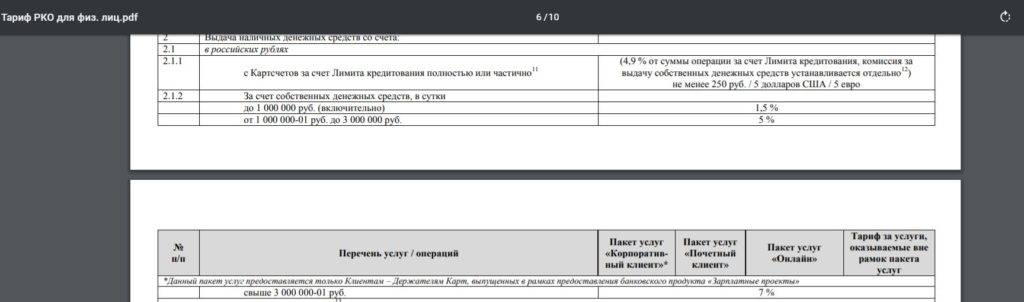

При выведении суммы свыше 50 000 рублей (кроме карт Премиум) предусмотрен дополнительный сбор в размере до 5,9% в зависимости от типа карточки. Суммы ниже не облагаются комиссией в банкоматах, кассах Альфа-Банка и у его партнёров.

Рефинансирование ипотеки в Альфа-Банке

Обналичивание пластика в Сбербанке стоит дополнительных 1,25% от снимаемой суммы.

Если клиент желает снять средства в иностранной валюте, ему стоит знать следующие нюанс о допсборах:

- конвертация осуществляется в соответствии с актуальным курсом;

- конвертация сопровождается 5%-ой комиссией;

- чтобы снять деньги с кредитки, комиссионные начинается от 500 руб., максимальный процент сбора — 6,9%.

Корпоративным клиентам, работающим непосредственно с зарубежной валютой, комиссионные снижены до 1,8%.

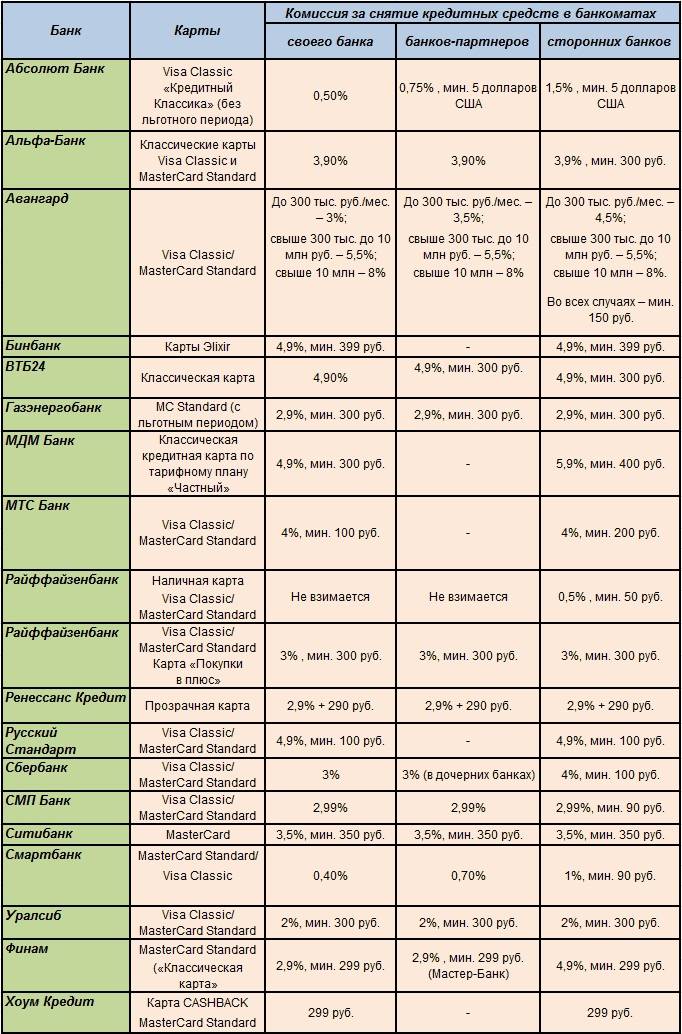

Комиссия банка в зависимости от типа карты

Комиссия взимается в соответствии с типом карты, которая была приобретена. На данный момент Альфа-Банк располагает следующими вариациями:

- Дебетовая карта – стандартный тип карты для физических лиц, который выдается клиентам максимально часто. Условия снятия наличных с данной карты Альфа-Банка наиболее просты – проценты с нее могут браться только в сторонних банкоматах. В «родных» банкоматах Альфа-Банка — никаких комиссий за снятие наличных.

- Корпоративная карта (не путать с зарплатными). Это специально предназначенная для компаний карта, которая предназначена для расходов от имени юридического лица: покупка товаров, расходных материалов для фирмы, оплата командировочных и т. д. Она облагается минимальными процентами при снятии и конвертации валюты независимо от пакета подключенных услуг – 1,8 %.

- Кредитная карта. Проценты за снятие наличных денег по ней наиболее высоки. При любых операциях снятия с клиента взимается комиссия в размере от 3,9% до 5,9 % суммы снятия или минимум от 300 до 500 рублей (зависит от типа карты). Стоит напомнить, что при покупках с использованием кредитной карты (через кассовый терминал, через интернет и т. д.) — никаких комиссий не взимается.

Снятие наличных с кредитной карты Альфа-Банк в сторонних банкоматах без процентов

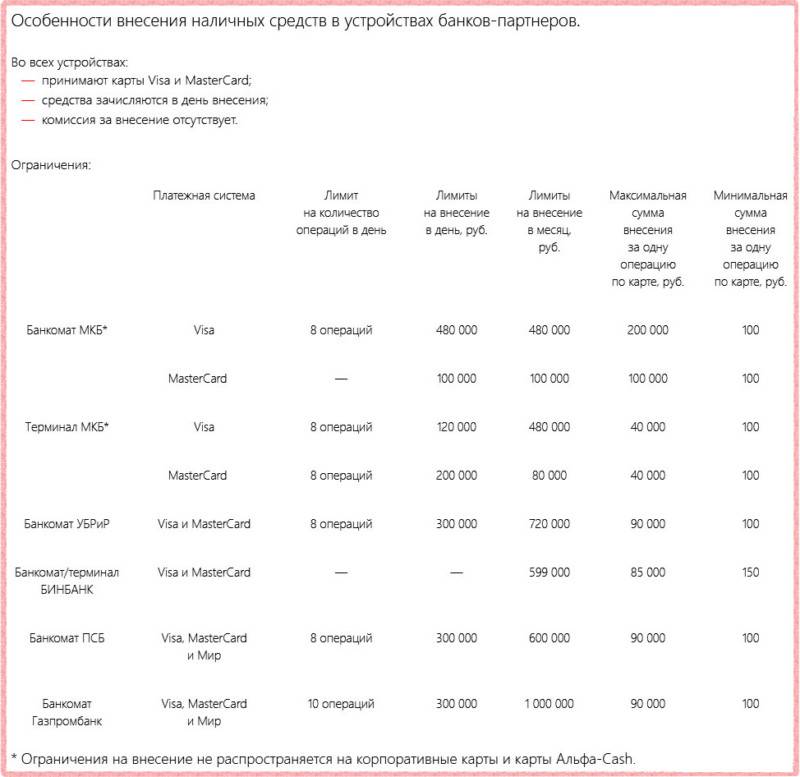

Не всегда есть возможность обратиться за услугами в официальный банк или банкомат. Если поблизости с клиентом не оказалось банкоматов Альфа-Банка, можно обратиться к услугам банков-партнеров. Они, в связи с контрактом с компанией, предоставляют ее клиентам возможность беспроцентного снятия наличных с карты Альфа-Банка.

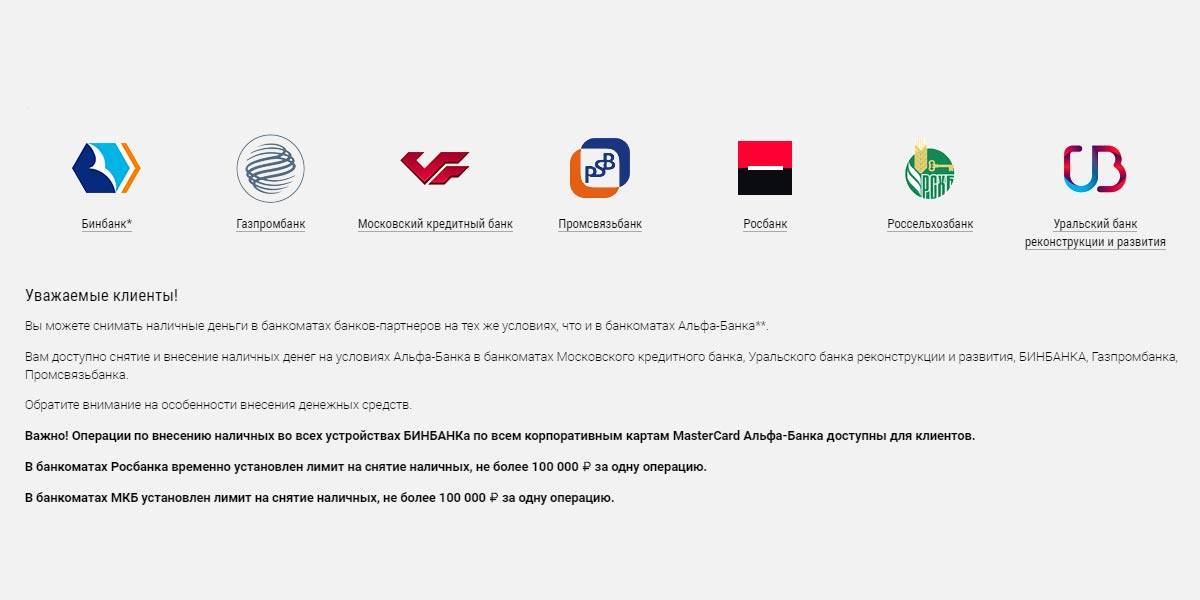

В список компаний-партнеров входят:

- Открытие

- Газпромбанк

- Московский кредитный банк

- Промсвязьбанк

- Росбанк

- Россельхозбанк

- Уральский банк реконструкции и развития

В банкоматах данных компаний снять наличные можно без обложения процентами, однако за другие операции комиссия все же взимается: к примеру, за проверку баланса – 30 рублей.

Необходимо учесть, что в сторонних банках также есть лимит снятия наличных с карты Альфа-Банк: например, Открытие и Росбанк позволяют единовременно снять не более 100 000 рублей. К слову, обо всех лимитах банкоматы всегда предупреждают перед совершением операции, поэтому внимательно читайте информацию на экране.

Снятие денег в сторонних банках с комиссией

Если не удалось найти «родной» банкомат или банкомат партнера, придется обратиться к сторонним банкоматам. Здесь уже всегда взимается определенная комиссия вне зависимости от типа карты и пакета услуг. Например, если вы решите снять деньги в банкомате Сбербанка, то с вас возьмут комиссию 1,99% или 199 рублей минимум.

Комиссия при снятии денег в зарубежной валюте

Для любых типов карт, кроме корпоративной, при переводе денег из валюты в рубли либо наоборот применимы следующие условия:

- Операция проводится в соответствии с курсом банка на дату снятия.

- За конвертацию берется комиссия в размере 5%.

- В сторонних банках с дебетовых карт берут минимум 99 — 119 рублей плюс 1,25 % от средств для базовых пакетов и 1 % для повышенных.

- Для владельцев кредитных карт система такова: минимальная комиссия – 500 рублей, далее в зависимости от вида кредита берется от 3,9 до 6,9 %. Не у партнеров данная операция может взять 7 процентов дополнительно.

Обратите внимание: для корпоративных карт, которые специально предназначены для работы с иностранной валютой, комиссия за конвертацию – 1,8 процентов

Кэшбэк кредитной карты «Можно все» от Московского Кредитного банка

Вот что мне действительно нравится, так это максимально бесполезный кэшбэк. Зато создается ощущение, что он есть. Ну серьезно. Тут чисто психология. Вас стимулируют на покупки. Хотя у этого есть обратная сторона. Эта кредитная позволяет размещать еще и собственные средства, при этом за снятие наличных(своих) комиссия составляет 0%. Но об этом поговорим позже.

Кэшбэк по кредитке МКБ

Кэшбэк по кредитке МКБ

И вот какая история ведь, та кредитная карта что вчера была кредитной, сегодня уже стала дебетовой. И за все покупки все получаете как минимум 1% кэшбэка. Разве это плохо? Да это замечательно просто. Честно, я рад, что есть прогресс и средства банка позволяют выпускать такого рода кредитки-универсалы.

В целом условия кэшбэка не особо то и интересны, вы ведь не из-за них будете оформлять карту? Вот и я о чем.

При оформлении кредитной карты вам начисляют приветственный бонус в размере 2000 рублей.

Максимальный процент по кэшбэку равен 5% в категориях выбранных вами. А категории есть вот какие:

- Кафе и рестораны

- Азс

- Путешествия

- Оплата ЖКХ

- Обувь и одежда

В остальных случаях будет кэшбэк равный 1%. Но если вы что-то купили через МКБ Онлайн(видимо их внутренняя платформа), то начислят от 80 до 300 бонусов. Как правило это не очень интересная платформа, так как я ни разу еще не видел на таких плейсмаркетах чего-то стоящего.

Но вот что мне еще интересно стало. Кэшбэк вы можете потратить на благотворительность. В голове родилось мгновенно множество хороших и плохих идей, но пожалуй делиться я ими не буду. Всяко это догадки, а не что-то из разряда фактов.

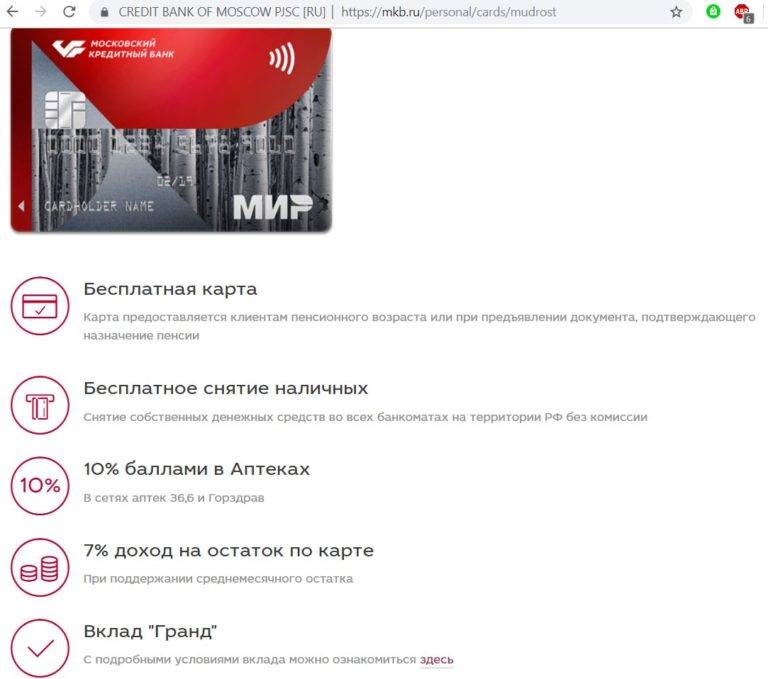

Характеристики карточки

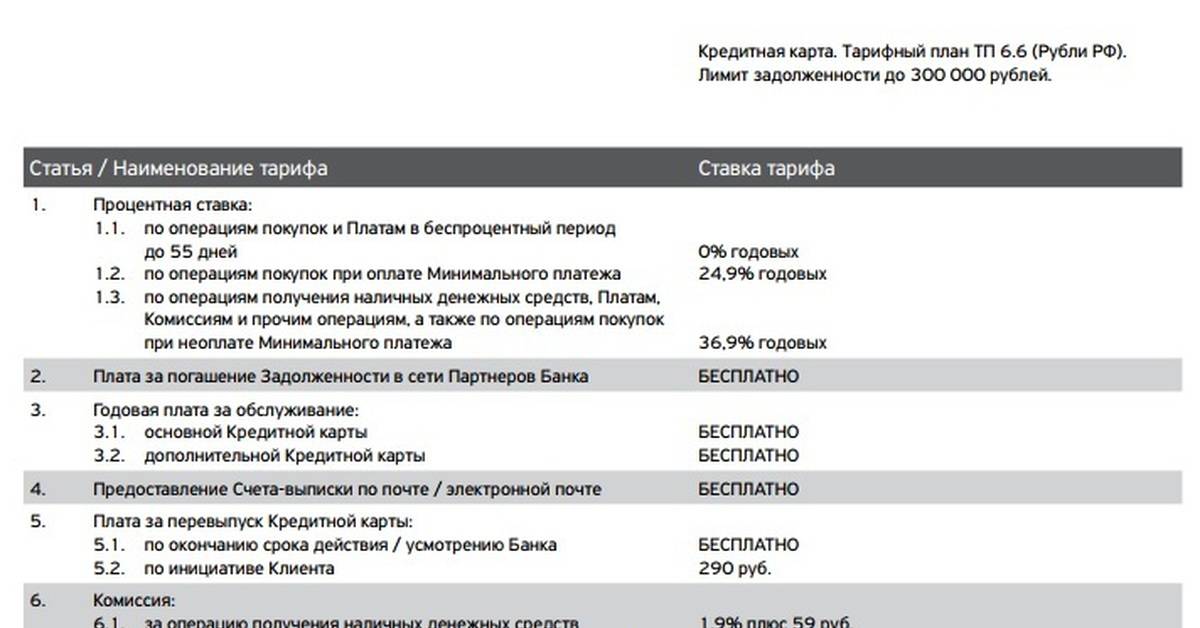

В продуктовой линейке МКБ представлена только одна кредитная карта под названием «Можно больше». В ней собраны оптимальные условия пользования кредиткой. Разберем их подробнее:

- сумма до 800 тысяч рублей;

- льготный период до 123 дней (в пересчете это больше 4 месяцев);

- процентная ставка от 21% до 34% годовых (счет открыт в рублях), от 18% до 29% (в евро и долларах);

- годовая стоимость 850 рублей;

- на остаток денежных средств сверх кредитной суммы банк начисляет от 4% аналогично депозиту;

- ежемесячно можно снимать до половины действующего лимита без комиссии;

- получение собственных средств в банкомате бесплатное, кредитных – 4,9% от суммы (минимум 250 рублей);

- СМС-информирование обойдется в 60 рублей ежемесячно;

- срок действия пластика 2 года;

- есть возможность открыть счет как в рублях, так и в иностранной валюте.

У держателей кредитной карты МКБ есть возможность не платить абонентскую плату за обслуживание пластика. Для этого необходимо тратить на покупки свыше 120 тысяч рублей в год (или на эквивалентную сумму в валюте). Кроме того, клиентам доступно получение кэшбэка по персональному и стандартному предложению кредитора. Они могут вернуть до 25% от суммы трат у партнеров банка, 5% в специальных категориях, 1% от всех остальных безналичных расходов.

Бесплатно предоставляются сервисы удаленного обслуживания (личный кабинет на сайте банка и приложение для смартфона). Благодаря им клиенты МКБ могут оперативно получать информацию по своим кредиткам, пополнять счет и проводить другие банковские операции. Оплата кредитной задолженности без комиссии доступна через интернет-сервисы, в банкомате и кассе банка. При пользовании услугами сторонних организаций придется заплатить процент за перевод денег. К тому же, сроки перечисления могут занимать до 5 дней.

При неуплате ежемесячного платежа в положенные сроки банк применяет повышенную штрафную ставку 20%. Она рассчитывается в отношении просроченной задолженности. Кроме того, насчитываются пени, портится кредитная история клиента.

Кредитная карта МКБ Platinum Mastercard или Visa Platinum

Кредитная карта МКБ с повышенным лимитом до 800 тыс. рублей и беспроцентным периодом до 55 суток на покупки или снятие наличных. Обслуживание бесплатное. На остаток собственных средств происходит начисление 6 процентов годовых. Бонус «Cash back» составляет до 1% рублями от стоимости покупок и до 5% баллами по программе МКБ Бонус.

Кредитная карта МКБ с повышенным лимитом до 800 тыс. рублей и беспроцентным периодом до 55 суток на покупки или снятие наличных. Обслуживание бесплатное. На остаток собственных средств происходит начисление 6 процентов годовых. Бонус «Cash back» составляет до 1% рублями от стоимости покупок и до 5% баллами по программе МКБ Бонус.

По окончанию беспроцентного периода кредит имеет ставку от 21% годовых в рублях и от 18% в валюте. При этом минимально допустимый ежемесячный платеж по кредиту составит 5% от основного долга плюс проценты. Снятие собственных средств с кредитной карты МКБ производится бесплатно, но за снятие кредитных средств списывается комиссия 4,9% (с фиксированным минимумом). Неустойка за превышение лимита карты – 0,1% в день, а за несвоевременное погашение задолженности – 20% годовых от суммы просроченного долга. SMS-информирование бесплатное, встроен чип безопасных платежей.

Кэшбэк

За безналичную оплату дебетовой картой МКБ владелец Москарты зарабатывает себе бонусные баллы, которые в дальнейшем могут быть использованы для компенсации покупки. Баллы зачисляются на бонусный счёт в течение рабочей недели после совершения расходной операции. Курс конвертации кэшбэка 1 к 1.

Кэшбэк по Москарте начисляется следующим образом – 1% на всё, 5% на покупки в двух категориях и до 25% на покупки у партнёров.

За месяц держателю карты МКБ может быть начислено не более 3000 баллов. Они, в свою очередь, имеют срок действия, равный 12 месяцам. Однако, Московский Кредитный Банк оставил за собой право аннулировать их раньше при условии, что клиент в течение полугода ни разу не заходил в «МКБ Онлайн».

За счёт накопленных бонусных баллов можно компенсировать всю стоимость покупки, совершённой клиентом в предыдущем месяце в кэшбэк категории 1%

Важно, чтобы стоимость покупки была дороже ₽1000. Максимальная сумма компенсации не может превышать показатель в 5000 баллов

Кэшбэк не начисляется за стандартные во всех банках операции, прописанные в правилах. Ознакомиться с ними Вы можете на mkb.ru/personal/cards/privileges или «Список исключений по которым не производится начисление баллов». pdf (389 КБ).

За что можно получить дополнительные баллы?

Каждый новый держатель Москарты МКБ может получить 2000 поощрительных WELCOM-бонусов, если он за первый квартал потратит более ₽100000. WELCOM-бонусы будут зачислены на счёт до 5 числа месяца, идущего за отчётным. Начисляются единожды.

Наиболее выгодные кредитки МКБ

Коль скоро процент за снятие кредитных средств со всех кредиток МКБ един, то возможно не стоит и заморачиваться с выбором пластика – взять первый попавшийся, да и все. Но не тут-то было. Разные кредитные карты обслуживаются банком по-разному и сулят клиенту разный объем выгод и привилегий.

Platinum MasterCard и Visa Platinum, как и похожая на них Премиальная МИР выпускаются с условием бесплатного годового обслуживания. Visa Infinite обойдется в 50 000 рублей в год или 1000 долларов и 1000 евро соответственно. Так что следует 1000 раз подумать, прежде чем заказать ту или иную карту.

Процентная ставка при использовании средств свыше грейс-периода у всех кредиток МКБ одинаковая. Легко запомнить тем, кто привык часто менять карточки.

- От 21% если счет в рублях.

- От 18% если счет в долларах.

- От 18% если счет в евро.

Владельцам разных кредитных карт, банк предоставляет различный пакеты дополнительных услуг. Начнем с того что за СМС-информирование деньги платить не придется, какую бы кредитку вы не выбрали, на остальное нужно смотреть.

- Экстренная помощь при утере кредитной карты оказывается владельцам: Gold MasterCard, Visa Gold, Platinum MasterCard, Visa Platinum, Visa Infinite.

- Медицинская помощь и юридическая поддержка за границей оказывается собственникам: Gold MasterCard, Visa Gold, Platinum MasterCard, Visa Platinum.

- Доступ к Глобальной службе поддержки предоставляется владельцам: Gold MasterCard, Visa Gold, Platinum MasterCard, Visa Platinum.

Примеры можно приводить долго. Если вам важен дополнительный пакет услуг, внимательно читайте условия обслуживания понравившейся вам кредитной карты.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Имеются у МКБ и экзотические предложения. Например, кредитка «Карта с вашим дизайном» может быть выпущена с изображением по вашему выбору, правда годовое обслуживание этого «пластика» обойдется в 1200 рублей/24 доллара/24 евро. Не каждому подойдет.

Чем хороша данная карточка?

Кредитные карты МКБ обладают целым рядом преимуществ. Банк не может похвастаться огромной популярностью у россиян и вряд ли у него получится конкурировать с гигантами рынка. Но несмотря на это, условия по кредиткам Московского Кредитного Банка достаточно привлекательны. Можно выделить следующие плюсы их использования:

- безналичная оплата в магазинах и интернете;

- снятие части наличных средств с кредитки происходит бесплатно, обналичивание остального лимита облагается небольшой комиссией;

- длительный льготный период, позволяющий не переплачивать проценты банку;

- множество способов пополнения баланса карты;

- невысокая процентная ставка;

- есть возможность иметь доход от собственных средств, размещенных на счете;

- предусмотрена кэшбэк-программа, позволяющая получать выгоду от обычных покупок.

Конечно, у кредитки МКБ есть и минусы. В первую очередь речь идет о небольшом кредитном лимите, повысить который будет сложно. Даже если вы сможете предоставить подтверждение своей платежеспособности. К примеру, если по вашей кредитной карте одобрен лимит 300 тысяч рублей, рассчитать большую сумму вряд ли получится.

«100 дней без процентов» («Альфа-Банк»)

Про снятие наличных: «Альфа-Банк» разрешает обналичивать до 50 000 рублей в месяц — без комиссий, процентов и на постоянной основе.

Единственное условие — успеть вернуть снятые деньги в течение льготного периода (до 100 дней).

Также разрешается переводить кредитный лимит на другие карты. Правила те же — до 50 000 в месяц, рассрочка под 0% на сто дней.

Про льготный период: как уже упоминалось, у карты «100 дней без %» он длится до ста дней.

Рассрочка под 0% будет, если раз в месяц вносить минимальный платёж и расплатиться по долгу до окончания льготного периода.

Сумма минимального платежа — от 3 до 10% задолженности, но не менее 300 рублей.

Что еще? Народ придумал элементарную — и абсолютно легальную — схему по заработку на кредитке от «Альфы». Снимаете раз в месяц 50 000 рублей — и кладёте их на дебетовую карту с высоким % на остаток. И рассчитываетесь с банком вовремя, конечно :). В год так «из ничего» можно заработать до 7 000 рублей.

- Есть рефинансирование кредиток в других банках. Переводите кредитный лимит на проблемную карточку, закрываете её — и «Альфа» даст вам 100 дней на возврат долга.

- Хороший кредитный лимит — до 500 000 рублей.

- Недорогое обслуживание. Если у вас есть карта «Альфа-Банка» или активный пакет услуг, будет 590 рублей в год. Если нет — 1 490 рублей. Но -лучше уж так, чем снимать наличные с кредитки без льготного периода, так можно потерять гораздо больше. Опять же, не забывайте — заработать по карте можно больше

Резюме: «100 дней без процентов» — пожалуй, лучшая карта со снятием наличных и льготным периодом-2021.

Почему?

- Она даёт рассрочку до 100 дней под 0% и на покупки, и на снятия наличных, и на переводы.

- А ещё по ней можно рефинансировать кредитку в другом банке и заработать «деньги из воздуха» :).

Условия обслуживания кредиток

Как показывает статистика, проведённая крупными аналитическими компаниями, процент одобрения заявок в , достаточно высок. А благодаря гибким условиям кредитования, подобрать подходящий продукт сможет каждый потенциальный заёмщик.

Важно, понимать, что условия по кредиту устанавливаются индивидуально для каждого клиента. Главным критерием здесь выступает платежеспособность физического лица, а также его кредитная история

Людям, имеющим просрочки по действующим займам, в кредите могут отказать.

Решение о размере кредита принимается в течение двух рабочих дней. После чего банк сообщит о результатах. Лимит займа может быть уменьшен от заявленного, если МКБ не уверен в финансовой стабильности клиента. Объяснять причины, по которым сумма была уменьшена, банк не обязан.

В некоторых случаях клиенту может быть предложена сумма кредита, больше запрошенной. Информация об этом направляется при помощи СМС, электронным или обычным письмом.

Процентная ставка по кредиту МКБ варьируется от 21 до 25% годовых. Здесь при принятии решения, банк руководствуется следующими моментами:

- Финансовые возможности заёмщика. Если клиента банка невысокий доход, заплатить большие проценты он просто не сможет.

- Сроки кредитования. Финансовые риски увеличиваются в соответствии со сроками займа, что не выгодно для Московского Кредитного банка.

- Сумма долга. Этот момент также зависит и от двух первых факторов. Например, небольшую сумму выгоднее предложить клиентам, с невысокими доходами, а крупную оформить на тех, кто точно вернёт долг. При этом может быть уменьшена процентная ставка, для привлечения клиентов.

Из действующих тарифов на обслуживание пластиковых карт стоит отметить:

| Обслуживание карты (рубли/доллары/евро) | Кредитный лимит (рубли/доллары/евро) | Ставка по истечению льготного периода % (RUB/USD/EUR) | |

|---|---|---|---|

| Visa/ Mastercard Standart | 850 /17/ 17 | 300 тысяч/10 тыс/10 тыс | 21/18/18 |

| Visa/ Mastercard Gold | 500 тысяч/12 тыс/12 тыс | ||

| Visa/ Mastercard Platinum | 800 000/27700/20000 | ||

| МИР Золотая | 500 000 рублей | 21% | |

| МИР Премиальная | 800 000 рублей | 21% |

Беспроцентный период для карт составляет 55 дней. В это время заёмщик возвращает использованные средства без начисления комиссии.

Как пользоваться картой

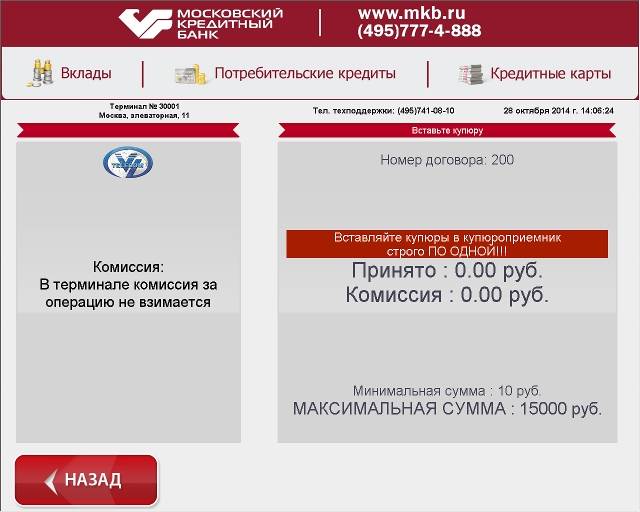

После того, как вы получите карту, её необходимо активировать. Сделать это можно:

- Через МКБ-онлайн. Перейдите в разделы “Мои продукты” – “Банковские карты” – “Активировать”. После этого введите ПИН-код. Карта будет активирована.

- По телефону, который указан на обороте карты. Выберите пункт 2 и следуйте голосовым инструкциям.

- В банкомате МКБ. Выберите раздел “Активация карты”, вставьте карту, введите код из SMS, введите ПИН.

Управлять картой удобней через личный кабинет на сайте МКБ. В режиме онлайн вы сможете:

- Посмотреть текущий остаток, историю переводов за любой период, сумму задолженности.

- Заказать справки.

- Совершать платежи онлайн.

- Заблокировать карту.

- Установить лимит.

- Подать заявку на перевыпуск карты.

Единая кредитка от МКБ

Оформить заявку на такую кредитную карту МБК очень просто – можно подать онлайн-заявление через веб-банкинг или посетить с документами офис банка лично. Кредитка предназначена для снятия наличности в любой стране мира и оплату безналичным способом за счет расходования заемных денег. Для открытия не требуются залог или поручители, пакет документов минимален.

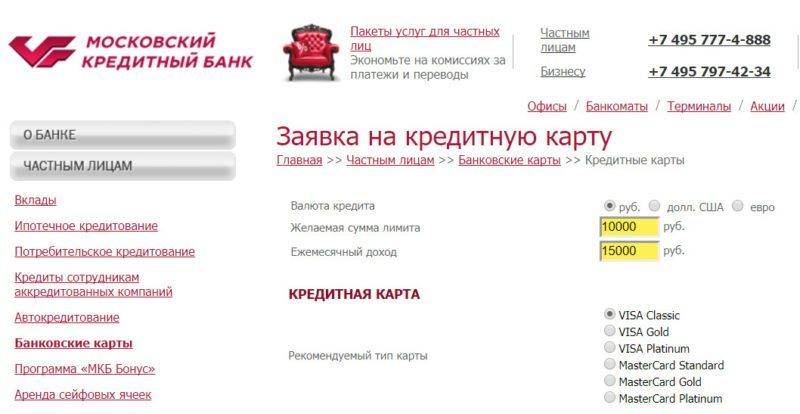

Условия пользования по кредитной карте МБК:

- максимально 7% на остаток средств;

- снятие наличных через банкоматы МБК и партнеров – 0% комиссия, обналичивание в сторонних кассах банков, терминалах, банкоматах с комиссией минимально 250 рублей с одной операции;

- грейс-период до 55 дней при оплате и обналичивании;

- 24% ставка в год, минимально 18% в инвалюте;

- лимит до 800 тысяч в рублях или эквивалент в инвалюте по карте серии «Платинум» и до полумиллиона по картам серии «Золотая»;

- платёж минимум 5% от размера задолженности и до 100% (досрочное погашение) без штрафных санкций;

- скидки по дисконтным программам;

- комиссия при обналичивании – 250 рублей (5 евро/долларов при снятии в иностранном банкомате);

- стоимость смс-информирования – 60 рублей ежемесячно;

- бесплатное погашение задолженности при переводе денег между «пластиком».

По карте предусмотрена возможность выпуска в индивидуальном дизайне. Для этого:

- изучить перечень разрешенных изображений на лицевой стороне «пластика»;

- выбрать изображение;

- подать заявку на выпуск кредитки с указанием изображений на лицевой стороне.

Как и все кредитки банка, «Единая карта» предусматривает использование клиентом некоторых дополнительных сервисов. Это:

Кредитка МБК предлагается всем категориям заемщиков при наличии полного пакета документов. Размер кредитного лимита по кредитной карте МБК определяется индивидуально с учетом кредитной истории клиента и его платёжеспособности (уровень доходов).

Советы при выборе карты от экспертов

Дельные советы

Какие особенности кредитной карты

заслуживают первоочередного внимания?

Едва ли не каждый банк предлагает своим клиентам внушительную линейку кредитных карт. Большой выбор играет на руку покупателю «кредитки», но при столь значительном многообразии немудрено растеряться

На что обратить внимание, дабы выбрать оптимальный продукт?

Злободневное

Отличительные условия

кредитных карт

без справок о доходах

Кредитная карта без справки о доходах облегчает заёмщику сбор документов. Однако условия такого продукта порой невыгодны

При этом банки в любом случае изучают финансовое состояние клиента.

Злободневное

Как выбрать карту

для поездок за рубеж?

Для путешествующих клиентов банки разрабатывают специальные карточные продукты. Они обладают характеристиками, наиболее актуальными при поездках и перелётах. По каким критериям оценивать такие карты?

Дельные советы

VIP-карта: кому пригодятся её

возможности?

VIP-карты порой воспринимаются исключительно как имиджевый инструмент. Между тем, преимущества такого «пластика» нередко носят практический характер. Затраты на продукт вполне могут быть оправданы.

Ликбез

Блокировка карты.

Причины, поводы, ситуации

Блокировка карты для многих становится неприятной неожиданностью. Между тем, основные возможные причины такой ситуации известны. При этом далеко не всегда банки оказываются правы в своих решениях.

Ликбез

Можно ли вернуть

снятые мошенниками деньги?

Всё больше людей сталкиваются с мошенничеством в сфере банковских карт. При этом во многих случаях похищенные средства можно вернуть. Правильный алгоритм действий повышает шансы на компенсацию потерь.

Злободневное

Внесение платежа по «кредитке».

Варианты действий при нехватке средств

Кредитные карты дают больше возможностей избежать просрочки, чем потребительские кредиты. Соответствующие решения помогают предотвратить санкции банка и сохранить положительную репутацию заёмщика.

Злободневное

Почему банки отказывают в кредите

и что делать

Получить отказ в необходимом займе — неприятно, тем более, когда мотив такого решения остается для клиента тайной. В статье раскроем основные причины отклонения кредитных заявок. Это поможет избежать досадных ошибок и увеличить вероятность одобрения.

Ликбез

Кредитные карты различаются по множеству признаков: категория, условия льготного периода, стоимость обслуживания, наличие бонусов и другим. Как выбрать кредитку, которая будет максимально соответствовать предпочтениям и образу жизни владельца?

Дельные советы

Как положить деньги на кредитную карту

Активное использование кредитной карты подразумевает регулярное пополнение счета. Положить деньги на кредитную карту можно множеством способов — наличными или безналично. В некоторых случаях пополнение кредитки может принести дополнительные выгоды.

Еще почитать

Как правильно пользоваться картой «Можно больше»

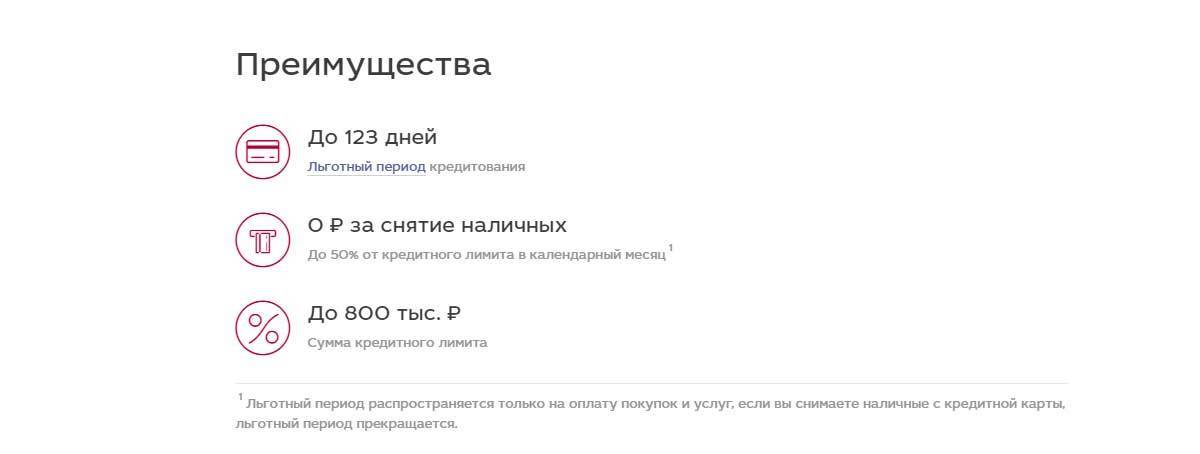

Кредитная карта «Можно больше» имеет две особенности – длинный льготный период до 123 дней и кэшбек. Оба – с подводными камнями. Рекомендуем ознакомиться с описанием, чтобы знать, к чему готовиться. Иначе можно потерять деньги.

Льготный период до 123 дней – особенности работы

Льготный период по кредитной карте действует по календарным месяцам. Он подразделяется на четыре отрезка: три платежных, в течение которых можно совершать покупки, и один расчетный, до конца которого необходимо полностью погасить задолженность.

Особенность у этого продукта в том, что в один льготный период собираются все покупки, которые совершаются за время его действия. Новые траты не начинают собственный льготный период, а включаются в действующий. При этом растет сумма минимального платежа и конечной задолженности.

Важно! Льготный период на товары и услуги прекращается, если во время его действия снять наличные в счет кредитного лимита или провести другие операции, приравненные к снятию наличных. Разберем работу льготного периода по карте «Можно больше» на примере

Например, условный менеджер Василий решил купить компьютер. Он тратит 50 000 рублей на системный блок 14 июня. В этот момент начинается первый платежный период, который продлится до 30 июня. В этом месяце пока не нужно зачислять минимальный взнос в размере 5%. В следующем же месяце необходимо будет отдать 2500 рублей в качестве обязательного платежа

Разберем работу льготного периода по карте «Можно больше» на примере. Например, условный менеджер Василий решил купить компьютер. Он тратит 50 000 рублей на системный блок 14 июня. В этот момент начинается первый платежный период, который продлится до 30 июня. В этом месяце пока не нужно зачислять минимальный взнос в размере 5%. В следующем же месяце необходимо будет отдать 2500 рублей в качестве обязательного платежа.

Затем Василий понимает, что монитор нужно заменить на новый. На него он тратит еще 10 000 рублей 9 июля. В этот момент длится уже второй платежный период, который закончится 31 июля. Из-за этого минимальный платеж до конца месяца вырастает до 3000 рублей, потому что сумма долга выросла до 60 000 рублей.

Наконец, Василий решает, что нужно заменить клавиатуру и мышь, и тратит на них еще 6000 рублей 28 июля. Чем еще раз увеличивает сумму задолженности, попавшей в грейс-период: теперь клиент должен внести 3300 рублей до 31 июля, или со льготой придется распрощаться.

В августе Василий не совершает никаких покупок. Поэтому сумма его задолженности не увеличивается – это 62 700 рублей. Минимальный платеж, соответственно, составляет 3135 рублей. Ее нужно внести до 31 августа.

С сентября начинается расчетный период. До конца месяца Василий обязан внести 59565 рублей, чтобы не выпасть из льготного периода. В противном случае на оставшуюся непогашенной сумму задолженности будут начислены проценты.

Как работает кэшбек в «Можно больше»

Кредитная карта привязана к программе лояльности «МКБ Бонус». Она позволяет получать кэшбек за оплату товаров и услуг, что дает дополнительную выгоду.

Кредитка «Можно больше» имеет второй уровень привилегий в программе, что автоматически позволяет держателю выбирать две категории повышенного кэшбека и получить 2000 баллов в качестве приветственных. Но только после трат на 100 000 рублей в течение четырех месяцев с момента оформления карты.

Участие в программе лояльности позволяет возвращать от 1 до 5% от каждой покупки. Кэшбек 5% начисляется при тратах в повышенных категориях, которые клиент может выбирать сам из предложенных банком:

- АЗС;

- салоны красоты;

- такси;

- домашние питомцы;

- детские товары.

Категории месяца меняются ежеквартально, так что можно дождаться появления нужного пункта и пользоваться им. Любые другие операции дают 1% возврата от потраченной суммы. Также можно получить кэшбек от партнеров банка. Его размер может достигать 25% от траты. Можно набрать до 3000 баллов в месяц. Все лишние бонусы будут отсекаться.

Обратите внимание, что кэшбек баллами можно тратить только на компенсацию покупок стоимостью от 1000 до 5000 рублей, совершенных в прошлом месяце. Потратить их на текущие нужды не получится – придется копить и выбирать какую-то из трат, чтобы вернуть потраченные ранее деньги

В дальнейшем уровень в «МКБ Бонус» можно изменять в зависимости от других продуктов в банке и активности пользователя. Тогда и размер кэшбека, и прочие условия значительно улучшатся.

Как активировать карту?

МКБ предусмотрел отдельную, упрощенную процедуру активации кредитки. Если у других банков приходится интуитивно пользоваться банкоматом, то, в случае с МКБ, всю информацию банк предоставит сам.

Выглядит процесс так: необходимо найти банкомат МКБ, затем выбрать опцию «Активация карты». Далее – вставьте карточку и введите пин-код. На телефон, привязанный к карте, придет смс с проверочным кодом. Введите его в специальное поле в банкомате, после чего карточка будет активирована.

Также можно активировать кредитку стандартным путем: вставить карту, ввести пин-код, а затем выбрать опцию «Узнать баланс». На телефон придет смс-сообщение с проверочным кодом, введя который активация успешно завершится.

Конечно, банк предусмотрел и другие способы активации: по телефону, онлайн через сайт или приложение, а также в офисе банка при непосредственном участии сотрудников МКБ. Но, по нашим представлениям, из всех этих способов проще и доступнее всего именно активация через банкомат.

Кредитная карта «Можно больше» от МКБ: условия использования, стоимость обслуживания, процентная ставка, льготный период

Я, кажется, уже говорил о том, что кредитные карты прогрессируют и скоро будут однозначно выгоднее своих конкурентов с запада. Кстати, как думаете, стоит ли делать обзоры на кредитки с запада? Ну типо для тех, кто живет в штатах или в Европе? Надо подумать об этом.

Условия кредитной карты МКБ «Можно больше»

Условия кредитной карты МКБ «Можно больше»

Пожалуй начну со стоимости обслуживания. Я если честно рад, что такие небольшие относительно банки начинают диктовать этому рынку условия. Да у них нет столько денег, как к примеру у банка Т, чтобы давать рекламу на весь интернет, но… Но я постараюсь внести свой маленький вклад в это. Нет, вы не подумайте, что я их рекламирую, вряд-ли я бы стал делать такое с тем, чем сам ни разу не пользовался. Тем более обзор кредитных продуктов такого банка, я делаю впервые. Поэтому …

Стоимость обслуживания кредитной карты МКБ «Можно больше»

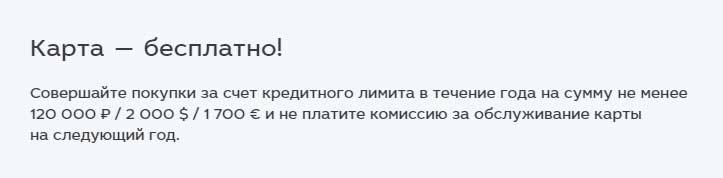

Тут нет месячной стоимости обслуживания, вместо нее годовая и составляет она 499 рублей. Но она может быть бесплатной в обслуживании, если за год вы успеете потратить не менее 120 000 рублей, в месяц получается 10 000 рублей. Хотя, если так подумать, то заплатить 500 рублей за 123 дня льготного периода вполне себе подъемная сумма.

Условия бесплатного обслуживания кредитной карты МКБ

Условия бесплатного обслуживания кредитной карты МКБ

Вообще, я перед публикацией читаю другие источники, которые делают обзоры на кредитки. И по-моему многих волнует только то, что оформите вы их или нет. Никакой аналитики, никакой философии, вообще ничего. А как же старое чтиво? Где вот оно? Я не сказать, что пишу прям супер круто, но по мне так, есть причины на то, чтобы немного подискутировать.

Процентная ставка

Вот что мне нравится, так это прозрачные условия. Я люблю, когда все четко написано, когда ты наверняка знаешь какая процентная ставка у тебя будет. Пусть она будет хоть 50%, но зато я морально буду готов, к тому что, если облажаюсь то отдам ту или иную сумму. А не вот это вот » от 25%» и выше. Куда выше то?!

Процентная ставка по кредитной карте МКБ «Можно больше»

Процентная ставка по кредитной карте МКБ «Можно больше»

У этой кредитки очень четкая процентная ставка по кредиту и диапазон от 21% до 34% годовых. Вряд-то кто-то, конечно, из нас получит те самые заветные 21%, даже близко скорее всего не будет, но тем не менее. На самом у меня по кредитке от Альфа вообще 39%, по кредитки РСБ 32%. Не так страшно.

Кредитный лимит

Вот чем отличается кредитка МКБ от банка Т.? Правильно, вторые пытаются затащить к себе, практически, всю часть населения, выдавая кредитки с лимитом в 5к студентам и не работающим. За всю историю обзоров кредитных карт, я понял одну простую вещь: многие банки отсеивают ненадежных заемщиков одним простым движением руки: высоким порогом вхождения по нижней планке кредитного лимита. Проще говоря, минимальный кредитный лимит по кредитной карте «Можно больше» составляет 30 000 рублей. Максимальный 800 0000 рублей. Об этом не сказано ни слова, но скорее всего официально не работающие граждане не смогут получить лимит свыше 100 000 рублей. Впрочем все как обычно.

А теперь перейдем к самому интересному… Льготному периоду

Льготный период кредитной карты МКБ «Можно больше»

Как вы уже догадались: льготный период составляет 123 дня. По факту у вас 4 месяца, цифры такие чистой воды маркетинговый ход.

Как, отчасти, маркетолог скажу, что такой подход достаточно интересный и позволяет с разных ракурсов подавать карту.

Льготный период, любой подразумевает само собой минимальный платежи.

И да, забыл добавить: на снятие наличных льготный период не распространяется.

Минимальные платежи

Минимальные платежи формируются уже через месяц после совершения покупки. И составляют они 5%+ проценты, если платеж уже не в льготном периоде. Только вот один момент, закидывать минималку очень плохая идея. Но вы это итак знаете. Про минимальные платежи по кредитным картам писал тута вот.

…Какая карта со снятием наличных без процентов и с льготным периодом — лучшая в 2021 году?

Однозначно — это «100 дней без %» от «Альфа-Банка». Судите сами:

- Льготный период распространяется и на покупки, и на снятия наличных, и даже на переводы.

- Снимать «без последствий» разрешается до 50 000 рублей в месяц. На возврат денег без процентов даётся рассрочка на срок до 100 дней.

Кто из конкурентов предлагает что-либо подобное?

Например, то же снятие наличных с кредитного лимита. Снимать деньги без комиссии разрешают или ограниченное время, или вообще не разрешают, или… просто немножко вводят в заблуждение :). Те же ВТБ и Открытие вообще «отличились» — некрасиво писать в рекламе на сайте о том, что снимать можно 50 тысяч в месяц без комиссии, и не упоминать про проценты.

Как снять наличные деньги с кредитной карты Сбербанка

- Через кассу Сбербанка (при этом нужно будет предъявить паспорт);

- Через банкомат Сбербанка (потребуется кредитная карта);

- Через кассу или банкомат стороннего банка (комиссия за выполнение операции будет выше);

- Через платежные терминалы (потребуется любая дебетовая карта, желательно Сбербанка)

- Почтовый перевод (к комиссии за перевод наличных с кредитки добавляется комиссия почты);

- Перевод через системы Contact или Unistream (комиссии достаточно большие, поэтому такой способ оправдан лишь в случае острой необходимости);

- Через электронные кошельки (потребуется электронный кошелек и дебетовая карта, привязанная к ней);

- Через счет мобильного телефона.

Одним из самых простых способов снятия наличных с кредитки являются безналичные переводы. Казалось бы неплохой способ избежать уплату комиссии, но ее никак не избежать, все равно при такой операции Сбербанк удержит сумму комиссии за перевод денег.