Риски для покупателей

Конечно, покупатель имеет определенный риск. Если родители продали недвижимость без выделения части для детей, то в судебных органах сделка признается недействительной. Покупатель возвращает квартиру, а продавец деньги.

Конечно, покупатель имеет определенный риск. Если родители продали недвижимость без выделения части для детей, то в судебных органах сделка признается недействительной. Покупатель возвращает квартиру, а продавец деньги.

Однако имеются исключительные случаи:

- Если жильё приобреталось за счет кредита и сертификата, то составляется обязательство родителей, заверенное нотариально, о выделении части для детей в течение шести месяцев со дня снятия обременения.

- Предварительное согласие о продаже и покупке жилья, где необходимо делить все доли, включая детей.

- При отчуждении недвижимости для лечения тяжелобольного ребенка допускается не делить собственность на части. Однако необходимо предоставить документальные подтверждения заключение медкомиссии о диагнозе и дорогостоящем оперативном лечении.

Условия продажи квартиры с маткапиталом

Федеральным законом № 256-ФЗ установлены правила получения и использования материнского капитала в качестве меры государственной поддержки семей с детьми. Ст. 10 указанного нормативного акта регулируются правила направления средств маткапитала на улучшение жилищных условий. П. 4 ст. 10 Федерального закона № 256-ФЗ установлено, что лицо, получившее сертификат, должно оформить купленное за средства маткапитала жилье в общую собственность:

- каждого из детей (первого, второго, третьего и т. д.);

- второго супруга.

Ранее для получения сертификата было необходимо предоставить нотариально заверенное обязательство выделить доли детям и супругу. Сейчас эта норма отменена — предоставлять данный документ в ПФР больше не обязательно. Однако сама обязанность выделить доли членам семьи никуда не делась — в заявлении на получение сертификата родитель должен указать, что после получения средств он обязуется выделить доли детям и супругу. Сделать это можно двумя способами:

- Сразу оформить купленную квартиру на всех членов семьи.

- Выделить доли в жилье уже после того, как оно будет приобретено.

Ст. 10 Федерального закона № 256-ФЗ не оговариваются сроки оформления общей собственности на купленное за маткапитал жилье. Поэтому необходимо обратиться к другому нормативному акту — Постановлению Правительства РФ № 862, которым установлены «Правила направления средств маткапитала на улучшение жилищных условий». В п. 15(1) «Правил…» оговаривается, что получатель сертификата обязан выделить доли:

- Не позднее полугода с момента перечисления средств маткапитала продавцу, если было куплено вторичное жилье;

- В течение 6 месяцев после подписания передаточного акта, если приобреталось квартира в новостройке по договору долевого участия;

- В течение полугода после погашения записи об ипотеке, если для покупки квартиры дополнительно использовались заемные средства.

В п. 4 ст. 10 Федерального закона № 256-ФЗ оговаривается, что выделение долей в квартире производится путем составления соглашения о выделении долей. В том случае, если получатель маткапитала нарушит требование об обязательном выделении долей, ему могут грозить различные последствия — признание сделки купли-продажи недействительной, требование ПФ РФ вернуть маткапитал или даже уголовная ответственность.

На практике это означает, что каждому из детей должна быть выделена равнозначная или большая по размеру доля в другом жилье, не уступающем по своим качественным характеристикам продаваемой квартире. Уменьшение долей допускается лишь в том случае, если новое жилье значительно превосходит продаваемое по своим качественным характеристикам и условиям проживания. В качестве альтернативы допускается финансовая компенсация каждому из детей в размере рыночной стоимости их долей в праве общей собственности на жилье.

Какие документы прилагаются к договору

Для заполнения бланка пунктов договора стороне покупателя потребуется собрать пакет документов, в который входит:

- Удостоверение личности (паспорт родителей и членов семьи старше 14 лет; свидетельство о рождении, если есть малолетние дети);

- Сертификат на выплату «материнского капитала»;

- Договор по кредиту, при покупке жилья с привлечением ипотечного кредита.

Перечень документов, предоставляемых продавцом, который может варьироваться в зависимости от ситуации:

- Паспорт;

- Документ, подтверждающий имущественные права (свидетельства, выписки из реестра);

- Сведения о банковском лицевом счёте.

В том случае, если продаётся жильё, которым владеет несовершеннолетнее лицо или недееспособное, то необходимо привлечение дополнительных бумаг. Сюда входят паспорта законных представителей и разрешение от органов опеки на осуществление сделки.

Документы для оформления сделки

Чтобы составить договор, в нотариальную контору следует предоставить комплект бумаг, для каждой из сторон свой. Для собственника квартиры, выступающего продавцом:

- внутрироссийский документ, способный удостоверить личность продавца (паспорт);

- документ, который подтверждает право на имущество (выписка из реестра и пр.);

- сведения о банковском счете, на который поступят средства из семейного капитала.

Для покупателей:

- документы, удостоверяющие личность всех лиц, на которых будут оформляться доли квартиры (паспорта матери, отца, ребенка старше четырнадцати лет, а также свидетельства несовершеннолетних);

- материнский сертификат.

- если квартира покупается под ипотеку, необходимо предоставить кредитный контракт с банком.

Если сделку оформляет муж, необходимо согласие владелицы сертификата. Документ заверяется в нотариальной конторе. По закону семейным капиталом может распоряжаться только тот человек, на чье имя выписан сертификат (чаще всего мать).

Преимущества и недостатки процедуры

Если говорить о преимуществах, то их лучше объединить в одно целое, а именно:

- возможность совершения выгодной сделки для продавца;

- возможность владельцам мат. капитала приобрести недвижимость, если у них нет достаточной суммы наличкой.

О недостатках:

- не каждый продавец согласится пойти на встречу и ждать зачисления своих средств;

- не надежность. Любой из способов несет за собой риски отказа со стороны банка либо ПФ в перечислении средств материнского капитала продавцу.

Будем откровенны, на такие способы продажи недвижимости могут пойти только родственники либо же хорошие знакомые, которые уверенны в добропорядочности покупателей и что деньги будут получены в полном объеме.

Хотелось бы отметить, что в случае покупки через Пенсионный Фонд необходимо уведомить продавца о том, что оставшуюся сумму долга ему придется ожидать порядка 2 месяцев – именно столько необходимо сотрудникам ПФ для принятия своего решения и перевода средств на указанные банковские реквизиты.

Если речь идет о покупке через банк, то деньги продавец получает сразу в тот момент, как будет подписан договор об ипотечном кредитовании между покупателем и банковским учреждением.

Если речь идет о покупке через банк, то деньги продавец получает сразу в тот момент, как будет подписан договор об ипотечном кредитовании между покупателем и банковским учреждением.

В среднем, при оформлении сделки через банк, период ожидания средств составляет порядка 2 недель.

Отказ

Самая распространенная причина, по которой ПФ РФ отказывает в использовании маткапитала, — не предоставлен какой-то документ или он составлен не должным образом. Правила оформления бумаг описаны в Постановлении российского Правительства №862 от двенадцатого декабря две тысячи седьмого года.

Владелице сертификата могут отказать в выделении средств

Также представители Пенсионного фонда могут провести проверку квартиры, приобретенной заявителям. Если она не будет соответствовать установленным законом нормам, в выдаче средств откажут. Именно из-за вероятности отказа многие продавцы квартир стараются не связываться с покупателями, желающими использовать маткапитал. Есть еще одна причина: одобрения ПФ РФ придется ждать несколько месяцев и, если придет отказ, это время будет потрачено впустую. Надо отметить, что риски для собственника минимальны. Если из фонда придет отказ, недвижимость останется в собственности продавца.

В каком размере должны быть выделены доли?

Здесь также имеет значение, привлекались ли при покупке собственные средства родителей. Если нет, необходимо исходить из принципа равенства долей родителей и детей на средства материнского капитала. Если были задействованы также личные деньги супругов, доли можно определить пропорционально собственным вложениям. Главное – сохранить минимально возможные доли детей.

Эти доли рассчитываются следующим образом: величину используемого маткапитала нужно разделить на количество членов семьи – получаем обязательную долю по сертификату в денежном выражении. Затем стоимость квартиры надо разделить на обязательную долю в денежном выражении.

Пример: представим семью из двух детей и двух родителей. Квартиру они купили за 2 млн руб. Из них 400 тыс. руб. – средства маткапитала, а 1,6 млн руб. – собственные средства родителей. Посчитаем:

400 000 руб. : 4 чел. = 100 000 руб.

2 000 000 руб. : 100 000 руб. = 20

Обязательные условия

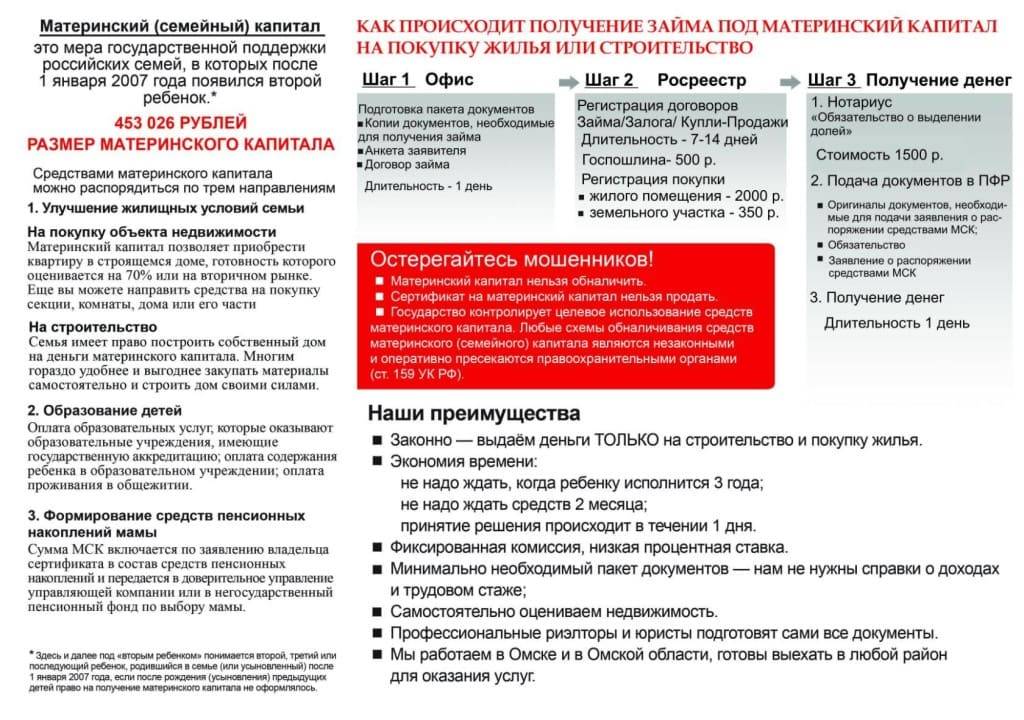

Существуют определенные условия, без выполнения которых продать или купить дом под материнский капитал не получится. Речь идет о следующих требованиях:

- Покупатель является владельцем семейного сертификата. Дополнительно проведение сделки может производиться и законным супругом.

- Ребенок достиг возраста, при котором возможно проведение сделки. Тут ограничения связаны с типом покупки.

- Приобретаемый дом становится общей собственностью всех членов семьи. При наличии обременения в результате ипотеки составляется письменное обязательство включить детей в состав собственников после окончания срока действия закладной.

- Передача средств маткапитала производится безналичным путем. Деньги сам владелец сертификата в руки не получает. Они сразу же переводятся на банковский счет продавца.

- Приобретаемая недвижимость удовлетворяет особым требованиям (износ, местоположение и прочее).

Если хотя бы один из пунктов выполнен не будет, сотрудник ПФР откажет в выдаче средств. И тогда придется либо приводить все в соответствие, либо ждать наступления ребенком достаточного возраста.

Порядок действий

Если продавец дома нашел покупателя, но тот хочет использовать имеющийся материнский капитал, то порядок действий будет зависеть от особенности оплаты:

- если продавец предоставляет рассрочку, то дом перейдет в собственность нового владельца только после оплаты всей стоимости, следовательно, сначала нужно решить вопрос с ПФР о переводе денег;

- если продавец согласен передать права собственности после частичной оплаты, то можно сначала обратиться в Росреестр для регистрации сделки, а уже потом идти в ПФР.

На практике продавцы почти всегда требуют полной оплаты перед передачей прав собственности на дом. Поэтому нужно придерживаться такой последовательности действий:

- написать заявление в ПФР о расходовании средств, приложив к нему все необходимые документы;

- дождаться ответа от ПФР и сообщить о результатах продавцу;

- после перевода средств – документально стать собственником, зарегистрировав сделку в Росреестре;

- включить в состав собственников жилья членов семьи (детей и супруга при его наличии) не позднее чем через 6 месяцев после передачи средств.

Если для покупки привлекаются заемные средства, то дом переходит в собственность заемщика с обременением. И до полного исполнения обязательств перед банком сделать жилье общей собственностью всех членов семьи не представляется возможным. В этом случае отсчет 6 месяцев начинается не с даты перевода средств, а с момента снятия обременения.

Правила продажи

Существует определенный порядок продажи комнаты, приобретенной ранее за маткапитал. Для этого необходимо придерживаться определенных правил. Первое с чего нужно начать – это получение разрешения.

Внимание! Если на момент продажи жилья, все члены семьи взрослые, то есть каждому из них совершеннолетний, тогда разрешение на продажу не требуется.

При несовершеннолетних детях, следует получить разрешение от органов опеки и попечительства на процедуру по отчуждению недвижимости. Деньги от реализации жилого помещения должны быть направлены на жилье равное или больше, чем отчуждаемое. Если два условия не будут соблюдены, сделка будет признана недействительной, а родителям грозит уголовная ответственность.

Какой дом можно продать под маткапитал?

Далеко не любой дом можно продать или купить с участием семейного капитала. Есть ряд обязательных требований к приобретаемой недвижимости. Самое главное – нахождение его на территории РФ (п. 3 ст. 10 № ФЗ-256).

Здесь же говорится, что само помещение должно быть жилым. Под это понятие не подпадают коммерческие и производственные помещения. Но и дом, в котором фактически живут люди, не всегда считается жилым. Чтобы определить, можно ли продать недвижимость человеку с маткапиталом, необходимо ознакомиться с требованиями, предъявляемыми к жилым помещениям. Они размещены во II главе Постановления Правительства РФ № 47 от 28 января 2006 года. Не лишним будет изучить и статью 15 ЖК РФ.

Жилым домом справедливо считать отдельно стоящее здание, имеющее зонирование на одну или несколько жилых комнат и бытовые помещения.

Основные требования выглядят так:

- целостность, надежность и безопасность несущих и ограждающих конструкций;

- присутствие функционирующих инженерных систем, соответствующих требованиям санитарно-эпидемиологической безопасности (во всех домах должно быть электричество, отопление, водоснабжение, вентиляция и водоотведение, отсутствие канализации и водопровода допускается в поселениях без ЦИС при условии, что этажность дома не превышает 2 этажей);

- наличие газоснабжения в газифицированных районах;

- особые климатические условия в жилых помещениях в холодное время года – температура от 18С, влажность воздуха – до 60%.

Есть и другие требования к жилым помещениям, включая высоту потолков, уровень шумоизоляции стен, инфразвука и электромагнитного излучения. Не получится купить и слишком старый дом – износ не должен составлять больше 50%.

Требования, которым должно отвечать жилое помещение (II глава Постановления Правительства РФ № 47 от 28 января 2006 года):

alt: Требования, которым должно отвечать жилое помещение

Даже если сам дом полностью удовлетворяет заявленным требованиям, в переводе маткапитала могут отказать, если недвижимость расположена на землях, не пригодных для жилого строительства. Допускается использование домов, построенных на следующих видах земель:

- ИЖС (многоэтажные, среднеэтажные, малоэтажные);

- ЛПХ, но при условии отсутствия разделения на жилые квартиры и наличия в доме не более трех этажей.

Условия продажи

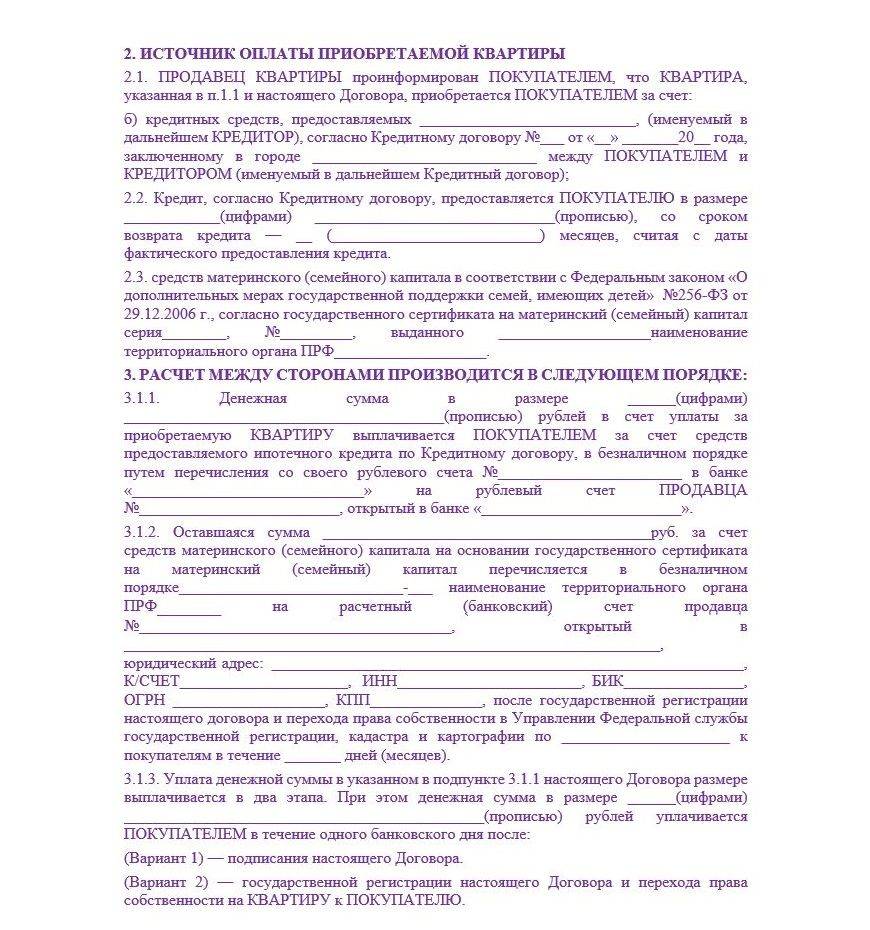

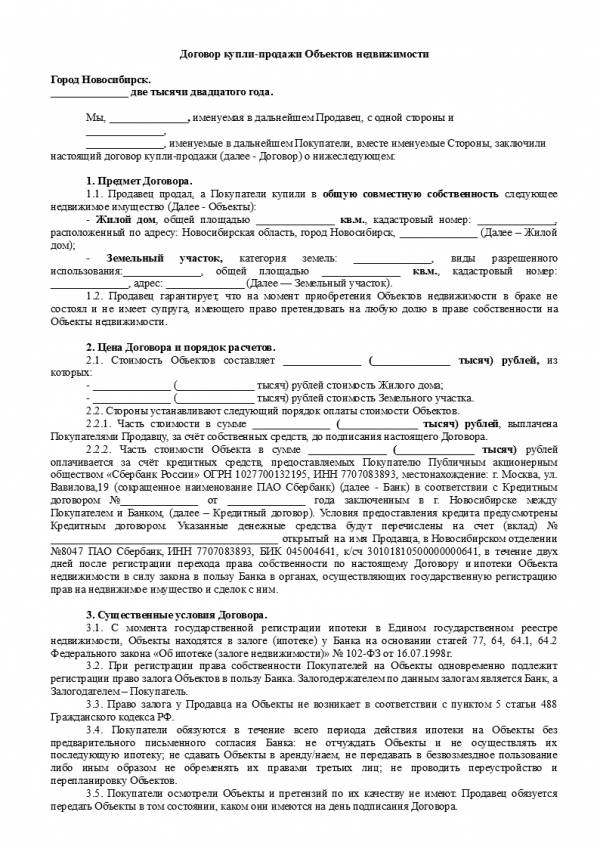

При оформлении сделок с недвижимостью стороны могут использовать различные формы оплаты – собственные сбережения, ипотечное кредитование, перевод средств по сертификату МСК. Учитывая, что маткапитал, рано или поздно, оформляет большинство семей в стране, распоряжение этими средствами является распространенным вариантом приобретения жилья.

Выделим ключевые моменты, которыми характеризуется сделка с использование средств маткапитала:

- как правило, суммы по сертификату МСК недостаточно для полной оплаты объекта недвижимости, поэтому покупатель использует одновременно несколько источников финансирования;

- средства МСК не выдаются гражданам в наличной форме, а их выделение из бюджета происходит после проверки договора и иных документов;

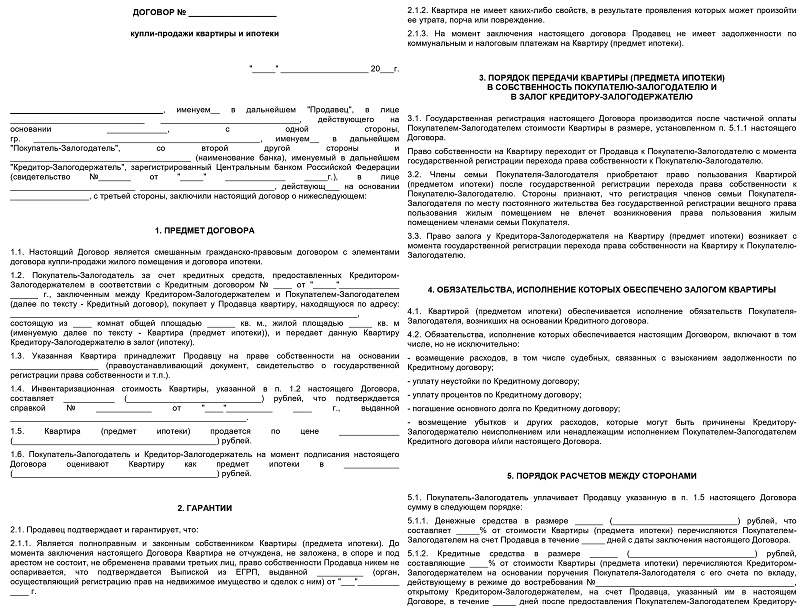

- поскольку покупатель не может рассчитаться с продавцом сразу при заключении договора, стороны должны зарегистрировать залог на объект недвижимости – он будет аннулирован только при полном и окончательном расчете.

Таким образом, продавец не может рассчитывать на единовременную оплату по договору. Если собственные сбережения покупателя могут передаваться сразу при регистрации сделки в Росреестре, то средства маткапитала придется ждать более месяца.

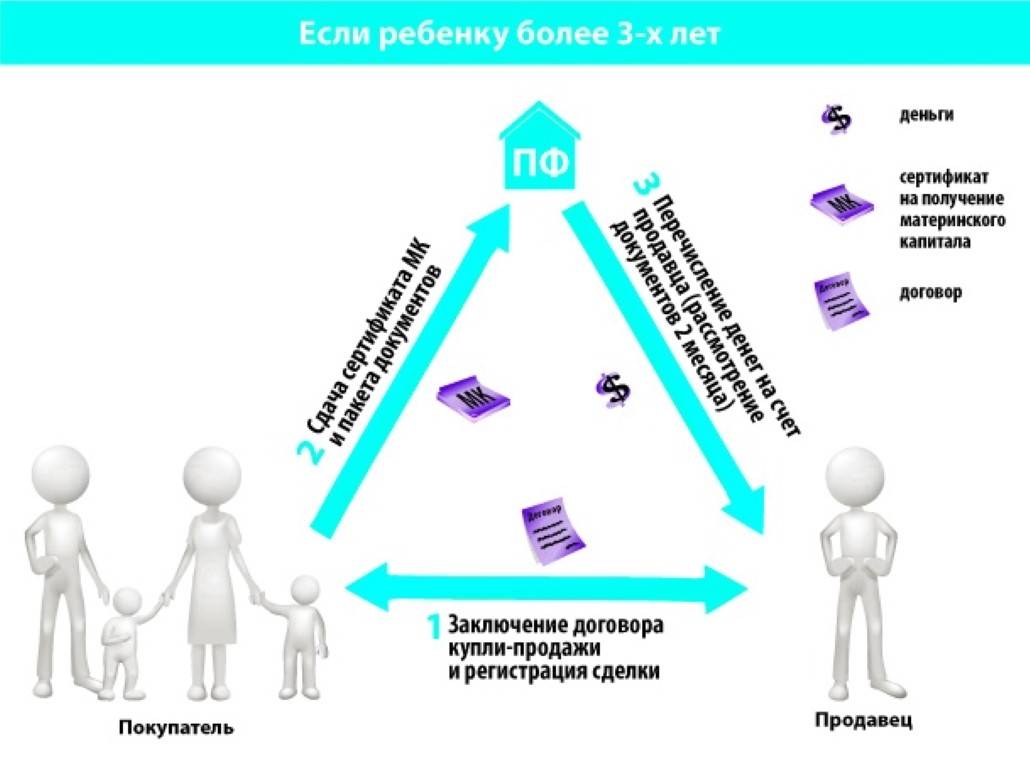

Порядок совершения сделки с использованием средств маткапитала состоит из следующих этапов:

- поиск объекта недвижимости и продавца, готового ждать полной оплаты дополнительные 40 дней;

- согласование всех существенных и факультативных условий договора, в том числе порядок и формы взаиморасчетов;

- составление договора купли-продажи и передаточного акта;

- обращение в Росреестр или МФЦ для регистрации сделки – одновременно будет регистрироваться и залог в силу закона;

- получение зарегистрированного экземпляра договора и выписки ЕГРН;

- сбор комплекта документов и представление их в местный отдел ПФР для проверки;

- при положительном завершении проверки в ПФР – перевод средств маткапитала на банковский счет продавца;

- аннулирование залога в Росреестре.

Таким образом, уже после регистрации сделки в Росреестре может возникнуть ситуация, когда отдел ПФР вынесет отрицательное решение при проверке документов. В этом случае выносится отказ в переводе средств из бюджета, а продавец не сможет получить полную стоимость недвижимости.

А можно не оформлять доли?

Родители обязаны оформить жилое помещение, приобретенное с использованием средств маткапитала, в общую собственность – свою и детей (первого ребенка и последующих детей) – с определением размера долей по соглашению (п. 4 ст. 10 Федерального закона от 29 декабря 2006 г. № 256-ФЗ).

Срок на оформление долей – 6 месяцев. Он исчисляется с момента:

- перечисления Пенсионным фондом средств маткапитала продавцу по договору купли-продажи;

- снятия обременения с жилого помещения – в случае приобретения жилья с использованием ипотечного кредита;

- подписания передаточного акта или иного документа о передаче участнику долевого строительства объекта недвижимости – в случае участия в долевом строительстве и др. (подробнее об этом – в Постановлении Правительства РФ от 12 декабря 2007 г. № 862).

Административная или уголовная ответственность за неисполнение обязанности по оформлению долей не предусмотрена, но это не означает, что данную обязанность можно игнорировать. Прокурор вправе в любой момент обратиться в суд с иском о признании сделки купли-продажи недвижимости недействительной и применении последствий недействительности ничтожной сделки или с иском о возложении обязанности на родителей выделить долю в жилом помещении. Признание сделки недействительной означает, что право собственности граждан на приобретенное с привлечением маткапитала жилье будет признано отсутствующим, запись в ЕГРН – ликвидирована. Впоследствии ПФР может обратиться в суд с иском о взыскании затраченных средств материнского капитала, и в случае удовлетворения требований деньги придется вернуть.

Заявление о распоряжении

Составить такое заявление можно в Пенсионном фонде или же в Многофункциональном центре. В тексте заявления (у него есть установленная форма) указывается, как именно должны быть израсходованы средства.

Составить такое заявление можно в Пенсионном фонде или же в Многофункциональном центре. В тексте заявления (у него есть установленная форма) указывается, как именно должны быть израсходованы средства.

При обращении при себе необходимо иметь:

- договор купли-продажи;

- СНИЛС всех членов семьи;

- сертификат на капитал;

- документ, удостоверяющий личность.

Написать заявление может или владелец сертификата лично, или его законный представитель. Как правило, владельцем является мать, поэтому именно она заполняет заявление.

Скачать для просмотра и печати:

Важно: Под законным представителем понимается доверенное лицо, которое уполномочено на действия от лица заявителя на основании доверенности и никто другой. Отец не может обратиться от имени матери, не имея на то ее письменного согласия

Как купить жилье – по пунктам

Процедура приобретения жилья с использованием материнского капитала достаточно длительная. Итак, вы получили сертификат и выбрали подходящую недвижимость. Что дальше?

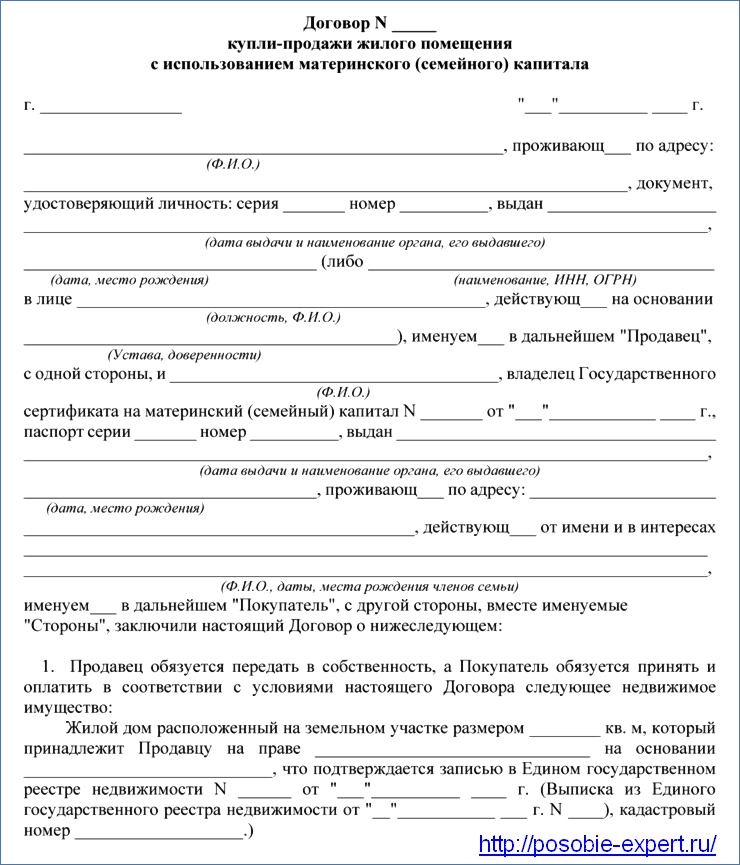

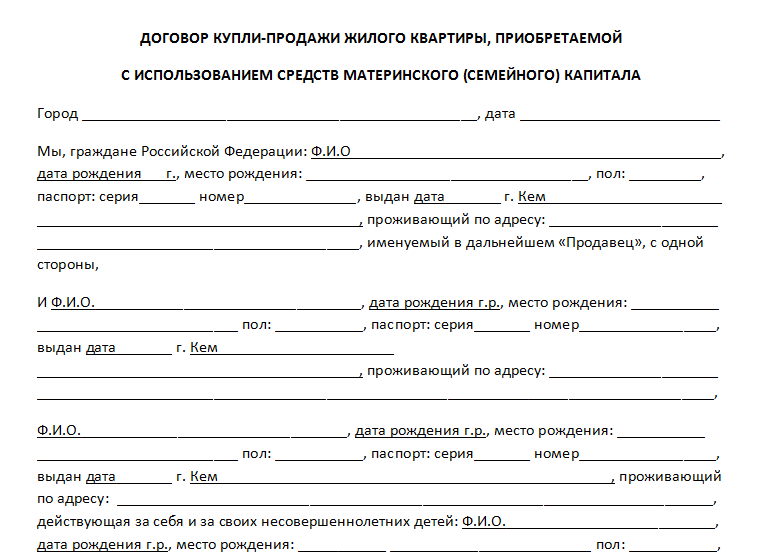

1. Заключите договор купли-продажи жилого помещения.

Продавцом может быть как физическое, так и юридическое лицо. Договор заключается в простой письменной форме в двух экземплярах для каждой стороны. Нотариальное удостоверение не требуется, за исключением случаев, когда на стороне продавца выступают несколько долевых собственников и каждый отчуждает свою долю отдельно, а также когда имущество принадлежит несовершеннолетнему гражданину.

2. Зарегистрируйте договор купли-продажи жилого помещения.

3. Подайте заявление о распоряжении средствами (частью средств) материнского капитала.

Граждане вправе обратиться в любой территориальный орган ПФР вне зависимости от места жительства или фактического проживания. Можно обращаться напрямую или через МФЦ.

Вместе с заявлением необходимо предоставить:

- документы, удостоверяющие личность (паспорт гражданина РФ, временное удостоверение личности гражданина РФ и др.);

- документы, удостоверяющие личность и полномочия представителя заявителя (в случае подачи заявления через представителя заявителя);

- документ, удостоверяющий личность супруга лица, получившего сертификат, и подтверждающий его регистрацию по месту жительства или пребывания – если стороной сделки является супруг;

- свидетельство о браке – если стороной сделки является супруг.

Подать заявление можно в электронной форме или посредством почтовой связи. (Подробнее о правилах подачи заявления и документов – в Приказе Минтруда России от 24 марта 2020 г. № 149н.)

4. После перечисления Пенсионным фондом денежных средств обратитесь за снятием обременения в Росреестр. При уклонении продавца от снятия обременения следует обращаться в суд.

Процедура оформления

Весь процесс оформления рассматриваемой сделки можно подразделить на следующие этапы:

Выбор жилой недвижимости.

Достижение устной договоренности с продавцом (на данном этапе важно заручиться согласием второй стороны на то, что вся цена договора или ее часть будет оплачена средствами семейного капитала).

Составление письменного договора.

Регистрация перехода права собственности на жилье в подразделении Росреестра.

Направление в Пенсионный фонд России заявления с приложением необходимого пакета документов о распоряжении средствами МК.

Перечисление Пенсионным фондом оставшейся части оплаты на счет продавца.

Если в договоре момент перехода права собственности определен полной оплатой приобретаемой недвижимости, то пункты 4 и 5 меняются местами.

Так, после составления договора с рассрочкой платежа первоначально необходимо обратиться в ПФР с установленным пакетом документов, а после получения продавцом полной оплаты зарегистрировать переход прав на жилье к покупателю (или покупателям).

Итак, сделка по покупке жилой недвижимости, если она или ее часть оплачиваются семейным капиталом, оформляется по общим правилам ГП и практики гражданских правоотношений.

При этом такой договор имеет ряд специфических черт, которые отражаются в субъектном составе (на стороне покупателя выступают все члены семьи), требованиям к объекту недвижимости и порядке оплаты и расчетов между сторонами.

Кроме того, несколько усложнена и процедура совершения сделки, что связано с необходимостью предъявления договора и правоустанавливающих документом в ПФР для перечисления МК в счет оплаты жилья на счет продавца.

Возможные варианты продажи

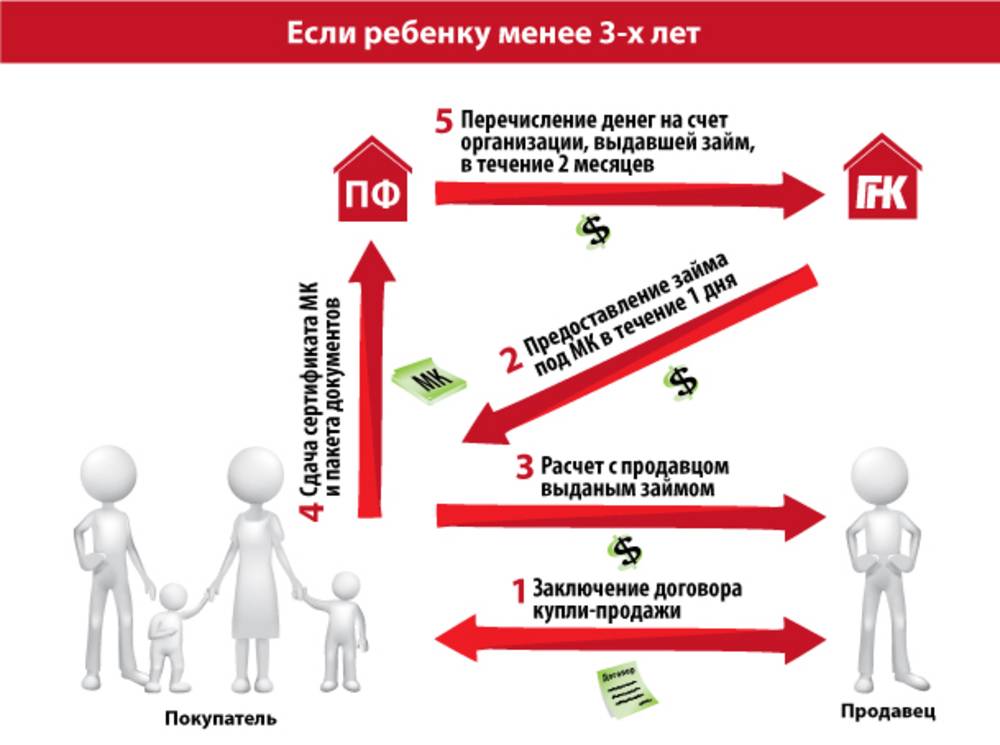

Использование маткапитала для покупки жилого дома предполагает возможность оплаты долга несколькими способами:

- покупатель погашает часть стоимости маткапиталом, остальное выплачивает из своих средств;

- собственных средств на покупку человек не имеет, поэтому приобретает дом полностью за счет сертификата;

- своих денег на покупку нет, а денег на индивидуальном счете недостаточно, поэтому приходится обращаться в банк за кредитом.

Последний вариант для обеих сторон будет выгодным – владелец сертификата сможет потратить его сразу после рождения ребенка, за которого выдали деньги, а продавец может избежать ожидания ПФР, если банк готов передать всю сумму сразу, а уже потом ожидать поступления средств из Пенсионного Фонда.

Если же заемные средства владелец сертификата не привлекает, то совершить покупку дома он сможет лишь тогда, когда малышу будет 3 года.

При оформлении сделки без кредита стороны заключают договор купли-продажи

Важной особенностью является указание в нем следующих нюансов:

- предоставление отсрочки в получении денег от ПФР, так как перечисляются они не сразу;

- в документе прописывается стоимость дома и земли по-отдельности, так как маткапитал можно направить лишь на покупку жилья (то есть, цену земли придется погасить самостоятельно).

Оплата

Покупатели могут заплатить продавцу следующими способами:

- полностью за счет маткапитала;

- часть наличными, остаток покрывает материнский капитал;

- частично маткапиталом, остальное ипотека.

Независимо от способа оплаты, в договоре необходимо указывать стоимость квартиры полностью

В 2018 году сумма государственной помощи составляет 453026 рублей. Именно эту сумму можно использовать на покупку квартиры. Но, если в 2016, 2017 и 2018 годах из маткапитала производились небольшие выплаты, сумма может быть меньше. Поэтому обязательно уточняйте заранее, сколько денег есть в вашем распоряжении.

Заключение

Таким образом, владельцы маткапитала имеют возможность воспользоваться средствами по нему для покупки дома.

Для этого можно обращаться в банк или ПФ.

Выбор конкретного способа зависит от имеющихся средств и от оптимального способа для самого покупателя и продавца.

Данный процесс сопровождается обычно некоторыми сложностями и нюансами, которые должны учитываться обеими сторонами сделки.

Бесплатная консультация

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть!

Наш юрист может бесплатно Вас проконсультировать – напишите вопрос в форме ниже:

Бесплатная консультация

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть!

Наш юрист может бесплатно Вас проконсультировать – напишите вопрос в форме ниже: