Так ли страшны задолженности

Как было описано выше, существует множество вариантов договориться с кредитной организацией о продлении сроков оплаты займа, о неначислении штрафов и тому подобное.

Но если банк грозит вам судом, не стоит этого бояться. В первую очередь судебное разбирательство не выгодно самой организации.

Во-первых, потому что приостанавливается начисление штрафных выплат, сумма займа фиксируется.

Во-вторых, клиент может подать встречный иск о неправильном начислении процентов. В большинстве случаев суд пересматривает схему начисления штрафов, и сумма значительно снижается (статья 333 ГК РФ).

В-третьих, на исполнение решения суда отведено три года, после чего долг считается выплаченным, т.е. за три года не будет начислено ни одного рубля штрафа, а после должник считается освобожденным от ответственности (если не будет доказано мошенничества при получении денежного займа).

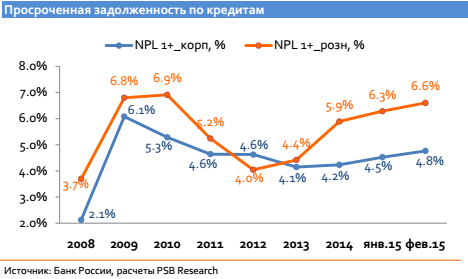

Понятие просроченной задолженности по кредиту и к чему это ведет

Если сказать другими словами, то просрочка – это нарушение сроков внесения платежей, их задержка или полное отсутствие. Масштаб последствий напрямую зависит от длительности просрочки. Обычно в банковских организациях требуют платить деньги ежемесячно. Задержались всего на месяц? Это не так страшно, однако вам уже могут позвонить или написать сообщение с просьбой внести платеж. Если срок увеличивается, итог может быть печальным. Какие бывают результаты неуплаты:

- начисление пени (вы теряете деньги еще и на ней);

- взыскание имущества (движимого и недвижимого);

- «невыездной» статус (вы не сможете поехать за границу);

- удержание половины зарплаты в счет долга (если работаете официально).

В любом из случаев вас ожидает еще один «бонус» – испорченная кредитная история. В итоге в будущем вам могут отказать в кредите, так как банк посчитает вас ненадежным физическим лицом.

Другой неприятный момент: финансовые учреждения нередко продают долги злостных неплательщиков коллекторским организациям. В этом случае ждите постоянных звонков на личный и рабочий телефоны, близким и друзьям, красноречивых надписей в подъезде и пр.

Не хотите таких последствий? Получите бесплатную консультацию сотрудников нашей фирмы. Мы выслушаем вас и предложим оптимальный выход.

Закрытие просроченного кредита до суда

Закрыть кредит с просрочками можно и нужно постараться до начала судебного разбирательства. При этом имеется возможность погасить просроченный кредит до суда, когда:

- заемщик может предоставить кредитно-финансовому учреждению доказательства временной или постоянной утраты платежеспособности, впоследствии получив реструктуризацию или предложение о перекредитовании;

- у заемщика есть возможность выплачивать долг частично, либо платежеспособность будет восстановлена в ближайшей перспективе.

В случае, если средств не хватает на исполнение обязательств, а банк отказывается идти навстречу проблемному клиенту, суда не избежать. При этом, если последним будет доказана добросовестность заемщика, банк как минимум потеряет деньги, максимум может остаться ни с чем.

В случае досудебного решения проблемы, после закрытия просроченной задолженности все требования кредитно-финансового учреждения будут аннулированы. В ином случае, когда судебное разбирательство началось, погашение кредита возможно лишь через соответствующие инстанции.

Кредитная задолженность предприятия

Компании, в отличие от частных лиц, не просто могут иметь, а всегда имеют обязательства по кредитам. Задолженность по кредитным платежам на предприятии часто считают одной из составляющих кредиторской задолженности, в балансе она отражается отдельной строкой «кредиты и займы».

Кредитная задолженность юридических лиц также делится на долгосрочную и краткосрочную. Учет ведется по каждому полученному кредиту отдельно. Отличия учета кредитных обязательств по РСБУ и МСФО представлены в таблице.

| Показатель | МСФО | РСБУ |

| Отражение в учете при получении | По фактической стоимости | По справедливой стоимости |

| Что включается в состав расходов | Проценты кредитору, информационные и консультационные услуги, экспертиза договора кредитования | Те же расходы, что в РСБУ + курсовые разницы по кредитам в зарубежной валюте + платежи по финансовой аренде |

| Признание дополнительных расходов | Единовременно, в момент совершение операции, или равномерно в течение всего срока действия кредита | Только равномерно в период всего срока действия договора кредитования |

| Отражение в балансе | В пассиве в разделе долгосрочные или краткосрочные обязательства, в зависимости от срока погашения |

Различные принципы признания задолженности по кредитным платежам приводят к тому, что в балансе по РСБУ и МСФО отражаются разные суммы. Для примера рассмотрим баланс ПАО «ЛСР».

В отчете МСФО все суммы указываются в млн. руб., а в РСБУ в тыс. руб.

В отчетности РСБУ сразу же проводится построчная расшифровка состава кредитной задолженности. По МСФО расшифровка содержится в пояснительной записке к балансу:

Зарубежные компании сдают отчеты только в соответствии с МСФО, но они также отражают данные по кредитам в пассиве баланса. Для примера возьмем отчет Apple.

Та часть кредитной задолженности, которая должна быть оплачена в текущем отчетном периоде, переносится в раздел краткосрочных обязательств.

Анализ кредитной задолженности

Задолженность по кредитным платежам всегда увеличивает финансовую нагрузку на предприятие, т.к. является пассивом, т.е. долгом. И компания должна искать финансы для возврата не только полученных в долг средств, но и процентов за их использование.

С другой стороны, предприятия берут кредиты для развития, расширения бизнеса или приобретения дорогостоящего оборудования, которые являются активом и способны принести компании прибыль в будущем. Поэтому при расчете потребности в заемных средствах следует тщательно анализировать финансовые возможности организации и вероятность погашения.

Чтобы решить, нужен предприятию еще один кредит или нет, следует посчитать коэффициент покрытия процентов (КПП).

КПП = EBIT / % к уплате

Значения для расчета берутся из отчета о финансовых результатах по РСБУ. Чтобы посчитать EBIT (прибыль компании до вычета налогов и процентов к уплате), нужно сложить прибыль до налогообложения и % к уплате.

Для ПАО «ЛСР» КПП=(-35 169-2 969 012)/2 969 012=-1,01.

Коэффициент отражает, во сколько раз прибыль до налогообложения покрывает расходы по уплате процентов. Чем выше полученное значение, тем лучше финансовое положение предприятия. Если коэффициент менее 1,5 – это тревожный сигнал, свидетельствующий о том, что компании сложно исполнять долговые обязательства. Показатель менее 1 – приток денег в компанию недостаточен для обслуживания задолженности по кредитным платежам.

ПАО «ЛСР» за отчетный период по отчету РСБУ сработала в убыток, т.е. компания на данный момент не может погашать кредитную задолженность банку. По данным МСФО у предприятия прибыль, но она меньше процентных расходов, поэтому компания не способна исполнять свои долговые обязательства.

Какие банки дают кредит с открытыми просрочками

Где взять кредит людям с имеющейся задолженностью? Многие финансовые учреждения, желая сохранить имеющихся клиентов, а также привлечь новых, готовы кредитовать заемщиков с плохой кредитной историей либо непогашенной задолженностью и дать им второй шанс. Среди них можно выделить не только небольшие организации, но и достаточно крупные структуры.

Банки, дающие кредит даже при просрочках:

- «Восточный Экспресс»;

- «Банк Москвы (ВТБ)»;

- «Альфа-Банк»;

- «Тач Банк»;

- «Тинькофф».

Банк «Восточный» — получение наличных без отказа

Данная кредитная организация широко известна среди заемщиков своим маленьким процентом отказов, поэтому получить кредит с просроченной задолженностью здесь вполне реально.

Минимальная процентная ставка равна 12%, при этом можно начать оформление заявки, указав только паспортные данные. Сумма, на которую можно рассчитывать, скорее всего не превысит 200 тысяч. Однако если у клиента имеется имущество, которое он готов предоставить в залог – сумма и срок кредитования могут быть пересмотрены в большую сторону.

Потребительский займ или рефинансирование в «ВТБ 24»

Еще одна финансовая структура, готовая оказать клиентам помощь в получении кредита с открытыми просрочками. При этом можно выбрать, будет ли это целевой займ или желание рефинансировать уже имеющийся.

Последний вариант, в свою очередь – наилучшее решение, чтобы устранить последствия предыдущего неудачного кредитования. Так, можно получить от 100 тысяч до 3 миллионов рублей под 12.9% годовых. Категории граждан, относящиеся к государственным служащим, врачам, учителям, а также клиенты зарплатных проектов могут иметь дополнительные преимущества.

Кроме того, есть возможность при необходимости отсрочить внесение очередного платежа, воспользовавшись услугой «Кредитные каникулы».

Объединение всех других кредитов в один в «Альфа-Банке»

Надежная кредитная организация, готовая предоставлять как новые ссуды, так и рефинансировать долги других банков. Достаточно разместить заявку на сайте «Альфа-Банка» и уже через 15 минут получить решение.

Это также одна из тех организаций, которая не навязывает оформление дополнительных услуг своим клиентам и готова выдать кредит без страховки.

Минимальный процент при этом равен 11.99%, а сумма, на которую можно рассчитывать, может варьироваться вплоть до 3 миллионов рублей.

Выгодное предложение от «Touch Bank»

Европейская компания, предоставляющая займы в виде кредитной карты. Ее деятельность осуществляется исключительно через интернет, так что подать заявку на выпуск карты можно непосредственно на сайте организации.

Кредитный лимит может быть разным, вплоть до 1 миллиона рублей, сроком до 5-ти лет. При этом за снятие наличных не взимается дополнительных комиссий, для этого достаточно перевести карту в режим потребительского займа, что весьма удобно. Кроме того, часть денежных средств можно оставить на совершение безналичных покупок.

Есть и другие неоспоримые преимущества оформления карты в этом банке, одно из них – получение кэшбека за покупки, возможность хранить денежные средства в разных валютах, быстрые денежные переводы и прочее.

Гаси кредит картой «Тинькофф» и не плати процентов 4 месяца

Оказать значительную помощь в кредите с просрочками готов также банк «Тинькофф», предоставляя денежные средства под 0% на 120 дней. Данная программа была специально разработана для того, чтобы заемщик мог без проблем выполнить кредитные обязательства, взятые на себя в другом банке, а также иметь отсрочку в несколько месяцев по новым платежам.

Сразу же после оформления карты денежные средства могут быть перечислены в тот банк, где у клиента числится незакрытый кредит, за совершение данной операции дополнительные проценты взиматься не будут.

В дальнейшем после возобновления кредитного лимита картой можно будет пользоваться как обычной кредитной, совершать при помощи нее покупки и получать бонусы от магазинов-партнеров.

Что говорит закон о просроченных долгах? Можно ли избавиться от кредитов законно?

При невозможности досудебного урегулирования ситуации с просроченным долгом, заемщик может расторгнуть договор и списать хотя бы часть задолженности на основании ГК РФ:

- ст. 179 – признание недействительной сделки, которая является кабальной или заключена обманным путем;

- ст. 333 – уменьшение неустойки, размер которой несоизмерим с основной суммой долга;

- ст. 451 – расторжение договора в связи с существенным изменением обстоятельств или изменение его условий.

И самой крайней мерой является банкротство физического лица. Это единственный способ полностью списать долг. Но не нужно забывать, что процедура эта длительная и подразумевает реализацию имущества в счет выплаты долгов банкрота. Та часть кредитных обязательств, которая осталась непогашенной после реализации имущества, и будет списана (подробнее о банкротстве).

С 2016 года появилась информация о новом законе о должниках по кредитам, который в народе получил название кредитной амнистии. Однако слово «амнистия» здесь не совсем уместно, поскольку законопроект подразумевает не полное освобождение заемщиков от кредитных обязательств, а лишь послабление штрафных санкций, которые сможет применить банк. Кроме того, при полной выплате долга данные о просрочках планируется убирать из кредитной истории клиента. Новый механизм планировалось запустить с 1 января 2020 года, однако, до настоящего времени закон еще не принят.

Если просроченной задолженности «исполнилось» 3 года, а банк до сих пор не подал на вас в суд, долги будут списаны в связи с истечением срока исковой давности. Подробнее можно прочитать здесь. Но это совершенно не означает, что нужно прятаться от работников банка на протяжении 3 лет. Ищите выход из ситуации вовремя, не накаляя ситуацию до предела.

Частые причины просрочки по кредиту

Нередки случаи, когда и честный, ответственный плательщик попадает в столь неприятную ситуацию, касающуюся нарушения сроков погашения кредита. Ниже приведен список предполагаемых причин просрочки:

Проведение платежей через почту Росси или через платежный терминал. Даже если вы внесли платеж заблаговременно, в работе почты Росси могут возникнуть неполадки, которые, надо сказать, случаются очень часто. Поэтому платеж может прийти в банк несвоевременно, вследствие чего банк обязательно начислит вам штраф за просроченный платеж.

Вы перевели платеж через почту России заранее и спокойно живете, понимая, что деньги уже дошли до банка. Но тут выясняется, что оператор, принимавший платеж, ошибся в реквизитах или назначении платежа, а вы недостаточно внимательно проверили и пропустили этот недочет. Разбирательства в таких случаях занимают много времени, и платеж уходит в разряд просроченных.

Совершая выплату задолженности по средствам стороннего банка, вы рискуете остаться задолжником перед вашим банком. Обычно сторонние финансовые учреждения берут комиссию за предоставление услуг перевода. Неучтенная сумма комиссии может стать причиной просрочки платежа.

Последний день погашения задолженности выпадает на праздничный или выходной день. В этом случае лучше вносить платеж заблаговременно, иначе рискуете оказаться в списке недобросовестных заемщиков, ведь по правилам банка платеж должен быть осуществлен раньше крайнего срока.

Сумма внесенного платежа на несколько рублей или даже копеек меньше суммы, указанной в договоре. Банки любят точность расчетов, поэтому округление суммы в пользу меньшего без проблем не получится. За недостачу нескольких рублей вы можете поплатиться кругленькой суммой в будущем.

Проанализировав все вышеперечисленное, можно сказать, что в случае появления, казалось бы, несущественной проблемы, с походом в банк медлить не стоит, ведь даже незначительный недочет может обернуться для вас серьезной статьей расходов.

Срок исковой давности по кредитному займу, что это?

Период времени, когда кредитор может защитить собственные интересы, называют сроком исковой давности. Зачастую, это три года, под них попадает и просроченная задолженность по кредитному договору.

Будьте внимательны! Подписывая кредитный договор, обращайте свой взор на указанный срок исковой давности, банк может установить его продолжительнее, чем 3 года.

Пытаясь взыскать задолженность, юристы и коллекторы могут запросто апеллировать к этому моменту уже после трех лет. Советуем оспаривать этот пункт в суде, руководствуясь тем, что сроки установлены и регулируются законодательством, а это изменению не подлежит по статье 198 ГК РФ

Этот момент имеет большое значение, потому как в суде не будут брать во внимание окончание срока давности, если не будет письменного заявления от ответчика или истца

Период давности не регулируется тем фактом, кто есть заемщик, а кто кредитор. Даже если заемщик преждевременно скончался, а свой долг передал по наследству, то срок исковой давности будет продолжаться.

Если банковская организация передала или продала просроченную задолженность — срок, когда возможно взыскание никак не изменится.

Исковая давность в кредитовании может быть прервана в некоторых случаях:

- Если стороны приняли решение урегулировать конфликт с помощью медиации. В таком случае привлекают посредника, и на период взаимодействия с ним срок исковой давности прерывают.

- В тех случаях, если ответчик военный, и его подразделение находится на сборах, учениях или же боевых дежурствах.

- Если утверждено военное положение.

- Если нагрянули бедствия нанесенные стихией.

Через какое время аннулируется долг по кредиту, рассмотрим ниже.

Ответственность за просроченные платежи

Выше были представлены виды просрочек по денежному займу. Рассмотрим, какая ответственность может лечь на плечи неплательщика в рамках закона.

Финансовая ответственность

Данный вид прописан в договоре, который заключается с банком. Это всевозможные штрафы, пени, санкции и др. Нужно тщательно изучать этот документ и иметь представление о том, что, от вас могут потребовать в случае неуплаты.

Финансовая ответственность делится на два типа:

- начисление штрафов;

- досрочное погашение займа (банк может потребовать немедленного погашения кредита, сроки погашения назначаются банком, либо изначально прописаны в договоре).

Гражданско-правовая ответственность

Эта ответственность наступает после вынесения приговора суда. Если после судебного решения плательщик так же уклоняется от оплаты долга, наступает следующий вид ответственности.

Уголовная

Данный вид ответственности наступает в двух случаях:

- злостная неуплата по судебному решению (как говорилось выше);

- если кредит был оформлен в результате мошеннических действий (предъявление недействительных документов, злоупотребление доверием).

В случае соблюдения этих двух условия неплательщику может грозить:

- штраф (в размере заработной платы до 18 месяцев, либо фиксированной суммы, установленной судом);

- обязательные или принудительные работы;

- арест;

- лишение свободы до двух лет.

Для привлечения к уголовной ответственности должен быть доказан факт наличия мошенничества.

Во сколько обходится просроченная задолженность

По логике банков, за каждый день просрочки платежа заёмщик обязан заплатить дополнительно. Разные банки устанавливают разные штрафные санкции, которые зачастую ограничены только их фантазией. Как правило штраф за несвоевременное погашение платежа составляет от 0,5 до 1% в день от суммы невыполненных обязательств. Но, у некоторых банков штрафы гораздо серьёзнее.

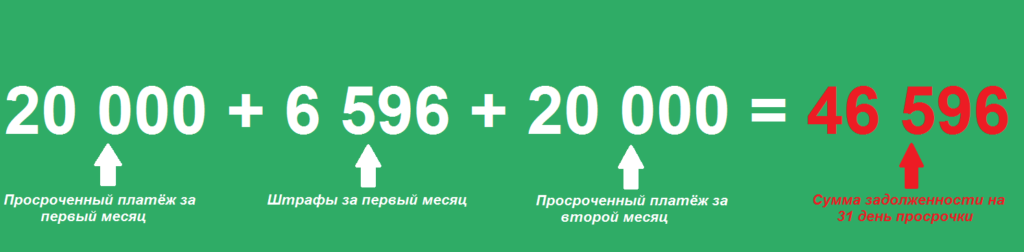

Например, если Ваш ежемесячный платёж составляет 20 000 руб, а штрафные санкции – 1 % в день, то за день просрочки Вы заплатите 200 руб, за 2 дня — 402, за неделю — 1442 руб. Месяц просрочки обойдётся дополнительно в 6956 руб.

А через месяц, после того, как наступит дата следующего платежа, проценты будут начисляться уже на 46 956 руб. (20 000 платёж за первый мес + 6 596 ру штрафы за первый мес + 20 000 платёж за второй мес) .

И эта сумма так и будет нарастать как снежный ком. Теперь представьте, если у Вас несколько таких кредитов и просрочка составляет полгода.

В нашей практике мы постоянно сталкиваемся с ситуацией, когда сумма разного рода штрафных санкций превышает основной долг по кредиту.

Просроченная задолженность по кредитам физических лиц: чего делать не стоит

- Игнорировать сотрудников банка, не отвечать на телефонные звонки. Связаться с должником представители финансовых организаций пытаются уже с первого месяца просрочки. Если пообщаться с ними и рассказать о причинах задержки, можно подыскать устраивающий обе стороны выход. В противном случае долг будет расти, а вариантов решения проблемы станет все меньше.

- Набирать займы в микрофинансовых организациях. Их «фишка» – слишком большой годовой процент. В итоге вы не только не рассчитаетесь с существующими долгами, но и обрастете новыми.

- Регулярно брать в долг у друзей, коллег, не имея возможности отдавать. В противном случае вы рискуете поссориться с окружением, а задолженность от этого меньше не станет.

Не хотите сталкиваться с подобными неприятностями? Понимаете, что можете просрочить платеж (или уже это сделали)? Не прячьтесь от проблем, обратитесь к нам – будем решать их вместе!

Как узнать о таком долге

Получить информацию по просроченной задолженности по кредиту можно одним из следующих способов:

Получить информацию по просроченной задолженности по кредиту можно одним из следующих способов:

- лично с паспортом и кредитным договором посетить отделение банка;

- связаться с кредитным специалистом банка по телефону;

- зайти в свой личный кабинет на официальном сайте банка;

- проверить информацию на сайте НБКИ (национальное бюро кредитных историй).

Самым надёжным способом из всех предложенных является личное посещение офиса кредитного учреждения. Менеджеры банка смогут предоставить всю необходимую информацию, предложить пути решения возникшей проблемы, принять заявление на реструктуризацию долга, учесть смягчающие обстоятельства. В любом случае, скрываться и не идти на контакт со своим заимодателем, это не самое лучшее решение, чтобы потом не пришлось иметь дело с коллекторами.

3 проверенных способа закрыть кредиты показаны в этом видео:

Что нельзя делать при просрочке кредита

Если кредит просрочен, ни в коем случае не стоит:

1. Скрываться от банка.

Если сотрудники кредитно-финансового учреждения сами идут на контакт и, возможно, пытаются вежливо выяснить, в чем причина просрочки, стоит проявить взаимность.

2. Полностью отказываться от обязательств.

Мысль о том, что вы ничего и никому не должны, а ответственность минует стороной – ошибочная. Прекращать вносить хоть какие-либо платежи – большая ошибка.

3. Надеяться на прощение или списание долга.

Если не банк, то коллекторские агентства или суды рано или поздно доберутся до неплательщика. Последствия в таком случае будут намного хуже.

Что делать физическим лицам с просроченной задолженностью по кредиту

Самое первое, о чем нужно помнить – максимально возможное сокращение срока, в течение которого кредит числится просроченным. Ведь если просрочка составляет всего 2 дня, информация о ней может вообще не появиться в кредитной истории. В то же время при неуплате долга на протяжении 3 месяцев и более вы однозначно испортите свою историю и обзаведетесь внушительной суммой штрафов.

Для уменьшения размера начисленных штрафов и пеней, а также частичного погашения обязательств можно воспользоваться:

- Рефинансированием. Найдите банк с самыми лояльными условиями и перекредитуйтесь по более выгодным параметрам.

- Снижением процентов в судебном порядке. Если неуплата задолженности в срок связана с тяжелыми жизненными обстоятельствами, возникновение которых вы можете доказать в суде, смело подавайте иск. В судебном порядке можно значительно снизить размер штрафных санкций, начисленных банком. Практика показывает, что судьи определяют размер комиссии за просрочку на уровне ставки рефинансирования, что неоспоримо ниже, взыскиваемых банками, процентов. Например, Сбербанк возьмет 20% годовых от суммы просроченного долга, «Хоум кредит» — 1% в день, а «Альфа-Банк» — 0,1% в день.

- Выкупом долга. Не секрет, что банки продают безнадежные ко взысканию долги дешевле. Некоторые граждане пользуются этим и выкупают свой же долг у банка через третьих лиц.

- Погашением долга за счет активов. В данном случае можно использовать любые активы, будь то имущество в залоге (исключительно по согласованию с банком), средства на банковских счетах или дебиторская задолженность, по которой вы можете переуступить право требования.

Все перечисленные способы направлены лишь на снижение размера причитающихся к уплате штрафов. Не отдавать кредит вовсе – не получится.