Когда кредитный договор вступает в силу

Вам не придется расторгать кредитный договор, пока он не заключен и не вступил в силу. По этой причине можно в любой момент отказаться от кредитования, пока банк не рассмотрел заявку и не принял положительное решение по ней.

Какое-либо заявление в этом случае подавать не обязательно. Вы просто откажетесь подписывать договор, после чего банк аннулирует заявку. В данном случае никаких санкций и последствий за отказ не наступает. В кредитную историю этот факт тоже не попадет, так как кредитные обязательства еще не возникли.

Можно ли отказаться от кредита до получения денег

Пока банк не передал вам деньги по кредиту, либо не перечислил их согласно условиям договора, можно отказаться от кредитных обязательств. Формально в этот момент договор считается еще не вступившим в силу. Но так как ваша подпись уже поставлена на документе, то нужно обратиться в банк, заявить об отказе от кредита и расторжении договора.

Лучше сделать это письменно, оформив заявление. Если сотрудники банка отказываются принимать заявление, направьте его по почте, сохраните у себя квитанцию об отправке.

Отказ от кредита до получения денег тоже не влечет никаких последствий. Вам не придется платить проценты, так как они начисляются с первого дня передачи денежных средств. В кредитной истории данные об отказе от кредита также не появятся, поскольку взаимные обязательства у сторон не возникли.

Основания для расторжения кредитного договора

Специальных оснований нет. Заемщики могут использовать те, что применимы к любым договорам:

- Соглашение сторон (банка и заемщика).

- По решению суда, если:

- банк существенно нарушил условия договора, и такое нарушение повлекло для заемщика ущерб, лишающий его в значительной степени того, на что он рассчитывал, заключая договор;

- заемщик ссылается на основание, прямо предусмотренное в кредитном договоре для его расторжения.

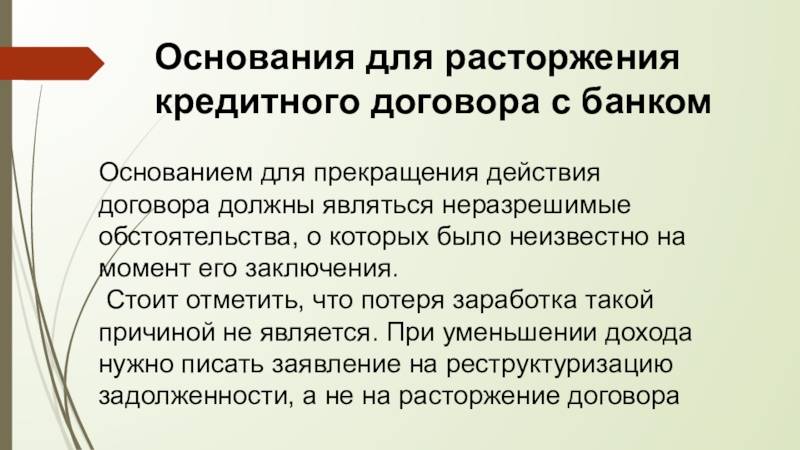

- Существенное изменение обстоятельств, из которых банк и заемщик исходили при оформлении кредита, – такое, которое бы при его предвидении заставило бы заемщика отказаться от кредита или заключить договор на совершенно иных условиях. Обязательным условием применения этого основания является совокупность следующих факторов:

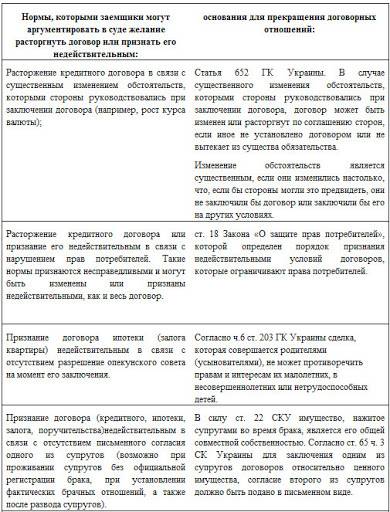

- при оформлении кредита стороны исходили, что изменений, на которые ссылается заемщик, не произойдёт;

- причины изменений не могли быть преодолены заемщиком после их возникновения при должной степени осмотрительности и заботливого отношения к исполнению условий кредита;

- исполнение договора нарушило бы соотношение вытекающих из него интересов банка и заемщика и повлекло бы причинение заемщику ущерба со значительным лишением того, на что он рассчитывал по договору;

- условиями кредита не предусмотрено, что риск изменения обстоятельств лежит на заемщике.

Из всех указанных выше оснований более-менее применимым можно назвать только одно – существенное изменение обстоятельств. Оно, как правило, и используется при обращении заемщиков в суд. Среди причин изменения обстоятельства чаще всего фигурируют заболевания, потеря работы, серьезное сокращение доходов и т.п. Реже заемщики ссылаются на разного рода стихийные бедствия, чрезвычайные происшествия и все прочее, что обычно относится к форс-мажору

Вместе с тем, все эти причины и основания судами не принимаются во внимание из-за весомой позиции банка – их мог предвидеть заемщик на момент заключения кредитного договора. Более того, парировать такие доводы банка практически нечем:

- при ссылке на увольнение, болезнь, снижение уровня доходов и прочие обстоятельства серьезного ухудшения финансового и материального положения ответ у банка один – эти обстоятельства преодолимы (можно найти новую работу, открыть бизнес, вылечиться и т.п.);

- при ссылке на форс-мажорные обстоятельства, банки аргументируют свое несогласие с расторжением кредитного договора очень простым доводом – заемщику было предложено страхование, а он отказался, или сам заемщик не принял меры к оформлению страховки, то есть мог предвидеть разные форс-мажоры и мог, более того, застраховать себя от их последствий.

Более весомой выглядит позиция заемщика, который заболел неизлечимо. Можно также попытаться подготовить доказательственную базу, обосновав тот факт, что форс-мажорные обстоятельства заемщик предвидеть не мог и не мог от них застраховаться. Но это крайне сложно сделать даже с привлечением хорошего юриста. Доводы должны быть по возможности бесспорными.

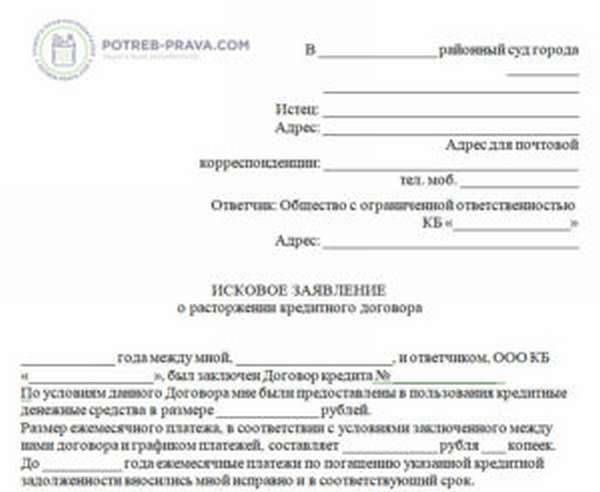

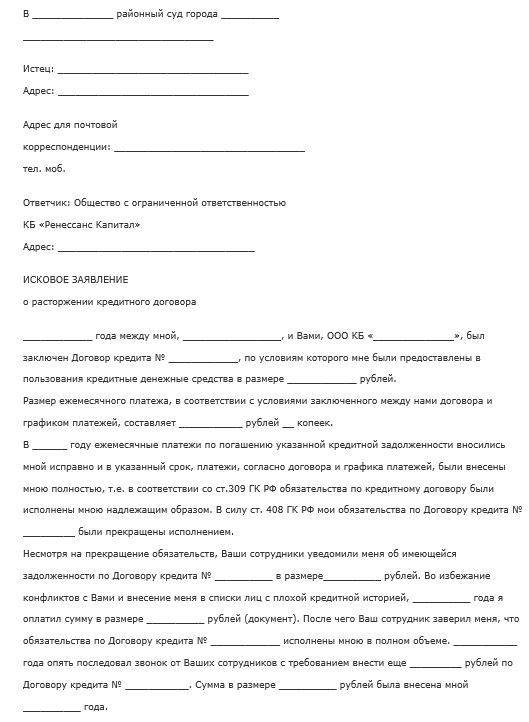

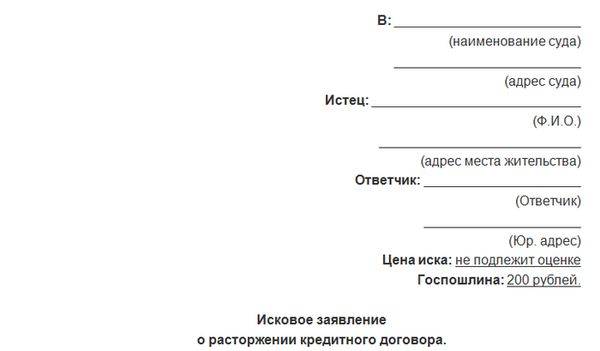

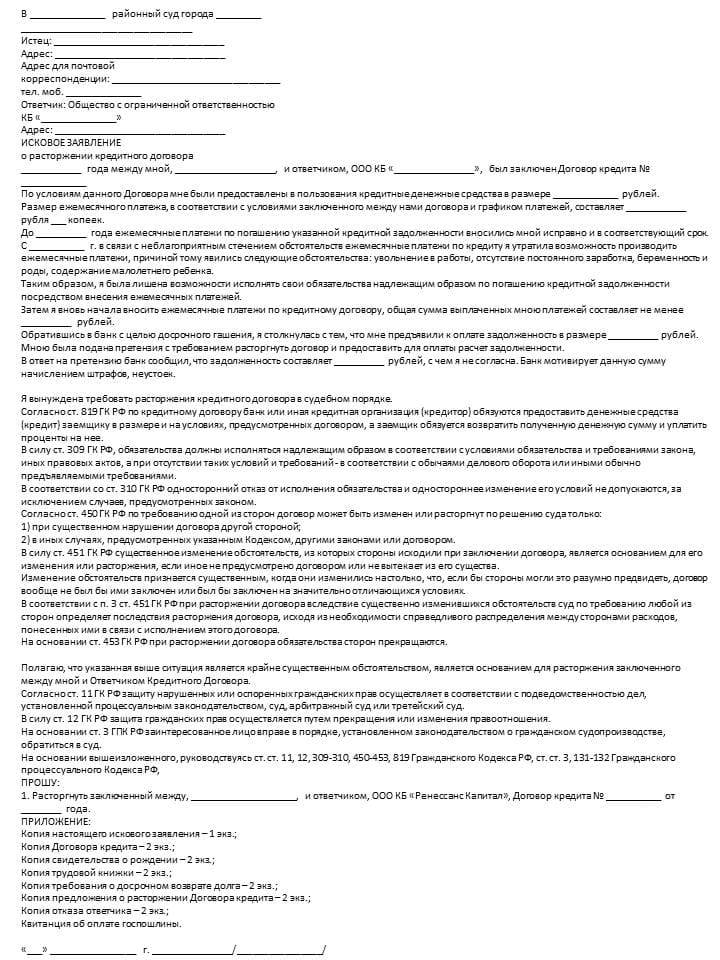

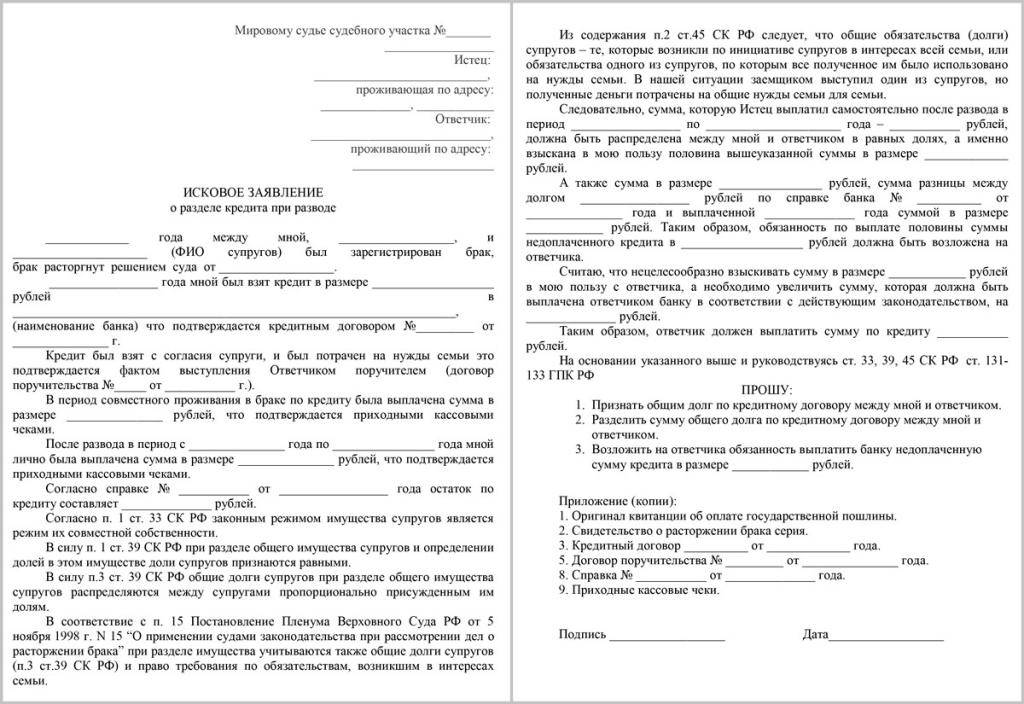

Исковое заявление о расторжении кредитного договора: образец и структура

Исковое заявление в суд составляется в соответствии с общими требованиями к данному документу:

- содержит наименование суда, истца, ответчика и всех заинтересованных лиц;

- требования истца и законные основания для их выдвижения;

- причины подачи иска и обстоятельства невозможности выполнения кредитных обязательств, подкрепленные документально;

- перечень приложений к иску, включая подтверждение уплаты госпошлины.

Положительное решение гарантировано, если в качестве причины указывается ужесточение договорных условий со стороны банка, например, изменение процентной ставки, суммы штрафов и так далее.

Ухудшение материального положения заемщика для банка становится уважительной причиной, если истец докажет, что в ближайшее время его ситуация не улучшится, например, он в течение нескольких месяцев не может найти работу или у него изменилось состояние здоровья.

Расторжение, когда кредит не погашен

Если заемщик оказывается в ситуации, когда не может погашать кредит, он может расторгнуть договор с банком и передать кредитору полномочия по самостоятельному взысканию задолженности. К сожалению, банки относятся к этому неодобрительно и редко соглашаются на расторжение по инициативе одной стороны.

В этом случае, документ расторгается на основании решения суда. Но прежде чем переходить к судебному способу решения, заемщику необходимо написать заявление о расторжении кредитного договора. Если в течение месяца не будет получено ответа или придет отказ в расторжении, то можно подавать исковое заявление.

Этот способ только кажется более простым. Служащие банка не торопятся заниматься этой работой, и в течение длительного времени (от полугода до трех лет) заемщику начисляются штрафные санкции и пени, которые с него в дальнейшем будут взысканы.

Как расторгнуть кредитный договор после погашения

Не всегда погашение суммы кредитной задолженности ведет к автоматическому расторжению договорных обязательств. В некоторых обстоятельствах для этого потребуется оформить заявление и предоставить его в банк.

Такая ситуация возникает при досрочном погашении кредита, если банк по условиям договора продолжает начислять проценты и штрафные санкции.

При личном вручении документа необходимо получить отметку должностного лица на его копии.

Если речь идет о рефинансировании кредита или нескольких кредитов, то процедура такая же, как при погашении оплаченной задолженности.

Случаи расторжения без заявления

Автоматическое расторжение документа производится только в тех случаях, когда обе стороны полностью выполнили свои обязательства, т. е. кредитор предоставил средства, а заемщик в полной мере и своевременно их погасил.

В этом случае никаких заявлений не потребуется, но заемщику настоятельно рекомендуется получить в банке справку об отсутствии задолженности и убедиться, что все договоры прекращены.

Если заемщик решил отказаться от кредитования до получения денежных средств, ему достаточно уведомить банк о своем решении. В данных обстоятельствах (до перечисления сумм на счет) договор считается не вступившим в силу, и для его расторжения достаточно одностороннего уведомления.

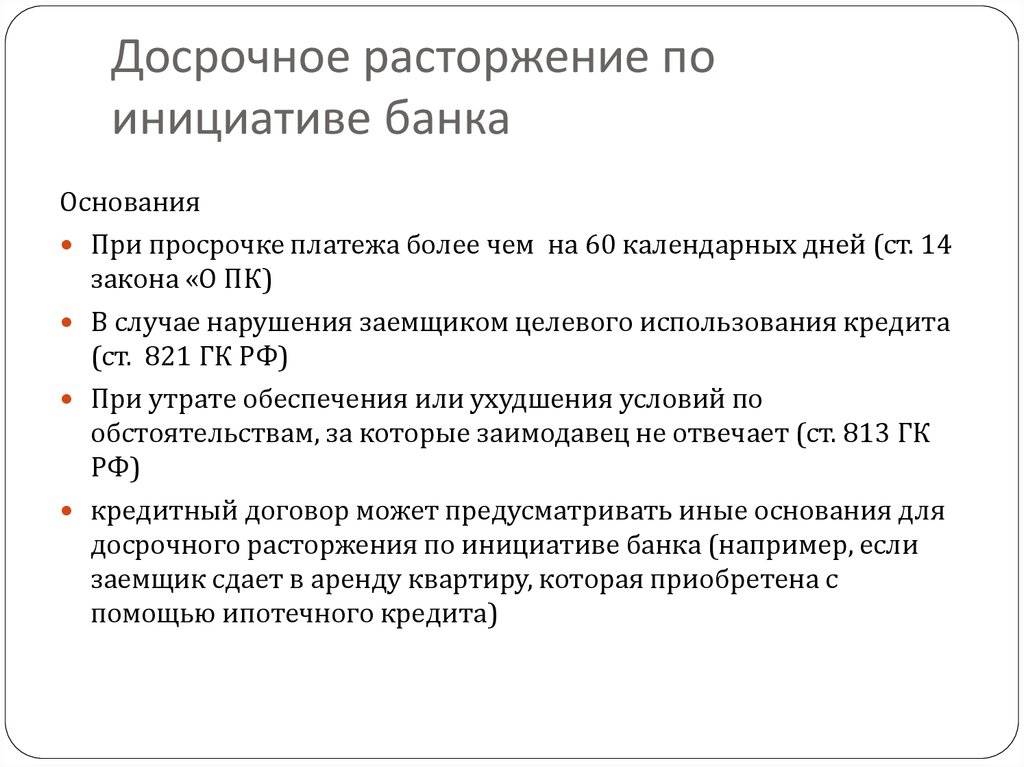

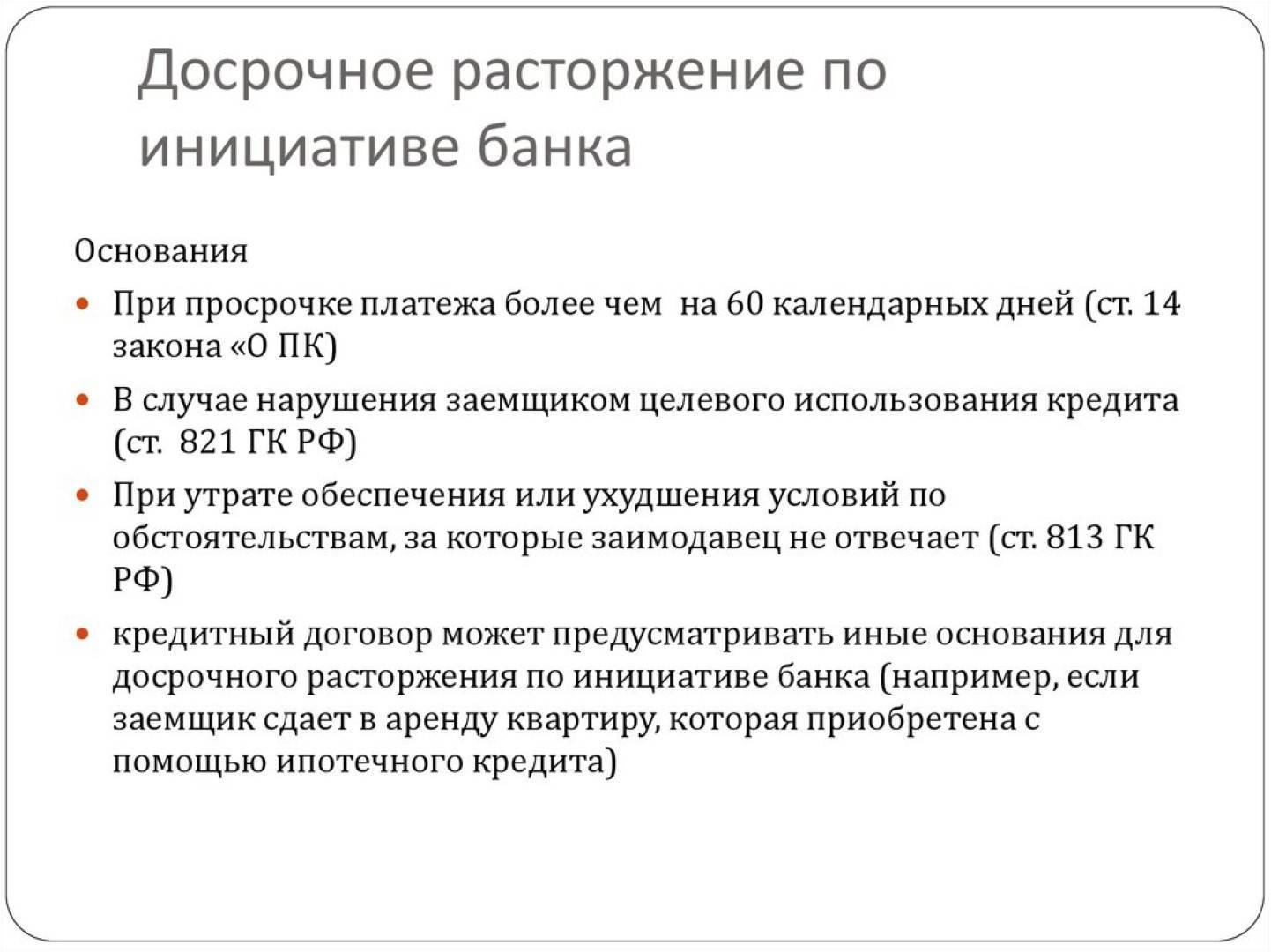

Расторжение по инициативе банка

Если заёмщик нарушает пункты договора и не исполняется свою часть обязательств, то банк вправе востребовать задолженность в полном объёме до времени, оговоренного в документе.

Причины, по которым договор может быть расторгнут банком по своей инициативе на основании закона о правах потребителя:

- задолженность по оплате потребительского кредита в течение месяца (для ипотечного справедлив срок три месяца);

- просрочка платежа, превышающего 5% от остаточной суммы займа;

- нарушение любых существенных для банка условий кредитного договора.

На основании закона о залоге:

- передача залогового имущества третьему лицу без разрешения банка;

- потеря или уничтожение предмета залога по причине, независящей от финансовой организации.

По закону об ипотечном кредите:

нарушение каких-либо обязательств, прописанных в ипотечном контракте, например, пункта о страховании ипотечного имущества.

Прежде чем требовать расторжения кредитного контракта, финансовая организация обязана попросить вас исполнить свои текущие и просроченные обязательства в оговоренный законом срок (для потребительского кредита составляет 30 дней, а для ипотеки – 60 дней). Если вы исполните эти условия, то расторжение аннулируется.

Основания для одностороннего расторжения кредитного договора банком

В тексте договора обязательно есть указание на то, что банк имеет право в одностороннем порядке его расторгнуть. Ст. 450 ГК РФ позволяет делать это через суд по инициативе одной из сторон, если другая сторона существенно нарушает условия. Список существенных с точки зрения финансового учреждения нарушений вносится в текст договора.

Образование кредитной задолженности, то есть несвоевременное внесение денег или прекращение платежей, в этом списке есть всегда. Основанием также может являться ситуация, когда заемщик отказывается продлевать договор страхования в отношении объекта залога. Если он не застрахован на момент оформления займа, кредит вам просто не дадут. Часто банки требуют также страховать жизнь гражданина и немедленно сообщать об изменении его паспортных данных, места проживания, о существенном изменении его доходов (речь идет об их уменьшении), а также об образовании кредитной задолженности перед другими учреждениями.

Одновременно с этим требование банк имеет право потребовать расторжения договора, но этим правом обычно предпочитают не пользоваться.

В исковое заявление включается требование возврата не только всей занятой суммы, но и процентов, штрафов и пени по ней. Если требование о прекращении обязательств не выдвигается, по договору продолжается начисление процентов, увеличивающих сумму долга. Если клиент сам не примет меры по расторжению договора, то, выплатив все по решению суда, он остается должен банку, и, возможно, его ожидают новые разбирательства.

Обычно кредитные учреждения сначала вступают в переговоры с клиентом. Целью их является выяснение причин нарушения договорных условий и возможность их выполнения в дальнейшем. Если специалисты придут к выводу, что выполнение условий договора заемщиком невозможно, или посчитают, что он намеренно уклоняется от их исполнения, надеясь скрыться или иным образом не вернуть кредит, будет выдвинуто требование о досрочном погашении обязательств. Обычно на это дается 15 дней.

Большинство таких заемщиков не могут выполнять свои обязательства, не говоря уже о полном погашении взятой в долг суммы. Поэтому это требование обычно не выполняется. После этого, как правило, банки обращаются в суд.

Кредитные организации являются достаточно крупными структурами с массой текущих задач. Поэтому судебные разбирательства они начинают не сразу, иногда на это уходит до двух месяцев. Все это время долг заемщика растет – все начисления производятся в полном объеме. Именно конечная сумма со всеми дополнительными начислениями и будет заявлена в качестве требования к заемщику.

Если гражданин видит, что дальнейшие нормальные отношения с кредитором невозможны, он заинтересован в том, чтобы расторгнуть договор в кратчайшие сроки. Для этого следует самому обратиться в суд.

Клиент не имеет права требовать расторжения договорных обязательств в одностороннем порядке, поэтому приходится идти на хитрость. В кредитном договоре находят пункты, которые ограничивают права заемщика по сравнению с законодательством. В суд обращаются с требованием об отмене этих положений. В процессе слушания дела банк обязательно заявит встречное требование – погасить кредит досрочно. В этот момент следует обязательно выяснить, требует ли банк расторжения договора. Если такого требования кредитная организация не выдвигает, заемщик должен заявить его в ходе заседания от своего имени

Важно, чтобы оно прозвучало в ходе слушаний и попало в решение суда

Кто выступает инициатором

Субъектами договора займа выступают физические или юридические лица (коммерческие или некоммерческие компании). В особых случаях одной из сторон соглашения может выступать государственная структура.

Как правило, инициатором расторжения выступает кредитор, поскольку основные проблемы связаны с ненадлежащим выполнением должника условий договора.

Другой вариант досрочного расторжения договора – это найти в самом соглашении ошибки или доказать осуществление кредитором неправомерных действий.

Поводов для досрочного прерывания соглашения у кредитора намного больше, чем у заемщика.

Как показывает практика, основные причины такого расторжения – это несвоевременный возврат долга, игнорирование штрафов, предоставление ложной информации должником на этапе заключения сделки.

Также происходит расторжение договора займа в связи с отказом в выплате процентов заемщиком. Если предметом соглашения выступает какое-либо имущество, то причиной может выступать ненадлежащее пользование полученными ценностями.

В любой из описанных ситуаций кредитор будет прав и ему не будет отказано в завершении данной сделки.

Досрочное расторжение соглашения не предполагает снятие всех обязательств с заемщика. Расторжение договора займа без оплаты существующего долга не возможен.

Должник обязан вернуть всю сумму, которую взял у займодавца. При этом следует отдать и причитающиеся кредитору проценты.

Заемщик имеет право выступить инициатором в прекращении договорных отношений с кредитором.

К наиболее распространенным причинам расторжения сделки относят:

- незаконное взимание с должника штрафных санкций или комиссий;

- изменение первичных условий, которые были указаны в договоре, без уведомления заемщика.

К таким комиссиям относят – оплата услуг МФО или банку по ведению счета, за выдачу займа или за преждевременный возврат долга. Все эти причины являются серьезным основанием для разрыва соглашения.

Для этого изначально следует подать претензию, а в случае отказа кредитора признавать неправомерные действия, обращаться в суд.

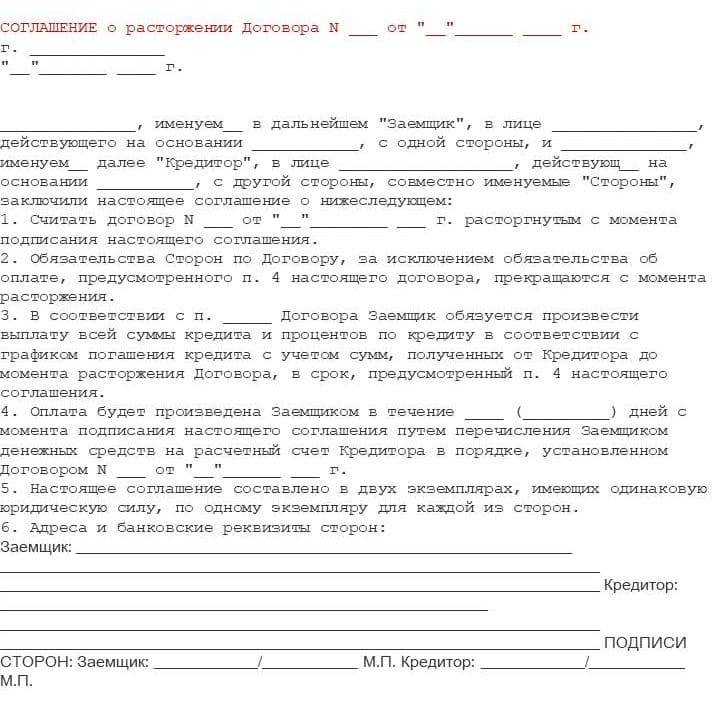

Для юридического оформления расторжения можно заполнить стандартную форму соглашения.

Как правило, порядок заключения следующий:

- Инициатор доносит до второй стороны предложение о досрочном расторжении соглашения.

- Если в течение 30 дней лицо не получило ответ от контрагента, то он вправе озвучить свои требования в зале суда.

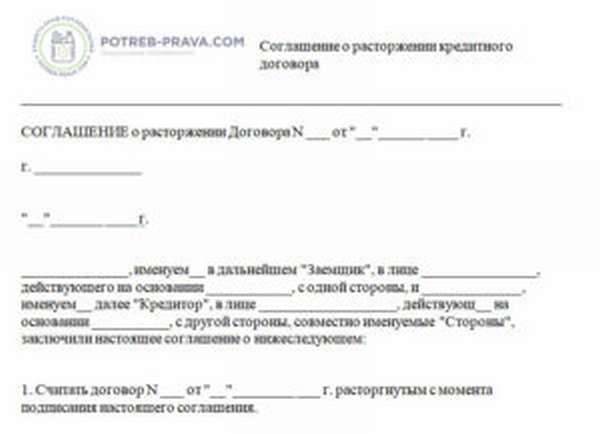

Также договор может быть завершен по причине обоюдного решения. В момент принятия такого решения можно составлять соответствующее соглашение. При этом следует знать, что оформляется оно по такому же принципу, что и основной договор займа.

Порядок расторжения кредитного договора

Чтобы правильно расторгнуть договор кредитования, необходимо последовательно пройти несколько этапов.

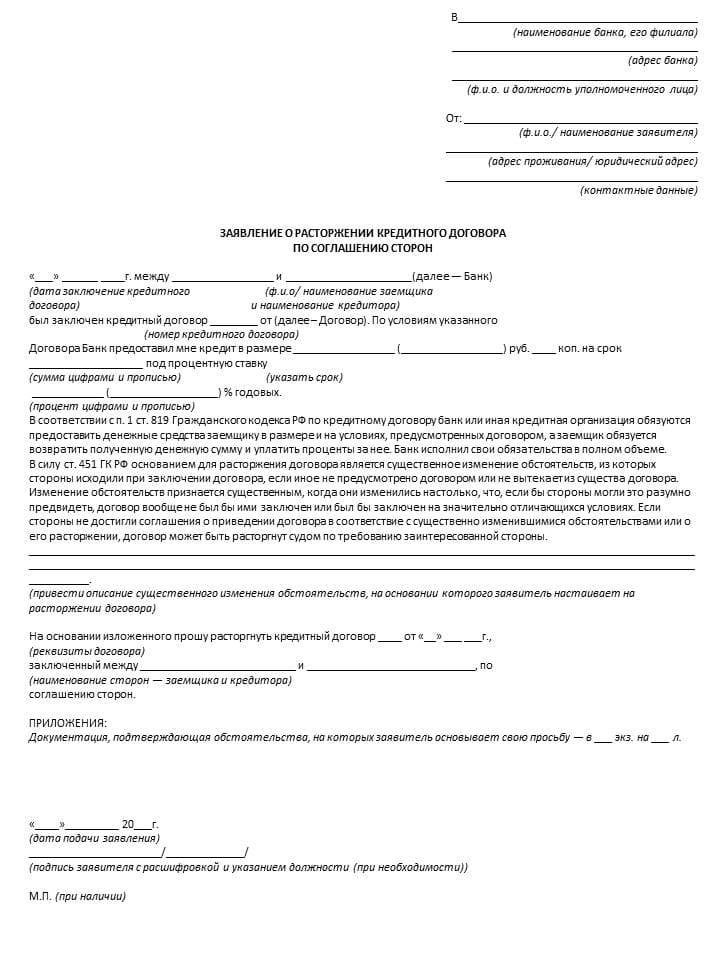

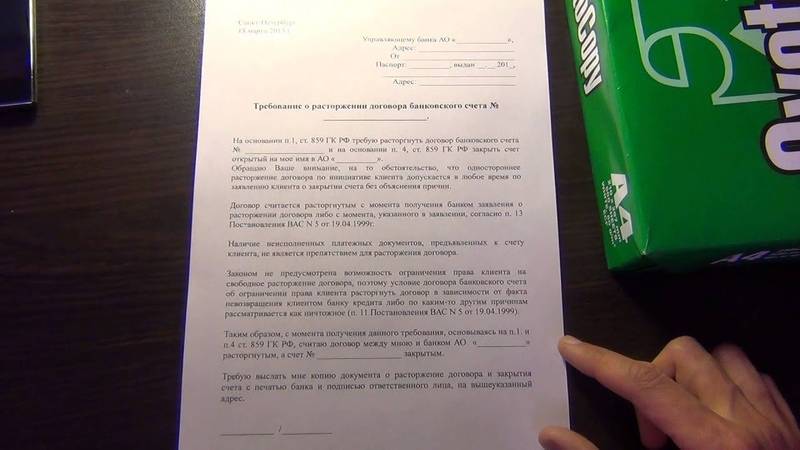

Заявление о расторжении

Первое действие, которое следует предпринять – написать заявление. В кредитных организациях есть специальные бланки, но нередко сотрудники тянут время с решением данного вопроса, а иногда и просто отказываются выдавать образец. Поэтому составить обращение можно в произвольной форме, указав причины, которые повлияли на желание аннулировать соглашение по кредиту.

Уведомление банка

Обратите внимание!

Возврат уведомления свидетельствует, что кредитор ознакомлен с вашим предложением о прекращении сотрудничества. Вероятнее всего, финансовое учреждение не ответит на него или ответит отказом.

Досудебный порядок

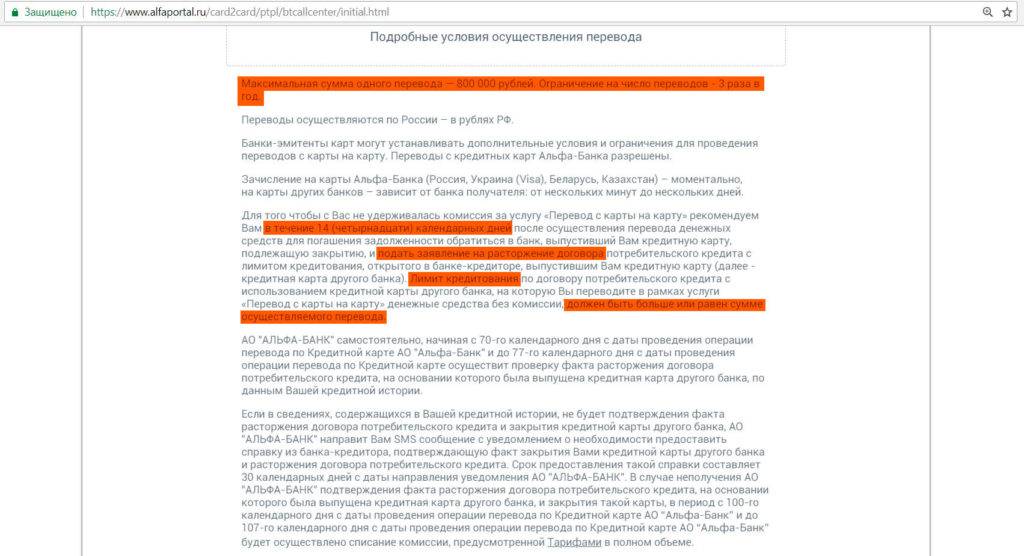

Самый безболезненный и верный процесс аннулирования договора по кредиту – его досрочное погашение. Относительно недавно многие финансовые организации накладывали комиссии и штрафы за преждевременные выплаты. Сейчас ситуация изменилась.

Если должник хочет досрочно исполнить свои обязательства, то должен уведомить банк о своем решении в течение 30 дней до дня полной выплаты по займу. Любые штрафные санкции от кредитора будут безосновательны и противоправны.

В случае рефинансирования сторонний банк погасит задолженность, а вы будете выплачивать долг уже ему. Этот способ хорош, если ставки по новому кредиту существенно ниже.

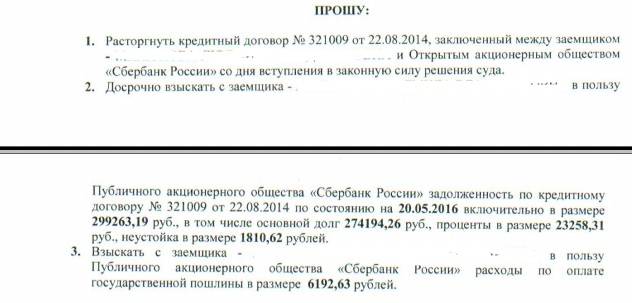

Через суд

Если банк отказал вам в расторжении договора, то вопрос можно решить через суд. В первую очередь, необходимо направить иск в суд первой инстанции (районный).

Предварительно следует обратиться за консультацией к юристу по кредитам, поскольку составление заявлений такого характера должно учитывать множество нюансов. Специалист подготовит иск с учетом особенностей дела и законодательной базы, грамотно аргументирует ваши требования.

Далее следует подготовить пакет документов и направить их вместе с заявлением в суд (ст. 132 ГПК РФ):

- копия иска на каждого участника процесса;

- квитанция об уплате государственной пошлины (300 руб.);

- доверенность на представителя (при его наличии);

- пакет документов, включающий кредитный договор, обращение в финансовую организацию по факту аннулирования договора, отчеты о трафике денежных средств на счету, иные доказательства.

Обратите внимание!

Государственная пошлина за подачу искового заявления в суд на 2017-2018 года составляет 300 руб.

Третий шаг – доказать и отстоять свои убеждения в судебном разбирательстве. В этом деле не будет лишней помощь квалифицированного юриста.

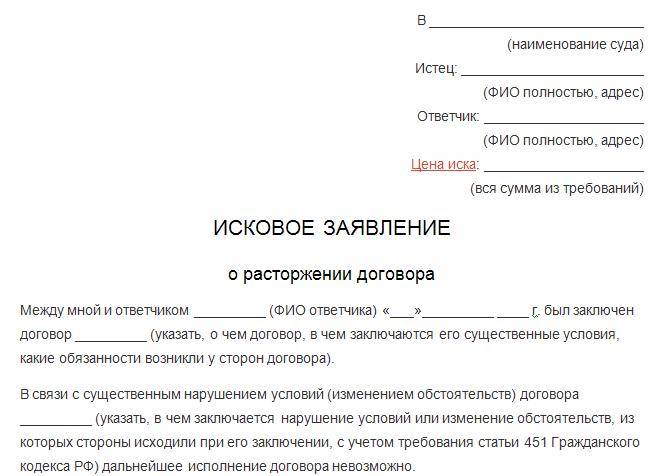

Как составить исковое заявление о расторжении кредитного договора?

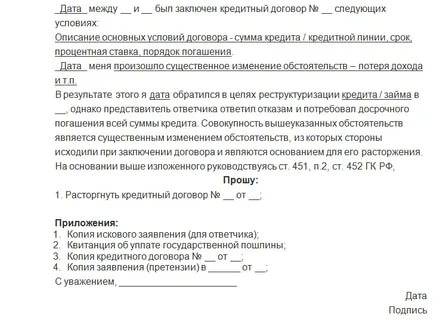

В соответствии с положениями Гражданского процессуального кодекса любое исковое заявление, в том числе о расторжении кредитного договора, должно содержать:

- сведения о суде, куда оно направляется;

- имя или название истца и его адрес;

- данные ответчика (имя или название и адрес);

- описание предмета иска (в данном случае – спора о расторжении сделки);

- доказательства, на которых основаны требования истца (например, документы о материальном положении заемщика);

- цена иска (в этой ситуации – сумма кредита);

- сведения о том, пытался ли истец урегулировать спор вне суда;

- перечень документов, приложенных к заявлению.

Направлять иск, не обратившись сперва в банк, не стоит. Его могут просто не удовлетворить. Сначала нужно попробовать обсудить возможность расторжения сделки с кредитором. Если согласия не достигнуто, можно смело отправляться в суд.

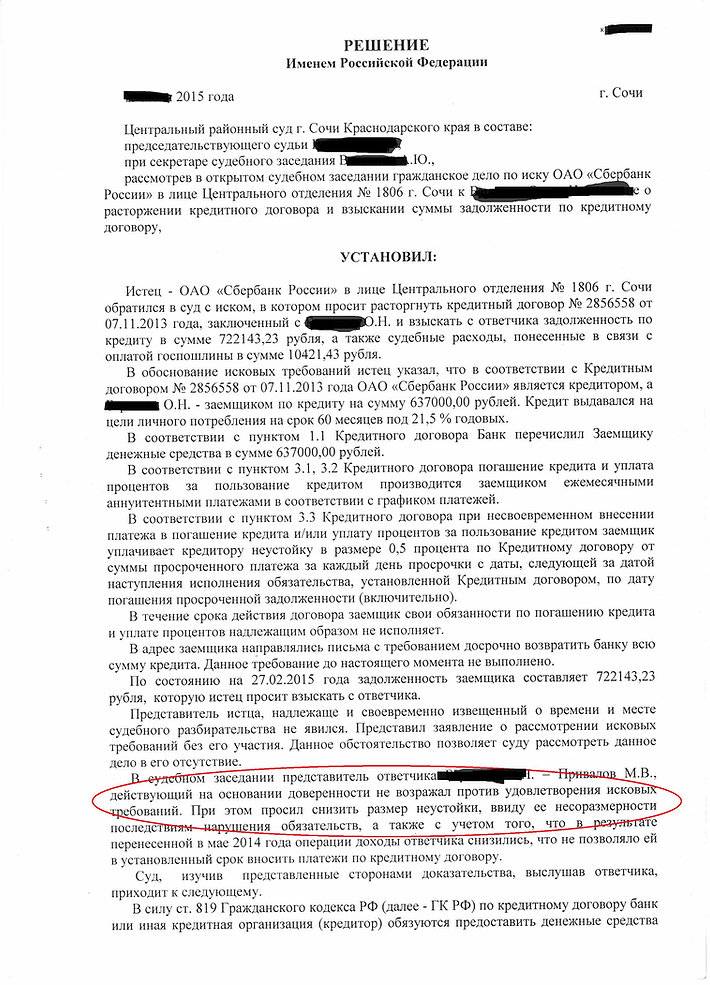

Причина для расторжения договора должна быть достаточно весомой. К таким причинам, например, можно отнести неспособность заемщика выплачивать проценты по кредиту из-за болезни, которая привела к длительной нетрудоспособности. Факты, изложенные в заявлении, придется подтвердить документально. Если они будут недостаточно убедительны и банк будет возражать против аннулирования сделки, суд может отказать в удовлетворении иска.

Следует помнить, что если суд удовлетворит требования заемщика, кредитор может направить встречное заявление о взыскании с него долга и процентов. Судебная практика показывает, что в подавляющем большинстве случаев по нему принимают положительное решение.

Особенности расторжения контракта в разных ситуациях

Расторжением может заниматься как кредитор, так и заемщик. Каждый вариант имеет свои особенности.

Инициатор – кредитор

Данный вариант, при котором прекращается действие контракта, считается наиболее популярным. Обычно банк в этом случае требует от другой стороны нескольких действий:

- полная выплата кредита;

- если нарушаются условия соглашения, то дополнительно требуется возмещение ущерба;

- соблюдение сроков, в течение которых должны вноситься средства заемщиком, который обычно уже к этому моменту является должником, так как у него появляются просрочки.

Все вышеуказанные требования являются правомерными. Так как предметом такого соглашения выступают именно деньги, то они должны возвращаться с начисленными процентами при его расторжении.

В большинстве случаев банкам невыгодно расторгать контракт, так как они теряют некоторую часть процентов, но они вынуждены начинать эту процедуру в отношении заемщиков, которые не могут или не желают вносить средства по графику платежей, поэтому у них постоянно появляются просрочки.

Для расторжения соглашения со стороны банка требуются действительно веские основания для этого. Они должны подтверждать, что должник является полностью неплатежеспособным. Также нередко начинается процесс по причине утраты или порчи имущества, переданного при оформлении кредита под залог банку.

Инициатор – заемщик

Такая ситуация считается достаточно проблематичной, так как у заемщика независимо от его финансового состояния имеется обязанность уплачивать средства по договору. Даже если по каким-либо причинам удается гражданину расторгнуть соглашение, у него по-прежнему остается необходимость уплатить банку весь долг и проценты по договору.

Чем может грозить расторжение кредитного договора, смотрите в этом видео:

Заемщики не должны думать, что если они не могут по финансовым проблемам далее вносить средства по кредиту, то банк обязан пойти им навстречу. Дело в том, что каждая сторона должна соблюдать условия соглашения.

Допускается отказ от кредита в течение 14 дней после его оформления, если имеются пункты, не оговоренные сторонами заранее. В этом случае будет осуществлено одностороннее оформление, но при этом отказаться от кредита можно только в течение двух недель.

Банк может рассчитать размер процента за это время. Все совершаемые действия регулируются ст. 450 ГК.

Расторжение контракта может осуществляться мирным путем с помощью достижения мирного соглашения, а также выполняться этот процесс может через суд.

По соглашению сторон

В этом случае два участника приходят к определенному соглашению, поэтому мирным способом решаются возникшие проблемы. Для этого одной стороной составляется заявление о расторжении контракта, которое направляется второму участнику. Формировать документ можно в свободной форме.

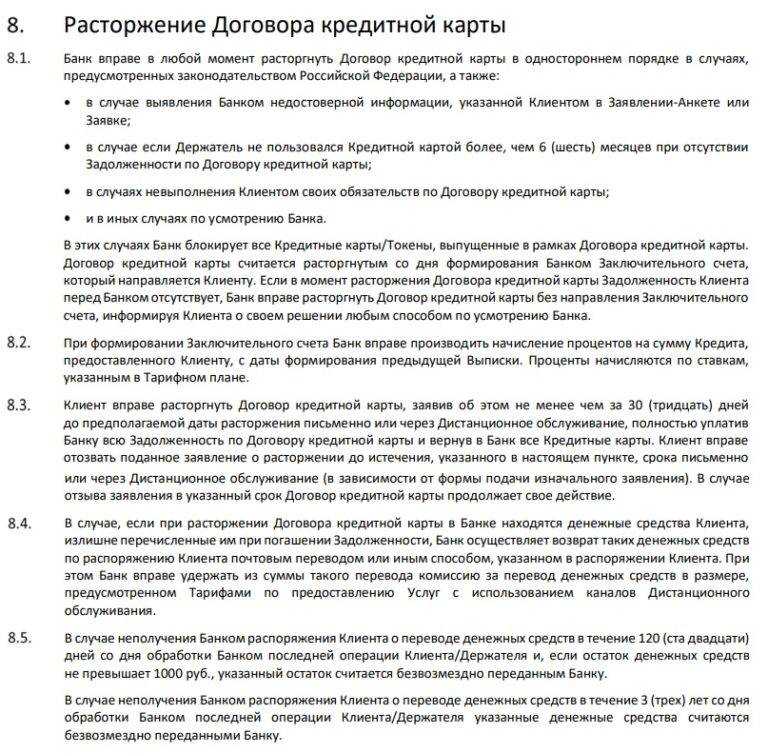

Когда банк может расторгнуть кредитный договор. Фото:ppt-online.org

В заявлении указываются сведения о кредитном договоре, а также причины, по которым надо его расторгнуть. Если заявителем является заемщик, то он пишет, что не может далее уплачивать средства, так как был уволен или серьезно заболел.

Если заявителем выступает банк, то он просит расторгнуть соглашение, так как гражданин не вносит платежи своевременно. Ответ должен быть дан в течение 30 дней, а если он отсутствует, то можно обращаться в суд.

Если участники желают расторгнуть договор мирным путем, то они могут составить соглашение о реструктуризации или подписывают мирное соглашение, на основании которого урегулируются все вопросы между ними. Обычно к этому процессу привлекаются опытные юристы.

Через суд

Если добиться мирным путем нужного результата не получается, то придется обращаться в суд. Для этого составляется одной из сторон исковое заявление, в котором требуется расторжение контракта. К нему прикладываются все документы по конкретному делу.

В заявлении указываются нарушения, совершенные виновной стороной. Сюда может относиться отсутствие платежей или указание информации в договоре, которая противоречит законодательству.

Обращение в суд сопровождается необходимостью уплачивать определенную госпошлину, а также обычно стороны предпочитают пользоваться помощью опытных юристов. Решение суда зависит от имеющихся доказательств сторон и опытности их представителей.

Расторжение договора с банком

Взаимоотношения между кредитором (банком) и заемщиком (физическим или юридическим лицом) относятся к сфере гражданско-правовых сделок и регулируются Гражданским кодексом РФ (ст. 819 ГК РФ). Смысл договора заключается в том, что кредитор соглашается выдать заемщику оговоренную в договоре сумму, на определенное время с условием возврата всей суммы и дополнительных процентов, в которых заключается смысл банковской (ростовщической) деятельности – извлечение прибыли.

К банковским договорам применяется обязательная письменная форма заключения сделки. Договоры о займе денег, заключенные устно, в отношении банковских и других кредитных учреждений юридической силы не имеют. Такие договоры могут заключаться исключительно между физическими лицами с высоким риском для заемщика.

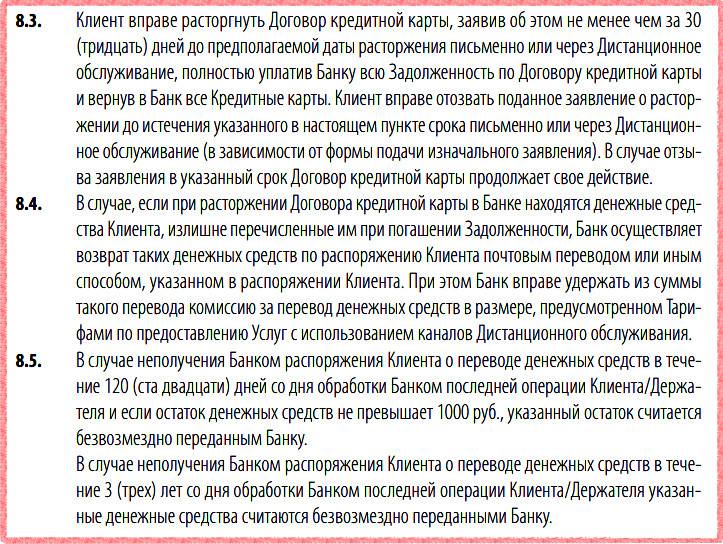

Помимо текста, кредитный договор имеет приложения, в которых устанавливается график погашения кредита, если в договоре не оговорено условие единовременного внесения всей суммы и уплаты процентов за пользование заемными средствами. При этом расторжение КД может осуществляться как во внесудебном порядке, если обе стороны соглашаются с необходимостью прекратить договорные отношения, либо в судебном – в том случае, когда заемщик не соглашается в добровольном порядке расторгнуть договор, или наступающие последствия расторжения существенно нарушают его интересы или усугубляют материальное положение.