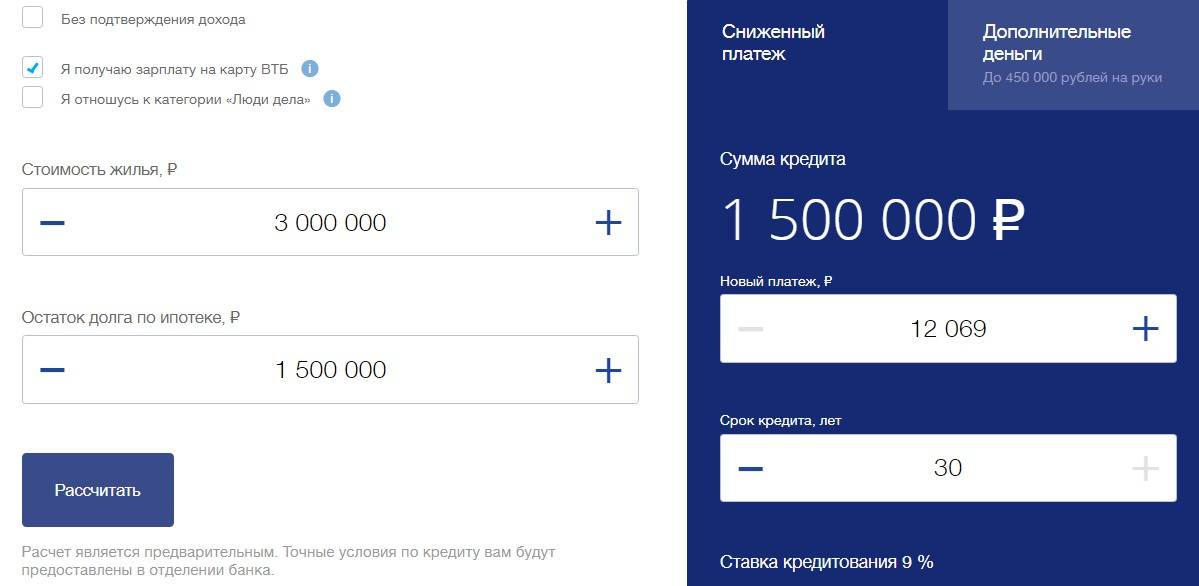

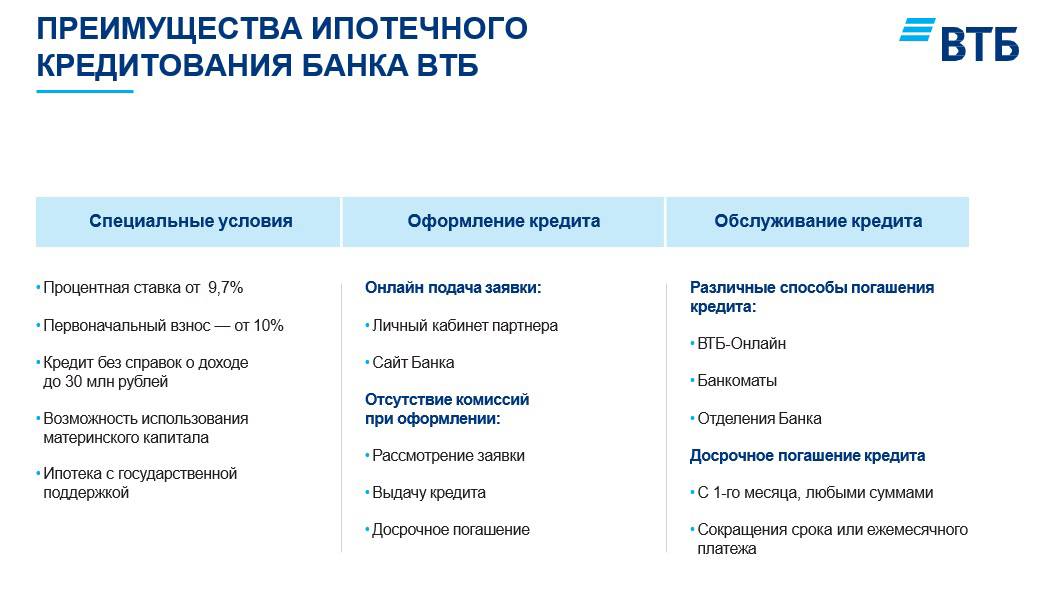

Условия рефинансирования в ВТБ

Перевести ипотеку в ВТБ стремятся многие должники Сбербанка. За годы практики ВТБ разработал для своих клиентов очень лояльные условия для рефинансирования ипотеки по программе помощи заемщикам других финансовых организаций.

| Сумма займа | От 100 тысяч рублей до 3 миллионов рублей |

| Размер комиссии | От 13,9% до 15% |

| Срок выплаты кредита | От полугода до 5 лет |

По сравнению с предложением Сбербанка, сделать рефинансирование в ВТБ и провести снижение ставки по ипотеке выгодно.

Когда выгодно рефинансирование?

Стоит отметить, что рефинансирование ипотеки выгодно не во всех случаях. Вполне может оказаться так, что выгода от процедуры едва ощутима. Ниже обозначены параметры, которые помогут принять единственно верное решение:

- предлагаемая годовая ставка должна быть ниже действующей, как минимум, на 1%;

- нет дополнительных сборов и комиссий, либо же они гораздо ниже действующих;

- ВТБ является банком, где заемщик числится как зарплатный клиент;

- есть свободное время на проведение процедуры рефинансирования.

Также можно воспользоваться специальным калькулятором перекредитования на официальном сайте ВТБ. Он позволяет узнать разницу в процентных ставках ВТБ и другого банка с учетом размера займа. Подобный калькулятор есть и на официальном сайте Сбербанка.

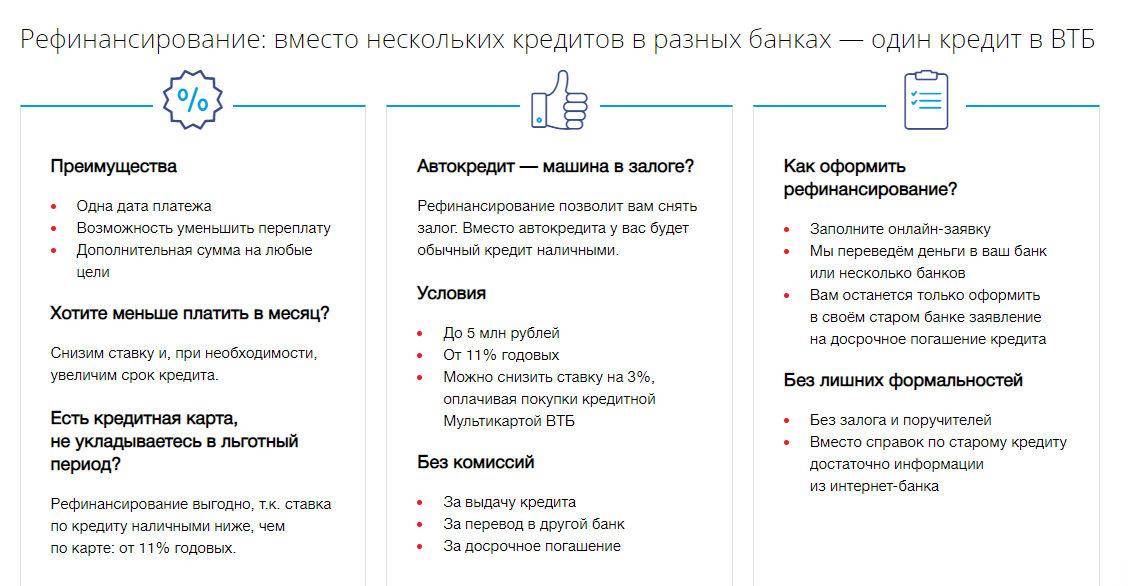

Плюсы и минусы перекредитования

Рефинансирование — это очень популярная услуга в банке ВТБ. Большой приток клиентов обуславливается такими факторами:

- низкая годовая ставка по кредиту от 13,9%;

- возможность объединить до 6 кредитов в единый, в том числе задолженность по кредитным картам;

- отсутствие комиссионных сборов;

- прозрачная процедура оформления сделки;

- быстрое принятие решения;

- выдача резервных средств на другие нужды.

Конечно, как и у любой другой кредитной программы, у рефинансирования в ВТБ имеются и свои недостатки. Пожалуй, самый главный из них, это достаточно жесткие требования к заемщикам и их ипотеке. Также придется собрать внушительный пакет документов. При этом на этапе их сбора могут возникнуть трудности, так как Сбербанк не очень охотно дает разрешение на проведение рефинансирования в другом банке.

Условия рефинансирования в ВТБ

Перевести ипотеку в ВТБ стремятся многие должники Сбербанка. За годы практики ВТБ разработал для своих клиентов очень лояльные условия для рефинансирования ипотеки по программе помощи заемщикам других финансовых организаций.

| Сумма займа | От 100 тысяч рублей до 3 миллионов рублей |

| Размер комиссии | От 13,9% до 15% |

| Срок выплаты кредита | От полугода до 5 лет |

По сравнению с предложением Сбербанка, сделать рефинансирование в ВТБ и провести снижение ставки по ипотеке выгодно.

Когда выгодно рефинансирование?

Стоит отметить, что рефинансирование ипотеки выгодно не во всех случаях. Вполне может оказаться так, что выгода от процедуры едва ощутима. Ниже обозначены параметры, которые помогут принять единственно верное решение:

- предлагаемая годовая ставка должна быть ниже действующей, как минимум, на 1%;

- нет дополнительных сборов и комиссий, либо же они гораздо ниже действующих;

- ВТБ является банком, где заемщик числится как зарплатный клиент;

- есть свободное время на проведение процедуры рефинансирования.

Также можно воспользоваться специальным калькулятором перекредитования на официальном сайте ВТБ. Он позволяет узнать разницу в процентных ставках ВТБ и другого банка с учетом размера займа. Подобный калькулятор есть и на официальном сайте Сбербанка.

Когда перекредитование становится выгодным

На данный момент сбербанковская структура предлагает рефинансирование ипотеки из ВТБ в Сбербанке под 9,5%. Причем за последнее время годовые понизились более чем на пять пунктов. По мнению специалистов, выгода станет существенной и ощутимой при условии, что разница годовых по ранее оформленной жилищной ссуде составляет 2% (два пункта).

Со всеми условия рефинансирования можно ознакомиться на официальном портале банка Чтобы оценить возможную выгоду, стоит рассмотреть данные по нижеприведенной таблице. В ней обозначены усредненные процентные ставки при оформлении жилищной ссуды по годам:

| Год взятия кредита | Размер годовых (в %) |

| 2008 | 12,90 |

| 2009 | 14,30 |

| 2010 | 13,10 |

| 2011 | 11,90 |

| 2012 | 12,30 |

| 2014 | 12,40 |

| 2015 | 17,40 |

| 2016 | 13,30 |

| 2017 | 11,20 |

Для сравнения выплата кредита под предлагаемые Сбербанком 9,5%, становится отличной альтернативой заемщикам и позволяет существенно сэкономить затраты на погашение займа. Но стоит учитывать, что изначально потребитель выплачивает проценты. Поэтому, прежде чем выяснять, как перевести ипотеку из ВТБ в Сбербанк, стоит проанализировать переплату процентовки уже выплаченной в сравнении с переплатой, которая последует при оформлении перекредитования.

Плюсы и минусы перекредитования

Рефинансирование — это очень популярная услуга в банке ВТБ. Большой приток клиентов обуславливается такими факторами:

- низкая годовая ставка по кредиту от 13,9%;

- возможность объединить до 6 кредитов в единый, в том числе задолженность по кредитным картам;

- отсутствие комиссионных сборов;

- прозрачная процедура оформления сделки;

- быстрое принятие решения;

- выдача резервных средств на другие нужды.

Конечно, как и у любой другой кредитной программы, у рефинансирования в ВТБ имеются и свои недостатки. Пожалуй, самый главный из них, это достаточно жесткие требования к заемщикам и их ипотеке. Также придется собрать внушительный пакет документов. При этом на этапе их сбора могут возникнуть трудности, так как Сбербанк не очень охотно дает разрешение на проведение рефинансирования в другом банке.

Можно ли перевести ипотеку в другой банк?

Реструктуризация ипотечного кредита, предусматривающая передачу финансового обеспечения займа из одной банковской организации в другую, является востребованной услугой, проведение которой не противоречит законодательным нормам. Решение перевести ипотеку с осуществлением сопутствующего перерасчета необходимо, если кредитор отказывается от рефинансирования, в то время как:

- материальное положение заемщика ухудшилось, растут риски возникновения просрочек (увеличение срока займа позволит снизить размер аннуитета);

- в рамках региональных, федеральных программ субсидирования появилась возможность снизить процентную ставку или перейти на льготный период выплат;

- возникла необходимость смены валюты кредитования;

- другое финучреждение предлагает лучшие условия.

Желание перевести и реструктуризировать ипотеку легко воплотить в жизнь ввиду того, что большинство банков-кредиторов заинтересованы в пополнении числа добросовестных клиентов, уже успевших доказать свою платежеспособность

Вместе с тем важно понимать, что наличие в кредитной истории просрочек по платежам, неточности документационного обеспечения создает серьезные риски для успешной смены заимодавца. Получить полную информацию о требованиях, предъявляемых к клиентам, заинтересованным в рефинансировании ипотеки, можно у финансовых экспертов Royal Finance, хорошо ориентирующихся в тенденциях рынка и готовых по запросу предоставить подробную консультацию, как перевести ипотеку в другой банк с более выгодным процентом кредитования

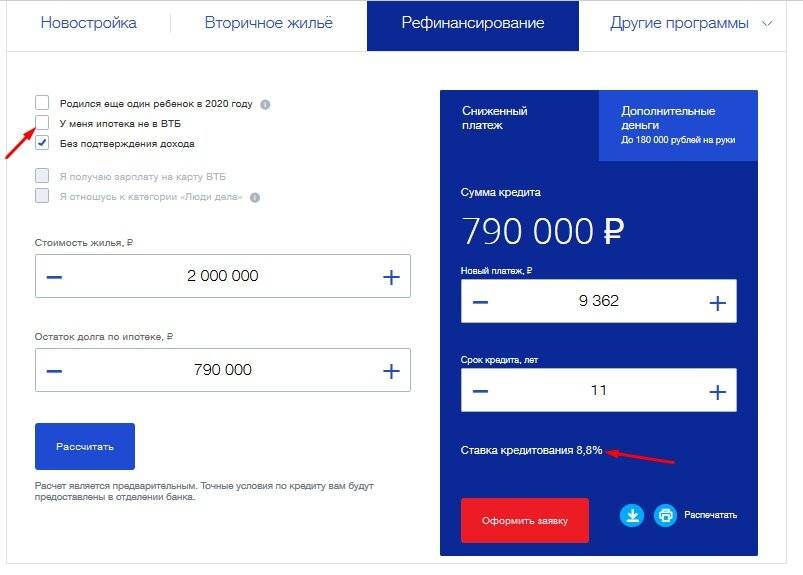

Действующие процентные ставки

Программа рефинансирования от описываемой банковской структуры предполагает выдачу займов на следующих условиях:

- Ссуду вы сможете получить под фиксированную процентную ставку в размере 8,8%.

- Заем может быть выдан лишь в рублях.

- Размер займа не может превышать 80% от стоимости залоговой недвижимости. При выдаче займа по двум документам его размер не может быть более 50% залога.

- Максимальный срок кредитования составляет 30 лет. Если заем выдается по двум документам, то его максимальный срок не может превышать 20 лет.

- В рамках описываемой программы вы сможете получить заем на сумму до 30 миллионов рублей.

- При оформлении договора комиссионные сборы не удерживаются.

- Предусмотрена возможность досрочного погашения займов. Если вы примите решение погасить ссуду досрочно, то к вам не будут применяться какие-либо штрафные санкции.

Выгодно ли рефинансирование?

Когда видишь ставку, которая значительно ниже указанной в договоре сейчас, то вопрос, вынесенный в подзаголовок, кажется неуместным. Но так ли это?

Практически все банки предлагают аннуитетные платежи по ипотеке, а не дифференцированные. Хитрость их заключается в том, что в первые годы заемщик платит в основном проценты по долгу, а само тело кредита уменьшается незначительно, ситуация меняется на противоположную ближе к окончанию срока договора. Поэтому, решая для себя, выгодно рефинансирование или нет, нужно ориентироваться не на размер ежемесячного платежа, а на общую сумму выплаты в пользу банка.

Рассмотрим конкретный пример.

Допустим, заемщик взял в банке 1,5 млн рублей под 14 % годовых на 10 лет. Общая сумма выплаты составит 2 794 796. Размер платежа в месяц – 23 290. Платит уже 8 лет, то есть 96 месяцев. Выплатил 23 290*96= 2 235 840. В теле долга осталось еще 467 500.

И тут, бац, видит привлекательное предложение – рефинансирование под 10 %. Это же целых четыре процента разницы! Округляет остаток до 500 000 и оформляет договор в новом банке на оставшиеся два года. Сумма ежемесячного платежа при этом сократилась незначительно – стала 23 072. Общая сумма выплат банку за эти два года составит 553 739.

Теперь суммируем 2 235 840 и 553 739, получаем 2 789 579. Разница с первоначальным вариантом, без рефинансирования, составляет всего 5 217 рублей в пользу заемщика. Но если учесть, что при перекредитовании нужно снова оплатить услуги оценщиков, госпошлину, услуги нотариуса (если потребуется), перезаключить договора страхования, есть и еще ряд нюансов, то получается, что сделка при кажущейся привлекательности оказалась убыточной.

А если разница между ставками не 4 %, а лишь 1,5? Тогда получается совсем неприятная картина. Ежемесячный платеж вырастет до 23 654 рублей, общая выплата за 2 года – 567 688. Убыток от сделки составит 8 732 рубля, а ведь еще накладные расходы!

Давайте теперь рассмотрим другой пример. Стартовые условия те же, но прошло только 2 года. Выплачено 558 960 рублей. В теле долга осталось 1 419 229. Заемщик рефинансируется на 8 лет под 10 %, берет 1,4 млн. Общая выплата 2 039 407, а ежемесячный платеж при этом сокращается до 20 875 рублей. Суммируем 558 960 и 2 039 407, получаем 2 598 367. Экономия составляет 196 429 рублей. Если изменить условия кредитования так, чтобы сумма ежемесячного платежа осталась почти на прежнем уровне (заключить договор не на 8, а на 7 лет), то получится сократить общие выплаты банку за весь период кредитования на 313 784 (почти цена автомобиля). Это уже интересно.

Какой можно сделать вывод? Рефинансирование выгодно тогда, когда вы платите ипотеку совсем недолго, а разница по процентам 3-4 пункта. Не позволяйте себя зачаровать низкой ставкой, считайте общую сумму выплаты за весь период кредитования (в этом поможет ипотечный калькулятор), учитывайте накладные расходы, иначе можно сработать в убыток.

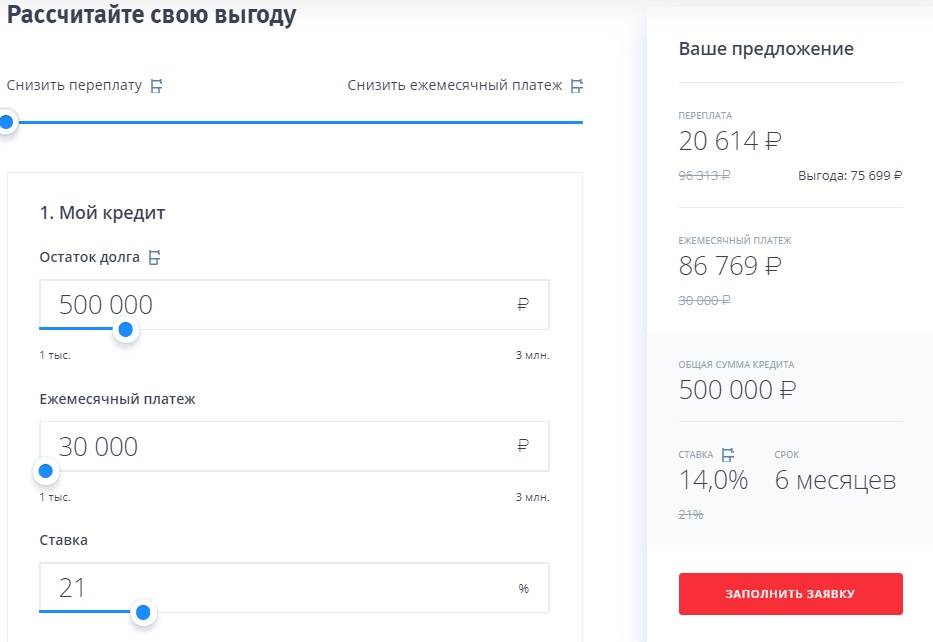

Расчет выгоды

Прежде чем подавать документы на рефинансирование ипотеки, нам пришлось просчитать выгодна ли эта процедура, так как большинство выдаваемых кредитов аннуитетные (то есть заемщик сначала платит проценты, и только к концу ипотеки большую часть ежемесячного платежа составляет погашение основного долга).

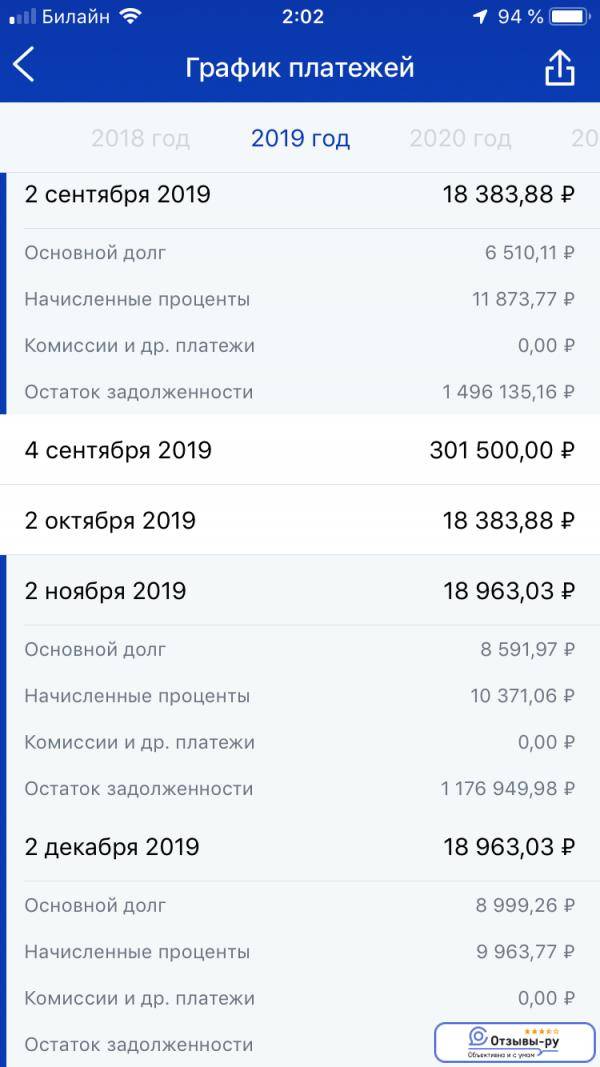

Для покупки квартиры, стоимостью 1 950 000 рублей мы взяли ипотеку в банке ВТБ24 в июле 2020 года под 14,95% годовых на сумму 1 400 000 рублей на 15 лет. Переплата по кредиту на момент подписания составила 2 134 000 рублей за весь кредитный период. За 2,5 года нам удалось внести 200 000 рублей на основной долг и снизить срок погашения кредита с 15 лет до 11 лет, что уменьшило переплату до 1 254 000.

Нажмите для увеличения изображения

Чтобы определить срок рефинансирования и указать его в заявке мы отталкивались от комфортного ежемесячного платежа, решив оставить его тем же (от 19600 до 21000).

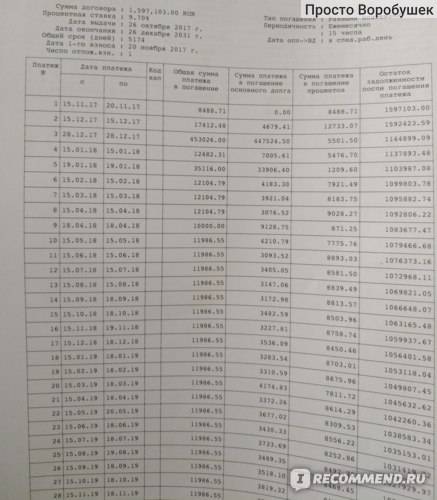

На сайте Сбербанка есть ипотечный калькулятор, но он не расписывает все детали так досконально, поэтому мы внесли новые данные в калькулятор ВТБ24, который представляет из себя файл Exel, скачанный с сайта банка, где называется «калькулятор досрочного погашения» и получили следующие цифры:

Нажмите для увеличения изображения

Если посмотреть на сумму переплаты, то видна разница в 800 000 рублей, но так считать неправильно. За 2,5 года мы уже выплатили 500 000 рублей по процентам (брали справку в ВТБ24 об уплаченных процентах по ипотеке) и, таким образом, на момент рефинансирования ипотеки основной долг составил 1 083 000 рублей, а оставшаяся переплата (сумма по процентам, которую еще должны банку) — 746 000 рублей: 1 254 000 (общая сумма переплаты) — 500 000 (сумма, выплаченная за истекший период).

Рефинансировав ипотеку в Сбербанке в феврале 2020 года под 11,5% нам удалось уменьшить срок кредитования еще на 2 года, оставив ежемесячный платеж в размере 20 800 рублей и снизить переплату по процентам до 429 000 рублей. После передачи закладной Сбербанку (документы в данный момент в МФЦ) процент снизится до 9,5%, а с ним и переплата (348 000 рублей) и ежемесячный платеж (19 700 рублей).

В итоге мы экономим около 400 000 рублей (746 000 – 348 000) и сокращаем срок кредитования на 2 года, оставив ежемесячный платеж относительно прежним (19 600 рублей).

Видео: Как я оформлял рефинансирование ипотеки в Сбербанке

Рефинансирование в Сбербанке ипотеки ВТБ

Рефинансирование ипотеки ВТБ 24 невозможно оформить в том же банке. ВТБ 24 предлагает рефинансирование кредитов только сторонних финансовых учреждений. Если заемщик оформлял ипотеку или потребительский кредит в ВТБ 24, для перекредитования он должен обратиться в другой банк, например, в Сбербанк.

Сегодня в ВТБ 24 на ипотеку еще действует сниженная процентная ставка, которая составляет 9,45%. Акция должна закончиться 30 декабря 2017 года. Базовая же ставка – 9,7%, поэтому реальная выгода наблюдается от рефинансирования только той ипотеки в Сбербанке, если взята в ВТБ 24 она была до 2017 года, когда процентная ставка была 13,5% и выше.

Условия рефинансирования

Программа рефинансирования была разработана с той целью, чтобы клиент мог полностью погасить кредиты, взятые в другом банке, которые были получены на покупку готового или строящегося жилья. Воспользовавшись услугой рефинансирования, клиент может рассчитывать на следующие условия в ВТБ-24:

- процентная ставка для зарплатных клиентов составляет от 8,3 %, а для клиентов, обслуживающихся в других банках, от 8,5 %;

- рефинансирование проводится исключительно в рублях. Поэтому сумма долга не будет зависеть от стоимость иностранной валюты на финансовом рынке;

- максимальная сумма, которая может быть предоставлена по рефинансированию ипотеки в ВТБ-24, взятой в Сбербанке, может составлять 90 % основного долга;

- рефинансированием может воспользоваться любой клиент, который взял ипотеку полгода назад и ранее;

- максимальная сумма кредита не может превышать 30 миллионов рублей;

- за оформление кредита не потребуется уплачивать комиссию.

На заметку! Рефинансирование кредита в Сбербанке для физических лиц в 2021 году

Условия рефинансирования ипотеки в ВТБ

Важно понимать, что условия участия в программе рефинансирования ипотеки в ВТБ практически не отличаются от условий, выдвигаемых другими банковскими структурами, присутствующими на отечественном рынке. Для получения займа в рамках рассматриваемой программы вам в обязательном порядке потребуется предоставить залог

Дело в том, что именно залог является гарантией безопасности банковской структуры, а также возврата клиентом долга. В роли залога обычно выступает недвижимое имущество, которое вы приобрели при помощи оформленного ранее ипотечного займа.

К этой недвижимости выдвигаются определенные требования, а именно:

- Жилье в обязательном порядке должно принадлежать человеку, который решил стать участником программы рефинансирования.

- Недвижимость должна находиться в хорошем техническом состоянии и обладать приемлемым уровнем ликвидности. Дело в том, что если вы не будете выполнять свои долговые обязательства, то банковской структуре придется продать залоговую недвижимость. Чтобы у банковской структуры не возникло каких-либо проблем на этом этапе, недвижимость в обязательном порядке должна быть в хорошем техническом состоянии.

Также рассматриваемая банковская структура выдвигает определенные требования к ипотечным займам, которые будут рефинансированы в рамках рассматриваемой программы:

- Ипотечный заем должен быть оформлен в сторонней банковской структуре.

- С момента оформления ипотечного займа должно пройти как минимум 6 месяцев.

- До момента завершения действия ипотечного договора должно быть, как минимум, 3 месяца.

Вам полезно будет узнать, что довольно важным фактором, который оказывает огромное влияние на вероятность одобрения заявки, является кредитная история заемщика. Если у вас есть задолженности по каким-либо займам, то принять участие в программе рефинансирования вы не сможете. Максимальными шансами на одобрение заявки обладают те клиенты, которые своевременно без задержек оплачивали ежемесячные взносы по оформленным ранее ипотечным займам. Допустимо наличие всего одной просрочки платежа при условии, что продолжительность данной просрочки составляла не более 30 суток.

Рефинансирование ипотечного кредита

Рефинансирование — это переакредитация ипотеки, то есть получение кредита в другой финансовой организации для гашения ипотечной задолженности. Главная цель, которую преследуют заемщики, — это улучшить условия кредитования и, соответственно, снизить ежемесячную финансовую нагрузку. Под лучшими условиями подразумеваются:

- минимальный размер переплаты;

- сниженная годовая ставка;

- увеличенный период кредитования;

- отмена различных комиссионных сборов;

- изменение валюты с целью защиты от падения курса рубля.

Оформить рефинансирование выгодно и тогда, когда клиент имеет несколько займов в различных финансовых организациях. Рефинансирование в ВТБ позволит закрыть долги полностью, а заемщик будет выплачивать всего один займ с меньшим размером переплаты.

Перекредитование и вычет

Отзывы о рефинансировании ипотеки содержат еще одно важное предупреждение

Обратить на эту информацию внимание нужно тем, кто получает имущественный налоговый вычет по приобретенному жилью

Чтобы не вспоминать недобрым словом банк и всех его сотрудников в налоговой инспекции, проверьте, чтобы в новом кредитном договоре было четко указано, что деньги идут именно на приобретение жилья. Если формулировка не будет содержать этого указания, можно потерять право на получение налогового вычета.

Обратите внимание, что если вы рефинансируете не одну лишь ипотеку, а объединяете несколько кредитов в один (например, ипотеку и автокредит), то необходимой для ИФНС формулировки в этом случае не будет ни при каких условиях. Следовательно, право на вычет будет утрачено

Вывод, если вы с налоговой еще свои взаиморасчеты не свели, не нужно объединять кредиты.

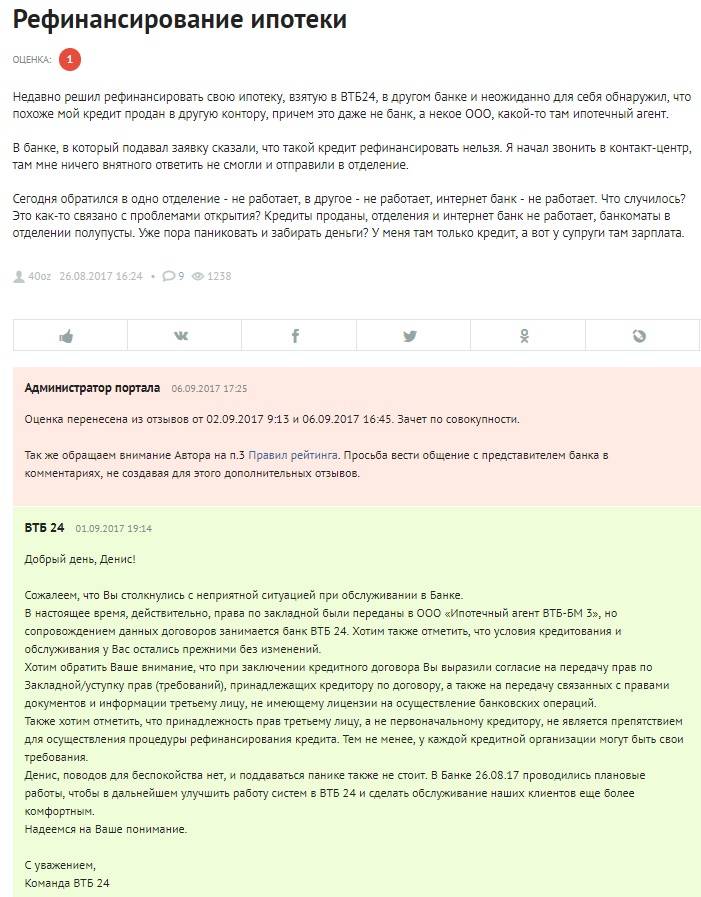

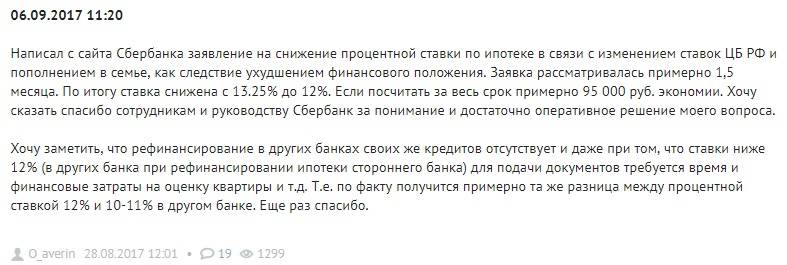

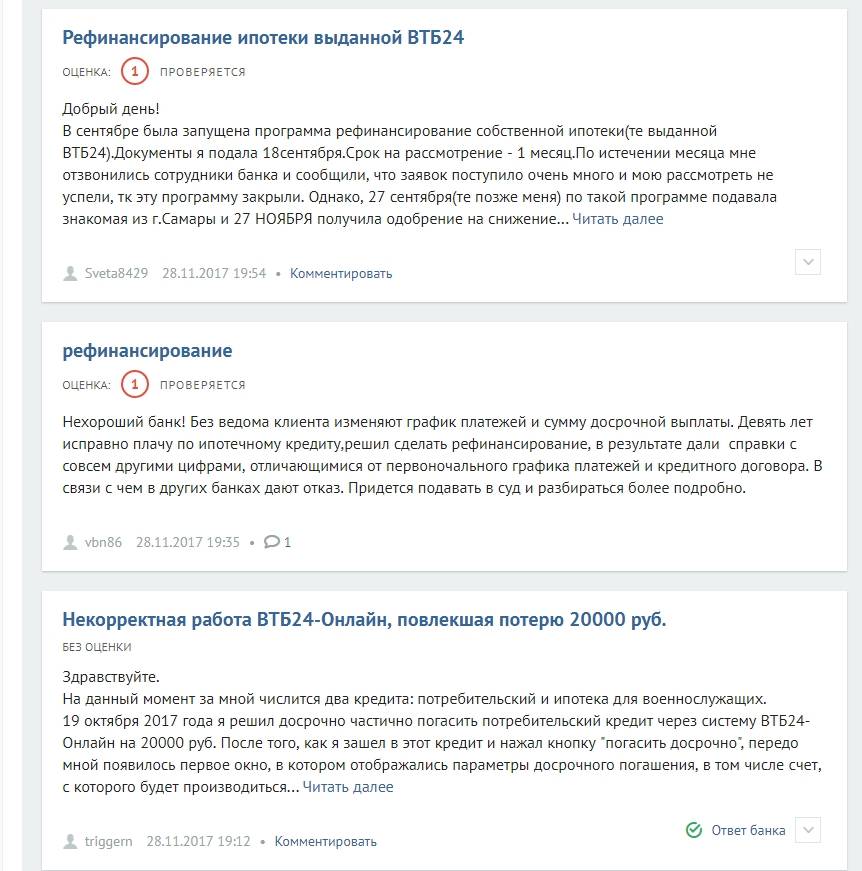

Отзывов о рефинансировании ипотеки много негативного характера. Объясняется это тем, что процедура сложная, многоэтапная, требующая сбора большого количества документов, а также вливания денег, времени и сил. Усугубляется ситуация невнимательностью и неосведомленностью самих заемщиков, в ряде случаев и некомпетентностью сотрудников банка. Тем не менее много и примеров людей, которые благополучно этот путь прошли, снизили нагрузку на семейный бюджет и очень довольны результатом.

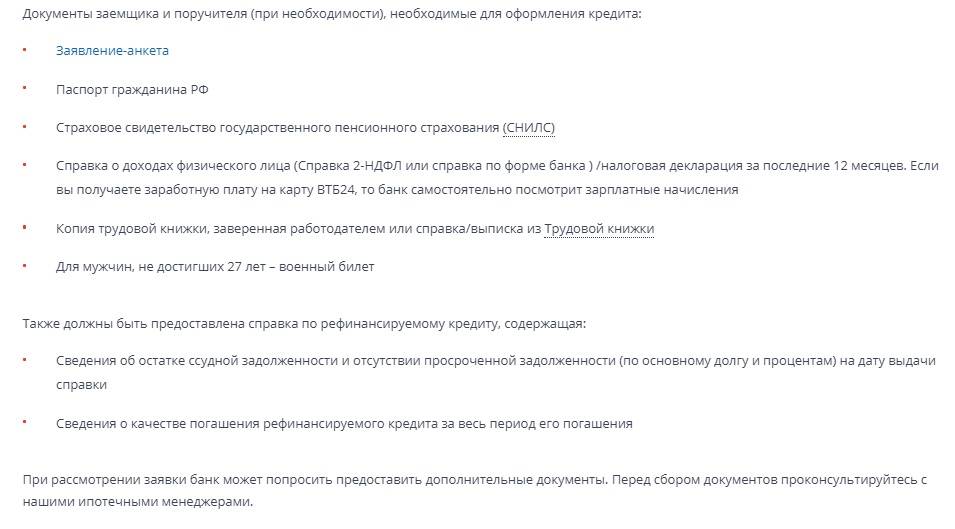

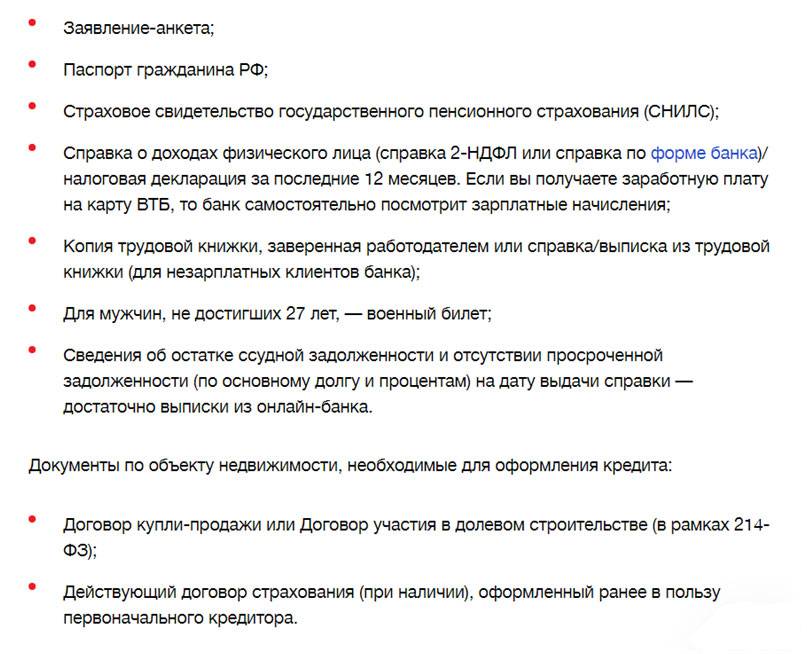

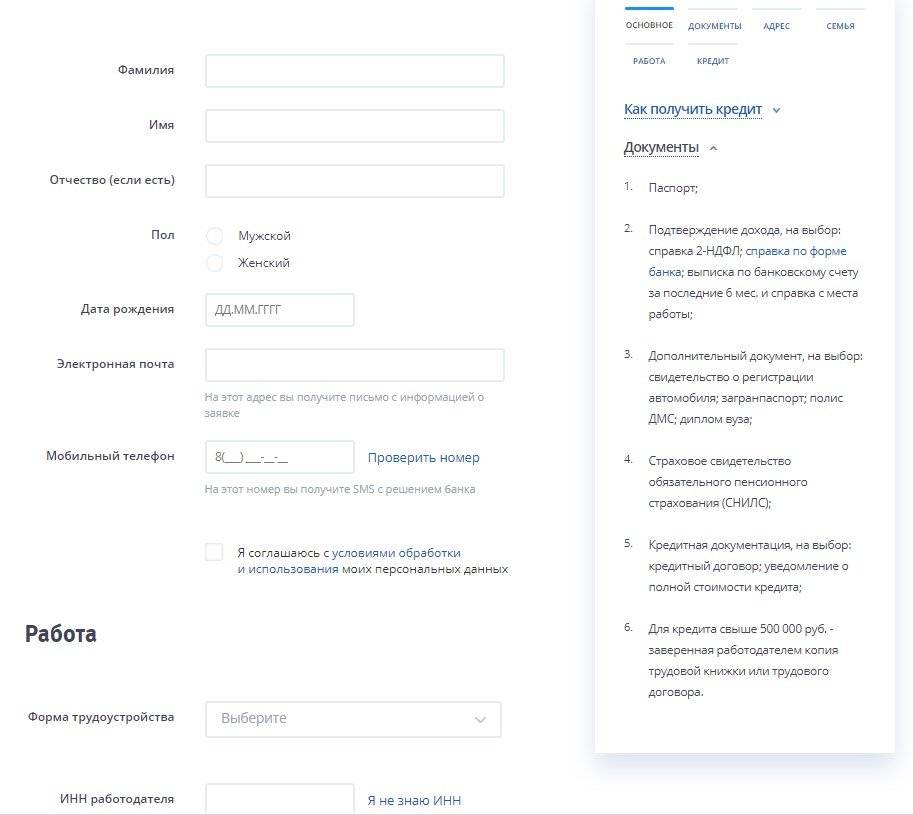

Необходимые документы

Для перевода ипотеки из Сбербанка в ВТБ необходимо собрать стандартный множество различных документов. Заемщик обязательно должен предоставить следующие бумаги:

- заявление на рефинансировании ипотеки:

- паспорт российского образца;

- СНИЛС;

- документ, подтверждающий уровень дохода (справка о доходах по форме 2-НДФЛ, выписка с личного счета);

- копия трудовой книжки;

- военный билет для мужчин, возраст которых не превышает 27 лет.

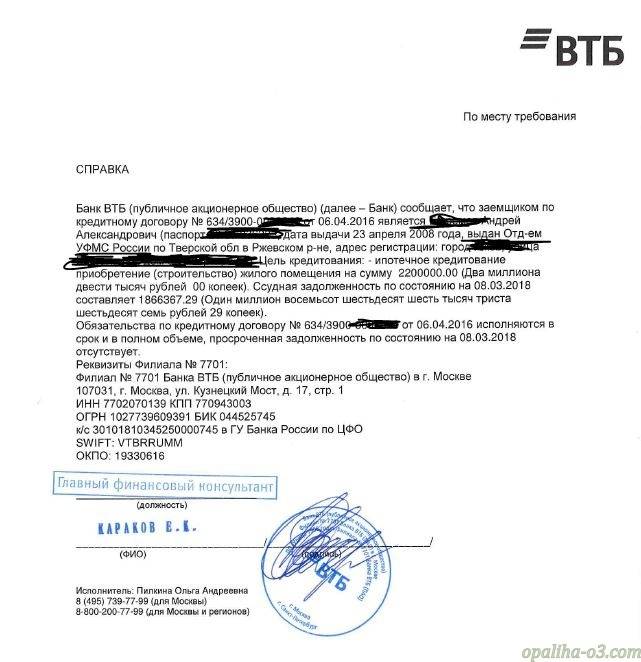

Помимо этого клиент должен предоставить в ВТБ справку об ипотеке, взятой в Сбербанке. Данная справка содержит в себе такую информацию:

- остаток суммы по кредиту, как по основному долгу, так и по процентам;

- информация о кредитной истории заемщика;

- информация о погашении кредита.

Иногда банк может потребовать и другие документы. Например, это может свидетельство о регистрации брака, рождении ребенка и другие бумаги.

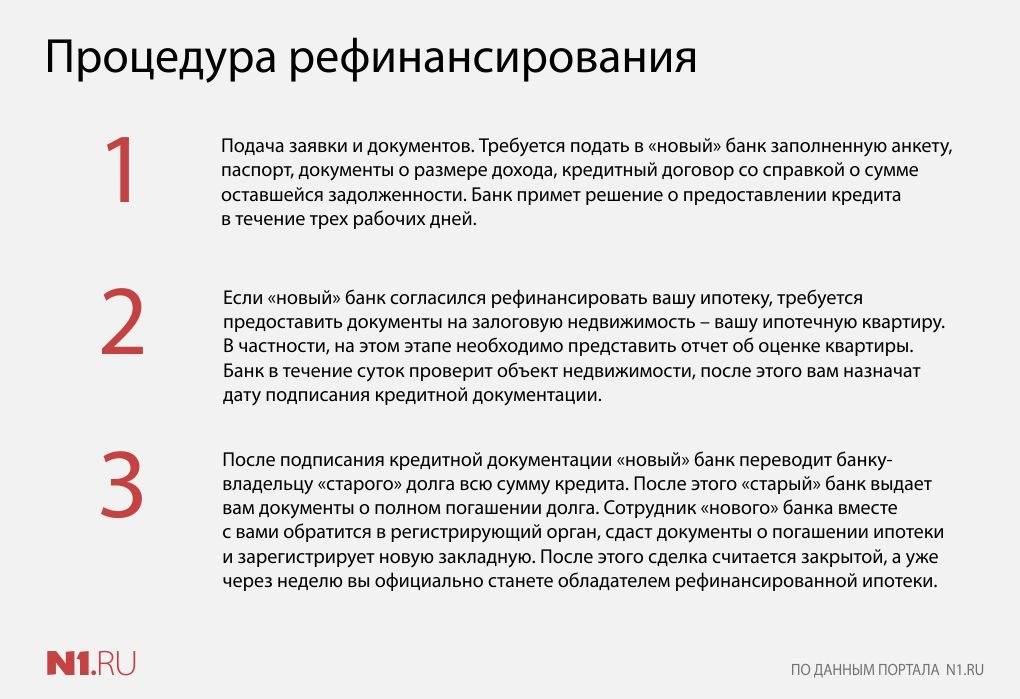

Как рефинансировать ипотеку

Оформите заявку

Сделайте предварительный расчёт и оформите заявку на ипотеку. Наш сотрудник свяжется с вами, проконсультирует и назначит встречу в одном из ипотечных центров в удобное для вас время.

Подайте документы

Подайте документы на кредит вместе с документами по первоначальному кредиту и приобретённой готовой или строящейся недвижимости в ипотечный центр.

Мы рассмотрим ваши документы и примем решение. Срок принятия решения может составить до 5 рабочих дней (до 24 часов по программе «Победа над формальностями»).

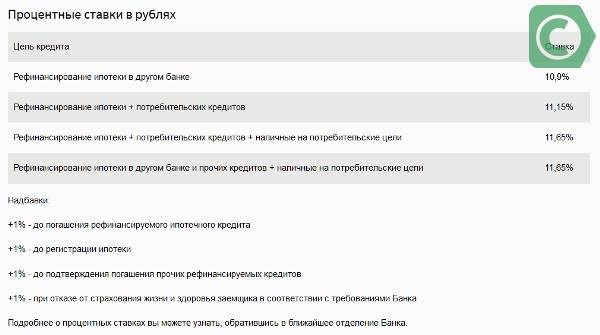

Процентные ставки и условия рефинансирования ипотеки

Программа распространяется на полное погашение кредитов других банков, выданных на цели приобретения:

- готового жилья;

- новостроек, в том числе не завершенных строительством, при условии аккредитации застройщика и строящегося объекта в ВТБ и оформления прав требования на объект недвижимости в рамках 214-ФЗ.

- фиксированная процентная ставка на весь срок кредита — от 9,3%;

- валюта — рубли РФ;

- размер кредита может составлять не более 90%*;

- рефинансируются кредиты, выданные 6 месяцев назад и ранее;

- срок кредита — до 30 лет (при рассмотрении заявки на кредит по 2 документам — до 20 лет);

- сумма кредита — до 30 млн рублей;

- без комиссий за оформление кредита;

- досрочное погашение без ограничений и штрафов;

- нет комиссии за безналичный перевод средств в другой банк.

Заёмщику:

- наличие постоянной регистрации в регионе, в котором клиент обращается за кредитом, необязательно;

- рассматриваются различные формы подтверждения доходов (справки по форме и по форме банка);

- возможен учёт совокупного дохода до 4-х созаёмщиков;

- возможен учёт дохода как по основному месту работы, так и по совместительству.

* если соотношение суммы кредита к стоимости жилья больше 80%, ставка по кредиту увеличится на 0,7 п.п.

Погашение ипотеки

Выплачивайте кредит любым удобным вам способом:

Регистрация не требуется. Вход по номеру карты или УНК (уникальный номер клиента).

УНК указан в Заявлении на предоставление комплексного обслуживания – документ, который вы получили при оформлении кредита.

- через сеть банкоматов ВТБ по всей России;

- через кассу любого отделения BТБ Платёж можете внести не только вы, но и любой человек по вашей просьбе – нужен номер вашего кредитного договора и паспорт того, кто будет платить ;

- переводом из другого банка;

- через отделения Почты России.

Вы всегда можете погасить свой кредит досрочно. Частичное или полное погашение можно произвести без посещения отделения через ВТБ-Онлайн.

Бонусы от банка

Получайте бонусы от банка

Участники программы «Коллекция» могут получить дополнительные бонусы, если был оформлен потребительский кредит, автокредит или ипотека в ВТБ.

На bonus.vtb.ru в разделе «Бонусы от ВТБ» – каталог подарков, на которые можно обменивать накопленные бонусы.

Рефинансирование ипотеки в ВТБ. Особенности

Как упоминалось ранее, основная цель существующих программ рефинансирования состоит в улучшении условий кредитования по ранее оформленным ипотечным займам. Кроме того, к рассматриваемым программам наши соотечественники прибегают в том случае, если у них ухудшается финансовое положение, из-за чего они не могут своевременно оплачивать ежемесячные взносы по ипотеке в прежнем объеме.

Участие в программе рефинансирование дает возможность изменить следующие параметры ипотечного договора:

- Изменение срока действия ипотечного договора.

- Изменение размера годовых комиссионных сборов.

- Изменение размера ежемесячного взноса в счет погашения ипотеки.

Главным преимуществом услуги рефинансирования является то, что она позволяет не лишиться ипотечного жилья из-за невозможности своевременно выполнять свои долговые обязательства.

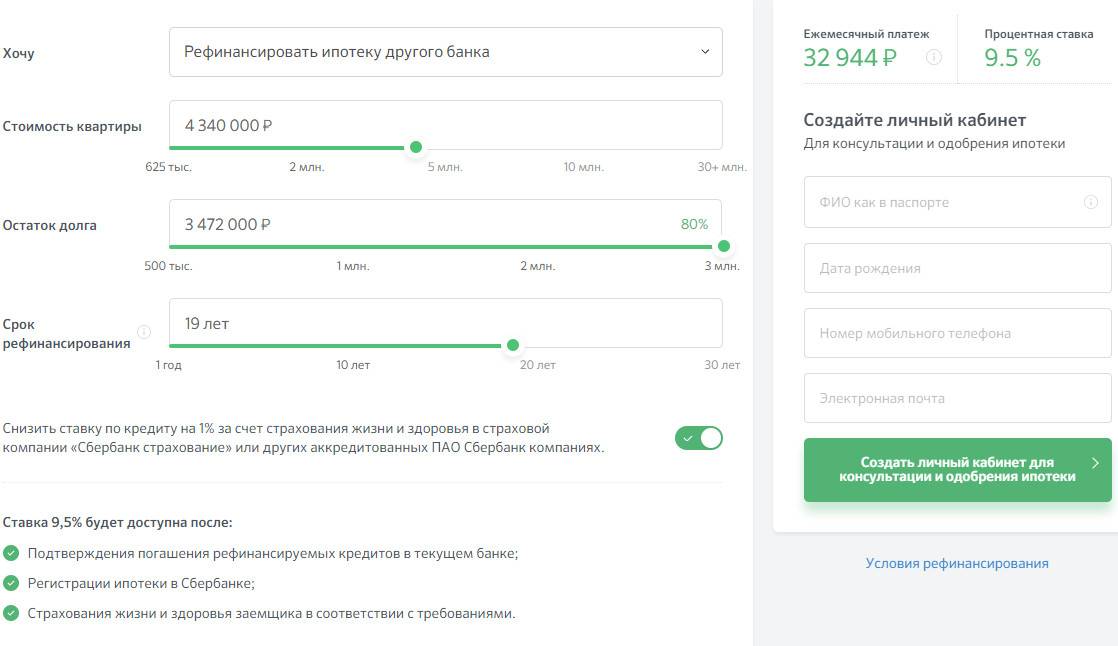

Выгодно ли рефинансировать Сбербанк в ВТБ24

Выгодно ли рефинансировать ипотеку Сбербанка? Этот вопрос задают и реальные, и потенциальные клиенты ВТБ 24, причем некоторые еще до того, как вообще оформили кредит. Люди, смотрящие далеко вперед, прежде чем взять деньги на покупку жилья, заранее анализируют выгоды от возможного ее рефинансирования. Такая дальновидность продиктована нестабильной ситуацией на рынке недвижимости и изменением потребительского индекса в стране.

Рассчет рефинансирования

Какая вам нужна сумма

На какой срок

1 месяц3 месяца9 месяцев1 год2 года3 года4 года5 лет6 лет7 лет8 лет9 лет10 лет15 лет20 лет

Ставка

от 12.5%

Ежемесячный платеж

₽

Все предложения

Условия для оформления ипотеки в Сбербанке, действующие до 30 декабря 2017 года:

процентная ставка (фиксированная) – от 9,45%;

срок кредитования – до 30-ти лет, при оформлении ипотеки по двум документам – до 20-ти лет;

сумма, выдаваемая банком под залог недвижимости, составляет не более 80% оценочной стоимости предмета ипотеки (если заем оформляется по двум документам, сумма на рефинансирование ипотечного кредита снижается до 50%);

кредит оформляется в российских рублях;

максимальная сумма кредитования составляет 30 млн. рублей;

при досрочном погашении в отношении заемщика не предусмотрены штрафы и неустойки, что очень удобно, если клиент пожелает рефинансировать ипотеку Сбербанка в другом кредитно-финансовом учреждении.

Необходимые документы и требования, предъявляемые к соискателю на рефинансирование ипотеки в ВТБ 24, изначально оформленной в Сбербанке:

гражданство РФ, подтверждаемое предъявлением оригинала паспорта;

наличие постоянной прописки на территории РФ, но не обязательно в том регионе, в котором находится отделение банка;

возраст от 21-го года до 70-ти лет (последняя цифра с учетом даты окончания кредитного договора);

хорошая кредитная история;

анкета-заявление;

справки о доходах по форме ВТБ 24 или по форме 2-НДФЛ;

налоговая декларация за последний год (для зарплатных клиентов ВТБ 24 она не требуется, банк сам может проверить отчисления);

наличие постоянного места работы (рассматриваются и дополнительные источники доходов), соискателю необходимо предоставить копию трудовой книжки или трудовой договор, заверенный работодателем;

страховой полис (СНИЛС);

военный билет для мужчин до 27-ми лет;

выписка из Сбербанка с информацией об остатке кредита, процентной ставке.

ВТБ 24 оставляет за собой право при рефинансировании ипотечного продукта потребовать от соискателя дополнительные документы. А так же вы можете узнать условия реструктуризации ипотеку в ВТБ 24

Как правильно перевести ипотеку в другой банк?

Процедура рефинансирования кредита проводится в несколько этапов, наиболее значимым из которых является анализ доступных предложений. Далеко не все финансовые организации, обеспечивающие программы ипотечного субсидирования, готовы выполнить реструктуризацию займов под залог недвижимости, более того — и к самому заемщику, и к объему кредитования, и к порядку погашения обременений предъявляются серьезные требования.

Практика доказывает, что для большинства граждан оценка денежных рисков, связанных с перекредитованием ипотеки (оплата услуг оценщика, страховые платежи, скрытые комиссий), остается непростой задачей, которую целесообразно делегировать финансовым экспертам.

Профессионалы «Роял Финанс» оценят, насколько выгодно перекредитование в конкретной ситуации, при необходимости — помогут подобрать нового кредитора и подать заявку о готовности перевести ипотеку с учетом соблюдения всех процедурных тонкостей.

При условии получения положительного ответа от банка рефинансирование ипотечного займа осуществляется в соответствии со следующим алгоритмом:

- Потенциальный клиент готовит документы на залоговое имущество, подает первичному кредитору заявку на досрочное погашение ипотеки.

- После проверки документационного обеспечения назначается сделка.

- Заемщик подписывает новый договор ипотеки, закрепляющий измененные условия погашения долговых обязательств.

- Новый кредитор перечисляет денежные средства в пользу учреждения, которое обеспечило первичное ипотечное финансирование, подает официальный запрос на снятие обременения.

- Представители кредитора оформляют перерегистрацию залогового имущества в свою пользу.

- Новый кредитор устанавливает закрепленную в договоре (сниженную) процентную ставку, после чего заемщик осуществляет выплаты в штатном режиме.

Вывод

Зачастую перевод кредита на обслуживание в Сбербанк гарантирует снижение проблем, связанных с его обслуживанием. Это связано с уменьшением финансовой нагрузки, которая достигается, в том числе, за счет увеличения срока погашения ссуды и размера ежемесячного платежа.

Для большинства заемщиков именно возможность переноса кредита между организациями представляется спасительным решением в трудные экономические времена, особенно если банк позволяет изменить валюту обслуживания. Также люди, которые выплачивают сразу несколько кредитов, могут объединить их в один, избавив себя от необходимости совершать несколько платежей в течение месяца.

На сегодняшний день практически все отечественные банки предлагают возможность перекредитоваться. Однако многие финансовые эксперты и аналитики отмечают программу перекредитования ипотеки Сбербанка, как оптимальную для населения с точки зрения процентных ставок, оперативности оформления и условий погашения.

| Сравнить | ГПС(%)* | Максимальная сумма | Минимальная сумма | Возрастное ограничение | Возможные сроки |

| 7.7 % | 5 000 000 ₽ Заявка | 50 000 ₽ | 21–70 | 1–7 г. | |

| 9.9 % | 5 000 000 ₽ Заявка | 10 000 ₽ | 20–70 | 1–5 г. | |

| 7.9 % | 3 000 000 ₽ Заявка | 50 000 ₽ | 22–65 | 1–7 г. | |

| 9.9 % | 3 000 000 ₽ Заявка | 50 000 ₽ | 23–65 | 1–7 г. | |

| 8.99 % | 2 000 000 ₽ Заявка | 90 000 ₽ | 20–70 | 1–5 г. | |

| 7.5 % | 1 000 000 ₽ Заявка | 10 000 ₽ | 22–70 | 1–5 г. | |

| 7.9 % | 1 500 000 ₽ Заявка | 30 000 ₽ | 19–75 | 2–7 г. | |

| 6.9 % | 2 000 000 ₽ Заявка | 35 000 ₽ | 23–70 | 1–7 г. | |

| 8.5 % | 5 000 000 ₽ Заявка | 50 000 ₽ | 18–65 | 1–5 г. |

* ГПС – годовая процентная ставка (минимальная).

рейтинг — 5 / 5. на основе 1

Оценок ещё нет, будьте первыми

Опубликовано:

Поделись в соц.сетях