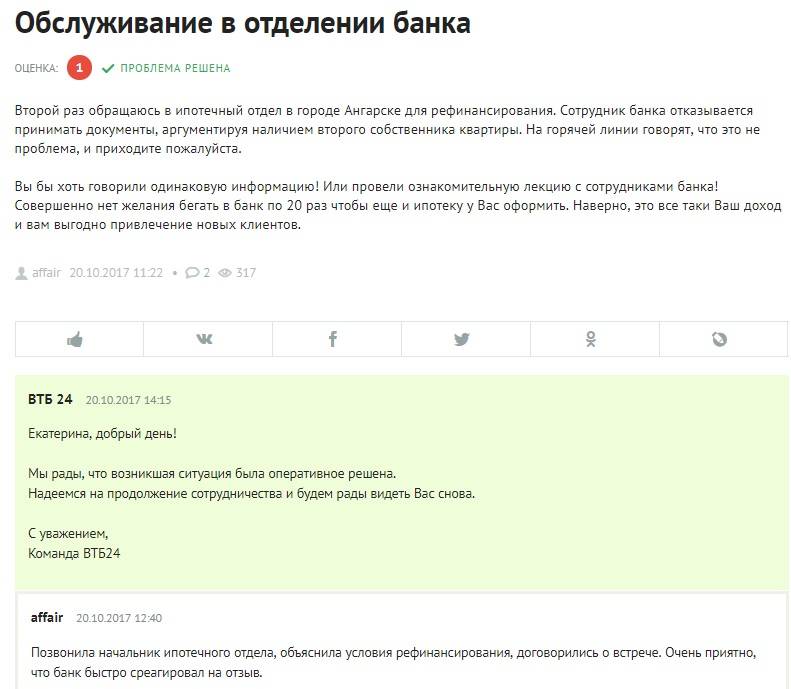

Порядок проведения

Многие не знают, как перевести ипотеку в ВТБ. Процедура рефинансирования проходит в несколько последующих этапов:

- Первоначально нужно обратиться в отделение ВТБ по месту регистрации и проконсультироваться по вопросу рефинансирования ипотеки. В частности, ознакомиться с требованиями и условиями.

- Если заемщик соответствует требованиям, которые выдвигает ВТБ, то можно переходить к сбору документов. После чего их нужно предоставить в отделение ВТБ и написать соответствующее заявление.

- Банк рассматривает заявку в течение 3-х дней, а затем в телефонном режиме уведомляет заемщика о своем решении. Если последний имеет положительную кредитную историю, то заявка будет одобрена.

- После одобрения ВТБ, нужно получить одобрение от Сбербанка. Стоит отметить, что Сбербанк крайне неохотно идет навстречу клиентам, которые хотят рефинансировать ипотеку.

- Затем происходит подписание кредитного договора между заемщиком и ВТБ и перевод денежных средств в банк, где действует кредит. Таким образом, ВТБ полностью погашает ипотеку заемщика. Банк также берет на себя решение других сопутствующих вопросов.

Сегодня есть возможность подать заявку на рефинансирование в режиме онлайн без забот и траты времени. Сделать это можно на официальном сайте ВТБ или же через мобильное приложение ВТБ. Последний вариант удобен тем, что ответ можно получить в тот день, когда брали кредит. Мобильное приложение также позволяет клиенту банка своевременно узнавать информацию о новых промо акциях, изменения в тарифах банка и многое другое. Также через приложение можно проводить различные финансовые операции, например оплачивать услуги ЖКХ, проверять на счету монеты и бонусы, переводить деньги на благотворительность и многое другое.

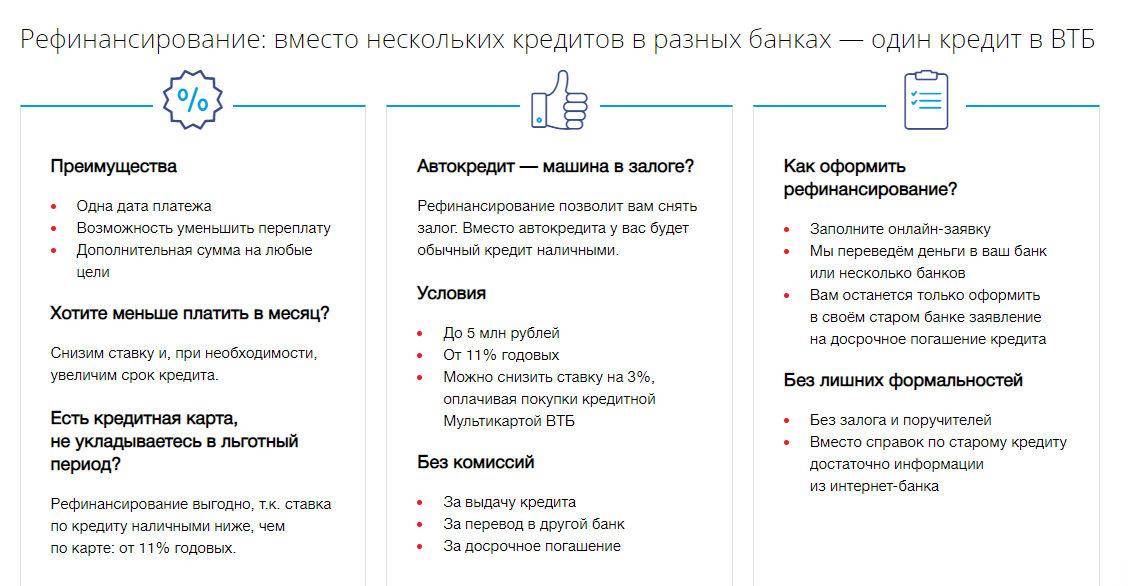

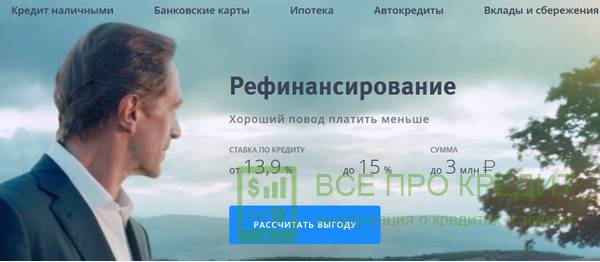

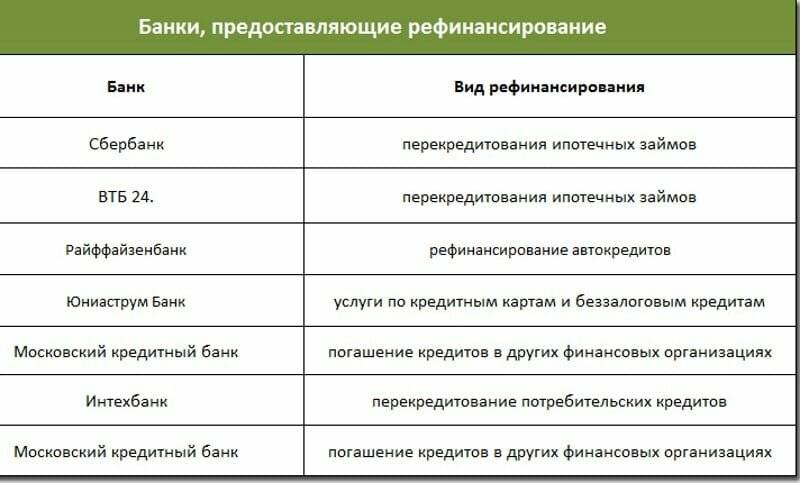

Если ипотека в Сбербанке на квартиру или дом стала непосильным бременем, так как вы ее взяли под большой процент, то есть возможность улучшить действующие условия и снизить процент путем рефинансирования в банке другом. Перекредитование в ВТБ на сегодняшний день является одним из самых выгодных. Банк предлагает привлекательные условия кредитования и низкие ставки. К тому же, он очень лояльно настроен по отношению к своим клиентам. Поэтому если заемщик имеет положительную кредитную историю, то можно с большой долей вероятности утверждать, что его заявка на перенос кредита будет одобрена.

Что такое рефинансирование?

Рефинансирование или перекредитование — это взятие нового займа для того, чтобы своевременно погасить долги по другим кредитам. Рефинансировать кредит в ВТБ 24 удобно и легко, а выгодные условия делают данную операцию очень популярной у заемщиков.

Рефинансирование распространяется на погашение автокредита, потребительского займа, ипотеки, задолженности по кредиткам.

Наличие многих кредитов в ВТБ 24 или у других банков делает их выплату неудобной и дорогой (разные процентные ставки). Рефинансирование позволяет объединить все выплаты в один кредит, что особенно удобно для потребительских займов, когда появились кратковременные денежные трудности.

В банке ВТБ 24 оформить перекредитование легко, даже если вы не являетесь его клиентом. Служащий поможет вам рассчитать сумму новых выплат и их график, а вы сможете решить, выгодно ли рефинансирование или лучше оставить кредиты как было.

Как оформить, порядок получения и погашения

Выдача рефинансирования возможно только при обращении в отделение Сбербанка по месту регистрации физического лица. Отсутствие возможности подачи онлайн заявки является существенным недостатком. Это условие не распространяется для клиентов сотрудников предприятий, обслуживающихся в кредитной организации «Зарплатного проекта».

В банк необходимо приходить уже с полным собранным пакетом документов. В присутствии менеджера заполняется заявление, рассмотрение которого может занять до 2 дней. Решение по заявке придет в смс сообщении или с вами свяжется сотрудник Сбербанка. При условии положительного решения у вас есть 30 дней на получение нового кредита, в течение которых одобрение действительно. Датой начала программы рефинансирования является дата перечисления средств на счет физического лица. По указанию клиента сотрудники банка могут перевести деньги для погашения кредитов в других кредитных организаций (операция проводится без дополнительных комиссий). Заемщик также может сделать это самостоятельно. Сбербанк не требует подтверждения погашения кредитов в других банках от физического лица.

Погашение рефинансирования происходит равными (аннуитетными) частями в течение всего срока действия договора. Банком предусмотрена возможность частичного или полного досрочного погашения кредита. Сделать это можно через Сбербанк Онлайн или подав письменное заявление в отделении с указанием даты, суммы и источник перевода денежных средств. Размер досрочного погашения не ограничивается и не предусматривает дополнительные комиссии. В случае несвоевременного внесения очередного платежа Сбербанком начисляется штраф в размере 20% годовых от возникшей задолженности за каждый день просрочки.

Требования к кредитам

Немало важной частью получения рефинансирования являются требования к кредитам. ВТБ 24 примет вашу заявку, если:

- кредит был взят в рублях, а не другой иностранной валюте;

- до окончания срока выплат осталось более трех месяцев;

- погашение долгов осуществлялось регулярно в течение последнего полугодия;

- на данный момент отсутствует долг по кредиту.

Кредит должен не только соответствовать вышеперечисленным требованиям, но и не быть взятым в таких банках:

- ПАО «БМ-Банк»;

- ПАО «Почта Банк»;

- ВТБ (ПАО);

- ВТБ 24 (ПАО).

Кредиты, взятые в этих банках, рефинансированию не подлежат, даже если соответствуют всем требованиям.

Как подать заявку на рефинансирование

Сделать это можно несколькими способами:

- обратиться в отделение банка;

- оставить заявку на сайте;

- позвонить по телефону горячей линии.

Каждый клиент выбирает для себя подходящий вариант.

Обращение в отделение банка

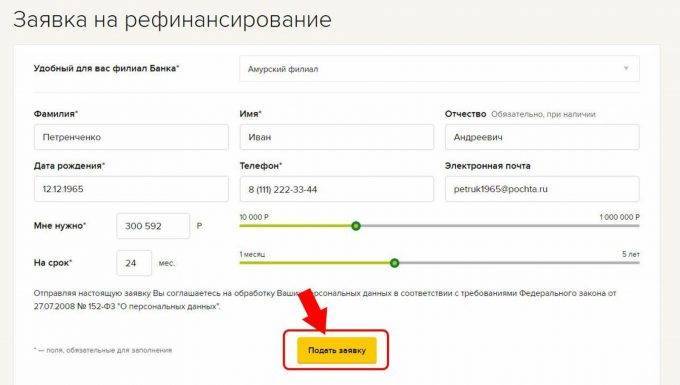

Этот способ считают самым оптимальным для тех заемщиков, которые сразу готовы предоставить необходимый пакет документов. Менеджер по работе с физическими лицами предложит заполнить анкету на рефинансирование. В ней указывают следующую информацию:

- ФИО;

- контактные данные;

- информацию о действующих кредитах;

- размер ежемесячного дохода;

- доход членов семьи;

- количество несовершеннолетних детей, которые находятся на обеспечении заемщика;

- размер долговых обязательств;

- наличие движимого и недвижимого имущества и прочую информацию.

При себе нужно иметь паспорт гражданина РФ, СНИЛС, копию трудового договора/трудовой книжки, справку 2-НДФЛ и другие необходимые документы. После подачи анкеты решение принимают в течение нескольких дней. Это время потребуется для проведения качественной проверки платежеспособности и благосостояния потенциального заемщика. О принятом решении клиент узнает из СМС-сообщения или ему позвонит менеджер, предложит придти и оформить кредитный договор. Если клиента не оповестили о принятом решении, он может обратиться в отделение.

Подача заявки на сайте банка

Современные технологии позволяют выполнить огромное количество банковских операций, не выходя из дома. Чтобы подать заявку на рефинансирование в «ВТБ», необходимо зайти на сайт банка. Затем перейти в пункт «Кредиты» — «Рефинансирование». В этом разделе можно уточнить интересующую клиента информацию:

- необходимые документы;

- какие кредиты можно рефинансировать;

- как погашать кредит;

- условия оформления и прочее.

Чуть ниже на этой странице нужно найти такой пункт:

Нужно нажать на кнопку «Оформить заявку». После этого откроется новое окно с электронной формой анкеты заемщика.

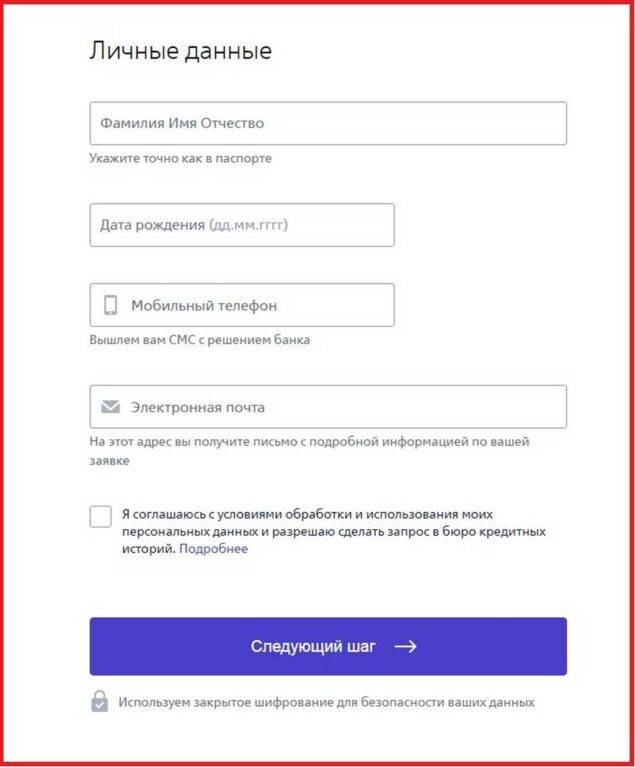

В этом документу указывают следующее:

- фамилию, имя, отчество потенциального заемщика;

- дату рождения;

- пол заемщика;

- адрес электронной почты;

- контактный номер телефона.

После внесения этих данных нужно согласиться с обработкой информации, нажав на соответствующую кнопку.

Далее перейти к заполнению более развернутой анкеты. В ней указать такую информацию:

- вид занятости (трудовой договор, ИП и прочее);

- ИНН работодателя;

- название предприятия;

- размер дохода по основному месту работы.

Также нужно выбрать способ подтверждения дохода. Это может быть справка 2-НДФЛ, подтверждение доходов по форме банка, выписка с банковского счета и другое.

Затем переходят к заполнению другой части анкеты. В ней указывают данные о семье, детях, дополнительном доходе, наличии недвижимого или движимого имущества и так далее.

Анкету отправляют нажатием на соответствующую кнопку. Предварительное решение могут вынести в течение нескольких минут. О нем клиенту сообщит менеджер по телефону или придет сообщение на указанный адрес электронной почты или телефон.

Что делать дальше, если принято положительное решение? Необходимо собрать пакет документов, предоставить его в банковское отделение. После проверки, которая длится несколько дней, заемщику предложат подписать кредитный договор и получить наличные.

Подаем заявку по телефону

Для этого нужно позвонить по номеру 8 (800) 100-24-24. Оператор уточнит нужную информацию о клиенте: ФИО, запрашиваемую сумму, оптимальный срок кредита и другие необходимые данные. Затем оформить электронную заявку. Решение принимают быстро. О нем клиента оповестят с помощью СМС-сообщения на телефон, указанный при заполнении электронного документа.

Предложения конкурентов

Среди конкурентов ВТБ в качестве альтернативы подойдут следующие предложения:

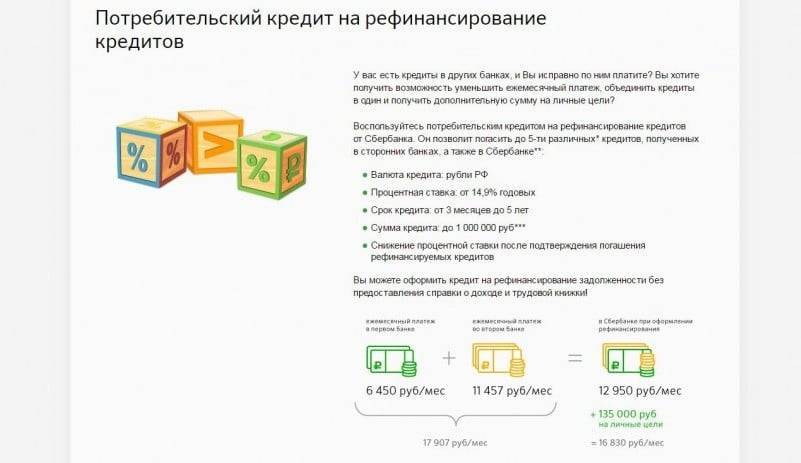

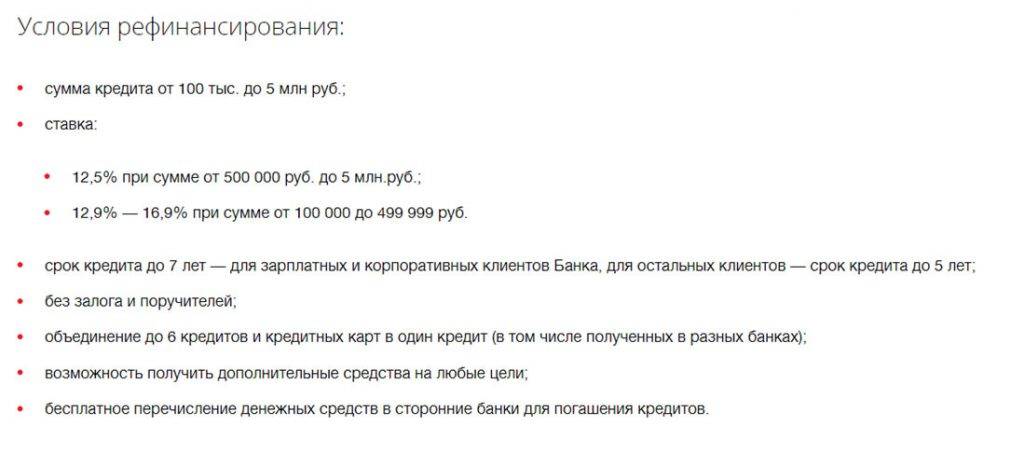

- Среди таких же крупных и надежных банков можно выделить предложения рефинансирования Сбербанка (фиксированные 12,9%) и Альфа-Банка (от 9,9% годовых). У них также требуется подтверждение дохода и страхование не является обязательным.

- При крупных суммах кредита, с достаточно удобным банковским оформлением и минимальными требованиями к заемщикам стоит обратиться в Росбанк (9,99% годовых) или Почта Банк (от 7,9%).

- Если физическому лицу требуется небольшая сумма (до 300 000 ₽), то лучше всего подойдет программа Тинькофф, дающая освобождение от уплаты процентов на 4 месяца. Кроме этого банк отличается наиболее простым и удобным оформлением.

- При очень крупных суммах рефинансирования можете также обратиться в Газпромбанк.

ВТБ предлагает отличный продукт для физических лиц с достаточно выгодной процентной ставкой. Плюсом является и возможно подачи заявки на предварительное рассмотрение в онлайн режиме. Немного омрачает ситуацию активные включения в договор страховки. Но при желании и настойчивости можно добиться получения рефинансирования кредитов на тех же условиях, но без страхования.

Стоит ли рефинансироваться

На сайте все написано красиво. Но в чем подвох, думают люди, читая о радужных перспективах перекредитования. Ведь банк ничего не будет делать из альтруизма и себе в ущерб. Наверняка есть и подводные камни.

На самом деле, у банка своя выгода. По сути, он приобретает нового клиента, ничего при этом не теряя. Если вы посмотрите на ставки по классическим кредитам ВТБ 24, которые он в данный момент предлагает получить, то увидите те же цифры, что и для услуги рефинансирования. То есть банк ничего не теряет, напротив, приобретает заемщика. Если вы будете исправно платить по кредиту и вам все понравится, не исключено, что когда-нибудь вы станете постоянным клиентом этого банка, что будет ему только на руку.

Так стоит ли рефинансироваться? Это зависит от того, чего вы хотите добиться. Для наглядности калькулятор на сайте банка показывает, что в некоторых случаях переплата по кредиту вырастет. Зато сократится размер ежемесячного платежа. Или наоборот. В любом случае, всегда можно подобрать тот вариант, который вас устроит больше чем текущий.

Чтобы ответить на вопрос, «рефинансируй, не рефинансируй, выгодно ли это», стоит почитать отзывы как происходит данная процедура у реальных людей.

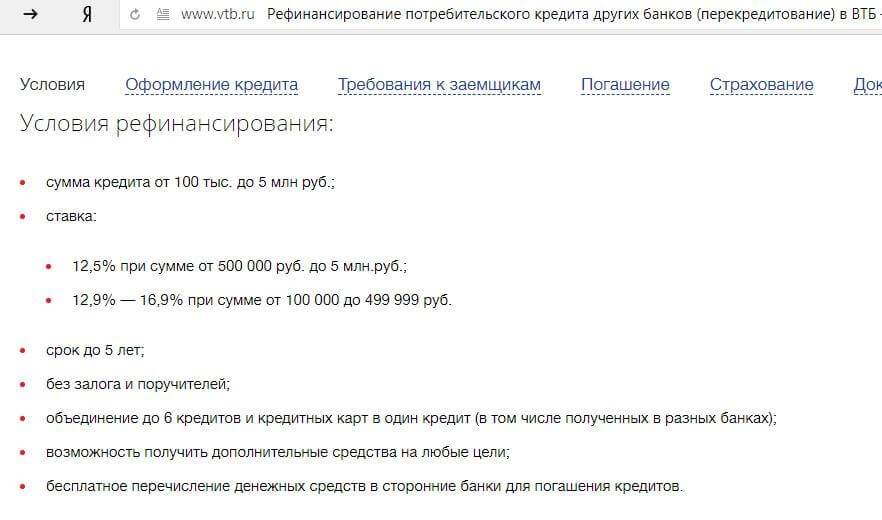

Условия рефинансирования в ВТБ 24

Банк ВТБ 24 предоставляет перекредитование на своих условиях, которые должны соблюдаться заемщиком, с которыми он должен быть ознакомлен до подписания договора.

| Условие | Параметры (описание) |

|---|---|

| Кредитная ставка | 13,5% при кредите суммой от 600 000руб. |

| 14-17% при кредите суммой до 599 000 руб. | |

| Срок выплат | Пол года – 5 лет |

| Валюта для рефинансирования (прошлые кредиты) | Рубли |

| Сумма взятия | 100 000 руб. – 3 млн. руб. |

| Наличие залога/поручателя | Не требуется |

| Комиссия за выдачу | Отсутствует |

| Возможность объединения кредитов | Есть (даже если они были взяты в иных банках, а не в ВТБ 24) |

| Штраф за просрочку | 0,1% от суммы просрочки за сутки |

ВТБ 24 делает все возможное, чтобы предоставить своим клиентам возможность полностью выплатить кредиты и долги, которые образовались в силу посторонних причин, не зависящих от заемщика (потеря трудоспособности, увольнение, тяжелая болезнь).

Перекредитоваться в ВТБ 24 может любой желающий. Для этого необходимо иметь специальный пакет документов и соответствовать требованиям банка к заемщику, о которых будет сказано ниже.

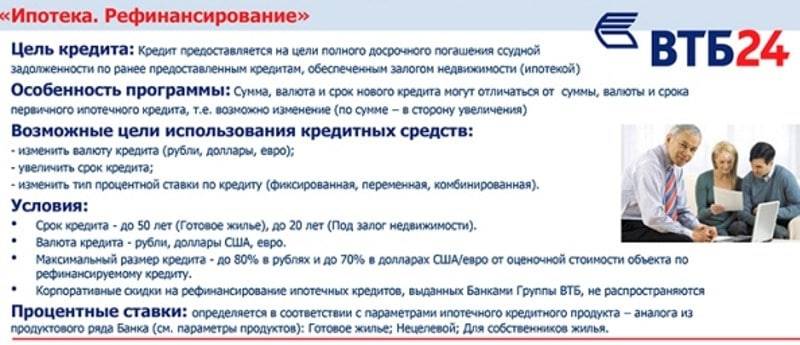

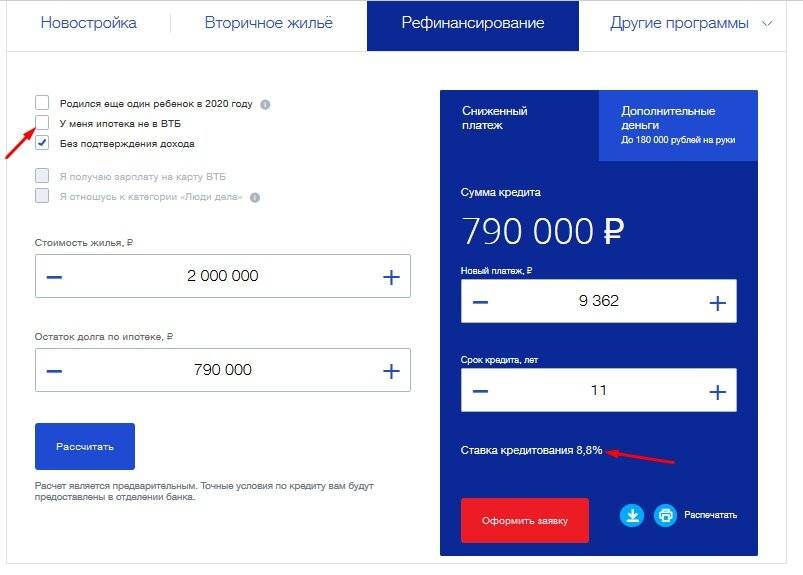

Рефинансирование ипотечного кредита

С недавних пор отечественные банки начали разрабатывать программы рефинансирования, позволяющие пересматривать условия кредитования. Новый договор может изменять процентную ставку на более низкую, увеличивать срок выплаты кредита, изменять график погашения платежей на более удобный и другое.

Программа рефинансирования любого банка ставит своей целью помощь клиенту в погашении им кредита или задолженности по нему. Если жилищный кредит оформлялся достаточно давно, то клиента в новом банке привлечет более низкая процентная ставка выплат.

Если же ипотека была взята недавно и на относительно короткий срок, но клиент осознал, что погашать его на первоначальных условиях ему будет обременительно, то программа рефинансирования при переходе в другой банк поможет изменить график платежей, удлинив его, и тем самым уменьшив ежемесячный размер обязательных выплат.

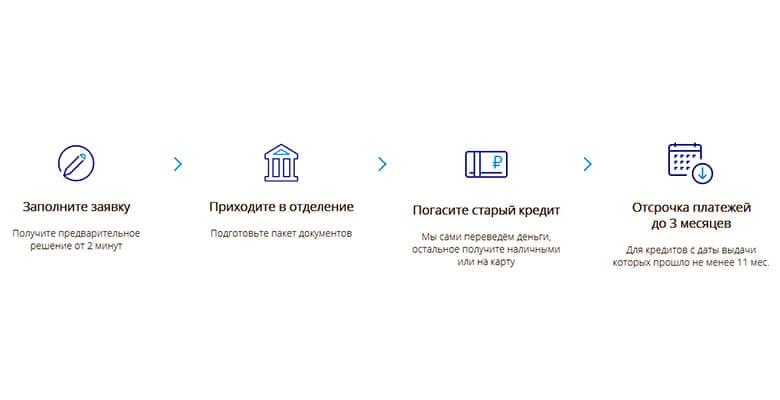

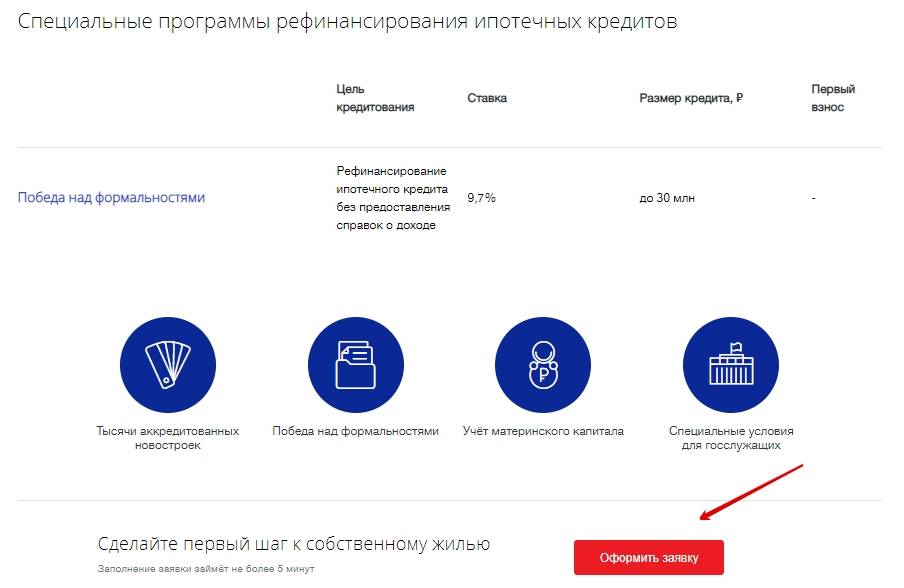

Как рефинансировать кредит в ВТБ 24: пошаговая инструкция

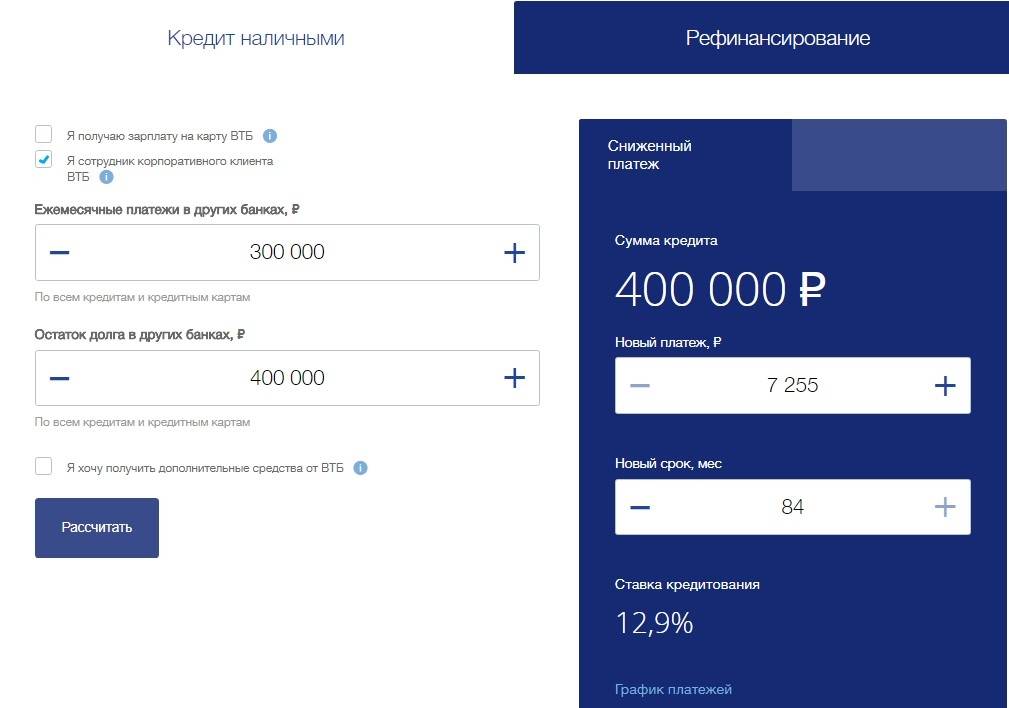

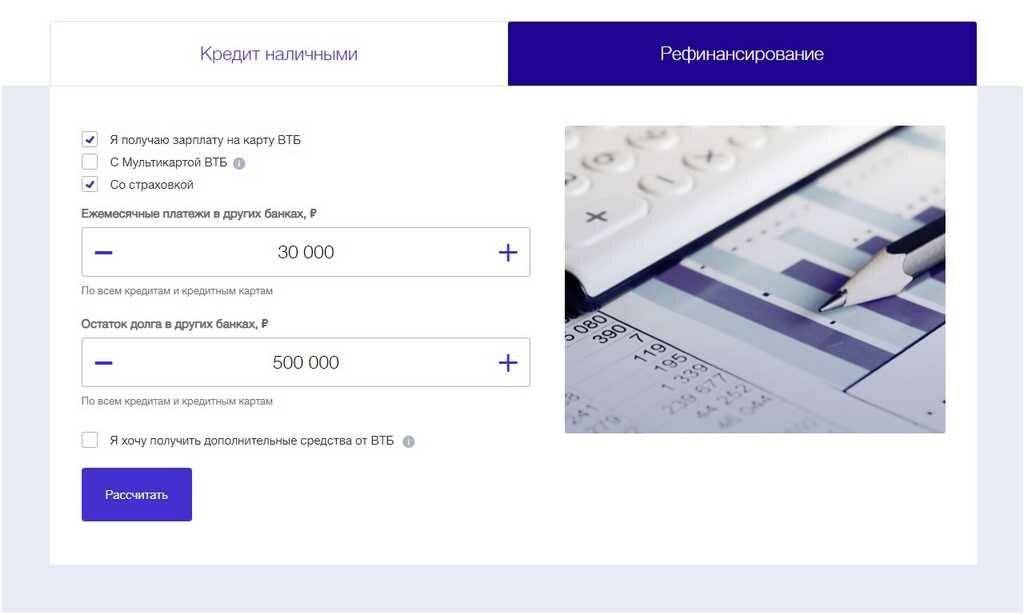

Перед тем, как рефинансировать кредит в ВТБ 24, стоит внимательно ознакомиться с требованиями банка и сравнить значимые условия (процентную ставку, итоговый размер переплаты, кредитный лимит) программ ВТБ 24 и других банков, например, Альфа-Банка и Почта-Банка. Все важные параметры можно рассчитать на сайте ВТБ через онлайн-калькулятор.

Для удобства процедура рефинансирования представлена ниже в виде пошаговой инструкции:

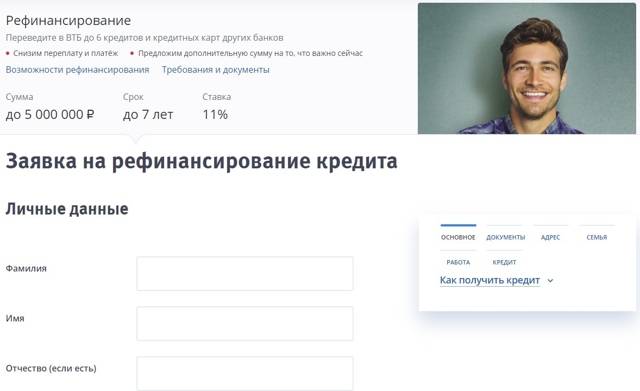

Шаг 1. Отправка заявки. Для этого можно посетить ближайшее отделение и лично заполнить все необходимые документы, либо воспользоваться формой онлайн-заявки на официальном сайте ВТБ 24. Здесь указываются параметры кредита и личные данные заёмщика.

Далее указываются паспортные данные, сведения о доходе и основном месте работы, семейное положение.

Шаг 2. Предварительное рассмотрение заявки занимает не более 5 минут. После этого клиент получает уведомление о принятом решении. В случае положительного вердикта, заемщику перезванивает менеджер банка и сообщает дальнейший порядок действий.

Шаг 3. Через личный кабинет или при непосредственном посещение отделения банка заемщик предоставляет все необходимые для рефинансирования документы.

Шаг 4. Клиент является в банк ВТБ 24 для подписания договора рефинансирования.

Шаг 5. В каждом из банков заполняется заявление на досрочное погашение кредита.

Шаг 6. ВТБ 24 переводит деньги в банк (или несколько банков) в счет погашения кредитов.

Шаг 7. Клиент получает в своих банках справки о закрытии задолженности и предоставляет их в ВТБ 24.

По завершении процедуры рефинансирования заемщик становится клиентом банка ВТБ и начинает выплачивать кредит по новому графику.

Чаще всего рефинансирование кредитов других банков для физических лиц решает проблемы платежеспособности и снижает долговую нагрузку. Существуют и другие способы облегчить кредитное бремя и получить возможность выплачивать кредиты на более комфортных условиях. Почитать о них можно здесь.

59 603

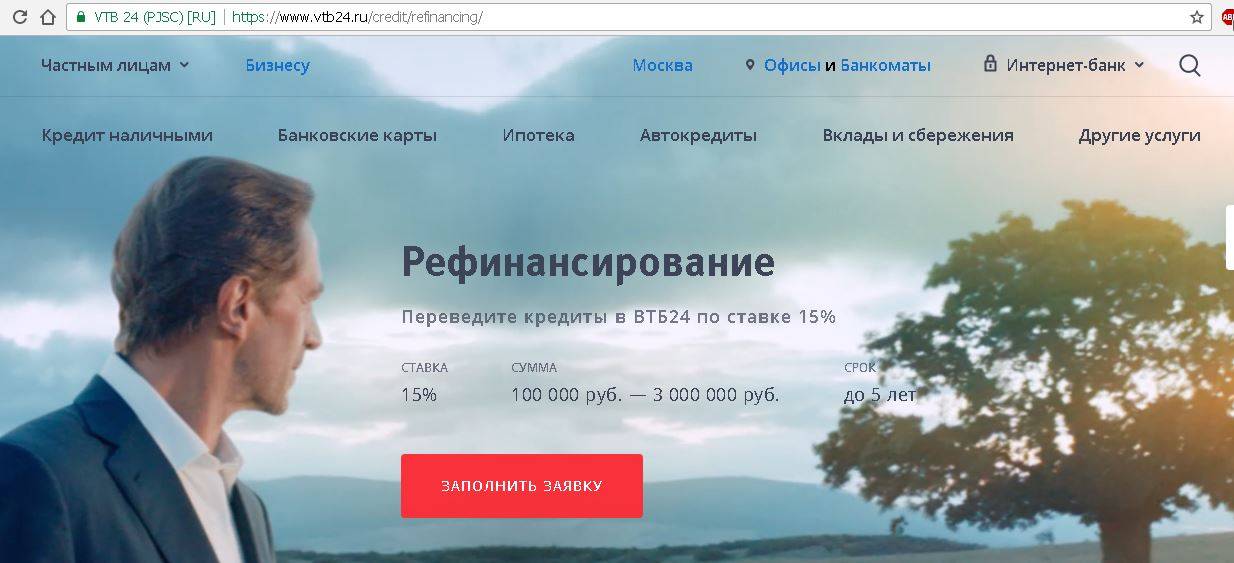

Рефинансирование кредита ВТБ в Сбербанке

Так как условия работы большинства банков не позволяют клиентам изменить условия сотрудничества в рамках одной организации, люди вынуждены обращаться в другие учреждения. Выше мы описали преимущества и процедуру рефинансирования ипотечного кредита Сбербанка в ВТБ, теперь рассмотрим, как данная программа работает в обратном направлении.

По состоянию на сегодняшний день перенос ипотеки на обслуживание в Сбербанк обеспечивает клиенту целый ряд выгод.

В первую очередь необходимо отметить возможность совмещения сразу нескольких видов кредита. Например, с кредитными картами, которые можно объединить в одно долговое обязательство. Как и в случае с ВТБ, перекредитование подразумевает более дешевое обслуживание займа с уменьшением процентной ставки и снижением долговой нагрузки. Рефинансирование в Сбербанке не требует одобрения предыдущего кредитора и справки с размером остаточного долга. Также еще одним из весомых преимуществ, о котором нельзя не сказать, является возможность изменения валюты кредитования (из долларов в рубли).

При этом Сбербанк не предъявляет к своим заявителям каких-либо особенных требований. Заявитель должен быть гражданином РФ старше 21 года и отработать на последней официальной должности не менее полугода.

Причины для отказа также являются стандартными для всех банковских организаций: маленький стаж работы, недавнее увольнение, плохая кредитная история и несоответствующий уровень доходов.

Перейти на сайт Сбербанка

Можно ли перевести ипотечный займ из Сбербанка в ВТБ

Для того чтобы определить, выгодно ли использовать рефинансирование ипотеки, стоит обратить внимание на несколько факторов, основным из которых является процентная ставка. В новом соглашении она должна быть на несколько пунктов ниже

В таком случае снизится и размер переплаты по кредиту. Также немаловажным является график погашения. Он должен устраивать обе стороны.

Выгоду от рефинансирования жилищного кредита в ВТБ (бывший ВТБ24) ощутят те граждане, которые выплачивали ипотеку по гораздо большей ставке.

Дело в том, что еще недавно ставка за пользование кредитом в Сбербанке составляла 15 процентов и оформить его могли лишь клиенты банка с открытыми зарплатными счетами. Для остальных ставка колебалась на уровне 18–20%. Однако в этом году она снизилась до 8,5%

В ВТБ мгновенно отреагировали на эти изменения и уделили большее внимание жилищному кредитованию, предложив населению рефинансировать кредиты своего конкурента. Данное предложение нашло отклик у владельцев ипотеки и услуга стала популярной среди клиентов Сбербанка

ВТБ готов рассмотреть практически все поступающие заявки, но решение принимается в индивидуальном порядке. Если заявитель соответствует всем требованиям, банк сразу выплачивает за него остаток долга предыдущему кредитору, а своему клиенту предлагает новые, улучшенные условия сотрудничества.

Основная причина, по которой менеджеры могут отказать в перекредитовании — отсутствие документов, подтверждающих достаточный уровень доходов, небольшой стаж работы на последнем месте или за последние 5 лет, а также плохая кредитная история.

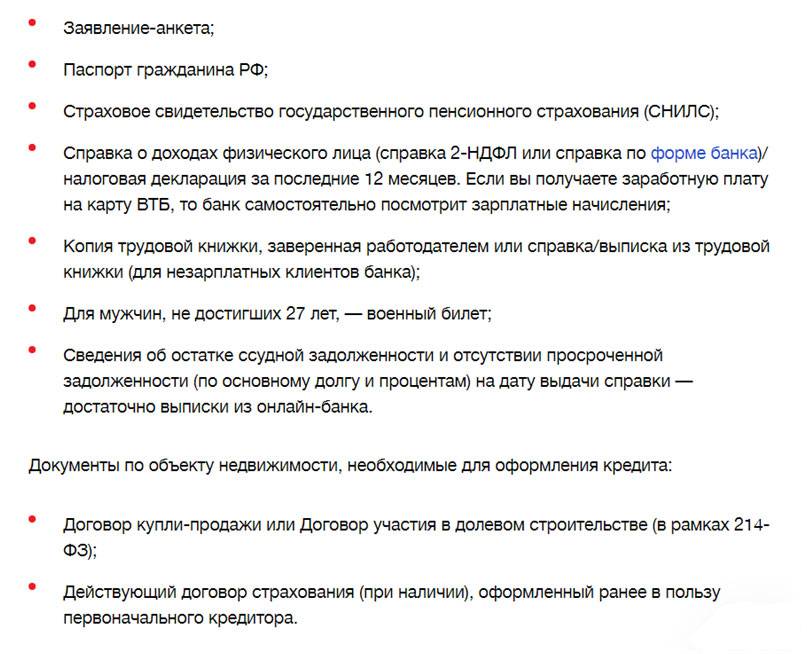

Необходимые документы

Чтобы стать участником программы, необходимо подготовить пакет документов, который выглядит следующим образом:

- паспорт гражданина РФ;

- декларация о налогах за минувший год;

- справка с места работы;

- справка о доходах;

- СНИЛС;

- военный билет (для мужчин в возрасте до 27 лет);

- выписка из Сбербанка об общем остатке задолженности.

В самом отделении надо заполнить анкету установленного образца. В некоторых случаях сотрудники могут одобрить заявку лишь после покупки полиса страхования. При чем это может быть как страхование здоровья и жизни, так и недвижимости, на которую выдается займ.

Дальше банк в течение нескольких рабочих дней самостоятельно выплатит задолженность физического лица перед первоначальным кредитором. Все, что требуется от человека, это обратиться за справкой, подтверждающей полное погашение кредита и отсутствие претензий.

Как показывают отзывы тех, кто уже успел воспользоваться услугой, программа действительно предлагает лояльные условия сотрудничества, помогает снизить долговую нагрузку на семейный бюджет и избавляет от проблем, которые возникали в процессе обслуживания задолженности.

Перейти на сайт ВТБ

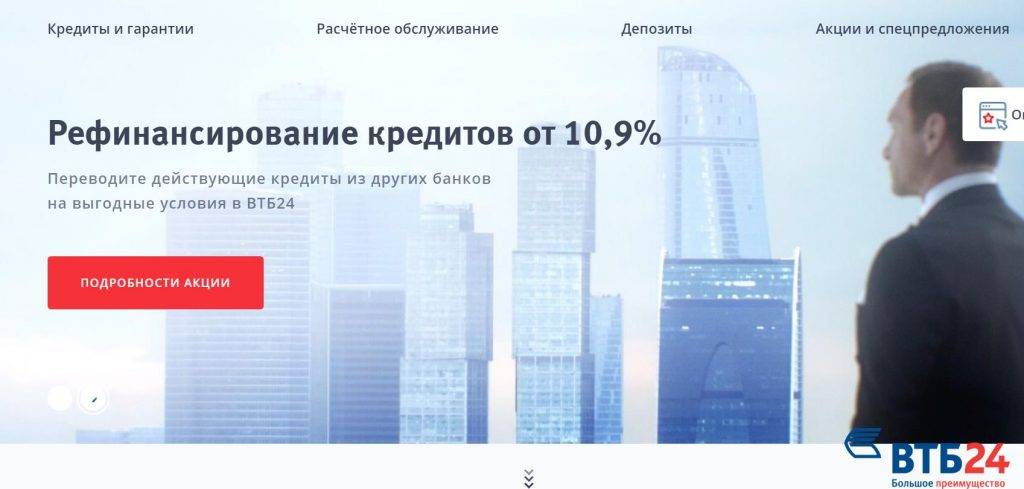

Условия рефинансирования от ВТБ

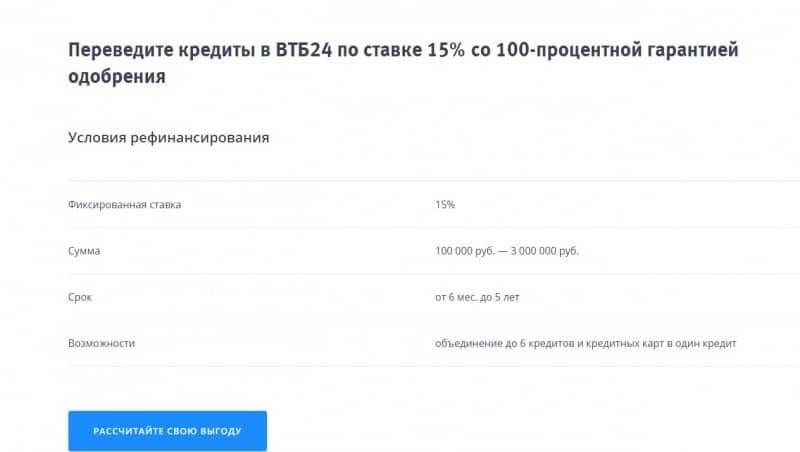

ВТБ Банк Москвы рефинансирование кредитов других банков осуществляет в соответствии со следующими условиями:

- возможная сумма: от 100 000 до 3 000 000 рублей;

- граничные сроки: не менее полугода и не более 5-ти лет;

- проценты на уровне 6%.

Стоит обратить внимание на то, что заявка на рефинансирование должна подаваться исключительно российскими гражданами. Направить заявку можно не выходя из дома или с рабочего места

Для этого потребуется наличие ПК или ноутбука. Онлайн заявка будет рассмотрена на протяжении 1-3 дней.

Помимо возможности оформления электронных заявок, потенциальные клиенты имеют возможность заполнить анкету непосредственно в банковском отделении. Здесь же можно получить дополнительные консультации, как по услуге рефинансирования, так и по иным банковским продуктам.

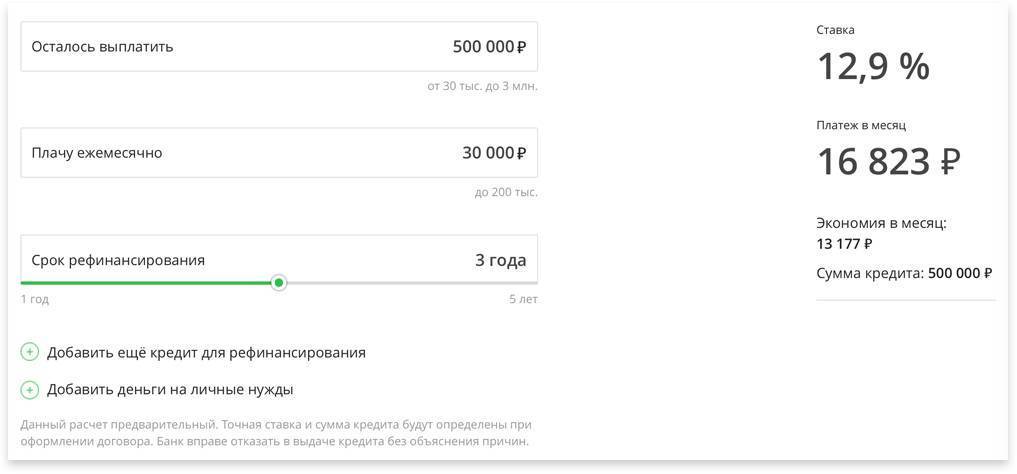

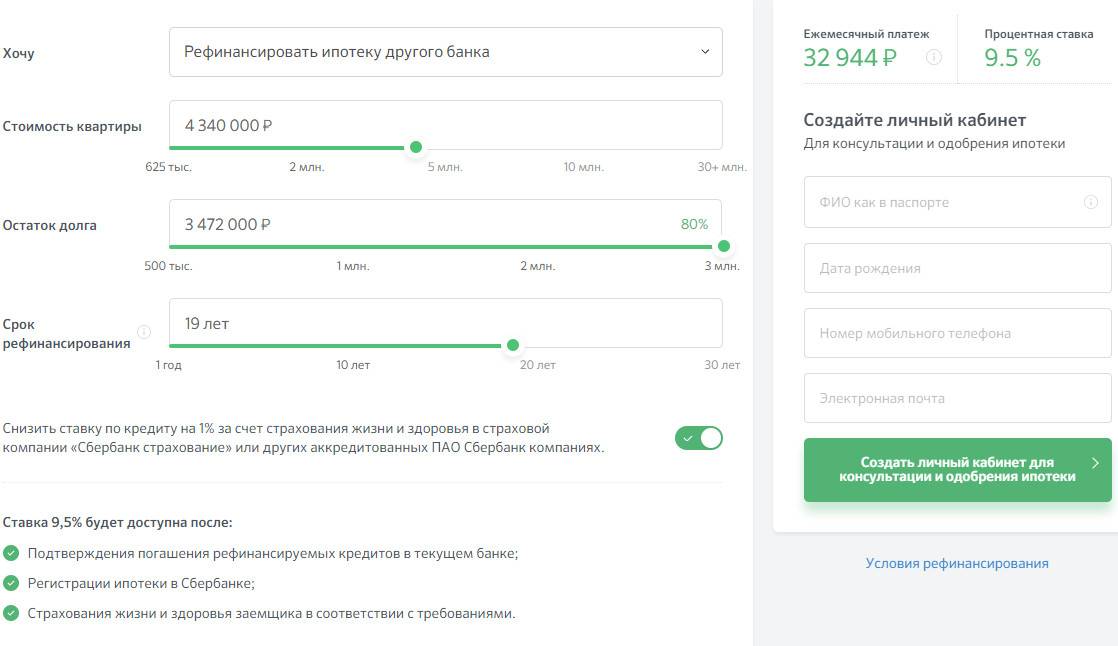

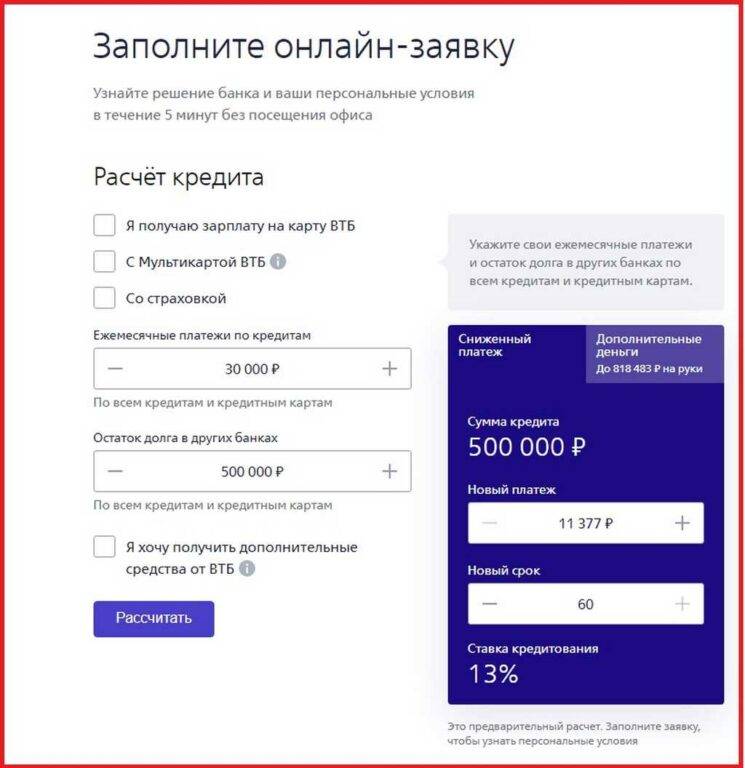

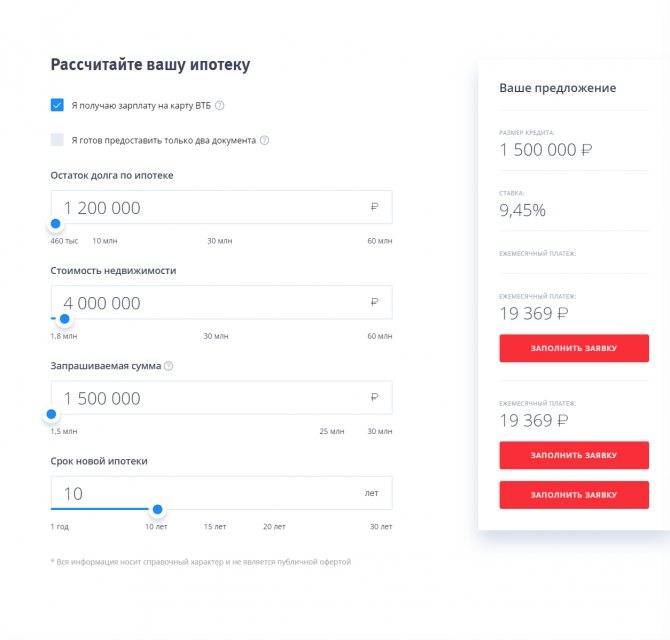

При заполнении заявки клиенту стоит обратить особое внимание на правильность и точность отражения собственных данных. Еще до подачи заявки используйте калькулятор, представленный на сайте банка, и рассчитайте размер суммы, подлежащей выплате

С целью проведения расчета введите требуемую для перекредитования сумму, а также срок, в который Вы планируете выплатить кредит. Калькулятор доступен на сайте 24 часа в сутки

Еще до подачи заявки используйте калькулятор, представленный на сайте банка, и рассчитайте размер суммы, подлежащей выплате. С целью проведения расчета введите требуемую для перекредитования сумму, а также срок, в который Вы планируете выплатить кредит. Калькулятор доступен на сайте 24 часа в сутки.

{reklama}

Что такое рефинансирование кредита в ВТБ Банк Москвы?

Рефинансирование кредита в ВТБ является одним из тех финансовых инструментов, благодаря использованию которого достигается прозрачность, простота и удобство использования займа. Положительные отзывы клиентов свидетельствуют о том, что перекредитование является востребованной услугой.

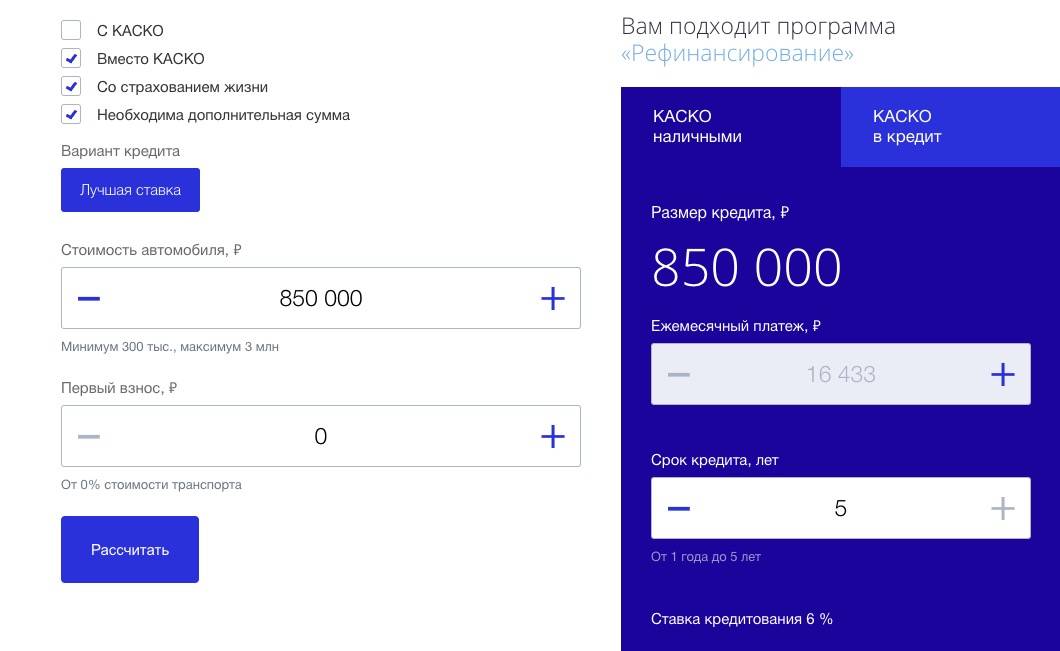

Суть рефинансирования заключается в предоставлении нового кредита, сумма средств которого полностью покроет задолженности по ранее принятым кредитным обязательствам. Банк рефинансирует от одного до нескольких кредитов, создавая клиенту единое обязательство.

Перекредитование, как услуга, предоставляемая для физических лиц, получило достойную оценку клиентов, о чем свидетельствуют их отзывы. Положительные отзывы заслужил калькулятор, функционирующий в онлайн версии, и позволяющий создавать ориентировочные графики погашения займов, исходя из значений, заданных клиентом.

Основные преимущества:

- установление фиксированного уровня процентов;

- одобрение каждой заявки, направленной добросовестным плательщиком;

- погашение за счет рефинансирования до 9 кредитных продуктов;

- снижение уровня переплат;

- право досрочного возврата.

Рекомендуем к ознакомлению: Все банки, где можно перекредитоваться под меньший процент.

Требования к клиентам

Наиболее существенным требованием банка к потенциальным клиентам выступает возрастной критерий. Рефинансирование займов доступно российским гражданам, находящимся в возрасте 21-70 лет.

Важными для банка являются:

- сведения о регистрации клиента. Заемщиком может стать гражданин с регистрацией в том регионе, где присутствует банк;

- документально подтвержденные сведения о доходах клиента;

- наличие минимум 1 года общего трудового стажа и 3 месяцев по месту текущего трудоустройства.

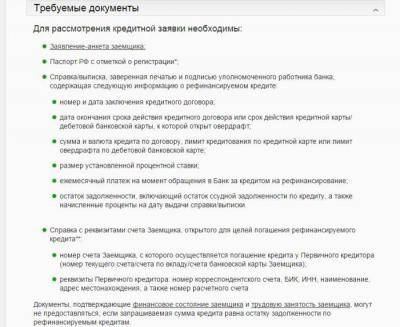

Потенциальный заемщик должен предоставить с целью заключения кредитного договора при рефинансировании:

- паспорт гражданина РФ;

- СНИЛС;

- справку об уровне доходов, полученных на протяжении предшествующего полугодия;

- кредитные договора, по которым имеется непогашенный остаток, в отношении которых планируется рефинансирование, вместе со справкой, подтверждающей сумму остатка.

От клиента могут потребовать документ о трудовой деятельности, с проставлением заверения работодателем, в том случае, если общая сумма, требуемая для рефинансирования, превышает 500 тыс. руб.

Со стороны банка будет изучена информация о состоянии кредитных обязательств заемщика, а также о его финансовом состоянии. ВТБ откажет в рефинансировании клиентам:

- оформившим новый кредит в течение предшествующего полугодия;

- имеющим незакрытые исполнительные производства, по которым выступает должником;

- в отношении которых ведется производство о банкротстве;

- предоставившим недействительные документы.

Рефинансирование в Сбербанке ипотеки ВТБ

Рефинансирование ипотеки ВТБ 24 невозможно оформить в том же банке. ВТБ 24 предлагает рефинансирование кредитов только сторонних финансовых учреждений. Если заемщик оформлял ипотеку или потребительский кредит в ВТБ 24, для перекредитования он должен обратиться в другой банк, например, в Сбербанк.

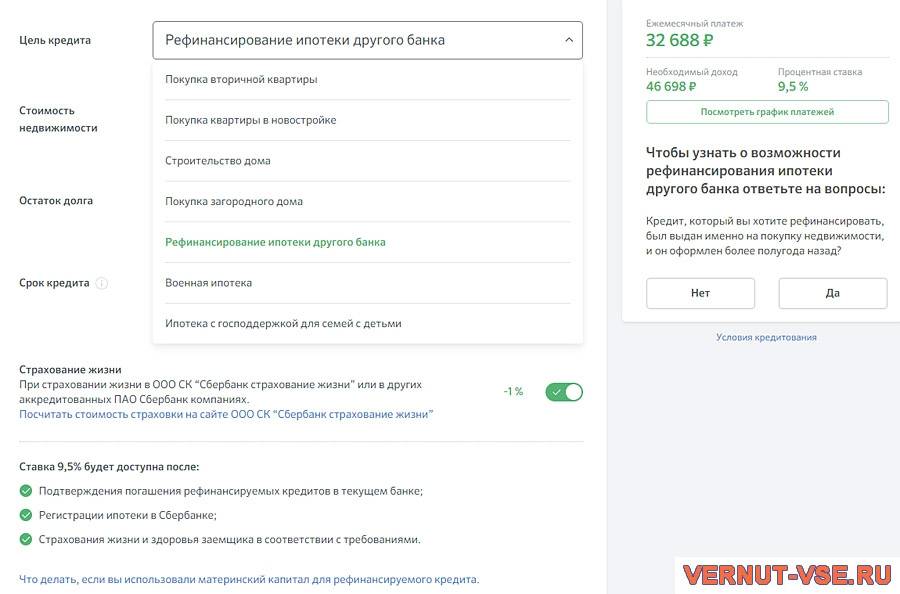

Сегодня в ВТБ 24 на ипотеку еще действует сниженная процентная ставка, которая составляет 9,45%. Акция должна закончиться 30 декабря 2017 года. Базовая же ставка – 9,7%, поэтому реальная выгода наблюдается от рефинансирования только той ипотеки в Сбербанке, если взята в ВТБ 24 она была до 2017 года, когда процентная ставка была 13,5% и выше.

Когда можно перекредитоваться

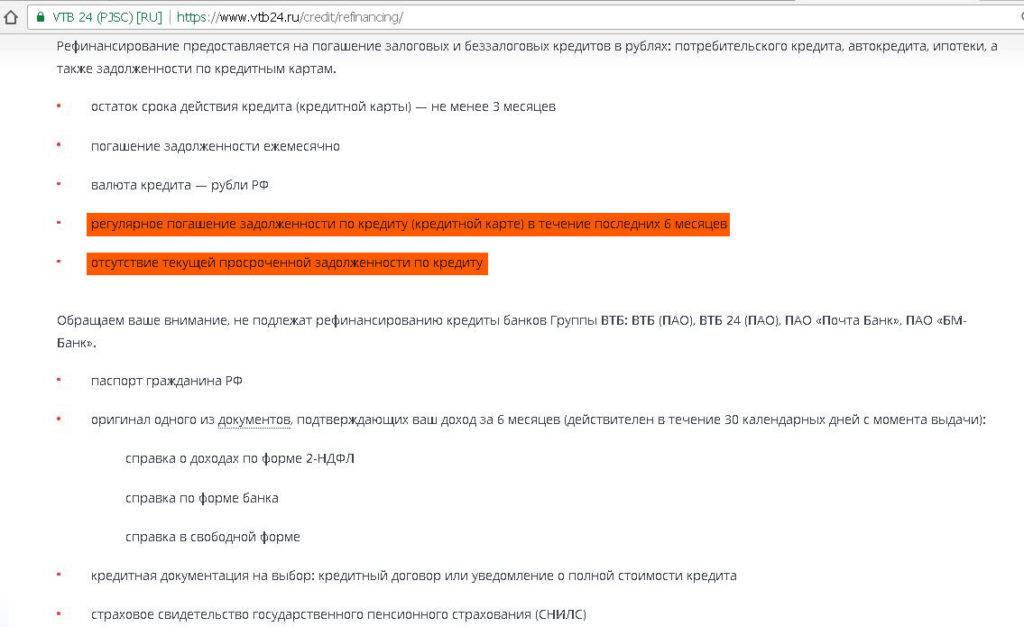

Рефинансирование в ВТБ возможно, только если клиент и оформленные им кредиты соответствуют требованиям организации.

Для заемщиков параметры стандартные:

- возраст от 21 года до 70 лет на момент окончания действия договора;

- гражданство РФ и прописка в регионе, в котором оформляется новый кредит;

- стаж работы на последнем месте не менее 6 месяцев;

- среднемесячный доход от 15 тыс. в месяц.

Требования к рефинансируемым ссудам:

- Валюта – рубли.

- До окончания текущего договора кредитования должно оставаться более 3 месяцев.

- В течение последних 6 месяцев не было просрочек.

- Нет текущей задолженности. Если она у вас все же есть, погасите ее до того, как пойдете в новый банк. Иначе, даже если раньше вы исправно платили по кредиту, перекредитование вам не одобрят.

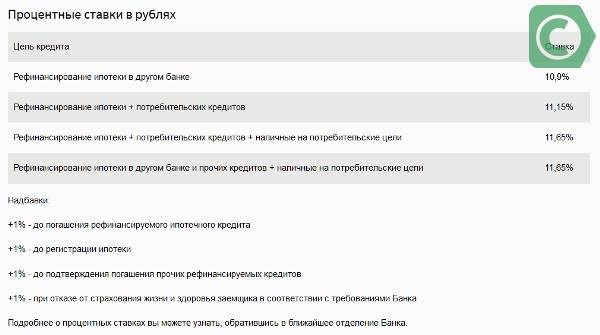

Важно! Рефинансирование кредита выгодно, только если разница между ставками по текущему займу и перекредитованию более 1,5%.

Рефинансируемые кредиты в ВТБ

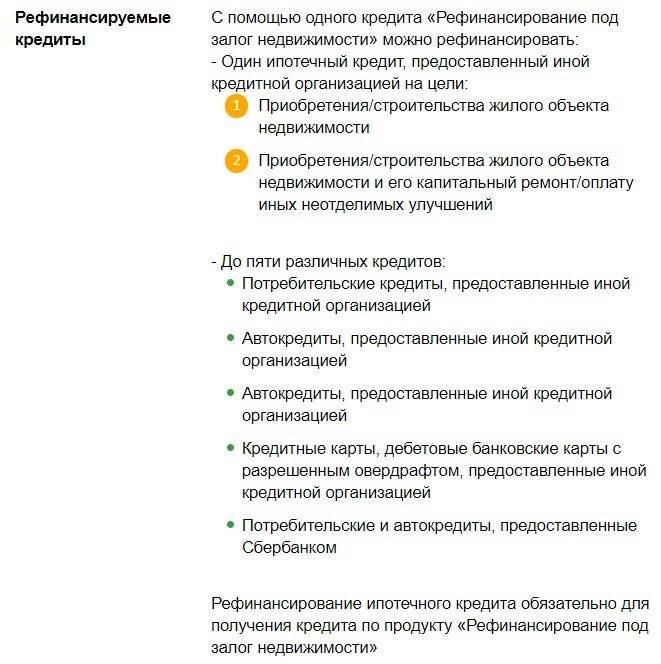

Банк позволяет оформить рефинансирование беззалоговых и залоговых займов:

- Потребительский кредит. Это кредит, предоставляемый банком на приобретение товаров или услуг для личных, бытовых или других нужд непроизводственного характера. Во многих банках под потребительским кредитом понимается нецелевой кредит наличными. Однако потребительские кредиты бывают целевые и нецелевые, беззалоговые и залоговые.

- Автокредит. Это целевой кредит на покупку транспортного средства, которое становится залогом по этому кредиту. Средние ставки по автокредиту ниже, чем по стандартным потребительским кредитам. Многими банками предлагается услуга предоставления кредита не только на покупку нового средства передвижения, но и на покупку подержанных автомобилей, мотоциклов и коммерческих авто.

- Ипотека. Это ещё одна разновидность целевого долгосрочного кредита, целью которого является приобретение жилья. Квартира, дом и другие виды жилья в данном случае выступают залоговым обеспечением по этой ссуде. К тому же залогом может быть и уже имеющаяся в собственности у заёмщика недвижимость.

- Задолженность по кредитным картам. Рефинансирование по этому типу представляет собой погашение возникших по карте задолженностей, состоящих из основной суммы долга, начисленных комиссий и процентов, пеней и штрафов (в случае их наличия).

Условия

Несмотря на желание привлечь больше россиян в качестве своих клиентов, банковское учреждение с осторожностью подходит к вопросу о заключении договора о перекредитовании, и не каждый сможет получить его. Для этого будущий заемщик должен соответствовать определенным критериям:

- возрастной диапазон 21-70 лет;

- отсутствие судимости;

- местная регистрация и гражданство России;

- отличная кредитная история;

- стабильный доход, документально подтвержденный (не менее 20 тыс. рублей, а для москвичей – не менее 30 тыс. рублей);

- официальное трудоустройство и трудовой стаж на последнем месте не менее 1 года;

- наличие созаемщиков или поручителей;

- до конца завершения договора остается не меньше 3 месяцев;

- сумма фиксируется только в рублях.

Это основные требования для претендентов.

Особенная ставка действует для Ипотеки с господдержкой

Рефинансирование в ВТБ24 невозможно для претендентов с проблемной историей и заемщиков, оформивших займы в этой же финансовой организации, а также в «ТрансКредитБанк», «Почта-Банк», «Лето-Банк» и «Банк Москвы».

Условия для конкретного претендента, как и при оформлении любой кредитной программы, могут отличаться и во многом зависят от его статуса и его данных.

Стоит ли обращаться в банк для рефинансирования

Конечно, учитывая то, что предложенная процентная ставка в ВТБ-24 будет ниже, клиента может заинтересовать такое предложение. Но на самом деле не все так просто

Поэтому стоит обратить внимание на следующие моменты:

- рефинансирование ипотеки, взятой в Сбербанке, выгодно ВТБ-24. Кроме того, что у банка появляется новый заемщик, так это еще и дополнительная возможность заработать на клиенте, точнее, на процентах, которые будут поступать в банк при погашении им задолженности;

- не стоит обращаться для получения услуги рефинансирования в том случае, если большая часть суммы уже выплачена;

- при проведении процедуры рефинансирования возникнут новые финансовые затраты. Как правило, требуется заключение новой страховки, переоценка недвижимости.

Несмотря на минусы, ипотека в ВТБ-24 выгодна тем, что клиенту предоставляется возможность досрочного погашения кредита, спустя 90 суток после того, как он воспользовался услугой. Максимальный срок займа может составлять до 50 лет, а в других банках 30 лет.

В 2021 году услуга выгодна для клиентов, желающих перейти из других банков в ВТБ-24. Здесь запущена новая программа с 0,5 % годовых при условии покупки нового жилья, которое строится при участии ГК ФСК.

Такая процентная ставка будет сохраняться до начала следующего года, а после может быть увеличена до 6,5 % годовых. Но даже такие условия более выгодные, чем те, что предлагают клиентам другие банки.

Рефинансирование ипотечного кредита выгодно клиенту. Главное, правильно выбрать программу, которая поможет не только снизить платеж, но и сэкономить личные средства.