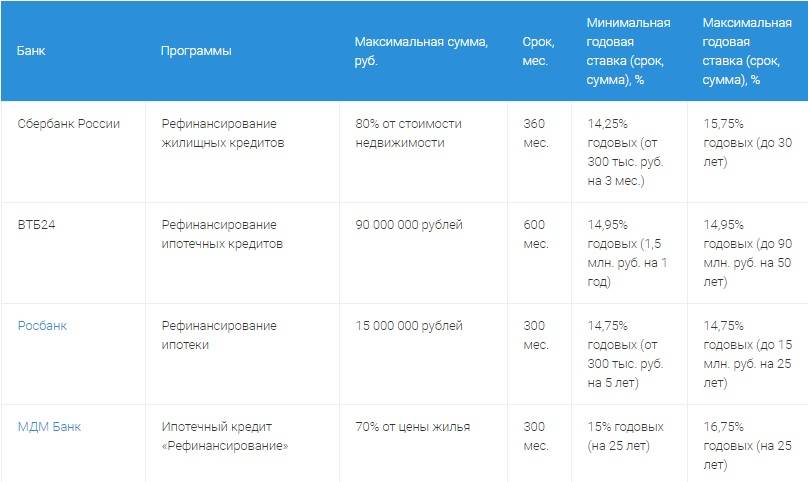

Предложения банков

Итак, какие банки рефинансируют кредит индивидуальным предпринимателям? Рассмотрим несколько выгодных предложений по перекредитованию для ИП от известных банков России:

МКБ

Это финансовое учреждение предлагает широкий список услуг, и для индивидуальных предпринимателей также есть программы.

Это финансовое учреждение предлагает широкий список услуг, и для индивидуальных предпринимателей также есть программы.

Для получения средств необходимо быть совершеннолетним, гражданином РФ и иметь постоянную регистрацию.

Средства суммой до трех млн р. выдаются под ставку от 7,9% годовых, период кредитования составляет до 15 лет.

Комиссия за начисление средств не предполагается, заявка рассматривается до трех суток.

Для оформления перекредитования нужно подать заявку, паспорт и второй документ, удостоверяющий личность. А также предоставляется сведения по старому займу.

Также услуга предполагает следующие моменты:

- Средства переводятся на счет или карту.

- Оформление происходит в офисе организации.

- Выплаты по аннуитетной схеме.

- Можно погасить долг раньше срока, без комиссий.

- При нарушении требований начисляется штраф в размере 20% от просрочки.

Сбербанк России

Сбербанк также предлагает довольно выгодную программу. Деньги выдаются на период до 5 лет, а сумма может составлять до 3 млн р.

Ставка начинается от 11,4%. При этом комиссия отсутствует, а залог и оформление страхования не требуется.

При этом владельцам малого бизнеса доступно несколько программ, из которых можно выбрать наиболее подходящую:

- Оборотный кредит. Программа позволяет владельцам бизнеса на более выгодных условиях погасить ссуду, взятую ранее для пополнения оборота в сферах торговли, производства, услуг. Заём предоставляется на срок от 1 месяца до 3 лет, ставка начинается от 11%, допустимая отсрочка платежа по основному долгу — до 3 месяцев.

- Инвестиционный кредит. Это предложение будет уместно, если у клиента проблемы с выплатой по кредиту, взятому ранее с целью покупки основных производственных средств для ведения деятельности, модернизации компании, проведение ремонта в рамках предприятия. Сроки — от 1 месяца до 15 лет, процент — 13,9%.

- Кредит на проект. Программа перекредитования ссуды, взятой на приобретение коммерческой недвижимости. Суммы при этом составляют от 2,5 до 200 млн р., а отсрочка — до 12 месяцев. Обязательно страхование залогового имущества, ставка начинается от 11%.

Общие моменты предоставления услуги для ИП следующие:

- Годовой доход ИП и ООО должен быть до 400 млн р.

- Конечная процентная ставка рассчитывается индивидуально и определяется рядом факторов: суммой, видом залогового обеспечения, финансовым состоянием компании. Последнее также влияет на максимальные сроки отсрочки платежей.

- Неустойка составляет 0,1% за каждый просроченный день.

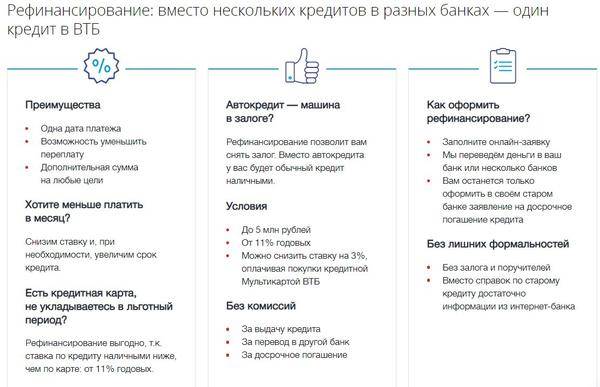

ВТБ

Это учреждение также предлагает услугу индивидуальным предпринимателям. Сумма, которую можно получить — до 5 млн р., сроки — до 7 лет, а ставка начинается от 6,4%.

Заявка рассматривается в течение 1-3 дней. Банк сам перечисляет средства на счет первоначального кредитора. Договор заключается в офисе.

Существует возможность досрочного погашения. Размер штрафов, начисляемых при просрочке — 20% от суммы долга.

Как повысить вероятность одобрения заявки

Если у вас открыт счет ФОП в определенном финансовом учреждении, попробуйте сделать рефинансирование там же. Зарплатным и постоянным клиентам банки обычно предлагают сниженные ставки и увеличенные лимиты.

- Банк: Уралсиб

- Сумма: 2 000 000 рублей

- Срок: до 7 лет

- Ставка: от 9,9%

- ️ Оформить

- Банк: МТС Банк

- Сумма: 5 000 000 рублей

- Срок: до 5 лет

- Ставка: от 6,9%

- ️ Оформить

- Банк: Промсвязьбанк

- Сумма: 3 000 000 рублей

- Срок: до 7 лет

- Ставка: от 5,5%

- ️ Оформить

- Банк: СКБ-Банк

- Сумма: 1 500 000 рублей

- Срок: до 5 лет

- Ставка: от 7%

- ️ Оформить

- Банк: Банк Открытие

- Сумма: 5 000 000 рублей

- Срок: до 5 лет

- Ставка: от 6,9%

- ️ Оформить

- Банк: Росбанк

- Сумма: 3 000 000 рублей

- Срок: до 5 лет

- Ставка: от 6,5%

- ️ Оформить

- Банк: Тинькофф

- Сумма: 2 000 000 рублей

- Срок: до 3 лет

- Ставка: от 9,9%

- ️ Оформить

- Банк: Почта Банк

- Сумма: 1 500 000 рублей

- Срок: до 5 лет

- Ставка: от 9,9%

- ️ Оформить

- Банк: УБРиР

- Сумма: 1 500 000 рублей

- Срок: до 7 лет

- Ставка: от 8,5%

- ️ Оформить

- Банк: ВТБ

- Сумма: 5 000 000 рублей

- Срок: до 7 лет

- Ставка: от 7,5%

- ️ Оформить

- Банк: Райффайзенбанк

- Сумма: 2 000 000 рублей

- Срок: до 5 лет

- Ставка: от 7,99%

- ️ Оформить

- Банк: Металлинвестбанк

- Сумма: 3 000 000 рублей

- Срок: до 7 лет

- Ставка: от 8,5%

- ️ Оформить

- Банк: СМП Банк

- Сумма: 3 000 000 рублей

- Срок: до 7 лет

- Ставка: от 9,5%

- ️ Оформить

- Банк: Хлынов

- Сумма: 1 500 000 рублей

- Срок: до 7 лет

- Ставка: от 8,8%

- ️ Оформить

- Банк: Датабанк

- Сумма: 1 000 000 рублей

- Срок: до 5 лет

- Ставка: от 11,5%

- ️ Оформить

- Банк: РНКБ

- Сумма: 3 000 000 рублей

- Срок: до 7 лет

- Ставка: от 10,9%

- ️ Оформить

- Банк: МКБ

- Сумма: 3 000 000 рублей

- Срок: до 15 лет

- Ставка: от 10,9%

- ️ Оформить

- Банк: Зенит

- Сумма: 3 000 000 рублей

- Срок: до 7 лет

- Ставка: от 10,9%

- ️ Оформить

Суть и выгода рефинансирования

Рефинансирование кредитов для ИП может стать реальной экономией средств и оказать помощь в снижении общей закредитованности бизнеса. Но для того, чтобы найти действительно выгодное предложение, нужно изучить вопрос с самого начала, включая терминологию.

О рефинансировании говорят часто и много, но мало кто понимает, что именно скрывается за этим словом. Если обратиться к экспертам в области банковского дела, то они объяснят, что рефинансирование – это процедура пролонгации кредитного договора с одновременным снижением процентной ставки. Новое соглашение по основным пунктам может быть точной копией старого или включать в себя множество добавочных положений. В любом случае оно должно принести существенную выгоду предпринимателю.

Материальная польза выражается в разных бонусах, которые банк предоставляет ЮЛ. Наиболее распространены:

- объединение нескольких договоров в один – это снижает общую закредитованность и экономию на процентах по кредиту;

- возможность увеличить сумму – ЮЛ всегда испытывают потребность в средствах, которые они могут вложить в дело, поэтому такие предложения весьма востребованы;

- возвращение залога – начинающим предпринимателям банки дают кредит только под залог недвижимости, а рефинансирование позволяет вернуть залоговую недвижимость первоначальному владельцу;

- перенесение сроков возврата займа – чаще всего следствием перекредитования становится заключение договора на более длительное время, что позволяет ИП рациональнее планировать свою деятельность.

Рефинансирование кредитов для ИП возможно только в том случае, если в соглашении с первоначальным кредитором нет положения о запрете на досрочное погашение займа. Некоторые банки целенаправленно включают такой пункт, чтобы не потерять свою выгоду при досрочном погашении.

Рефинансирование ЮЛ производится 2 основными способами:

- в своем кредитном учреждении;

- через сторонние банки.

Крупные финансовые организации проводят перекредитование по различным программам. Клиенту предлагают с ними ознакомиться и подбирают самый выгодный вариант на основе изменившегося материального положения ИП. Эксперты заявляют, что проведение рефинансирования в своем банке гораздо выгоднее и занимает меньшее количество времени, так как основные данные на клиента уже имеются в базе.

Другое дело, если «свой» банк перекредитование не совершает или предлагает его на не самых выгодных условиях. В этом случае ЮЛ придется обратиться в сторонние кредитные учреждения и изучать уже их предложения. Плюсы существуют и здесь – в процессе ознакомления ИП может найти действительно интересную программу с низкой процентной ставкой.

Рефинансирование кредитов для ИП выгодно только в том случае, если у предпринимателя нет серьезных материальных трудностей и просрочек. Таким заемщикам перекредитование может понадобиться для объединения нескольких займов в один или для поиска лучших условий при уже заключенном кредите в изменившейся экономической обстановке. Последний вариант актуален тогда, когда ставки пятилетней, к примеру, давности существенно отличаются от сегодняшних, и ИП хочет воспользоваться выгодными предложениями.

Подробнее о том, как происходит перекредитование читайте здесь.

Рефинансирование от Росбанка

Готов кредитовать малый бизнес и Росбанк. В числе разработанных программ есть и рефинансирование – оформление нового займа для досрочного погашения старого в стороннем ФКУ. Предоставляются деньги на следующих условиях:

- объединение несколько задолженностей в один кредит с единой датой;

- процентная ставка – от 7,65%;

- сумма займа – до 100 млн. руб.;

- срок возврата – до 7 лет;

- комиссии за выдачу денег и досрочное погашение – не предусмотрены;

- погашение – по аннуитетному или индивидуальному графику.

Это общие параметры предоставления ссуды. Окончательные условия кредитования обговариваются при личной встрече после предварительного одобрения заявки. Стоит понимать, что рефинансирование малого бизнеса, в отличие от физических лиц, осуществляется исключительно в индивидуальном порядке.

Что касается требований к заявителю, то их всего три. Во-первых, заемщик должен быть индивидуальным предпринимателем или юридическим лицом. Во-вторых, необходимо поручительство других собственников бизнеса, если таковые имеются. В-третьих, для увеличения кредита и понижения процентной ставки предоставляется обеспечение. Так, в Росбанке принимается залог любого имущества, недвижимости, транспорта, оборудования или оборотных средств. К закладыванию активов ФКУ относится гибко: рассматривает все варианты, оценивая их стоимость в экспертных организациях.

Список документов зависит от запрашиваемой суммы и имеющегося у заемщика бизнеса. Обязательно заполняется анкета-заявление, предоставляются паспорта заявителей, а также правоустанавливающие, учредительные и регистрационные бумаги. При необходимости Росбанк запрашивает управленческую отчетность и информацию о получаемой выручке.

Предлагаемые условия

Условия, по которым можно без особых сложностей оформить перекредитование, выдвигаются по группам.

К примеру, стандартные критерии в отношении рефинансируемого займа заключаются в следующем:

- период действия договора от шести месяцев. Заем выдается при условии, что ранее подписанное соглашение обладает сроком действия минимум три месяца;

- максимальное количество кредитов, которые доступны к перекредитованию — не более 6 шт.;

- рефинансирование может быть предоставлено в отношении ипотеки, однако могут возникать сложности в юридическом оформлении документов, из-за чего есть большая вероятность получения отказа;

- многие банки готовы пойти на уступки и оформить договор о перекредитовании ранее выданного собственного займа.

Для оформления договора достаточно отвечать минимальным требованиям

Стандартные требования, выдвигаемые к заемщикам:

- отличный кредитный рейтинг;

- срок ведения предпринимательской деятельности без убытков — от года;

- возраст — часто кредит выдают с 24 лет, однако все определяется в индивидуальном порядке;

- гражданство — иностранцы часто слышат отказ по понятным на то причинам.

Основным условием принято считать отсутствие просрочек ранее.

Какие банки предлагают перекредитование

Рефинансирование кредита для ИП под низкий процент предлагает немного финансовых учреждений. Наиболее популярными на сегодня являются:

- Сбербанк России;

- ВТБ 24;

- Россельхозбанк;

- РосБанк

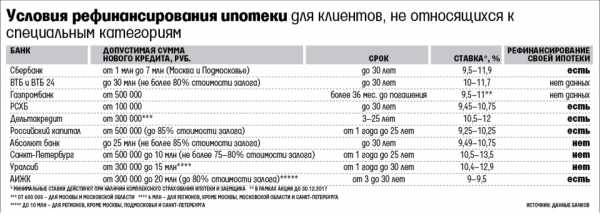

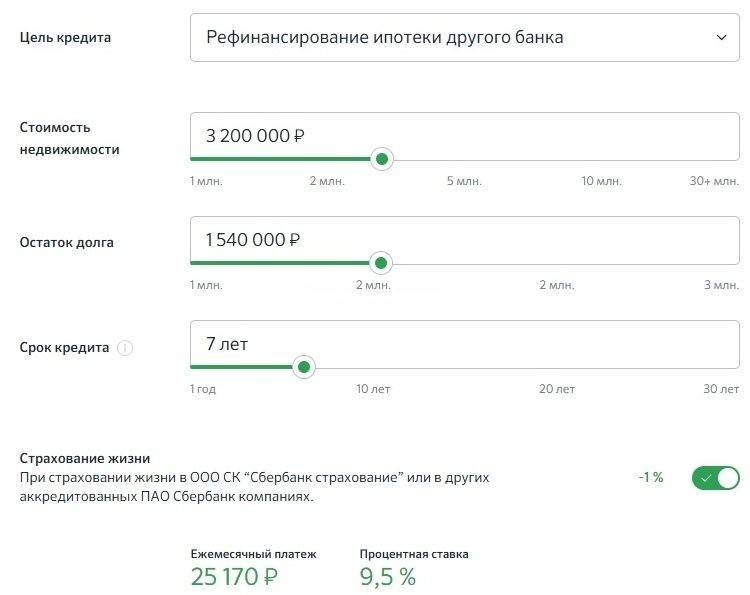

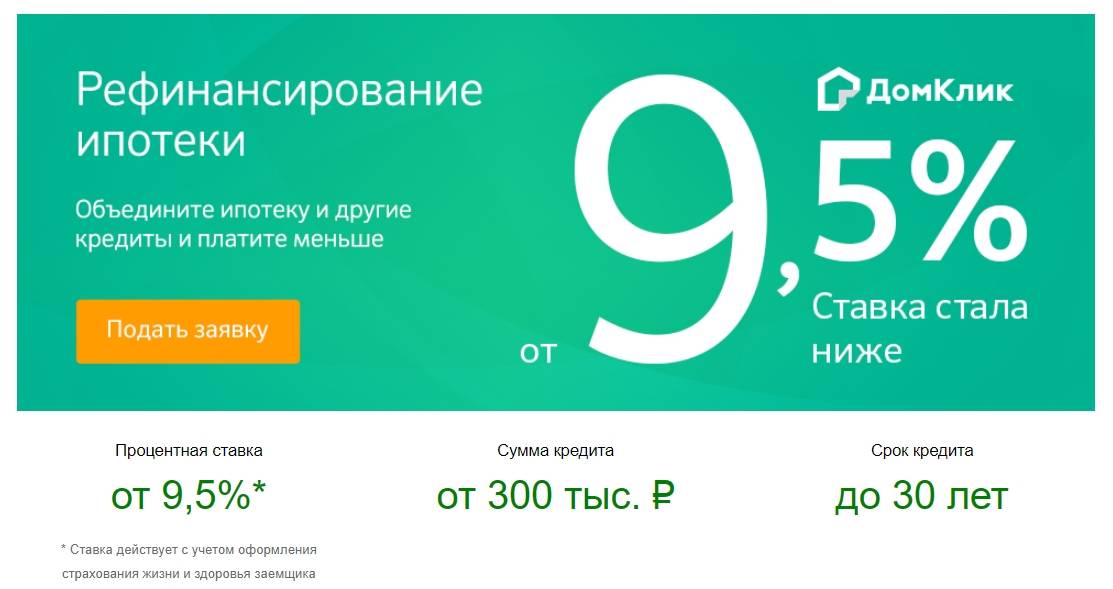

В каждом случае условия сотрудничества отличаются между собой. К примеру, рефинансирование ипотеки для ИП в Сбербанка предоставляется на следующих условиях:

- годовая процентная ставка — от 9,5 %;

- дополнительный источник дохода позволяет снизить ставку;

- готовность предоставить полный пакет документов: паспорт индивидуального предпринимателя, налоговую декларацию за последние два отчетных периода, составленная надлежащим образом анкета заемщика, свидетельство о государственной регистрации в статусе ИП. Дополнительно требуется подготовить данные о действующем кредите в стороннем банке.

В каждом банке свои условия

ВТБ 24 готов пойти на уступки индивидуальным предпринимателям и предоставить рефинансирование на следующих условиях:

- период перекредитования до 10 лет;

- можно перевести долговые обязательства с любого банка;

- чтобы гарантировано получить заем, необходимо предоставить залог и получить согласие от второго супруга;

- готовая процентная ставка — от 13,5 %.

Важно! ВТБ 24 предоставляет право на кредитование при условии, что предпринимательская деятельность осуществляется не менее шести месяцев. Итоговая сумма определяется в индивидуальном порядке

Россельхозбанк не остается в стороне и предлагает возможность всем предпринимателям воспользоваться кредитованием на следующих условиях:

- годовая процентная ставка — от 11,5 %;

- сумма, на которую можно рассчитывать, напрямую зависит от стоимости залогового имущества, причем, к примеру, увеличение не предусмотрено, если нужно перекредитовать ипотечный договор;

- максимальный размер займа — 3 млн руб.*;

- есть возможность привлекать созаемщиков.

К сведению! Россельхозбанк предоставляет бонусы для собственников фермерских хозяйств.

Росбанк подготовил для индивидуальных предпринимателей следующие условия кредитования:

- сумма кредитования — от 50 тыс. руб.;

- годовая процентная ставка варьируется от 13,5 до 17 % (определяется в индивидуальном порядке);

- допускается возможность оформления большей суммы, которая имеется на остатке;

- предусмотрен досрочный возврат. Это может значить существенное снижение переплаты.

Отказываются выдавать кредиты индивидуальным предпринимателям в РайффайзенБанке, Промсвязьбанке и ряде иных финансовых учреждений.

Условия рефинансирования

Рефинансирование кредита для ИП — часто единственная возможность снизить финансовую нагрузку на бизнес и избежать появления негативных записей в кредитной истории.

Стоит отметить несколько важных особенностей данного финансового инструмента:

- позволяет объединить в один несколько займов;

- длительный срок кредитования (при необходимости может быть сокращен);

- не устанавливается максимальный предел кредита;

- рефинансирование нацелено на снижение финансового бремени;

- подразумевает не выдачу денежных средств, а покрытие другие долговых обязательств.

Максимальная сумма одобрения

Чаще всего не устанавливается, так как напрямую зависит от вашей платежеспособности и финансового состояния бизнеса. Именно поэтому к заемщику предъявляются определенные требования, о которых мы поговорим чуть позже.

Обеспечение

В качестве обеспечения по кредитной программе может выступать:

- залог;

- поручительство.

В качестве залога вы можете предоставить практически все, что имеет достаточно высокую стоимость: транспорт, недвижимость, ценные бумаги, оборудование. Бывает, что залогом являются дорогостоящие животные, правда в этом случае оформляется страховка от риска их гибели.

Что касается поручителей, то чаще всего, это другие предприниматели или юр. лица. Но в ряде случаев допустимы и гарантии третьих лиц. Также можно привлечь в качестве поручителя Фонд поддержки предпринимательства.

Выгоды рефинансирования:

- уменьшение долгового бремени;

- снижение ежемесячных платежей по долговым обязательствам;

- возможность поменять валюту кредита, если это обосновано.

3 причины сделать рефинансирование

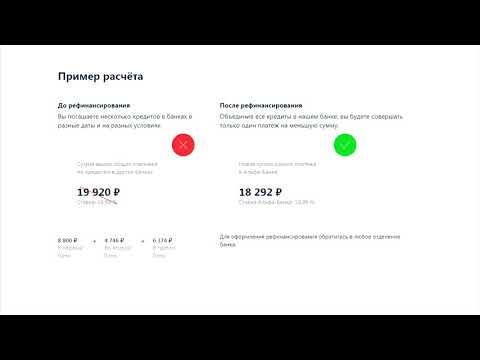

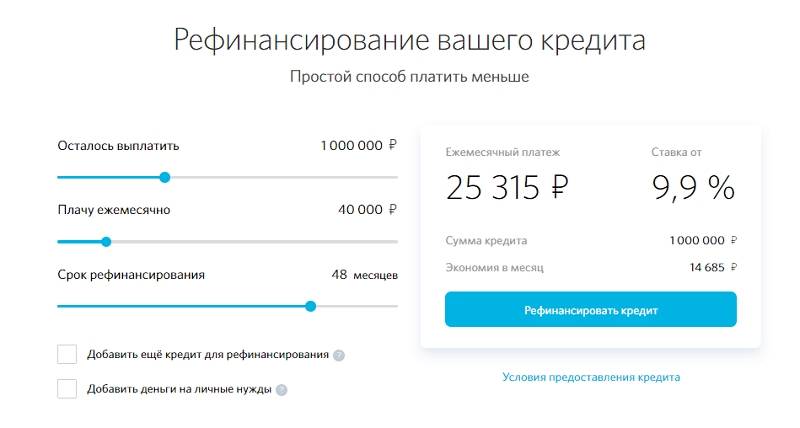

Рефинансирование (перекредитование) – это получение нового кредита для погашения действующего на более выгодных условиях. Такие программы есть у многих банков, и с каждым днем их становится больше.

Что же дает перекредитование:

Экономию средств за счет уменьшения процентной ставки и, соответственно, итоговой переплаты.

Снижение ежемесячного платежа за счет увеличения срока кредитования и снижения ставки.

Сокращение срока погашения без увеличения ежемесячного платежа.

Выгода зависит от того, какой именно вариант выберет клиент – перекредитоваться на такой же срок, сколько оставалось выплачивать прежний займ, попросить увеличить сроки действия кредитного договора или, наоборот, оформить договор на более короткий срок, чтобы быстрее расплатиться с ипотекой. Все эти варианты возможны, так как банк оформляет новый кредитный договор. Снижение процентной ставки позволяет сократить выплаты, не увеличивая при этом срок пользования кредитными средствами.

Перекредитование выгодно для тех, кто попал в сложную ситуацию, когда ежемесячный платеж стал серьезной нагрузкой на бюджет, что касается и валютных кредитов. Банк оформить кредит на боле продолжительный срок, за счет чего платеж сократится. Такая программа будет интересна тем, кто хочет сэкономить деньги и потратить их не на выплату процентов кредитору, а на себя.

Однако, медлить с решением не стоит. Сегодня на рынке кредитования сложилась ситуация, когда перекредитование ипотеки под меньший процент стало интересно каждому. В течение последних лет Центробанк РФ несколько раз снижал ключевую ставку, что положительно повлияло на стоимость кредитов. Банки уменьшили проценты практически по всем программам, в том числе по ипотеке. Ставки по ней снизились на 3-5%. Это открыло новые возможности перекредитовать займ и получить более низкую процентную ставку.

Но сегодня наметилась обратная тенденция. Повышение ключевой ставки Центробанком в сентябре – это сигнал, что стоимость кредитов (ставки по ним) вырастет. Соответственно, чем дольше вы сомневаетесь, тем меньше вероятность, что банки предложат низкий процент по рефинансированию потребительских кредитов или ипотечных. В каком банке рефинансирование выгодно сегодня?

10 место. Рефинансирование (БКС Банк)

10 место

Входит в группу БКС – крупнейшую российскую организацию, которая работает на рынке ценных бумаг. Предоставляет клиентам банковские и инвестиционные услуги. БКС сильно ограничивает типы и число рефинансируемых долгов . При оформлении заявки онлайн процентная ставка снизится.

Условия

БКС предлагает низкие ставки, но ограничивает условия рефинансирования.

Удобство

Типы покрываемых долгов ограничены.

Оформление

Решение принимается за несколько дней.

Надежность

Крупный и надежный сибирский банк.

Доступность

Для заявки требуется стандартный пакет документов.

- Число рефинансируемых долгов до 4

- Типы рефинансируемых кредитов потребительские, кредитные карты,

- Сумма кредитадо 1 500 000 рублей

- Срок кредитадо 60 месяцев

- Процентная ставкаот 12,9% годовых

- Требования к заемщикувозраст от 25 лет, регистрация и работа в регионе присутствия банка, стаж на последнем месте работы от 6 месяцев, стационарный телефон

- Необходимые документызаявление, паспорт, второй документ, трудовая книжка или договор, подтверждение дохода любым способом, документы по рефинансируемым кредитам

- Способ оформленияв отделении банка с онлайн-заявкой

- Сроки оформлениядо 3 дней

Преимущества

- Сниженная ставка при оформлении онлайн

- Можно оформить для валютных кредитов

- Не требуется оформление страховки

Недостатки

- Небольшая сумма рефинансирования

- Только для потребительских кредитов и кредитных карт

Подробнее

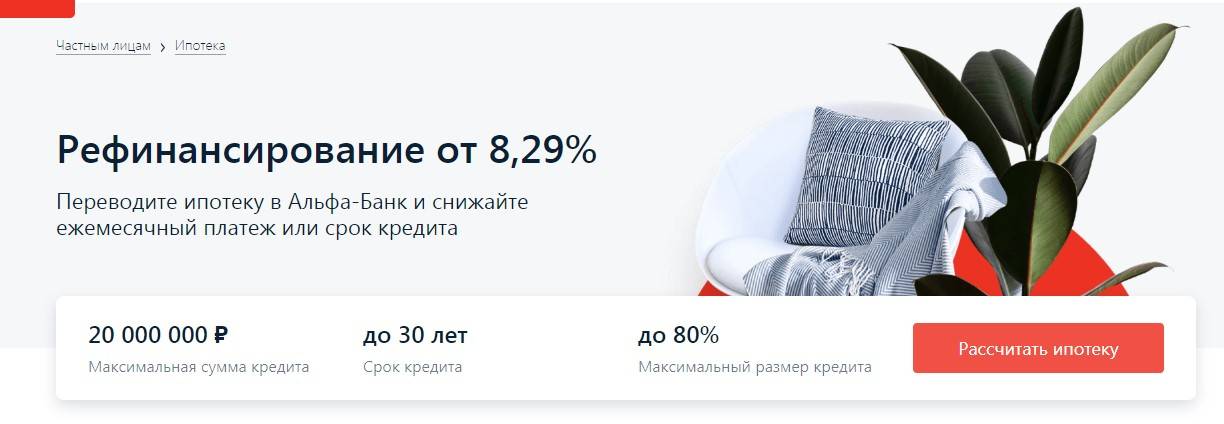

Лучше всего оформить рефинансирование в крупном банке – например, ВТБ, Сбербанке или Райффайзене. Они предлагают удобные условия для перекредитования, предъявляют доступные требования к заемщикам и его долгам. Также можно отметить предложения Альфа-Банка и ПСБ из-за некоторых условий. Узнать об основных условиях рефинансирования в крупных кредитных организациях вы можете в этой таблице:

| Название и банк | Типы рефинансируемых кредитов | Сумма кредита | Срок кредита | Процентная ставка |

| Рефинансирование (Промсвязьбанк) | Потребительские кредиты, кредитные карты | До 3 000 000 рублей | До 84 месяцев | От 5,5% годовых |

| Рефинансирование (МТС Банк) | Потребительские кредиты, автокредиты, кредитные карты | До 5 000 000 рублей | До 60 месяцев | От 6,9% годовых |

| Рефинансирование (УБРиР) | Потребительские, автокредиты, ипотечные, кредитные карты | До 5 000 000 рублей | До 120 месяцев | От 6,5% годовых |

| Рефинансирование (Открытие) | Потребительские кредиты, кредитные карты | До 5 000 000 рублей | До 60 месяцев | От 5,5% годовых |

| Рефинансирование (ВТБ) | Потребительские кредиты, автокредиты, ипотечные, кредитные карты | До 5 000 000 рублей | До 84 месяцев | От 6% годовых |

| Рефинансирование (Сбербанк) | Потребительские кредиты, автокредиты, ипотечные, кредитные карты, овердрафт | До 5 000 000 рублей | До 60 месяцев | От 10,9% годовых |

| Рефинансирование (Райффайзенбанк) | потребительские кредиты, автокредиты, ипотечные, кредитные карты | До 2 000 000 рублей | До 60 месяцев | 7,99% годовых |

| Рефинансирование (Альфа-Банк) | Потребительские кредиты, ипотечные, кредитные карты | До 3 000 000 рублей | До 84 месяцев | От 5,5% годовых |

| Рефинансирование (Уралсиб) | Потребительские кредиты, автокредиты, ипотечные, кредитные карты | До 2 000 000 рублей | До 84 месяцев | 5,5% годовых |

| Рефинансирование (БКС Банк) | Потребительские кредиты, кредитные карты | До 1 500 000 рублей | До 60 месяцев | От 12,9% годовых |

Чтобы оформить кредит на рефинансирование, необходимо учесть большое количество условий. Кроме сумм, сроков и процентов это количество и типы кредитов, которые можно перекредитовать. В противном случае это предложение окажется для вас неэффективным.

Наиболее удобные условия рефинансирования предлагает Промсвязьбанк. В нем можно перекредитовать до шести любых кредитов – потребительских, ипотечных, автокредитов или кредитных карт. Кредит предлагает крупную сумму под низкий процент, но требует достаточно большой пакет документов.

Какие банки предлагают рефинансирование малому бизнесу: обзор лучших предложений

В России перечень кредитных организаций, предлагающих услуги по рефинансированию, превышает 10 названий. Так как спрос высок, банки стараются подготавливать для ЮЛ интересные программы, которые сумеют привлечь новых клиентов.

Лучшие предложения будут подробно рассмотрены ниже:

Выгодные предложения с высоким процентом одобрения заявок

от

8.4%

50 000 — 5 000 000 ₽

от 2 месяцев до 5 лет

от

8.5%

50 000 — 3 000 000 ₽

от 2 месяцев до 7 лет

от

7.5%

50 000 — 5 000 000 ₽

от 2 месяцев до 7 лет

от

6.9%

50 000 — 3 000 000 ₽

от 2 месяцев до 7 лет

от

7.7%

300 000 — 5 000 000 ₽

от 2 месяцев до 5 лет

от

6.5%

100 000 — 1 600 000 ₽

от 2 месяцев до 10 лет

от

9.9%

10 000 — 1 000 000 ₽

от 2 месяцев до 5 лет

от

7.99%

90 000 — 2 000 000 ₽

от 2 месяцев до 5 лет

от

6.9%

50 000 — 5 000 000 ₽

от 2 месяцев до 5 лет

от

7.8%

50 000 — 2 000 000 ₽

от 2 месяцев до 7 лет

от

7%

51 000 — 1 500 000 ₽

от 2 месяцев до 5 лет

На основе приведенных данных можно составить представление о том, каким образом формируются предложения для финансирования ИП. Многие банки в качестве бонуса предлагают такую услугу, как онлайн-кредит. Она позволяет дистанционно ознакомиться с тем или иным предложением и подать заявку.

Кроме того, вы можете ознакомиться, как оформить перекредитование без наличия справки о доходах, здесь.

Рефинансирование кредитов для ИП

Банки выдают кредиты гражданам, которые имеют постоянные доходы. И если раньше предпочтительным был статус наемного работника, то сейчас финансисты могут предоставить ссуду и тем, кто развивает собственное дело, включая предпринимателей.

Рефинансирование кредитов для ИП тоже возможно, причем бизнесмены могут улучшить параметры займов, полученных как для бизнеса, так и для личных нужд. Портал Onlinekredit-Zayaa.

ru рассмотрел оба варианта и готов поделиться своими выводами об условиях кредитных программ.

Перекредитование бизнес-займов

Коммерсанты часто используют банковские ресурсы в своей деятельности. Доступность кредитов значительно повысилась за последние годы, а ставки напротив стали ниже. Все это способствует своевременной финансовой подпитке бизнеса. Однако в некоторых случаях возникает необходимость в изменении параметров долга, что не всегда возможно в отношениях с тем же кредитором.

Бизнес-рефинансирование для ИП и юрлиц сходно по своим характеристикам с поддержкой частных клиентов. Ресурсы могут получить только добросовестные заемщики, не допускавшие серьезных просрочек. Для предоставления ссуды необходимо сформировать пакет документов, включающий не только актуальные финансовые показатели, но и сведения о текущей задолженности.

Что же касается условий кредитования, то их лучше оценивать на конкретных примерах. Мы выбрали несколько программ для детального рассмотрения:

Рефинансирование бизнес-кредита в банке «Интеза». Ссуда начинается от 3 млн рублей. Конкретная сумма определяется по объему задолженности перед другим банком. Срок составляет от года до 10 лет. Ставка может быть фиксированной или плавающей (рассчитывается от индикатора MosPrime3M). Минимальная плата равна 12% годовых. Комиссия за выдачу средств – 0,1%.

«СМП-Рефинансирование». СМП-Банк выдает предпринимателям от 500 тыс. рублей. Срок зависит от обеспечения, максимальная продолжительность в пять лет устанавливается при залоге недвижимости. Ставка определяется кредитным комитетом (она варьируется от 12% до 15% годовых). Комиссия за выдачу кредита – до 1% (минимум 10 тыс. рублей).

Рефинансирование в банке «Форштадт». Доступная сумма равна остатку долга. Срок может быть очень продолжительным – до 10 лет. Период выплат влияет на ставку: минимальная плата применяется при финансировании до года и составляет 12%, а при сроке от семи до 10 лет ставка начинается от 16%. Единовременная комиссия равна 0,5% от суммы займа или 1,5% от неиспользованного лимита.

При бизнес-кредитовании большинство банков требуют залог. Это может быть как недвижимость разного назначения, так и автотранспорт, товары в обороте, оборудование и прочие объекты, включая личное имущество предпринимателя. На подготовку и рассмотрение всех бумаг уходит 10-14 дней, так что придется запастись терпением.

Потребительское рефинансирование для ИП

При перекредитовании потребительской задолженности предприниматели до сих пор сталкиваются с трудностями. Уже не все банки отвечают отказом, получив заявку от граждан со статусом ИП, но все же количество организаций, работающих с этой категорией клиентов, пока не так велико. В числе организаций, где есть рефинансирование для ИП, можно назвать Сбербанк, Татфондбанк, Банк Москвы.

При выдаче средств гражданам, занимающимся предпринимательской деятельностью, обязательный пакет бумаг включает другие документы о занятости и доходах, нежели при финансировании работающих по найму. В него входят:

Свидетельство о регистрации в качестве предпринимателя. При подаче документов обязательно иметь подлинник, а копию некоторые банки просят заверить нотариально.

Налоговая декларация. Как правило, достаточно указания выручки за один период, но иногда нужно охватить более длительный срок.

Лицензия на право занятия определенным видом деятельности, если бизнес нуждается в лицензировании.

Первые два пункта могут меняться, например, адвокаты представляют соответствующее удостоверение, а нотариусы – приказ о назначении на должность.

В секторе нецелевого перекредитования условия для предпринимателей, как правило, не отличаются от базовых параметров. А вот в ипотечной сфере рефинансирование для ИП может оказаться более дорогим.

С другой стороны, заемщики довольны тем, что банк согласился на сделку, поэтому не ропщут на более высокую стоимость.

Условия рефинансирования кредитов индивидуальных предпринимателей

К предпринимателям, желающим облегчить обслуживание действующих кредитных договоров, предъявляются, кроме стандартных, также и специфические требования. Различия приведены в таблице.

| Что необходимо подтвердить | Физическое лицо | Индивидуальный предприниматель |

| Величина дохода | Форма 2-НДФЛ | Налоговая декларация последнего отчетного периода |

| Трудоустройство | Копия трудовой книжки | Регистрационное свидетельство, выданное не менее чем за 12 месяцев до даты подачи заявления на перекредитование |

| Гражданство | Паспорт гражданина РФ или иностранный | Предпочтительно паспорт РФ |

При рефинансировании задолженностей представителей бизнеса также действуют другие ограничения. Некоторые из них являются общими для ФЛ, ИП и ЮЛ, другие касаются только предпринимателей:

- Дата заключения договора первичного кредитования – не менее полугода до дня подачи заявления.

- Срок, оставшийся до погашения – от трех месяцев и более в зависимости от суммы невыплаченного долга.

- Количество консолидируемых (объединяемых) рефинансируемых кредитов – не более пяти или шести (отличается в разных банках).

- Не всегда допускается перекредитование ипотеки, взятой предпринимателем.

- Стандартные возрастные квоты. Чаще всего на момент полного погашения заемщик не должен быть старше 75 лет. Нижняя граница, как правило, – 21 год.

- Стаж предпринимательской деятельности. Если ИП или предприятие зарегистрировано менее года назад, высока вероятность отказа.

- Приемлемый кредитный рейтинг и история погашения предыдущих займов без просрочек.

Важно!Кроме этих критериев, следует учитывать возможные проблемы, возникающие при досрочном погашении задолженности перед банком, выступающим первичным кредитором.

К физическому лицу, получившему займ на ипотеку, покупку автомобиля или прочие потребительские цели, закон запрещает применять санкции. Обычному гражданину достаточно предупредить банк о намерении закрыть задолженность за месяц. Он оплачивает услуги согласно установленной годовой ставке только за период пользования заемными средствами.

Если кредит взят в коммерческих целях, банк имеет право начислять штрафы и пени в случае досрочного погашения задолженности. Это условие присутствует в договоре, а сумма санкции может оказаться столь большой, что перекредитование в других банках теряет смысл. По этой причине возможное снижение ставки или желаемое изменение других условий рекомендуется для начала обсудить в «своем» финансовом учреждении, выдавшем первичный займ. К тому же в случае успеха отпадает надобность в сборе нового пакета документов, экспертной оценке залога, уплате комиссии за межбанковский перевод (порой составляющей немалую сумму) и расходах на страхование в другой компании.

Требования к бизнесу

Объем требований практически не отличается в различных банковских организациях. Самые распространенные из них заключаются в следующем:

- срок функционирования бизнеса не должен быть менее 6 месяцев, некоторые банки указывают — 12 месяцев;

- объем получаемой прибыли должен соответствовать минимальной и максимальной границе, установленной банком;

- вы должны быть гражданином РФ, а компания — резидентом РФ;

- наличие расчетного счета, открытого в банке, в который вы обращаетесь (требуют не все банки);

- хорошее состояние кредитной истории;

- бизнес должен быть стабильно прибыльным.

Документы для заявки:

- заявление на осуществление рефинансирования;

- перечень лиц, обладающих правом подписи финансовых документов;

- ваша анкета;

- анкета поручителя (поручителей);

- паспорт;

- выписка из ЕГРИП;

- декларации по уплаченным налогам;

- документы по хоз. деятельности компании;

- сведения о движении средств по счетам;

- документы на право собственности на залоговое имущество.

Кроме того, банковская организация обладает правом затребовать и другую документацию для подтверждения вашей платежеспособности.

Росбанк

В число кредитных продуктов, предназначенных Росбанком для ИП, входит займ на рефинансирование. Он предусматривает возможность получения от 2 млн. до 100 млн. рублей на таких условиях:

- срок действия договора с банком – от 3 месяцев до 7 лет;

- оформление залога, в качестве которого могут выступать как объекты недвижимости, жилой или коммерческой, так и грузовой или легковой транспорт, специальная техника и другое ликвидное и ценное имущества заемщика;

- процентная ставка, которая может варьироваться от 10,38% до 15,33%. Ее конкретная величина определяется с учетом кредитной истории клиента, ликвидности и стоимости предоставленного им залога, а также других параметров займа.

Получение рефинансирования

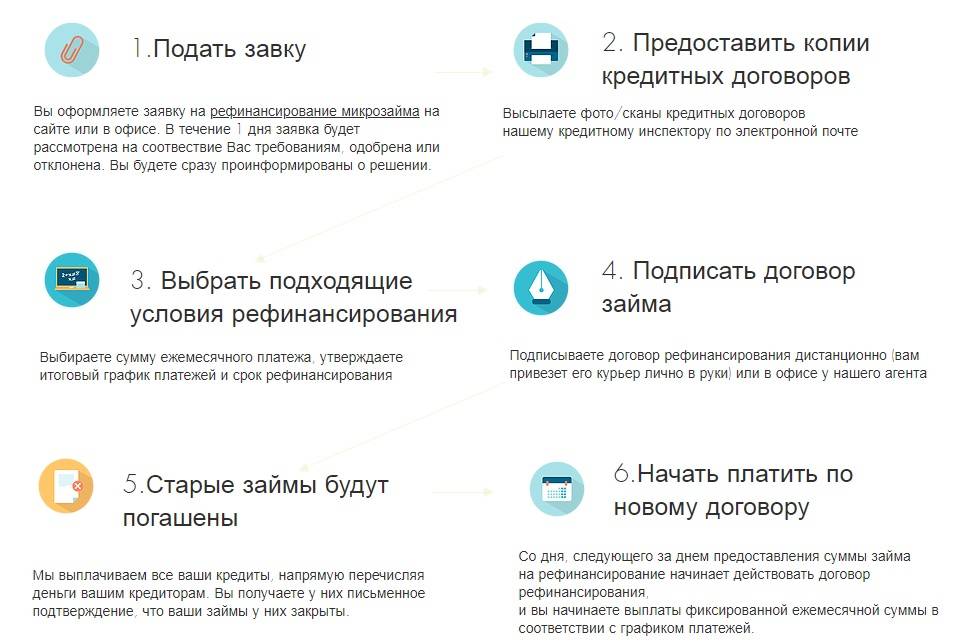

Процедура рефинансирования происходит в несколько этапов:

Важно! После оплаты старого кредита требуется посетить банк и забрать справку об отсутствии задолженности. Это поможет избежать возможных споров.. Если рефинансируется ипотека, то дополнительным этапом является переведение залогового имущества из одного банка в другой

Если рефинансируется ипотека, то дополнительным этапом является переведение залогового имущества из одного банка в другой.

Документы для перекредитования понадобятся следующие:

- Паспорт.

- Свидетельство, удостоверяющее статус ИП.

- Налоговая декларация.

- Справка из другого банка об остатке долга.

- Бумаги, показывающие движение денег по расчетному счету.

- Документы, удостоверяющие наличие право собственности на имущество, передаваемое в залог.

- Договор купли-продажи недвижимости, если рефинансируется ипотека.

Точный перечень бумаг следует узнавать в выбранном банковском учреждении.