Минусы рефинансирования

Оформлять такой кредит выгодно только в том случае, когда разница по ставкам составляет более -2%. Пример – если сумма долга не слишком большая и большая его часть уже выплачена, то смысла в рефинансировании нет. Иногда при оформлении нового займа в угоду погашения старых долгов приходится много платить за дополнительные расходы – услуги нотариуса, оценщика, страхование имущества и здоровья, оформление справок. Учитывая сумму сбора, может оказаться невыгодно переоформление, чем выплата старых долгов. Также если увеличивают сроки выплат, конечный размер суммы с учетом процентов окажется больше. Вывод – нужно проводить тщательные расчеты, прежде, чем оформлять рефинансирование.

Как оформить банковскую услугу

Процедура рефинансирования практически не имеет отличий от стандартного кредитования под залог недвижимого имущества. Однако требуется дольше ожидать одобрения от банка из-за существенного объема бумаг и проверок. Как происходит процедура для клиента:

- Заявитель собирает необходимые документы и передает их на рассмотрение.

- Осуществляется оценка залоговой недвижимости.

- Подписываются необходимые договоры, после чего заявитель получает средства.

Банки тщательно взвешивают риски невозврата долга, и если они довольно высоки, скорее всего, в перекредитовании будет отказано. Какие бывают причины отказов в рефинансировании:

- у пользователя имеются просрочки по предыдущим займам;

- при подаче заявки гражданин скрыл какие-либо данные;

- обеспечение не перекрывает размер займа.

При одобрении заявки финансово-кредитные организации предоставляют гражданам кредитные средства, ориентируясь на оценочную стоимость залогового имущества. Как правило, она ниже реальной рыночной цены на 20–50%. Алгоритм оценки залогового имущества:

Во внимание принимается рыночная стоимость недвижимости. Далее она преобразуется в залоговую с учетом рисков и ликвидности

При этом задачей банка остается минимизация рисков. Делается прогноз на оценку. Предполагается ситуация, когда клиент не может возместить займ, и банк вынужден реализовать залоговое имущество. Определяется цена недвижимости в этом случае. На нее оказывает влияние износ объекта и инфляционные процессы.

В большинстве случаев при перекредитовании банки сами гасят предыдущие кредиты гражданина, а не выдают ему средства наличными на руки. Способы погашения взятого кредита разнообразны:

- в кассе банка;

- онлайн, через личный кабинет;

- в терминалах наличными средствами;

- банковским переводом;

- перечислением определенной суммы с зарплаты.

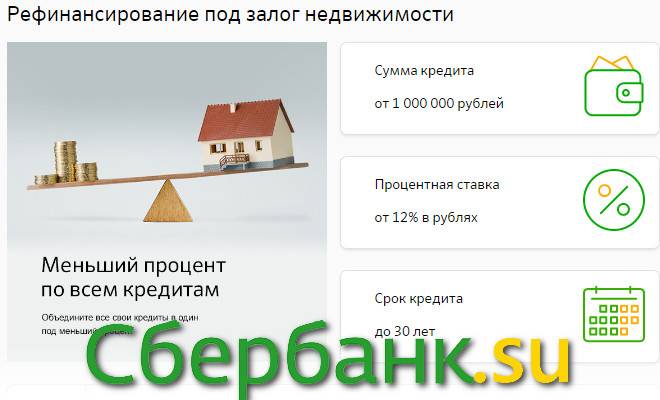

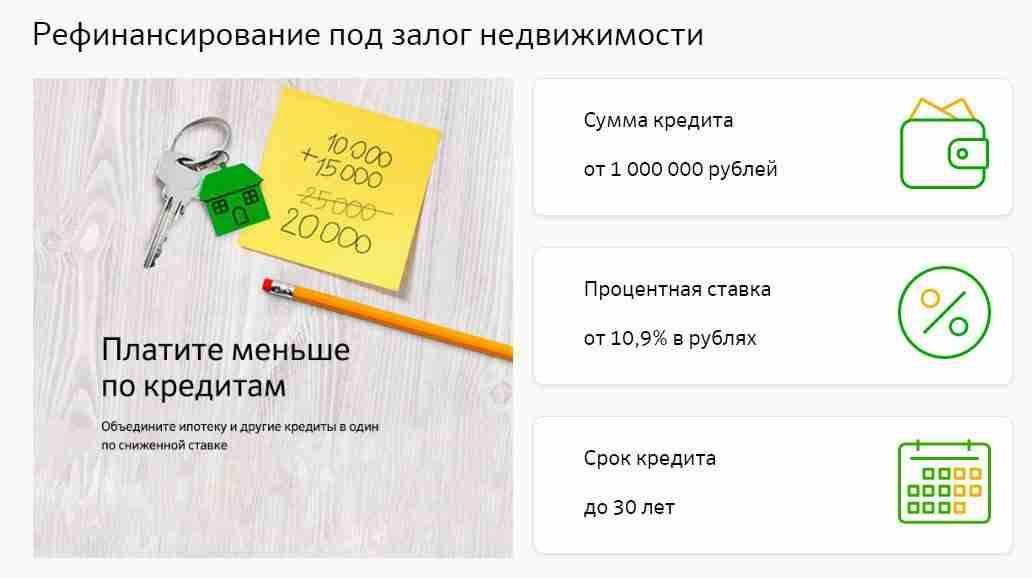

Рефинансирование – что это

Сейчас реклама этой услуги встречается довольно часто. С ее помощью можно объединить несколько кредитов в один, например, несколько потребительских кредитов, автомобильный и потребительский, и так далее.

Перекредитовать можно любую ссуду, даже ипотеку. На этом предложении стоит остановиться. Это целевой кредит, он нужен для покупки квартиры с залогом.

В момент рефинансирования объект залога переходит в распоряжение нового кредитора. То есть рефинансирование с залогом квартиры возможно, когда это происходит в отношении ипотеки.

Ставки в банках становятся все меньше, поэтому сейчас рефинансирование очень выгодно. Центробанк каждый год снимает ставку, поэтому кредитования для коммерческих компаний становится доступнее, поэтому они тоже могут уменьшить процент.

Рефинансирование дешевеет, клиенты, получившие ипотеку 5−10 лет назад, могут снизить свои проценты и меньше переплатить по ипотеке.

Причем не всегда в таком случае может потребоваться обеспечением. Если риски небольшие, банк может разрешить не закладывать имущество или обойтись поручительством. Это всегда решается индивидуально.

Дополнительные сведения

| Где подать заявку? | Заявление на кредит подается в отделениях Банка по месту регистрации заемщика/созаемщика или по по месту аккредитации компании – работодателя заемщика/созаемщика |

| Время рассмотрения заявки на кредит | до 6 рабочих дней, с момента приема Банком всех документов. |

| Порядок предоставления кредита | Единовременно. |

| Порядок погашения кредита | Равными (аннуитетными) долями. |

| Порядок досрочного погашения | Комиссия по досрочному погашению кредита отсутствует. Осуществляется в отделениях банка или в “Сбербанк Онлайн”. Обязательным условием досрочного погашения является рабочий день для банка. |

| Пени за просроченный платеж | За каждый день просрочки будет начисляться 20% годовых на сумму просроченного платежа, со дня, следующим за днем исполнения обязательств по кредиту (указано в договоре), до дня взноса денежных средств (включительно) |

От чего зависит процентная ставка в Сбербанке

Выше в условиях кредитов указывались минимальные и предварительные ставки, которые смогут получить далеко не все заемщики. Процент для каждого клиента банком определяется персонально и зависит от нескольких факторов:

- Конкретной программы кредита. Каждый продукт имеет определенные условия.

- Категории заемщика. Так, если это зарплатный клиент, то он вполне может рассчитывать на выгодную минимальную ставку.

- Страхования. Залоговый объект страхуется в обязательном порядке, но по желанию заемщик может застраховать здоровье и жизнь. И согласие на личную страховку способно понизить ставку банка.

- Этапа сделки. Так, после документального официального подтверждения погашения задолженностей ставка банком понижается.

Чтобы узнать окончательную доступную именно вам ставку, можно воспользоваться для расчета онлайн-калькулятором или получить консультацию от кредитного менеджера банка.

Топ 5 банков

Еще несколько лет назад найти банк, предлагающий рефинансирование под обеспечение недвижимостью, было достаточно сложно. Сегодня эту процедуру практикуют многие крупные банки и у каждого из них свои условия.

Сбербанк

Ставка на рефинансирование в Сбербанке составляет 12,5%. Срок кредитования – до 5-ти лет. Максимальная сумма кредита – 3 млн. рублей. Сбербанк не требует, чтобы клиент доказывал погашение кредита в первом банке. В обязанность заемщика входит своевременное внесение ежемесячных платежей, согласно графику. Данная программа выгодна для лиц, которые заключили кредитные договора в банках под более высокие проценты. Если кредит брался на приобретение жилья, оно переходит в залог Сбербанка до момента погашения всей суммы, выданной по программе рефинансирования.

ВТБ 24

Данное кредитно-финансовое учреждение рефинансирует только кредиты других банков. Собственные займы ВТБ 24 не подвергает перекредитованию. Если клиенту необходимо рефинансировать кредит, взятый в ВТБ 24, ему следует обратиться с заявлением в другой банк.

Условия для перекредитования под залог недвижимости:

Объект обеспечения залога должен находиться в черте города.

Недвижимость может принадлежать как самому заемщику, так и остальным членам семьи.

Фиксированная ставка по кредиту 11,7%.

Сумма, выдаваемая заемщику, составляет не более 50% оценочной стоимости объекта залога. Максимальная сумма составляет 15 млн. рублей.

Райффайзенбанк

Условия для рефинансирования:

решение по заявке рассматривается от 1-го часа;

можно консолидировать до 5-ти кредитов;

фиксированная ставка 11,99%;

максимальная сумма 2 млн. рублей, минимальная – 90 тыс. рублей;

возраст претендента от 23-х лет;

соискатель не должен быть ИП, частным адвокатом (если он не состоит в адвокатской коллегии), собственником бизнеса.

Россельхозбанк

Рефинансирует потребительские кредиты сторонних кредитно-финансовых структур, с возможностью получить до 3-х млн. рублей под ставку 11,5%. Допускается досрочное погашение кредита без штрафных санкций. Заявка рассматривается в течение 3-х рабочих дней с момента подачи.

Рефинансирование ипотечного кредита в Россельхозбанке:

Залогом является ипотечное жилье (квартира, дом), приобретенное на первичном, вторичном рынке, земельные участки.

Минимальная сумма кредита 100 тыс. рублей, максимальная – 20 млн. рублей. На размер максимальной суммы влияет несколько факторов:

первичное или вторичное жилье,

Москва – до 20 млн. рублей, Подмосковье – до 10 млн. рублей, Санкт-Петербург – до 15 млн. рублей, остальные города РФ – до 5 млн. рублей;

-

Сумма кредита не может превышать 80% оценочной стоимости недвижимости.

Страхование залогового имущества обязательно.

Банк Москвы

Рефинансирование кредита с залогом в виде недвижимости в Банке Москвы предлагается под 12,9% сроком на 5 лет. На этих условиях заемщик получает до 3-х млн. рублей. Оформить заявку или рассчитать кредит можно в режиме онлайн. Предварительное решение банка соискатель может узнать в течение 15-ти минут.

Требования:

гражданство РФ

стаж работы – не менее трех месяцев на последнем месте;

возраст претендента 21-70 лет;

клиент не должен участвовать в банкротстве.

Список остальных требований смотрите на сайте банка.

Оформление рефинансирования с залогом квартиры или другой недвижимости

Порядок оформления рефинансирования простой, если следовать рекомендациям и тщательно проверять пакеты документов. Необходимо выполнить следующие шаги:

- Найти банк, соответствующий условиям рефинансирования – чтобы ставка была ниже текущей не менее чем на 0.5% годовых.

- Заполнить заявку на рефинансирование ссуды с залогом в интернете на сайте банка или прийти в офис компании.

- После положительного ответа компании обратиться в оценочную компанию, чтобы она составила акт о рыночной стоимости жилья.

- Подписание с банком договора.

- Зачисление средств на счет предыдущего банка и погашение задолженности по кредиту.

- Оформление государственной регистрации сделки в Росреестре. Залог переходит под обременение от одной организации в другую.

После этого можно оплачивать ипотеку в новом банке с пониженной ставкой. Далее о том, какие у рефинансирования есть плюсы и минусы.

Выгодное рефинансирование кредита под залог недвижимости на примере Сбербанка

Сбербанк занимает лидирующие позиции относительно рефинансирования кредита как под залог недвижимости, так и без него. Происходит это в стандартной последовательности:

- Для начала потенциальному заемщику необходимо представить документы, чтобы понять, можно ли стать участником программы рефинансирования. Если банк признает заявителя платежеспособным, начинают оформление залогового имущества.

- В банк необходимо представить документы на недвижимость для предварительного одобрения залога. Если руководство все устраивает, заемщику дают список аккредитованных оценочных компаний, в одну из которых он обращается.

- После того, как оценка имущества была проведена, результаты будут переданы в Сбербанк, а руководство окончательно убедится в верности своего решения.

- Далее при положительном решении заключается кредитный договор под залог недвижимости, денежные средства переводятся другим банковским учреждениям для погашения действующих займов.

В завершении получается ситуация, когда залог от одного банка переходит к другому. Заемщику приходится только своевременно вносить ежемесячные платежи.

Преимущества и недостатки рефинансирования кредита с залогом

Среди преимуществ для клиентов можно выделить:

- Возможность избежать ухудшения кредитной истории;

- Снижение процентной ставки;

- Увеличение сроков возврата кредита;

- Один ежемесячный платеж вместо нескольких;

- Желание банков сотрудничать с клиентами, имеющими гарантии в виде залога (процент отказов при обращении за рефинансированием под залог недвижимости ниже).

Выигрывают в случае подобной сделки все три стороны, а не только заемщик. Первый банк получает свои средства обратно вместе с процентами, а второй приобретает нового клиента.

Есть и ряд минусов, большинство из которых возникает в случае отказа по заявке заемщика:

- Дополнительные траты средств при переоформлении документов;

- Расходы в случае отказа по заявке банком не возмещаются;

- Условия по перекредитованию уже не получится пересмотреть.

Банки идут на уступки только в крайних случаях, когда клиент годами зарабатывал себе репутацию благонадежного заемщика.

В случае невозможности погасить задолженность, заемщик безвозвратно потеряет свое залоговое имущество.

Самые выгодные займы 2021

Kredito24

- Сумма займа 30 000 Руб

- Способ получения Карта/Счет

- Процентная ставка 1.9% в день

- Время рассмотрения 1 минута

Подробнее

MoneyMan

- Сумма займа 70 000 Руб

- Способ получения Карта/Счет

- Процентная ставка 1.85% в день

- Время рассмотрения 30 минут

Подробнее

Кредит 911

- Сумма займа 100 000 Руб

- Способ получения Наличными/Карта

- Процентная ставка 2% в день

- Время рассмотрения 30 минут

Подробнее

Займер

- Сумма займа 30 000 Руб

- Способ получения Карта/Яндекс

- Процентная ставка 2.15% в день

- Время рассмотрения 4 минуты

Подробнее

WebBankir

- Сумма займа 15 000 Руб

- Способ получения Карта/Перевод

- Процентная ставка 1.5% в день

- Время рассмотрения 15 минут

Подробнее

E-капуста

- Сумма займа 30 000 Руб

- Способ получения Карта/Кошелек

- Процентная ставка 2.1% в день

- Время рассмотрения 1 минута

Подробнее

МигКредит

- Сумма займа 100 000 Руб

- Способ получения Карта/Перевод

- Процентная ставка 0,27% в день

- Время рассмотрения 1 минута

Подробнее

Турбозайм

- Сумма займа 15 000 Руб

- Способ получения Карта/Кошелек

- Процентная ставка 2.17% в день

- Время рассмотрения 5 минут

Подробнее

Platiza

- Сумма займа 15 000 Руб

- Способ получения Карта

- Процентная ставка 1% в день

- Время рассмотрения 1 минута

Подробнее

CreditPlus

- Сумма займа 15 000 Руб

- Способ получения Карта/Яндекс

- Процентная ставка 0% в день

- Время рассмотрения 15 минут

Подробнее

Езаем

- Сумма займа 15 000 Руб

- Способ получения Карта/Счет

- Процентная ставка 0% в день

- Время рассмотрения 15 минут

Подробнее

СМСфинанс

- Сумма займа 30 000 Руб

- Способ получения Карта/Перевод

- Процентная ставка 1.6% в день

- Время рассмотрения 7 минут

Подробнее

Плюсы и минусы процедуры

ПµÃÂõô ÿÃÂøýÃÂÃÂøõü ÃÂõÃÂõýøàþ ÃÂõÃÂøýðýÃÂøÃÂþòðýøø úÃÂõôøÃÂð ÿþô ÷ðûþó úòðÃÂÃÂøÃÂàøûø ôþüð ýõþñÃÂþôøüþ ø÷ÃÂÃÂøÃÂàòÃÂõ ÿÃÂõøüÃÂÃÂõÃÂÃÂòð ø ýõôþÃÂÃÂðÃÂúø ÿÃÂþÃÂõôÃÂÃÂÃÂ. àÿþûþöøÃÂõûÃÂýÃÂü üþüõýÃÂðü þÃÂýþÃÂÃÂÃÂ:

- ÃÂýøöõýøõ ÿÃÂþÃÂõýÃÂýþù ÃÂÃÂðòúø;

- òþ÷üþöýþÃÂÃÂàÿþûÃÂÃÂõýøàýðûþóþòþóþ òÃÂÃÂõÃÂð;

- ÿÃÂø ýðûøÃÂøø ýõôòøöøüþÃÂÃÂø ò ÷ðûþó ÷ðÃÂòúø ÃÂðÃÂÃÂüðÃÂÃÂøòðÃÂÃÂÃÂàñÃÂÃÂÃÂÃÂõõ;

- òþ÷üþöýþÃÂÃÂàÃÂýøöõýøàõöõüõÃÂÃÂÃÂýþóþ ÿûðÃÂõöð;

- òþ÷üþöýþÃÂÃÂàÿÃÂþôûõýøàÃÂÃÂþúð úÃÂõôøÃÂþòðýøÃÂ;

- þñÃÂõôøýõýøõ ýõÃÂúþûÃÂúøàúÃÂõôøÃÂþò ôûàÃÂôþñÃÂÃÂòð.

á ÿþüþÃÂÃÂàÿÃÂõôÃÂÃÂðòûõýýþù ÿÃÂþÃÂõôÃÂÃÂàüþöýþ ÃÂûÃÂÃÂÃÂøÃÂàúÃÂõôøÃÂýÃÂàøÃÂÃÂþÃÂøÃÂ. ÃÂþ, ýõÃÂüþÃÂÃÂàýð ÃÂÃÂþ, øüõÃÂÃÂÃÂàýõôþÃÂÃÂðÃÂúø ò òøôõ þÃÂÃÂÃÂÃÂÃÂÃÂòøàòþ÷üþöýþÃÂÃÂø ÃÂõÃÂøýðýÃÂøÃÂþòðÃÂàýõúþÃÂþÃÂÃÂõ úÃÂõôøÃÂÃÂ. ÃÂýþóôð ñðýúø ÃÂÃÂÃÂðýðòûøòðÃÂàþóÃÂðýøÃÂõýøàþÃÂýþÃÂøÃÂõûÃÂýþ ôþÃÂÃÂþÃÂýþóþ ÿþóðÃÂõýøà÷ðùüð â ýõþñÃÂþôøüþ ÃÂÃÂøÃÂÃÂòðÃÂàÿõÃÂõô ÿþôÿøÃÂðýøõü ôþóþòþÃÂð.

Рефинансирование ипотеки

Ипотека всего выдается под залог покупаемой недвижимости (квартиры или дома), поэтому она переходит из одной компании в другую. В реальности алгоритм действий такой:

- Клиент идет в банк, собирает бумаги, отдает заявление на рефинансирование.

- Компания рассматривает документы и выносит решение.

- Клиент пишет заявление на досрочное погашение займа и получает справку о размере долга.

- Бумаги передают новому банку, а он сам переводит средства на счет другого.

- Клиент снимает обременение с жилья и передает его в новую компанию по закладкой.

Пока компания не получит обеспечение, придется выплачивать кредит по повышенной ставке.

Как проходит оформление нового кредита: инструкция по рефинансированию

Рассмотрим подробную инструкцию по осуществлению рефинансирования кредита в банке:

- Подготовка документов. В пакет включаются заполненная заявителем анкета, принадлежащий ему гражданский паспорт, подтверждающая официальную трудовую деятельность и финансовое состояние документация (справка 2-НДФЛ или формы банка, копии заполненных страниц трудовой книги или трудового договора с подписями руководства), а также сведения по всем рефинансируемым кредитам (дата заключения и номер договора, срок его действия, валюта и размер займа, величина процентной ставки, реквизиты финансовой организации, а также размер одного ежемесячного платежа).

- Подача заявки. Она оставляется или в отделении, или с официального сайта банка.

- Во время подачи сразу предъявляются некоторые документы.

- Ожидание ответа. Запросы обрабатываются в сроки от двух до шести рабочих дней.

- При одобрении нужно явиться в отделение банка, чтобы подписать договор кредита.

- Получение кредита. Сумма выдается в офисе единовременно.

- Погашение прошлых рефинансируемых займов.

- Подтверждение полного закрытия долгов. Предоставление соответствующих выписок в банк.

- Погашение предоставленного Сбербанком кредита аннуитетными (равными) ежемесячными платежами.

За просрочки начисляется неустойка — 20% в год с суммы задержанной выплаты в течение всего периода задержки.

Особенности банковской процедуры

Перекредитовать возможно все потребительские кредиты, обеспеченные недвижимым имуществом клиента. Ипотека также подлежит перекредитованию, поскольку входит в категорию залоговых кредитов. При этом в роли залога будет выступать недвижимость, приобретенная на ипотечные средства.

При получении нового кредита в рамках процедуры с заемщика снимаются все обязательства перед первым кредитором. При отказе от погашения долга все права на залоговое имущество получает финансово-кредитное учреждение, предоставляющее опцию рефинансирования.

При подписании договора с банком на рефинансирование займа под залог недвижимости заемщику рекомендуется обратить внимание на основные пункты соглашения ‒ платеж, пени и штрафные санкции за просрочки, срок возврата заемных средств. Также следует проверить размеры комиссий в случае досрочного погашения взятого займа

Требования к заемщикам

Объем требований к клиенту зависит от того, в какой финансово-кредитной организации производится рефинансирование под залог квартиры. Стандартные требования:

- наличие российского гражданства и прописки на территории, обслуживаемой банком;

- ограничение по возрасту ‒ перекредитование возможно с 21 года, на момент окончания кредита клиенту должно быть не более 70–75 лет;

- присутствие текущих кредитов;

- присутствие положительной истории по кредитам;

- наличие у заемщика в собственности недвижимого имущества и необходимых документов на данный объект.

Условия к объекту залогового имущества

Практически каждый банк предъявляет повышенные требования к объектам, которые используются в качестве залога. Так, квартиры не должны располагаться в зданиях, которые подлежат сносу. Их состояние должно быть не ниже удовлетворительного. Квартиры в старых домах, как правило, даже не рассматриваются банками в качестве залога

Финансово-кредитные организации акцентируют внимание и на таких деталях, как состояние основных конструкций:

- окон;

- перекрытий;

- дверных конструкций;

- инженерных коммуникаций.

К помещениям в новостройках обычно появляются дополнительные вопросы, ведь многие здания только возводятся и еще даже не подключены к отопительной системе. Обычно квартиры на первых и крайних этажах не стоят в приоритете у финансово-кредитных организаций.

Если в залоговой недвижимости проводилась перепланировка, то она должна быть согласована в государственных инстанциях и подтверждена необходимыми документами. Перед заключением сделки с банком гражданин должен предоставить справку об отсутствии задолженностей по оплате коммунальных услуг.

Можно ли оформить рефинансирование кредита под залог квартиры и другой недвижимости

Рефинансирование — распространенная, но не общедоступная программа. Оформить её может не каждый. Тем не менее в случае залоговых займов ситуация несколько иная. Банк получает гарантию — объект недвижимости, который может быть конфискован в случае нарушения условий договора. Поэтому процедура упрощена.

Данный вид займов ничем не отличается от всех остальных программ рефинансирования. Заемщик может перевести долги в другой банк и даже объединить несколько договоров в один. Различие состоит в том, что не нужно подтверждать платежеспособность.

Требования к заемщикам

Требования к клиентам такие:

- возраст — от 21 до 75 лет;

- российское гражданство;

- постоянная регистрация в регионе нахождения банка;

- подтверждение основного дохода;

- отсутствие задолженности;

- срок обслуживания рефинансируемого займа – не менее 6 месяцев;

- стаж на текущем месте работы не менее 3 месяцев.

Полный перечень требований и документов формируется индивидуально.

Требования к недвижимости

Недвижимость должна быть ликвидной, то есть находиться в хорошем состоянии и иметь доступную инфраструктуру, в ней не может быть нелегальной перепланировки, не может быть наложен арест и прописаны несовершеннолетние собственники. Сумма займа не должна превышать 80% стоимости объекта залога, указанной при оценке. В том числе не может превышать она и сумму рефинансируемого займа и текущих процентов, а также сумму, запрашиваемую для личного пользования.

Документы

Общий комплект документов довольно обширен:

- СНИЛС;

- паспорт;

- заявление-анкета;

- документы по рефинансируемым кредитам;

- справка о доходах.

Документы по предоставляемому залогу:

- свидетельство о государственной регистрации;

- акт приема-передачи;

- документы, подтверждающие факт собственности;

- письменное согласие всех совладельцев;

- справка из БТИ;

- справки об отсутствии задолженности по коммунальным услугам и налогам;

- справка обо всех зарегистрированных лицах;

- выписка об отсутствии обременений.

Часто также требуется страхование имущества.

Процедура оформления рефинансирования для физ. лица

Одновременно с договором рефинансирования выдается новое соглашение о залоге с наложением обременения.

Особой разницы по сравнению со стандартной процедурой нет, но рассмотрение занимает больше времени из-за оценки недвижимости и изучения документации. Остальная часть процесса похожа на рефинансирование обычного потребительского кредита.

Обратите внимание! В эпоху коронавируса все ищут дополнительные возможности заработка. Удивительно, что альтернативными способами зарабатывать можно гораздо больше, вплоть до миллионов рублей в месяц

Один из наших лучших авторов написал отличную статью о том, как зарабатывают в игровой индустрии тысячи людей в интернете. Читать статью с отзывами о заработке на играх.

Предложения от банков по рефинансированию с залогом

С предложениями по перекредитованию займов для физических лиц под залог квартиры можно познакомиться в таблице. Это поможет наглядно провести сравнительный анализ.

| Наименование банка | Сумма, выдаваемая на перекредитование | Процентная ставка | Дополнительные условия |

| Сбербанк | От 1 млн руб. | От 10,25% | Рефинансировать можно от 1 до 5 текущих кредитов Сбербанка или других организаций |

| ВТБ | От 100 тыс. до 30 млн руб. | От 7,9% | Сниженные процентные ставки доступны только для тех, кто пользуется кредитной Мультикартой ВТБ |

| Райффайзенбанк | До 26 млн руб. | От 10,25% | Сниженная процентная ставка действует только при рефинансировании целевого кредита |

Когда можно воспользоваться рефинансированием под залог

Есть два основных принципа, при котором стоит воспользоваться рефинансированием:

- Для снижения финансовой нагрузки на человека.

- Для получения дополнительных средств по займу.

Перед подачей заявки на рефинансирование рекомендуется просчитать на ипотечном калькуляторе, действительно ли в новом банке будет выгоднее обслуживать займ. Поскольку есть дополнительные расходы или издержки при оформлении договора на рефинансирование. Их тоже нужно учесть заранее. Теперь подробнее о снижении нагрузки и дополнительных средствах, которые может получить заявитель.

Снизить финансовую нагрузку

У многих заемщиков возникнет вопрос, как рефинансирование снижает нагрузку? Компании стремятся заполучить благонадежных клиентов, поэтому предлагают программы рефинансирования с более низкой ставкой либо гибкими условиями.

Если заемщик находит такую компанию, в дальнейшем он обслуживает займ там. Это выгодно как кредитору, который получает прибыль в виде процентов, так и заемщику, который теперь платит меньше.

С уменьшением процентной ставки снижается размер ежемесячного платежа, сокращается общая переплата банку. Второй фактор – возможность получить дополнительные средства.

Получить дополнительные деньги по кредиту

Вместо оформления нового потребительского займа можно пойти на рефинансирование и кроме снижения ставки получить свободные средства. Заемщику не нужно отчитываться банку, на что он их потратит, поскольку есть обеспечение в виде недвижимости.

Обычно банки ставят ограничение на выдачу свободных средств. Например, не более 30% от размера долга заемщика по рефинансируемому ипотечному кредиту.

«Портрет» заемщика для перекредитования в Сбербанке

Каким должен быть заемщик, планирующий рефинансировать кредит? Банком ко всем клиентам предъявляются следующие требования:

- определенный возраст: на момент выдачи кредита — не младше 21-го года, а на момент полного возврата долга по договору — не старше 75-и лет;

- регистрация по месту пребывания или жительства;

- длительность стажа трудовой деятельности: от шести месяцев на текущем нынешнем месте и от одного года за прошедшие пять лет (данное требование не действует для зарплатных клиентов, получающих заработок на счет или карту банка);

- привлечение в качестве созаемщика гражданина, участвовавшего непосредственно в оформлении прошлого кредита, а также обязательно второго супруга (если иные условия не предусматриваются брачным договором).

Несоответствие таким требованиям может повлечь отказ банка в выдаче кредита.

Какой должна быть недвижимость

Базовые требования к недвижимости включают:

- оформленное право собственности или имущественные права требования;

- если предоставляется квартира под залог, то должна располагаться в многоквартирном доме или таунхаусе;

- не принимаются объекты в зданиях культурного или архитектурного наследия;

- наличие водоснабжения, круглогодичного отопления, электричества, санузла;

- не принимаются объекты в деревянных зданиях или в зданиях с деревянными перекрытиями без отдельных кухонь, выходов в подъезд.

Особые требования имеются к ИЖС. К дому должны быть подъездные пути, проведенное электричество, наличие водоснабжения. Земля или дом с землей не должны находиться в лесоохранной зоне, вблизи военных секретных объектов, в заповедниках. В противном случае жилье не смогут взять под залог и в рефинансировании будет отказано.

Кроме отказа от недвижимости кредиторы оставляют за собой право отказаться от сделки на любом из ее этапов без объяснения причин – как после подачи заявки, так и после рассмотрения объекта недвижимости на соответствие требованиям.

Как получить низкую процентную ставку при рефинансировании с залогом

Как оформить рефинансирование с максимально низкой процентной ставкой? Сбербанк предлагает минимальные проценты далеко не всем, и чтобы взять выгодный кредит, лучше всего обратиться к брокеру, который окажет посреднические услуги и подберет оптимальный вариант.

Компания LEGKO-ZALOG оказывает помощь любым клиентам, даже лишенным стабильного официального дохода и имеющим испорченную кредитную историю. Условия кредита с залогом в Москве будут лучше, чем во многих российских банках:

- Максимальные суммы — до 100 млн.

- Гибкие сроки — до тридцати лет.

- Невысокие ставки — минимально 9% (в период акций — от 7,5%).

- Предоплаты, справки о доходах и поручители не нужны.

Предлагается возможность получения кредита до продажи недвижимости, взятия аванса до регистрации сделки, а также повторного залога (перезалога).

Куда можно обратиться за рефинансированием с залогом физ лицам

Сегодня очень много банков, предлагающих рефинансирование с залогом на кредитном рынке. Среди них:

- Сбербанк;

- Газпромбанк;

- ВТБ;

- Райффайзенбанк;

- Россельхозбанк;

- Открытие;

- Хоум кредит;

- Возрождение;

- Росбанк;

- Инвестторгбанк;

- Альфа-банк и другие.

Стоит рассмотреть десятку крупных и известных банков, предлагающих рефинансировать займ. Приводится таблица с условиями кредитов в следующем разделе статьи.

Помимо обращения в банк рефинансировать кредит с залогом можно у частного лица либо обратиться к брокеру. Об этом подробно в соответствующих разделах.

Топ-10 банков: условия и ставки

В таблице рассмотрены 10 банковских организаций. В зависимости от необходимой суммы и типа недвижимости можно определить банк, в который желаете обратиться за займом.

| Банк | Ставка | Сумма | Недвижимость | Особое условие |

| Сбербанк | От 9% | 0.3-7 млн р. | Приобретение или строительство жилого объекта недвижимости либо ремонт, оплата отдельных улучшений | Можно объединить потребительские и автокредиты |

| Газпромбанк | От 8.9% | 0.1-45 млн р. | Квартира либо имущественные права требования | Срок погашения должен быть не менее 3, 5 лет |

| ВТБ | От 8.8% | 0.6-30 млн р. | Квартиры – готовое жилье и новостройки | Сумма кредита не превышает 90% от стоимости |

| Райффайзенбанк | От 8.39% | 3.0001-26 млн р. | Квартира, таунхаус, строящаяся квартира | Для Москвы и Питера минимальная сумма 0.8 млн р. |

| РСХБ | От 8% | 3-20 млн р. 0.1-10 млн р. | Квартира Жилой дом | Не более 80% Не более 75% |

| Открытие | От 8.25% | 0.5-30 млн р. | Квартира или залог имущественных прав в долевой собственности | В регионах максимальная сумма займа 15 млн р. |

| Альфа Банк | От 8.69% | 0.6-50 млн р. | Строящееся или готовое жилье | Максимальный размер ссуды до 90% от стоимости жилья |

| Возрождение | От 4.5% | 0.3-12 млн р. | Жилое помещение от застройщика на этапе строительства или готовое жилье | Срок кредитования для физических лиц от трех до тридцати лет |

| Росбанк | От 6.99% | 0.3-6 млн р. | Квартира | Аванс в банк от 5% при использовании материнского капитала |

| Инвестторгбанк | От 8.49% | 0.5-20 млн р. | Апартаменты, квартира | Максимальный срок – 25 лет |

| Хоум кредит | От 7.49% | От 300 тыс., максимальная сумма не более80% от стоимости жилья. | Строящееся или готовое жилье: квартиры, апартаменты, доли, комнаты, загородная жилая недвижимость | Принимают заемщиков с любым гражданством |

Ставки по кредитам указаны минимальные. Как правило, заемщик получает ставки на несколько процентов выше указанных на сайте банков.

Брокерская помощь

Брокер поможет получить кредит под залог недвижимости выгоднее, чем в банке. На сайте legko-zalog.com заемщики могут отправить заявку и получить ссуду до 100 млн р.

Что входит в условия кредита на недвижимое имущество:

- Максимальный срок погашения 30 лет.

- Не нужно подтверждать доход справкой 2-НДФЛ.

- Предоставляют до 90% от рыночной стоимости жилья.

- Процентная ставка от 7.5% годовых.

- Необходимо внести аванс до 60% от цены на объект обременения.

Рассматривается недвижимость, располагающаяся в районе Москвы, Московской области, Санкт-Петербурга или Ленинградской области. В компанию могут обращаться люди с любой кредитной историей.

У заемщика должно быть обязательно российское гражданство. Возраст физ. лиц от 18 до 79 лет.

Какая недвижимость рассматривается в качестве залога:

- квартиры;

- апартаменты;

- ИЖС;

- коттеджи;

- таунхаусы.

Главное условие, чтобы жилье не было под обременением, то есть находилось в залоге у другого банка. Не должно быть наложено ареста на площадь от судебных приставов.

Частные лица

Кроме приобретения квартиры в ипотеку или получения кредита под залог квартиры, физ. лица тоже могут выступать ссудодателями. Но в силу закона это уже не ипотека.

Заемщик должен выполнить обязательства по возврату средств в силу договора. При неисполнении условий сделки залогодержатель может в одностороннем порядке расторгнуть договор.

У частных лиц процентная ставка может быть значительно больше, чем при обращении в банк. Кроме ставки стоит опасаться мошенников, которые обманным путем завладевают квартирой и деньгами заемщика.