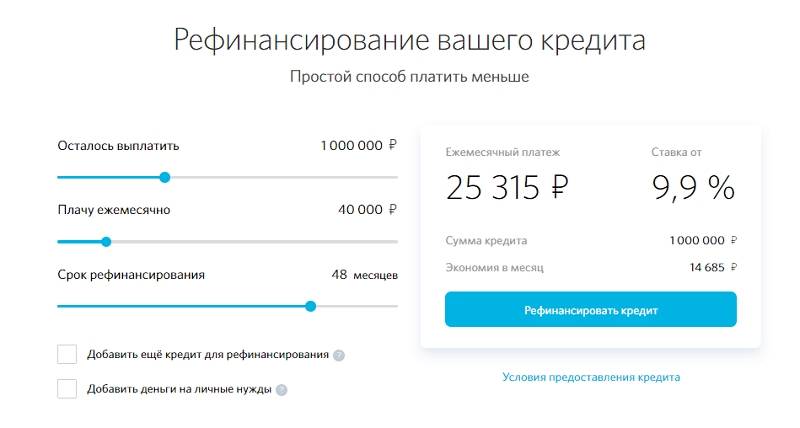

Как происходит рефинансирование кредитов других банков?

Кредит

Карты

Чтобы проголосовать, кликните на нужный вариант ответа.

Результаты

Лица, желающие оформить рефинансирование, должны подавать заявление на новую кредитную ссуду в Совкомбанке. Сама финансовая организация не устанавливает контроль за целевым или не целевым использованием ссуды, поэтому их можно тратить на любые нужды клиента.

Из отрицательных сторон рефинансирования кредитов других банков физическим лицам можно выделить тот факт, что пользователь, имевший ранее оформленную ссуду, не может согласовать её действия с Совкомбанком.

Интересный факт – если сообщить организации о том, что деньги с кредита будут перечисляться в другие банковские компании, шансы на получение согласия Совкомбанка возрастают.

Порядок оформления рефинансирования

- Впишите в открывшуюся форму личные данные – ФИО, электронную почту, номер мобильного телефона и дату рождения.

- Выберите офис банка для дальнейшего визита и нажмите «Далее».

- Внесите паспортные данные и сведения о работе.

- Дождитесь звонка банковского сотрудника для подтверждения данных.

- Получите решение по смс. Рассмотрение заявки проводится в течение 1-2 дней. В случае одобрения на телефон клиента будет отправлен специальный смс-код (удалять его нельзя).

- Явитесь в выбранное вами банковское отделение вместе с пакетом документов для заключения договора. Для подтверждения личности необходимо предъявить паспорт, а для получения денежных средств – сообщение с кодом.

- Предоставьте специалисту УБРиР банка реквизиты открытых кредитов.

- Дождитесь перевода суммы на кредитные счета, а затем закройте их. Процесс может занимать до 5 рабочих дней.

На заметку! Дополнительные деньги начисляются на дебетовую карту заемщика или выдаются наличными в кассе.

Регуляция и лицензии ubrr.ru

Перед заключением договора с банком имеет смысл ознакомиться не только с отзывами, но и со всеми политиками (правилами). А также проверить наличие у него лицензии и службы поддержки клиентов. Проверим, как на данный момент обстоят с этим дела у ПАО КБ «УБРиР».

Лицензия и регулятор УБРиР

ПАО КБ «Уральский банк реконструкции и развития» зарегистрирован в Государственном реестре кредитных организаций под номером 429 и действует на основании лицензий под тем же номером:

- На осуществление банковских операций (Генеральная лицензия) от 06.02.2015 г.

- На привлечение во вклады и размещение драгметаллов от 06.02.2015 г.

Оба документа носят бессрочный характер и размещены на сайте ЦБ РФ:

Служба поддержки ubrr.ru

Для связи с клиентской службой поддержки ubrr.ru предусмотрено множество способов:

- Звонок на горячую бесплатную линию 24/7 для частных клиентов 8-800-1000-200 или по телефону одного из отделений в вашем городе.

- Обращение в головной офис (почтовым отправлением на адрес Свердловская область, г. Екатеринбург, ул. Сакко и Ванцетти, д. 67) или по номеру 8-343-376-49-50 (оплачивается согласно тарифу вашего оператора).

- Сообщение/вызов в мессенджере WhatsApp/Telegram – 8-912-2703-070.

- Письмо на drkk@ubrr.ru или заявка через форму обратной связи на сайте.

- Заявка администратору сообщества Facebook, Вконтакте. В первом случае также доступен чат-бот.

- В онлайн-чате на ubrr.ru.

Для решения правовых вопросов, разумеется, предпочтительнее электронные варианты, так как они, во-первых, регистрируются и, во-вторых, быстрее корреспонденции.

Пользовательское соглашение

Роль пользовательского соглашения выполняют «Общие условия договора потребительского кредита. Предоставление срочного потребительского кредита с использованием банковских карт» — ссылку на актуальную редакцию от 16 сентября 2019 г. мы разместили выше, в блоке с документацией. А также «Договор комплексного банковского обслуживания».

Первый документ регламентирует правоотношения между заемщиком и учреждением непосредственно в сфере потребительского кредитования, второй – по всем направлениям (вклады, страхование и т.д.). Рассмотрим важные параграфы этих двух документов. Так, в п. 3.19. «Общих условий…» сказано, что досрочное/полное погашение возможно только при отсутствии у заемщика задолженностей. При этом вы должны уведомить банк о своем желании произвести ранний платеж.

В случае же задолженности с вашей стороны УБРиР вправе передать требования по взысканию третьему лицу. Однако делается это только с письменного разрешения заемщика/созаемщика (п. 4.1.2.). Либо просто расторгнуть с вами соглашение в одностороннем порядке и затребовать назад полную сумму кредита плюс начисленные проценты, неустойки, штрафы и т.п. (п. 4.1.3.).

А также передать сведения в государственный реестр бюро кредитных историй (выбор бюро – на усмотрение банка). Данное условие озвучено в параграфе 4.1.5. «Общих условий…». Средства, необходимые для погашения кредита, списываются оператором в одностороннем порядке (4.2.3.).

Запрос на получение информации по текущей задолженности вы можете запросить бесплатно только 1 раз в месяц – все последующие заявки платные (п. 4.3.4.). Про все изменения по части сведений, указанных в заявке на кредитование, необходимо информировать УБРиР в течение 5 календарных дней в устной форме (п. 4.6.6.).

Что касается «Договора комплексного банковского обслуживания», здесь нам показались важными несколько условий. К примеру, за сохранность предоставляемых оператором сведений отвечаете вы (п.п. 4.4-4.5). И в случае негативных последствий, связанных с получением третьими лицами доступа к аутентификационным сведениям (скажем, логину и паролю от учетной записи), все ложится на ваши плечи.

В целях безопасности на вас ложится обязательство по первому требованию кредитора предоставлять подтверждения правомерности совершаемых операций (п. 4.6.). В противном случае доступ к сервисам дистанционного обслуживания, с помощью которых вы списываете деньги со счета, заблокируют либо ограничат на время проведения проверки (п. 7.4.).

Удобное погашение кредита

Кредитный договор содержит в себе все варианты погашения кредита. Заемщику требуется помнить дату и сумму ежемесячного взноса в оплату кредита.

Варианты погашения долга:

- В личном кабинете интернет-банка кредитной организации;

- Через устройства самообслуживания банка;

- Непосредственно в кассе кредитной организации.

Дополнительно заемщик может гасить кредит при помощи онлайн систем сторонних кредитных компаний, систему электронных платежей КИВИ, НКО «Рапида», через Евросеть, в салонах МТС, Билайн, Связной, через платежный сервис «Золотая Корона». Комиссия за операцию зависит от выбора способа внесения средств.

Привлекательные параметры сделки

Ссуда предоставляется строго на погашение действующей задолженности по ссудам и кредитным картам в других банках, является целевой, т. е. наличные деньги заемщик не получит. Деньги будут направлены на ссудные счета по представленным реквизитам.

Заемщики УБРиР могут получить потребительский кредит в своем банке на погашение задолженности по стандартным предложениям компании, в случае достаточной платежеспособности клиента. Если клиент имеет достаточный доход, он может увеличить сумму совокупной задолженности и потратить разницу в заемных средствах на собственные нужды.

Минимальный трудовой стаж 3 месяца. Если он составляет от 3 до 6 месяцев, клиент должен представить в банк справку о зарплате за фактически отработанный период.

Возможно оформление рефинансирования индивидуальным предпринимателям. Обязательным условием является, чтобы с момента его регистрации прошло не менее года.

Ограничения по возможности оформления рефинансирования:

- Срок действия кредитного договора по потребительскому займу менее 2 месяцев;

- Срок действия кредитной карты меньше 3 месяцев;

- Кредит получен у кредитора.

Как оформить рефинансирование кредитов

Для этого нужно произвести несложную цепочку действий:

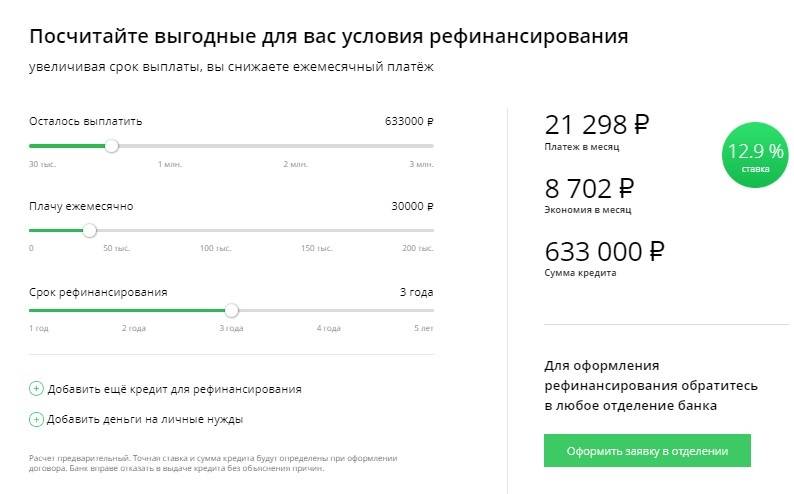

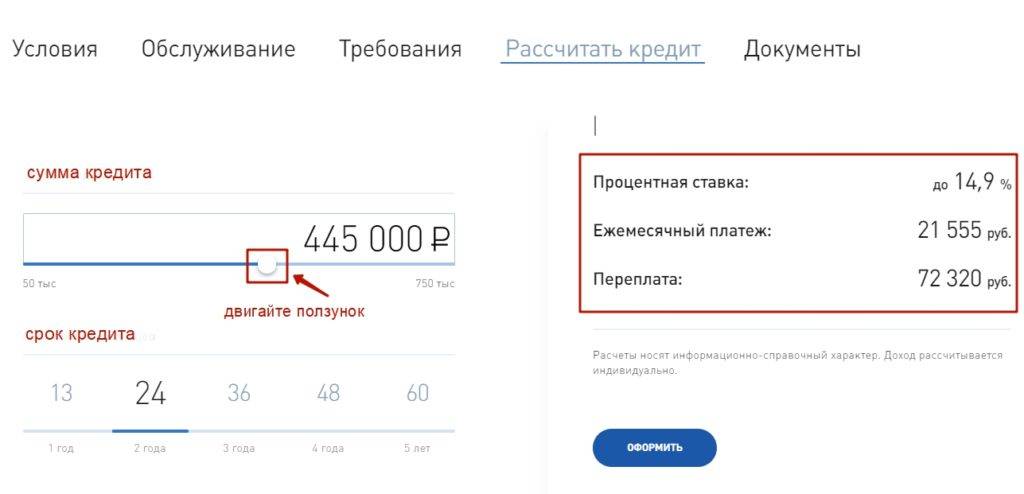

- Изучить все имеющиеся кредиты на предмет переплаты, затем рассчитать в специальном калькуляторе конечную процентную ставку по программе рефинансирования. Так можно понять, какой сумму переплаты удастся избежать в УБРиРе;

- Позвонить или явиться лично в территориальное отделение Уральского банка. Необходимо спросить сотрудника, занимающегося кредитованием физических лиц;

- Сотрудник попросит предоставить все необходимые для рефинансирования документы. Эти документы желательно подготовить заранее и сразу взять их с собой на встречу для ускорения процедуры;

- Кредитный менеджер обязан выдать готовый бланк заявления. Кроме того, в обязанности сотрудника входит консультирование заявителя при подаче заявки;

- После подачи заявления начинается процесс рассмотрения заявки. Длится он, как правило, не больше пяти рабочих дней.

Требования к заявителю

Банк УБРиР выдвигает стандартные требования к заемщику. Им может быть только физическое лицо, достигшее совершеннолетия, не пребывающее в местах лишения свободы. Рассматриваются заявки с плохой кредитной историей, но это отразится на ставке рефинансирования кредита в УБРиР в большую сторону. У заявителя не должно быть просрочек по старым финансовым обязательствам.

Потенциальный заемщик должен отвечать таким требованиям банка:

- На момент заключения договора возраст от 21 до 65 лет.

- Наличие постоянной регистрации в регионе, где есть отделение банка.

- Стаж работы на последнем месте – 3 месяца, общий должен быть более пяти лет. Для лиц, занимающихся предпринимательской деятельностью – от 12 месяцев.

- Со дня оформления рефинансируемого кредита прошло не менее 60 дней. Для банковской карты это значение увеличивается до 90 дней.

Если есть заложенное имущество, банк может потребовать сделать экспертную оценку рыночной стоимости. Цены на эти услуги зависят от вида имущества – от 2 000 до 15 000 руб.

Требования банка

Чтобы взять кредит в банке «УБРиР», потенциальный заемщик должен удовлетворять ряду требований. При этом все требования делятся на две категории – общие (действуют для всех займов) и специальные (действуют при оформлении некоторых кредитов).

Перечислим сперва общие требования:

- Наличие российского гражданства.

- Наличие постоянной регистрации в одном из регионов присутствия банка.

- Возраст – от 19 до 75 лет.

- Наличие постоянной работы; минимальный стаж на текущем месте работы – 3 месяца.

- Отсутствие долгов по непогашенным займам.

Помимо основных требований банк может выдвигать также и специальные условия в зависимости от типа кредитной программы. Например, в случае оформления целевого займа «УБРиР» может потребовать подтверждения использования кредита.

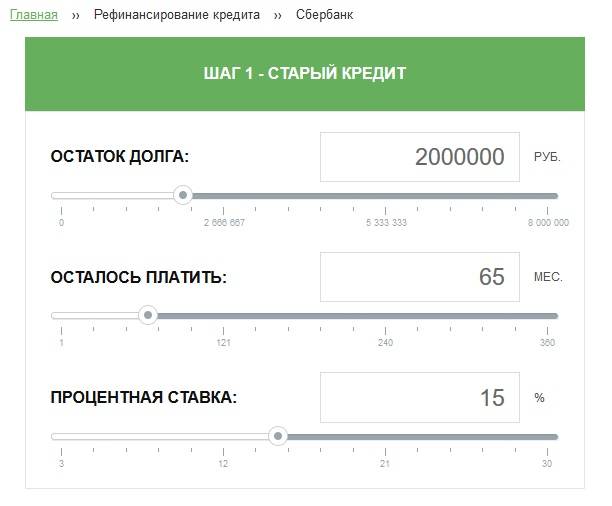

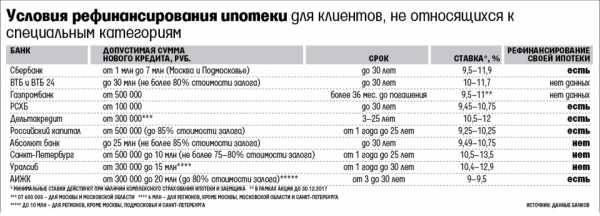

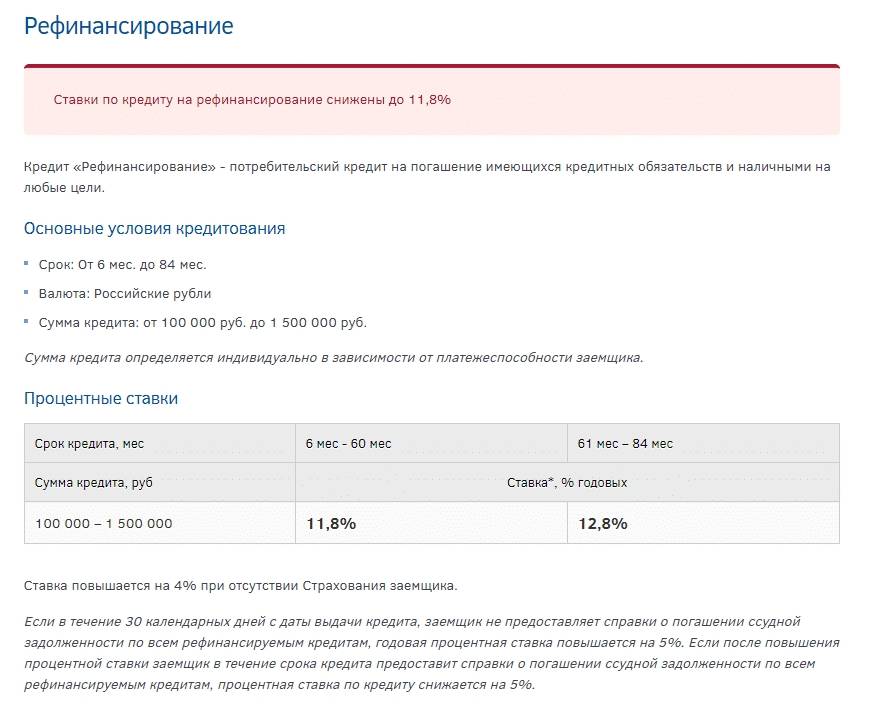

Условия рефинансирования кредитов в банке

Заключение кредитного соглашения в Уральском Банке Реконструкции и Развития с целью рефинансирования текущих обязательств перед сторонними банками предоставляется по параметрам, разработанным внутренней политикой кредитного учреждения.

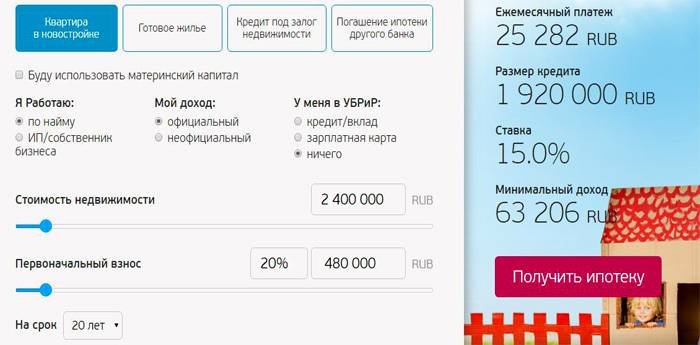

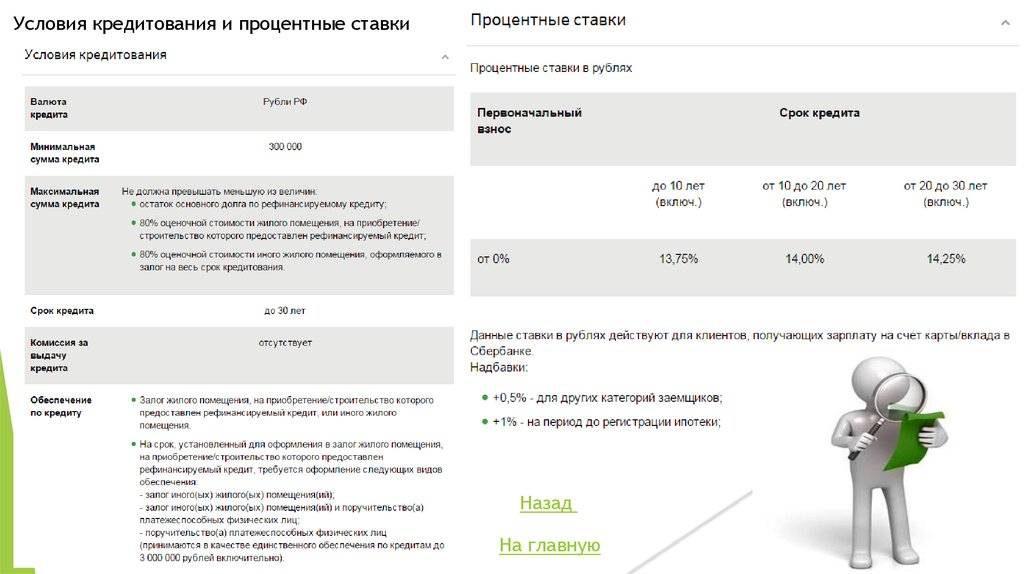

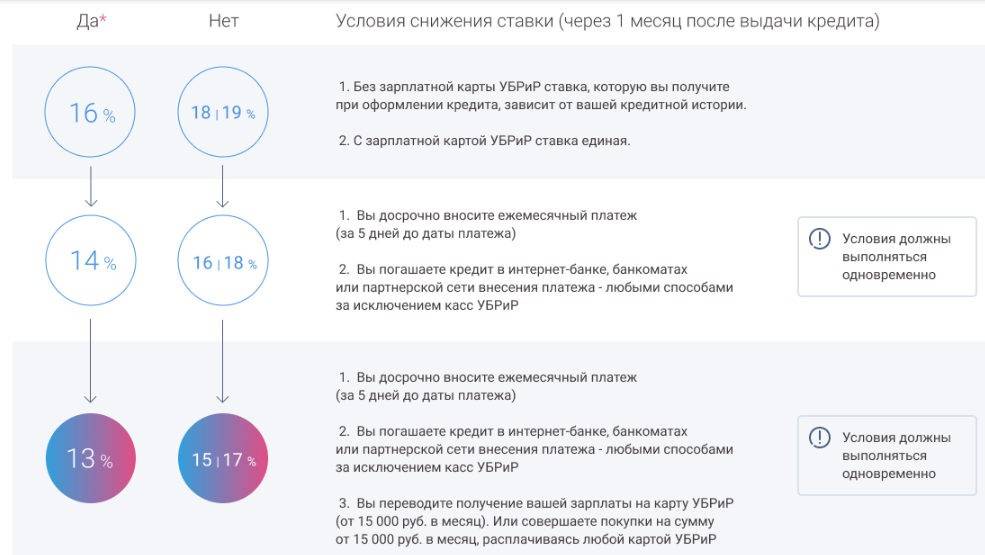

Процентная ставка: по данному типу займа начинается от 15% годовых и зависит от анализов оценки банковских рисков (определяется уровень платежеспособности потенциального заемщика и его возможности погашать текущие обязательства в сроки, установленные кредитным договором), а также от категории клиентов:

- Зарплатным клиентам в диапазоне 15% годовых;

- По стандартным кредитным договорам с физическими лицами, компании-работодатели которых не подключали зарплатный проект в УБРиР, процентные ставки устанавливаются в диапазоне 17 – 19,9% годовых.

Предусмотрена возможность снижения процентной ставки:

- до 14% для зарплатных клиентов (15 – 17% по стандартным условиям) при внесении досрочных платежей (не позднее 5 дней до даты погашения). Погашение обязательств должно осуществляться через интернет-банк, терминалы самообслуживания или партнерскую сеть внесения платежей (исключение – кассы банка);

- до 13,9 – 15% годовых (до 13% зарплатным клиентам) при соблюдении предыдущих условий и переводе получения заработной платы на счет в УБРиР или совершение покупок картой УБРиР на сумму не меньше 15 тыс. рублей в месяц.

Суммы: программой рефинансирования предусмотрено предоставление займа в размере 30 тыс. – 1 млн. рублей для покрытия текущих обязательств перед сторонними банками. Требуемая сумма устанавливается из справки о задолженности потенциального заемщика.

Прочие условия: необходимым пунктом для проведения процедуры рефинансирования являются сроки с момента появления кредитных обязательств: более 2 месяцев с заключения договоров срочного кредитования и более 3 месяцев с оформления кредитных карт в других банках.

Сроки кредитования: предоставляются на срок от 2 до 7 лет с возможностью досрочного погашения обязательств, начиная с первого дня действия соглашения.

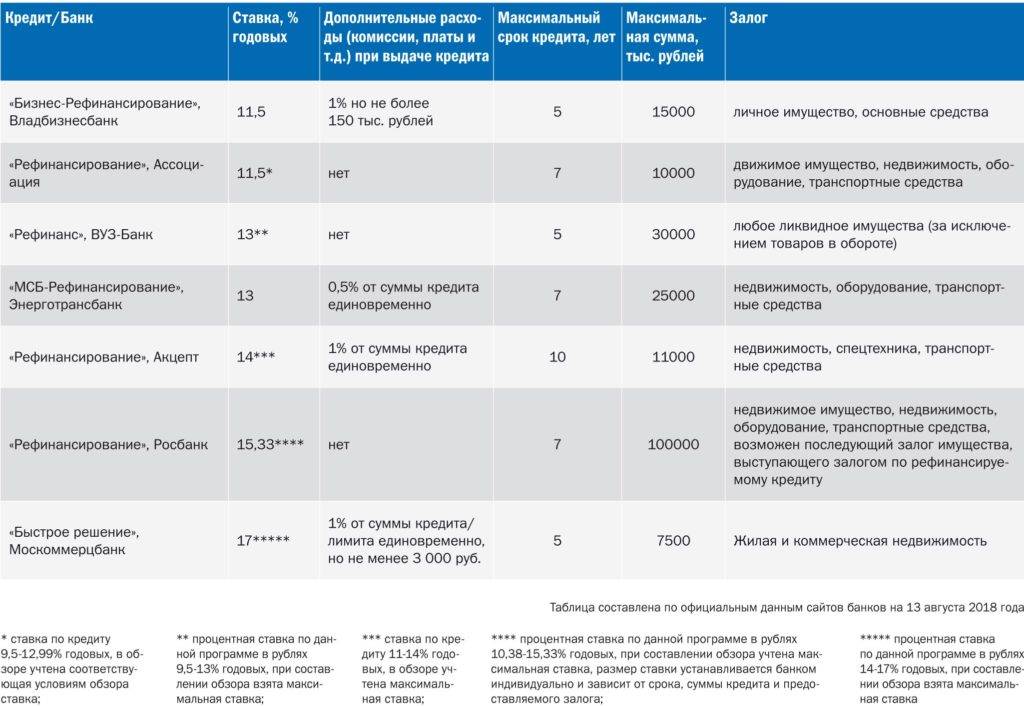

Похожие потребительские кредиты рефинансирования в Москве от других банков

| Банка-яя-а | Программа и процентная ставкаставка нижеставка выше | Обеспечениеи подтверждениеменьше требованийбольше требований | Прочиеусловия | Податьзаявкуonlineoffline | |

|---|---|---|---|---|---|

от 5,5 % ежемес. платеж от 17 167 ₽переплата от 6 008 ₽ | залогпоручительствоподтверждение дохода | На счет в стороннем банке / На карту Стаж работы от 4 мес. на последнем месте | Отправитьзаявку в банк | ||

| Все о кредите | |||||

от 5,5 % ежемес. платеж от 17 167 ₽переплата от 6 008 ₽ | залогпоручительствоподтверждение дохода | На счет в стороннем банке / На карту Стаж работы от 4 мес. на последнем месте | Отправитьзаявку в банк | ||

| Все о кредите | |||||

Возможно получение дополнительной суммы | от 5,9 % ежемес. платеж от 17 204 ₽переплата от 6 449 ₽ | залогпоручительствоподтверждение дохода | На счет / На счет в стороннем банке Стаж работы от 3 мес. на последнем месте | Отправитьзаявку в банк | |

| Все о кредите | |||||

от 6,5 % ежемес. платеж от 17 259 ₽переплата от 7 111 ₽ | залогпоручительствоподтверждение дохода | Наличными / На счет / На карту Стаж работы от 3 мес. на последнем месте | Отправитьзаявку в банк | ||

| Все о кредите | |||||

от 7 % ежемес. платеж от 17 305 ₽переплата от 7 664 ₽ | залогпоручительствоподтверждение дохода | На счет Стаж работы от 4 мес. на последнем месте | Отправитьзаявку в банк | ||

| Все о кредите | |||||

от 7,5 % ежемес. платеж от 17 351 ₽переплата от 8 217 ₽ | залогпоручительствоподтверждение дохода | Страхование объекта недвижимости от рисков гибели и повреждения На счет Стаж работы от 3 мес. на последнем месте | Отправитьзаявку в банк | ||

| Все о кредите | |||||

от 7,9 % ежемес. платеж от 17 388 ₽переплата от 8 661 ₽ | залогпоручительствоподтверждение дохода | На счет / На счет в стороннем банке | Отправитьзаявку в банк | ||

| Все о кредите | |||||

от 8,5 % ежемес. платеж от 17 443 ₽переплата от 9 327 ₽ | залогпоручительствоподтверждение дохода | Наличными / На счет Стаж работы нет требований | Оформитьв отделении банка | ||

| Все о кредите | |||||

от 8,8 % ежемес. платеж от 17 471 ₽переплата от 9 661 ₽ | залогпоручительствоподтверждение дохода | На счет Стаж работы от 3 мес. на последнем месте | Отправитьзаявку в банк | ||

| Все о кредите | |||||

от 9,9 % ежемес. платеж от 17 573 ₽переплата от 10 886 ₽ | залогпоручительствоподтверждение дохода | На счет Стаж работы от 3 мес. на последнем месте | Отправитьзаявку в банк | ||

| Все о кредите | |||||

от 9,9 % ежемес. платеж от 17 573 ₽переплата от 10 886 ₽ | залогпоручительствоподтверждение дохода | На счет Стаж работы от 3 мес. на последнем месте | Отправитьзаявку в банк | ||

| Все о кредите | |||||

от 10 % ежемес. платеж от 17 583 ₽переплата от 10 998 ₽ | залогпоручительствоподтверждение дохода | На счет Стаж работы от 6 мес. на последнем месте | Отправитьзаявку в банк | ||

| Все о кредите | |||||

от 11 % ежемес. платеж от 17 676 ₽переплата от 12 115 ₽ | залогпоручительствоподтверждение дохода | На счет / На счет в стороннем банке Стаж работы от 3 мес. на последнем месте | Отправитьзаявку в банк | ||

| Все о кредите | |||||

11,9 % ежемес. платеж 17 760 ₽переплата 13 124 ₽ | залогпоручительствоподтверждение дохода | Наличными / На счет Стаж работы нет требований | Отправитьзаявку в банк | ||

| Все о кредите | |||||

11,9 % ежемес. платеж 17 760 ₽переплата 13 124 ₽ | залогпоручительствоподтверждение дохода | На счет Стаж работы от 6 мес. на последнем месте | Отправитьзаявку в банк | ||

| Все о кредите | |||||

от 12 % ежемес. платеж от 17 769 ₽переплата от 13 237 ₽ | залогпоручительствоподтверждение дохода | На счет Стаж работы от 12 мес. на последнем месте | Отправитьзаявку в банк | ||

| Все о кредите | |||||

12 % ежемес. платеж 17 769 ₽переплата 13 237 ₽ | залогпоручительствоподтверждение дохода | На счет / На счет в стороннем банке Стаж работы от 3 мес. на последнем месте | Отправитьзаявку в банк | ||

| Все о кредите | |||||

от 12,9 % ежемес. платеж от 17 854 ₽переплата от 14 248 ₽ | залогпоручительствоподтверждение дохода | На карту Стаж работы от 6 мес. на последнем месте | Отправитьзаявку в банк | ||

| Все о кредите | |||||

12,99 % ежемес. платеж 17 862 ₽переплата 14 350 ₽ | залогпоручительствоподтверждение дохода | На счет Стаж работы от 3 мес. на последнем месте | Отправитьзаявку в банк | ||

| Все о кредите | |||||

от 15 % ежемес. платеж от 18 051 ₽переплата от 16 619 ₽ | залогпоручительствоподтверждение дохода | На счет Стаж работы от 3 мес. на последнем месте | Отправитьзаявку в банк | ||

| Все о кредите |

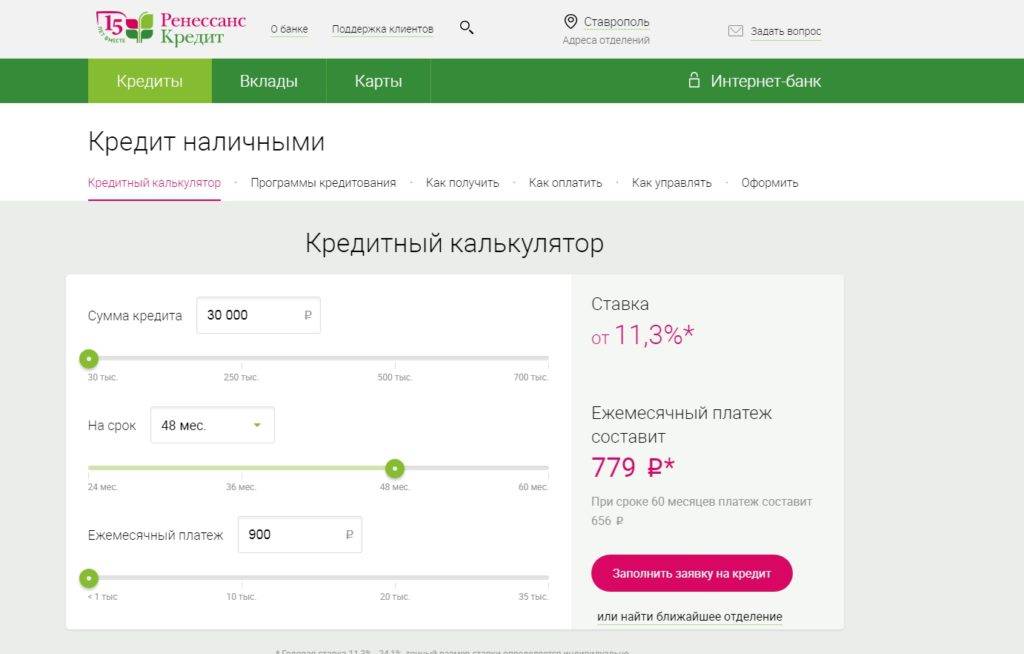

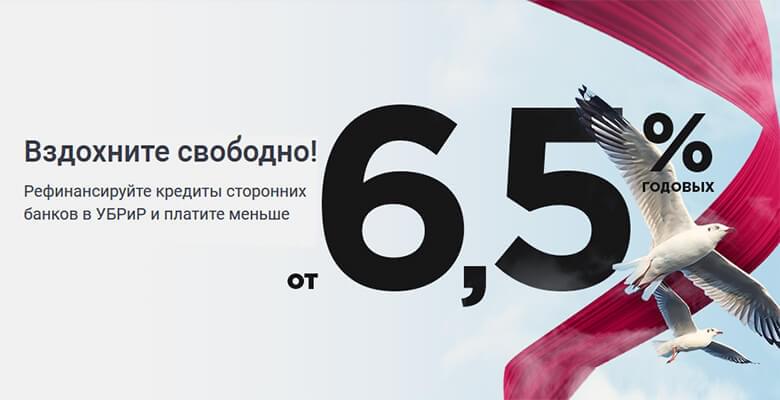

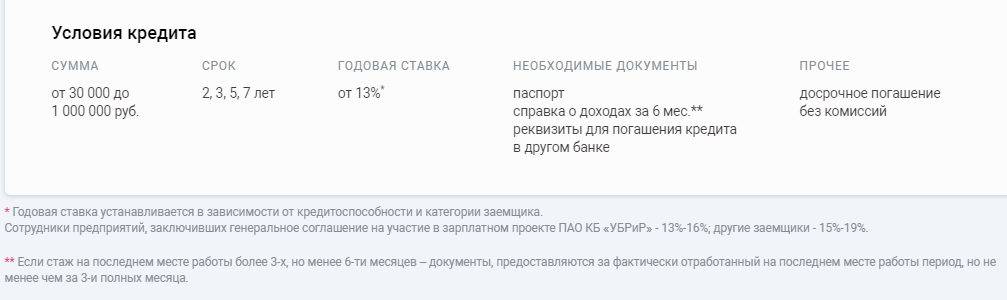

Насколько выгоден тариф?

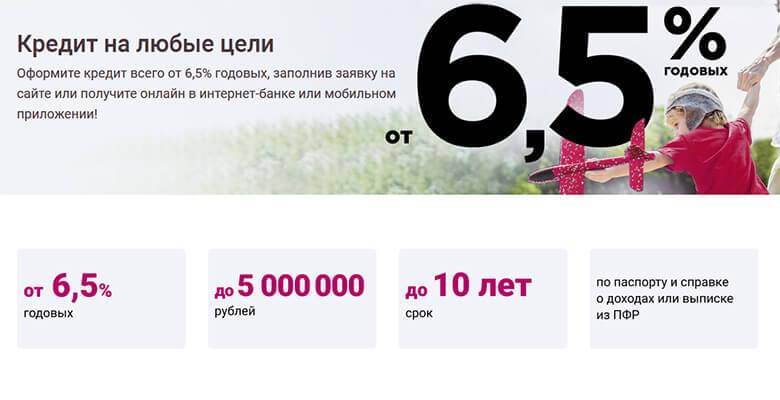

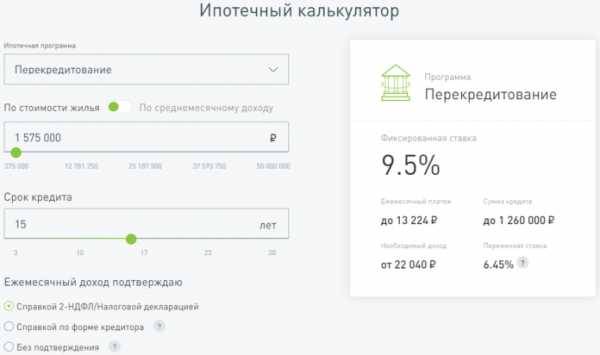

Перед рефинансированием рекомендуем ознакомиться не только со списком документов, но и с условиями программы и сравнить их с прежним займом. УБРиР предлагает процентную ставку от 6,5% годовых, что значительно меньше, чем в других банках. Вы можете взять от ста тысяч до пяти миллионов рублей в российской валюте.

Минимальный период кредитования — три года, максимальный — 10 лет. Займ можно погасить досрочно, но для этого необходимо предварительно, за 30 календарных дней до оплаты, предупредить банк. Большой плюс в том, что нет скрытых и явных комиссий за подачу заявки, выдачу средств и досрочное погашение. Финансово-кредитная организация принимает к рассмотрению преимущественно потребительские займы и автокредиты.

Заемщик сам решает, как ему выгоднее рефинансировать кредит в УБРиР: сократить срок выплат или ежемесячный платеж. Заполнить анкету можно онлайн, предварительное решение выносится за 15 минут. При положительном ответе с клиентом связывается сотрудник банка. Сделка оформляется в одном из филиалов при личном присутствии заявителя.

Деньги переводятся на указанный в договоре счет. Теперь вы можете погасить предыдущий долг. Не забудьте взять справку о закрытии кредитного счета и отсутствии задолженности, штрафов, пени.

Требования к заемщикам

Рефинансировать ранее оформленную ипотеку в другом банке может любое физическое лицо, соответствующее следующим требованиям:

- Наличие российского гражданства.

- Постоянная регистрация в городе или регионе, в котором есть филиалы УБРиР.

- Минимальный возраст заемщика или залогодателя, привлеченного в качестве созаемщика, в день оформления кредита – 23 года, а максимальный, на момент окончания договора, – 70 лет.

- Возраст созаемщика (не залогодателя) от 18 лет, при соответствии всем остальным требованиям и одобрении начальника управления ипотечного кредитования, либо – от 23 лет до 70. Возраст залогодателя, не входящего в число созаемщиков, – от 18 лет до 70.

- Ежемесячный доход не менее 12 тыс. руб. для заемщика и 10 тыс. руб. для созаемщика.

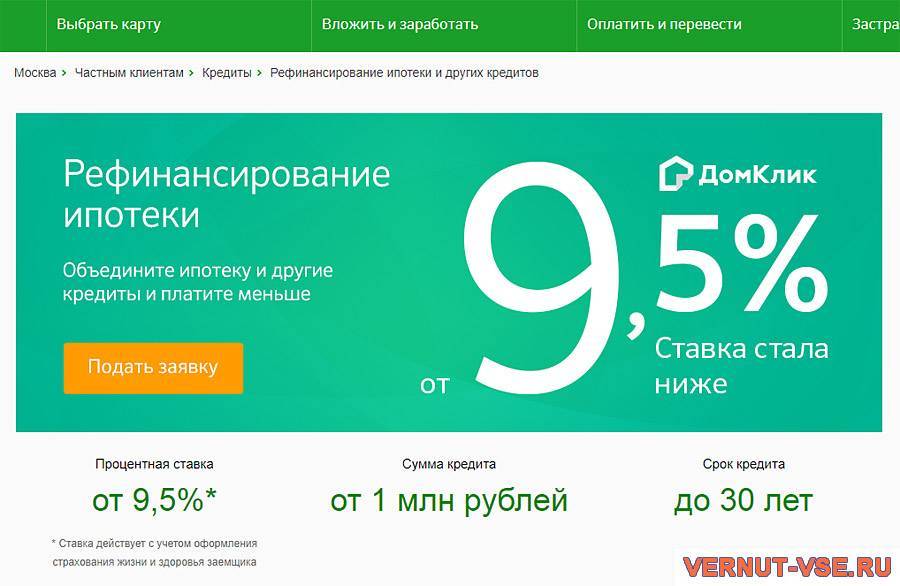

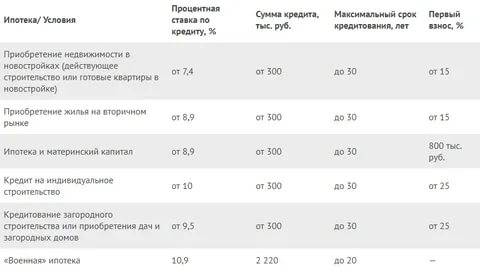

Рефинансирование ипотеки

Сумма кредита

от 300 тысяч рублей до

30 миллионов рублей

сроки кредита

от 5 до 25

лет

ставка кредита

от 9,5%

годовых*

* — для зарплатников партнерских компаний ставка снижается на 0,25%

Обязательно официальное трудоустройство/самозанятость, стаж от 3 месяцев на текущем месте работы и от 12 месяцев за весь период. При наличии пенсионных выплат по возрасту или выслуге лет трудоустройство не требуется. Выдвигаются и дополнительные условия:

- Стаж работы по совместительству – от полугода. Перерыв совокупного стажа за прошедший год – не дольше 1 месяца.

- Перерыв трудового общего стажа для ИП за последний год не допускается.

- Учредителям и соучредителям предприятия-работодателя, владеющим не менее десятой части уставного капитала: стаж аналогичен трудоустройству по найму, срок ведения деятельности организации – от 1 года. Такие же требования выдвигаются к лицам, занимающимся частной практикой.

Также все участники сделки должны предоставить не менее двух контактных номеров телефонов: личного и рабочего. Залогодатели и созаемщики, чьи доходы не учитываются при расчете кредитного лимита, а также пенсионеры всех категорий указывают только личный номер сотового.

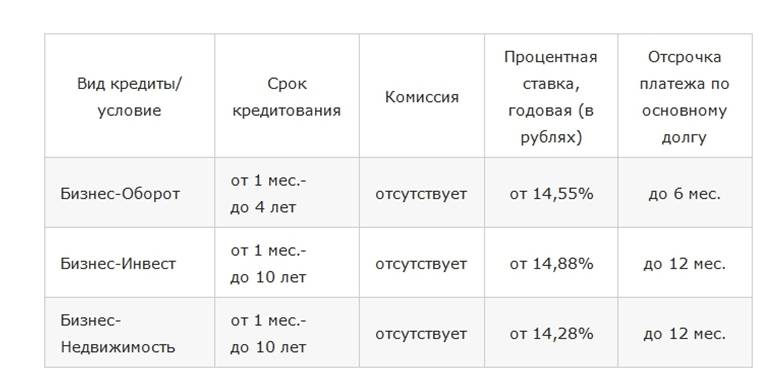

Кредитная карта

Помимо отдельных кредитов Уральский банк реконструкции и развития занимается также выдачей кредитных карт. Кредитки выдаются в рамках трех программ, которые отличаются друг от друга длительностью льготного периода и стоимостью обслуживания.

Краткие сведения:

- Максимальный объем займа – 300.000 рублей.

- Стоимость обслуживания – 0, 99 или 199 рублей в месяц в зависимости от типа кредитки.

- Длительность льготного периода – 60, 120 или 240 дней в зависимости от типа кредитки.

- Процентная ставка – 0% (в течение льготного периода) или 17% (по его истечении).

- Срок – не более 3 лет.

- Документы – паспорт.

Условия

Каждая финансовая структура России – это некого рода семья, имеющая свои правила и традиции, только в Уральском Банке Реконструкции и Развития вместо правил и традиций – условия и требования. Для начала гражданин, желающий перекредитовать свой текущий кредит, должен ознакомиться с условиями программы по рефинансированию займов «Все просто».

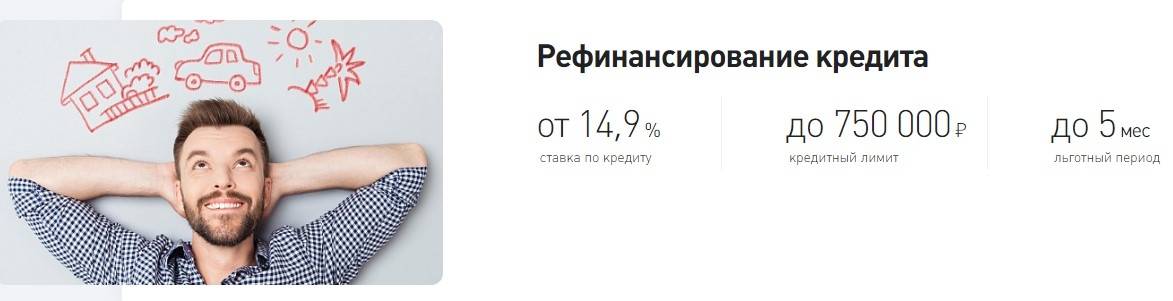

- Размер кредита (в рублях):

- минимальная сумма рефинансируемой ссуды – 30 тысяч рублей;

- максимальная сумма рефинансируемой ссуды – 1 миллион рублей.

- Срок кредитования:

- минимальный период – 24 месяца (2 года);

- максимальный период – 84 месяца (7 лет).

- Дополнительные сведения:

- возможность досрочного погашения при условии, что кредитор будет предупрежден о намерениях заемщика за 30 календарных дней до внесения платежа;

- комиссия за переоформление кредитного договора Уральским Банком Реконструкции и Развития не взимается.

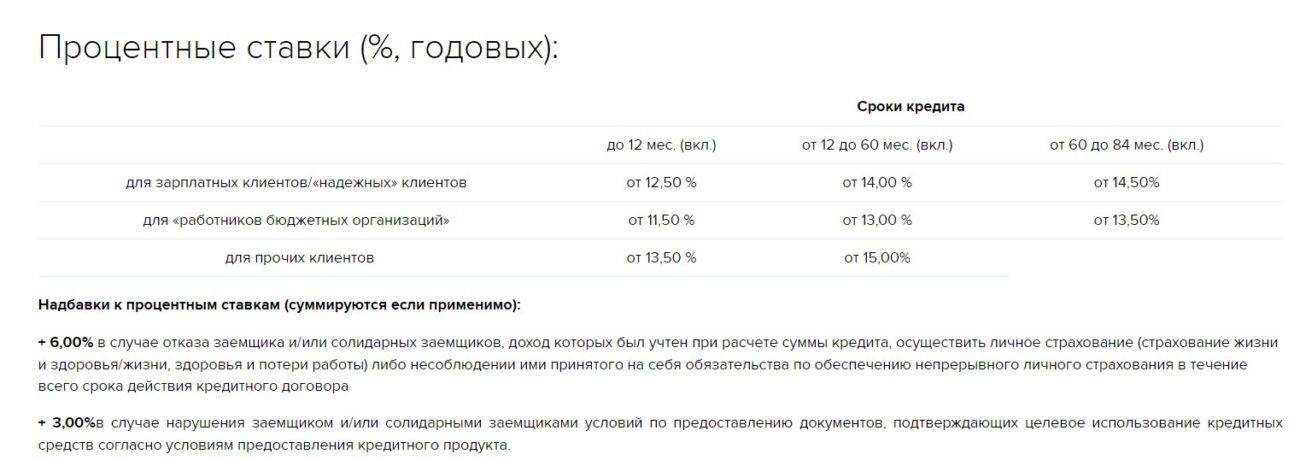

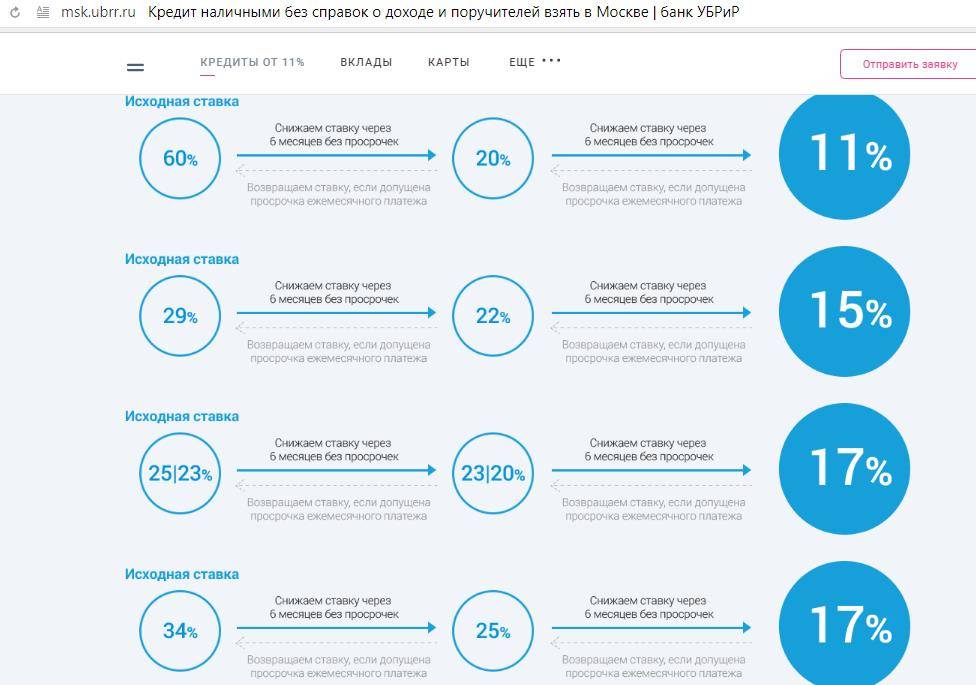

Процентные ставки

Согласно информации, которая размещена на официальном портале вышеупомянутого банковского учреждения, рефинансировать свой кредит гражданин может по такой процентной ставке.

- Минимальная процентная годовая ставка программы «Все просто» – 13,9%.

- Максимальная процентная годовая ставка программы «Все просто» – 19% (зависит от суммы займа и его срока, также значительную роль играет и перечень документов, которые предоставит заемщик сотруднику по работе с физическими лицами).

Что такое рефинансирование и как им пользоваться?!

Нестабильное экономическое положение страны, наступление форс-мажорных ситуаций и многие другие причины вынуждают заемщика пропускать обязательный ежемесячный платеж, что в свою очередь, ведет к насчитыванию штрафов и увеличению процентов.

Можно воспользоваться помощью кредитных карт, выбрать длительный льготный период, однако без твердой уверенности в своих возможностях своевременного закрытия долга, в результате «черного» списка и плохой кредитной истории не избежать.

В тот момент, когда вам становится очевидно, что следующий платеж гасить нечем, необходимо сразу же обратиться в банк и обсудить варианты развития событий с наиболее оптимальным решением под каждый индивидуальный случай.

В первую очередь, консультанты предложат вам реструктуризировать займ. Это возможность изменения условий по выплате оставшейся суммы долга – продление периода погашения и уменьшение размера ежемесячного платежа (пролонгация) или снижение годовых.

Если такой метод не подходит, то можно использовать рефинансирование. Преимущества данного решения в возможности перекрыть несколько кредитов в разных банках, взяв требующееся количество средств, в другой организации на более выгодных условиях.

Для того чтобы стать участником программы перекредитования, необходимо выполнить несколько простых действий:

- уточнить параметры кредита в банке, которому вы задолжали, узнать, нет ли моратория на досрочное погашение, и не имеет ли предприятие претензий касательно перекредитования;

- выбрать банк, который предоставляет подобную услугу;

- подтвердить собственную платежеспособность и благонадежность (справка о доходах, залог и пр.), поскольку организации-занимателю нужно уменьшить риски и иметь гарантии;

- заключить соглашение с новым предприятием.

Зачастую финансовые учреждения самостоятельно регулируют организационные вопросы и занимаются перечислением средств на счет первичного кредитора.