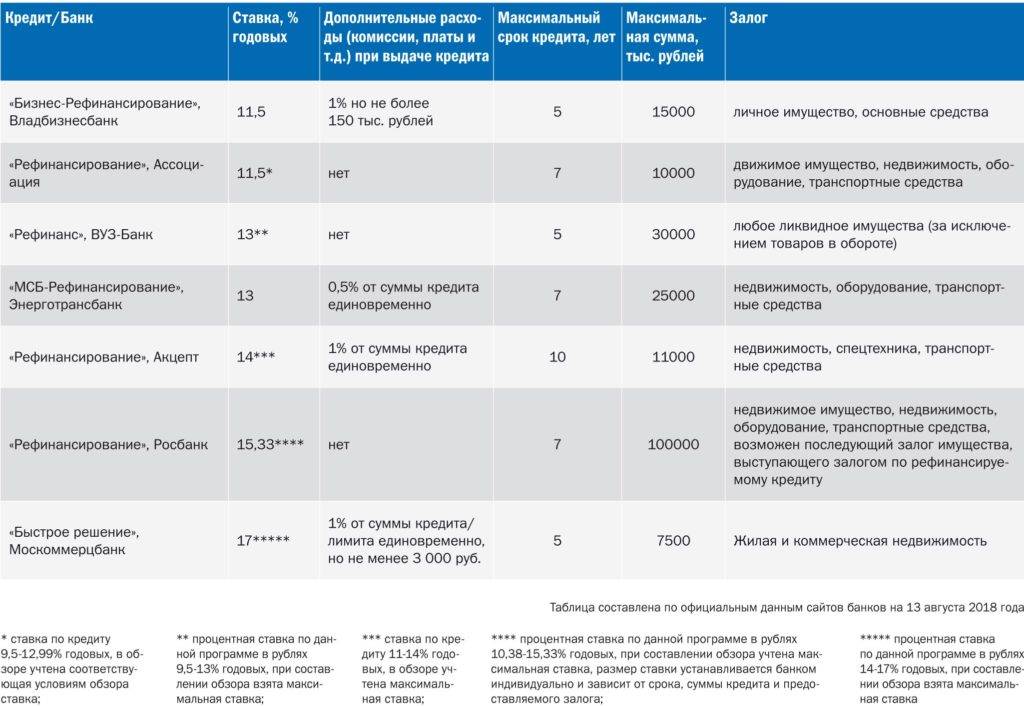

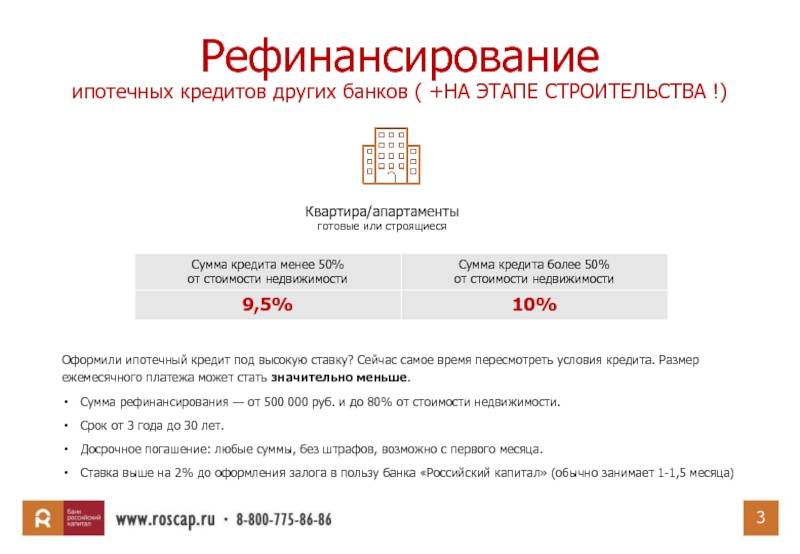

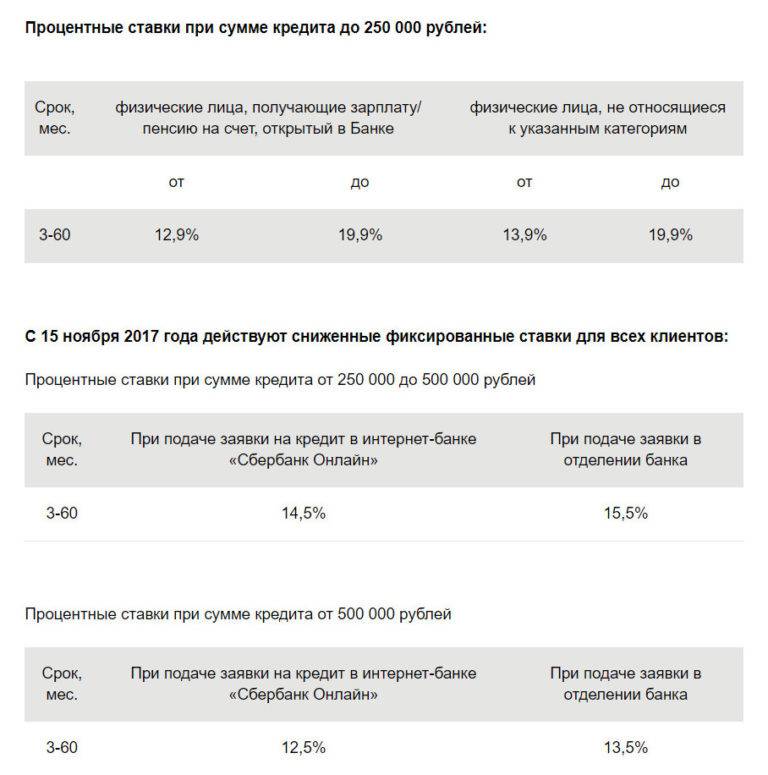

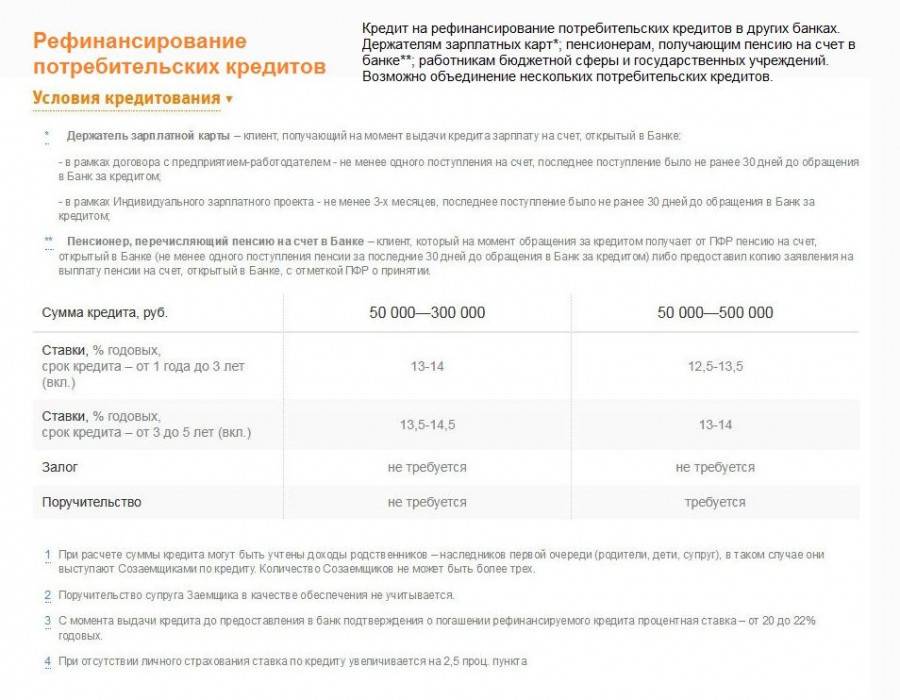

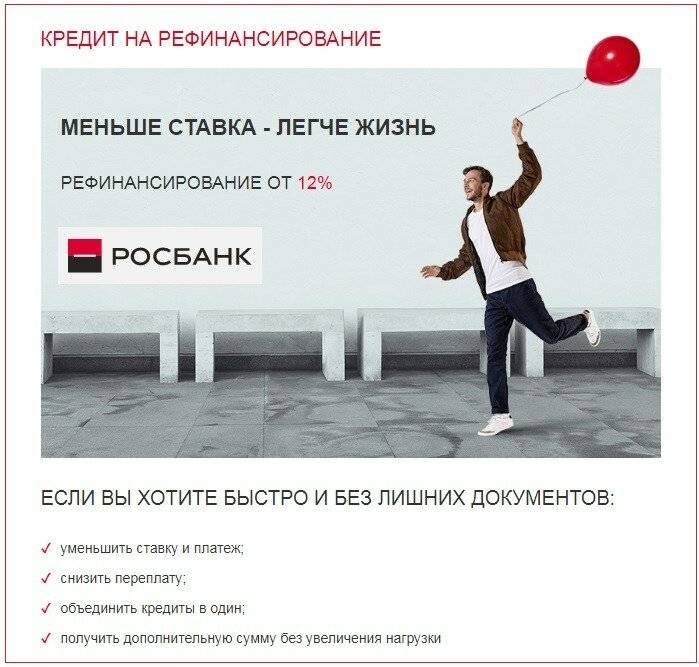

Процентная ставка на рефинансирование потребительского кредита

Программа «Рефинансирование потребительских кредитов» Росбанка также предусматривает возможность погашения (полностью или частично) действующего займа в другом банке за счет предоставленных средств.

Росбанк готов перекредитовать целевые и нецелевые виды кредитов. Это могут быть:

- автокредиты,

- потребительский займ,

- кредитные карты,

- овердрафт.

Необходимые документы

Список документов для рефинансирования кредита другого банка в Росбанке достаточно внушительный. В целях подтверждения платежеспособности и для идентификации в банк предоставляются:

- Копия паспорта;

- Справка 2-НДФЛ по форме работодателя или по форме банка;

- Заверенная копия трудовой книжки;

- Кредитный договор и договор залога, подписанные в другом банке.

По недвижимости, которая будет передана в обеспечение в виде залога:

- Правоустанавливающие и правоподтверждающие документы на недвижимость;

- Технические/кадастровые паспорта на недвижимость;

- Копии паспортов (свидетельств о рождении) продавцов недвижимости.

Чтобы оформить рефинансирование по займу, заявителю, помимо копии паспорта, справки 2-НДФЛ, копии трудовой книжки, следует подготовить одну из следующих финансовых документаций:

- Справка с расчетом задолженности по основному долгу с учетом вознаграждений банку и указанием реквизитов кредитного договора, размера ежемесячного платежа (справка действительна 30 дней)

либо, - Кредитная документация: кредитный договор и график платежей/уведомление о полной стоимости кредита.

В случае если подается заявление на рефинансирование овердрафта и кредитных карт необходимо запросить в банке, где был оформлен первоначальный займ, справку с данными по предыдущему кредитному договору с указанием обязательных платежей в пользу того банка (справка действительна 30 дней).

Быстрая форма заявки

Заполни заявку сейчас и получи деньги через 30 минут

Продукты которые можно рефинансировать

Лучшие предложения Росбанка для своих клиентов позволяют существенно сэкономить, особенно если речь идет о перекредитовании дорогостоящих потребительских займов или кредитных карт, где процент может достигать 30 % и даже больше.

Погасить можно как целевые (выданные на приобретение недвижимости, автомобиля), так и нецелевые займы (потребительские кредиты, овердрафты, кредитные карты).

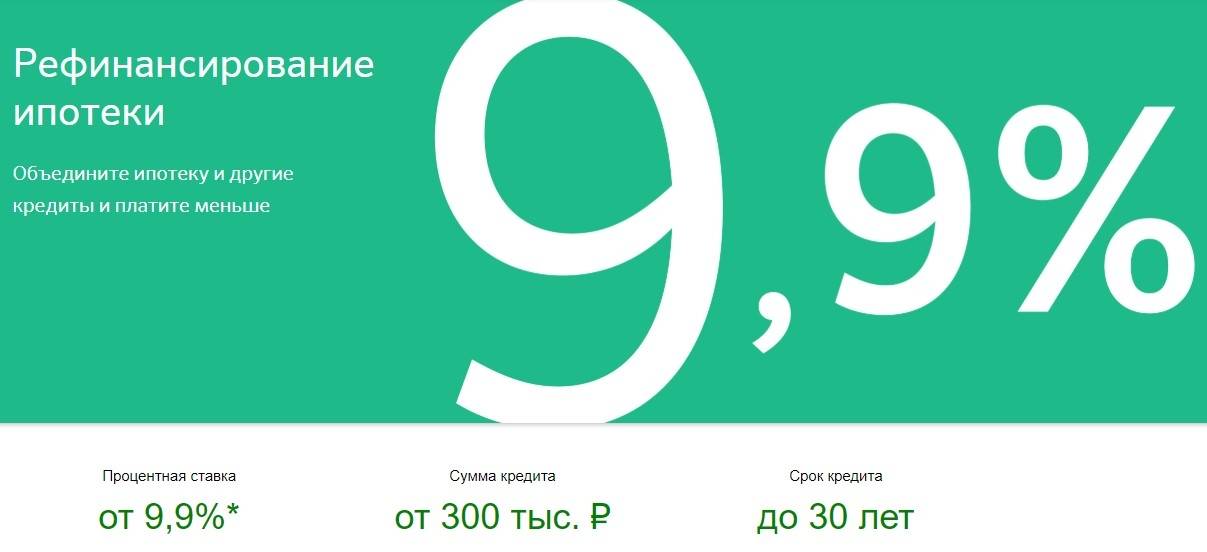

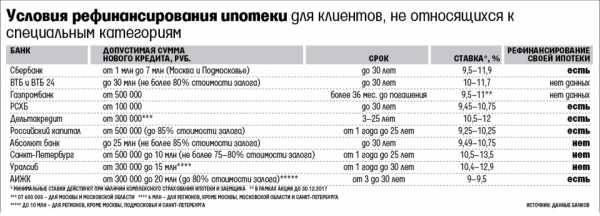

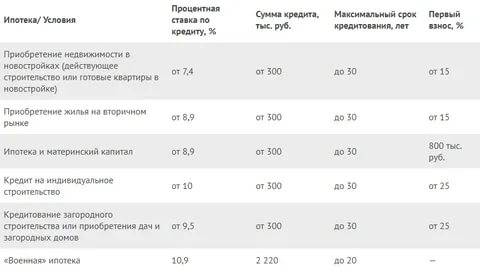

Ипотека

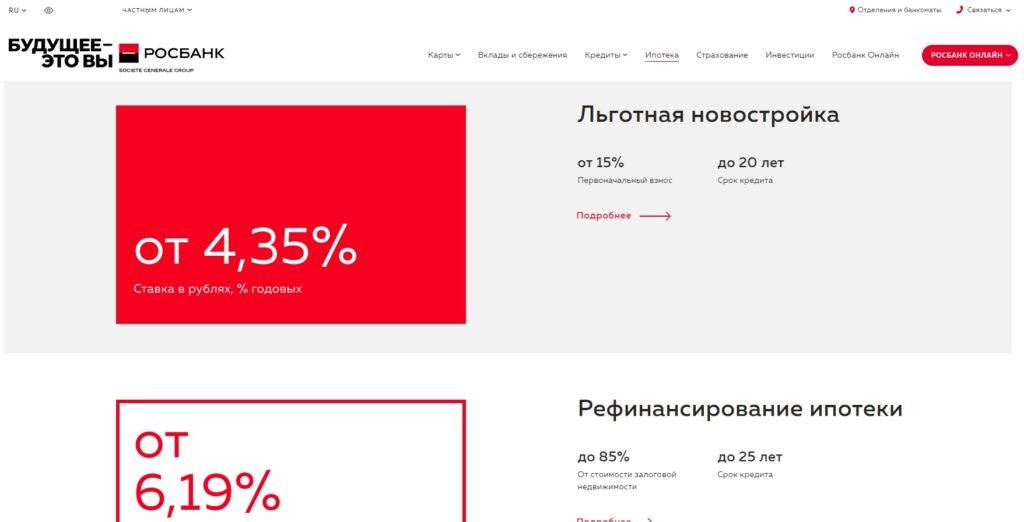

Рефинансирование ипотеки в Росбанке происходит по двум направлениям: перекредитование ипотеки других банков и рефинансирование ипотечного займа, выданного им самим.

Процента ставка при этом начинается от 8,75 % в год. Максимальная ставка составляет 10,25 % при условии, что недвижимость приобретается на вторичном рынке.

Клиентам физическим лицам, которые хотят перекредитовать стороннюю ипотеку, банк предлагает следующие условия:

перекредитуются только рублевые займы,

залогом должна выступать жилплощадь или ее часть,

если ипотека была оформлена на стадии строительства, то к моменту перекредитования на объект недвижимости должно быть оформлено право собственности,

клиенту необходимо будет оплатить работу компании-оценщика, которая выдаст справку о текущей стоимости объекта недвижимости на рынке (от этого зависит максимальный размер кредита).

После того, как банк проанализирует все предоставленные документы и примет положительное решение, клиент сможет взять займ, который будет направлен на досрочное погашение ипотеки в другом банке. После этого предмет залога переходит в данном статусе в Росбанк (заключается соответствующее соглашение).

Для клиентов Росбанка:

можно перекредитовать ипотеку, которая была оформлена в иностранной валюте,

по текущему договору должны отсутствовать просрочки,

объект недвижимости, который оформлен в залог, должен располагаться в регионе присутствия банка,

заемщиком выступает лицо, на которое оформлен объект недвижимости,

заемщику необходимо будет оплатить госпошлину, регистрационные услуги, страховую премию, комиссию за перевод валюты в рубли.

Кредиты

Рефинансировать кредит в Росбанке можно не один, а сразу несколько. При этом банк будет ориентироваться на сроки заключения кредитных договоров и окончания их действия, сумму, процентные ставки, возраст и кредитную историю заемщика, размер его заработной платы (при запросе на займ размером свыше 500 000 рублей).

Рефинансирование потребительских кредитов происходит без комиссий, погасить выданный займ можно досрочно.

Помимо погашения потребительского кредита, клиент может запросить дополнительную сумму. Дату внесения ежемесячных платежей клиент может выбрать сам.

Автокредит

Что касается рефинансируемых автокредитов, то они относятся к разряду целевых, а значит, при оформлении нового займа, направленного на погашение старого, у вас могут попросить оформить в залог все тот же автомобиль. Исключение будут составлять случаи, когда оставшаяся сумма невелика.

Кредитные карты

Рефинансирование кредитной карты можно осуществить как в чистом виде, так и вместе с другими займами – потребительским, ипотечным, автомобильным. Даже если вам предложат самый высокий процент в размере 17 %, это будет выгодно – ни по одной кредитке нет такого низкого процента.

После погашения займа придется отдать карточку в свой старый банк – Росбанк должен быть уверен в том, что вы вновь ею не воспользуетесь. Впрочем, аналогичное требование предъявляют любые другие банки, которые осуществляют перекредитование кредиток и карт с овердрафтом.

Пример и расчет рефинансирования

Для того, чтобы рефинансирование было действительно выгодным, следует произвести предварительный расчет. Калькулятор на сайте Росбанка позволяет сделать это в режиме онлайн:

- Прежде всего необходимо выбрать категорию, к которой относится заемщик, потому что условия кредитования разные для клиентов:

- зарплатных;

- сотрудников компаний, являющихся партнерами банка;

- обычных.

Система предложит условия кредита. Ознакомившись с ними, можно задавать параметры:

- размер остатка текущего долга;

- сумму ежемесячного взноса по текущему кредиту;

- дополнительную сумму на нецелевые расходы.

Результатом калькуляции является предложение от Росбанка, в основе которого:

- расчет нового ежемесячного взноса;

- выгода относительно текущего платежа;

- сумма денег, которую клиент может выгадать за весь период рефинансирования.

Оперируя исходящими данными, можно смоделировать оптимальный вариант:

Срок кредитования | Дополнительная сумма (тыс.руб.) | Остаток долга по первичному кредиту | Ежемесячный текущий взнос (руб.) | Новое предложение (руб.) | Переплата (руб.) | ||

Ежемесячный платеж | Выгода в год | Выгода за весь период | |||||

84 месяца | 300 | 1 миллион рублей | 23200 | 22949 | 3012 | 20833 | 904767 |

100 | 17654 | 5546 | 38346 | 465531 | |||

17653 | 5547 | 38366 | 465199 | ||||

24 месяца | 47073 | 129752 | |||||

100 | 51781 | 242744 | |||||

300 | 61198 | 468752 |

Рассмотрим ситуацию, когда кредитов несколько:

Срок кредитования | Дополнительная сумма (тыс.руб.) | Остаток долга по первому первичному кредиту | Ежемесячный текущий взнос (руб.) | Остаток долга по второму первичному кредиту | Ежемесячный текущий взнос (руб.) | Новое предложение (руб.) | ||

Ежемесячный платеж | Выгода | Выгода за весь период | ||||||

84 месяца | 100 | 1 миллион рублей | 23200 | 50000 | 5000 | 20301 | 9665 | 811860 |

Нюансы и особенности рефинансирования в Росбанке

Рефинансирование в Росбанке происходит без необходимости оплаты комиссии за выдачу кредита. Среди прочих особенностей:

- Клиент может выбрать дату погашения кредита;

- Рефинансируется целевой или нецелевой кредит;

- Долг может быть погашен полностью или частично в любое время и без комиссии;

- Оформить, либо оплатить кредит можно в каждом регионе, где присутствует Росбанк;

- Часть кредита может пойти на личные цели.

Если говорить об ипотеке, то подвергается рефинансированию ипотека под залог недвижимости или части недвижимости. Заемщик, оформивший ипотеку в иностранной валюте, может перестраховаться от скачков курса валюты и переоформить договор в рубли.

Рефинансирование зачастую увеличивает переплаты, так как растет срок кредитования, но оно позволяет уменьшить текущие платежи и во многих жизненных ситуациях становится самым верным решением для сохранения хорошей кредитной истории.

Быстрая форма заявки

Заполни заявку сейчас и получи деньги через 30 минут

- Банк Москвы: рефинансирование кредитов

- Ставка рефинансирования в Сбербанке на потребительский кредит

- Бинбанк рефинансирование: ставка на 2019 год

- Рефинансирование кредита в СПБ: лучшие предложения

- Рефинансирование займов МФО в банке: условия, ставка

- Программа рефинансирования кредитов в МКБ на 2019 год

- Документы для рефинансирования кредита другого банка

- ОТП Банк: рефинансирование кредитов других банков

- Ренессанс Кредит: рефинансирование кредитов других банков

Как получить

Росбанк осуществляет рефинансирование в рамках потребительского кредитования. Процедура оформления таких ссуд хорошо отработана. Клиенту для получения кредита нужно выполнить всего несколько шагов:

- Подать заявку через сайт или офис кредитной организации

- Получить предварительное одобрение

- Собрать и представить в офис необходимые документы

- Дождаться проверки документов и получить окончательное одобрение сделки

- Ознакомиться с кредитной документацией и подписать ее

- Представить реквизиты для перевода средств в счет погашения задолженности в сторонних банках

- Подать заявление на досрочное погашение задолженности и получить справки об исполнении обязательств в банках – первоначальных кредиторах

Онлайн-заявка

Удобней всего начать оформление с заполнения заявки на сайте Росбанка. Это позволяет получить предварительное решение без визита в отделение кредитной организации и быстрее оформить ссуду в дальнейшем.

Форма онлайн-заявки включает всего 3 поля:

- Ф.И.О.

- телефон

- регион, где планируется оформить договор

Всю дополнительную информацию сотрудник банка запросит при телефонном разговоре с клиентом.

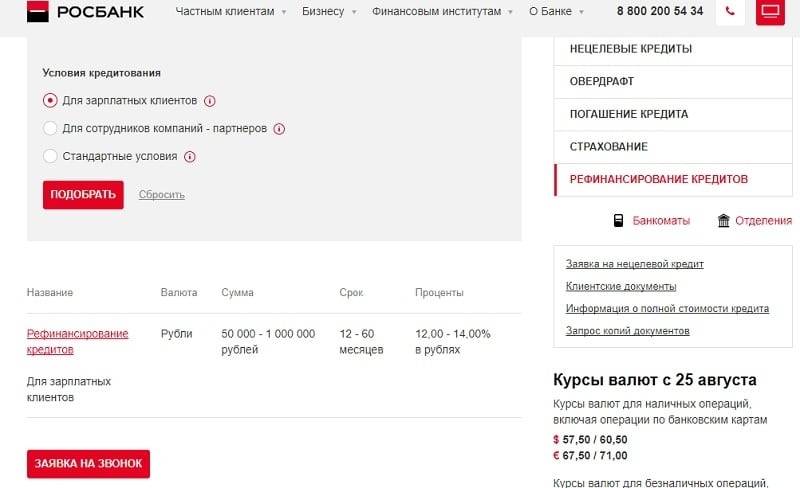

Рефинансирование кредитов в Росбанке

Подробнее

Кредитный лимит:

от 50 000 до 3 000 000 руб.

Срок до:

5 лет

Ставка:

от

6,5%

Возраст:

от

23 до

70 лет

Рассмотрение:

30 минут

Оформить

Документы

Клиенту необходимо представить для оформления ссуды паспорт, справку о доходах и документы по первоначальным кредитам. Если сумма кредита превышает 400 000 рублей, то может также потребоваться копия трудовой книжки.

По первоначальным кредитам нужно представить справку об остатке задолженности и реквизиты для перечисления средств на ее погашения. Необязательно обращаться к первоначальному кредитору для получения данного документа, Росбанк принимает для подтверждения суммы долга распечатки с мобильного или онлайн-банка.

В следующих случаях заемщику необязательно представлять документы о доходах и занятости, если он является владельцем зарплатной карты банка, а также при оформлении ссуды на сумму до 500 000 р. при условии, что она вся будет использована для погашения кредитов в других финансовых учреждениях.

Для погашения первоначальных ссуд нужно оформить заявление на досрочное погашение в соответствующем банке. После проведения данной операции следует обязательно получить справку об исполнении обязательств. При необходимости она может быть запрошена сотрудниками Росбанка.

Сколько ждать

Онлайн-заявки обрабатываются в течение 1-2 часов в рабочие дни. Примерно столько же времени понадобиться банку на принятие предварительного решения о возможности предоставления кредита. После передачи всех нужных документов в отделение Росбанка окончательное решение принимается в течение 1-2 дней.

Перевод средств на погашение задолженности в стороннем банке осуществляется сразу после подписания кредитной документации. Но межбанковский платеж может идти до 3 рабочих дней и этот момент нужно обязательно учитывать при обращении к первоначальному кредитору с заявлением о досрочном погашении долга.

На что обратить внимание

Заключение любого кредитного договора требует внимательного отношения. Клиенту нужно ориентироваться не только на слова менеджеров финансового учреждения, но и самостоятельно определять насколько выгодны предложенные условия.

Рассмотрим, на какие моменты стоит обратить внимание:

Параметры кредита. При заполнении заявки потенциальный клиент указывает желаемый срок и сумму ссуды. Финансовое учреждение анализирует каждый запрос и принимает решение о том, на каких условиях может быть заключен договор. Оно может не совсем соответствовать ожиданием потребителей. Например, банк может увеличить срок кредитования или уменьшить одобренную сумму

Рекомендуется также обратить внимание на ставку, предложенную в индивидуальных условиях.

Целевое использование. Основное назначение кредита на рефинансирование – погашение задолженности перед сторонними банками

Денежные средства, выделенные на эти цели, будут отправлены Росбанком первоначальному кредитору и получить их наличными заемщик не сможет. Но клиент может запросить дополнительно сумму на любые цели. Она будет выдана наличными.

Страхование. При оформлении договора потребительского кредитования банк настоятельно рекомендует подключать программу страхования. Но потребитель имеет право отказать от участия в ней, т. к. оно приводит к дополнительным расходам. При отказе от страховки нужно понимать возрастающие риски, а также возможность увеличения ставки по ссуде.

Дополнительные услуги. Финансовое учреждение при оформлении рефинансирования может предложить дополнительные продукты из своего ассортимента или от партнеров за отдельную плату. Клиенту надо самостоятельно оценить ценность данных услуг для себя и если необходимо – отказаться от дополнительных сервисов до момента подписания документации.

Ответственность. Несмотря на отсутствие обеспечения по кредиту, заемщик несет финансовую ответственность по принятым на себя обязательствам. Если долг не будет погашен своевременно, то банк может начислить пени, а также привлечь для взыскания коллекторов или обратиться в суд. При принудительном взыскании долга после судебного решения приставы могут изъять имущество, находящееся в собственности клиента и реализовать его для погашения задолженности.

Правила досрочного погашения. Банк допускает проведение данного вида операций без комиссии и не устанавливает на них мораторий. Но заемщику необходимо обязательно соблюдать правила проведения процедуры, описанные в договоре. Во избежание ошибок и связанных с ними расходов лучше всю информацию по вопросу досрочного погашения уточнить заранее.

Если в процессе изучения договора у клиента появляются вопросы, то их стоит сразу задать сотрудникам кредитной организации. Только после того, как вся документация будет полностью понятна ее можно подписывать.

Мнения клиентов

Клиенты, пользовавшиеся рефинансированием в Росбанке, едины во мнениях относительно данного продукта. Среди несомненных достоинств они отмечают невысокие процентные ставки, быстрое принятие решения по заявке (причем в большинстве случаев оно положительное), вежливость и компетентность сотрудников, подробность и точность их консультаций, отличное мобильное приложение. Плюсом можно назвать и наименьшее количество документов, которые требует Росбанк, особенно в сравнении со списком документов на рефинансирование в других банках

Немаловажно и то, что можно рефинансировать ипотеку

При наиболее близком рассмотрении, можно сделать вывод, что пройти процедуру рефинансирования в Росбанке гораздо более выгодно, чем во многих других финансовых учреждениях.

The following two tabs change content below.

Александр Малыгин

В 2015 году окончил факультет «Финансы и кредит» в НОУ ВПО «Институт Бизнеса и права» по специальности экономист. В настоящее время являюсь онлайн-консультантом на сайте cabinet-bank.ru и с радостью готов Вас проконсультировать. (Страница автора)

Последние записи автора – Александр Малыгин

- Idl ksu kz: регистрация личного кабинета, вход, функционал ЛК – 01.06.2021

- Eskk ru: регистрация личного кабинета, вход, функционал – 01.06.2021

- Mobrog: авторизация, вход в личный кабинет и возможности персонального аккаунта – 01.06.2021

Выгодно ли рефинансирование потребительского кредита

Широкое развитие потребительского кредитования, послужило поводом для установления со стороны финансовых учреждений различных условий предоставления займов. И, если одни банки продолжают руководствоваться принципами лояльности, то другие не ограничивают себя в размерах процентных ставок, чем порождают определенное количество кредитных неплательщиков.

Распространенность потребительских займов обоснована тем, что предоставление кредитных средств может быть, как целевым, так и нецелевым, и направлено на:

- удовлетворение бытовых нужд клиента;

- приобретение автотранспорта;

- ипотеку.

С учетом того, что получение нового займа, при помощи которого погашается ранее полученный кредит, условия возврата которого являются менее выгодными, позволяет существенно снизить ежемесячную нагрузку на бюджет должника, увеличить период возврата долга и объединить весь спектр кредитных обязательств в одном, о бесспорной выгоде рефинансирования можно утверждать.

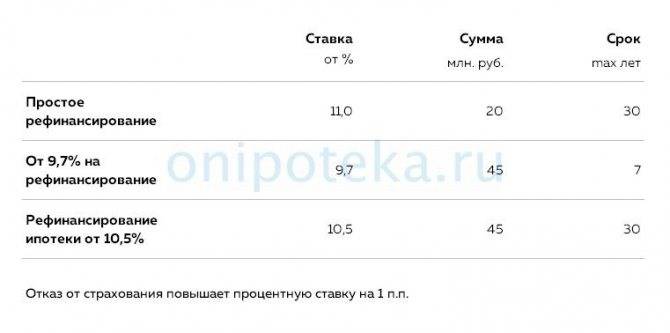

Условия рефинансирования кредита в Росбанк

Рефинансированию подлежат как потребительские займы, так и целевые кредиты (ипотека, автозайм).

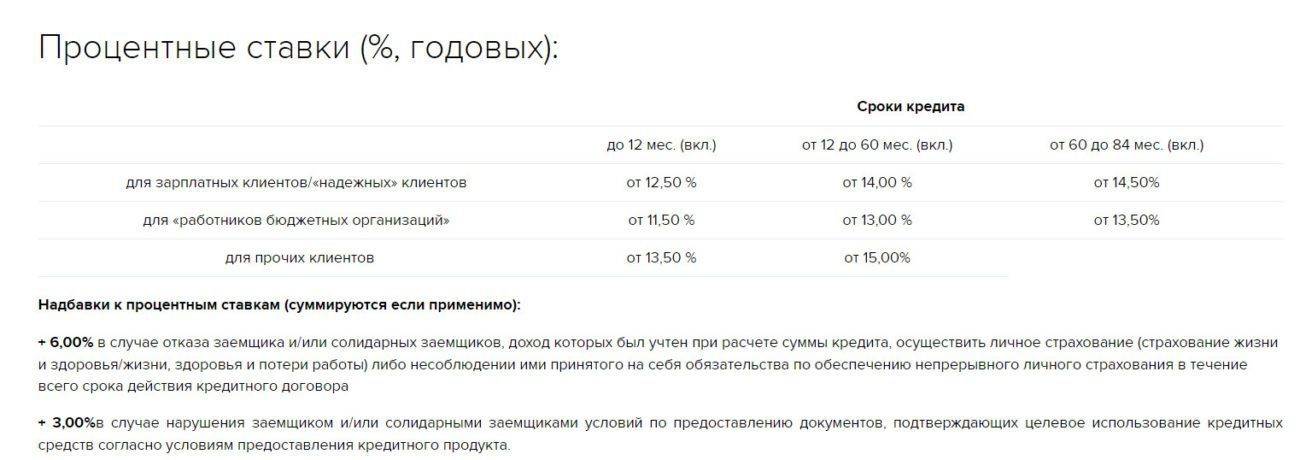

При этом ставка Росбанка при сумме кредита о 600 000 рублей составляет 14 %, а при сумме, свыше указанной – 12 %.

При отказе от страхования, а также при прочих параметрах ставка по рефинансированию может быть предложена в большем значении, но не более 17 %.

Выдается займ сроком на 1 – 5 лет. Шаг – 1 месяц.

Сумма кредита составляет от 50 000 рублей до 2 миллионов.

Требования к заемщикам:

Имеется гражданство РФ и постоянная регистрация в любом регионе, где открыт офис Росбанка.

Хорошая кредитная история.

По кредитам нет просрочек и текущей задолженности.

Другие условия:

Обеспечение не требуется.

Какова процедура

Как происходит одобрение и выплата займа, целью которого является рефинансирование?

Оформить заявку можно одним из следующих способов:

Через форму на сайте банка,

Лично при визите в офис,

Позвонив в Контакт-центр по телефону 8 800 200 54 34.

Если вы отправляетесь в банк, сразу захватите с собой комплект необходимых документов.

О принятии положительного решения вам сообщат по контактному телефону. После этого необходимо будет явиться в офис и заключить договор.

Список нужных документов

Паспорт РФ.

СНИЛС.

Кредитная документация, которая должна включать:

– справку об остатке задолженности по рефинансируемому займу (взять такую справку можно в офисе, а можно распечатать из личного кабинета мобильного банка или интернет-банка),

– информация о сумме основного долга, размерах ежемесячных платежей, номере и дате его заключения – может быть представлена в виде справки или выписки, а также как копия кредитного договора,

– реквизиты счета заемщика в том банке, где был взятый подлежащий рефинансированию кредит.

Если запрашиваемая сумма превышает полмиллиона рублей, понадобится предоставить дополнительные документы рефинансирования:

Копия трудовой книжки или иного документа, который может подтвердить текущую занятость и стаж. Для ИП это свидетельство о государственной регистрации в данном качестве, для нотариусов и адвокатов – патент на осуществление профессиональной деятельности.

Справка или иной документ о регулярных доходах (справка с места работы по форме 2-НДФЛ, выписка по банковскому счету, справка из Пенсионного фонда о размерах пенсии, налоговая декларация, копия арендного договора и т.п.).

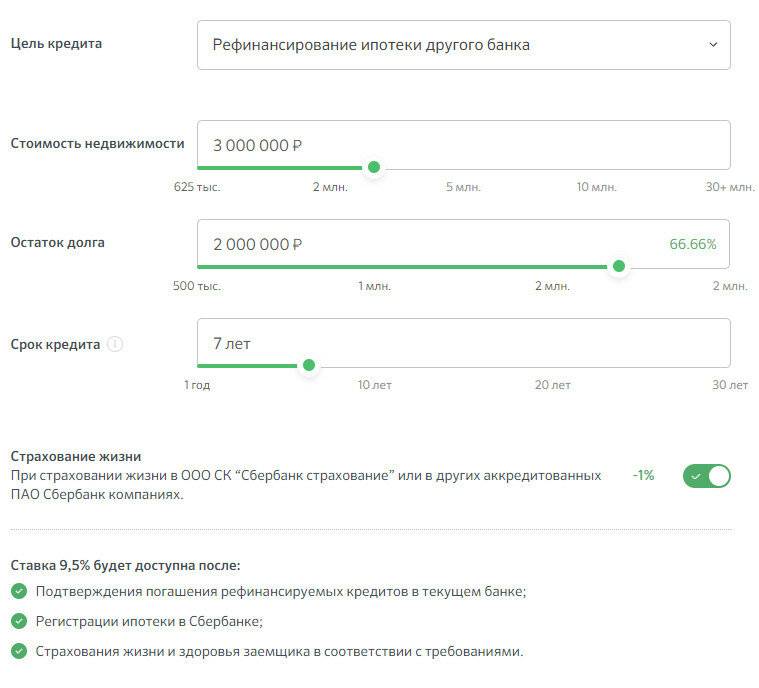

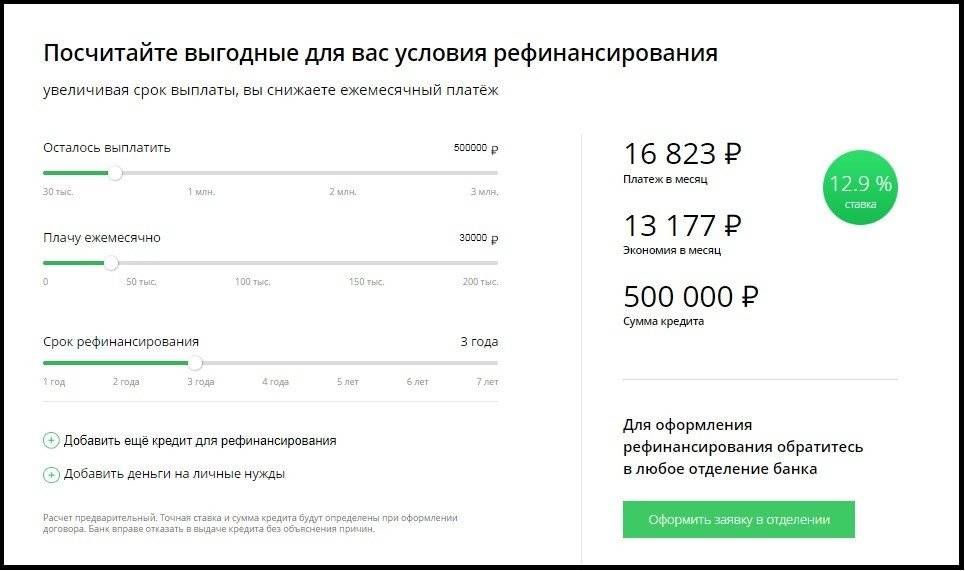

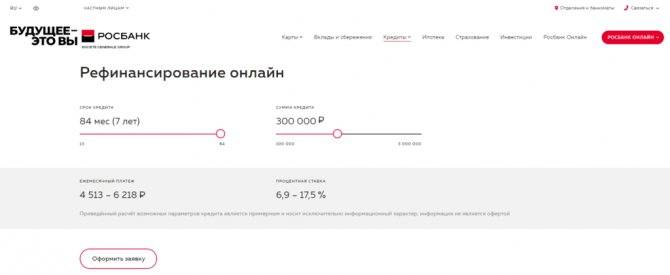

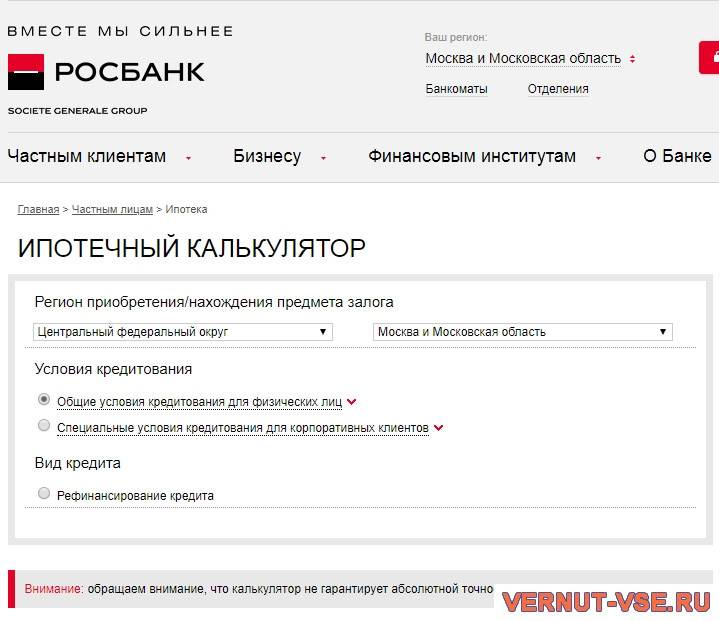

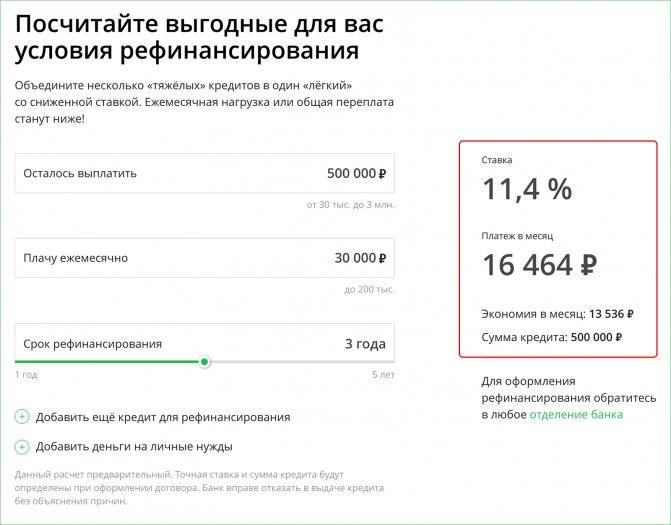

Калькулятор рефинансирования кредитов в Росбанке

Перед тем как подавать заявку на рефинансирование в Росбанк, рекомендуется предварительно оценить выгодность операции. Для этого на официальном ресурсе есть специальное программное средство – кредитный калькулятор. Он оснащен несколькими специализированными опциями, позволяющими рассчитать в режиме онлайн разные режимы платежей, в том числе при рефинансировании.

Калькулятор

Пользоваться калькулятором просто. В первую форму нужно ввести параметры действующего кредита: сумму остаточной задолженности, оставшееся время действия договора и ставку.

Второе действие состоит в заполнении формы желаемого рефинансирования с возможностью уменьшения ежемесячного платежа за счет продления времени расчета.

Третий шаг – непосредственное вычисление выгоды заемщика, выраженное сэкономленной суммой переплаты, изменением срока погашения и уменьшением ежемесячных выплат.

Для того чтобы избежать излишне оптимистичного результата, рекомендуется оценивать эффективность операции рефинансирования исходя из реалистичной процентной ставки.

Как оформить заявку онлайн?

Для того чтобы подать онлайн заявку на оформление рефинансирования, необходимо: зайти на сайт Росбанка, перейти в раздел подачи заявок. В появившемся всплывающем окне указать следующую информацию:

- фамилия, имя и отчество,

- гражданство,

- контактный номер телефона,

- дату рождения,

- регион места проживания,

- тип занятости (постоянная, пенсионер либо не работающий),

- размер дохода,

- сведения о наличии просроченной кредитной задолженности,

- количество подлежащих рефинансированию договоров,

- сумму всех задолженностей,

- и нажать на кнопку «Отправить».

После этого ожидаем звонка менеджера для обсуждения предварительных условий, уточнения пакета документов и согласования даты и времени посещения офиса и подачи документов.

Что дает рефинансирование потребительских кредитов?

Преимущества, которые дает рефинансирование кредита для физических лиц в Росбанке, в т.ч. потребительских:

- предоставляемая сумма имеет значительный размер и позволяет перекрыть практически любую задолженность, объединить имеющиеся долги;

- часть предоставляемых средств можно использовать на любые нужды, если полностью погашены рефинансируемые долги;

- комиссия за выдачу, оформление, обслуживание Росбанком не взимаются;

- даты выплат клиент выбирает самостоятельно;

- открытая опция досрочного погашения полностью или частично без ограничений;

- доступность (получить можно в любом регионе, где имеется отделение Росбанка).

Зачем банкам рефинансирование?

Получить нового клиента от конкурентов – это положительный момент в конкурентной борьбе банков. Поэтому банки стараются переманить заёмщиков на свою сторону, предлагая более выгодные условия потребительского кредитования.

Какие могут быть негативные последствия переоформления долгов?

Можно выделить следующие основные недостатки:

- большая сумма, подлежащая выплате, что является естественным, т.к. помимо основного долга в нее входят также все проценты и комиссии, предусмотренные старым кредитным договором;

- больший срок выплаты;

- больше переплата;

- при просрочке новых платежей ставка по рефинансированию может быть увеличена, что приведет к еще большим переплатам чем ранее по старым долгам.

Однако все эти негативные последствия нивелируются тем, что размер ежемесячного платежа снижается. Благодаря рефинансированию в Росбанке, снижается и финансовая нагрузка на семейный бюджет. Появляется возможность направить высвободившиеся средства на другие нужды.

Как происходит погашение в Росбанке нового кредита?

Росбанк предлагает своим клиентам несколько вариантов оплаты:

- если оплата производится со счета открытого в этом банке, то необходимо вносить ежемесячный платеж на такой счет, после чего будет произведено списание этих средств для оплаты займа;

- если погашение производится со счета открытого в другом банке, то необходимо перечислять денежные средства на кор.счет Росбанка, после чего они будут зачислены для погашения задолженности;

- если выплата производится другим способом, то способы оплаты основного долга и процентов устанавливаются индивидуально.

Для внесения ежемесячных платежей по рефинансированию кредитов можно воспользоваться одним из следующих способов:

- в офисе банка;

- через интернет-банкинг;

- через банкоматы;

- с помощью системы «Золотая Корона»;

- электронными деньгами – кошелек Яндекс.Деньги;

- в отделениях Почты России;

- через терминалы самообслуживания «Элекснет».

Независимо от того, какой способ оплаты будет выбран, особое внимание следует уделять своевременности внесения ежемесячных платежей и срокам полного погашения задолженности. Так как их нарушение влечет наложение установленных договором штрафных санкций

Контакты и реквизиты

Чтобы приступить к рефинансированию текущих кредитов, нажмите на зеленую кнопку «оформить», и заполните онлайн заявку.

4.666666666