Кто может претендовать на заем?

Рефинансирование в ВТБ доступно тем, кто соответствует основным требованиям к заемщику

Причем нужно обратить внимание не только на условия для клиентов, но и для рефинансируемых займов. Что потребуется от человека, желающего перекредитовать свои банковские долги?

- Российское гражданство.

- Прописка в регионе, где есть отделения ВТБ.

- Размер дохода не менее 15 тысяч рублей в месяц.

- Оплата долга должна производиться ежемесячно.

- Кредит взят в рублях.

- Заем оформлен более 3 месяцев назад.

- В течение полугода клиент не допускал просроченных платежей, в том числе на данный момент.

Возможно рефинансирование потребительских займов, автокредита, жилищного займа, кредиток. К сожалению, невозможно перекредитовать ссуды, выданные ВТБ и другими принадлежащими ему банками, к примеру, Почта Банком

Стоит обратить внимание на качество погашения задолженности. Если окажется, что вы оформляли реструктуризацию кредита или регулярно допускали просрочки, не стоит ждать от ВТБ положительного решения

На перевод долга могут рассчитывать только ответственные заемщики, выполняющие все обязательства по кредитному договору.

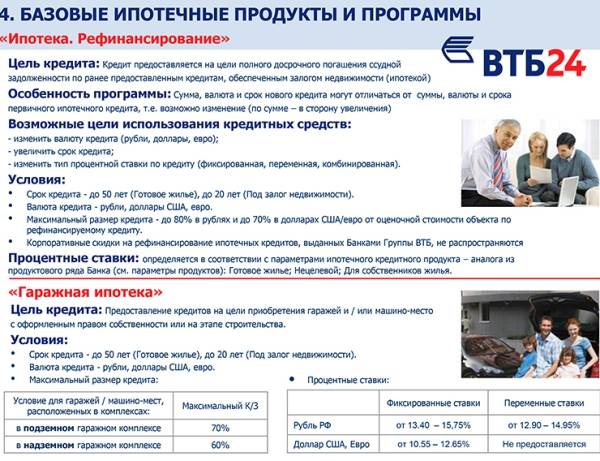

Рефинансирование в ВТБ: особенности

Под рефинансированием понимают переоформление уже имеющегося займа на новых условиях. Сделать это можно как в банке, выдавшем деньги, так и в другом – там, где процентная ставка ниже, а условия кажутся выгоднее. Эта услуга снизит переплату по процентам и уменьшит размер ежемесячных платежей, а значит, и нагрузку на ваш бюджет.

Внимание! ВТБ переоформляет только кредиты других банков. Собственные продукты, а также ссуды, выданные Почта Банком, Запсибкомбанком, «Возрождение» и т

д., не рефинансируются.

Переоформить можно:

- потребительские займы;

- автокредиты;

- кредитные карты;

- ипотеку.

Условия рефинансирования:

- сумма – от 50 тыс. до 5 млн рублей;

- срок – от 6 месяцев до 7 лет для зарплатных клиентов ВТБ, до 5 лет – для остальных заемщиков;

- процентная ставка – от 7,9 до 17,2% годовых*.

*Ставка зависит от суммы займа и категории клиента.

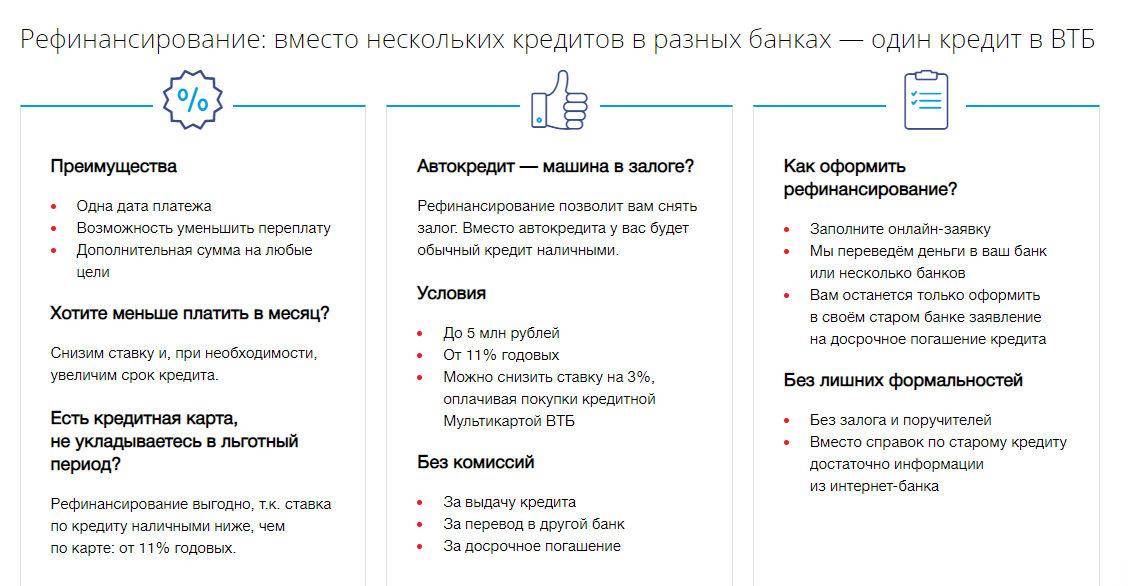

Если вы в разное время взяли несколько ссуд, то платить по ним, скорее всего, приходится в разные дни месяца. В этом случае можно объединить все действующих кредиты в один. Это означает, что все ваши долги будут суммированы и погашены ВТБ. Вы же в итоге будете выплачивать только один долг – новый. Ежемесячные взносы по нему нужно выплачивать один раз в месяц, до установленной в договоре даты – как по стандартным кредитам.

Преимущества перекредитования в ВТБ

Они состоят в дополнительных опциях, которые можно по желанию подключить при оформлении договора:

- Отложенный платеж. Клиентам, не пропускавшим платежи ранее, банк позволяет на время отложить 3 первых взноса. Затем их, естественно, нужно внести. Действует эта услуга только для кредитов, с оформления которых уже прошло более 11 месяцев – и за все эти месяцы не было ни единой просрочки. Подробности стоит уточнить у менеджера банка.

- Льготный платеж. Услуга подключается бесплатно по желанию клиента при оформлении рефинансирования и позволяет в первые три месяца платить только проценты. Обычный ежемесячный взнос состоит и из процентов, и из основного долга. Остаток взноса будет равномерно распределен на следующие платежи

- Кредитные каникулы. Если в течение предыдущих 6 месяцев вы не допускали просрочек по рефинансируемому кредиту, но почувствовали, что не потянете следующий платеж, вы можете оформить отсрочку на месяц. Пропущенные платежи сдвинутся и увеличат общий срок выплат. Размер регулярных платежей не увеличится. Вы не заплатите ни штрафов, ни пеней за пропущенный взнос. Также это не повлияет на вашу кредитную историю. Главное – за несколько рабочих дней до даты платежа обратиться в ближайшее отделение.

Помимо этого, вы сами можете выбрать удобную дату платежа. Это выгодно тем, кто обратился за рефинансированием в начале месяца, в то время как большая часть заработной платы приходит во второй половине, или наоборот. Воспользоваться этой услугой можно только при оформлении в отделении банка.

Внимание! Если вы рефинансируете автокредит, то новый договор снимет залог с транспортного средства. Вместо специализированного кредита у вас будет обычный заем наличными.

Как подать заявку

Есть три способа. Выбирайте тот, что кажется наиболее удобным.

В отделении

Самый простой, но при этом затратный по времени. Найдите ближайшее отделение банка ВТБ в вашем городе и обратитесь к менеджеру для консультации. Он сообщит, какие документы нужно предоставить, если вы еще не собрали нужный пакет. Здесь же вы сможете заполнить заявку. Решение, как правило, принимается в течение 1−3 рабочих дней.

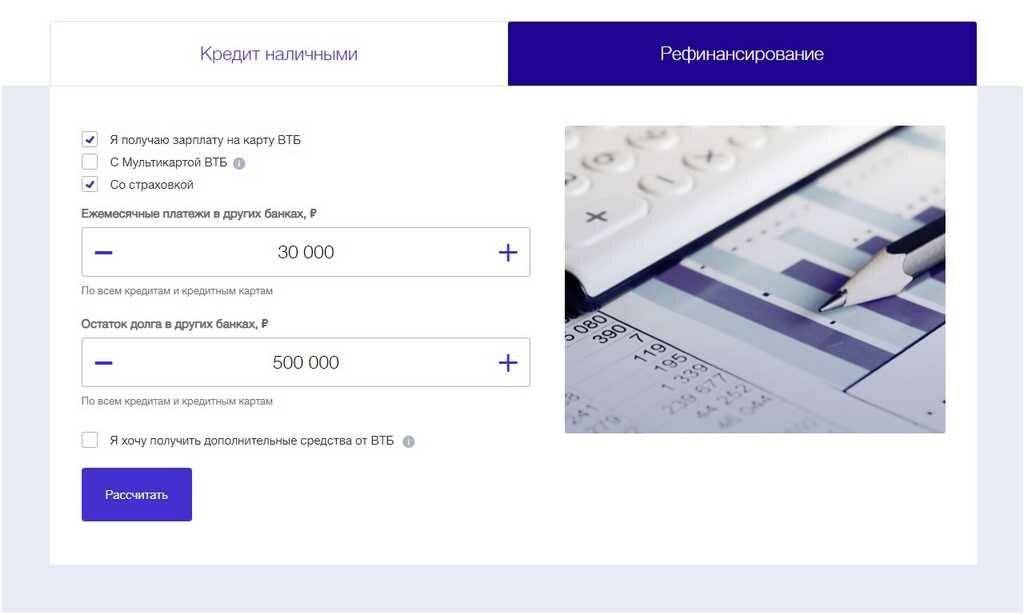

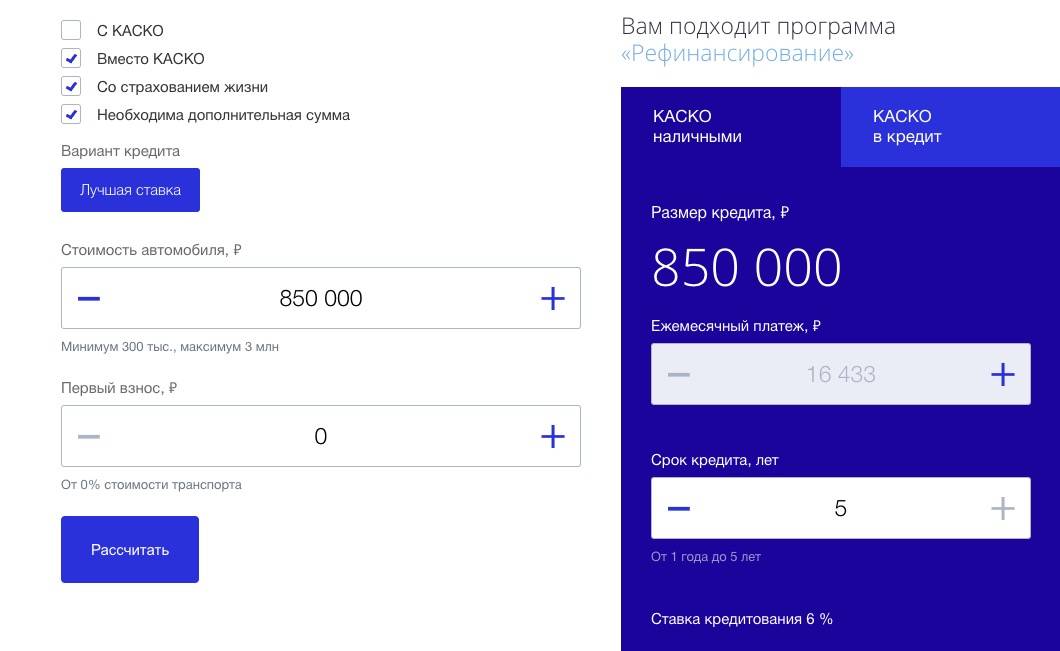

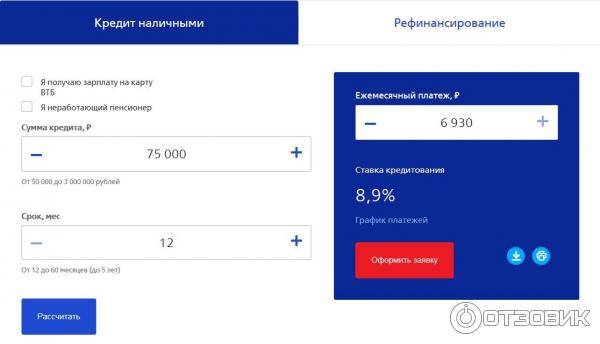

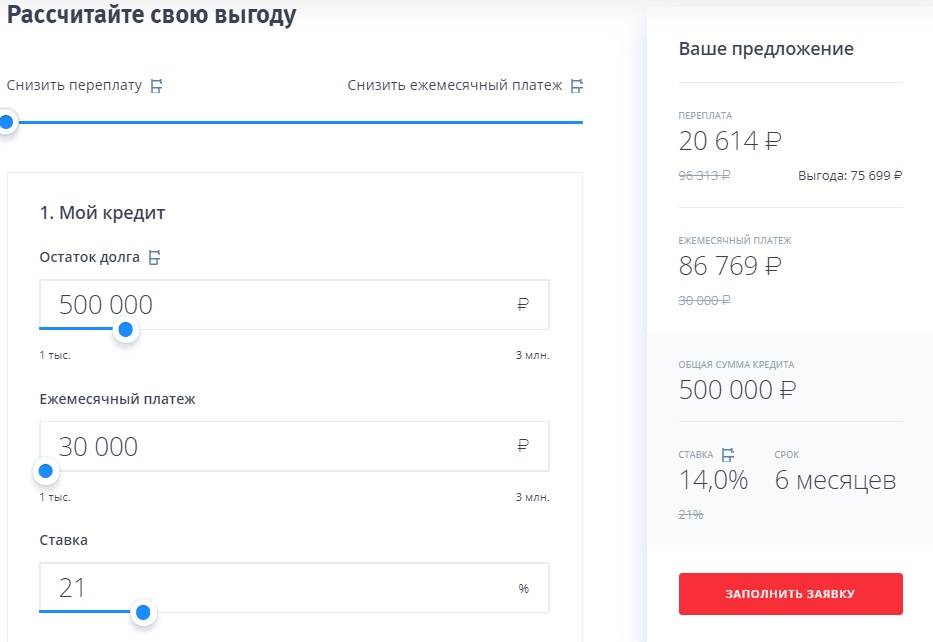

На сайте ВТБ

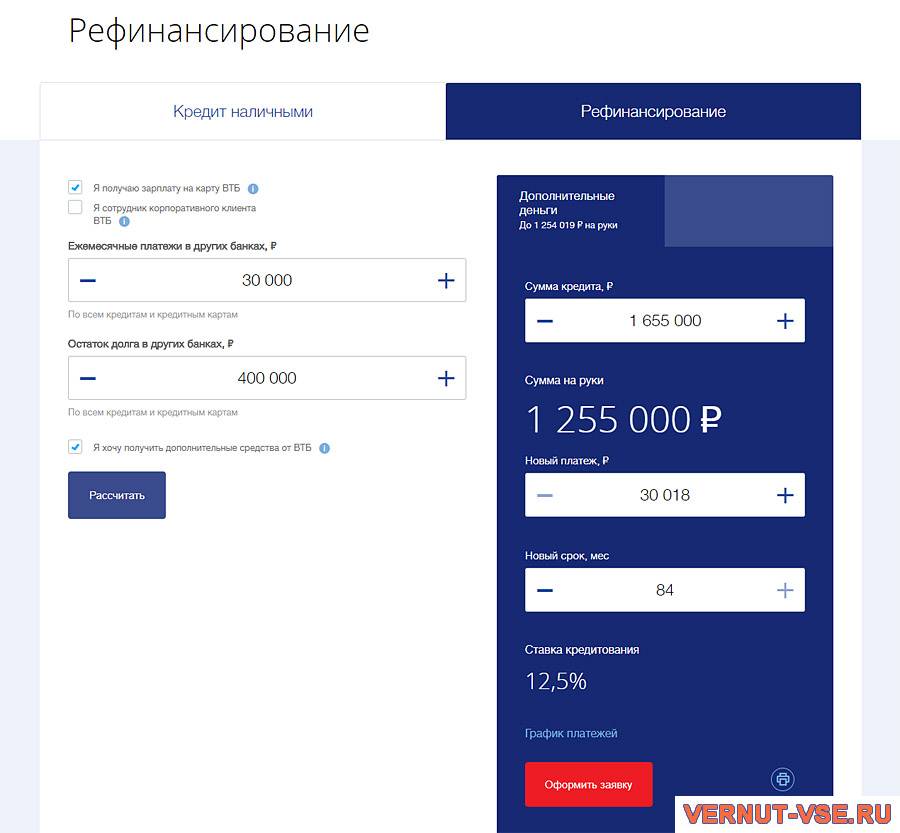

На странице о рефинансировании расположен калькулятор для предварительного расчета. Там же есть и форма для онлайн-заявки с встроенным в нее калькулятором. В ней сразу рассчитывается кредит по указанным вами данным (размер ежемесячного платежа и остаток действующего долга). Вторая часть формы предназначена для личных данных – ФИО, дата рождения, номер телефона, электронная почта и т. д. Если у вас есть аккаунт на Госуслугах, заполнение анкеты пройдет быстрее.

Внимание! В анкете можно поставить галочку, если вам нужны дополнительные средства. Они войдут в сумму рефинансирования, а использовать их можно по своему усмотрению.. Предварительный ответ по онлайн-заявке придет через несколько минут в виде СМС

Затем надо будет обратиться в отделение банка со всеми документами и спустя 1−3 дня узнать окончательное решение. Далее в офисе подписывается новый договор, ВТБ погашает задолженность в другом банке (или банках), а вы начинаете выплачивать один кредит по новым условиям

Предварительный ответ по онлайн-заявке придет через несколько минут в виде СМС. Затем надо будет обратиться в отделение банка со всеми документами и спустя 1−3 дня узнать окончательное решение. Далее в офисе подписывается новый договор, ВТБ погашает задолженность в другом банке (или банках), а вы начинаете выплачивать один кредит по новым условиям.

Через сервис Выберу.ру

На нашем портале опубликованы условия рефинансирования в ВТБ и есть удобный калькулятор, который позволяет сравнить программу с другими. Укажите в нем вид займа, сумму, нужную для погашения долга, срок, на который вы рассчитываете, а также удобную схему оплаты.

Внимание! Существует две схемы оплаты – равными долями и дифференцированными платежами. В первом случае кредит рассчитывается так, что вы на протяжении всего срока действия договора платите одну и ту же сумму

Во втором случае взносы уменьшаются ближе к концу срока.

Если примерный расчет вас устраивает, просто кликните на кнопку «Подать заявку». После вы будете перенаправлены на анкету на сайте ВТБ, которую мы описали выше.

Что такое рефинансирование кредитов других банков

Рефинансирование – это получение нового займа под низкий процент, чтобы погасить им один или несколько невыгодных кредитов других банков. Эту операцию некоторые также называют перекредитование.

Например, у вас есть несколько займов в разных банках: автокредит, потребительский, кредитная карта или даже ипотека. В сумме в месяц вы отдаете банкам довольно много денег, причем платежи проходят в разные дни… Словом, сплошные сложности! И тут вы делаете рефинансирование:

1 берете еще в одном банке, например, ВТБ, новый кредит на более выгодных условиях.

2 погашаете полученными деньгами все ранее взятые займы.

3 спокойно возвращаете средства в ВТБ в течение нескольких лет.

Почему это выгодно заемщикам?

Рефинансирование кредитов позволяет решить одну или сразу несколько типичных проблем заемщиков:

✓ объединить несколько займов в один, чтобы не путаться, совершая платежи в разные дни;

✓ снизить процентную ставку, чтобы снизить долговую нагрузку и переплату;

✓ увеличить срок кредитования, чтобы уменьшить размер ежемесячного платежа;

✓ получить на руки дополнительные наличные на решение насущных проблем.

Наиболее выгодно рефинансирование будет для тех заемщиков, которые брали кредиты пару лет назад, когда был период высоких ставок.

Почему это выгодно банкам?

Перекредитование выгодно не только для физических лиц, но и для банков, иначе бы они не стали постоянно улучшать условия программ рефинансирования.

Дело в том, что банки таким образом переманивают наиболее дисциплинированных и платежеспособных клиентов у своих конкурентов.

Документы

Банком ВТБ 24 утвержден следующий список базовых документов, необходимых для рефинансирования ипотеки и потребительского кредита:

- паспорт гражданина России;

- все акты по рефинансируемому займу — договор, выписки и т.д.;

- СНИЛС;

- документ, свидетельствующий о платежеспособности клиента (справка 2-НДФЛ);

- если сумма займа превышает 500 000 рублей, необходимо предоставить трудовую книгу (копии всех страниц, заверенные у нотариуса).

Пакет основной документации для оформления перекредитования ипотеки несколько шире – дополнительно нужно предъявить все акты на недвижимую собственность (договор купли-продажи, свидетельство о приватизации, домовая книга и т.д.), а также документы продавца жилья.

Какие бумаги нужны?

Проще всего получить кредит на рефинансирование в ВТБ зарплатным клиентам. Им потребуется только паспорт, СНИЛС и документы на имеющиеся займы. Причем страховое свидетельство предоставлять не обязательно, это рекомендация банка. Аналогичные требования действуют для пенсионных клиентов ВТБ.

Базовый перечень документов для рефинансирования кредита в ВТБ выглядит следующим образом:

- Паспорт.

- СНИЛС.

- Документы о кредитах, которые вы желаете погасить.

- Справка о доходе. В бумаге должна содержаться информация о зарплате за последние полгода. Срок действия справки – 1 месяц.

Пенсионерам, не получающим выплаты на счет в ВТБ, необходимо предоставить пенсионное удостоверение. Подтвердить размер дохода поможет выписка со счета в другом банке или справка из ПФР. Срок действия документов составляет 30 дней.

Перекредитование потребительских займов

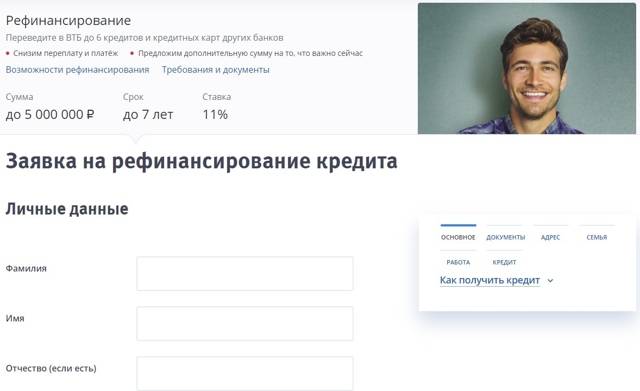

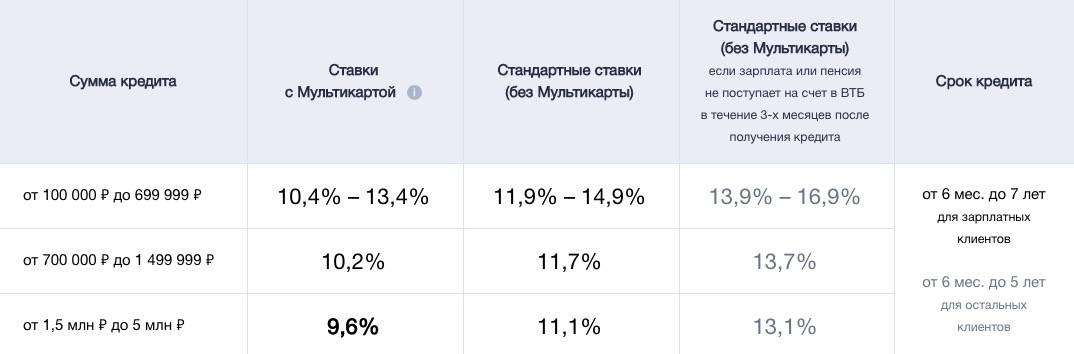

ВТБ реализует рефинансирование кредитов других банков на комфортных для клиента условиях. Объединить имеющиеся кредиты можно по минимальному пакету документов, без представления залога и поручителей. Финансово-кредитное учреждение предлагает следующие условия для физических лиц в рамках перекредитования:

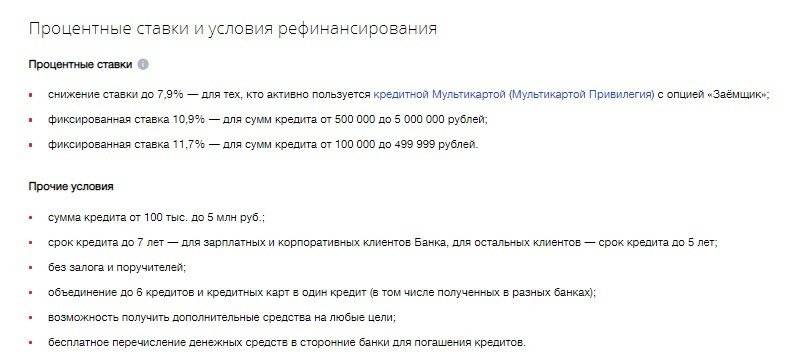

- сумма займа от 100000 до 5000000 руб.;

- период кредитования – до 5 лет, максимальный срок договора увеличен для «зарплатников» и корпоративных клиентов, и составляет 7 лет;

- годовая ставка от 11%. Предусмотрено понижение платы на 3 процентных пункта для клиентов, активно использующих кредитку «Мультикарта», с подключенной опцией «Заемщик».

Кредитополучатели, подавая заявление на рефинансирование, могут сверх общей суммы задолженности получить средства на прочие цели. Дополнительными преимуществами при перекредитовании в ВТБ можно считать:

- единую дату взноса. Это позволит не запутаться со сроками внесения платежей по нескольким имеющимся ссудам и избежать просрочки;

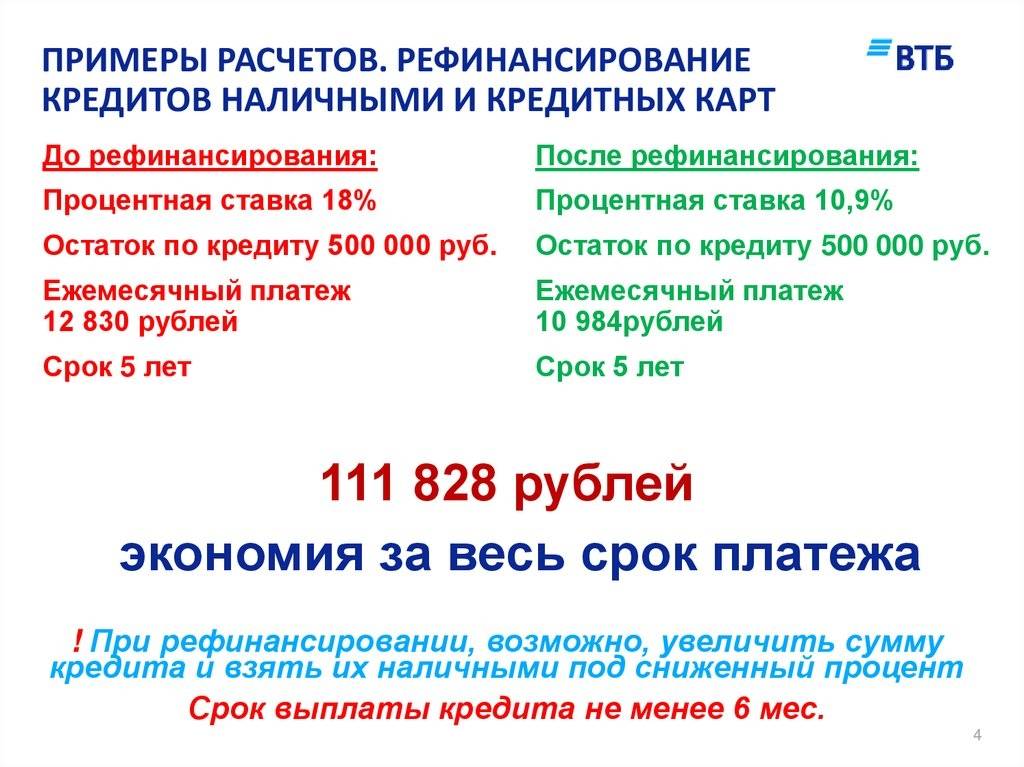

- возможность уменьшить итоговую переплату по займу. Достигается это за счет сниженной годовой ставки, укороченного периода кредитования;

- меньший месячный платеж. Снизить кредитную нагрузку поможет новый заем на более длительный срок.

Финансово-кредитное учреждение выставляет определенные требования к лицам, желающим произвести рефинансирование. Потенциальный заемщик должен:

- быть гражданином России;

- иметь постоянную регистрацию на территории присутствия банка;

- подтвердить ежемесячный доход, размер которого должен превышать 15000 рублей.

Требования распространяются и на рефинансируемые займы. ВТБ может выдать средства в счет погашения потребительских ссуд, автокредита, ипотечного долга, задолженности по кредиткам, остаточный срок действия которых составляет не меньше 3 месяцев. Помимо этого, обязательно, чтобы займы:

- предполагали ежемесячное погашение долга;

- были выданы в российских рублях.

Финансово-кредитное учреждение не выдает займы для закрытия собственных кредитов, долгов перед организациями группы ВТБ, а также перед Почта Банком. Рефинансирование кредита в ВТБ предполагает предоставление клиентом пакета документов.

- Общегражданского паспорта.

- Страхового свидетельства.

- Сведений по займам, подлежащим перекредитованию.

- Справок, показывающих заработок за последние полгода.

- Для заявок на сумму свыше 500 тысяч рублей – ксерокопию трудовой книги.

Алгоритм действий при перекредитовании будет следующим:

- заполните форму заявления на сайте ВТБ;

- подготовьте требуемые документы;

- посетите отделение для подписания соглашения.

Предварительное решение по заявке будет готово спустя 5 минут. Средства перечисляются в банки-кредиторы. При оформлении дополнительной суммы для личных целей, часть денег зачислится на личный счет заемщика.

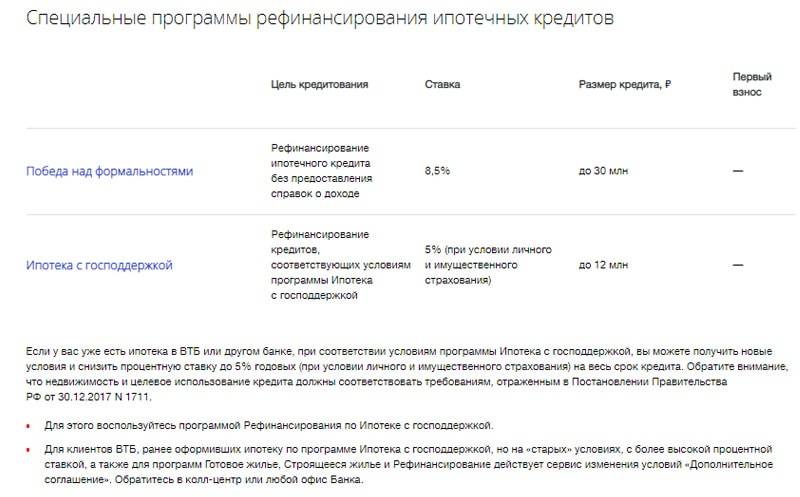

На каких условиях предлагается?

Так как основное предназначение программы – помочь заемщикам погасить непосильные и дорогие кредиты, тарифы рефинансирования заметно выгоднее, чем по обычным потребительским или ипотечным займам. Именно поэтому условия перекредитования в лучшую сторону отличаются от базовых продуктов ВТБ.

Даже если физическое лицо имеет ссудный долг перед ВТБ, то воспользоваться программой перекредитования не удастся. Рефинансирование собственных кредитов банком не производится. Если заемщик желает изменить параметры займа, выданного ВТБ, ему доступна похожая услуга – реструктуризация задолженности.

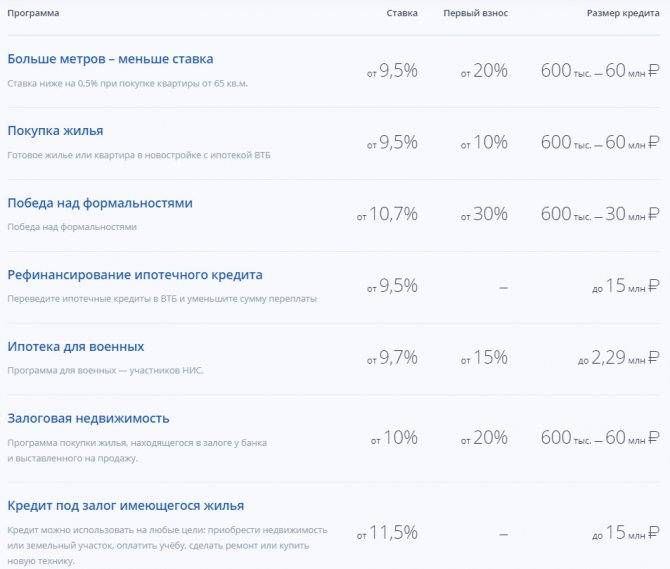

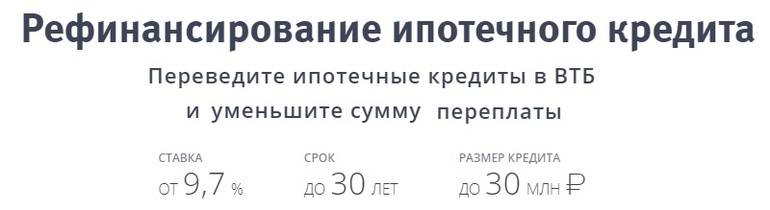

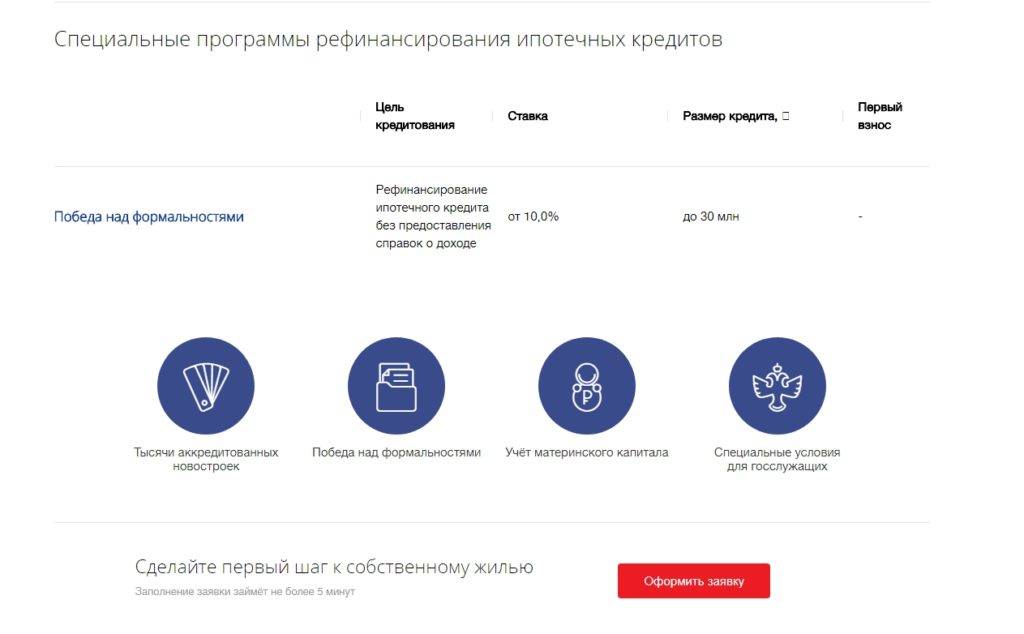

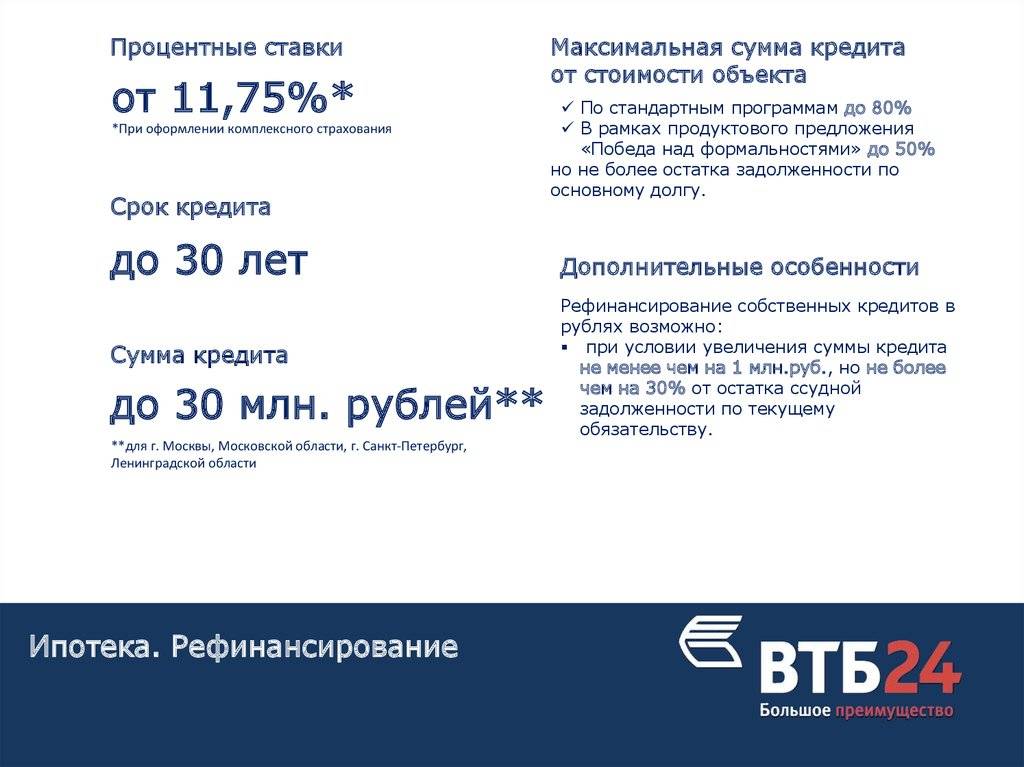

Рефинансирование в финансово-кредитном учреждении осуществляется по выгодной процентной ставке. При переоформлении потребительских займов клиент может рассчитывать на годовую от 11%, ипотеки – от 10,1%. Для кредитов на общую сумму менее пятисот тысяч рублей процент будет увеличен – от 12%.

Клиент, после перевода потребительских займов в ВТБ, может предпринять действия по снижению фиксированной годовой ставки на 3 п.п. Что нужно сделать:

- закажите кредитный пластик «Мультикарта»;

- активируйте платную опцию «Заемщик»;

- пользуйтесь кредиткой наряду с выплатой рефинансируемого долга.

Если реализовать требования, банк пересчитает долг под 8,0% годовых. Такие выгодные условия не предлагаются ни одним финансово-кредитным учреждением.

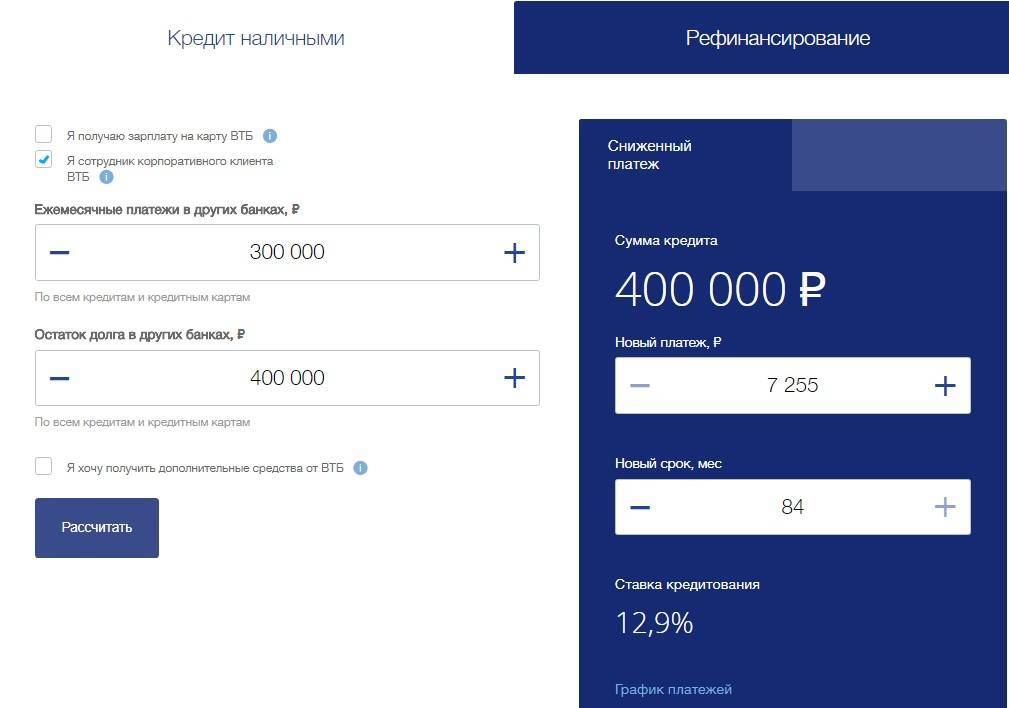

При переводе своих потребительских кредитов из сторонних банков в ВТБ, важно акцентировать внимание на минимальном и предельном лимите суммы нового займа. В соответствии с тарифами банка, предлагается рефинансирование задолженности размером от 100 тысяч до 5 миллионов рублей

С меньшими суммами организация работать не станет. Если общий долг по займам превышает 5000000 руб., заявка клиента будет рассматриваться персонально.

Что касается сроков действия нового кредитного договора, то он разнится. Для «зарплатников» и корпоративных клиентов максимальный период кредитования составляет 7 лет. Для прочих категорий заемщиков – до 5 лет. Пролонгация соглашения о рефинансировании не допускается.

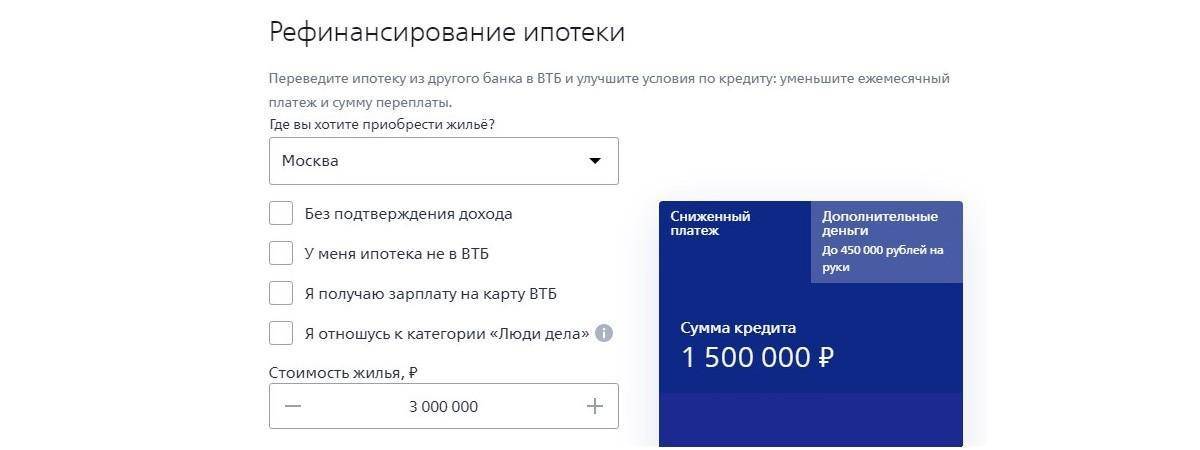

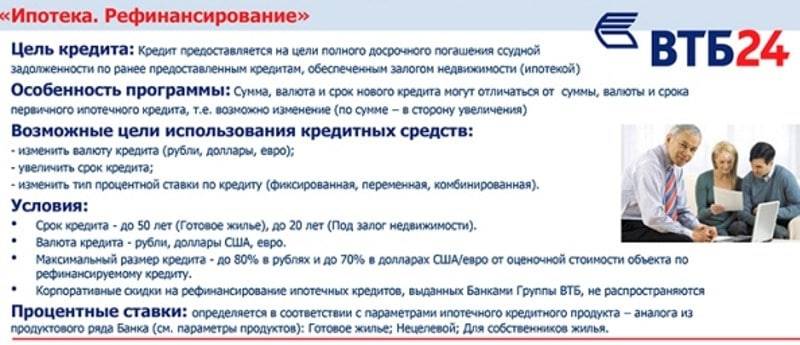

Порядок оформления и выплат по ипотеки

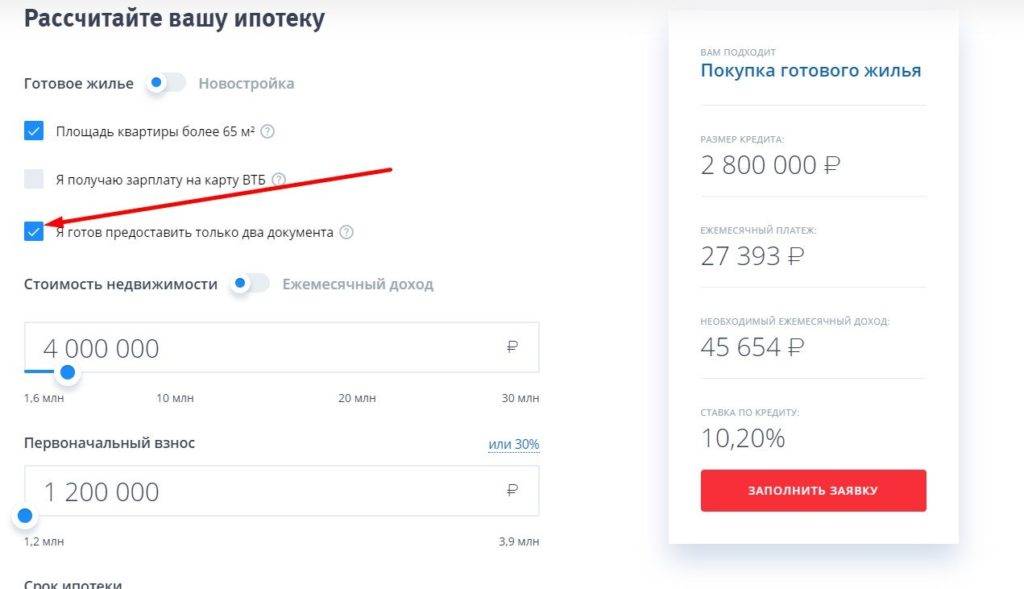

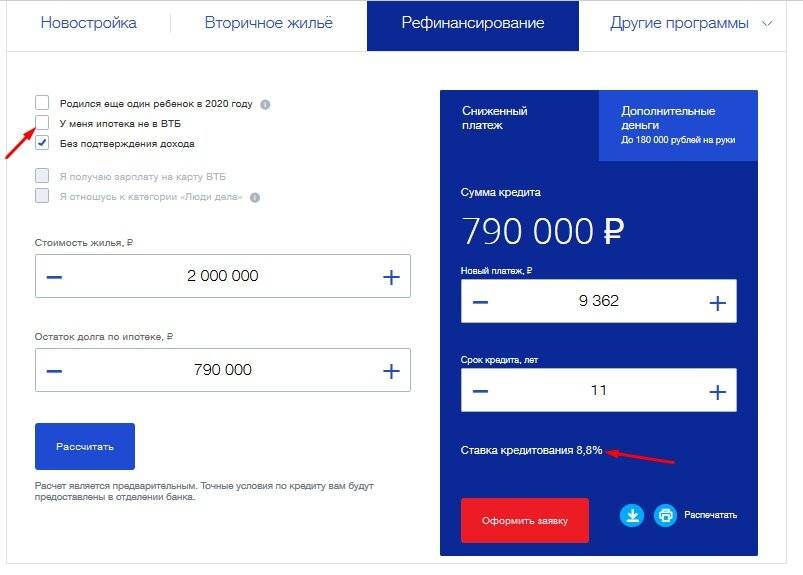

Заявка на перекредитование ипотеки подается в онлайн режиме на официальном сайте ВТБ. Вскоре сотрудник банка свяжется с вами для проведения консультации и назначит встречу в одном из ипотечных центров. Там вы подаете все документы и пишите заявление.

Заявка на перекредитование ипотеки подается в онлайн режиме на официальном сайте ВТБ. Вскоре сотрудник банка свяжется с вами для проведения консультации и назначит встречу в одном из ипотечных центров. Там вы подаете все документы и пишите заявление.

Обработка заявки занимает до 5 рабочих дней. При оформлении только по 2 основным документам без подтверждения дохода ответ дается в течение 24 часов. При условии окончательного одобрения потребуется снова посетить ипотечный центр для заключения сделки. Деньги для рефинансирования единовременно переводятся на счет заемщика и он самостоятельно должен погасить ипотеку в другом банке.

Необходимые документы

Клиент должен представить в банк следующие документы:

- Заявление. Образец можно получить во время личного посещения офиса либо скачать с официального сайта ВТБ 24.

- Паспорт.

- СНИЛС.

- Дополнительный документ. Это может быть свидетельство о регистрации транспортного средства, полис ОМС, диплом об окончании учебного заведения, загранпаспорт.

- Документ, подтверждающий наличие официального дохода за предшествующие полгода: справка 2-НДФЛ или выписка о состоянии банковского счета.

- Справка с места работы с полным наименованием организации, ее юридическим адресом, ИНН, адресом фактического месторасположения, номером телефона. Документ должен быть заверен печатью, а также подписью главного бухгалтера и руководителя.

- Справка по форме банка (можно скачать с официального сайта).

- Информация о ранее выданных кредитах, требующих рефинансирования: справка из банка о полной стоимости займа либо кредитный договор.

- Заверенная копия трудового договора или трудовой книжки (при оформлении кредита на сумму, превышающую 500 тыс. рублей).

В отдельных случаях ВТБ 24 может затребовать дополнительные документы. Клиенты банка могут представить только три документа: паспорт, СНИЛС и сведения о займах, подлежащих перекредитованию.

Рефинансирование потребительского кредита

В банке ВТБ переоформить можно такие типы кредитов:

- Потребительский;

- Автокредит;

- Ипотека;

- Долг по кредитным картам.

Оформить рефинансирование кредита можно в случае отсутствия просрочки и с регулярной выплатой долга в течение полугода.

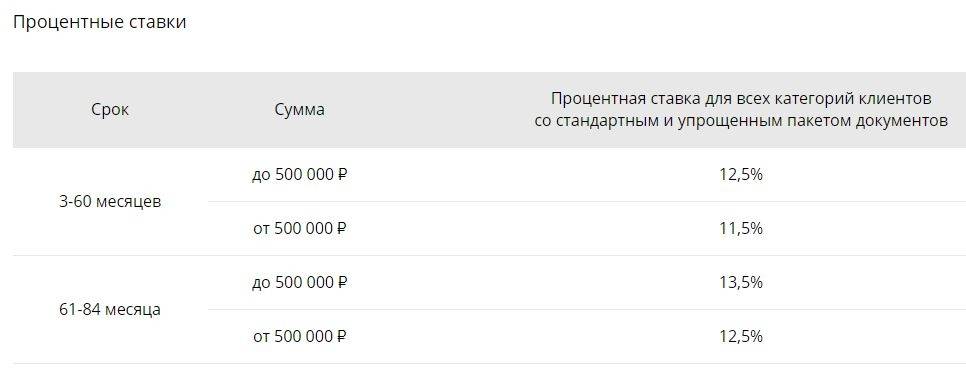

Процентная ставка для физических лиц

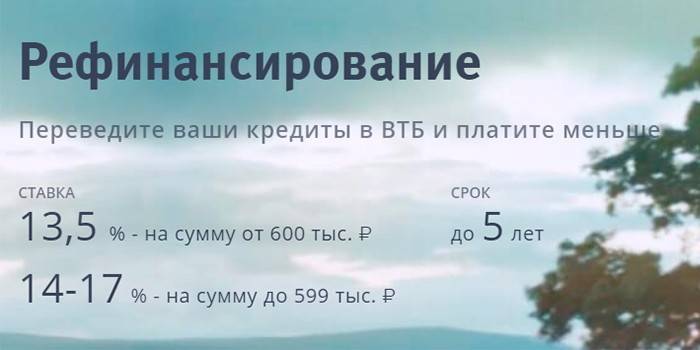

Размер ставки зависит во многом от суммы займа.

- Если клиент берет в долг от 600 000 до 3 000 000 рублей, процентная ставка будет составлять: 13,5%.

- Если физическое лицо оформляет сумму средств от 100 000 до 599 999 рублей, ставка по ссуде варьируется от 14% до 17%.

Потребительский кредит выдается без обязательств, то есть залог и поручительство не требуются.