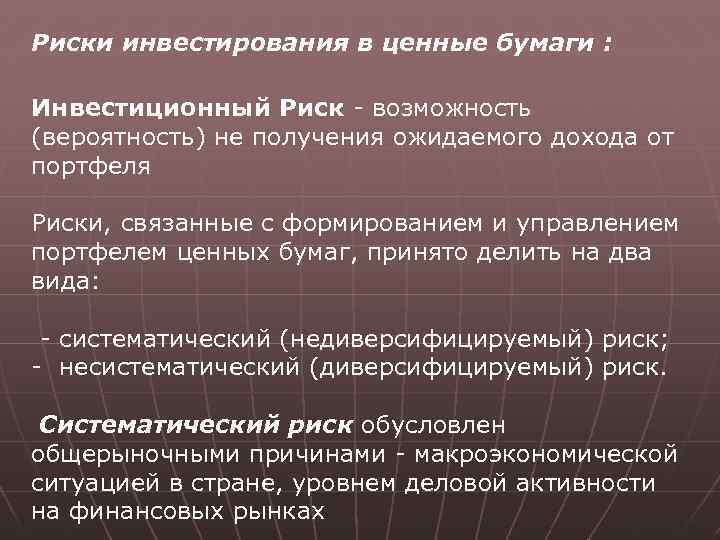

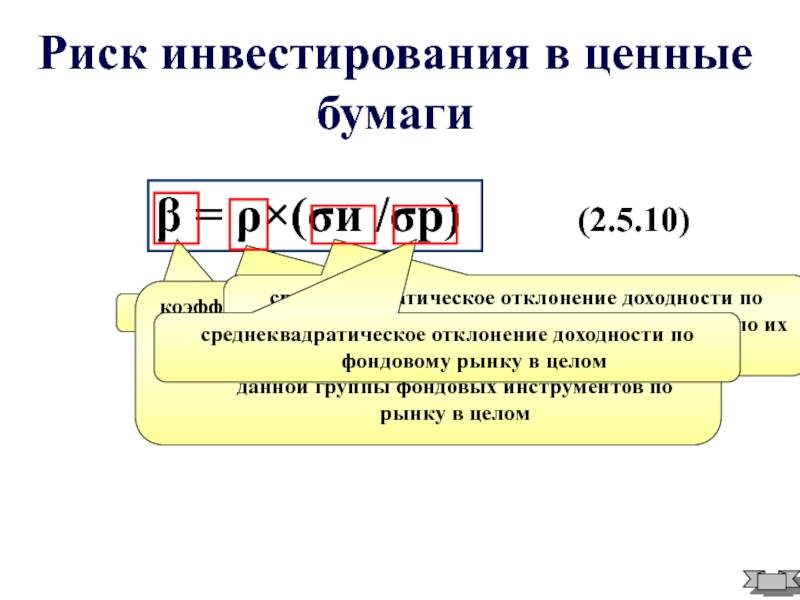

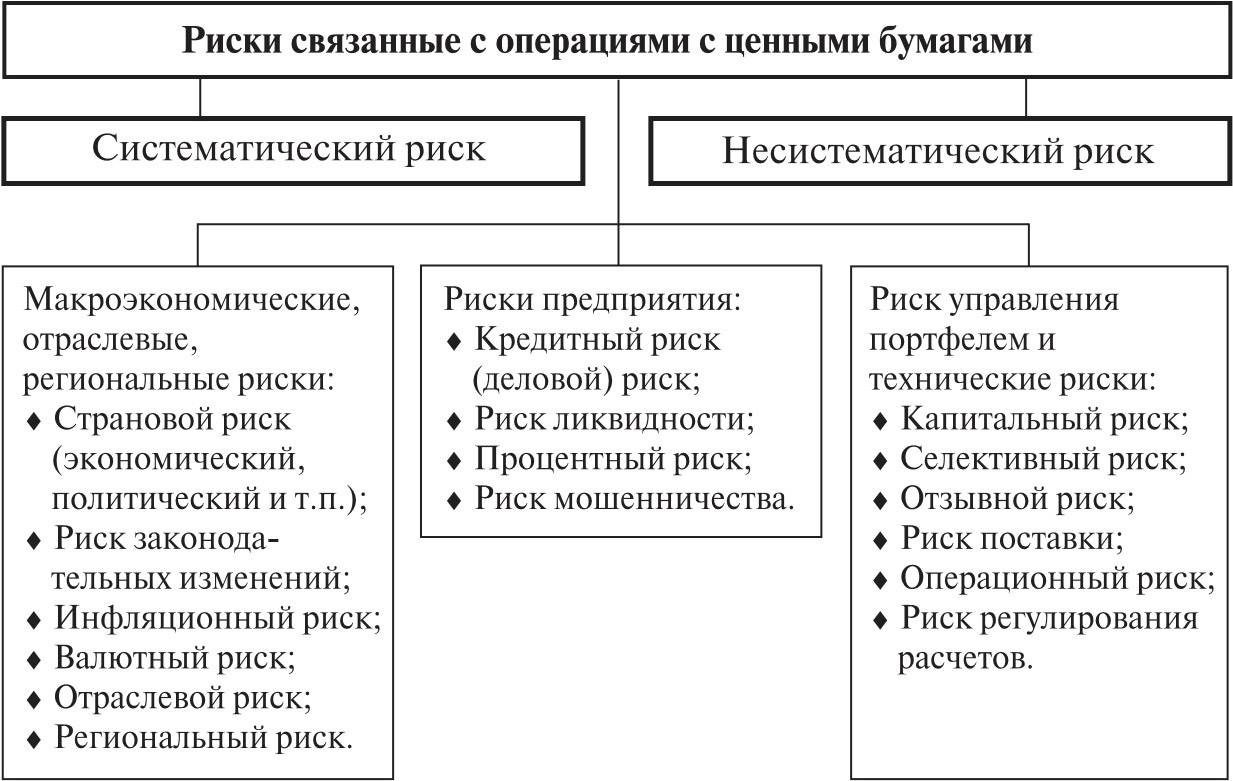

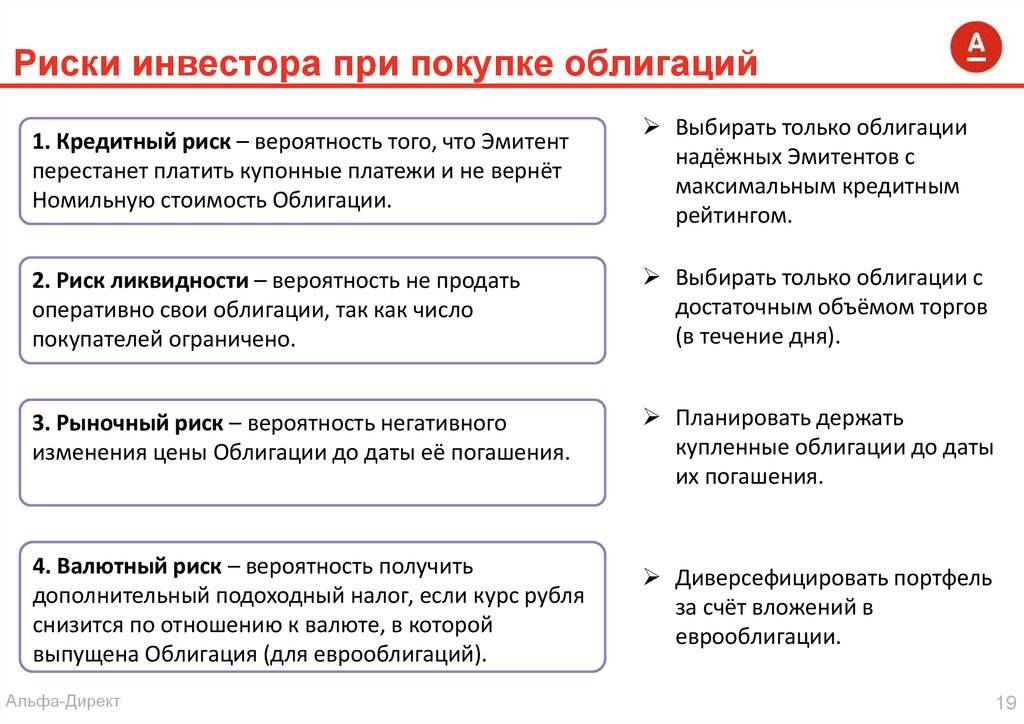

Оценка рисков

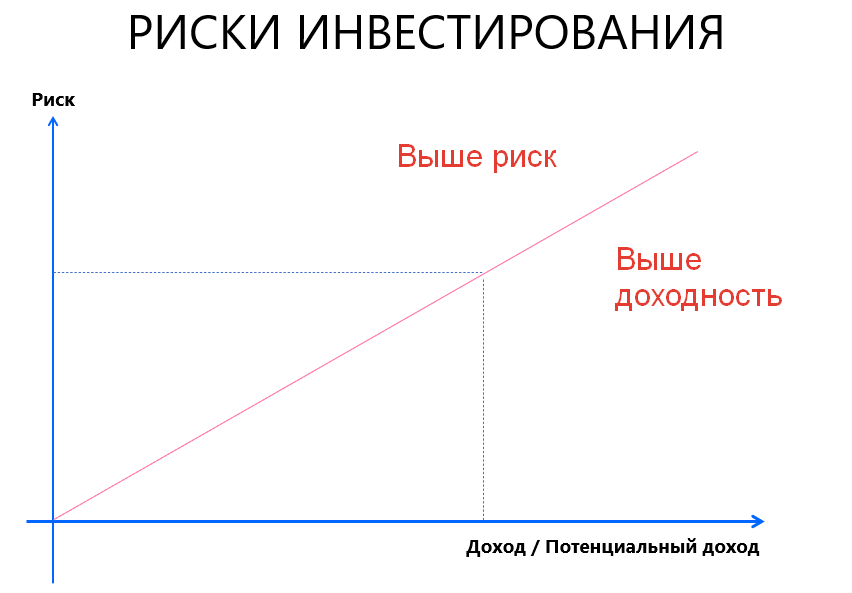

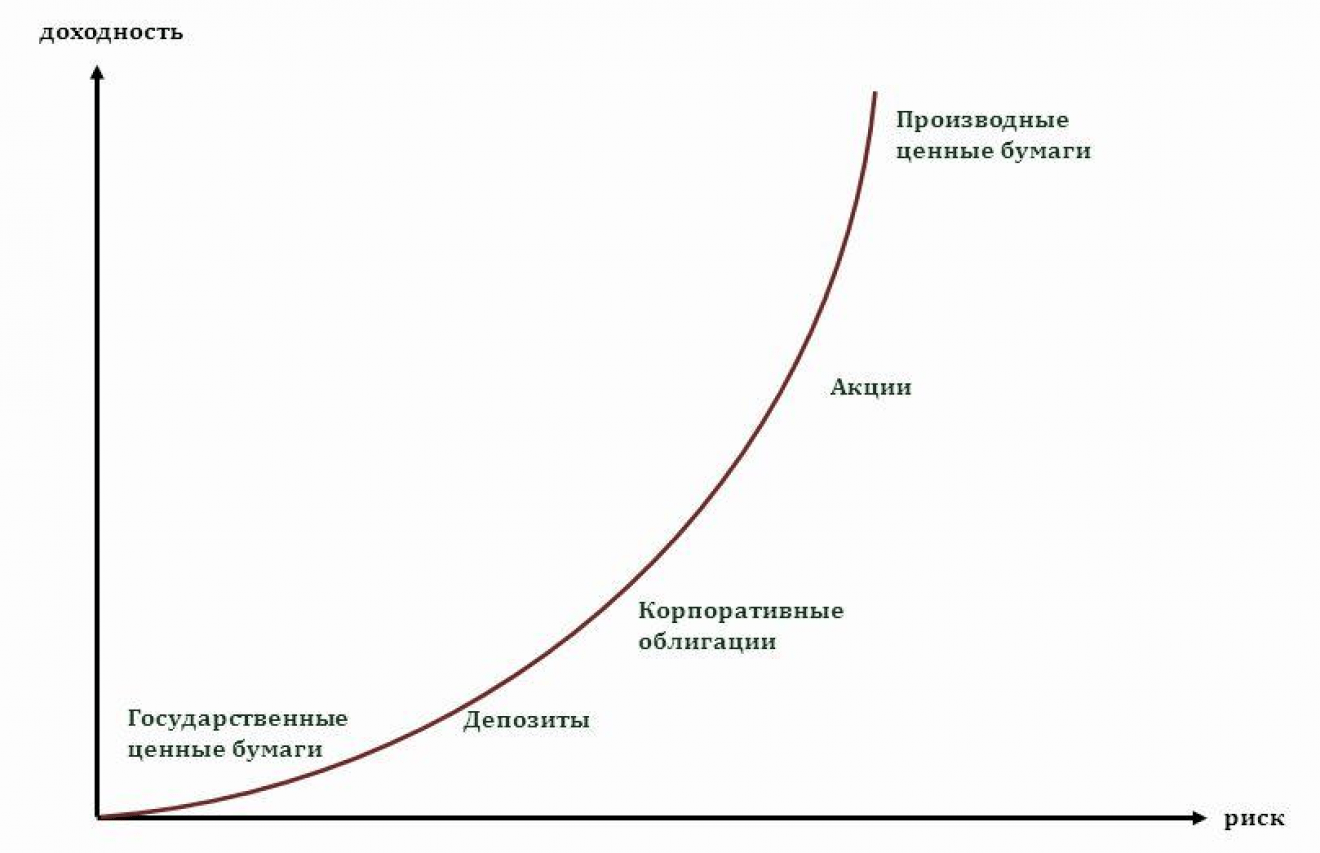

Облигации намного проще для новичков, чем акции: цена облигаций намного стабильнее, доход инвесторам выплачивается регулярно, рынок более спокойный. При этом, у облигаций тоже есть важный параметр — риск. Риск зависит от надежности эмитента (заемщика), а также общего состояния отрасли и страны, в которой он работает. Чем выше риск, тем выше ставка годовых по облигации, которая называется «премия за риск». Хотите больше зарабатывать — придется больше рисковать.

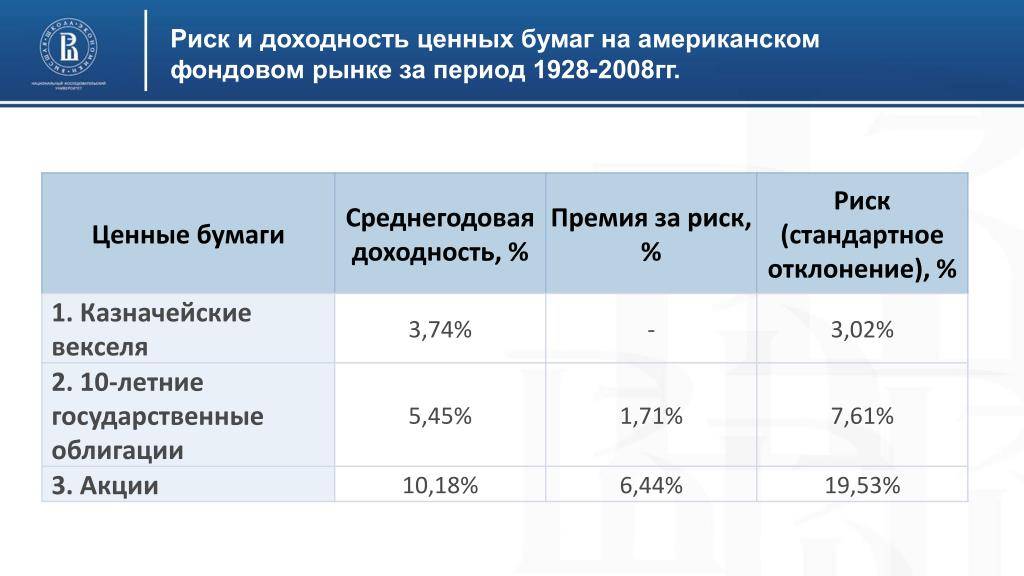

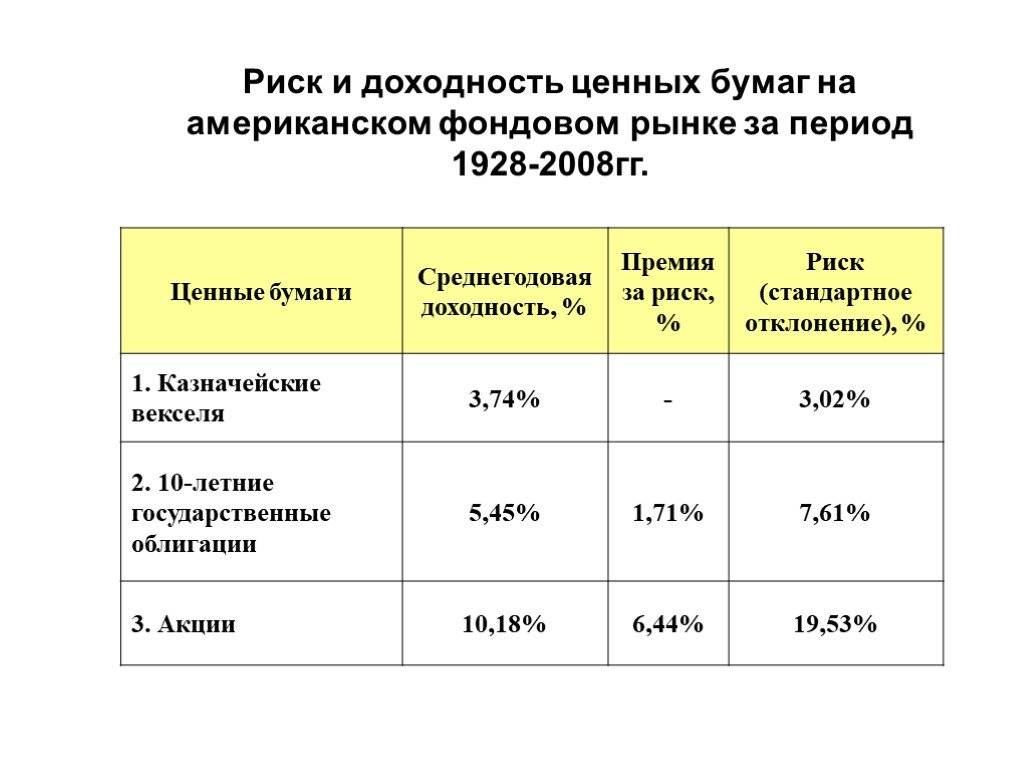

Премия за риск обычно считается относительно доходности инвестиций с условно нулевым риском. Обычно за доходность с нулевым риском принимают сумму «инфляция» + «плановый ежегодный рост ВВП». В России инфляция 4%, а рост ВВП — 1.5%. Получается, что доходность с нулевым риском примерно равна 5.5%, как у депозита в крупном банке. Если ваша инвестиция в России приносит меньше 5.5% в рублях, значит, она совсем невыгодна, и пора искать что-то более прибыльное.

Кредитный/дефолтный риск

Когда инвестор покупает облигацию, он фактически приобретает долговой сертификат. Проще говоря, он дает деньги взаймы, которые должны быть возмещены компанией в течение определенного периода времени (как правило, длительного) с процентами. Многие инвесторы не понимают, что корпоративные облигации не гарантируются «полным доверием и кредитом» американского правительства, а зависят исключительно от способности корпорации погасить эту задолженность.

Инвесторы должны принимать во внимание возможность дефолта и учитывать этот риск облигаций при принятии инвестиционного решения. Как один из инструментов анализа возможности дефолта, некоторые аналитики и инвесторы рассчитывают коэффициент покрытия компании прежде, чем осуществлять инвестиции

Они будут анализировать отчет о прибыли и убытках корпорации, отчет о движении денежных средств, определять размер дохода от операционной деятельности и денежных потоков, а затем сравнят их с величиной расходов на обслуживание долга. В теории, чем большим является покрытие (или операционный доход и денежный поток) относительно к расходам на обслуживание долга, тем более безопасными считаются инвестиции.

Проиграть инфляции

Мы все вкладываем средства в долговые бумаги с главной целью – заработать прибыль. Выплаты фиксированные – и прибыль гарантированна. Вроде бы.

Но….

Многие почему-то не учитывают инфляцию.

Принесли вам бумаги 8% годовых. А за этот период инфляция в стране составила 10%.

И как бы мы получили прибыли и что-то заработали. А по факту реальная доходность составила “-2%”.

На коротких периодах, можно примерно оценивать реальную доходность по долговым бумагам. Но все меняется, при увеличении срока обращения. Есть 10-ти летние, 15-20 и даже 30-ти летние бумаги.

Да, по ним дается более высокая ставка купона. По сравнению с короткими (3-5 летними). Но эта повышенная доходность может сыграть злую шутку в будущем.

Никто не скажет какая будет инфляция через год-два, а тем более через 10 лет. Будет снижаться или увеличиваться.

И здесь мы имеем неопределенность. Заработаем мы что-то в будущем. Или будем в убытке.

Что делать?

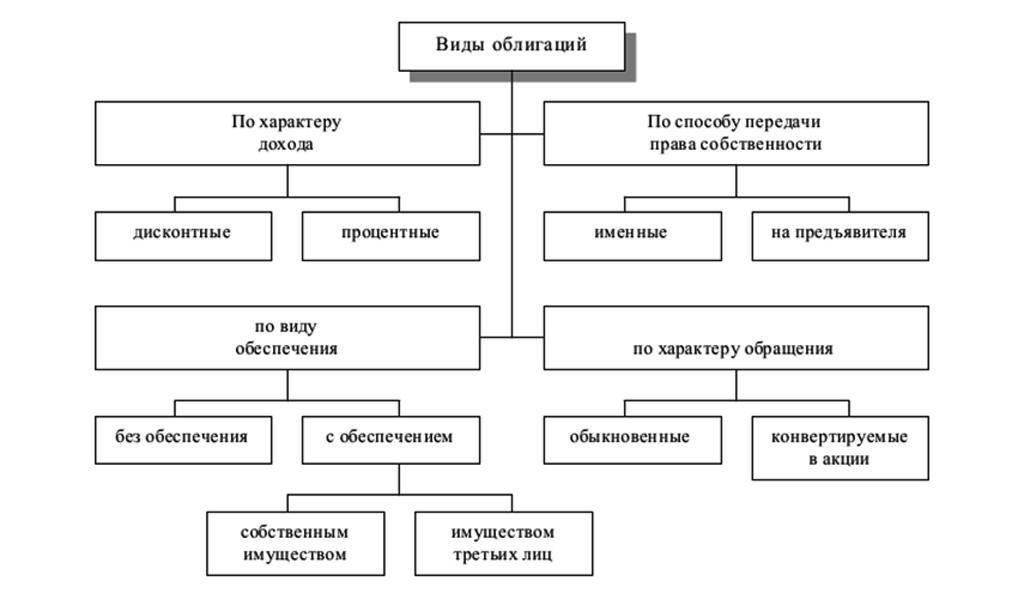

Виды облигаций

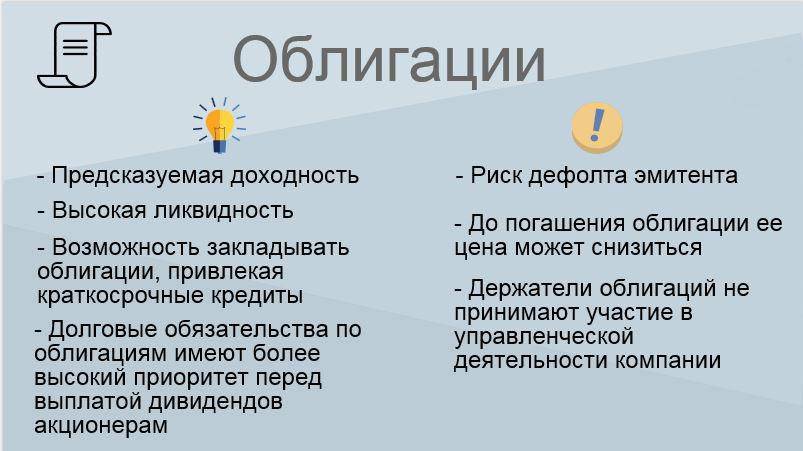

Облигациями называют ценные бумаги, которые по факту являются долговым обязательством компании или государства. Доходность такого инвестирования невысока и известна заранее. Инвестирование в облигации подразумевает, что вы становитесь кредитором для эмитента облигации. Если говорить проще – это одалживание своих денег государству или частной компании, которые выпустили облигации, под проценты. У каждой облигации есть свой номинал, который устанавливает эмитент ценной бумаги. Номинальную стоимость кредитор получает в момент погашения облигации.

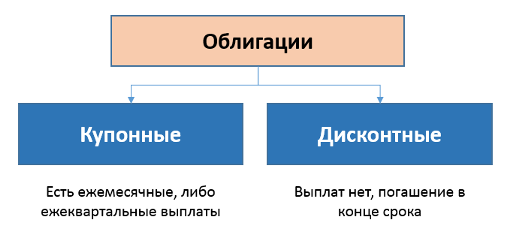

Облигации подразделяют на два вида:

Как видите, основное различие – в способе получения прибыли, сама ценная бумага выкупается по номинальной стоимости. При любом виде облигаций их приобретение или продажа не влияет на доходность.

Стратегии инвестирования в облигации

Чтобы инвестировать в облигации успешно, необходимо мыслить стратегически. При покупке ценных бумаг нужно обязательно учитывать все их особенности и спецификации. Кроме того, не лишним будет сразу определиться со сроком вложений и целями. Существует пять основных стратегий торговли облигациями, подробнее о которых в таблице.

| Наименование | Описание | Доходность | Уровень риска |

| «Купить и держать» | После приобретения долговые бумаги находятся во владении максимально длительное время | Средняя | Низкий |

| «Лестница» | Покупаются облигации с разным сроком погашения в равных пропорциях (например, от 1 до 10 лет). Выплата номинала производится ежегодно, а рост доходов напоминает подъем по лестнице | Минимальная | |

| «Штанга» | Приобретаются кратко- и долгосрочные бонды. Например, можно купить одну часть бумаг с погашением через 1 год, а другую — через 5 лет | ||

| «Пуля» | Приобретение облигаций производится в любое удобное для инвестора время, но с единой датой погашения. К примеру, если вы хотите через 5 лет накопить на недвижимость, то можете покупать ценные бумаги, как только у вас появляются свободные деньги. При этом в нужную дату вам будет выплачено все | ||

| «Мусорная» | Приобретаются ненадежные бонды с огромным доходом (до 300 % годовых). Часть из них прогорят, а удачные принесут прибыль | Максимальная | Высокий |

Перечень не является закрытым, существуют и другие способы работы с облигациями, например, их комбинирование с акциями и производными инструментами. Выгодно ли покупать ценные бумаги по данным стратегиям? Каждый решает для себя самостоятельно, вложив деньги в ОФЗ на 5–10 лет, вы защитите капитал от инфляции.

Виды

На самом деле специфика облигаций может сильно отличаться. Ведь по сути это договор между заемщиком/кредитором.

Поэтому сосредоточусь на основных моделях:

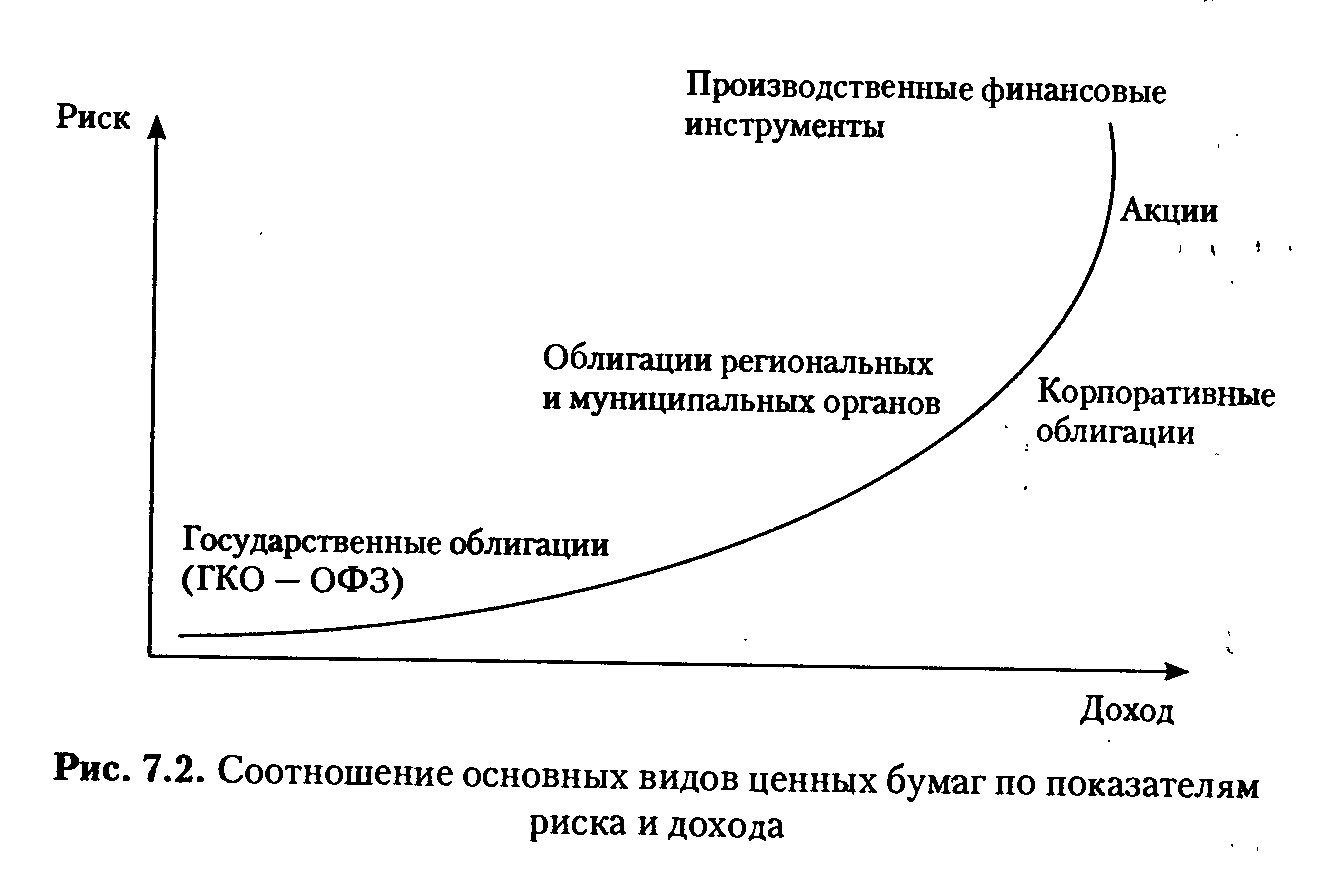

- Суверенные. Их выпускает правительство. Они считаются самыми надежными, потому что кредитор — это целое государство, которое имеет право взимать налоги и редактировать законы, чтобы выполнить свои долговые обязательства.

- Муниципальные. Их печатают местные органы власти. Инвестора привлекают инвестировать в гражданские инфраструктурные проекты, такие как дороги, мосты, школы, больниц и т. д. Потенциально прибыльный, но не самый безопасный вариант.

- Корпоративные. Их эмитенты — корпорации и другие коммерческие предприятия. Корпоративные облигации часто предлагают более высокую доходность, чем государственные, но правильно сформировать портфель акций разного уровня риска и доходности, не так и просто.

Низкая надежность заемщика

Когда говорят про риск инвестиций в акции, то обычно имеют в виду волатильность цен, то есть ситуацию, когда цены на активы постоянно меняются, причем часто без видимых причин.

В отличие от акций, цены на облигации колеблются гораздо меньше. Котировки вяло торгуемых внебиржевых облигаций могут вообще не меняться неделями и месяцами. Есть даже американская поговорка “Неудачный год для облигаций — это по убытку, как неудачный день для акций”. Это создает ощущение спокойствия.

Однако в отличие от активно торгуемых акций, в облигациях риск подкрадывается к инвестору незаметно, и зовут его дефолт эмитента.

Вместо большого количества относительно малых движений то вверх, то вниз, инвестор может получить один большой убыток, который способен за один раз перечеркнуть несколько лет прибылей.

На рынке есть большое количество так называемых высокодоходных облигаций (их еще называют спекулятивными или, не вполне заслуженно, мусорными). Ставки доходности по таким бумагам, на первый взгляд, могут показаться очень привлекательными. Однако можно прикинуть, что в долгосрочной перспективе, скажем, 20% дохода с вероятностью потери капитала 10% это на самом деле то же самое, что вложение под 8%, но надежное.

То есть еще раз, важна не только доходность облигации, но и вероятность дефолта. Можно купить рисковые облигации раз, два, три и во всех случаях получить хорошую прибыль, но чем дольше вы держите высокодоходные облигации, тем выше вероятность того, что рано или поздно по какому-то из выпусков произойдет дефолт. И тогда, возможно, доходность стратегии за прошлые годы придется ретроспективно пересматривать.

Если же инвестор вкладывает все средства в один единственный выпуск, тот тут риски доводятся до максимума. Конечно, дефолта может и не произойти. Точно так же можно перейти улицу на красный свет и не попасть при этом под машину, но это не значит, что так будет всегда.

Управляющие компании, как правило, охотно делятся историями успеха, но стараются особо не вспоминать случаи, когда “не свезло”. Я уже писала в другой статье, что особенно сильно такой конфликт интересов возникает в случае, когда УК получает вознаграждение в виде процента от прибыли.

Еще одно замечание по надежности. Часто бывает так, что у одного заемщика в обращении целый ворох самых разных долговых обязательств со всевозможными условиями (особенно у банков). Тут надо иметь ввиду, что, когда говорят о кредитном рейтинге эмитента, обычно имеется в виду старший, не обеспеченный залогом долг.

При этом на рынке могут одновременно обращаться бумаги более низких классов — так называемый субординированный долг. Держатели младших бумаг могут быть настолько ущемлены в правах, что, например, при уверенно инвестиционном рейтинге эмитента субординированный долг может иметь рейтинг на несколько ступеней ниже, в том числе мусорный.

Стоит учитывать, что рейтинги присваиваются каждому отдельному выпуску и обычно не совпадают. Зачастую консультанты из УК не спешат вас просвещать по этому вопросу и показывают рейтинг компании в целом, при этом “забывая” уточнить, что те облигации, которые они предлагают — это долг настолько глубоко субординированный, что рейтинг именно этого выпуска даже близко не инвестиционный.

Это вообще не облигация — это нота

Рассмотрение биржевых нот заслуживает отдельной статьи. Безусловно, ноты — это один из любимейших продуктов отечественных УК. Почему я их упоминаю в этой статье? Потому что с формальной точки зрения это облигации иностранных эмитентов.

Что же такое нота? Обычно это сложная спекулятивная стратегия с использованием опционов, но упакованная в виде коробочного продукта.

Почему я не люблю ноты? Потому что обычно вместе с нотой вы получаете сразу все проблемы, описанные выше. А именно:

- Низкую ликвидность. То есть быстро выйти из инвестиции по адекватной цене будет проблематично.

- Кредитный риск. Формально эмитент ноты — это ваш должник, и в случае его банкротства вы встаете в хвост длинной очереди кредиторов.

- Встроенные опционы. Это отдельная песня, для ноты может быть предусмотрено множество ситуаций, в которых эмитент имеет право отозвать ее обратно.

- Непредсказуемые купоны. Это еще одна отдельная песня. Финансовые потоки ноты могут быть запутаны не хуже, чем у упомянутых выше печально знаменитых CDO.

Вообще, очень сложно говорить сразу за все ноты (их еще называют структурные продукты), поскольку они могут быть очень разные. Я даже не исключаю, что могут быть действительно достойные ноты, в которые стоит инвестировать. Однако моя рекомендация: перед тем, как что-то покупать, обязательно разобраться во всех тонкостях.

Не верьте консультанту на слово, если он говорит, что продукт обеспечивает защиту капитала. Обязательно нужно изучить все условия полностью, включая все звездочки, сноски и примечания мелким шрифтом. Иначе можно легко получить полную или почти полную потерю инвестиций.

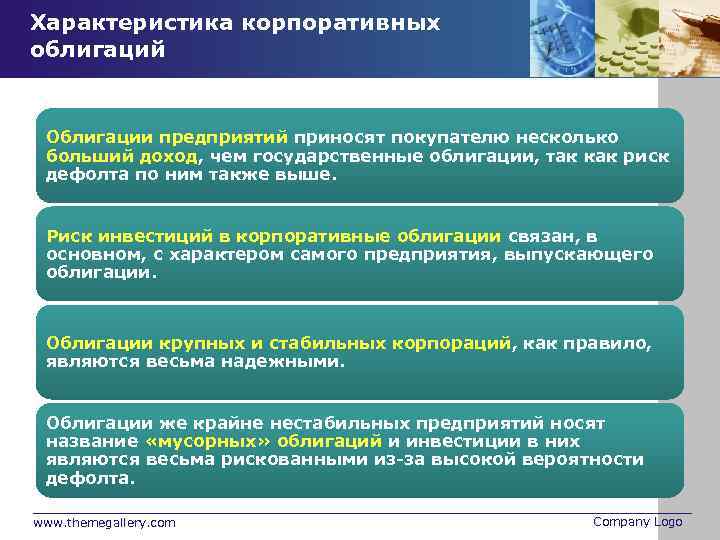

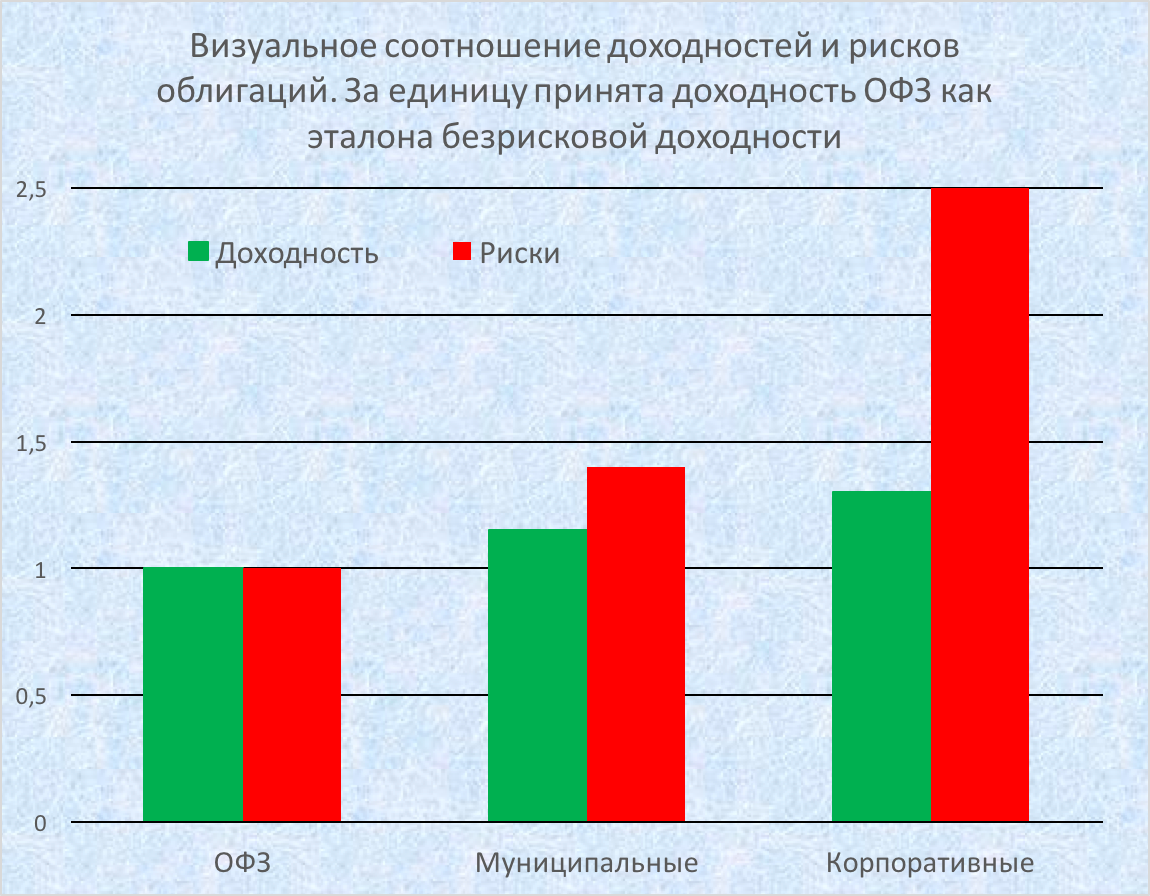

Корпоративные облигации

Если ОФЗ приносят процент чуть больше банковского, то корпоративные облигации являются еще более доходными. Однако, разумеется, они несут с собой и большую степень риска,ведь вероятность банкротства отдельно взятой компании всегда выше вероятности дефолта целой страны.

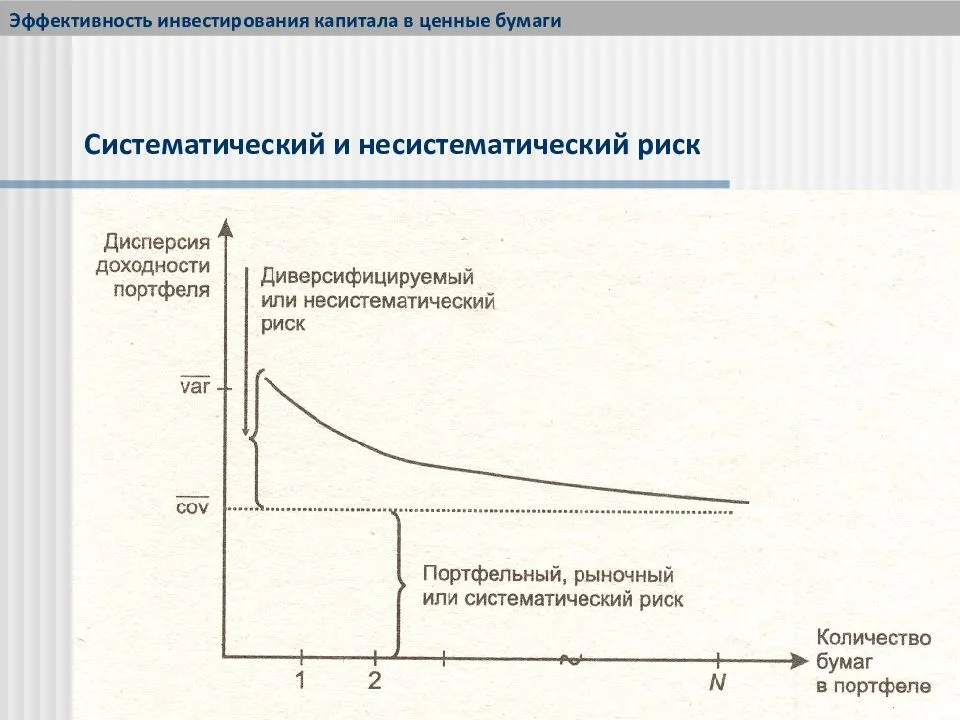

Однако и в этом случае можно получать относительно безрисковый стабильный доход за счет диверсифицированности своих вложений. Иными словами, если не класть “все яйца в одну корзину” и не вкладывать все деньги в облигации одного эмитента, а вложиться сразу в несколько надежных компаний. Например можно распределить свой капитал между 5-10 компаниями принадлежащими к категории “голубых фишек”. В этом случае, даже при банкротстве одного из эмитентов (что само по себе уже весьма маловероятно) и потере 1/10 вложений, вы сохраните 9/10 своих денег, а оставшуюся часть с лихвой компенсируете процентами (купонным доходом) по оставшимся бумагам.

Вот, для примера, какую доходность могут дать некоторые голубые фишки Московской биржи:

Согласно материалам сайта place.moex.com

Облигации компаний принадлежащих ко второму и третьему эшелонам могут дать инвестору ещё больший процент доходности, однако и процент риска при этом возрастает.

Если ряд компаний из второго эшелона можно считать относительно надёжными (например такие, как Ленэнерго или Башнефть), то инвестиции в долговые бумаги третьего эшелона уже никак нельзя считать альтернативой банковскому вкладу. Хотя они и предлагают очень приличные проценты (в 3-4 раза превыающие размер ключевой ставки), но вероятность дефолта никак не позволяет причислить такого рода инвестиции к разряду консервативных.

Вообще, при инвестировании в облигации, нужно понимать, что их доходность напрямую зависит от ряда факторов:

- Надёжность обычно выражаемая в рейтинге присваиваемом авторитетными рейтинговыми агенствами;

- Размер ключевой ставки. Чем он выше, тем под больший процент привлекаются деньги заёмщиков;

- Сроки погашения. Чем долгосрочнее облигация, тем, как правило, выше её доходность;

- Налогообложение. Следует знать, что по определённым типам бумаг вы можете не платить 13% с полученной прибыли. А именно, налогом не облагается доход с ОФЗ и российских корпоративных облигаций выпущенных начиная с 2017 года (при условии, что купонный доход по ним не превышает размер ключевой ставки более чем на 5%).

Для того, чтобы изучить все возможные варианты и выбрать из них наиболее для себя подходящие, вы можете воспользоваться специальными сервисами (скринерами):

- Bonds.finam

- bcs-express.ru/bonds

- rusbonds.ru и др.

Какие бывают типы облигаций?

Существует почти бесконечное множество типов облигаций. Облигации инвестиционного уровня можно в целом разделить на четыре типа – корпоративные, государственные, агентские и субфедеральные и муниципальные – в зависимости от организации, которая их выпускает. Эти четыре типа облигаций также имеют разные налоговые режимы, что является ключевым фактором для инвесторов в облигации.

Государственные облигации

Самыми распространенными ценными бумагами этой категории являются облигации федерального займа (ОФЗ). Они обладают хорошей ликвидностью, большим количеством вариантов сроков инвестирования и низкой вероятностью дефолта эмитента.

Преимуществом является то, что купонный доход по ним освобожден от уплаты НДФЛ и они имеют низкий кредитный риск, а недостатком – низкая доходность.

Агентские облигации

Предприятия, спонсируемые государством, выпускают агентские облигации для финансирования федеральных программ ипотеки, образования и сельскохозяйственного кредитования. Эти облигации облагаются федеральным налогом, но некоторые из них освобождены от налогов штата и местных налогов.

Корпоративные облигации

Корпоративные облигации являются долговыми бумагами некоторых компаний. Они отличаются большей чем ОФЗ эффективностью. Нередко купон по ним является переменным. Доход, как купонный, так и с прироста рыночной цены облагается подоходным налогом, но есть исключения в виде корпоративных бумаг, выпущенных после 2017 года включительно, по которым купонный доход освобожден от налога на доходы физлиц.

Вам следует знать также о субординированных облигациях корпоративных эмитентов. Субординированная облигация – это ссуда компании, которая располагается рангом ниже остальных ссуд и займов в случае банкротства компании.

Иными словами, держатели субординированных облигаций в последнюю очередь, кроме владельцев акций, получат свою долю в активах компании при банкротстве. Эти ценные бумаги являются достаточно рискованным вложением, но имеют большую доходность.

Субфедеральные и муниципальные облигации

Этот тип облигаций могут выпускать субъекты Российской Федерации (субфедеральные) и муниципальные образования (муниципальные). Эти облигации менее распространены, что в свою очередь сказывается на их ликвидности. За счет более низкой надежности доходность этих ценных бумаг является более высокой, а купоны по ним не облагаются НДФЛ. Достаточно часто по таким облигациям предусмотрена амортизация долга.

Риски инвестирования

Риск есть всегда. Даже государство при определенных условиях не сможет погасить обязательства — СССР тому пример. Корпорации и банки предлагают прибыль от 7% годовых, есть варианты со 100% и выше. Всем понятно, что такие предложения сигнализируют, что «молодая динамичная компания дышит на ладан и отчаянно ищет деньги». Но некоторые инвесторы могут рискнуть и вложиться в такую компанию, чтобы в случае успеха получить свою прибыль, а в случае банкротства — отсудить. Но лучше не трогать рискованные варианты, пока у вас нет опыта в инвестировании.

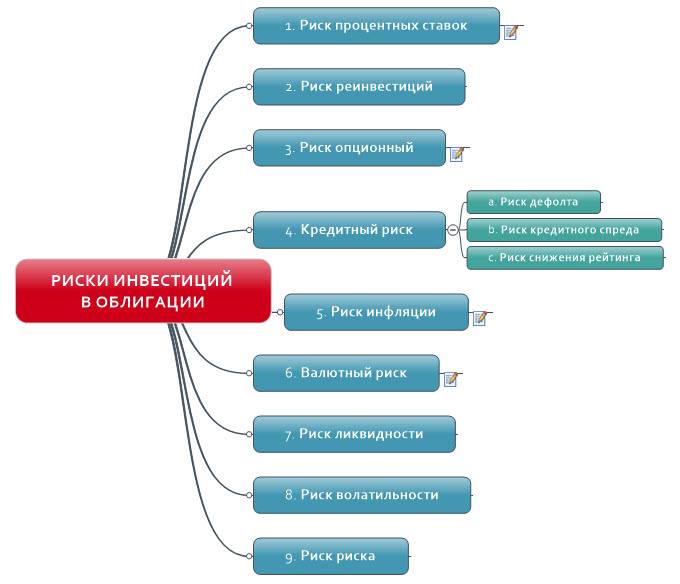

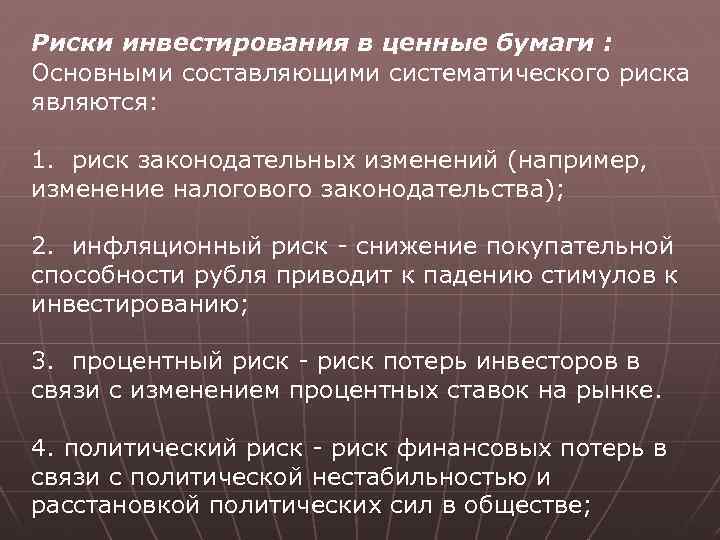

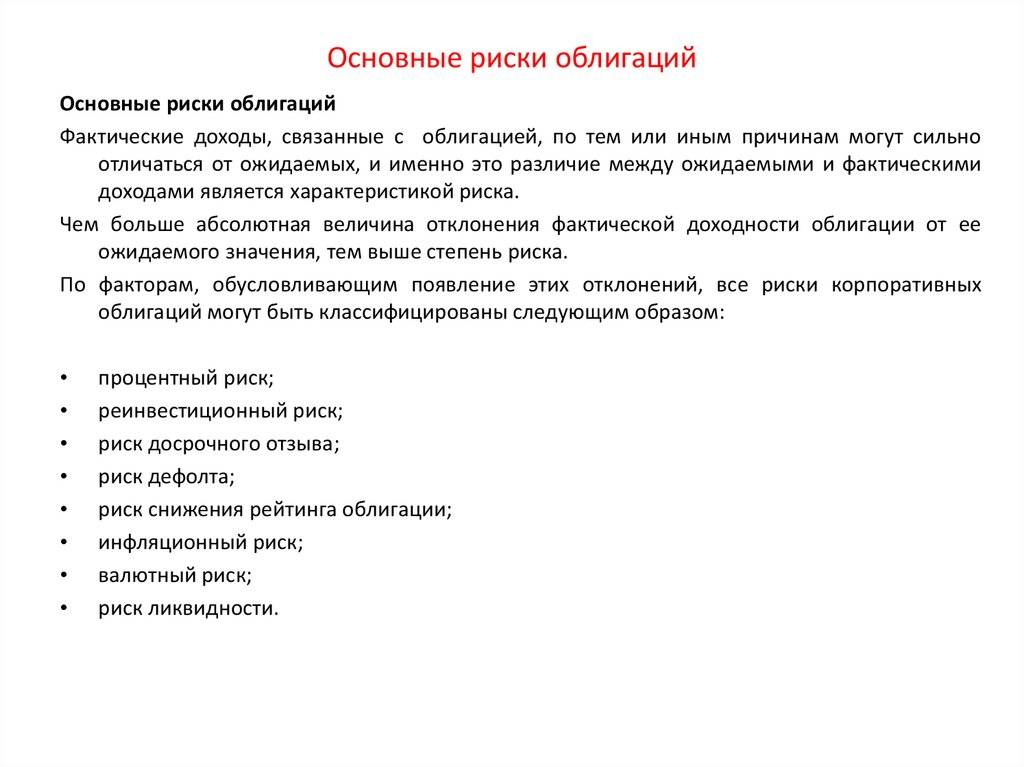

В любых облигациях можно выделить такие риски:

Можно свести риски на нет, если изучить рынок, ситуацию в стране, общую ситуацию на рынке, проценты, кредитные рейтинги, отчеты выбранной компании и еще десяток важных вещей. И все равно риска не избежать — самый надежный эмитент столкнется с форс-мажором в виде падения метеорита на главный офис и не сможет отдать долги. Простыми словами: ограничьте риски, распределив капитал между 5-10 видами ценных бумаг.

Аналитика рынка

Биржевые трейдеры используют два вида анализа динамики цен на финансовых рынках — фундаментальный и технический.

Фундаментальный анализ

Это ключевой инструмент в работе трейдера на фондовом рынке, позволяющий оценивать перспективы актива и составлять прогнозы относительно динамики цен в будущем на основе финансовых показателей компании или отрасли.

На изменение цен акций влияет новостной фон. Не обязательно иметь специальные знания или выдающиеся аналитические способности. По мере приобретения опыта вы научитесь отличать важные новости от малозначимых и сможете делать собственные прогнозы.

Допустим, вышла новость о сокращении объема производства Apple, появилась информация об уходе компании с китайского рынка, или планируется снижение цен на новые гаджеты. Это негативные новости, которые могут обрушить цены акций. Важные позитивные новости, которые вызовут рост — выход компании на новые рынки, расширение ассортимента продукции, увеличение количества торговых точек.

Технический анализ

Технический анализ — способ прогнозирования движения цен, основанный на анализе характерных паттернов, которые формируются на графике, и выявлении четких закономерностей на основе истории изменения цен. Пользуясь индикаторами и другими инструментами технического анализа, опытные инвесторы находят удачные моменты для покупки активов.

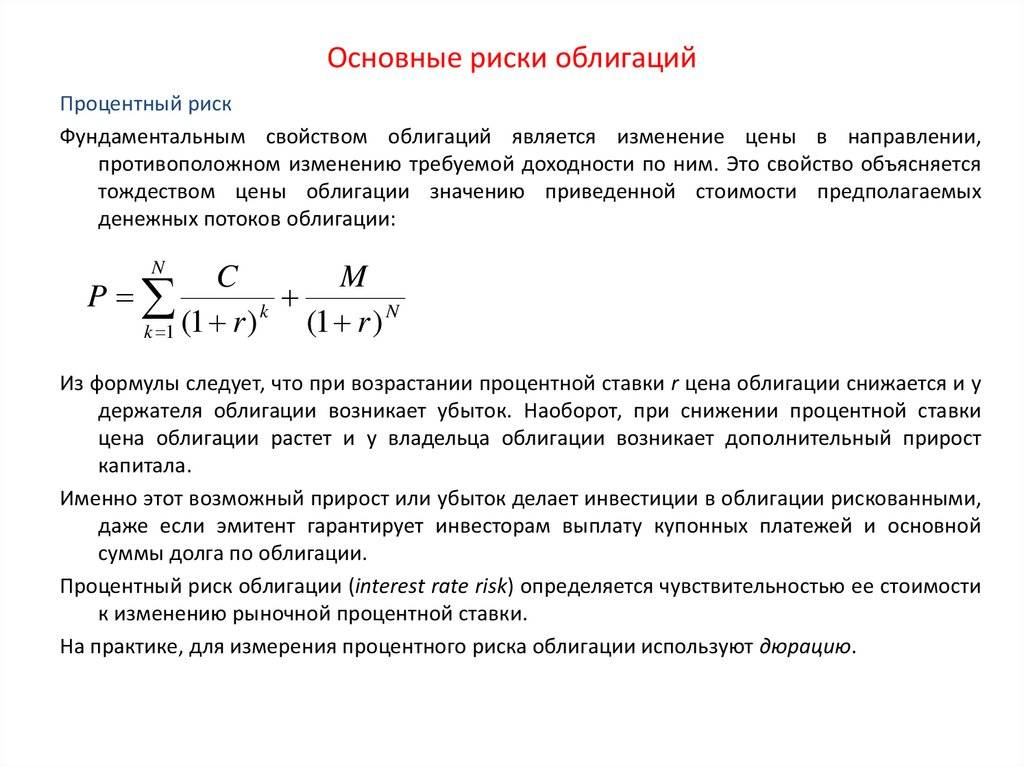

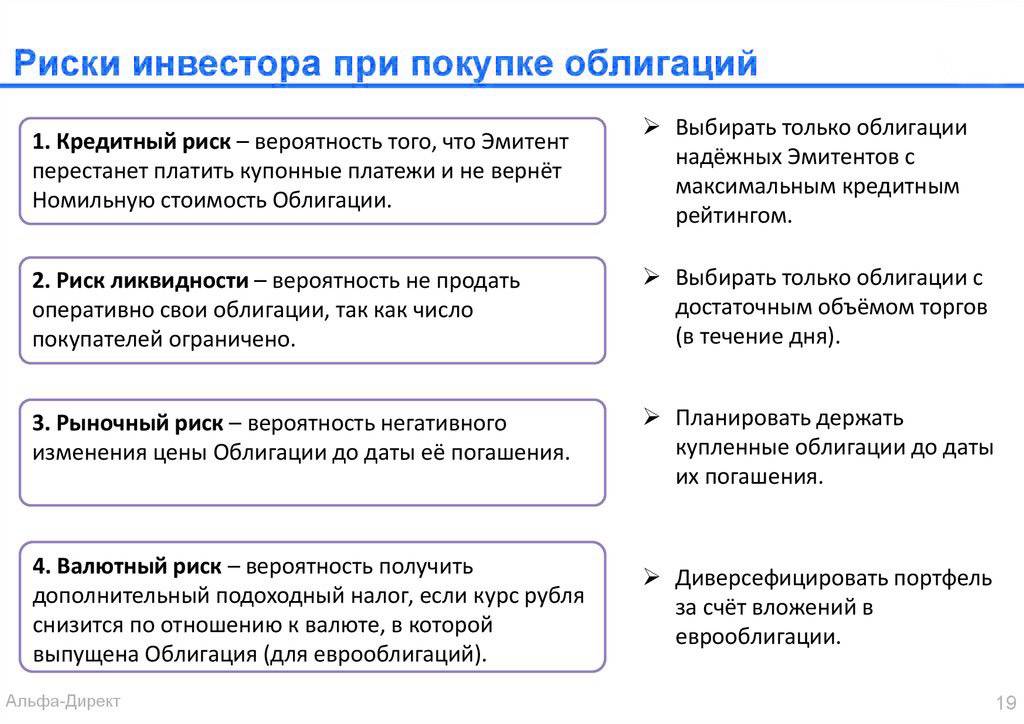

Риск процентной ставки.

Помните основное правило облигаций: когда процентные ставки снижаются, цены на облигации растут, а когда процентные ставки повышаются, цены на облигации снижаются.

Риск процентной ставки – это риск того, что изменение процентных ставок (в России или на других мировых рынках) может снизить (или увеличить) рыночную стоимость удерживаемой облигации. Риск процентной ставки, также называемый рыночным риском, увеличивается, чем дольше вы держите облигацию.

Давайте посмотрим на риски, связанные с повышением процентных ставок.

Допустим, вы сегодня купили 5-летнюю облигацию за 10 000 рублей со ставкой купона 4%, а процентная ставка поднялась до 6.

Если вам нужно продать свою 4% -ную облигацию до погашения, вам придется конкурировать с новыми облигациями с более высокими ставками купона. Эти облигации с более высокой ставкой купона снижают аппетит к более старым облигациям, по которым выплачиваются более низкие процентные ставки.

Повышение процентных ставок также делает новые облигации более привлекательными (поскольку по ним выплачивается более высокая купонная ставка). Это приводит к так называемому риску возможности, риску лучшей возможности, которой вы, возможно, не сможете воспользоваться. Чем дольше прослужит облигация, тем больше вероятность того, что станет доступной более привлекательная инвестиционная возможность или возникнет любое количество других факторов, которые негативно повлияют на ваши инвестиции. Это также называется риском периода удержания – это риск того, что не только лучшая возможность может быть упущена, но что что-то может случиться во время удержания облигации, что негативно повлияет на ваши инвестиции.

Что делать, если акции сильно подешевели? Узнайте в нашей статье.

Риск ликвидности

В то время как рынок государственных облигаций функционирует практически бесперебойно, рынок корпоративных облигаций может иногда полностью останавливаться. Всегда существует риск того, что инвестор не сможет быстро продать свои корпоративные облигации вследствие тонкого рынка с малым количеством покупателей и продавцов.

Низкая заинтересованность в определенной эмиссии облигаций может привести к существенной волатильности цен и, возможно, оказать неблагоприятное влияние на совокупный доход владельца облигаций (в момент продажи). Как и по акциям, которые торгуются на тонком рынке, Вы, скорее всего, получите намного более низкую цену за свои облигации, чем ожидали.

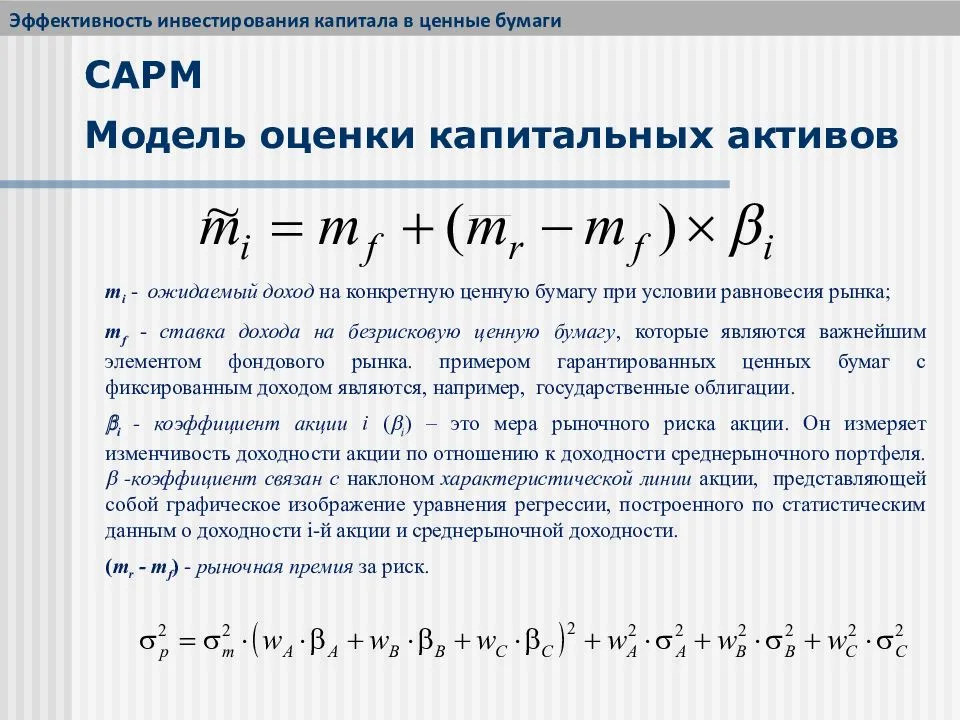

Ключевые показатели для оценки акций

Сама по себе стоимость одной акции ни о чем не говорит. Если бумаги одной компании стоят дешево, а другой дорого — это не значит, что во втором случае вы больше заработаете

При покупке акций стоит обращать внимание на более важные критерии

Капитализация эмитента. Величина капитализации выражается умножением общего количества ценных бумаг в обращении на их текущую стоимость. Чем больше капитализация, тем крупные компания и сильнее ее влияние в отрасли.

Срок возврата инвестиций (период окупаемости). Этот параметр можно получить, сопоставив цену акции с величиной прибыли, полученной инвесторами за прошлый год. Исследуйте динамику цен интересующей вас акции за последние несколько лет и суммы годовой прибыли, полученные эмитентом за этот период. Чем выше доход, тем более стабильными можно считать инвестиции.

Волатильность (изменчивость цены) актива. Низкая волатильность означает, что на рынке редко происходят серьезные колебания и такие инвестиции менее рискованные.

Дневной диапазон (разница между суточным максимумом и минимумом) — это та прибыль, которую инвесторы потенциально могли заработать за минувшие сутки. Посмотрите, как изменились за день цены акций крупных компаний.

Подведём итоги

Облигации — прибыльная и надежная альтернатива банковским вкладам. Проценты по облигациям варьируются от 7% до 20% годовых, срок — от одного дня до 15 лет. Выплаты по облигациям можно получить один раз в конце срока или регулярно на протяжении всего срока. Выплаты начисляются в проценте от номинала облигации. Облигации можно продать на рынке в любой момент. Самый надежный вариант инвестиции — купить народные облигации федерального займа.

Ценные бумаги выпускают государство, местные власти и юридические лица. Государственные и муниципальные ценные бумаги — самые надежные, корпоративные — самые прибыльные

Важно правильно оценить риски облигаций, чтобы не потерять свой вклад и не судиться за компенсацию. Для каждого вида облигаций есть минимальное и максимальное количество для покупки — читайте условия

Для операций на сумму меньше 400 000 можно сделать налоговый вычет на 13% (52 000 для 400 000).

Информацию можно найти на специальных сайтах, на сайте Минфина и у брокеров. Купить бонды можно в банке или у брокера, для этого надо открыть инвестиционный счет и подписать контракт. Контракт читать медленно и вдумчиво — брокеры зарабатывают на невнимательности клиентов и комиссиях. Жизненное кредо инвестора — не клади все яйца в одну корзину.

На сегодня всё. Подписывайтесь, рассказывайте друзьям, узнавайте новую информацию и богатейте.

А что в итоге?

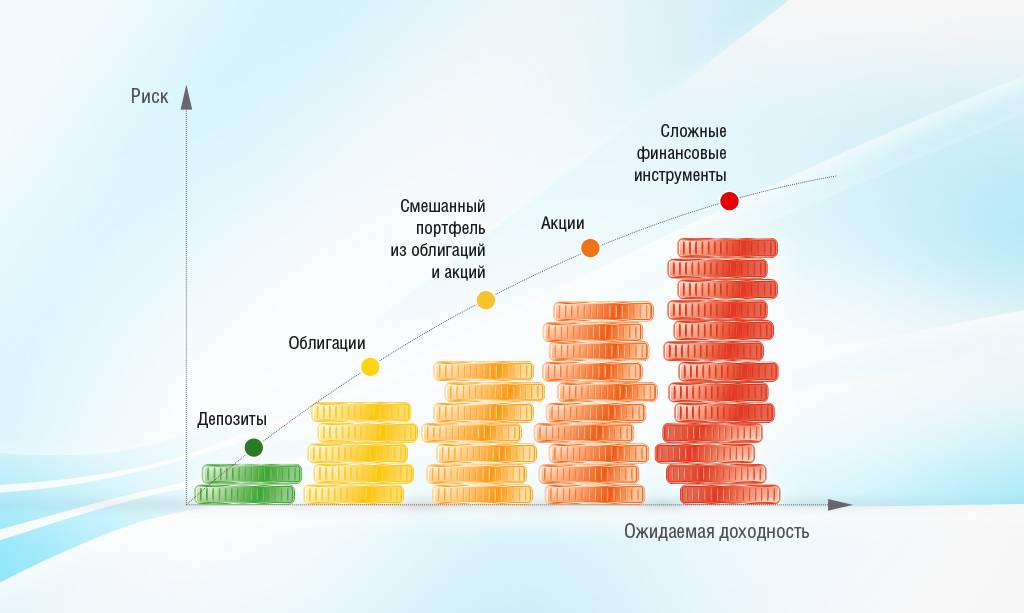

На что можно рассчитывать, вкладывая деньги в облигации? Для начала следует еще раз уточнить: доходность всегда идет рука об руку с риском. Если вы не рискуете, то и не получите по такой ценной бумаге почти ничего. Наоборот, чем риск выше, тем больше можно выиграть – но и больше потерять.

Посчитать показатели текущей доходности можно так: определить, каков годовой доход, затем разделить величину на текущую цену и перевести в проценты. Если в вашем распоряжении дисконтная облигация, тогда нужно вычесть из номинальной стоимости дисконтную и разделить дисконт на полученное значение.

Текущая доходность – это не единственный важный показатель при вычислении того, как много можно заработать на ценной бумаге. Надо учитывать доходность относительно погашения. Этот параметр специалисты оценивают как гораздо более важный. Фактически его можно описать как дисконтную ставку. Этот показатель дает представление о ценности вашего портфеля инвестиций и позволяет максимально точно охарактеризовать, на какую прибыль следует рассчитывать.