Платежные системы и сервисы

- Facebook Pay

- Apple Pay, Apple Card

- Samsung Pay, Samsung Card

- Alipay

- WeChat Pay

- PayPal и PayPal_Россия

- Android Pay + Google Wallet = Google Pay

- Huawei Pay, Huawei Card, Huawei Digital Payment Cloud Solution

- Garmin Pay

- BitPay Card

- Mir Pay

- VK Pay

- Chase Pay

- Binance Pay

- TransferGo

- SWIFT, SWIFT gpi Instant

- Европейская платёжная инициатива (EPI, The European payments initiative)

- CIPS – Трансграничная межбанковская платежная система

- Visa International, Fold Rewards Card, Visa Secure, 3-D Secure

- 3-D Secure 2.0 (3D-Secure 3DS) – EMVCo

- MasterCard

- UnionPay

- JCB Платежная система

- Western Union

- Corda R3 Платежная система на блокчейне

- LG CNS: Платежная система с распознаванием лиц

- Worldpay

- American Express

- Payment Card Industry Security Standards Council

- BitPay

- Square

- MoneyGram

- Биткоин (Bitcoin) Криптовалюта

- Биткоин (Bitcoin) в России

- Криптовалюты в России

- Криптовалюты на Украине, FacePay24

- Криптовалюты в Эстонии

- Национальные криптовалюты

- Восточноазиатская цифровая валюта

- Цифровой юань (DCEP)

- Цифровой евро

- Цифровой доллар

- Цифровая вона Южной Кореи

- Цифровой бат Таиланда

- Цифровая шведская крона (e-krona)

- Facebook Libra криптовалюта

- El Petro (криптовалюта)

- Эфир (Ether, криптовалюта Ethereum)

- Ethereum (криптовалюта)

- JPM Coin (криптовалюта)

- Gram (криптовалюта)

- MUFG Coin (криптовалюта)

- Tcoin (криптовалюта)

- Venus (криптовалюта)

- MobiCoin (криптовалюта)

- Stablecoin (криптовалюта)

- BitTorrent (криптовалюта)

- Wells Fargo Digital Cash (криптовалюта)

- Kodakcoin (криптовалюта)

- Bitcoen Кошерная криптовалюта

- Barca Fan Tokens ($BAR)

Виртуальные карты

- Система Быстрых Платежей (СБП)

- НСПК МИР

- Sberbank Pay, Платежная система Сбербанка, Сбербанк: Система оплаты по улыбке

- Uniteller

- Tinkoff Pay

- Платежная система АО Россельхозбанк

- PosTransfer

- United Card Services

- SelfieToPay

- ISBC Pay Сервис бесконтактной оплаты брелоком

- Сервис по передаче финансовых сообщений (СПФС)

- ECommPay ECommPay: Conversion +

- Про100 (платежная система)

- Рапида (Rapida)

- ChronoPay (Хронопэй)

- КиберПлат (CyberPlat)

- CloudPayments

- Эвотор Пэй (Evotor Pay)

- Золотая Корона, KoronaPay

- Элекснет

- Лидер – система денежных переводов НКО

- Деньги.Мэйл.Ру

- Yandex Pay

- ЮMoney

- Webmoney

- Ckassa (Центральная касса), Ckassa Start, Ckassa.terminal

- RBK Money

- Кошелек МТС Деньги

- Qiwi Кошелек – Группа Qiwi

- LIfe Pay

- MandarinLab, MandarinPay

- МультиКарта

- Мультисервисная платежная система (МПС)

- Кампэй (Comepay) Платежная система

- Contact (платежная система)

- Magnit Pay

- PayMaster (сервис)

- Pay.Travel

- Blizko платежная система

- PayBox.money

- Fondy

- Универсальная электронная карта (УЭК)

- Онлайн-обмен данными между торговыми точками и налоговой службой (контрольно-кассовая техника, ККТ, POS-терминалы)

- POS-терминалы и другое торговое оборудование (мировой рынок)

- Сервисы мобильных платежей

- Бесконтактные NFC-платежи, NFC

- Безопасность бесконтактных платежей

- Основные тренды в сфере защиты банковских платежей

- Терминалы оплаты (системы моментальных платежей)

- Платежная карта

- Карточные платежные системы

- Дебетовые карты (рынок России)

- Кредитные карты (рынок России)

- Эквайринг (процессинг)

- Оплата по биометрии

- Безналичные платежи в России

- Электронные платежные системы в России

- Политика ЦБ в сфере защиты информации (кибербезопасности)

- Политика ЦБ в сфере развития инноваций и финансовых технологий

- ФинЦЕРТ

- Денежные переводы (рынок России)

- Электронные платежные системы в Азербайджане

- Электронные платежные системы в Казахстане

- Электронные платежные системы в Узбекистане

- Электронные платежные системы на Украине

- Электронные платежные системы в Белоруссии

- Денежные переводы (мировой рынок)

- Потери банков от киберпреступности

- Информационная безопасность в банках

- Мошенничество с банковскими картами

- Взлом банкоматов

Баконг (Bakong) Государственная платежная система Камбоджи

Самые интересные кредитные карты 2021 года

В списке наиболее интересных кредитных карт 2021 года выражены все озвученные выше тенденции: период без процентов чаще всего начинается от двух месяцев, многие банки предоставляют кешбэк, и все готовы самостоятельно доставить кредитку за считанные дни — не нужно даже никуда ходить. Ну и, конечно, все продукты имеют уникальные названия и почти каждый — отличительную особенность.

Беспроцентный период: 60 дней.Обслуживание: 490 рублей в год.Ставка: 9,9 % в первые 100 дней, далее от 23,99 % годовых.В чем фишка: кешбэк начисляется баллами магазина «Перекресток». В пересчете на рубли выходит 3 % при покупках в «Перекрестке», 2 % при покупке в других магазинах.

Беспроцентный период: 60 дней.Ставка: от 23,99 %.Обслуживание: 990 рублей в год.В чем фишка: начисляется 1,1 мили «Аэрофлот Бонус» за каждые 60 потраченных рублей.

Беспроцентный период: 60 дней.Ставка: 9,9 % за первые 100 дней, далее от 23,99 % годовых.Стоимость обслуживания: 1 490 рублей в год (990 рублей для зарплатных клиентов).В чем фишка: кешбэк начисляется милями, за которые можно покупать билеты. За обычные покупки 2 %, за покупки на сайте Alfa Travel до 8 % (в зависимости от категории).

Беспроцентный период: 100 дней.Ставка: 9,9 % за первые 100 дней, далее от 11,99 % годовых.Обслуживание: от 590 рублей в год.В чем фишка: длинный беспроцентный период, снятие наличных до 50 000 рублей в месяц без комиссии.

Беспроцентный период: до 56 дней.Ставка: от 23,9 %.Обслуживание: бесплатное.В чем фишка: бесплатное обслуживание, начисляется кешбэк 3 % за рестораны, фастфуд, одежду и обувь, 1 % в остальных категориях.

Беспроцентный период: до 55 дней.Ставка: 23,9 % за оплату товаров и услуг, 45,9 % при снятии наличных.Обслуживание: бесплатно первый год без условий, со второго года — при покупках не менее 10 000 рублей в месяц.В чем фишка: за любые покупки можно получить до 3 % кешбэка (в зависимости от размера трат в месяц, максимальный кешбэк дают, если тратить больше 75 000 рублей в месяц).

Беспроцентный период: до 120 дней.Ставка: от 13,9 %.Обслуживание: 1 200 рублей в год. Если тратить в месяц от 5 000 рублей, то 100 рублей из этой суммы вернется обратно кешбэком. Так, за год можно вернуть всю стоимость обслуживания.В чем фишка: нет комиссии за снятие наличных, длинный беспроцентный период.

«Двойной кэшбэк» от Промсвязьбанка

Беспроцентный период: до 55 дней.Ставка: 26 % годовых.Обслуживание: первый год бесплатно, если в первый месяц потратить не менее 1 000 рублей. Со второго года — 900 рублей в год.В чем фишка: кешбэк до 10 %.

Беспроцентный период: до 51 дня.Ставка: 19,9 %—27 %.Обслуживание: 1 200 рублей (для зарплатных клиентов первый год бесплатно).В чем фишка: кешбэк до 5 %, который начисляется каждую пятницу.

«Деньги Zero» от МТС

Беспроцентный период: 36 месяцев + 20 дней.Ставка: 0 % годовых в льготный период, 10 % за пределами льготного периода, 36,5 % при нарушении условий кредита.Обслуживание: 30 рублей в день при наличии задолженности.В чем фишка: проценты по кредиту заменены на фиксированную комиссию. Но если допустить просрочку, к ней с третьего дня еще и проценты добавятся (36,5 % годовых).

«Кэшбэк» от МТС

Беспроцентный период: до 111 дней.Ставка: 11,9 %—25,9 % за пределами беспроцентного периода.Обслуживание: бесплатно.В чем фишка: кешбэк до 5 %, бесплатное обслуживание.

«90 дней без %» от банка Восточный»

Беспроцентный период: 90 дней.Ставка: от 21 %.Обслуживание: бесплатно.В чем фишка: бесплатное обслуживание, кешбэк до 15 %.

«Просто кредитная карта» от Ситибанка

Беспроцентный период: до 50 дней.Ставка: 20,9–32,9 % годовых (7–28 % годовых по операциям с оплатой в рассрочку).Обслуживание: бесплатно.В чем фишка: у карты нет комиссии за снятие наличных и штрафов за просрочку.

«Карта возможностей» от ВТБ

Беспроцентный период: 110 дней.Ставка: от 11,6 %.Обслуживание: бесплатно.В чем фишка: размер процентной ставки, длинный беспроцентный период.

Platinum от Тинькофф Банка

Беспроцентный период: до 55 дней на покупки и до 120 дней на погашение картой других кредитов.Ставка: от 12 % годовых.Обслуживание: 590 рублей в год.В чем фишка: до 12 месяцев без процентов при покупках в рассрочку.

Чтобы кредитка стала удобным финансовым инструментом, а не монстром, пожирающим деньги, внимательно (внимательно!) изучайте все условия. А также следите за обновлениями на сайте Финтолка и в соцсетях — мы стараемся находить подводные камни даже в самых мутных финансовых потоках.

Не хотим терять вас, давайте дружить! Подпишитесь на наш Telegram-канал, тут финансовые лайфхаки каждый день!

Не хотим терять вас, давайте дружить! Подпишитесь на наш Telegram-канал, тут финансовые лайфхаки каждый день!

Какое будущее ждет рынок кредитных карт

Несмотря на рост числа владельцев пластика и оборота безналичных платежей, Россия все же отстает от развитых стран по объемам безналичных операций. Во многих районах страны люди используют карты исключительно для снятия купюр, расплачиваться же они предпочитают наличными деньгами. Поэтому в самое ближайшее время пластиковые карты в России вряд ли исчезнут совсем.

Но общемировые тенденции такие есть. Совершенствуются возможности снятия денег через банкоматы без самой пластиковой карты, видоизменяются и бесконтактные платежи, появляются альтернативные платежные системы у крупнейших онлайн-магазинов. Все это уменьшает шансы «пластика» на выживаемость.

Новые технологические разработки со временем изменят само потребительское кредитование до неузнаваемости. Выдача кредитных карт (в каком бы то ни было виде), возможно, не будет прерогативой банков: сегодня мы наблюдаем рождение целых экосистем, объединяющих разные отрасли, услуги в единые платформы. Есть тенденции, что потребительское кредитование станет просто частью услуг глобальных финтех-компаний.

Если заглянуть еще дальше, то развитие блокчейн-технологий позволит удовлетворять потребности юридических лиц и граждан в заемных средствах без участия посредников – банков или иных компаний. Таким образом, глобальные изменения неизбежны, мы живем в интересное время.

1900-1940-е годы: тарелки покупателей и первая кредитная карта travel rewards

В период между 1900 и 1940 годами наблюдался рост кредита как платежной формы. Многие универмаги и автозаправочные станции стали предлагать постоянным покупателям покупательские номера. Эти металлические пластины были похожи на современные кредитные карты размером 2 ½ x 1 ¼ дюйма и содержали имена клиентов и адреса выставления счетов.

Торговцы хранили в магазине таблички покупателя и использовали их для формирования квитанций и отслеживания суммы, которую должен был каждый клиент.

Первая кредитная карта авиакомпании

Первая туристическая кредитная карта дебютировала в 1934 году, когда American Airlines представила Air Travel Card. Карта содержала уникальный номер, привязанный к счету каждого клиента – точно так же, как современные кредитные карты.

Проездной билет действителен при покупке билетов American Airlines. В конце концов 17 других авиакомпаний начали принимать его в качестве формы оплаты авиабилетов. Вместо начисления баллов на рейсах держатели карт получали скидку 15% на покупки авиабилетов, списанные с карты.

Как это соотносится с современным Citi / AAdvantage Platinum Select World Elite Mastercard? Если бы вы сняли плату за проезд в размере 500 долларов с карты Авиаперелета, вы бы заработали скидку в размере 75 долларов. Между тем, взимая 500 долларов за билет American Airlines с Платиновой карты Citi AAdvantage, вы получаете 1000 миль, что TPG оценивает в 14 долларов.

В то время как карта Авиаперелета с 1934 года была более полезной при покупке авиабилетов, она не предлагала бонус за регистрацию и не получала вознаграждения за покупки без авиабилетов. В этом отношении нам сегодня гораздо лучше.

От конкуренции банков к конкуренции продуктов

Изменилось и само отношение клиентов к кредиткам. В глазах россиян карты трансформировались из непонятной штуки, созданной для провоцирования на штрафы, в годный финансовый инструмент. Поспособствовало этому и поведение самих банков, которые за последние годы существенно упростили пользование кредитными картами.

Изменился льготный беспроцентный период. Первые кредитные карты имели льготный период не более 20-30 дней, вспоминают участники рынка. Сейчас на рынке можно встретить карты с беспроцентным периодом 120 дней и дольше.

Увеличилась скорость одобрения кредитных карт. Раньше, чтобы получить карту, нужно было предоставить полный пакет документов и ждать решения банка. Сейчас в тренде быстрое оформление по паспорту за один-два дня, а иногда и за пару часов для постоянных клиентов банка, говорит эксперт отдела банковских услуг Banki.ru Ольга Станчак.

В 2021 году конкуренция усилилась настолько, что соревнование идет не столько между банками, сколько между конкретными продуктами. Это можно заметить даже по брендингу: если раньше рекламировался конкретный банк, в котором можно получить кредит, то теперь кредитные карты стали получать собственные имена, которые и звучат в рекламе.

Софья Главина, руководитель программы «Цифровая экономика» ИМЭБ РУДН:

— Нередко клиент использует несколько карт разных банков: одну для кешбэка, другую (например, с большим беспроцентным периодом) для крупных покупок, третью для ежедневных трат. Разнообразие клиентских стратегий породило продуктовую конкуренцию. Она уже не так сильно привязана к бренду банка и стимулирует появление новых продуктов.

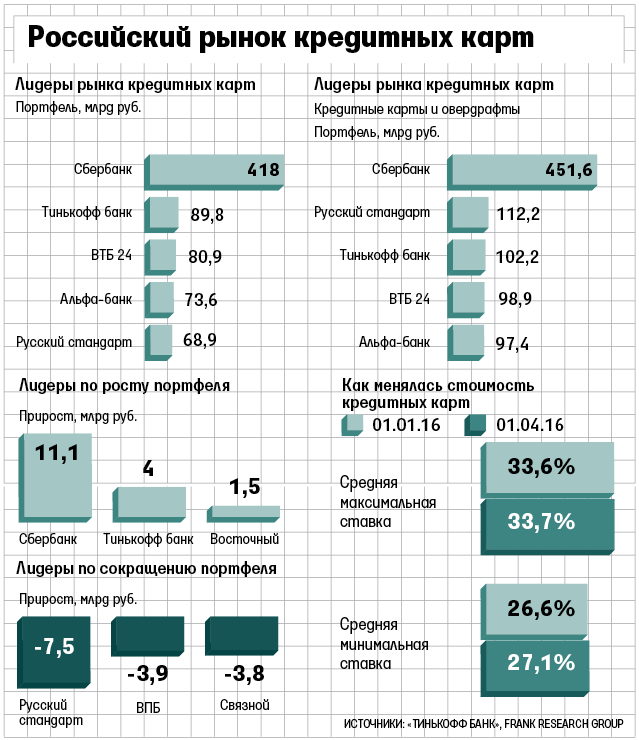

Что касается банков, то, говорят данные исследования «Тинькофф», пятерка лидеров по размерам портфеля кредитных карт выглядит так. Лидером остается Сбербанк, который третий год подряд теряет свою долю, но все же занимает рекордные 43,4 % рынка. Второе место — Тинькофф Банк с 14 % рынка. Третье — Альфа-Банк и 11,3 %.На четвертом месте находится ВТБ с 6,2 %. На пятое в 2020-м году ворвался Совкомбанк, получивший 5 % рынка благодаря тому, что к своей «Халве» прикупил «Совесть» (вспоминаем о собственных именах кредиток) и увеличил портфель почти в два раза.

Состояние проблемы

У данного рынка имеется перечень достаточно существенных проблем.

К наиболее важным можно отнести следующие:

- увеличение размера процентной ставки;

- в некоторых случаях владелец платежного средства не оповещается вовремя об изменении условий обслуживания;

- вводится оплата за подключение счета ссудного типа, а также некоторого отрезка льготного периода;

- уменьшение ранее установленного лимита.

Но с каждым годом подобных конфликтов становится все меньше. При этом основной причиной тому является ужесточение государственного регулирования в данном сегменте экономической деятельности.

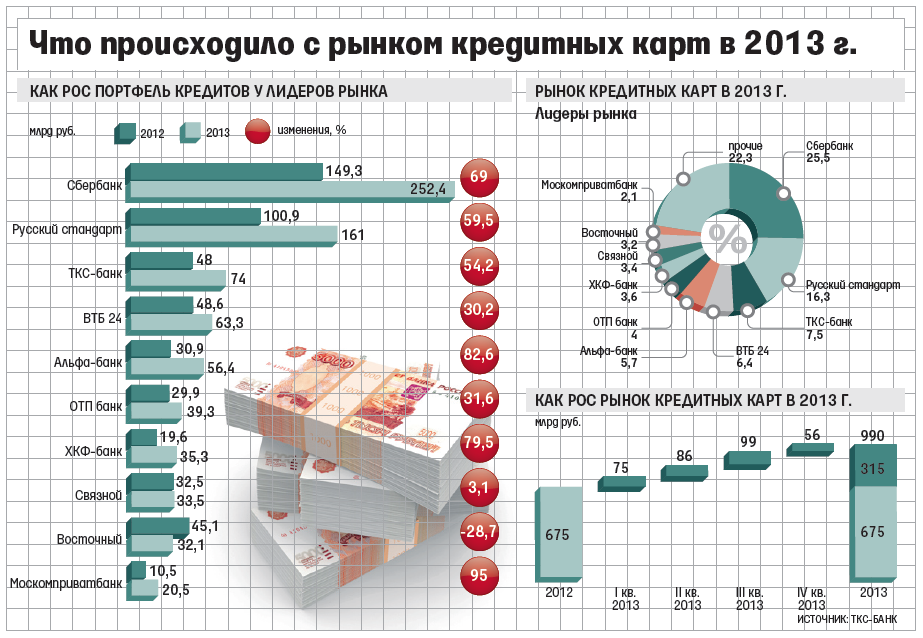

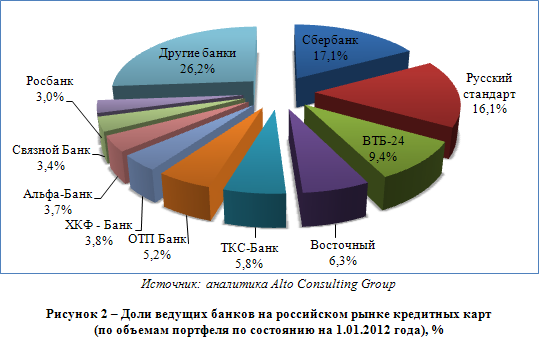

Объем рынка

Более 90% объема рынка на данный момент занимает первая десятка самых крупных его игроков.

Доли его распределены следующим образом в процентном соотношении:

- Сбербанк – 17.1%;

- Русский стандарт – 16.1%;

- ВТБ 24 – 9.4;

- Восточный – 6.3%;

- ТКС – 5.8%;

- ОТП – 5.2%;

- ХКФ – 3.8%;

- Alfa-Bank – 3.7%;

- Связной – 3.4%;

- Росбанк – 3%;

- другие – 9.4

Древние кредитные карты

Когда вы думаете о “кредитных картах”, вы, вероятно, считаете их современной финансовой инновацией. Но понятие кредитной карты восходит к древним цивилизациям. Кредит существует почти столько же, сколько и сами деньги.

Административная глиняная табличка Месопотамско-шумерской эпохи. (Фото Фото12/Universal Images Group Getty Images)

Административная глиняная табличка Месопотамско-шумерской эпохи. (Фото Фото12/Universal Images Group Getty Images)

Месопотамская и Хараппская цивилизации использовали глиняные таблички для отслеживания торговли, подобно современным кредитным картам. По словам Джонатана Марка Кенойера, археолога и профессора антропологии в Университете Висконсин—Мэдисон, на глиняных табличках были печати каждой цивилизации, и они использовались по необходимости. Объемы торговли между двумя цивилизациями были настолько велики, что торговля физическими деньгами была бы слишком громоздкой.

Во времена Вавилонской империи некоторые из первых письменных правил, касающихся кредитных линий, появились в Кодексе Хаммурапи. Эти кредитные линии работали больше как современный кредит, чем кредитная карта. Между тем, многие правила, касающиеся просрочки и мошенничества, отражаются в современных правилах защиты и регулирования кредитных карт.

(Фото предоставлено компанией American Express Co./The Cooper Collection of American Transportation History)

(Фото предоставлено компанией American Express Co./The Cooper Collection of American Transportation History)

Кредитная карта или наличные: что предпочтительнее

На сегодняшний день получение наличных денег через банковскую кассу выбирают лишь те заемщики, которым нужна именно наличность в моменте. По другим параметрам кредит через карточку выгоднее:

- проценты начинают начисляться только после фактической траты денег с карты в отличие от наличного кредита, когда должником заемщик становится с момента получения денег, независимо от распоряжения ими;

- большинство кредитных карт предлагают периоды беспроцентного пользования деньгами, что выгоднее и удобнее;

- есть привлекательные программы лояльности (кэшбэки, бонусы и т.д.).

В целом на сегодняшний день фиксируется значительный рост пользователей кредитных карт. Считается нормой иметь кредитки нескольких банков и пользоваться ими в зависимости от их условий с собственной выгодой.

Рост числа заемщиков связан с проникновением интернета в отдаленные районы, с повышением финансовой грамотности населения, с распространением онлайн-оплат, сервисов и интернет-услуг. Огромную роль играет и текущая экономическая ситуация, когда люди теряют доходы, работу, стабильность, и им необходимы средства для текущих потребностей. В таких ситуациях многие прибегают к кредитованию, как к единственному способу решения проблем. Все эти обстоятельства способствуют росту использования населением кредитных карт.

Банк глазами пользователя

При этом сам клиент обычно желает видеть своего заимодавца в следующем свете:

- оплата за пользование отсутствует;

- проценты за использование средств минимальны;

- длительный льготный период;

- выгодные условия предоставления средств;

- большой лимит средств.

В большинстве своем все коммерческие учреждения стремятся соответствовать таким представлениям пользователя. Основание этому – необходимость постоянно наращивать количество клиентов.

Все требуемые действия (получение и возврат) можно осуществлять удаленно – терминалы, системы электронных платежей и многое другое.

Все большее количество граждан использует услугу рассматриваемого типа повседневно. Основная причина тому – удобство. Необходимо лишь предварительно ознакамливаться со всеми условиями, которые оглашены в договоре.

1800-е годы: Зарядные монеты и рождение American Express

Вполне уместно, что гигант кредитных карт American Express должен стать важной частью истории отрасли. American Express началась как слияние трех компаний – Wells & Company, Livingston, Fargo & Company и Wells, Butterfield & Company – 18 марта 1850 года. С тех пор компания стала глобально интегрированной платежной компанией, выручка которой в 2019 году составила 43,5 миллиарда долларов. К 1865 году компания имела более 900 офисов в 10 штатах. В том же году American Express представила первую монету charge. Они были в основном выпущены универмагами и отображали идентификационный номер клиента и изображение, связанное с продавцом

К 1865 году компания имела более 900 офисов в 10 штатах. В том же году American Express представила первую монету charge. Они были в основном выпущены универмагами и отображали идентификационный номер клиента и изображение, связанное с продавцом.

Между тем, в 1868 году компания объединилась с Merchants Union Express Company, чтобы стать Американской Merchants Union Express Company. Пять лет спустя она получила название American Express Company.

Также в 19 веке American Express создала первый денежный перевод и первые дорожные чеки. В 1895 году в Париже открылся первый офис европейского офиса, а к 1898 году он распространился на Англию и Германию.

Преимущества и недостатки кредитных карт

Банки охотно выдают кредитные карты чуть ли не каждому человек в надежде на то, что он забудет или не сможет во время внести платёж по кредиту. В этом случае банк неплохо заработает (комиссии, проценты за период и прочее). Тем не менее плюсов у получается больше, чем минусов.

- Возможность совершить покупки моментально, не имея собственных средств без дополнительных походов в банк.

- Солидные бонусы и кэшбэк. Таким образом, банк поощряет постоянно брать заёмные средства. Это даёт толчок клиентам к большим тратам.

- Наличие льготного периода в течении которого можно ничего не платить за использование кредита.

- Удобно оплачивать покупки за рубежом. Это ваши дополнительные деньги на всякий случай.

- Возможность использования кредитного лимита вновь и вновь.

- Есть кредитки без платы за годовое обслуживание.

- Наличие возможностей быстро взять кредит без процентов является мотивацией сделать это. Причём это чувство развито сильнее у тех, у кого нет свободных денег.

- Банк очень заинтересован, чтобы заработать на клиентах. Поэтому надо быть внимательным при подписании договора, внимательно изучить условия, где прописаны комиссии, проценты и другая информация про обслуживание карты.

- Чтобы не платить штрафов и процентов нужно помнить о внесении платежа.

1950-е годы: Diners Club представляет первую платежную карту

Первая многоцелевая платежная карта Diners Club Card была введена в обращение в 1950 году. Легенда гласит, что он был создан бизнесменом по имени Фрэнк Макнамара, который забыл свой кошелек во время ужина в Нью-Йорке и решил никогда больше не сталкиваться с таким же смущением. Через год он вернулся в тот же ресторан и расплатился первой картонной карточкой клуба «Дайнерс». История апокрифична, но Макнамара действительно нашел первую современную зарядную карту. Регистрация необходима для получения некоторых льгот.

Фрэнк Макнамара. (Фото любезно предоставлено Diners Club)

Фрэнк Макнамара. (Фото любезно предоставлено Diners Club)

Первоначально карта Diners Club действовала в нескольких десятках ресторанов Нью-Йорка и насчитывала около 200 держателей карт. Компания зарабатывала деньги, взимая с клиентов ежегодную плату в размере 3 долларов, а с ресторанов-7% комиссии за транзакцию. К 1953 году карта Diners Club получила международное признание в Великобритании, Канаде, на Кубе и в Мексике.

1958 год был монументальным годом для карты Diners Club. У компании была первая телевизионная реклама в качестве спонсора Нью-йоркских гигантов. Затем Diners Club вышел на туристический рынок, сотрудничая с туристическими агентствами в крупных городах, которые принимали карты для покупки авиабилетов, пароходов (эпоха реактивных самолетов только начиналась!) и круизных билетов.

American Express и Bank of America присоединяются к конкурсу

Тем временем American Express запустила свою первую платежную карту в США и Канаде. Сначала карта была из фиолетового картона, но к 1959 году она уже стала пластиковой зеленой картой, которую мы знаем сегодня. Регистрация требуется для выбора льгот.

В том же году Калифорнийский Bank of America запустил первую национальную программу кредитных карт под названием BankAmericard. Карта была действительна во множестве торговых точек и лидировала по введению 25-дневного льготного периода и рассрочки платежей. После быстрого принятия и роста программа распространилась по всему миру и в конечном итоге стала известна как Visa.

Также в конце 1950-х годов Чейз и многие другие банки начали программы кредитных карт, но наиболее быстро потерпели неудачу. К 1959 году Diner’s Club достиг миллиона держателей карт и был включен в список NYSE.

Перспективы и позитивные ожидания

На данный момент все потребители имеют целый ряд различного рода претензий в плане предоставления услуг данного типа.

К наиболее важным стоит отнести следующее:

- достаточно большие очереди при обслуживании в отделениях;

- отсутствие профессионализма у обслуживающего персонала;

- понимание тарификации оплаты достаточно затруднено.

Несмотря на ряд сложных организационных вопросов, имеет место позитивное развитие данного сегмента рынка.

При этом наиболее важными вопросами являются следующие:

- типы поведения потребителей;

- путь развития.

Типы поведения потребителей

На данный момент потребителей данных услуг можно разделить на два класса:

- добросовестные плательщики;

- имеющие просрочки.

Пути развития

Если ранее продукты рассматриваемого типа были по большей части доступны только лишь людям обеспеченным, то на данный момент большинство коммерческих структур сделали упор на удешевление.

Перспективы и позитивные ожидания

По данным ФАС, лидерство на российском рынке международных платежных систем принадлежит VISA (85% рынка по оборотам и 62% — по количеству эмитированных карт). Второе место у Mastercard (15 и 38% соответственно). Чтобы продвигать в России новые продукты, платежные системы, некоторые банки создают искусственный ажиотаж вокруг рынка кредитных карт, преувеличивая его масштабы и значимость и описывая ситуацию не иначе как: “Россия переживает бум кредитных карт”, “кредитные карты прочно вошли в жизнь россиян”, “бешеные темпы роста”. Впрочем, подобные выводы они обосновывают приведенными ниже цифрами.

По итогам первого квартала 2005 года, объем карт, выпущенных VISA, достиг 17 млн. (годовой прирост 62%), а общий оборот по картам VISA превысил $29 млрд. Система Mastercard за это же время выпустила 9,7 млн. карт. Прирост в основном обеспечила эмиссия кредитных карт — 169% за год, по дебетовым — 76%. Общую долю кредитных карт можно оценить в 18,5% (около 5 млн. штук) от всего объема эмиссии двух систем.

По данным пресс-службы VISA International, по объемам выпуска карт, обороту в магазинах, общему числу транзакций Россия лидирует среди стран региона СЕМЕА (Центральная и Восточная Европа — без ЕС, Ближний Восток, Африка — всего 84 страны), а по некоторым показателям уже близка к странам Евросоюза. Совокупный оборот по картам за январь-март 2005 года составил почти $270 млн. (прирост 58,4%). Заместитель генерального директора представительства Visa International в России, вице-президент Visa СЕМЕА Оливер Хьюз выделил на международной конференции “Банковские розничные услуги в России” этапы развития российского карточного рынка.

- 1998-2002 — становление рынка банковских карт на основе дебетовых карточных продуктов.

- 2001-2004 — массовое развитие рынка с преобладанием зарплатных проектов.

- С 2003-го — бум розничного кредитования, а с 2005-го — становление рынка кредитных карт.

- С 2006-го — динамичный рост оборотов по российским кредиткам (за 2003 год количество кредиток увеличилось в 4,3, а за 2004-й — более чем в 6 раз, в то время как число дебетовых карт возросло всего в 1,4 раза, в 2005 году также преобладал рост эмиссии именно кредитных карт).

Сейчас наблюдается определенное насыщение рынка потребительскими кредитами, потребности людей изменились — они хотят использовать удобства кредитных карт при покупке еды, мебели и бытовой техники для новых квартир, бензина для автомобиля. По данным исследования, проведенного компанией IMCA по заказу MasterCard, российские граждане склонны тратить с кредитных карточек денег на 30% больше, чем с дебетовых.

Основные типы поведения потребителей

- “Импульсивный кредит” от $100 до $2000. Для этой группы главный критерий выбора кредитора — скорость и простота оформления;

- Вынужденный, обусловленный объективной необходимостью кредит от $600 долл. до $3000. Основной критерий выбора банка — величина первого взноса, процентная ставка, размер ежемесячных выплат и срок погашения. Именно эта группа потребителей представляет собой целевую аудиторию для продвижения кредитных карт;

- “Запланированный кредит” на долгосрочную перспективу и крупные покупки от $3000 до $10 000.

Векторы развития

По оценкам экспертов, рынок кредитных карт будет расти за счет следующих ресурсов:

- активное развитие кобрендинговых проектов с торговыми сетями, выходящими в крупные российские города;

- расширение целевой аудитории за счет привлечения средних по уровню дохода слоев населения и потенциальных банковских клиентов;

- формирование относительно новых продуктов — мультифункциональных карт, совмещающих свойства дебетовых и кредитных;

- увеличение льготного периода, рост кредитного лимита.