5 лучших кредитных карт с льготным периодом в 2019 году

Льготный период – отличная возможность какое-то время пользоваться деньгами без уплаты процентов. Если вы намерены им пользоваться, должны знать, что обязательно необходимо вернуть средства банку до его окончания. Иначе вы будете не только платить проценты, но и штраф. Грейс-период имеет свойство возобновляться. Это делает его еще более привлекательным. Чаще всего распространяется ЛП на безналичные операции: покупки товаров (в сети, оффлайне), оплата услуг.

Отдельные банки не ограничиваются этим, предлагая беспроцентный период на снятие налички. Средняя продолжительность льготного периода составляет 50-56 дней. Но мы включили в перечень такие карточки, по которым ЛП как минимум 100 дней.

1. «Просто» Восточного

Пока лидирует банк Восточный со своей картой «Просто». Она во многом отличается от обычных кредиток, подойдет тем, кто нуждается в небольшом лимите, а именно 120 000 руб. и менее. Ее выпускают в день обращения, не требуя платы за оформление, пользование. Беспроцентный период достигает 1850 дней или 60 мес. На остаток собственных средств начисляются до 4% в качестве пассивного дохода.

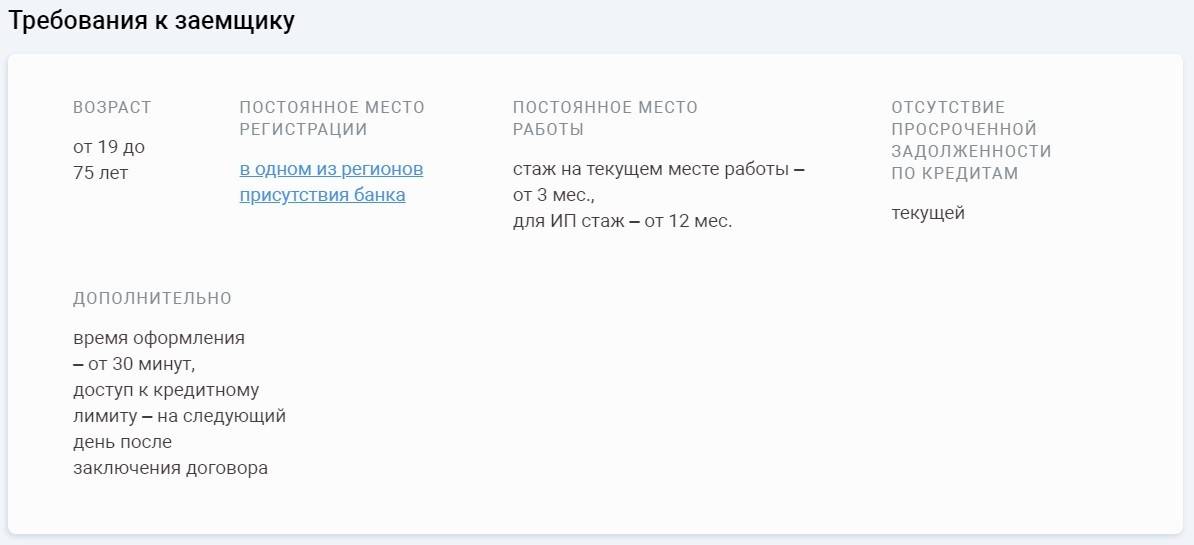

Еще один приятный момент – минимальный возрастной ценз – от 18 лет. В остальном требования жесткие: гражданство РФ, проживание и прописка в регионе наличия банковского отделения, стабильный доход, стаж от 3 мес. Предъявляются паспорт + 2-НДФЛ (если вы младше 26 лет, не являетесь постоянным клиентом).

2. «Почтовый Экспресс 15000» Почта Банка

Среди лучших кредитных карт с ЛП нужно выделить «Почтовый Экспресс 1500» Почта Банка. Она предназначена для небольших трат, т.к. лимит не превышает 15 000 руб. Решение о ее оформлении озвучивается уже через 5 мин. При своевременном погашении долга ЛП продлится до 720 дней (24 мес.). Пластик действует 5 лет, если ним продолжать пользоваться, начнут начислять проценты – 24% годовых.

Беспроцентный период активен, независимо от того, получаете вы наличные или отовариваетесь в магазине. Обслуживают безвозмездно, однако при выпуске необходимо отдать 600 руб. Предоставляют платежный инструмент 18-летним и старше россиянам с постоянной регистрацией, телефоном, паспортом.

3. «120 дней без процентов» от УБРиР

УБРиР выпускает лишь одну кредитку, но вложил в нее ряд преимуществ, за исключением только высокой ставки (27,50-31% годовых). Если вас не смутит этот факт, вы получите:

- средний лимит – 30 000 -300 000 руб.;

- длительный ЛП на все операции – до 120 дней;

- небольшой кэшбэк, зато с любых покупок – 1%;

- возможность доставки;

- отсутствие хлопот при оформлении;

- бесплатное обслуживание при достижении определенной суммы расходов на покупки, включая интернет;

- минимальный платеж – 3% от суммы долга;

- возможность оперативного выпуска заемщикам от 19 лет с просрочкой, но не текущей.

После грейс-периода операции совершать невыгодно, т.к. взимается комиссия (почти 5% от суммы).

После грейс-периода операции совершать невыгодно, т.к. взимается комиссия (почти 5% от суммы).

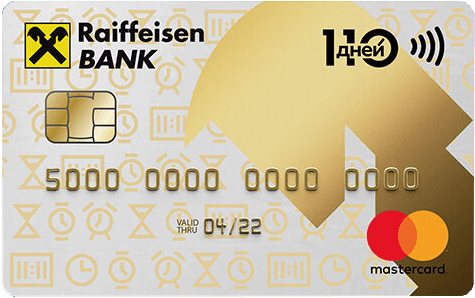

4. «110 дней без процентов» Райффайзенбанка

Ну, с льготным периодом все понятно, исходя из названия. А вот другие преимущества, которые делают продукт одним из лучших:

- бесплатные: снятие, переводы (в течение 2 мес., если отрыть ее до конца июня 2019 года), обслуживание (когда траты составляют от 8 000 руб.), доставка;

- выдача без подтверждения дохода;

- лимит до 600 000 руб.

Когда истечет ЛП, заемщик должен будет платить от 26,50% в год. При несоблюдении условий комиссию за обслуживание начнут взимать величиной 150 руб. за мес. Выдача наличных обойдется в 3% от суммы и дополнительно 300 руб. Получить продукт можно с 23 лет, если есть: заработок от 15 000 — 25 000 руб., постоянная прописка, российское гражданство, телефон, стаж от 3 мес.

5. «100+» Промсвязьбанка

Если закрыть глаза на ставку, которая по окончании льготного периода, будет 26,50%, и на стоимость обслуживания (1190 руб.), кредитку Промсвязьбанка можно также причислить к выгодным. На это есть весомые причины: ЛП более 100 дней, высокий лимит, достигающий 600 000 руб., простое оформление.

Помимо этого приятным бонусом является возобнавляемость грейс-периода. «100+» открывают для лиц старше 21 года, которые имеют гражданство, 2 контактных телефона, общий стаж от 1 года, постоянно зарегистрированы или работают в субъекте расположения отделения.

О картах с льготным периодом

В рейтинге всегда участвуют карты с длительным льготным периодом. Это дополнительная опция, которая раньше была редкой, а сейчас сопровождает практически каждую кредитку. Граждане, выбирая продукт, практически всегда ищут в нем эту полезную опцию.

Грейс или льготный период — некоторый срок, в течение которого клиент может пользоваться линией ссуды без уплаты процентов. Главное — уложиться в рамки грейса и закрыть задолженность полностью до его окончания. Если сделать все правильно, переплаты не будет вообще.

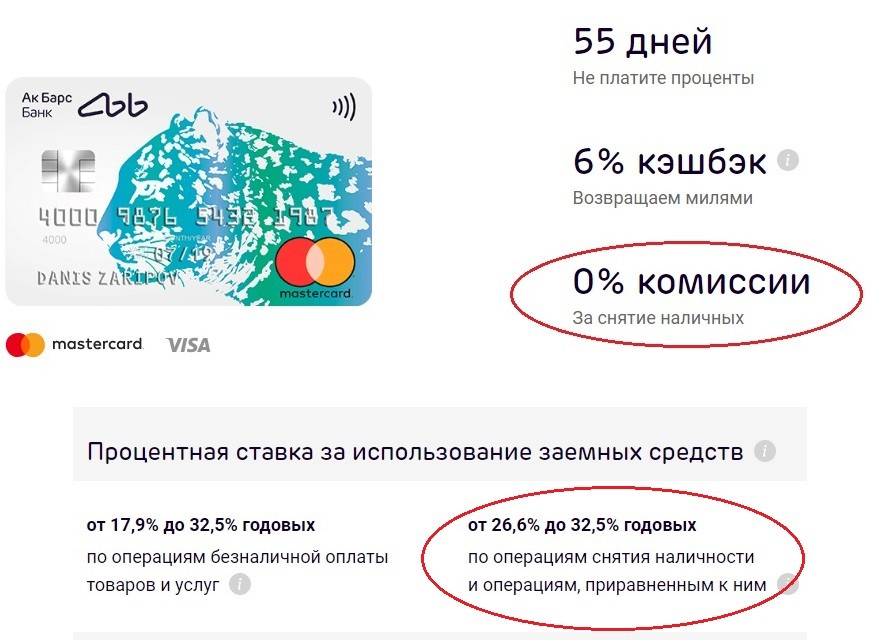

Стандартный льготный период — 55-60 дней, но некоторые банки пошли дальше и с целью привлечения заемщиков установили грейс в 100-120 дней и выше. Такие карты востребованы, поэтому все больше банков стали увеличивать срок льготы, стандартный в 2 месяца людей уже не устраивает.

Практически всегда льготный период не распространяется на операции снятия наличности.

Если проводить рейтинг сравнения именно по этому показателю, то советуем обратить внимание на следующие продукты:

- Альфа-Банк. В его ассортименте есть интересный продукт — 100 дней без процентов. Как уже понятно из названия, можно 100 суток пользоваться линией бесплатно. При этом крайне важный момент — можно снимать до 50000 ежемесячно без комиссии, и льгота на эти операции тоже распространяется;

- УБРиР по этой части он рекордсмен среди всех банков. Здесь можно оформить кредитку с льготным периодом в 120 или даже в 240 дней. Учитывайте, что чем больший грейс устанавливается, тем выше стоимость обслуживания, но ее можно избежать при выполнении определенного объема операций покупок.

Важно уточнять в банке, как именно работает льготный период, с какого момента срок начинает отсчет. Только если уложиться в заданные рамки, процентов не будет

Если не погасить весь минус до установленной даты, проценты начисляются за каждый день. Грейс возобновляемый, им можно пользоваться многократно: заканчивается один, тут же начинает действовать следующий.

Рейтинг самых лучших кредитных карт

Перед выбором кредитной карты для оформления обязательно изучайте тарификацию, читайте отзывы в интернете. Интересные варианты есть, главное — их найти. Мы несколько облегчили выбор, собрав оптимальные и наиболее востребованные предложения на этой странице. Изучая варианты, обязательно рассмотрите следующие:

- Тинькофф. Примечателен тем, что работает полностью онлайн и выдает карточки на предельно упрощенных условиях. Если хотите получить кредитку практически безотказно, выбирайте эту компанию. Обслуживание недорогое — всего 590 рублей.

- МТС Кэшбэк. Уверенно входит в рейтинг лучших кредитных карт, сочетает в себе важные плюсы. Действует продолжительный грейс до 111 дней, предусматривается кэшбэк в 1% за все покупки и 5% за покупки на АЗС и в супермаркетах. Если оформлять карточку онлайн, еще и обслуживание будет бесплатным.

- Восточный Банк. Низкие требования к заемщику, практически безотказная выдача и выгодные условия. Нет платы за обслуживание, а сама карточка выдается в день обращения. Подключена опция кэшбэк, клиент получает 1% за все покупки и до 10% в выбранных любимых категориях.

- Открытие. Если хотите карту с предельно низкими ставками, то это ваш вариант. Кроме того, предлагается высокий лимит до 500000 рублей, нет платы за обслуживание. Это карта с кэшбэком, доходящим до 3% за все покупки и до 11% за покупки в льготных категориях. Вместо справок можно принести ПТС на свое авто или загранпаспорт.

Это часть интересных предложений, полный ассортимент смотрите на этой странице. Все эти кредитные карточки выдаются банками при помощи онлайн-заявки, поэтому процесс оформления быстрый и не сложный.

«Классическая» — одна из лучших кредитных карт Сбербанка

Сбербанк предлагает гражданам России открыть кредитную карту Visa/MasterCard с национальной валютой на счету в размере 600000 руб. или меньше. Кредитование осуществляется на 3 года. Карта «Классическая» обладает льготным периодом, который длится на протяжении 50 дней. Она является выгодной и одной из самых лучших, потому что позволяет оплачивать покупки и получать с этого бонусы «Спасибо». Затем они обмениваются на деньги (1 руб. = 1 балл). Контроль за всеми платежными операциями ведется через мобильный банк или приложение.

Можно настроить опцию, благодаря которой автоматически будут списываться средства в качестве уплаты по коммунальным платежам, сотовой связи и т.п. Также есть возможность привязать кредитную карту к электронным кошелькам. Для оформления необходимо подать онлайн-заявку на официальном сайте. Вероятность одобрения увеличивается, если ваш возраст 21—65 лет, и вы имеете постоянную регистрацию в России. Годовая ставка варьируется в диапазоне 23,9—25,9%.

Особенности карты Ренессанс Кредит Банка

Говоря о лучших кредитных картах, нельзя не упомянуть о продукте Ренессанс Кредит Банка. Он оформляется в день обращения с лимитом 300000 руб. Банк не берет плату за открытие счета. Обслуживать карту будут бесплатно. Зато пользование кредитными средствами стоит 23,9—45,9% в год. Предусмотрено снятие наличных с выплатой комиссии 2,90% + 290 руб. Получить продукт можно в 3 этапа.

Сначала заполняется онлайн-заявка на выпуск кредитки. Затем нужно дождаться ответ от банка. В случае одобрения третьим шагом станет визит в ближайшее отделение, чтобы забрать карту. Ее получатель — это россиянин 24—65 лет с: постоянной пропиской в городе наличия отделения, телефоном, стабильным доходом (от 8-12 тыс. руб.), 3-месячным стажем. Одна из лучших кредитных карт оформляется при условии, что вы покажите паспорт и второй на выбор документ.

Оформление и выдача карты

Если вы выбрали продукт, сразу переходите на форму заполнения заявки. Заполняйте все и ждите результат. Часто банки дают ответ автоматически за несколько минут. Если прозвучало одобрение, можно забирать карточку. Стандартно выдача проводится в офисе, куда клиент приносит все требуемые документы. Но многие банки стали применять курьерскую доставку, тогда можно сделать заказ доставки на дом.

Карта с целью безопасности приходит неактивной. Чтобы сделать ее действующей, необходимо пройти процесс активации в офисе, по телефону или через интернет — о методах банк обязательно уведомит. После можете применять кредитные средства для чего угодно, финансовые операции можно совершать даже за границей, так как кредитки обслуживаются международными платежными системами Виза или Мастеркард.

«110 дней» от Райффайзенбанка

- большой кредитный лимит: от 15 000 до 600 000 рублей;срок оформления до двух дней. Необязательно идти в офис — по территории России курьер доставит карту вам домой бесплатно. Получить кредитку можно и за границей, подав заявку онлайн;

- грейс-период — до 110 дней;

- возможность получения карты при отсутствии официального места работы (но при условии, что вы можете подтвердить платежеспособность).

- проценты банк будет начислять по отдельности: 29-30,5 % — на безналичную оплату и 49 % — на всё остальное;

- льготный период не распространяется на снятие наличных и переводы;

- отсутствует программа кэшбэка;

- обслуживание карты бесплатное только при условии ежемесячных трат больше 8 000 рублей;

- есть комиссия за пополнение (бесплатно можно положить только больше 10 000 рублей и то в отделениях Райффайзенбанка).

Используйте льготный период правильно

Многие банки подключают к выдаваемым кредитным картам льготный период. Этот факт дает возможность использовать кредитный лимит совершенно бесплатно. Если делать все грамотно, то действительно можно не платить проценты. Но это не такая простая услуга, как кажется на первый взгляд.

Правила пользования карточкой без уплаты процентов

Обратите внимание, на какие именно операции распространяется льготный период. Обычно он актуален только для безналичных операций

Если держатель снимает деньги через банкомат, льготный период обнуляется. Банк не говорит, что период составляет именно 55 дней, он говорит «до 55-ти дней». Это значит, что его срок может быть и меньше, он зависит от расчетной даты, в которую банки проводят итоги движения средств по картам заемщиков. Обычно грейс-период действует именно до этой даты. Обязательно просите менеджера банка указать вам на точный алгоритм исчисления льготы. Спрашивайте в банке, сколько раз можно использовать льготный период. Стандартно это многоразовая услуга, которой можно пользоваться сколько угодно раз. Но некоторые банки назначают период льготы только один раз, обычно это практикуется в учреждениях, которые предлагают долгий срок льготы. Более выгодные кредитные карты с льготным периодом многоразового применения.

Выгодные условия кредитования от Хоум Банка

Карта рассрочки Хоум Кредит Банка с бесплатным выпуском дает ее держателям право без % приобретать необходимые товары в любых магазинах, в том числе дистанционных. Кроме того, рассрочка распространяется на кафе и рестораны. Стоимость каждой покупки делится на равные части, которые следует выплачивать на протяжении 12 мес. У Хоум Кредит Банка насчитывается до 20 тыс. магазинов-партнеров.

Ее можно причислить к лучшим картам, т.к. она: имеет лимит до 300000 руб., действует вне партнерской сети, обслуживается без комиссии. К сожалению, с карты снять наличные нельзя. Когда действие рассрочки заканчивается, заемщиком выплачиваются 17,9—34,8% годовых. Минимальный платеж достигает 7% от суммы долга (без учета комиссии). Выдаются карточки совершеннолетним российским гражданам, имеющим стабильный источник заработка, паспорт.

Достоинства карты Элемент 120

Для покупок Почта Банком выпускается карта Элемент 120, которая может иметь лимит 1500000 руб. Период, в течение которого клиенту не требуется выплачивать %, длится 120 дней, причем он возобновляемый. Кредитная карта по праву считается одной из лучших, поскольку еще обладает функцией, защищающей интернет-покупки. Если заемщику необходимо снять наличные, либо он не успел в срок вернуть потраченные банковские средства, тогда начинает действовать ставка от 10,9%.

Платеж, который приходится вносить каждый месяц, составляет 5% от задолженности. Дополнительно к этому нужно платить комиссию. Получить Элемент 120 могут лица с российским гражданством, достигшие 18 лет. Обязательно иметь 3-месячный стаж работы и паспорт. Чтобы заполнить онлайн-заявку, уделите около 15 мин. своего времени. За открытие карты берут 1200 руб., еще 1200 руб. нужно вносить за обслуживание со второго года.

В чем отличие лучших кредитных карт от остальных

Лучшие кредитные карты отличаются от большинства некоторыми ярко выраженными характеристиками. Например, их чаще одобряют, легче оформить. Несомненно, одним из важных отличий принято считать сочетание размера кредитного лимита, процентной ставки, а также сроков действия карты. Лучшие кредитки, разумеется, по условиям выгоднее других. Вдобавок, они имеют преимущественно положительные отзывы и пользуются широкой известностью в массах.

Их присутствие на рекламных площадках можно назвать умеренным. Кроме того, неотъемлемыми атрибутами хорошей кредитной карты стали: акции, индивидуальные условия, бонусы, кэшбэк, бесплатное снятие наличных и т.п. А если все это сопровождается отсутствием больших требований к заемщику, в частности, к справке о доходах и положительной кредитной истории, то такие варианты на вес золота.

«120 дней» от банка «Открытие»

- карту с лимитом до 100 000 можно оформить по предъявлению одного дополнительного документа (загранпаспорта или ПТС);

- отсутствует комиссия за выдачу наличных средств;

- бесплатное годовое обслуживание при ежемесячном совершении операций на сумму от 5 000 рублей;

- льготный период — 120 дней, распространяется на безналичную оплату товаров и услуг;

- лимит по выдаче средств — до 200 000 рублей в день.

- платное СМС-информирование — 59 рублей в месяц;

- отсутствует кэшбэк;

- комиссия за денежные переводы внутри банка и сторонние кредитные организации — 3,9 % от суммы + 390 рублей.

Расскажите, а какими кредитными продуктами пользуетесь вы?

Автор этой статьи будет благодарен вам, если вы поставите лайк нашей группе в Facebook.

Лучшие кредитные карты банков в 2019 году без комиссии за обналичивание

Далеко не все жители России открывают кредитные карты для безналичного расчета, многим нужны наличные. Поэтому разумно выбирать такие платежные инструменты, которые не обременены комиссией. Их сегодня на рынке немного. В основном предлагают кредитки с льготным периодом, распространяющимся, в том числе на обналичивание. Значит, после 50-60 дней снимать деньги будет не выгодно. Второй вариант – вроде как комиссии нет, зато ставка на данную операцию повышена, что тоже не в пользу клиента.

Еще может быть такое условие – бесплатное снятие в пределах определенного лимита, например, как у «100 дней без %»

Обратите внимание, что обналичивание в банкоматах сторонних банков сопровождается комиссией в любом случае. Ее взимает кредитор, которому он принадлежит

Исключениями являются устройства самообслуживания банков-партнеров.

1. «Просто кредитная карта» Ситибанка

«Просто кредитная карта» предложена на лучших условиях:

- без комиссии за годовое обслуживание;

- ЛП на снятие наличных (до 50 дней) даже в сторонних банкоматах;

- наличие рассрочки до 3 лет (по сниженной ставке);

- отсутствие штрафов за просрочку платежа;

- возврат денег с покупок, совершенных в валюте;

- скидки от партнеров российских и за рубежом;

- технология оплаты в одно касание;

- возобнавляемая линия — 300 000 ₽.

От денежных переводов лучше отказаться (комиссия 4,90%). Ставка определяется в индивидуальном порядке (не менее 20,90% и не более 32,90% годовых).

2. Карта «МТС Деньги Zero»

Продукт МТС Банка не может ни попасть в рейтинг, т.к. за него вам не нужно будет платить проценты, если задолженность погашается в срок. Когда ЛП истекает, ставка устанавливается в пределах 10%. Беспроцентный период распространяется на операции по платежам, покупки.

Длится он столько, сколько действует пластик, т.е. 3 года + 20 дней. За обслуживание человек отдает 30 руб., когда пользуется кредитными средствами. В собственных/сторонних банкоматах без комиссии выдают деньги, если соблюдается лимит.

К сожалению, сумма кредитных средств у «МТС Деньги Zero» не превышает 150 000 руб. Есть плата за выпуск, но небольшая – 299 руб. Зато карта доступна как студентам с 20 лет, так и пенсионерам до 70 лет. А возможность доставки в очередной раз подтверждает ее статус лучшей.

3. «Рассрочка на все» Восточного

В течение 3 мес. разрешается бесплатно покупать и снимать наличные. Сумма «Рассрочки на все» достигает 300 000 ₽. Как и все продукты Восточного, кредитную карту оформляют быстро и с минимальным пакетом документов. Хорошей также ее делают: бесплатное обслуживание, возможность расчета в онлайн-магазинах, других точках продаж, не являющихся партнерами эмитента, минимальный обязательный платеж. Но самой лучшей ее не назовешь, поскольку: есть плата за оформление, равная 1 000 ₽, довольно высокая ставка 28%.

4. Быстрокарта от Быстроденьги

Четвертое место рейтинга лучших карт с бесплатным обналичиванием заняла Быстрокарта от МФО Быстроденьги. Это платежный инструмент для получения займа в любое время, не выходя из дома, по паспорту. С заемщика не берут платежи по оформлению и обслуживанию, деньги зачисляются мгновенно. Кредиткой удобно оплачивать покупки в отечественных магазинах, заграницей, в интернете.

Для получения МФО ставит только 3 условия: возраст 18-75 лет, российское гражданство, наличие постоянно дохода. Займ предоставляют на срок до 180 дней в размере 1 000 — 100 000 ₽. Ставка варьируется в пределах 0-1,50% в день.

Как стать держателем карты Тинькофф Банка Platinum

У Тинькофф Банка есть свое предложение для особ, нуждающихся в финансовой помощи. Это карта Platinum, заказать которую можно по онлайн-заявке за считанные минуты. Максимально допустимая сумма кредитования – 700000 руб. Стоимость продукта составляет от 12% в год. ЛП равен 55 дням. Кредитно-финансовое учреждение возвращает заемщикам до 30% вознаграждения за оплату покупок с помощью Platinum.

За ее выпуск не нужно платить, как и за первый год пользования. Однако, начиная со второго, годовое обслуживание будет оцениваться в 590 руб. Заполнив контактную информацию на сайте банка, вы вскоре узнаете решение. Достоверно указывайте данные о себе. Если у вас не было проблем с КИ, вердикт, вероятнее всего, будет положительным. И тогда вам доставят одну из лучших кредитных карт в указанное место. Требования к заемщикам следующие: гражданство РФ, достижение совершеннолетия, временная/постоянная регистрация.

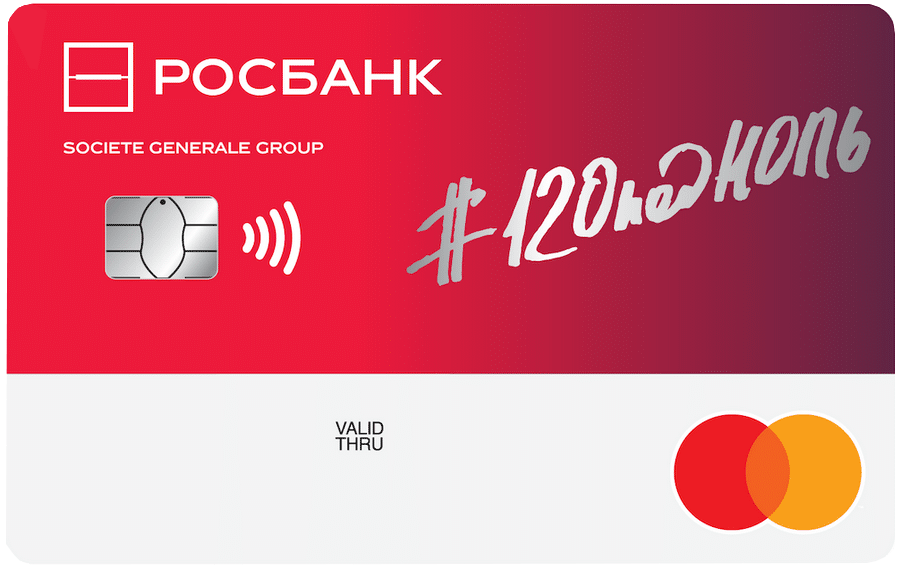

«#120подНоль» от Росбанка

- кредитный лимит до 1 000 000 рублей;

- для оформления карты с небольшим лимитом (до 100 000) нужен только паспорт и регистрация в регионе, где есть офис Росбанка;

- льготный период — 120 дней;

- бесплатное обслуживание в первый месяц (и в последующие, если сумма покупок достигает 15 000 рублей), 99 рублей — в следующие;

- карту можно пополнять сверх лимита и использовать как дебетовую. Снятие собственных средств с карты бесплатное в банкоматах Росбанка и банков-партнеров;

- пополнять карту можно на сайте и в приложении «Росбанк онлайн»;

- бесплатные СМС-уведомления.

- отсутствует кэшбэк, но в месяц можно накопить до 5 000 рублей бонусами в 1-10 % от суммы покупки;

- комиссия за снятие наличных — 4,9 % + 290 рублей;

- процентная ставка по карте немаленькая — 25,9 %;

- минимальный платеж — 5 % от суммы долга.

«240 дней» от Уральского Банка реконструкции и развития

- один из самых больших грейс-периодов — 240 дней. Распространяется только на безналичные операции;

- начисление кэшбэка — 1 % от суммы любых покупок, 10 % — при оплате товаров из специальной категории (но не более 1 000 рублей). Возврат кэшбэка происходит ежемесячно;

- комиссия за снятие наличных в банкоматах и кассах УБРиР отсутствует, если снимать не больше 50 000 рублей в месяц.

- устанавливаемый кредитный лимит (от 30 000 до 299 999 рублей) напрямую зависит от дохода заемщика;

- стоимость обслуживания — 399 рублей в месяц, но может быть бесплатным при совершении покупок в интернете и безналичном расчете от 60 000 рублей в месяц;

- высокая ставка — 30,5 % годовых на безнал, 55,9 % — на всё остальное;

- СМС-информирование — 50 рублей в месяц.

Чтобы заказать карту, нужно нажать сюда.

Какими должны быть выгодные кредитные карты 2019 года

На сегодняшний день российскими банками предложено свыше трехсот кредиток. И каждая из них разная по параметрам. В силу высокой конкуренции кредиторы стараются потенциальным клиентам предоставить более выгодный продукт, но и самим не остаться без прибыли. Поэтому реклама пестрит заманчивыми предложениями. Но так ли это?! Стоит ли им верить?!

Здравый смысл подсказываем нам, что любой банк не станет бесплатно давать заемные средства, себе в убыток оформлять, выпускать пластик. Естественно, так и есть, в первую очередь кредитно-финансовые учреждения преследуют собственные интересы, но делают это таким образом, чтобы заемщик тоже получал какую-то корысть, т.е. была взаимовыгода.

Отсюда появились различные фишки, например, грейс-период, благодаря которому человек может определенное время пользоваться деньгами банка и не платить за это. Другая интересная, сравнительно новая опция — кэшбэк или возврат части потраченных на безналичные покупки средств. Он небольшой, обычно 1-5%, максимум 10%, но для лиц, часто отоваривающихся по кредитке, ощутимый.

Еще банки пытаются увеличить клиентскую базу за счет:

- якобы маленького процента. Однако он компенсируется комиссиями, годовой платой за обслуживание;

- бесплатного снятия наличных в пределах установленного лимита;

- наличия привилегий;

- доступного оформления (небольшой пакет документов, минимальный возрастной порог – с 18 лет и т.п.);

- дополнительных бесплатных сервисов (смс-оповещение);

- различных бонусных программ, акций;

- рассрочки внутри партнерской сети.

Универсального платежного инструмента вы не найдете, поэтому лучше определиться с функциями, имеющими для вас первоочередное значение. Ни одна кредитка не может иметь все перечисленные преимущества. Иначе для банка она станет убыточной.

Но банковский продукт, максимально отвечающей вашим требованиям, найти все-таки можно. Поиск долгий, но вы не пожалеете потраченного времени, когда осознаете, что платите меньше, а получаете от кредитки больше. Тогда она станет не бременем, а помощником.

Лучшая карта рассрочки от Совкомбанка

Еще одну карту, позволяющую на выгодных условиях покупать в магазинах товары и безналично расплачиваться по услугам, заказывают у Совкомбанка. «Халва» предлагает срок рассрочки до 18 мес. Такая прерогатива банка обойдется держателю карты в 0 руб. Нет необходимости платить за ее доставку, обслуживание. Еще лучшей карту делает возможность расплачиваться ней в любом из магазинов, а не только у партнеров Совкомбанка.

Максимальная сумма, которая может быть на счету, — 350000 руб. Финансовая организация начисляет до 6% кэшбэка. Плюс ко всему, можно дополнительно зарабатывать до 7,50% на остаток личных денег. Этого добиваются путем совершения 4-разовых покупок на сумму, превышающую 10 тыс. руб. Также допускается снятие собственных средств. Чтобы стать держателем, вам потребуются:

- гражданство РФ;

- 4 месяца стажа;

- как минимум 4-месячная постоянная регистрация в городе, где есть одно из отделений кредитора;

- телефон;

- возраст: от 20 до 75 лет;

- паспорт.

Как понять что карта выгодная — основные критерии выбора кредитных карт?

Что такое кредитная карта мы определились. А вот для того чтобы понять какую лучше выбрать кредитную карту, из многообразия представленного на рынке, нужно провести сравнительный анализ. Этот анализ можно осуществить на основании 7 основных критериев:

- Кредитный лимит — сама первая и самая важная категория оценки кредитной карты. Для большинства клиентов кредитная карта — это способ взять кредит без оформления кредитного договора. К примеру, вы решили сделать ремонт, а брать целевой кредит нет желания, да и бумажная волокита вгоняет в панику. А тут интересное предложение — получить карту с лимитом в 300 тысяч, да еще и под выгодный процент. Да и деньги можно тратить постепенно, по мере необходимости, и проценты платить не за всю сумму сразу, а только за израсходованную.

- Процентная ставка — каждый банк самостоятельно устанавливает приемлемую для себя ставку процента, которую клиенту нужно будет оплачивать за использование потраченных денег. Не стоит паниковать если ставка на 1-2 пункта выше чем у конкурентов, ведь в сумме с другими комиссионными сборами процент другого банка может быть гораздо больше.

- Стоимость обслуживания карточного счета за год — это второй наиболее важный показатель. Многие бы хотели вообще ничего не платить за использование карты, но такие случаи скорее исключение из правил. Если банк предлагает дополнительные бонусные программы, как например, кэшбэк, тогда стоимость годового обслуживания может с легкостью компенсироваться за счет возврата средств в качестве бонусов.

- Cash Back — функция без которой сложно представить банковскую карту. Однако, каждый банк сам определяет какие бонусы подключать к той или иной карте. У кого-то это карта с кэшбэком в денежном эквиваленте, то есть на карту выводятся деньги, которые можно как потратить на любые покупки, так и обналичить. Другие банки предусматривают бонусы, которые можно потратить на покупки в магазинах-партнерах. Третьи предлагают накапливать бонусные мили, потратить которые можно на поездки или отдых.

- Грейс-период — это срок отсрочки, во время которого можно пользоваться заемными деньгами не уплачивая при этом комиссионные. Практически все кредитные карты последнего поколения выпускаются со льготным периодом. Однако, сколько дать клиенту времени пользоваться деньгами на безвозмездной основе решает сам банк. Кто-то относится более лояльно и гарантирует 60 дней беспроцентного кредита, а кто-то и вовсе его не предусматривает.

- Комиссия за обналичивание денег — самая проблемная категория при выборе идеальной карты. В большинстве случаев, для снятия наличных необходимо не только наличие собственного банкомата банка эмитировавшего карту, но и оплатить от 3 до 6% комиссионных от снимаемой суммы, да еще и обязательный платеж в размере 300-500 рублей. Как показывают отзывы, найти карту которая дает возможность снять деньги без комиссии очень сложно.

- Оплата за дополнительные услуги — еще одна категория, которая не во всех банках так уж и доступна. К примеру, перевод денег на карту другого банка, или получение перевода с чужой карты, выпущенной банком-конкурентом может сопровождаться комиссией с собственного счета. А также сюрпризом может стать немалая комиссия за подключение смс-информирования.

Обратите внимание! Кэшбэк может начисляться как за осуществление любых покупок, так и только на определенные категории: магазины, рестораны, аптеки, заправки. Как правило, по категориям проценты немного выше, чем за общие покупки

Конечно, это далеко не все на что обращают внимание потребители банковских продуктов. Изучив отзывы людей уже имеющих карты, сюда еще можно смело отнести:

- наличие широкой банковской сети, что позволяет легко работать с картой;

- простота открытия счета: отсутствие необходимости предоставлять множество справок о доходах и имуществе.

A. Карты, с которых можно вывести кредитные деньги без комиссии и в грейс

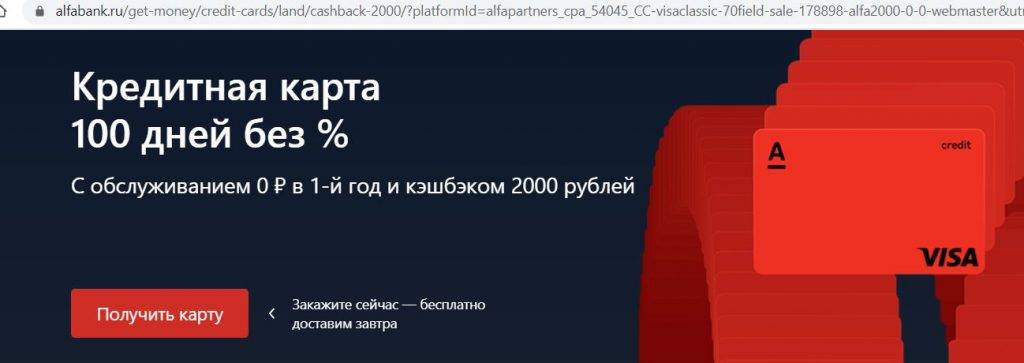

1 «100 дней без %» от «Альфа-Банка».

С кредитной карты «100 дней без %» можно снимать 50 000 руб./мес. кредитных денег без комиссии и с сохранением льготного периода. Стандартная цена обслуживания карты составляет 1490 руб./год, но она быстро окупится.

ПОЛУЧИТЬ 2000 РУБ. ЗА 100 ДНЕЙ БЕЗ % С БЕСПЛАТНЫМ ГОДОМ

Льготный период в 100 дней начинается с даты, следующей за датой проведения по счету первой расходной операции, не позднее сотого дня с момента начала льготного периода нужно будет полностью погасить задолженность, т.е. вывести карту в ноль. Внутри большого грейса требуется вносить минимальные платежи.

Кредитку «Альфы» можно без комиссии пополнять, помимо собственных банкоматов, ещё в терминалах «МКБ», банкоматах «УБРиРа», «Открытия», «Газпромбанка», «Промсвязьбанка». Стягивать она тоже умеет.

По умолчанию на карте «100 дней без %» кэшбэк не предусмотрен, но некоторым клиентам в индивидуальном порядке банк предлагает такую опцию (например, мне предложили кэшбэк в 3% на все в течение 6 месяцев, потом 1,5% на все).

После получения карты нужно будет уточнить в чате поддержи, не подключилась ли случайно какая-нибудь страховка или платное смс-информирование. При необходимости эти услуги можно там же и отключить.

Есть несколько других карточек, где можно обналичить кредитный лимит в грейс и без комиссии, но не на постоянной основе, а в рамках приветственного или акционного периода (речь идет о карте «Райффайзенбанка» «110 дней без %», «Своей карте» от «Россельхозбанка», кредитной карте «Просто» от «Ситибанка»).

UPD: 10.12.2020

Три акции по кредитке «110 дней» от «Райффайзенбанка» совпали в декабре 2020, в них можно поучаствовать одновременно и получить:

– Бесплатное обслуживание на весь срок действия карты;

– Отмену комиссии за обналичку кредитного лимита в первые два месяца с сохранением льготного периода (при грамотном подходе получится пользоваться деньгами банка бесплатно в течение 110+30+25 дней);

– Кэшбэк 100 руб. за каждую покупку от 1000 руб. (максимум 4000 руб.). Список исключений такой же, как и на карте «Кэшбэк». Подробности можно почитать тут.

ПОЛУЧИТЬ 110 ДНЕЙ БЕЗ % ПО АКЦИИ