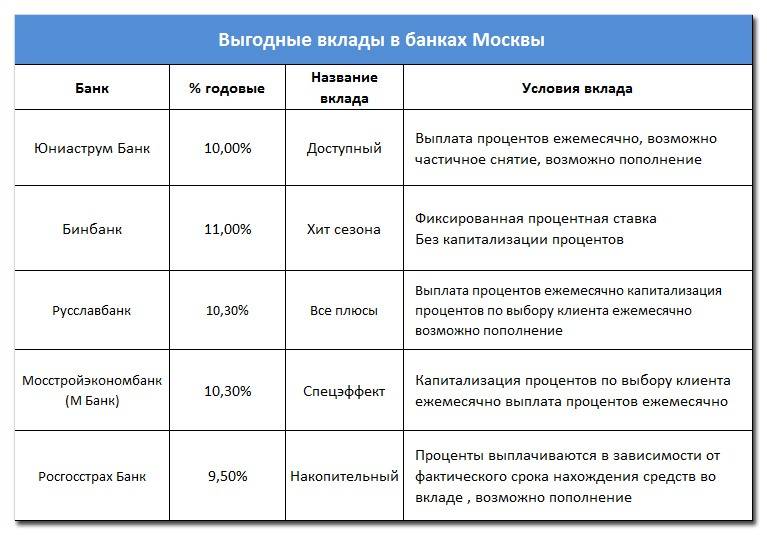

Новогодние вклады в банках к 2022 году с фиксированной ставкой

Вклады с фиксированной ставкой не всегда самые выгодные, зато их считают надежнее. Они пользуются большой популярностью у людей. Преимуществом таких вкладов является то, что при заключении договора человек заранее знает, какой доход он будет иметь, какие условия актуальны. Никакие колебания валютного рынка не страшны. Такие вклады выбирают люди, которые хотят быть уверенными в завтрашнем дне. К самым популярным предложениям можно отнести:

УБРиР и ВУЗ-Банк и вклад «Хороший старт». Доходность составляет до 7,5% годовых

При этом важно то, что минимальная сумма вклада составляет всего 1000 рублей. Даже если начальный старт минимальный, уже можно начинать копить

На протяжении всего периода есть возможность класть на депозит дополнительные суммы. Но снимать деньги нельзя.

ВТБ и вклад «Надежная основа». Процентная ставка составляет 7% годовых. Снимать деньги досрочно нельзя, но можно расторгнуть договор до наступления оговоренного срока и получить прибыль в размере 3,5%.

Московский Кредитный и вклад «Все включено». Максимальная ставка по депозиту увеличена до 7,25% и действует при размещении суммы от 1000 рублей на период 185 дней. Можно снять проценты по окончании срока. Но есть и определенные условия. Снимать деньги нельзя до оговоренного срока. Предложением могут воспользоваться только новые клиенты, которые раньше не работали с банком.

Специалисты советуют выбирать вклады с фиксированными процентами, когда ситуация не очень стабильная. В 2022 году возможные некоторые колебания курса валют, в целом ситуация неопределенная.

Вклады в банках Москвы под максимальный процент

Лучшие ставки по вкладам предлагают московские банки. БКС при суммах от 500 000 до 1 000 000 для клиентов, заключивших ДКБО в подразделениях, расположенных в Москве начал программу «Супервклад» самого выгодного вклада с годовой доходностью 9,3%. Абсолют Банк с депозитом «Прогрессивный доход» поднимет ваши доходы на 9,15% годовых. Зираат Банк Москва в своем депозите «Срочный» с суммой входа от 90000 рублей предложит 9% в год с возможностью пополнения, капитализации и пролонгации контракта на 730 дней.

Уральский Межрегиональный банк предлагает внести от 10000 рублей на депозит «Доходный» по ставке 8,8% и сроком от 91 дня до 1 года. Процентная ставка по программе «Максимальный-онлайн» от банка Долинск составляет от 7,35%. В Банке Центр-инвест проект «Срочный на 1 год с автопролонгацией» под 8,3% от 15 млн.руб. «Свои люди» в Национальном банке «Траст» получат 8,85%.

Депозит « «Максимальный процент (онлайн)» БинБанка предусматривает ставку в 8,5% от полугода, но с выплатой процентов в конце срока. По программе «Все включено – максимальный доход онлайн» Московского кредитного банка начисляется 7,75% на денежные взносы от 185 дней с помесячной капитализацией. Кредит Европа Банк предлагает вклад «Оптимальный +» под 8,75% с ежемесячной выплатой дохода, и «Рантье» под 8,6%.

Московский Индустриальный банк со 2 июня 2019 года запустил программу «Весенние традиции» со ставкой 8,38% годовых с минимальным стартом от 30 000 рублей на срок 360 дней. Основные характеристики – выплата дохода и капитализация ежеквартально, льготное расторжение, пополнение периодами с «лестничной» доходностью от 9, 5 до 7%. «Традиция успеха Максимум», предлагаемая Промсвязьбанком обеспечивает доход 8,8% годовых в рублях. Депозит «Инвестиционный» принесет 8,6% при сроках от 180 дней с пополнением, капитализацией и льготным расторжением.

Процедура оформления

Когда имеющиеся предложения изучены, определено, какие вклады самые выгодные на данный момент, процентные ставки устраивают, как и все остальные условия, пришло время заключать договор и вносить средства на специальный счет.

Для этого существует отдельная процедура, подразумевающая следующую очередность действий:

- проводится консультация;

- пишется заявление по установленной банком форме (как правило, на уже готовом бланке);

- оформляется договор и подписывается обеими сторонами;

- вносятся денежные средства на специальный счет.

Последний пункт зависит от того, каким образом предполагается сделать вклад: наличные средства, безналичное перечисление со счета в этом же банке или из сторонней компании и т.д.

Если сбережения были в рублях, а счет открывается в евро, то сначала придется еще «договориться» о конвертировании валюты, заключив соответствующий договор с банком и осуществив обмен денег. При безналичном перечислении это сделать заметно проще, т.к. конвертация обычно производится автоматически.

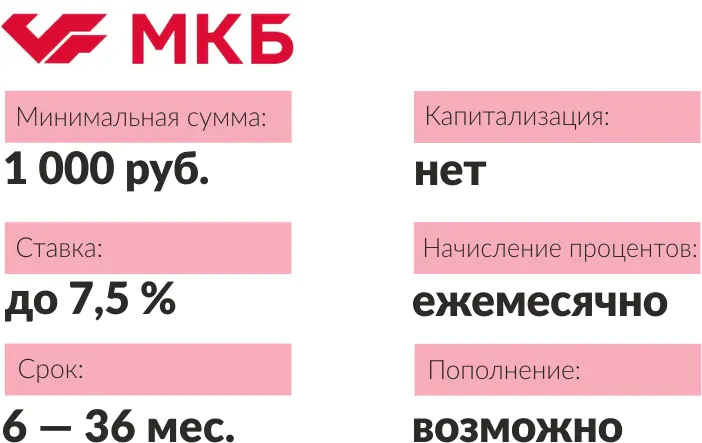

Вклад от МКБ «МЕГА Онлайн» до 7,5 %

Вклад с повышенной ставкой, который можно оформить только онлайн — в интернет-банке или мобильном приложении МКБ. Вклад можно пополнять, проценты начисляются ежемесячно, сумма вклада начинается от 1 000 рублей. Можно выбрать любой срок вклада в пределах от 3 до 36 месяцев.

Ставка тут хитрая: чтобы получить максимальную (7,5 %), нужно вложить деньги на срок 31–36 месяцев. Если ваш вклад более 2 000 000 рублей, то такую ставку вы получите при сроке вклада более 18 месяцев. При меньших сроках меньше и ставка. Например, отправив деньги на депозит на 3–5 месяцев, можно рассчитывать только на 5,8 % годовых.

Пополнение вклада возможно:

- первые 95 дней при сроке от 95 до 330 дней;

- первые 185 дней при сроке от 370 до 1100 дней.

При досрочном выводе своих денег (даже их части) вы получите только номинальные 0,1 % годовых.

Какой вклад на наш взгляд самый выгодный

Однозначно ответить на вопрос, какой вклад выгодней, сложно: все зависит от суммы, которую вы можете вложить и желаемого способа распоряжаться деньгами. По депозиту «Сохраняй» будет самый высокий процент, однако, как видно из таблицы выше, если вкладывать небольшую сумму, разница по сравнению с другими программами невелика — всего 300-700 рублей.

Доход будет ощутимей, если регулярно пополнять счет хотя бы на одну тысячу рублей, не снимая при этом деньги до конца срока. Тогда резонней выбрать предложение «Пополняй». Пенсионерам, которые хотят иметь постоянный доступ к своим накоплениям лучше воспользоваться специальной программой «Пенсионный плюс».

Для тех, кто может себе позволить вложить от 50 тыс. рублей на несколько лет, гораздо выгоднее не использовать льготные программы для пенсионеров, а положить деньги на счет «Лови выгоду».

Что происходит со ставками по банковским вкладам в 2022 году

Основной показатель, на который нужно ориентироваться — это ключевая ставка российского Центрального Банка. Именно от нее в основном зависят ставки как по вкладам, так и по кредитам. В конце апреля 2021 года ЦБ установил действующую до сих пор ставку — 5,0% годовых. Запомним эту цифру.

Упомянутые 5% годовых — это та ставка, по которой сами банки кредитуются у Банка России. Соответственно, при повышении ключевой ставки растут проценты по вкладам и кредитам, а при снижении — идут вниз.

Как правило, проценты банков по вкладам чуть ниже, чем ключевая ставка ЦБ. Это позволяет кредитной организации получить больше прибыли. Проценты по кредитам, наоборот, выше — банку нужно вернуть ЦБ деньги, взятые под ключевую ставку, плюс что-то заработать для себя.

Прогноз по депозитам — ставки по ним в ближайшие месяцы либо не изменятся. либо вырастут очень незначительно. В пределах 0,3-0,5% годовых. Проценты по вкладам сегодня позволяют защитить средства от инфляции, но дополнительный пассивный доход возможен только в тех банках, которые предлагают максимальные ставки по вкладам.

Топ-9. Райффайзенбанк «Выгодное решение»

Рейтинг (2021): 4.45

Самый выгодный накопительный счет

При ставке до 4% здесь нет минимальной суммы вклада, строгих сроков, ограничений на пополнение и снятие.

Вполне выгодный вклад для тех, кто ни разу не был клиентом этого учреждения. Позволяет ознакомиться с сервисом Райффайзенбанка и не беспокоиться о вложенных средствах. Вся информация о вкладе, а также инструменты для управления есть в онлайн-банкинге или мобильном приложении. В наличии отзывчивая техподдержка, к которой всегда можно обратиться за решением вопроса. Через нее же можно управлять деньгами. В Райффайзенбанке выгоднее всего открывать не вклад, а накопительный счет. Здесь процентная ставка достигает 4% годовых в отличие от вклада с 3%. Есть и другие удобства – нет минимальной суммы открытия, срок не ограничен, в любое время можно внести средства или снять их. Проценты при этом будут начисляться на остаток на счете. Открыть вклад можно как в одном из отделений, так и в личном кабинете банка, если вы уже являетесь его клиентом.

Плюсы и минусы

- Нет минимальной суммы для открытия накопительного счета

- Доступно снятие и пополнение без ограничения по сумме

- Неограниченный срок вклада, выгодное решение

- Простота открытия, можно оформить в личном кабинете

Процентная ставка всего 4%, есть более выгодные предложения

Требования к вкладчикам

Если по оформлению договора, определению в валюте вклада (рубли, евро, доллары) банк предоставляет услуги в процессе обслуживания, то по требованиям к вкладчикам следует разобраться до первого обращения в него.

Основными критериями, на которые ориентируется любой банк, являются следующие:

- наличие паспорта гражданина РФ (не просроченного, не испорченного);

- совершеннолетний возраст;

- личное обращение владельца будущего вклада.

Допускается и представительство в пользу третьих лиц, но для этого требуется оформить нотариальную доверенность. При оформлении вклада на несовершеннолетнего ребенка (от 14 лет) потребуется присутствие/письменное согласие родителей (опекунов).

В отдельных случаях могут понадобиться дополнительные документы. Например, тарифы для пенсионеров оформляются только после предъявления пенсионного удостоверения.

В случае, если пенсионер не может сам явиться в банк, это могут сделать их родственники, но им для этого понадобится доверенность от пенсионера.

Что выгоднее: накопительные счета или срочные депозиты?

«Накопительные счета сегодня предлагают многие банки. Их особенность в том, что срок вложения средств не ограничен. Если вклады оформляются на определенный срок: 3, 6 месяцев, 1 или, например, 3 года, то накопительные счета открываются «до востребования». А проценты начисляются исходя из минимальной суммы, находящейся на счету в течение целого месяца. Часто доходность зависит от расходов по банковской карте», – говорит эксперт по сберегательным программам агентства Top-RF.ru Виктор Давиденко.

Надо отметить, что накопительные счета в некоторых банках сегодня имеют более высокие проценты, чем срочные депозиты. Однако у них есть серьезный минус.

Почему сегодня многие переводят деньги со вкладов на счета

Проценты по вкладам сейчас снижаются, и в банках обратили внимание на возросший спрос клиентов на накопительные счета. Спрос на этот продукт повышается в связи с падением ставок по депозитам и необходимостью искать новый способ безрискового сбережения средств

Будут ли расти проценты в ближайшее время

В последнее время доходность депозитов растет. Это связано с увеличением ключевой ставки Банком России. Как сильно могут подрасти проценты?

Банк России в 2021 году уже повысил ключевую ставку до 7,5% годовых и понижать ее в ближайшее время не планирует.

По словам главы ЦБ, для борьбы с инфляцией в стране «требуется создать условия для повышения склонности к сбережению, а для этого нужен более высокий уровень процентных ставок».

Таким образом, доходность депозитов должна увеличиться.

По словам управляющего директора рейтинговой службы НРА Сергея Гришунина, средние ставки по вкладам физических лиц до конца 2021 года могут вырасти до 6,75-7,25%.

После очередного обновления процентных ставок доходность депозитов в некоторых банках уже приблизилась к самым оптимистичным прогнозам. Ждать существенного роста ставок у них уже не приходится. А вот остальные банки могут еще немного подтянуть доходность своих вкладов», – считает обозреватель Top-RF.ru Виктор Давиденко.

Застрахованы ли пополняемые вклады для физических лиц

Да. Страхованию подлежат денежные средства физических лиц, находящиеся в банке во вкладах и на счетах, в том валютных. Максимальная сумма возмещения по вкладам на сегодня составляет 1 400 000 рублей.

Проверить, входит ли учреждение в систему страхования вкладов можно на сайтах Банка России (www.cbr.ru) и АСВ (www.asv.org.ru), а так же по бесплатной горячей линии АСВ 8-800-200-08-05.

Отметим, что указанные выше условия и процентные ставки пополняемых вкладов для физических лиц не являются публичной офертой, и не могут служить указанием для выбора определенного депозита. Редакция TOP-RF.RU не несет никакой ответственности за последствия любых интерпретаций настоящего обзора и принятых на его основе решений.

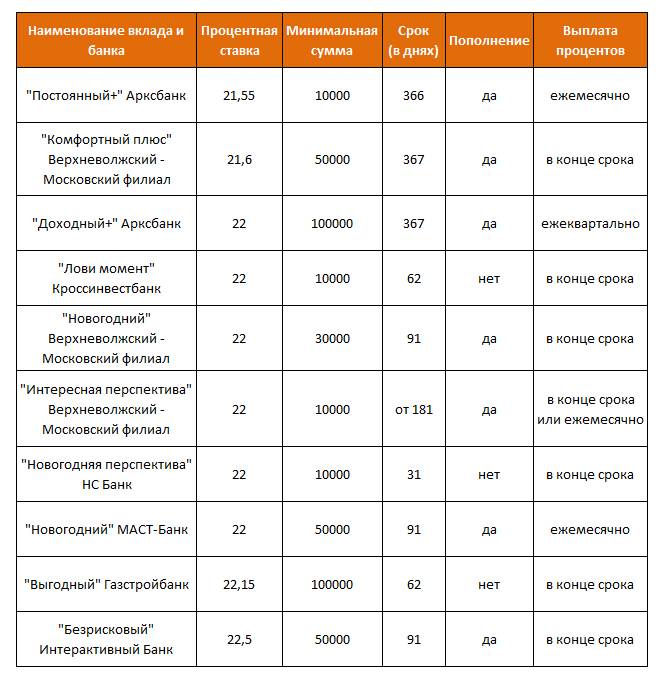

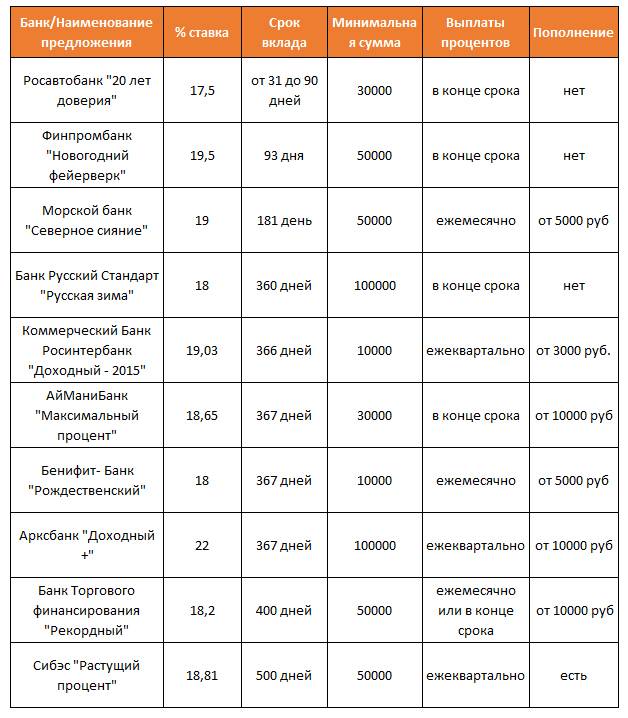

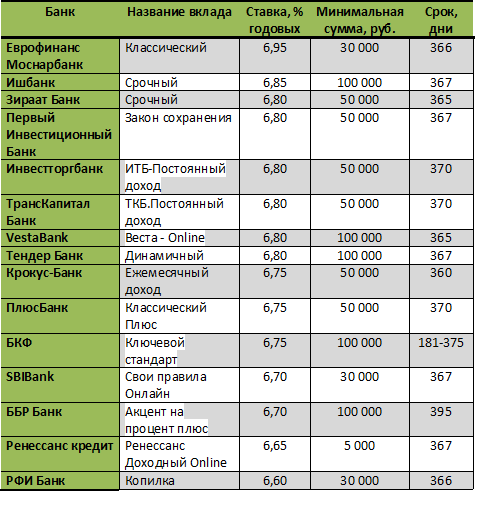

Самые высокие проценты по вкладам на сегодня

В таблице представлены выгодные вклады российских банков.

Наименование | Программа | Ставка | Срок |

Тимер | «Ваш пенсионный» эффективная ставка | 9,02% | От 31 до 744 дней |

Рокетбанк | Ставка досрочного расторжения 0,1% годовых | 9% | 370 дней |

Совкомбанк | «Максимальный доход» на срок от 90 до 181 дня | 8,2% | 367 дней |

Крокус-банк | «Срочный-360 (% в конце срока)» | 8,20% | 366 дней |

Конфидэнс | «Золотая пора!» пополнение 90 дней | 8,00% | 397 дней |

«VIP вклад» ежемесячные проценты | 8,3% | 366 дней | |

БФА | «Вклад №1» с капитализацией | 8,5% | До 735 дней |

Балтинвестбанк г.Санкт-Петербург | «Абсолютный ЧЕМПИОН +» | 8,5% | 272-366 дней |

Банк Мастер-капитал | «Сберегательный» | 9% | От 30000 руб. |

Банк Зенит | «Срочный Премиум» | 8% | От 5млн.руб. |

Выгодные вклады в рублях

Учитывая доступность для большинства вкладчиков, самый выгодный депозит предлагает Азиатско-тихоокеанский банк. При входе от 125 тысяч рублей по программам «Будущее» и «Инвестиционный» ставка 10,5%. Вторая по популярности программа «Катюша» предусматривает 8,8% в год. Юникредит по депозитам предлагает доходность в рублях — до 9,8% годовых, в долларах — до 3,23% и до 1,18% — в евро. Депозит «Максимум» Инбанка принесет 9,38% в год при сроках от 1 до 36 месяцев, с возможностью пополнения, ежемесячной капитализации, частичного снятия и минимальной суммой входа от 50000 рублей.

Для выбора самого выгодного вклада и правильной стратегии инвестирования стоит обратиться к опытным инвесторам. Менеджеры финансовых учреждений не смогут вам помочь выбрать самый выгодный вклад. Каждый из них заинтересован привлечь вкладчиков в свой банк. Грамотный портфельный инвестор поможет проанализировать эффективность ваших вложений. Конечный доход и результирующая процентная ставка отличается от номинальных и рекламных предложений. Необходимо в расчетах учитывать дополнительные банковские комиссии по переводу денег на счета, конвертации.

Стоит рассмотреть возможности инвестирования части свободных средств в разные валюты, в золото и другие драгоценные металлы. В последние годы, крупнейшие банковские структуры мира выбирают в качестве резервной валюты криптовалюту биткоин. Грамотные финансовые обзоры аналитических сайтов помогут выбрать оптимальное поведение, и научат правильно выбирать стратегию и тактику использования финансовых средств для создания пассивного дохода, покажут новые направления приобретения активов и самый выгодный вклад.

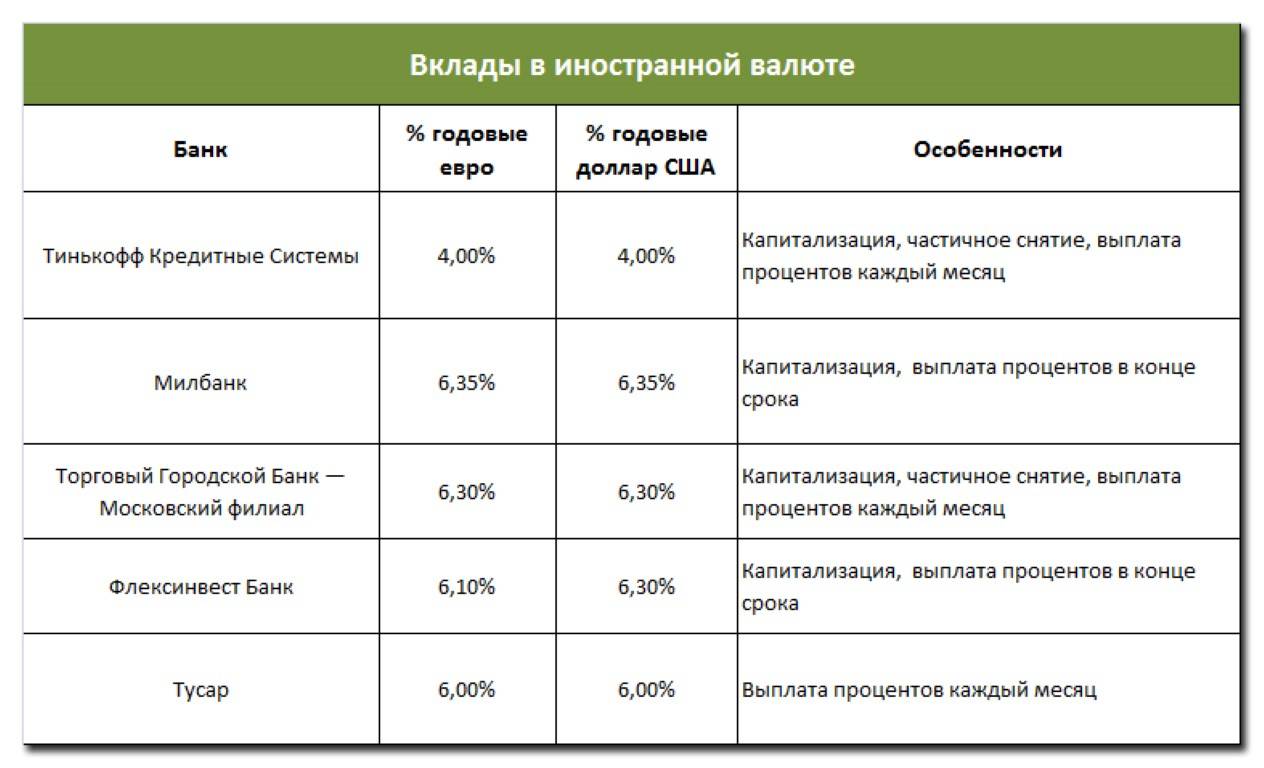

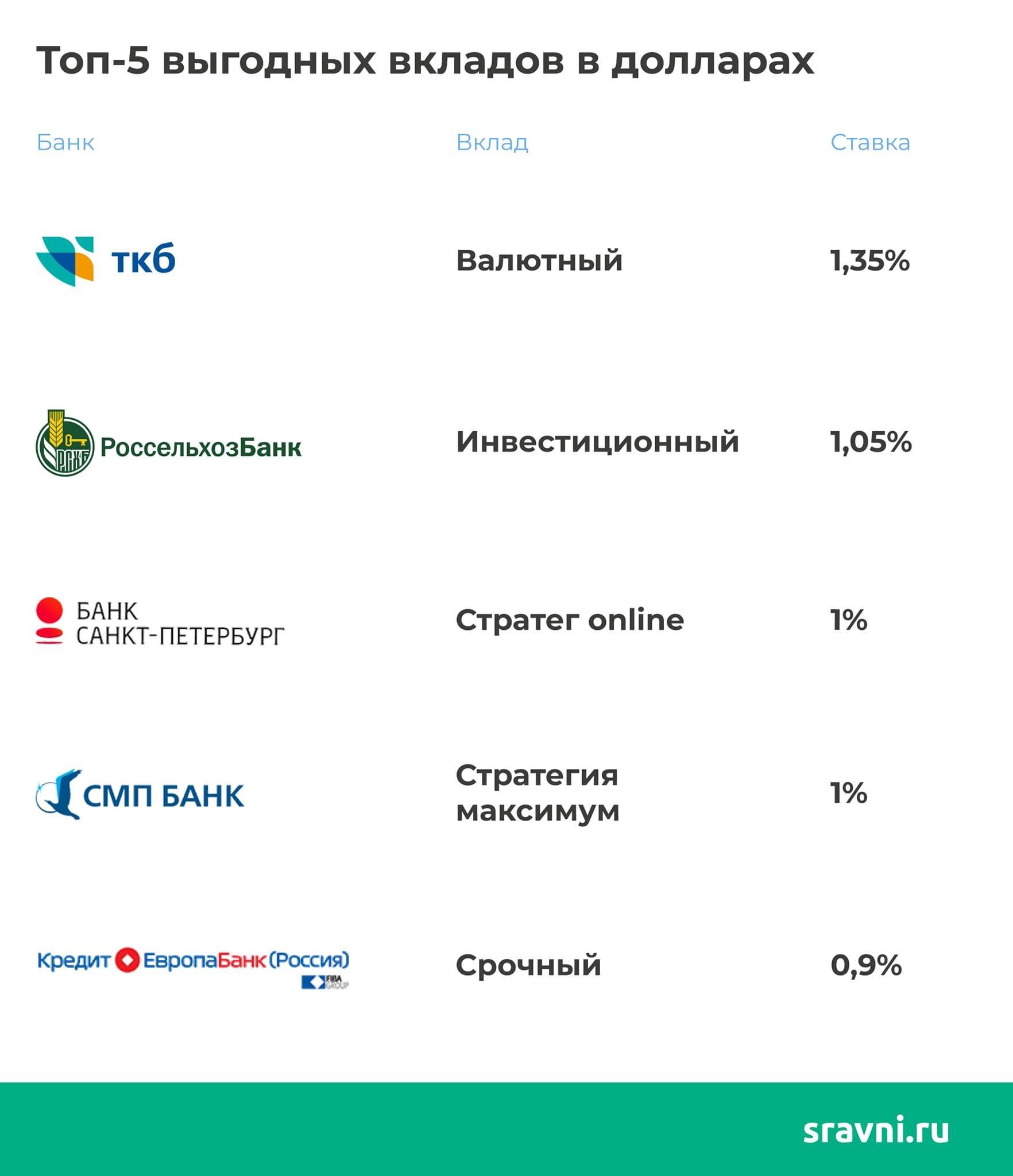

Выгодные вклады в валюте

Мы рассмотрели самый выгодный вклад в иностранной валюте от Банка Развитие, но вклады с высоким процентом предлагаются крупным инвесторам. Средняя доходность в валюте по банкам России изменяется от 1 до 2% годовых. С учетом факторов надежности, распространенности, доступности, привлекателен самый выгодный вклад от Альфа-банка «Победа+» со ставкой 1,97% годовых в долларах.

Эффективные ставки депозитного дохода по доллару выше, чем при использовании евро. Европейская валюта под воздействием геополитических проблем Европы, последние годы показывает свою неустойчивость. Происходящая смена политических элит Европейского континента, новый президент США, возрастающая напряженность между сверхдержавами, перспектива выхода из Евросоюза нескольких стран, не добавляют евро устойчивости и перспективности для инвесторов.

На что обратить внимание при выборе вклада?

В завершение статьи хочу остановиться на ключевых вопросах, на которые стоит обратить внимание при выборе банка и его предложений:

Обязательно проверяйте, является ли банк участником государственной системы страхования вкладов.

Не старайтесь положить деньги на длительный срок (более года). И точно не стоит пользоваться пролонгацией вклада. Центробанк за год несколько раз меняет ключевую ставку, вслед за ней меняются условия по депозитам. Рубль в течение года катается на качелях. Поэтому через год вы можете найти более выгодные условия для хранения своих сбережений.

Четко определите, нужны ли вам функции снятия и пополнения. Их наличие часто приводит к снижению ставки.

Выбирайте вариант с капитализацией процентов, но рассмотрите предложения и без нее

Иногда бывает выгоднее хранить деньги без капитализации.

Обязательно обратите внимание на онлайн-открытие вклада. Ставка в таком случае бывает выше, чем в офисе банка

То же самое относится к зарплатным клиентам, которые могут рассчитывать на более привлекательные условия.

Следите за суммой вложения. Она вместе с начисленными в конце срока процентами не должна превышать 1 400 000 руб.

Мониторьте ситуацию на рынке постоянно. Я пишу статью 24 апреля 2020 года. Центробанк опять снизил ключевую ставку до 5,5 %. Это означает, что банки вполне могут пересмотреть условия по депозитам в сторону уменьшения доходности.

И помните об изменениях, которые вступают в силу с января 2021 года. Тем, кто получит доход по депозитам, превышающий 1 млн руб., умноженный на ключевую ставку ЦБ, придется заплатить 13 % налога.

Накопительные счета

Ставки по накопительным счетам обычно ниже, но для многих это более удобный вариант депозита. Вклад можно в любой момент пополнять либо выводить деньги со счета, когда они потребуются. Банки, которые в 2021 году предлагают максимальный процент по накопительным вкладам, приведены в таблице.

| Банк | Процентная ставка |

| ВТБ | 6% |

| Альфа-Банк | 6% |

| Газпромбанк | 6% |

| Открытие | 6% |

| Московский Кредитный Банк | 6% |

Вас заинтересует: ТОП-5 дебетовых карт с процентом на остаток

Как можно заметить, накопительные вклады порой даже более выгодны в сравнении с обычными срочными депозитами. С одной стороны, это противоречит общему правилу о том, что такие виды вкладов менее удобны для банка и потому кредитные учреждения ограничивают ставки по ним. С другой, именно такие вклады более востребованы у рядовых клиентов, спрос на них достаточно большой. Соответственно, есть смысл побороться за привлечение к себе вкладчиков.

Рейтинг предложений банков

Специализированных продуктов, рассчитанных именно на пенсионеров в 2021 г. не так много. Разумнее выбирать общедоступные планы, а еще лучше отслеживать акции банков.

Лучшие вклады для пенсионеров:

- 6,4% – «Совкомбанк»;

- 6,25% – «Почта Банк»;

- 6% – «Альфа-Банк»;

- 6% – «Газпромбанк»;

- 5,8% – «Русский Стандарт»;

- 5,7% – «Ренессанс Кредит»;

- 5,25% – ВТБ;

- 5,22% – «Восточный Банк»;

- 4,75% – банк «Открытие»;

- 4,6% – «Промсвязьбанк»;

- 4,5% – Сбербанк;

- 4,1% – «Россельхозбанк».

Максимальный процент по вкладам предлагает «Совкомбанк» – 6,4%. Но лучшие условия доступны только держателям карты «Халва».

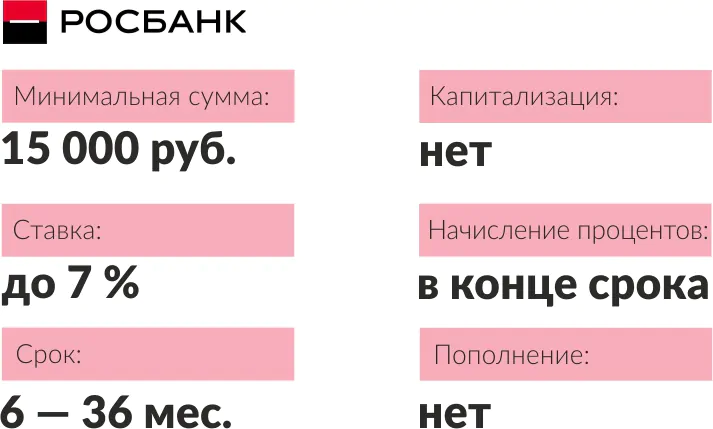

Вклад от Росбанка «150 лет надежности» до 7 %

Этот вклад доступен для новых клиентов банка, для них действует специальная акция «Welcome бонус». Чтобы попасть на акцию, нужно в течение последних 30 дней не иметь открытых счетов и вкладов в Росбанке либо иметь срочный вклад, который как раз заканчивается в дату вашего обращения. Особые условия действуют временно: с 10.09.2021 по 31.12.2021.

Максимальную ставку вы получите, вложив деньги на 3 года, при меньшем сроке ставка тоже будет меньше:

- 6 месяцев — 5,25 %;

- 12 месяцев — 6,00 %;

- 18 месяцев — 6,25 %;

- 36 месяцев — 7,00 %.

Минимальная сумма вклада — 15 000 рублей. Максимальная сумма, на которую распространится повышенная ставка, — 10 000 000 рублей.

В какой валюте хранить сбережения?

Вопрос о том, какие вклады выгоднее – рублевые или валютные, волнует клиентов банка не меньше, чем процентные ставки и сроки. Для физических лиц, как правило, одинаково доступны оба предложения.

Конечно, имеются определенные тенденции на ограничения в выборе валюты вклада, например, выгодные вклады для пенсионеров обычно в рублях, т.к. именно в такой форме они получают выплаты от государства.

Стоит учитывать не только вероятные колебания курса иностранных валют, на чем легко заработать, даже когда на вклад начисляются небольшие проценты.

Важны предложения по срокам, возможностям досрочного снятия, капитализации процентов и т.д. В общем – все то же самое, что и для рублевых вкладов.

В иностранной валюте, в зависимости от ее разновидности, предпочтение часто отдается таким вариантам: Восточный Экспресс Банк, Национальный Банк «Траст», МДМ Банк и ЮниКредит Банк (при хранении средств в долларах США).

Если же предпочтение отдает клиент евро, то в перечень фаворитов можно добавить еще и Новикомбанк, Связь-Банк.

В большинстве случаев предложения в иностранной валюте меняются реже, чем по рублям. Так что выгодные вклады в долларах или евро остаются таковыми на более длинные промежутки времени.

Как отбирались представленные депозитные программы

Выгодные депозитные вклады, вошедшие в мой ТОП 16, отбирались по следующим критериям:

- банковская организация должна входить с сотню российских банков по активам нетто и доходам (крупные и стабильные банки);

- финансовое учреждение должно участвовать в системе страхования вкладов (АСВ), гарантирующей вкладчикам возврат депозита и начисленной прибыли на сумму до 1,4 млн ₽ в случае банкротства банка;

- депозит не может быть сезонным, либо требовать оформления дополнительных банковских продуктов (исключением стал вклад от Совкомбанка, благодаря выгодным условиям повышения процентной ставки);

- возможность оформления депозитного вклада непосредственно в банковской организации (в офисе или через онлайн-заявку);

- для оформления не требуются промокоды и пр. дополнительные условия;

- доступность открытия депозита для любой категории вкладчиков (как новые, так и действующие клиенты).

В ТОП нет премиальных вкладов, первоначальный взнос которых составляет крупную сумму. Все депозиты оформляются в российских рублях.

Одним словом, в перечень вошли самые выгодные вклады в банках страны, которые доступны широкому кругу вкладчиков.

Что значит выгодный банковский вклад для физических лиц

Большой ассортимент депозитных предложений и акций, различие процентных ставок, параметров и сроков размещения, не должны отвлечь от главной задачи сохранить свои сбережения. Для того, чтобы выбрать самый выгодный вклад, на первом этапе необходимо определить надежность коммерческой финансовой структуры. Следующим шагом идет оценка доходности, которая зависит от годовой депозитной ставки, периода капитализации и возможности пополнения депозитного счета. Для многих вкладчиков требуется свобода вывода своих средств в удобные для них сроки.

Цель депозита

Для правильного подбора депозитной программы определитесь с суммой, которую хотите вложить, и срок, через который вам эти деньги понадобятся. Эти начальные данные дают возможность определить вашу цель депозита – получить краткосрочный доход или стабильно накапливать денежные средства с дополнительным пополнением счета. Банкирам выгоднее иметь дело с клиентом, вкладывающим денежные средства на четко определенный период. Это предоставляет возможность банковскому учреждению планировать свои кредитно-финансовые операции на такие же длительные периоды.

Сберегательные и накопительные вклады

Какой вклад самый выгодный, лучше уточнять непосредственно в банке.

Сберегательные депозиты открывают, как правило, с целью сохранения денежных сумм в течение определенного временного отрезка, а накопительные – чтобы увеличить сумму денег.

Существует также так называемый «металлический счет». Чтобы его открыть, клиенту банка необходимо приобрести определенный вид драгоценных металлов, которые и будут храниться в банке в виде вклада. Доходы вкладчика в этом случае напрямую будут зависть от того, какие цены на данные металлы имеют место на рынке. Такие вложения приносят выгоду только тогда, когда они являются долгосрочными.

Заключение

Где выгоднее хранить сбережения и какой банк для этого выбрать? Ответ на этот вопрос вы можете дать уже сами. Совсем не обязательно ориентироваться на 10 банков, анализ которых я провела. Главное – что мы рассмотрели основные критерии, по которым стоит выбирать.

Если вы совершите ошибку и выберете не тот банк и не те условия, она не будет иметь таких катастрофических последствий, как, например, взятие кредита. Вы всего лишь недополучите часть дохода. А эту ситуацию можно изменить в любой момент. Сложнее, если банк разорится или потеряет лицензию. Но и здесь деньги ваши застрахованы на 1 400 000 руб.

Не ограничивайтесь только депозитами, чтобы управлять своими финансами. В моей семье, например, 2 депозита. Один – для хранения неприкосновенного запаса на случай форс-мажора (с пополнением, снятием и капитализацией). Второй – для накопления первоначальной суммы, которую через год предполагаем снять и разделить на несколько финансовых инструментов.

Читайте книги по финансовой грамотности и учитесь управлять своими личными финансами, чтобы они не стали управлять вами.

Итоговое сравнение

| Банк и программа | Доходность, в год | Минимальная сумма, руб. | Срок вклада, дн. |

|---|---|---|---|

| #Акционный от Росбанка | От 7,5% до 10% | От 1 | От 30 |

| ЭкспоКапитал+ от Экспобанка | 9% | От 30.000 | 366 |

| Накопительный счет от Хоум Кредит Банка | От 5,5% до 8,5% | От 1 | От 1 |

| МКБ. Преимущество 370 дней от МКБ | От 7,8% до 8,3% | От 30.000 | 367 |

| Высокий процент от банка Союз | От 7,93% до 8,47% | От 100.000 | От 367 до 550 |

| Рациональный от НС Банка | От 4,6% до 7,9% | От 10.000 | От 31 до 732 |

| Доход без границ от Энерготрансбанка | От 5% до 7% | От 30.000 | От 31 до 365 |

| M4 от банка Центр-инвест | 6,70% | От 100.000 | 366 |

| Альфа-Вклад от Альфа-Банка | От 6,7% до 9,01% | От 10.000 | От 92 |

Как оформить вклад в ноябре с максимальной выгодой для себя? Подсказка дана в описании программ выше: некоторые банки готовы принять новых клиентов под свое «крыло» на очень выгодных условиях, поэтому стоит рассмотреть варианты тех банков, куда вы ранее еще не обращались.

Либо наоборот, поинтересоваться у сотрудников того банка, где вы уже обслуживаетесь, есть ли у них программы лояльности для постоянных клиентов. Очень часто можно повысить ставку, если открыть вклад через онлайн-банкинг.