На каких условиях иностранные граждане могут получить ипотеку в Чехии

Условия предоставления чешскими банками денежных средств для покупки недвижимости гражданам других стран сходны с теми, которые распространяются на местное население. Формулируются они следующим образом:

- срок принятия решения о предоставлении ссуды – не более 5 дней;

- титульное страхование не требуется – достаточно застраховать трудоспособность и жизнь;

- в большинстве случаев размер ссуды составляет 70 % от стоимости приобретаемого жилья;

- кредитование может осуществляться не только под фиксированную, но и под плавающую процентную ставку.

Теперь несколько слов об условиях, на которые заемщик обычно обращает внимание в первую очередь. Речь идет о сроках и процентах ипотечного соглашения

Например, в банке Hypoteční banka ссуда должна быть погашена максимум за 30 лет, при этом процентная ставка для иностранных граждан составляет 4,39 %. В другом популярном финансовом учреждении Чехии Komerční banka за пользование банковскими средствами начисляется 4 % в год.

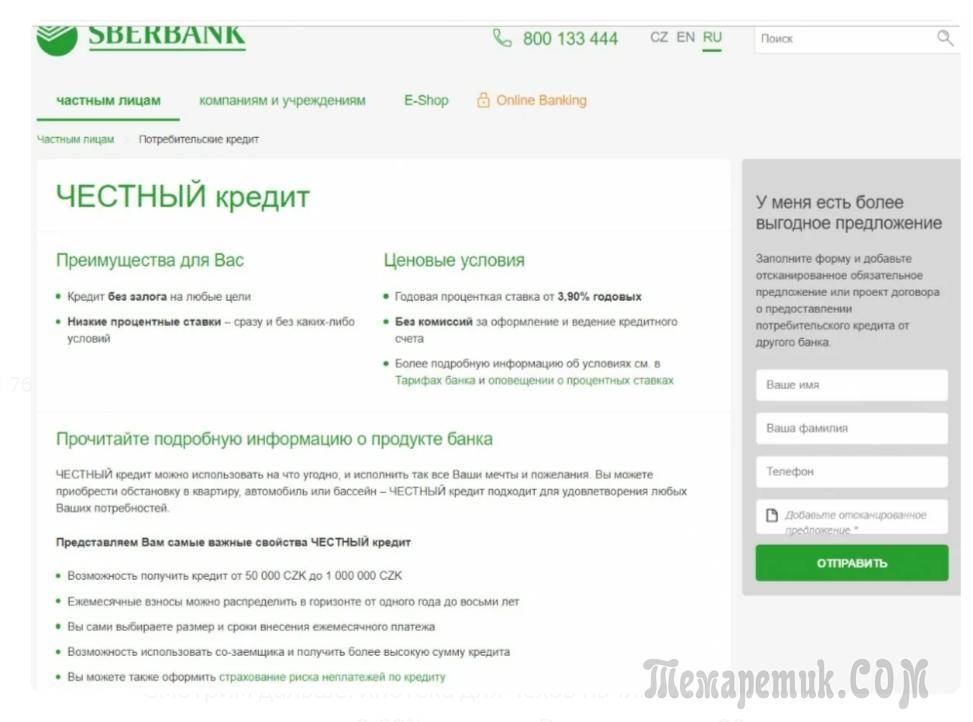

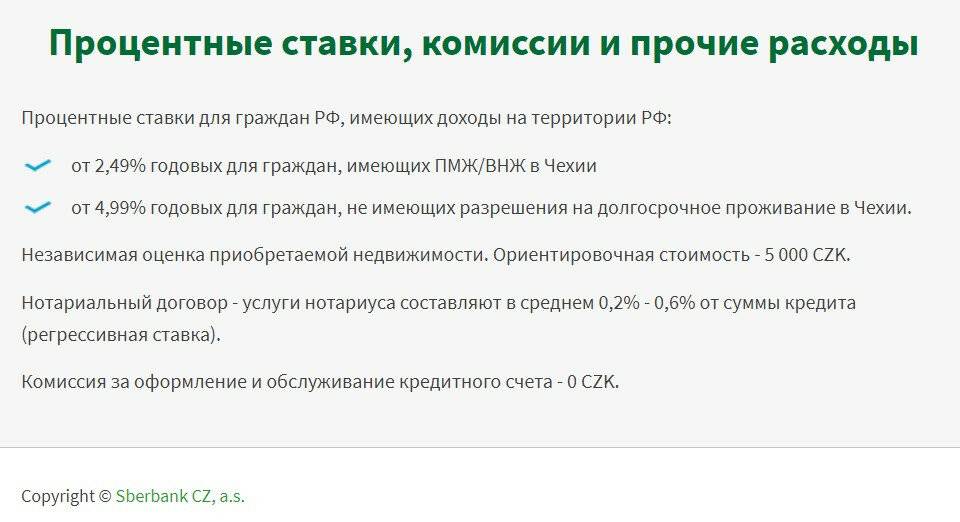

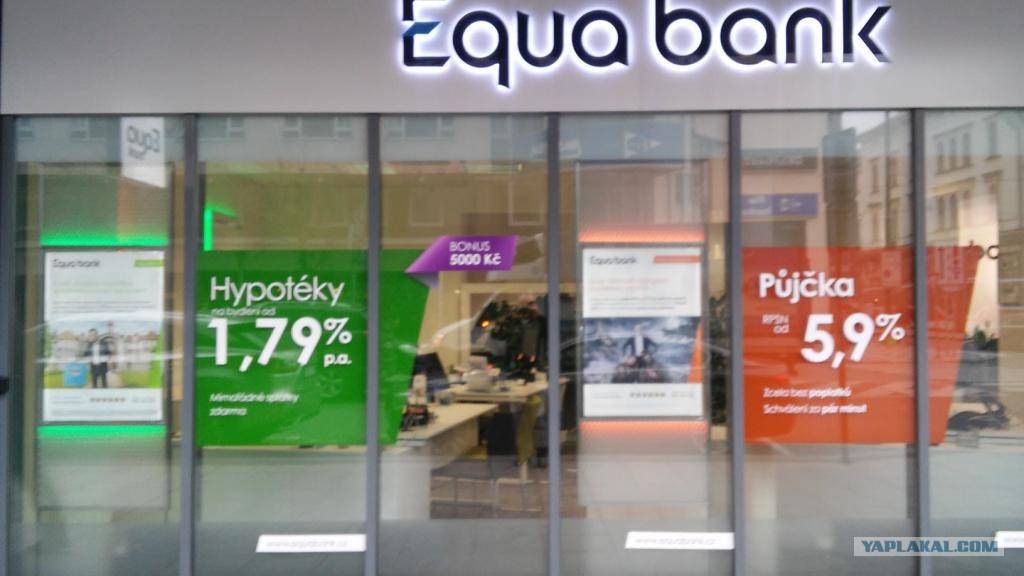

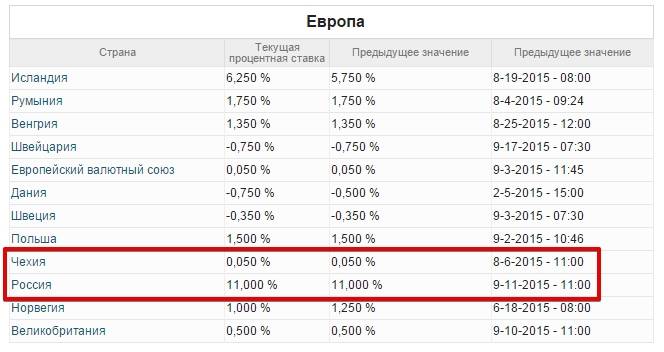

С 1993 года на чешском финансовом рынке работает «дочка» Сбербанка России, именуемая Sberbank CZ. Примечательно, что взять в нем ссуду могут наши соотечественники, которые не оформили разрешение на долговременное пребывание на территории ЧР.

Следует отметить, что ни один другой банк в этой стране не демонстрирует подобную лояльность при получении ипотечного займа гражданами России. О выгодности сотрудничества со Sberbank CZ красноречиво свидетельствует следующая информация:

- если иностранец не имеет разрешения на долговременное пребывание в ЧР, ипотечная ссуда ему выдается под 4,99 %;

- кредитование иностранных граждан, имеющих вид на жительство в Чехии, осуществляется под 2,29 % годовых;

- минимальные 1,79 % действительны только для россиян, имеющих ПМЖ в Чехии.

Среди других условий выдачи ипотечного кредита “дочкой” Сбербанка стоит обратить внимание на следующие:

- сумма кредита: минимальная – 500 тыс. крон, максимальная – 27 млн крон;

- продолжительность кредитования: минимальная – 5 лет, максимальная – 20 лет;

- размер годовых процентных начислений фиксируется на 3, 5, 7 либо 10 лет.

Однако следует иметь в виду, что Sberbank CZ, как это практикует Сбербанк в России, оформит ипотеку лишь после того, как заемщик подтвердит приемлемый уровень дохода, источник которого должен находиться в РФ либо на территории ЧР.

Дополнительные расходы по ипотеке

Как и в любой другой европейской стране, в Чехии есть ипотечные брокеры, помогающие с подготовкой документации и консультирующие клиента на всех этапах сделки. Их услуги оплачивают отдельно – 0,3- 1% от суммы ипотеки. В риэлторских агентствах есть и свои консультанты, предоставляющие клиентам бесплатные услуги. Оформить ипотеку поможет и застройщик.

Есть и другие дополнительные расходы – как временные, так и финансовые. Иногда приходится проводить дополнительную экспертизу недвижимости, оформлять всевозможные страховки.

Все эти затраты в Чешской Республике относительно малы – до 1% размера кредита:

- Оценка объекта – €200-500 (для обычной квартиры);

- Нотариально заверенный договор – 0,2-0,6% от размера займа;

- Ипотечный налог – здесь не платят;

- Услуги брокеров – 0,3-1% размера ипотеки (иногда – бесплатно);

- Страхование жизни клиента – €200-1000 в год.

Советы эксперта иностранцам, оформляющим ипотеку в Чехии:

- Начинать процесс надо с выбора жилья: шансы на ипотеку банки определяют с учетом качества документации на конкретный объект.

- Выбирайте надежное агентство или частного риэлтора, который проведет сделку от начала и до конца.

- С помощью выбранного специалиста своевременно готовьте требуемую документацию.

- Ипотечного консультанта надо обязательно проверить в регистре Центробанка. Там есть и названия всех фирм, и фамилии предпринимателей, которые оказывают услуги в этой области.

- Подготовьте максимально возможную для вас сумму для первоначального взноса. Взять ипотеку «на последние деньги» не получится – принимайте решение только при стабильных источниках дохода.

- Банк одобрит ипотеку, если недвижимость «юридически чистая». Объекты кредитор проверяет внимательно: при выявленном обременении, проблемах с документами он обязательно сообщает заёмщику причину отказа. В таком случае лучше подобрать другую недвижимость.

- Будьте внимательны к своим банковским картам и счетам, которые когда-либо открывали на территории страны, где оформляете ипотеку. Их состояние обязательно проверяется.

- Дополнительные затраты (перевод документов, оплата услуг банка) вполне возможны – будьте готовы их оплачивать.

Ипотека в Чехии привлекает наших соотечественников низкими банковскими тарифами, минимумом формальностей, лояльным отношением кредиторов к иностранным клиентам. Как взять ипотеку в Чехии россиянину? Оформить жилищный кредит здесь можно и на приобретение жилья (на первичном или вторичном рынке), и на покупку коммерческой недвижимости.

Кредитный лимит солидный, тарифы приемлемые. Интересны и предложения чешских представительств Сбербанка России. Все перечисленные условия актуальны для платежеспособных иностранцев, имеющих возможность сделать первоначальный взнос в размере 30-40% от цены недвижимости.

Процентные ставки при покупке квартиры в Чехии в ипотеку

Кредит вы можете взять для покупки недвижимости любого типа – студии, квартиры, частного дома или таунхауса, строящегося объекта или коммерческой недвижимости. Пожалуй, самое жесткое ограничение, которое вас ждет – по стоимости.

В Чехии много очень дешевой недвижимости. Речь идет о старых, построенных еще в советские годы, домах, которые расположены в маленьких городах и поселках. Такие объекты банки не кредитуют, считая их покупку слишком рискованной. Обычно минимальная сумма займа – €20 000. Желательно, чтобы объект, который вы хотите взять в ипотеку, стоил хотя бы €50 000 – лучше больше.

Максимум, который могут выдать €1 000 000. Теоретически получение большей суммы также возможно, но в этом случае мы уже говорим о нерядовой ипотеке – условия будут нестандартными.

Средние процентные ставки для иностранцев

- 1,99-2,99% – для иностранцев с ПМЖ и ВНЖ

- 2,99-5,99% – для иностранцев без ПМЖ и ВНЖ

В последнее время в Чехии наметилась тенденция к повышению ставок, но они все еще остаются низкими. Чем лучше вы сможете доказать банку свою платежеспособность, тем более низкую ставку вам предложат. А для этого нужно правильно собрать пакет документов.

Не забывайте, что, например, в России действует налог на материальную выгоду от экономии на процентах по кредиту в зарубежных банках. В Чехии не будут проверять, оплатили вы его или нет, а в России – могут. Подробнее читайте здесь. |

Пошаговое оформление ипотеки

Россиянин, который планирует приобрести жильё в ипотеку в Чехии, лучше всего сначала обратиться к независимому ипотечному консультанту (брокеру), специализирующемуся по иностранным гражданам.

Дело в том что ипотечное кредитование – процедура сложная и к каждому клиенту банк подходит индивидуально. Намного проще обратиться к специалисту, который знает условия каждого банка и поможет выбрать наиболее выгодную ипотечную программу.

Фото: https://pixabay.com/photos/counting-euro-banknotes-business-3125587/

Алгоритм получения ипотечного кредита следующий.

Выбор жилья. Это нужно делать в первую очередь, поскольку для одобрения заявки на ипотеку банку необходимо будет оценить выбранную недвижимость и проверить пакет документов на неё

Стоит знать, что в Чехии очень много дешёвого жилья, которое было построено ещё во времена советской эпохи – банк не одобрит на него ипотеку из-за ветхости сооружений, поэтому не тратьте на подобную жилплощадь время и внимание.

Подготовка документов. Лучше это доверить профессионалам и обратиться в надёжное агентство, к частному риэлтору или ипотечному брокеру

Специально обученные люди, разбирающиеся в реалиях ипотечного кредитования, чешского законодательства и предложениях различных банков, подберут самые выгодные и оптимальные условия для потенциального заёмщика. Они выберут банк, программу, подготовят документы и сопроводят сделку от начала и до конца. Это будет стоить от 0,3% до 1% от размера ипотеки, но клиент значительно сэкономит не только время и нервы, но и деньги.

Выбор ипотечной программы. Если вы уверены в своих силах, знании языка и тонкостях ипотечного кредитования, то можете заниматься ипотекой самостоятельно. Для этого необходимо выбрать несколько банков, проанализировать их предложения и подобрать для себя самую оптимальную и выгодную программу.

Заключение предварительного договора купли-продажи. Чтобы продавец не «сорвался с крючка», нужно оформить с ним договор о намерениях. В нём будет отражено, что вы в ближайшее время планируете приобрести у него недвижимость, как только банк одобрит ипотеку, а продавец обязуется не продавать её в течение определённого времени. Вполне вероятно, что придётся оставить задаток.

Подача заявки на ипотеку. Теперь необходимо посетить офис выбранного банка, пообщаться с менеджером и написать соответствующую заявку (на чешском, если это не Сбербанк). После чего нужно предоставить полный комплект документов. Кстати, о списке документации и условиях кредитования желательно узнать заранее, а не в момент написания заявления.

Одобрение заявки банком. Поскольку вы иностранец, то банк может рассматривать предоставленные бумаги и заявление достаточно длительное время – банковская служба безопасности должна максимально тщательно проверить заёмщика «со стороны». Так что придётся запастись терпением. Впрочем, если имеется ВНЖ или ПМЖ, круглый счёт в банке и хорошая высокооплачиваемая работа, то волноваться не о чём – проверка пройдёт намного быстрее.

Заключение ипотечного договора. Банкиры своего не упустят, поэтому если вы плохо владеете чешским языком, то желательно взять с собой не просто друга-чеха в качестве переводчика, а специалиста с юридическим образованием – ипотечный брокер или хороший риэлтор тоже подойдёт. Вы ведь знаете, что любой договор нужно не только внимательно прочитать, но и проанализировать, чтобы потом не было никаких сюрпризов? Вот. Лучше подстраховаться и заручиться поддержкой знающих людей. Прочитайте, подумайте, оцените риски или хотя бы запомните свои основные обязанности – когда, где и сколько нужно заплатить, чтобы не попасть на штрафные санкции.

Оплата первоначального взноса. Эти деньги предназначены для продавца недвижимости, но передавать их наличными ни в коем случае нельзя. Для этого существует специальный счёт, который будет свидетельствовать, что вы деньги внесли, а продавец их получил. Подтверждающие оплату кассовые чеки следует сохранить.

Регистрация сделки. У нас в России это делается в Росреестре. В Чехии есть подобная организация, где после подачи необходимых документов и закладной на приобретаемую недвижимость, будет зарегистрирована сделка и оформлено право собственности на нового владельца.

Окончательный расчёт. После того как на вас будет зарегистрирована собственность, а банк убедится, что она находится под обременением (залогом), происходит окончательный расчёт с продавцом. Он получает остаток средств, а вы отправляетесь праздновать новоселье и готовиться к ежемесячным обязательным платежам по ипотеке.

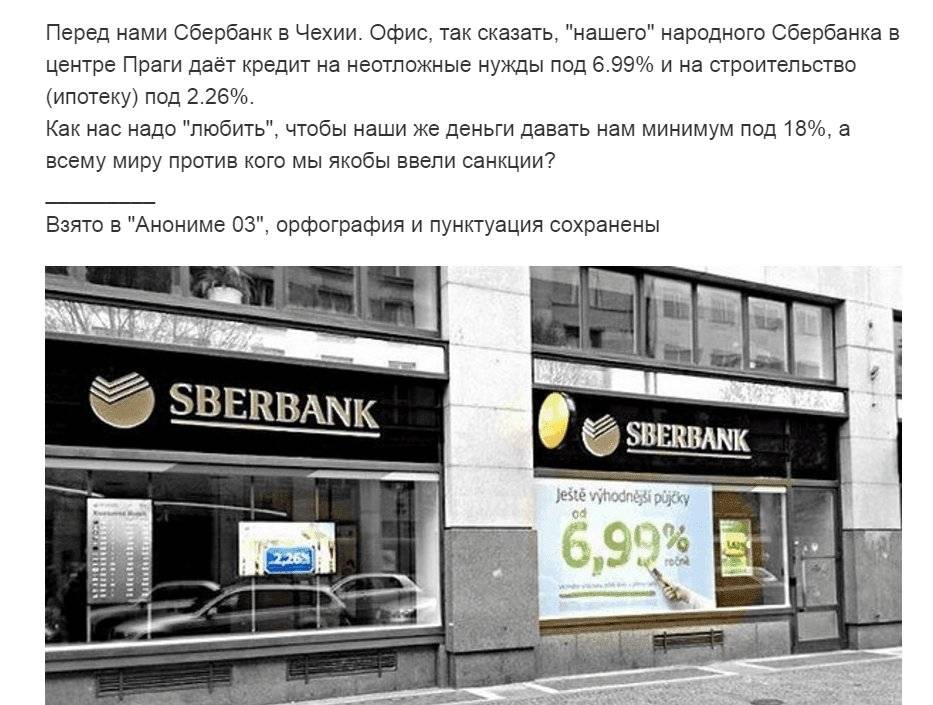

Почему в сбербанке в Европе проценты ниже, чем в России | Блог tim21

Есть очевидные факты, которые, на первый взгляд, противоречат здравому смыслу. Например, почему в нефтедобывающей стране при падении цен на нефть бензин дорожает. Или, почему зарубежные офисы СБЕРБАНКа выдают ипотеку за 2%, а в России используют совсем другую ставку.

Как сказал как-то лидер социал демократов С. Миронов, “капитализм выстоял против коммунизма только потому, что в капстранах приняли драконовские меры для его сохранения, не гнушаясь откровенными провокациями и даже убийствами. Социалистическая система хозяйствования много раз показывала свою состоятельность, чего не скажешь о капиталистической системе, что поделаешь, что Советского Союза больше нет, а на смену справедливому обществу пришли хищники, которые пудрят мозги сами себе и окружающим, набивая свои карманы..”. В каком-то блоге своем писал и дискутировал со всеми…

Так все таки, почему проценты в нашем родном сбербанке такие разные? Для людей (Европа) и для гоев?…

Может быть ответ в том, что интересы финансовой “элиты” России противоречат интересам страны и народа? И противоречие сие происходит потому, что эта “элита” свои капиталы, недвижимость и семьи держит на том самом пресловутом “клятом Западе”?

Как народный Сбербанк России работает для народа…Чехии

Пока по стране идёт поиск колаборационистов, национал-предателей и прочей агентуры Госдепа и Моссада, настоящие “засланые” казачки окопались в финансовых институтах нашей необъятной Родины.

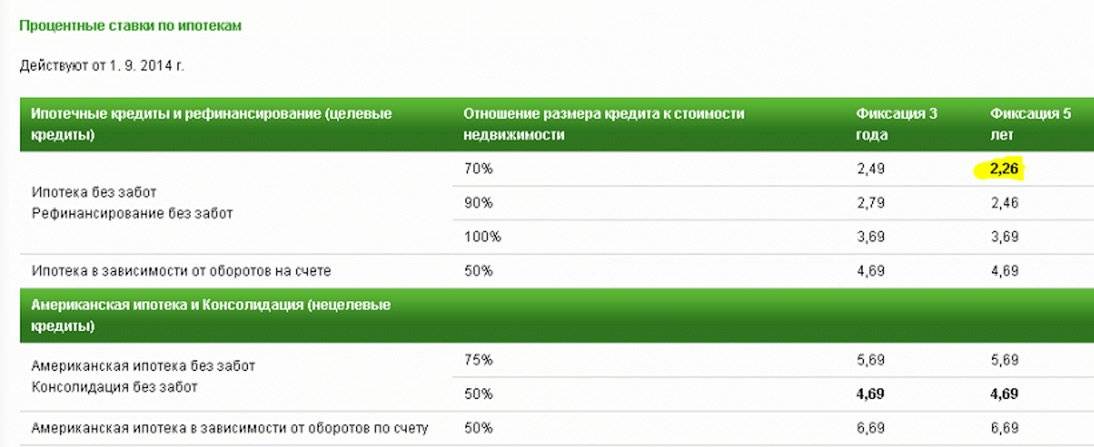

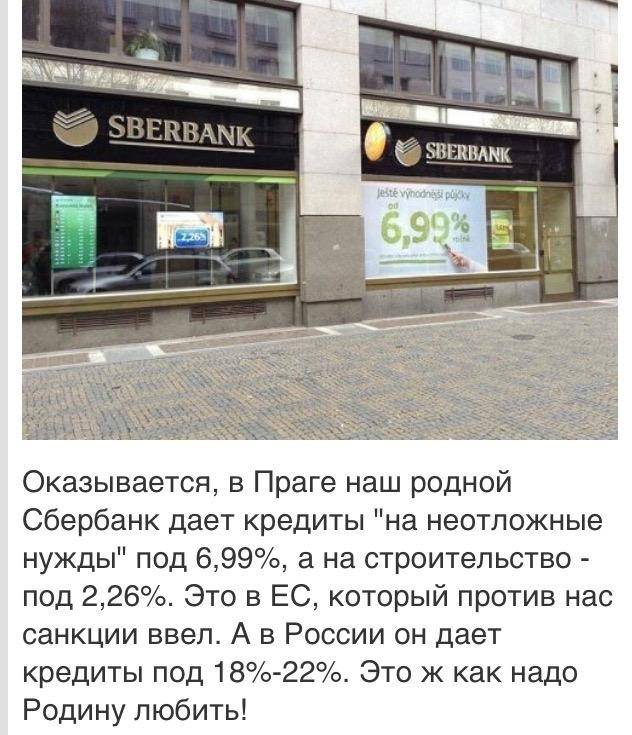

А вот теперь держитесь за стулья господа! Офис, так сказать, “нашего” народного Сбербанка в центре Праги даёт кредит на неотложные нужды 6.99% и (внимание!!!) на строительство (ипотеку) 2.26%. Вот правительство вынашивает стратегию как дальше поступить со сложившийся ситуацией

Дайте среднему и малому бизнесу кредиты под 6,99%, а людям на строительство и ипотеку 2,26 % и к 2017 году мы просто не узнаем свою страну!

Вот правительство вынашивает стратегию как дальше поступить со сложившийся ситуацией. Дайте среднему и малому бизнесу кредиты под 6,99%, а людям на строительство и ипотеку 2,26 % и к 2017 году мы просто не узнаем свою страну!

Такие кредиты дадут мультипликативный эффект, при росте инвестиций валовый продукт будет расти в гораздо большем размере, чем первоначальные вложения и перекроет всю инфляцию, которую так боятся наши монетарные финансисты.

Для того чтобы получить прибыль надо сначала во что-то вложить. В то, что поможет развиваться и зарабатывать не Роснефти и Газпрому, а миллионам наших граждан и предпринимателям.

Так пусть бы этим вложением “наших” государственных банков был бы средний класс и активная часть населения страны, они сами наполнили бы экономику и сделали бы ее самодостаточной Новой Экономической Политикой.

А теперь вопрос: как нас надо “любить” чтобы наши же деньги давать нам минимум под 18%, а всему миру против кого мы якобы ввели санкции под – 2.26%.

четыре нокаутирующих удара нанесены исключительно нашими экономическими властями.

Это преступное эмбарго, которое конкретно введено под передел рынка присосавшимися к госчиновникам компаниями, и которое привело к отсутствию конкуренции и росту цен.

Это запретительные ставки кредитования — нам не Обама их сделал.

Это указ об уничтожении продуктов: четырех гусей давят тракторами и далее по списку. Не понятно, зачем. С показательными выступлениями.

Это, безусловно, налог Ротенберга (ввод в действие системы «Платон» для дальнобойщиков – «МК»), который прекрасен в своей логике. Вопрос не в сумме, а в том, что мы уже трижды берем деньги с логистической составляющей. У нас есть отдельно акциз, отдельно дорожный налог, а теперь мы вводим еще замечательный отдельный налог…

Все эти удары нанесены искусственно — искусственно, нашими!

Как взять кредит в Европе ???? кредит в европейском банке ???? Кредитные продукты

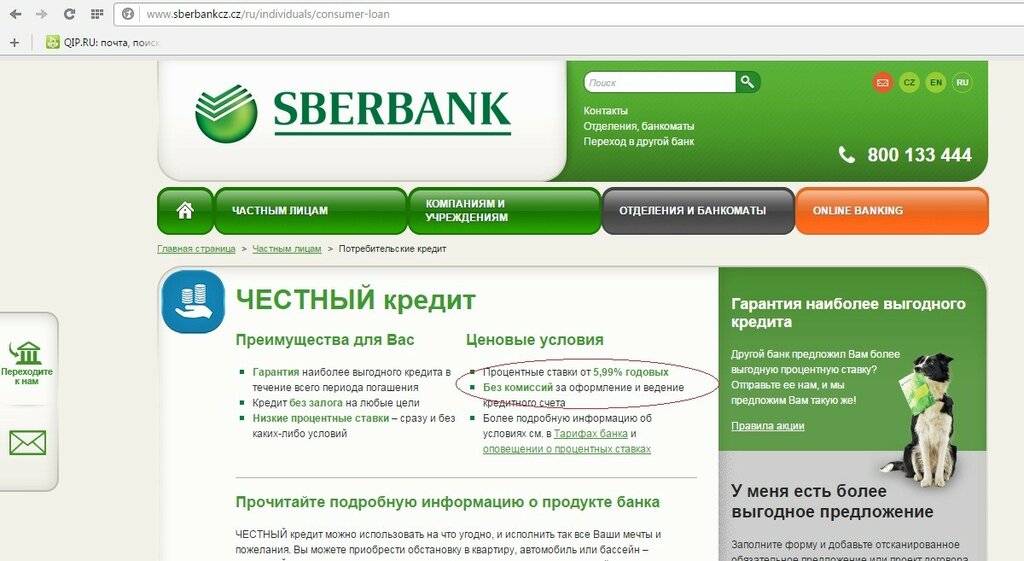

К сожалению, кредитных организаций, которые выдают целевые займы на обучение в нашей стране, не так уж и много. Дело в том, что российская система образования на коммерческой основе еще не достигла европейского уровня, да и среди банковских клиентов данная услуга не пользуется особым спросом. Не способствуют этому процессу и сами банки, устанавливая довольно высокую плату за пользование образовательным займом – около 15-17%. Ведь если учесть, что суммы, выдаваемые по таким кредитам, довольно внушительные, то становится понятно, что воспользоваться данным предложением могут далеко не все. Кроме того, многие финансовые организации предпочитают кредитовать только абитуриентов, поступающих в коммерческие ВУЗы, где плата за обучение на порядок выше, нежели в государственных учебных заведениях. Для сравнения, в США и странах Европы кредит на обучение – это весьма распространенное явление, причем процентная ставка по таким займам в 3-4 раза ниже.

При оформлении образовательного кредита между заемщиком и кредитором, как правило, заключается два вида договора. Один из них предполагает займ, предназначенный непосредственно для оплаты обучения. Назначением второго является выдача средств на другие, сопутствующие нужды студента (проживание, питание и т.д.). Подать заявку на получение образовательного кредита может любой гражданин РФ, который достиг 14-летнего возраста и поступил в любое аккредитованное банком учебное заведение.

Для оформления кредита на образование от заемщика потребуется предоставить следующий пакет документов:

- паспорт гражданина РФ;

- копия договора с ВУЗом на платное обучение;

- счет для оплаты обучения.

Если кредит оформляется на получение второго высшего образования, тогда нужно предоставить кредитору справку о среднем заработке. Если в качестве заемщика выступает несовершеннолетний гражданин, то при получении кредита требуется дополнительно оформить поручительство или предоставить банку залог. В роли поручителей обычно выступают родители заемщика, а залогом может стать недвижимость или автомобиль.

Стоит отметить, что кроме процентной ставки в стоимость образовательного кредита также могут включаться дополнительные банковские комиссии и сборы. Кредит на обучение выдается сроком на 10-15 лет, при этом погашение суммы основного долга будет происходить только после того, как заемщик получит диплом. Во время обучения выплачиваются только проценты за пользование кредитными средствами.

Поскольку далеко не все банки практикуют выдачу целевых кредитов на образование, то ограниченный выбор создает определенные неудобства. Довольно часто ВУЗ сотрудничает только с одним конкретным банком, который на правах монополиста выдвигает свои условия кредитования. По такому же принципу осуществляется и страхование кредита – застраховаться можно только в аккредитованной банком страховой компании. Кроме того, обязательным требованием банка, выдавшего кредит на обучение, будет являться успешная сдача сессии. Если данный пункт договора будет нарушен, то кредитор в одностороннем порядке расторгнет кредитное соглашение и прекратит выплаты.

Также нередко бывают ситуации, когда банк не выдает сумму, достаточную на полную оплату обучения. Причины могут быть самыми разными, к примеру, недостаточный уровень дохода поручителя или низкая ценность залога. В этом случае приходится «дозанимать» недостающую сумму, оформляя еще один кредит.

Основное преимущество образовательного кредита заключается в отсрочке его погашения. Это означает, что когда придет время для выплаты тела кредита, в семье уже станет на одного работающего человека больше и вернуть займ будет проще. Впрочем, тем студентам, которые желают учиться и работать одновременно, банки готовы идти на встречу и могут включить часть основного долга в ежемесячные выплаты уже с первого платежа.

К плюсам целевого кредита на обучение также можно отнести тот факт, что оплата за обучение происходит безналичным путем на расчетный счет учебного заведения, а значит, вам не грозит исключение из ВУЗа за долги. Кроме того, при оформлении образовательного кредита заемщик может рассчитывать на получение компенсации от государства в размере, составляющем до 50% от суммы займа.

Как погашать ипотеку

Погашать ипотечные обязательства надо ежемесячно, по ануитетной или дифференцированной схеме, у многих банков предусмотрено и досрочное возвращение долга без дополнительных комиссий.

До 2016 года досрочное погашение ипотеки в Чехии не приветствовалось: при необходимости такой процедуры клиенту выписывали штраф в размере 7-10% всех заемных денег. Возможность досрочного погашения даже не указывалась в договоре.

В 2016 году в финансовой сфере произошли серьезные изменения, в соответствии с которыми клиент имеет право раз в году возвращать до 25% суммы долга без штрафов. При досрочном погашении всего тела кредита штраф составляет 51,5 тыс. чешских крон.

Условия ипотеки в Чехии для россиян

Ипотека в Чехии для россиян возможна и вполне реально. Проще всего банкам работать с теми нашими согражданами, которые имеют разрешение на продолжительное пребывание в стране – вид на жительство (голубую карту ЕС) или получили статус ПМЖ (постоянного места жительства).

Гражданам страны выдаётся ипотека под смешные проценты – 2-3%, тогда как россиянам придётся довольствоваться ставкой 4-5%. Впрочем, это очень неплохие и выгодные условия.

Требования банков

Для любой кредитной организации главное – минимизировать риски. Получить ипотеку в Чехии гражданину России будет намного легче, если он соответствует следующим требованиям:

- возрастной промежуток – от 18 и до 70 лет, при этом верхняя возрастная планка означает, что заёмщик не должен превысить семидесятилетнего возраста на момент полного погашения ипотеки;

- разрешение на долговременное проживание на территории государства;

- наличие активного счёта в банке с положительным балансом;

- официальное трудоустройство в Чехии;

- стабильный доход;

- хорошая или хотя бы нейтральная финансовая репутация (кредитная история).

В Чехии учитываются и доходы близких родственников заёмщика, которые будут проживать с ним в одной квартире – родителей, супруга, детей. Эти доходы могут быть получены в любой стране мира, главное, чтобы они были легальными и подтверждены документально.

Процентная ставка

Годовая ставка напрямую зависит от статуса иностранца. Банки стараются снизить риски, поэтому если человек планирует переехать в Чехию на длительный срок, занимается оформлением гражданства и уже имеет необходимые документы, например, вид на жительство или разрешение на продолжительное пребывание в стране, то это свидетельствует о его серьёзных намерениях.

В этом случае кредитные организации приравнивают потенциального заёмщика к гражданам страны и могут предложить ему если и не минимальную ставку, то по крайней мере сниженную.

Для чехов процентная ставка составляет в среднем два-три процента, ну а нерезидентам придётся довольствоваться ставкой в 4-5%.

Размер ставки может зависеть от следующих условий:

- срока и размера ипотеки;

- уровня риска в зависимости от платёжеспособности клиента;

- статуса заёмщика – наличия Шенгенской визы, ПМЖ, ВНЖ, разрешения на продолжительное пребывание в стране.

Как мы уже упоминали, в чешских банках активно применяется фиксация процента раз в несколько лет, в частности, в 3, 5, 7, 10 и 15. В период фиксации заёмщик может изменить условия договора, полностью или частично погасить долг.

Срок кредитования

Фото: https://pixabay.com/photos/contract-business-document-sign-945619/

В Чехии к каждому клиенту подходят индивидуально. Длительность кредитования во многом зависит от возраста заёмщика. На максимальный срок могут рассчитывать достаточно молодые люди, которым через 15-30 лет на момент погашения ипотеки не исполнится 65-70 лет (в зависимости от банка).

Обычно чехи берут ипотеку на срок до 20-25 лет. Максимальный срок составляет 30 лет, но при особых обстоятельствах его можно продлить до 40 лет. Минимальный срок равен пяти годам.

Первоначальный взнос

До 2016 года в Чехии действовала стопроцентная ипотека, то есть заёмщик мог и вовсе не уплачивать первоначальный взнос. Однако позже ипотечная политика банков ужесточилась – для граждан страны взнос составляет 10%, а вот иностранцам придётся заплатить 30-40%.

Список банков, куда можно обратиться

Наиболее актуальную и достоверную информацию можно получить непосредственно в чешских банках или на их официальных сайтах.

Вот названия некоторых из них:

- Raiffeisen Bank;

- Hypoteční banka;

- Fio Banka;

- LBBW;

- GE Money;

- Sberbank CZ;

- UniCredit Bank.

На территории Чехии работают не только местные, но и иностранные банки или их филиалы. Процентные ставки и условия ипотечных кредитов у них примерно одинаковые.

Условия ипотеки для россиян

Граждане РФ могут приобрести чешскую недвижимость с помощью заемных средств на условиях, близких к тем, которые предлагаются местному населению. Ключевые особенности ипотеки в Чехии:

- индивидуальный подход к каждому клиенту;

- обеспечение в виде залога покупаемого жилья;

- отсутствие обязательного страхования;

- жесткая конкуренция среди банков, что порождает лояльное отношение и пониженные проценты.

Займ можно взять на покупку квартиры, студии, дома, таунхауса и т.д.

Разберем далее предъявляемые банками требования к заемщикам, диапазон процентных ставок, доступные сроки ипотеки и перечень банков, предлагающих ипотечные продукты для иностранцев.

Требования банков

К гражданам сторонних государств банки Чехии предъявляют следующий ряд требований:

- ограничение по возрасту – от 18 до 70 лет;

- наличие разрешения на длительное проживание стране;

- открытый счет клиента в чешском банке с положительным балансом;

- достаточная кредитоспособность и стабильная занятость в Чехии;

- возможность приобретения как готовых объектов недвижимости, так и жилья на этапе строительства;

- наличие положительной или нейтральной финансовой репутации заемщика.

Идеальным клиентом на получение ипотеки для чешских банков является россиянин, трудоустроенный в местной компании и получающий высокий ежемесячный доход в Чехии на свой банковский счет.

Процентная ставка

Минимальная процентная ставка по ипотеке для нерезидентов в Чехии составляет 4-5% годовых. Сами чехи кредитуются под 2-3% в год. В целом разница не очень существенна.

Также чешским банкам свойственно условие фиксации процента по ипотечному кредиту – раз в 3, 5, 7, 10, 15 лет. Под сроком фиксации понимается период, в течение которого заемщик имеет возможность без штрафов и комиссий погасить часть долга или вовсе закрыть кредит, внести изменения в договор об ипотеке или изменить сам срок фиксации.

Суть фиксации заключается в следующем. Например, россиянин получил ипотеку со сроком фиксации 5 лет. Это значит, что через 5 лет он может погасить займ полностью или какую-то его часть, предварительно предупредив о своих намерениях банк (не позднее, чем за месяц). Проценты в этом случае будут пересчитаны в пользу клиента.

Невысокие проценты по ипотеке предоставляют возможность получения дополнительного дохода в виде получения дохода от сдачи в аренду приобретенного жилья (делать это рекомендуется только путем заключения официального договора аренды). Арендная плата здесь немаленькая и в большинстве покрывает ежемесячные платежи по ипотеке.

Срок кредитования

В Чехии иностранец сможет взять ипотеку сроком от 5 до 30 лет. Оптимальный период расчета с кредитной организацией зависит от многих факторов, включая стоимость покупаемой жилплощади, платежеспособности клиента и величины вносимого первоначального взноса.

Практика показывает, что российские граждане оформляют ипотечные кредиты в среднем на 10-15 лет. Именно за этот период можно постепенно погасить долг без нанесения ущерба привычному уровню жизни.

Первоначальный взнос

Большинство чешских банков обязывают клиентов вносить не менее 30-40% от рыночной цены приобретаемого жилья. Местные жители оплачивают от 10%.

Необходимость уплаты первого взноса объясняется ужесточением кредитной политики в финансовых учреждениях Чехии и минимизацией возможных рисков. С 2016 года в стране была отменена 100%-ная ипотека. Коснулось это всех заемщиков: лиц с гражданством и иностранцев.

Список банков, куда можно обратиться

Перед подачей кредитной заявки заемщику следует внимательно изучить действующие предложения от местных банков и представительств иностранных кредитных учреждений.

Среди банков Чехии, занимающихся ипотечным кредитованием нерезидентов, можно отметить:

- Hypoteční banka;

- Raiffeisen Bank;

- GE Money;

- Fio Banka;

- UniCredit Bank;

- LBBW.

Сбербанк России имеет свое чешское представительство и предлагает очень выгодные условия кредитования, как потребительского, так и ипотечного.

Финансовый консультант каждого обозначенного банка озвучит подробные параметры кредита, проинформирует по поводу требований и пакета бумаг.

Единый портал европейской недвижимости

Ипотека в Чехии от агентства ДЕЛОВАЯ ЕВРОПА.

На сегодняшний день в Чехии сложилась благоприятная обстановка в области ипотечного кредитования. С 2010 года количество ипотечных кредитов выдаваемых для физических лиц с целью приобретения недвижимости в Чехии неуклонно растёт. Как показывает статистика, бум по выдаче ипотек пришелся на 2013-2014 годы, однако количество желающих не становится меньше, при этом получение ипотеки возможно не только гражданами Чехии, но гражданами иных государств. Такая благоприятная обстановка, позволяющая получить ипотеку в Чехии для граждан иных государств, стала возможной в связи с изменениями, произошедшими в области кредитования в банковской сфере после вступления Чехии в Европейский Союз.

Учитывая, что наша статья ориентирована на русскоязычных граждан, которые для Чешской республики являются иностранцами, то речь об ипотеке в Чехии пойдет применительно к иностранцам. Определенно можно утверждать, что сегодня ипотека в Чехии доступна для иностранных граждан. В зависимости от того имеется или нет у иностранца разрешение на проживание в Чехии и доходы внутри страны, чешским банком при принятии решения о выдаче ипотечного кредита будет определен размер суммы и процентная ставка.

Для наших клиентов мы рады предложить ипотеку в Чехии от чешских банков Česká Spořitelná и Sberbank CZ. Следует отметить, что выдавая ипотеку на приобретение недвижимости, банк накладывает на приобретаемую недвижимость обременение — оформляя залог недвижимости до окончания выплаты полученной ипотеки.

В сотрудничестве с банком Česká Spořitelná, мы предлагаем ипотечное кредитование на продаваемые нашим агентством объекты жилья в размере 50 % от оценочной стоимости, со сроком выплаты 20 лет и процентной ставкой 3,59 %.

Ипотека в Чехии от Sberbank CZ ориентирована на граждан России не имеющих доходов в Чехии, но которые могут подтвердить свои доходы показав их в Сбербанке РФ. При оформлении ипотеки, заемщику необходимо будет иметь разрешение на въезд в Чешскую республику, это может быть как краткосрочная туристическая чешская виза, так и ВНЖ либо ПМЖ.

Sberbank CZ устанавливает следующие процентные ставки:

- от 2,86 % годовых при наличии у заёмщика ПМЖ в Чешской республике

- от 3,36 % годовых при наличии у заёмщика ВНЖ в Чешской республике

- от 4,99 % годовых для остальных россиян

Агентство Недвижимости ДЕЛОВАЯ ЕВРОПА оказывает консультационную помощь клиентам при сборе необходимых документов и оценке возможных рисков. Необходимо также отметить, что указанные условия кредитования (процентные ставки, срок на который выдается и размер ипотеки) устанавливаются чешским финансовыми учреждениями самостоятельно и могут меняться. При вашем обращении к нам, мы предоставим самую полную и достоверную информацию, актуальную на момент обращения.

Наша главная задача — помочь в реализации Ваших планов, используя наши уникальные знания и обширный накопленный опыт.