Что изменилось для покупателей

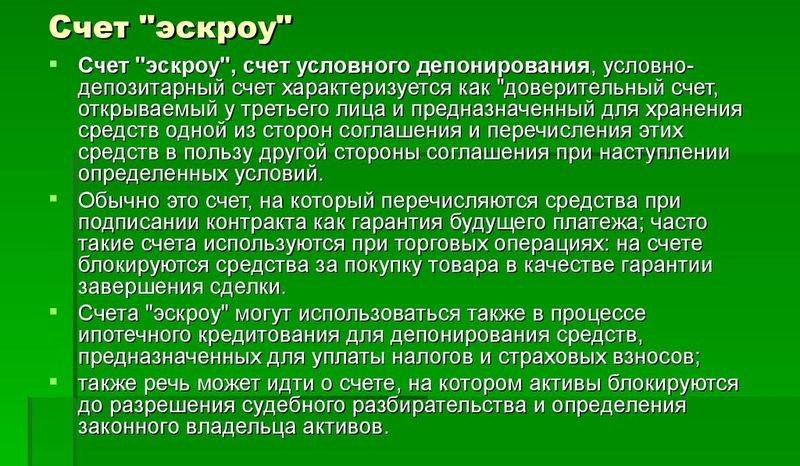

Для покупателей подобные нововведения выгодны. Финансирование через эскроу-счета предотвращает обман дольщиков со стороны строительных фирм. В сделке появляется третья контролирующая сторона – банк, который вправе отказать компании проводить операции, не имеющие отношение к целевому расходованию денежных средств.

Контролем занимается и государство, которое устанавливает требования к застройщикам. Органы власти вправе освобождать от должности и назначать на нее руководящих лиц фирм. А на собственников и учредителей фирм накладывается солидарная ответственность перед клиентами.

Также дольщиков ожидают и другие изменения.

- Строительные фирмы будут стремиться завершить работы по возведению жилого дома как можно быстрее, чтобы получить заблокированные на банковском счете деньги клиентов. В течение долгого времени выплачивать проценты по кредиту застройщикам невыгодно, что тоже будет стимулировать их сдавать дома в использование в оперативном порядке. Главное, чтобы это не привело к ухудшению качества жилья.

- Все недобросовестные застройщики покинут рынок, так как возможности организовывать строительные работы у них не будет. Люди станут реже попадать в мошеннические схемы, направленные на изымание денежных средств. В то же время некрупные строительные фирмы, добросовестно выполняющие взятые на себя обязательства перед клиентами, могут не выдержать ужесточения норм и уйти с рынка. Это приведет к монополизации строительной отрасли.

Плюсы и минусы эскроу-счетов

Как и все в нашей жизни, эскроу имеют свои преимущества и недостатки, плюсы и минусы. Рассмотрим их кратко.

Начнем с плюсов:

- покупатель и продавец квартиры получают защиту от мошеннических действий противоположной стороны. Если обязательства по договору не выполнены, то деньги возвращаются покупателю;

- деньги на эскроу-счет перечисляются по безналичному расчету, поэтому нет необходимости носить наличные и рисковать ими;

- при отзыве лицензии у банка покупатель квартиры может получить до 10 млн рублей в качестве возмещения от агентства по страхованию вкладов;

- открытие эскроу-счета стоит дешевле аренды банковской ячейки или обслуживания аккредитива. Это является положительным моментом в случае покупки квартиры на вторичном рынке.

Теперь о минусах:

- не все банки могут предоставлять услугу по открытию счетов эскроу;

- даже если у застройщика положительная деловая репутация, он не сможет использовать средства с такого счета для оплаты стройматериалов, заработной платы персонала и т.п. Застройщики используют иные способы финансирования, берут кредиты в других банках и т.п. Это неизбежно приводит к удорожанию возводимого жилья, а в некоторых случаях и к удорожанию полной стоимости кредитов для застройщиков. Естественно, что это бьет по карману ипотечного заемщика (покупателя квартиры);

- в случае если у банка отозвана лицензия, собственник получит не более 10 млн рублей в качестве возмещения. Если речь идет о крупной покупке, то на эскроу-счете может находиться и большая сумма. Но и строительство жилых комплексов идет годами. Как следствие, повышается риск потери денег для заемщика (покупателя). Минимизировать риск можно путем открытия нескольких эскроу-счетов в разных банках, но в этом случае значительно усложняется процедура уплаты и перечисления денег застройщику;

- в России еще не сложилась судебная практика по делам, связанным с применением эскроу-счетов. Поэтому при возникновении спорных ситуаций могут возникать трудности, связанные с отсутствием прецедентов, на которые можно было бы опираться при принятии решений.

Попробуем резюмировать все вышесказанное выше.

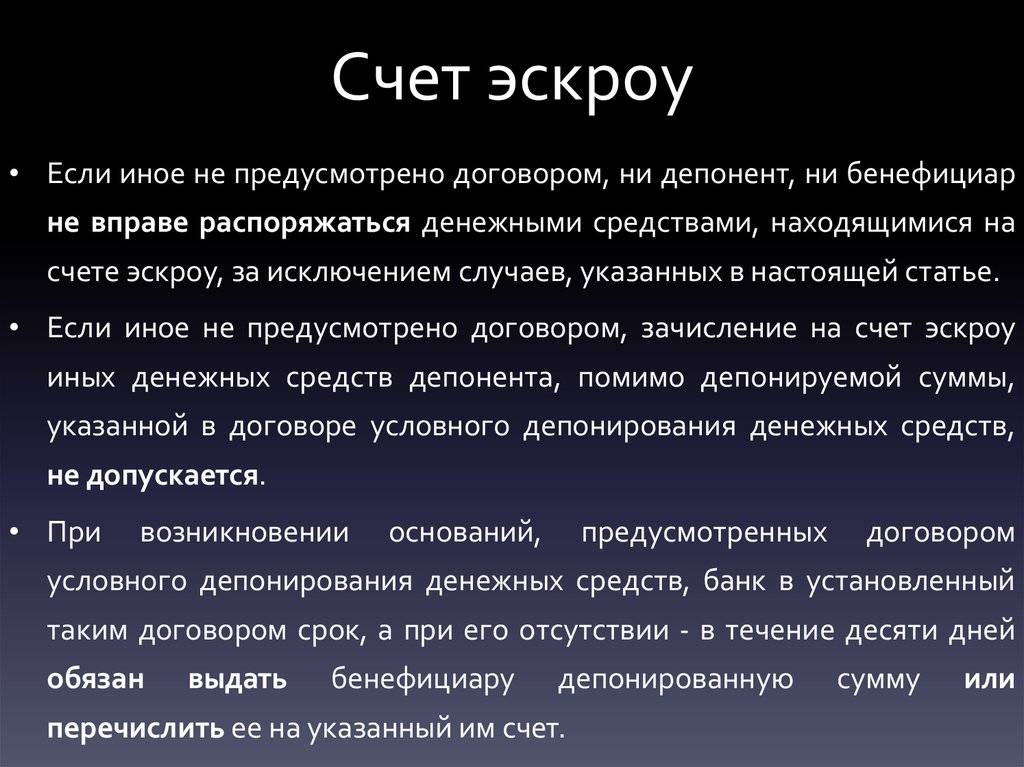

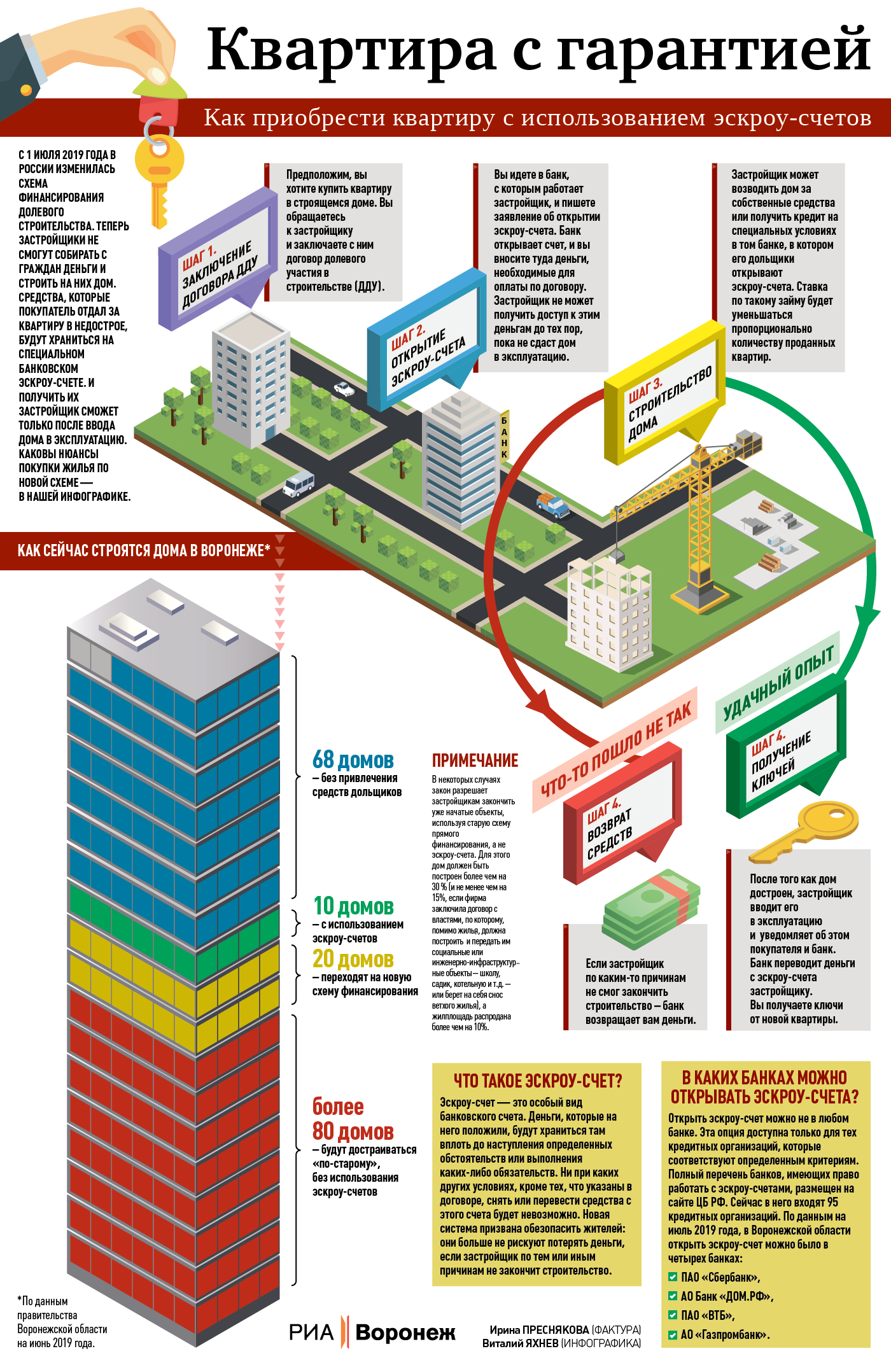

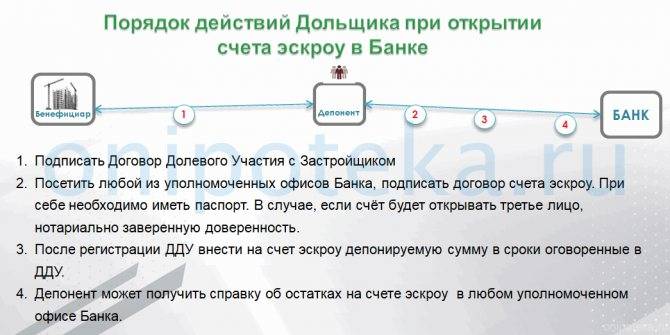

На каждого отдельного покупателя квартиры по договору долевого участия (ДДУ) открывается отдельный счет. Открыть совместные счета нельзя. В договоре ДДУ обязательно прописывается, что расчеты ведутся с применением эскроу-счета. Указывается сумма средств, срок их резервирования, а также условия расторжения договоров.

Деньги на счете сохраняются (депонируются) на период, превышающий договорный срок строительства на 6 и более месяцев. Для застройщика это является страховкой на случай непредвиденных проблем или форс-мажора.

Если же застройщик не укладывается в установленный срок депонирования денежных средств, то договор ДДУ автоматически расторгается. У заемщика остается возможность получить свои средства обратно. Основаниями возврата денег заемщику являются следующие случаи:

- срок депонирования окончен, а дом не сдан в эксплуатацию;

- ДДУ расторгнут либо по соглашению сторон, либо по решению суда;

- застройщик признан банкротом, не имеет средств для завершения строительства;

- дольщик отказался от ДДУ.

Дадим пояснения относительно последнего случая (отказа дольщика от ДДУ). Основаниями такого отказа являются:

- наличие требования банка о досрочном исполнении застройщиком обязательств по кредитному договору и об обращении взыскания на заложенные по указанному договору земельный участок (право аренды или субаренды земельного участка) и строящийся на этом участке объект недвижимости;

- признание застройщика банкротом и открытие конкурсного производства;

- вступление в силу решения арбитражного суда о ликвидации застройщика.

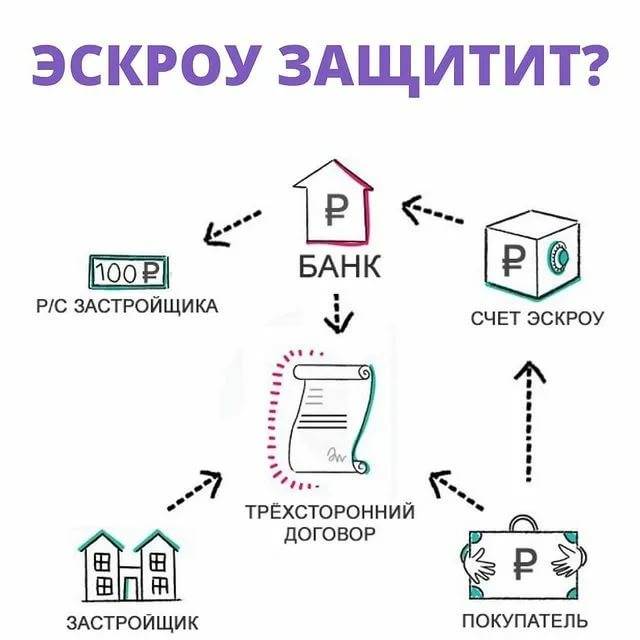

Что такое эскроу-счета

Согласно вступившим в силу поправкам, во время переходного периода с 1 июля 2018 по 30 июня 2019 года старый механизм привлечения средств граждан в строительство жилья будет использоваться параллельно с новым — с помощью эскроу-счетов.

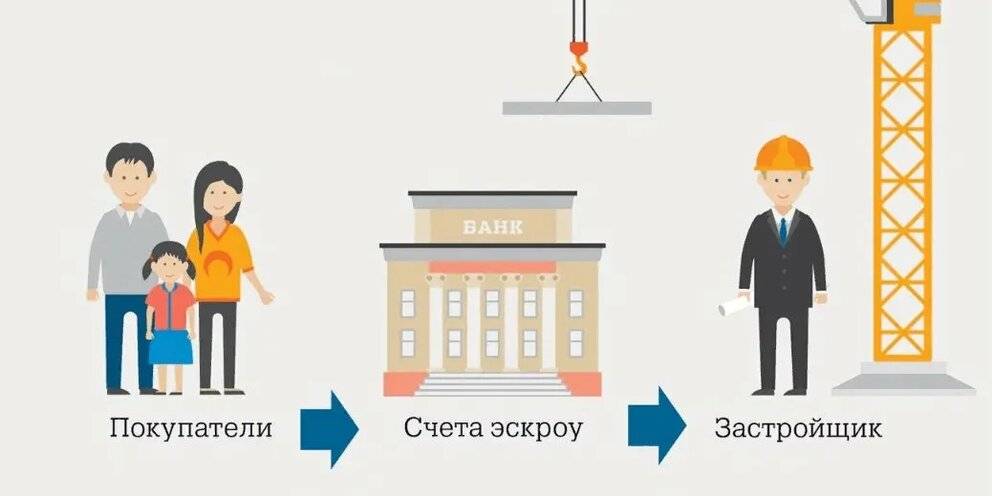

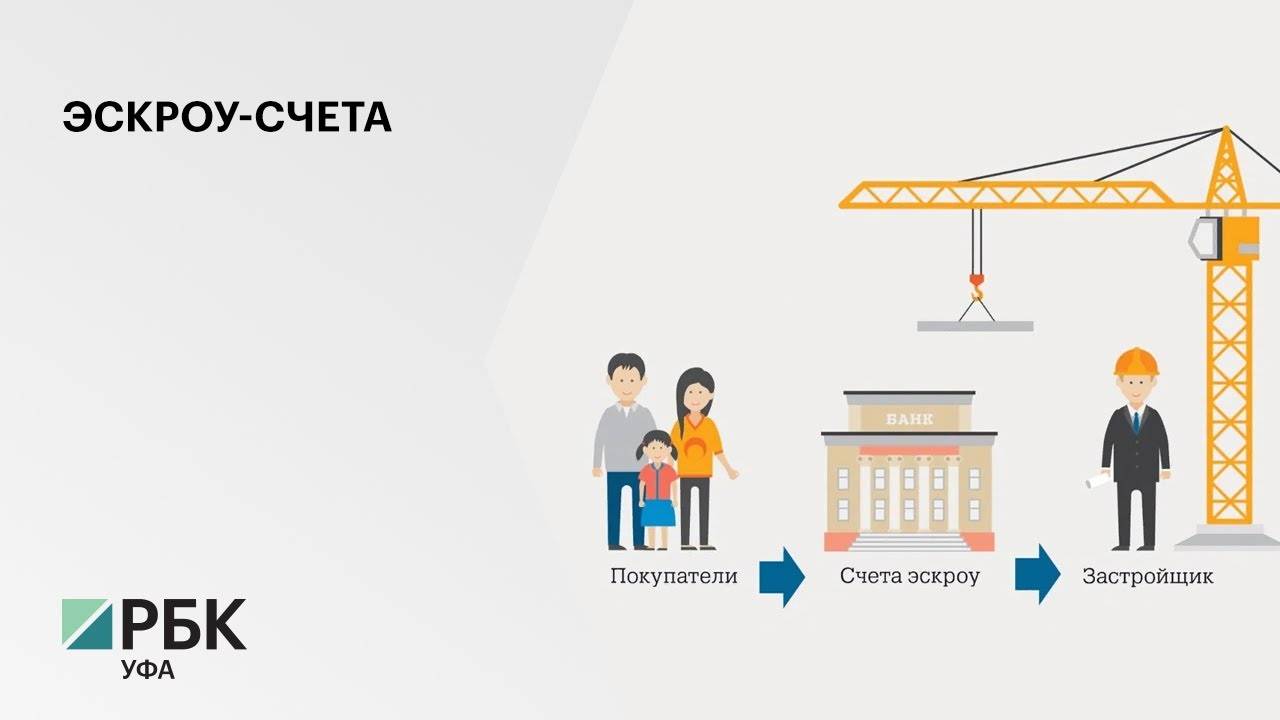

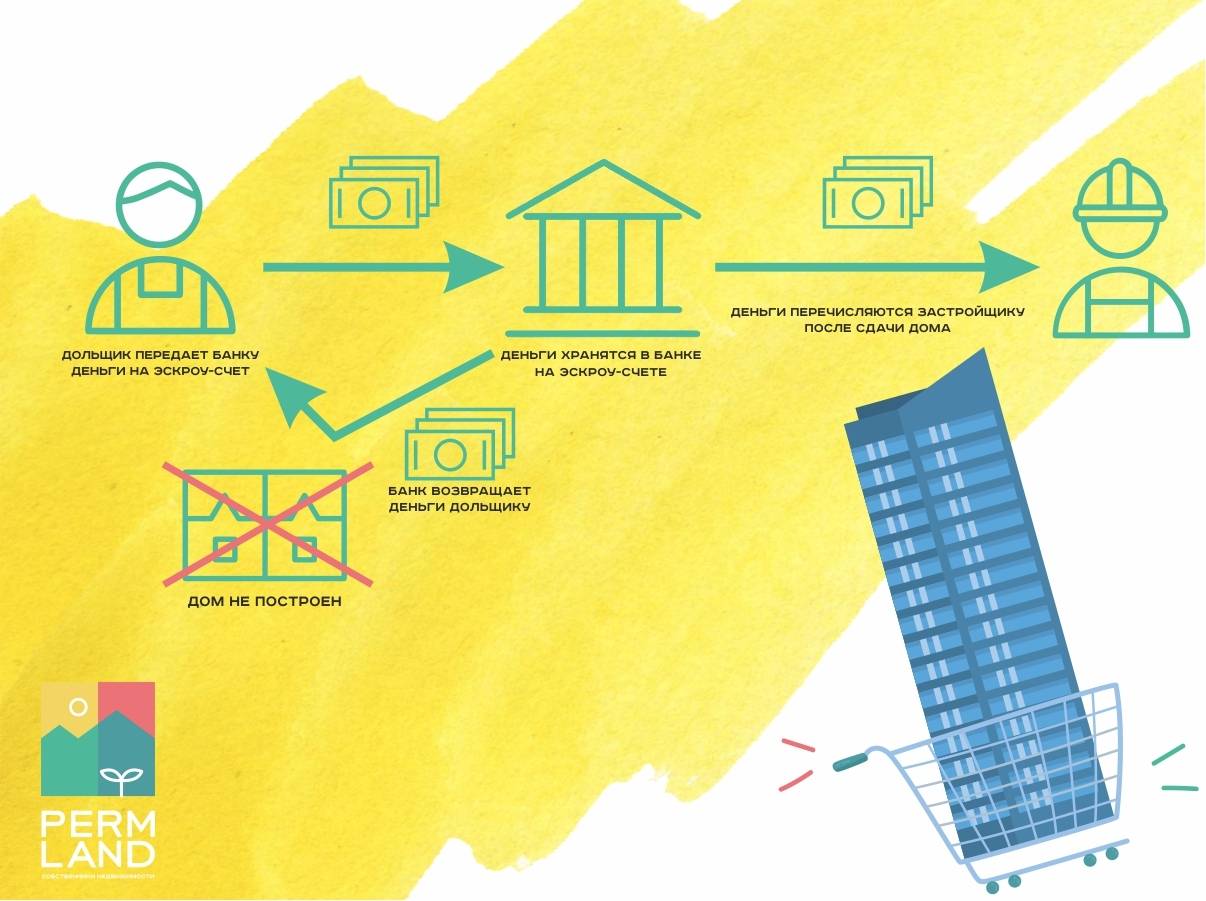

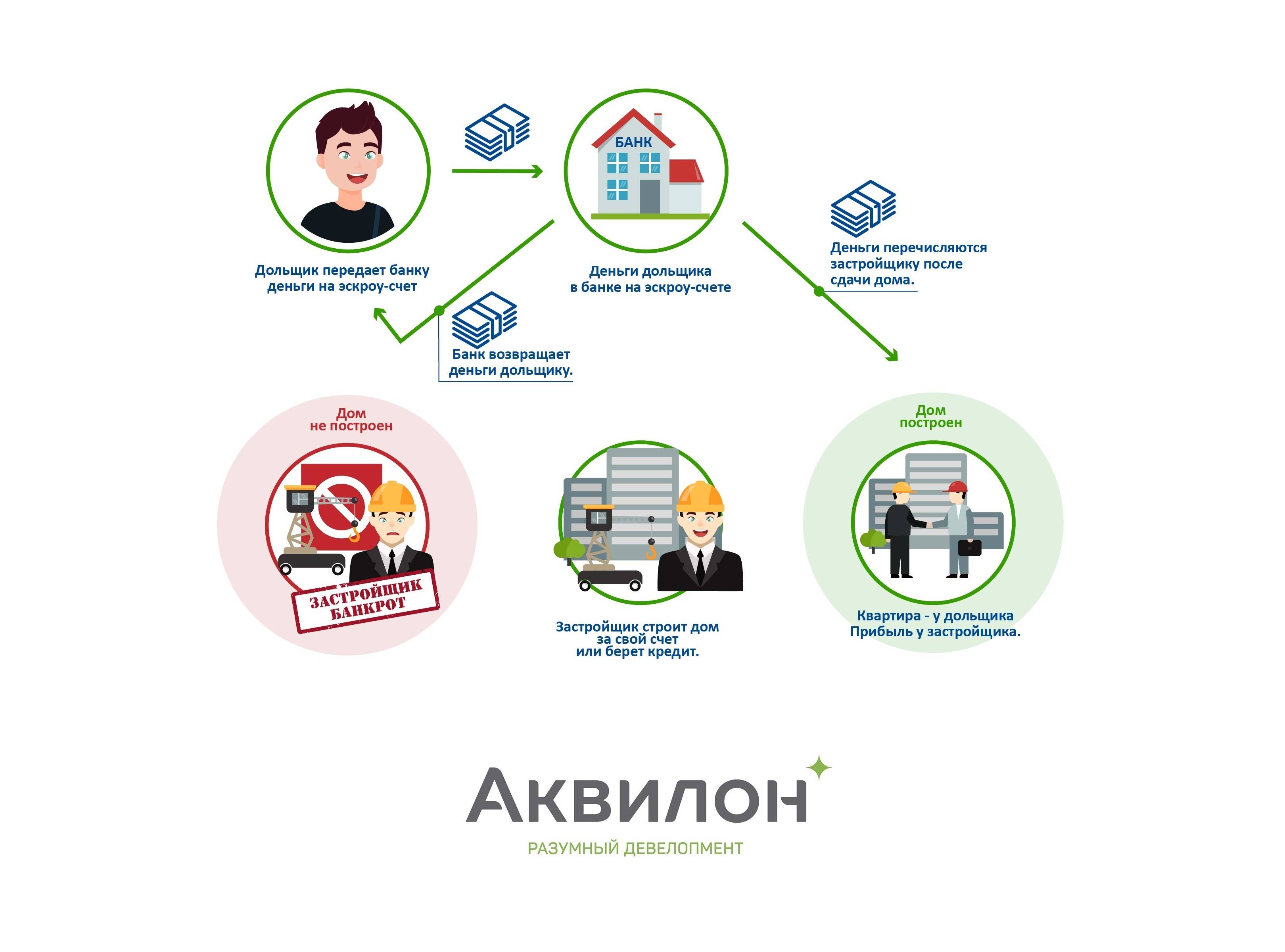

Действует он так: дольщик перечисляет деньги не девелоперу, а на специальный счет в банк. Там они хранятся до тех пор, пока застройщик не выполнит обязательства и участник долевого строительства не получит ключи от своей квартиры. Следить за тем, эффективно ли расходуются средства, должен банк.

Так что деньги дольщиков за купленные ими квартиры строительные организации смогут получить только после сдачи домов. Таким образом, покупатель будет заключать специальный договор с девелопером на приобретение жилья в новостройке.

ЧИТАЙТЕ ПО ТЕМЕ:

«Но мы исходим из того, что через год такого рода переход уже будет обязательным. Недавно я подписал постановление, определяющее требования к уполномоченным банкам, которые могут вести такие счета. Эти требования весьма жесткие и основаны на серьезной проверке. Поэтому с застройщиками будут работать только надежные и финансово устойчивые структуры», — отметил премьер-министр.

Предполагается, что с переходом на новую финансовую модель застройщики будут вкладывать в проекты больше своих денег — их минимальный объем определен новым законом.

По закону теперь девелоперы обязаны резервировать 10% собственных средств до начала строительства. Это может быть, например, прибыль, полученная от реализации уже возведенных объектов. Также компаниям разрешено привлекать целевые небанковские займы от головного общества в размере до 20% от стоимости строительства по ставке не более 2 п.п. выше ключевой ставки Центробанка.

В марте в послании Федеральному собранию Владимир Путин заявил, что необходимо увеличить объемы строительства жилья и повысить его доступность.

Согласно поручению президента ежегодно жилищные условия должны улучшать не 3 млн семей, как это было в 2017 году, а 5 млн. Для решения этой задачи необходимо каждый год вводить 120 млн кв. м жилья вместо нынешних 80 млн, а ипотечные ставки должны стремиться к уровню в 7–8%.

Возникает вопрос: уйдет ли с рынка самый дешевый сегмент жилья и когда в России не останется ни одного дольщика?

Эскроу – не панацея?

Является ли введение счетов эскроу тем ключиком, который позволит в одночасье решить проблему обманутых дольщиков и установить ситуацию на рынке, одинаково устраивающую всех участников?

Что-то нам подсказывает, что, да, мошенничества со стороны застройщиков станет меньше. Но при этом появятся новые обстоятельства, несущие негатив, прежде всего, заемщикам — будущим покупателям квартир. Поговорим об этом подробнее.

Во-первых, стоимость квартир, покупаемых по ДДУ, может вырасти. Это может быть связано с тем, что сократится количество застройщиков. Дело в том, что условия, на которых банк предоставляет застройщику проектное финансирование, утверждены законодательно. У застройщика должен быть опыт ввода в эксплуатацию не менее 10 тыс. кв. метров жилья, 20% собственных средств и т.д.

Во-вторых, граждане могут начать сталкиваться с ограничением выбора банков, в которые можно подавать заявки на получение ипотечного кредита.

В-третьих, механизм счетов эскроу не дает возможности полноценно профинансировать строительство, потому что у застройщика нет доступа к деньгам. Не исключено, что это обстоятельство повлияет на широту распространения данной схемы.

В-четвертых, основная проблема, порождаемая счетами эскроу, состоит в разнице между процентами, которые платят за ипотечный кредит дольщики, и кредитом, по которому платит застройщик. То есть банк собирает деньги с дольщиков, а застройщику предоставляет кредит. Очевидно, что застройщику эта банковская прослойка не нужна.

Сказанное выше свидетельствует о том, что счета эскроу, может, и решат главную проблему – проблему появления новых обманутых дольщиков. Но при этом могут появляться новые не очень приятные как для застройщиков, так и для дольщиков моменты. При этом крайними, как это обычно бывает, окажутся дольщики.

Что произошло?

С 1 июля россияне будут защищены при покупке квартир в новостройках. Их деньги будут храниться в банке на специальных эскроу-счетах и расходоваться под контролем уполномоченного банка.

Эскроу – это специальный счёт для безопасного проведения расчетов между покупателем и продавцом.

- Застройщики не смогут использовать деньги дольщиков до окончания строительства. Возводить дома будут на кредитные деньги. Для этого нужно получить кредит по рыночной ставке, максимум 13% годовых. После того как начнутся продажи квартир, ставка уменьшится до 6–7% на ту часть кредита, которая уже обеспечена средствами на эскроу-счетах.

- После сдачи дома деньги с эскроу-счетов пойдут на погашение кредита и самому застройщику. Если предприятие обанкротится, средства вернутся дольщикам.

- По-старому – то есть без эскроу-счетов – смогут достроить дома, которые на 30% готовы, а объем денег дольщиков в них 10% и более. Проекты комплексного освоения территории могут достраиваться по прежней схеме, если они готовы на 15%. Если застройщик – это системообразующее предприятие России, которое имеет разрешение на строительство от 4 млн кв. метров в минимум четырёх регионах, он может достраивать дома, готовые на 6%. Таких застройщиков в России два – ГК ПИК и «Группа ЛСР».

- Появятся фонды, которые будут достраивать проблемные объекты за счёт федерального, регионального и муниципального бюджетов.

- К концу 2024 года количество договоров долевого участия с применением эскроу-счетов должно превысить 1 млн.

В пресс-службе ПИК рассказали, что новые правила финансирования

строительства, сделают покупку квартир гораздо более безопасным мероприятием для тех, кто покупал у мелких и неизвестных застройщиков. Что касается вопроса приобретения квартир у крупных девелоперов, таких, как ПИК, давно зарекомендовавших себя на рынке, для покупателя практически ничего не поменяется.

Как теперь защищены дольщики?

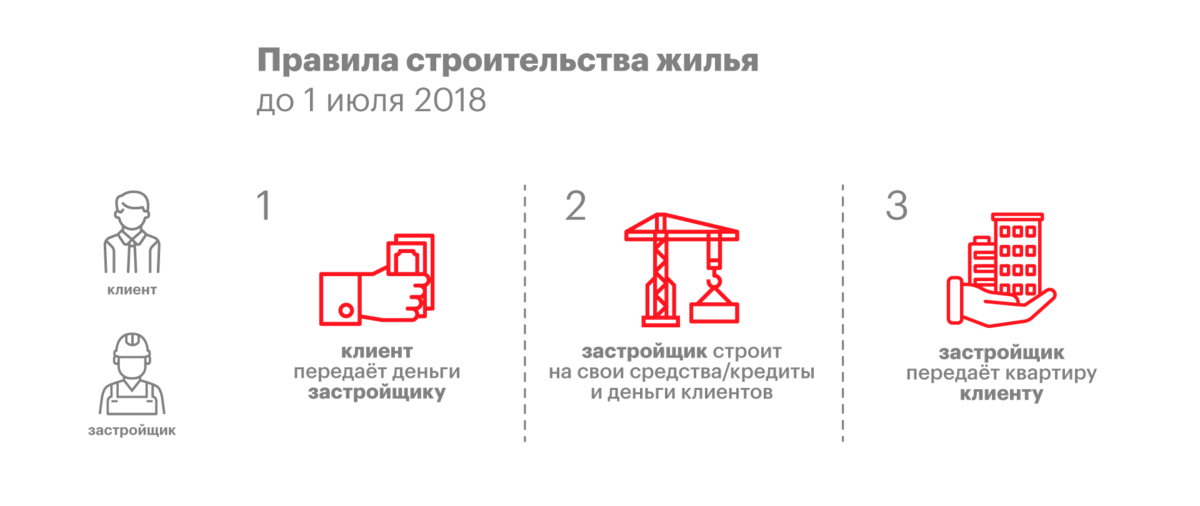

Ранее при долевом строительстве действовала следующая схема: застройщик и покупатель подписывали договор долевого строительства, он отправлялся на регистрацию в Росреестр, затем дольщик должен был выполнить свои обязательства по договору, внося определенную сумму на счет строительной компании, которая сразу после этого могла использовать средства.

С вступившими в силу изменениями дольщик все так же заключает соглашение со строительной компанией и регистрирует его в Росреестре. После чего банк, девелопер и дольщик заключают договор об открытии эскроу-счета. Этот счет обеспечит сохранность денежных средств, которые поступят строительной организации только после сдачи готового жилья и предоставления квартиры покупателю.

С вступившими в силу изменениями дольщик все так же заключает соглашение со строительной компанией и регистрирует его в Росреестре. После чего банк, девелопер и дольщик заключают договор об открытии эскроу-счета. Этот счет обеспечит сохранность денежных средств, которые поступят строительной организации только после сдачи готового жилья и предоставления квартиры покупателю.

Сделка по приобретению жилья в новостройке через эскроу-счет осуществляется примерно за пару недель. Дальше нужно дождаться, когда строительная организация сдаст объект и передаст покупателю ключи от квартиры. После этого кредитная организация переводит средства со счета эскроу на счет девелопера.

Таким образом, благодаря эскроу-счету меняется движение денежных потоков и дольщики в случае нарушения застройщиком обязательств по договору долевого участия могут быстро получить обратно свои деньги. Открывать эскроу-счет можно лишь в тех банковских учреждениях, перечень которых представлен на официальном сайте Центробанка.

Эскроу-счет в долевом строительстве

С 1.07.2019 все компании-застройщики, которые ранее продавали квартиры в еще недостроенном доме (долевое строительство), обязаны делать это через эскроу-счета. Причины введения поправок в закон понятны. Последние годы по всей стране прокатились массовые протесты обманутых дольщиков. Люди потеряли деньги, так и не получив жилье. Застройщики разорились, стройки заморожены. Многие из покупателей взяли ипотеку и продолжают ее выплачивать.

Чтобы снизить риски и обезопасить дольщиков, были приняты поправки в закон о долевом строительстве. Как он будет работать, покажет время. Пока говорить рано. Эксперты опасаются, что вырастут цены на жилье. Причины просты. Строительные компании потеряют доступ к деньгам дольщиков, поэтому вынуждены будут строить на свои или привлекать заемные средства. А это проценты, которые, скорее всего, переложат на плечи конечного потребителя, т. е. покупателей недвижимости.

В случае использования эскроу-счетов при долевом строительстве участниками договора будут:

- Застройщик (юридическое лицо) – компания, которая получила разрешение на строительство жилого дома.

- Покупатель – физическое или юрлицо, которое подписало ДДУ и полностью или по частям вносит деньги в счет его оплаты.

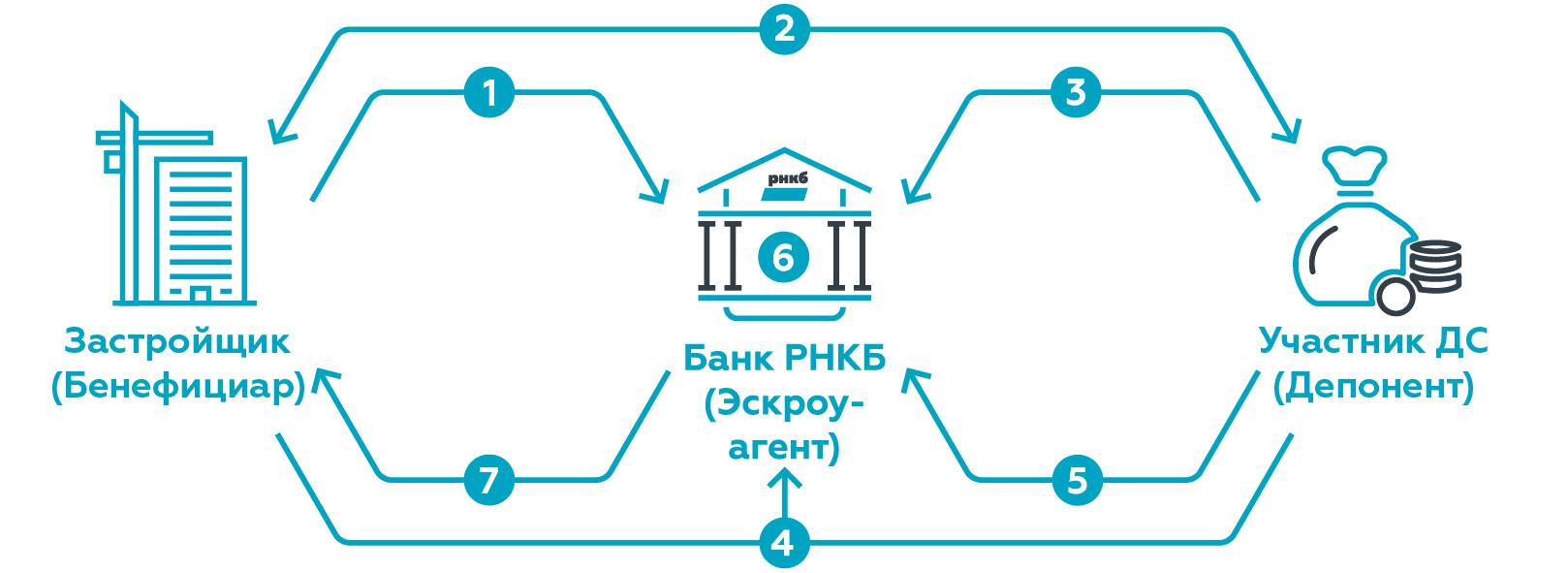

- Банк – организация, которая входит в специальный реестр Центробанка и получила право открывать эскроу-счета для долевого строительства.

С помощью условного депонирования удастся избежать случаев, когда строители:

- использовали полученные от покупателей квартир деньги по одному объекту для достройки других домов;

- закрывали свои дыры в бюджете, гасили кредиты и пр.;

- проводили сомнительные операции, никак не связанные со строительством дома.

Особенности эскроу-счета по ДДУ:

- банк-агент для открытия счета выбирает застройщик, а не покупатель;

- деньги больше не будут напрямую поступать строительной компании, только уполномоченному банку на специальный счет;

- деятельность застройщика становится более прозрачной (все денежные операции контролируются Центробанком);

- компании обязаны раскрывать информацию обо всех лицах, которые влияют на их решения (бенефициары), а те, в свою очередь, будут отвечать перед дольщиками имущества;

- деньги со счета застройщику переведут, когда он сдаст дом и выдаст ключи хотя бы по одной квартире.

Информация о застройщиках (контакты, реквизиты, учредители и бенефициары, ежеквартальная бухгалтерская отчетность) и объектах строительства (проектные декларации) для физических лиц теперь доступна на едином интернет-портале “наш.дом.рф”.

Какие документы необходимы для сделки?

Перечень документов зависит от ситуации. Если дольщик заключает договор только на свое имя, находясь в браке, потребуется согласие супруга. Если в сделке участвуют оба супруга – свидетельство о регистрации брака или брачный договор. Разумеется, от всех участников сделки потребуются документы, удостоверяющие личность, в том числе от несовершеннолетних детей (паспорт или свидетельство о рождении).

При использовании средств материнского капитала понадобится сертификат, так как его реквизиты будут вноситься в ДДУ. При этом согласие на сделку должны дать органы опеки и попечительства, которые проверят, не ущемляет ли она права и интересы детей. Если для оплаты используются другие субсидии или льготные программы, также предоставляются сертификаты, реквизиты которых вносятся в договор.

Если дольщик использует ипотечные средства, схема сделки остается такой же, но потребуется больше документов. Пакет обычно стандартный: анкета для банка, документы, удостоверяющие личность, свидетельство о браке или его расторжении, брачный контракт при наличии, трудовая книжка и справка о доходах 2-НДФЛ. Но перечень документов может меняться, так как его устанавливает и утверждает банк

При использовании ипотечных средств обратите внимание на процентную ставку и указание в договоре на то, может ли она меняться в процессе исполнения обязательств.

Эскроу-счета в российской экономической реальности

Появлению эскроу-счетов в российской экономике мы обязаны, в первую очередь, изменениям в законодательстве, которое регулирует долевое строительство. Ранее средства, оплачиваемые по ДДУ, поступали непосредственно на счет застройщика, который их использовал для возведения жилого дома. Однако то и дело возникали прецеденты, когда собранных денег не хватало на проведение всех строительных работ, в этом случае стройка замораживалась. Обиженные дольщики выходили на улицы с требованием к властям – наказать нерадивого застройщика и каким-то образом решить вопрос с вложенными средствами.

Нехватка денег объяснялась разными причинами. Безусловно, имели место факты прямого мошенничества, когда руководство компаний застройщиков испарялось вместе с деньгами, однако были и другие причины. Иногда средств оказывалось недостаточно по причине их неправильного распределения (или наличию пробелов в изначальном планировании), а также по причине проблем в экономике страны, в результате чего нес потери и строительный сектор (удорожание материалов, спад спроса).

Так или иначе, в правительстве посчитали, что прямая передача денег застройщику является ущербной практикой и делом рискованным, поэтому проводить оплату в пользу застройщиков безопаснее по эскроу-счетам. Таким образом, деньги передаются застройщику лишь тогда, когда им реально выполнен ряд вполне конкретных обязательств.

При разработке законопроекта предполагалось, что часть денег передается застройщику при окончании работ по заливке фундамента, еще часть – после возведения последнего этажа, и остальная часть – после выполнения всех работ (и дополнительных услуг) в полном объеме. Однако такой порядок утвержден не был, и в законе прописали, что деньги размораживаться будут только по факту ввода в эксплуатацию жилого дома.

С 2014 года, когда данный инструмент появился в правовом поле, использование эскроу-счетов застройщиками было делом сугубо добровольным. Эти несколько лет понадобились для того, чтобы протестировать инструмент платежа, который являлся новым для российской действительности. Последние изменения законодательства о долевом строительстве, подписанные в конце 2018 года (и вступающие в силу летом 2019 года) предполагают обязательный переход на эскроу-счета при расчетах с застройщиками.

Теперь контроль деятельности застройщиков (в частности, речь идет о выполнении последними своих обязательств) будет осуществлять не только Минстрой (территориальные подразделения), но и банки.

Что будет, если обанкротится банк?

Итак, понятно, что в случае банкротства строительной компании или других форс-мажорных обстоятельств, при которых покупатель не получает свою квартиру в новостройке, денежные средства с эскроу-счета отправляются обратно дольщику. Но как обстоят дела, если обанкротится кредитное учреждение, где этот счет был открыт? Но и здесь все продумано: средства на эскроу-счете страхуются на сумму до 10 миллионов рублей Агентством страхования вкладов. Так как в среднем квартиры в России стоят примерно 3 миллиона рублей, многие покупатели жилья в новостройках смогут вернуть обратно всю сумму стоимости квартиры.

Изменится ли стоимость жилья?

Эксперты выражают опасения о том, что последние нововведения отрицательно скажутся на стоимости жилья для покупателей. Отсутствие продаж на стадии котлована закономерно приведет к повышению стоимости 1 кв. м.

После реформы строительные фирмы столкнутся с существенными затратами, которые повлияют на стоимость жилья. Это объясняется следующими причинами.

- Застройщику придется оформлять банковский кредит или пользоваться помощью инвесторов. Строительные компании лишаются возможности пользоваться бесплатными деньгами дольщиков. Банковские организации предлагают застройщикам платное обслуживание счетов, деньги на строительство выделяются под проценты.

- Каждая строительная фирма обязана перечислять от 1-1,2% от стоимости проекта в Компенсационный фонд застройщиков.

- Сумма уставного капитала зависит от площади планируемого объекта.

По словам специалистов, расходы застройщиков повысятся на треть. Для того чтобы избавиться от части затрат, фирмы переложат их на покупателей, повысив стоимость квартир.

При этом резкого повышения стоимости в последующие несколько месяцев не произойдет. Если разрешение на строительство фирма получила до 1.07.2018, то возведение дома будет проводиться по прежним правилам и условиям, и стоимость квартир останется прежней.

Отмена долевого строительства в 2020 году

ДДУ с 1.07.2020 больше не заключают. В нашей стране аннулировали привычную модель инвестирования денежных средств физлиц в строительные работы. Это необходимо для решения проблем с мошенничеством строительных фирм, для предотвращения обмана участников строительства. Регистрация эскроу-счетов и оформление банковских кредитов, усиление контроля над строительной сферой со стороны законодательства – все это защищает имущественные права граждан.

Закон о ДДУ с 2020 года

С 1.07.2020 процедура купли-продажи жилья на этапе строительных работ оформляется исключительно через эскроу-счета. Перечень банков, где можно открыть такой счет, установлен законодательством. Строительные фирмы получают деньги с эскроу после того, как они предоставят кредитору разрешение на ввод готового объекта в использование, а также зарегистрируют права собственности на жилой дом.

Застройщики должны:

- учитывать средства покупателей и траты на строительные работы по отдельности;

- регистрировать эскроу-счета только в том банке, который оформил им кредит (если пришлось привлекать заемные средства).

Для взыскания убытков дольщики первым делом обращаются к застройщикам, а затем – к учредителям. Если застройщик задерживает срок сдачи жилья более чем на полгода, то покупатель вправе требовать возвращения средств с эскроу-счета.

К концу 2024 года количество ДДУ, которые были заключены с открытием эскроу-счетов, должно составить более 1 млн.

Сколько в стране «обманутых дольщиков»?

Эскроу-счета нужны для борьбы с мошенничеством при долевом строительстве, когда недобросовестные застройщики собирали деньги с граждан, а потом по разным причинам не доделали работу. Пострадавшие вкладчики становились «обманутыми дольщиками», которые не могли вернуть деньги или получить достроенную квартиру годами.

- В январе 2019 года заместитель министра строительства и жилищно-коммунального хозяйства России Никита Стасишин рассказал, что всего по стране насчитывается 98 570 договоров «обманутых дольщиков».

- «Обманутые дольщики» есть в 68 регионах.

- Лидеры по числу проблемных объектов – Краснодарский край, Ростовская, Самарская, Челябинская и Омская области, Республика Башкортостан.

- Всего недостроены 894 проблемных объекта. В третьем квартале 2018 года их было 898. В среднем в 2018 году затягивали строительство 13 из 100 домов.

- Стоимость достройки всех проблемных домов в стране оценивается в 400-600 миллиардов рублей.

Приобретение нового жилья через ипотеку

Строящуюся жилплощадь через эскроу-счет можно приобрести и в ипотеку, так как больше половины сделок на первичном рынке совершается с использованием кредитных средств. Здесь ипотека оформляется почти так же, как и при обычной покупке готового жилья через ипотечное кредитование. Покупатель выбирает банк, который кредитует приобретение квартир или домов, предоставляет необходимую информацию о себе и своей кредитной истории, после чего кредитное учреждение предлагает варианты ипотечных продуктов. Причем покупатель может оформить ипотеку на покупку строящегося жилья в одном банке, а эскроу-счет открыть в другом. Банк, в котором был оформлен ипотечный договор, сам перечисляет средства на эскроу-счет.

Строящуюся жилплощадь через эскроу-счет можно приобрести и в ипотеку, так как больше половины сделок на первичном рынке совершается с использованием кредитных средств. Здесь ипотека оформляется почти так же, как и при обычной покупке готового жилья через ипотечное кредитование. Покупатель выбирает банк, который кредитует приобретение квартир или домов, предоставляет необходимую информацию о себе и своей кредитной истории, после чего кредитное учреждение предлагает варианты ипотечных продуктов. Причем покупатель может оформить ипотеку на покупку строящегося жилья в одном банке, а эскроу-счет открыть в другом. Банк, в котором был оформлен ипотечный договор, сам перечисляет средства на эскроу-счет.

Какие фирмы-застройщики переходят на эскроу-счета с 1 июля 2019 года

Согласно новых правил, прекращается заключение договоров страхования долевого участия в строительстве. Создан компенсационный фонд, в который все застройщики обязаны переводить 1,2% от суммы заключенного договора.

На первом этапе предполагался постепенный переход к новой системе финансирования строительства, но в настоящее время приняты четкие правила, которые предписывают всем без исключения новым застройщикам работать только через эскроу-счета.

Система работы следующая:

- деньги дольщиков строительства зачисляются на специально открытые счета (эскроу), там они сохраняются до завершения возведения объекта и передачи квартиры хозяевам;

- строительные работы застройщик производит на свои средства или берет в банке кредит;

- после сдачи готового жилья, счета разблокируются и деньги переводятся застройщику.

Переход осуществляется организованно: к нему должны подготовиться как финансовые учреждения, так и участники строительства.

С переходом на работу по новом принципам цена на объекты долевого строительства может вырасти за счет расходов застройщика на обслуживание кредита. Проценты по кредиту будут зависеть от репутации фирмы, скорости строительных работ, популярности проекта, количества дольщиков.

Новый закон о долевом строительстве предусматривает усиление роли контролирующих органов: вместо ожидаемых плановых проверок вводятся внеплановые инспекции, которые определят темпы и качество работы.

Фонду защиты прав граждан-участников долевого строительства предоставляются расширенные полномочия: он может создавать дочерние фирмы, которые возьмут на себя завершение стройки в экстренных случаях.

Кроме этого, снижаются требования к новым застройщикам: вместо необходимых ранее 10 тыс. кв. м завершенного строительства от них потребуется 5 тыс. кв. м.

Также обеспечиваются гарантии для граждан, которые оплатили места для машины и кладовые. В любом случае эти объекты или будут достроены, или гражданам выплатят компенсацию.

Поправки в закон о долевом строительстве снизят риски для покупателей недвижимости

Изменения в порядке финансирования жилых объектов позволят снизить риски для покупателей недвижимости. Об этом на совещании с вице-премьерами заявил председатель правительства РФ Дмитрий Медведев.

ЧИТАЙТЕ ПО ТЕМЕ:

Как сказал Дмитрий Медведев, на будущее нужно вообще поменять схему получения жилья, уйти от ситуации, когда стройки ведутся на деньги самих будущих жильцов, и перейти к нормальной схеме, которая существует во всем мире, то есть через кредитование, с использованием банковского кредита и, естественно, накопленных гражданами собственных средств. В этом случае рисков будет гораздо меньше.

«Такая задача была президентом поставлена, и мы понимаем, что это магистральный путь развития этих строительных процессов, решения жилищной проблемы в нашей стране», – подчеркнул премьер.

Во время «прямой линии» президент РФ Владимир Путин, отвечая на вопрос об обманутых дольщиках, заявил, что Россия должна выйти на цивилизованные способы строительства жилья без привлечения средств граждан.

В нашей стране заключено свыше 1 млн договоров долевого участия общим объемом 3,4 трлн рублей и не всегда эти средства эффективно используются застройщиками, отметил глава государства.

Зачем создают реестр застройщиков и фонд долевого строительства

С 1 июля этого года российским застройщикам придется перестраиваться. В Госдуме проходит второе чтение законопроект, меняющий систему контроля за долевым строительством. Еще спустя год, как заверил президент России Владимир Путин в ходе «прямой линии», от долевого строительства откажутся вовсе.

Новые полномочия государственного страховщика помогут ускорить достройку проблемных домов.

Согласно поправкам, которые сейчас рассматриваются в нижней палате парламента, контроль за реестром застройщиков будет сосредоточен вокруг компенсационного фонда долевого строительства, работающего с 1 января прошлого года.

Теперь фонд должен будет следить за текущим финансовым состоянием компании. Наряду с органами власти, он вправе «отказывать в регистрации очередных договоров долевого строительства при нарушении условий финансовой устойчивости застройщиками», пояснили авторы законопроекта.

Кроме того, он запрещает застройщикам привлекать такие средства, как специальные облигации (жилищные сертификаты) и участие граждан в жилищно-строительных и жилищно-накопительных кооперативах — за исключением тех случаев, когда строительство ведется на землях из муниципальной или государственной собственности.

Отдельный блок поправок касается создания единой информационной системы жилищного строительства. С застройщиков, работающих с дольщиками, потребуют больше информации, в частности, градостроительный план земельного участка и сведения о бенефициарных владельцах компании.

Правительство планирует вовлечь под застройку большой объем земель для решения проблем обманутых граждан-соинвесторов

Уже сейчас ни один застройщик не может пройти мимо территориального органа надзора и страхования, потому проблем со сбором данных не будет, уверен президент Национального объединения застройщиков жилья Леонид Казинец. Реестр ведут и в самой НОЗА, им же пользуются в ДОМ.РФ. Вся информация, кроме того, будет проходить через компенсационный фонд долевого строительства, а значит, информация так или иначе будет накапливаться. Вопрос, по сути, лишь в том, как быстро все эти сведения будут сведены воедино.

Заключение

Без сомнения, эскроу-счета в российской экономике проявят свои преимущества не хуже, чем в экономиках других стран, где этот инструмент используется дольше, чем в РФ. Даже если использование таких счетов ограничится лишь расчетами в сегменте долевого строительства, у покупателей первичной недвижимости появится еще один способ обезопасить свои деньги.

Остается надеяться, что внедрению и эффективному использованию эскроу-счетов не помешают лазейки, традиционно присутствующие в отечественном законодательстве. Таким образом, даже после перехода рынка долевого строительства на новые правила покупателям жилья не стоит терять бдительность.