Определение дохода

Для корректного ведения учета в каждом случае нужно предпринять ряд мер для определения доходов, например, вести раздельный учет расходов на организацию строительства и на само строительство, указать суммы НДС и многое другое.

Доход в этом случае — разница между ценой объекта, которая указывается в Договоре долевого участия, и расходами на строительство, и он признается по мере исполнения договоров ДДУ на передачу инвестиционного объекта (помещения). Момент возникновения дохода от оказанных застройщиком услуг, определяется датой выполнения двух условий — наличие подписанных документов о передаче последнего помещения и завершение расходования денежных средств, которые Застройщик получил по Федеральному закону «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации» от 30.12.2004 № 214-ФЗ.

И такой вариант определения дохода является оптимальным, так как он распределяется по всему периоду, в зависимости от количества переданных помещений. Соответственно, и налог на прибыль будет распределяться в течение периода строительства, пока не будут проданы и переданы в эксплуатацию все помещения на объекте.

Эскроу-счет в долевом строительстве

С 1.07.2019 все компании-застройщики, которые ранее продавали квартиры в еще недостроенном доме (долевое строительство), обязаны делать это через эскроу-счета. Причины введения поправок в закон понятны. Последние годы по всей стране прокатились массовые протесты обманутых дольщиков. Люди потеряли деньги, так и не получив жилье. Застройщики разорились, стройки заморожены. Многие из покупателей взяли ипотеку и продолжают ее выплачивать.

Чтобы снизить риски и обезопасить дольщиков, были приняты поправки в закон о долевом строительстве. Как он будет работать, покажет время. Пока говорить рано. Эксперты опасаются, что вырастут цены на жилье. Причины просты. Строительные компании потеряют доступ к деньгам дольщиков, поэтому вынуждены будут строить на свои или привлекать заемные средства. А это проценты, которые, скорее всего, переложат на плечи конечного потребителя, т. е. покупателей недвижимости.

В случае использования эскроу-счетов при долевом строительстве участниками договора будут:

- Застройщик (юридическое лицо) – компания, которая получила разрешение на строительство жилого дома.

- Покупатель – физическое или юрлицо, которое подписало ДДУ и полностью или по частям вносит деньги в счет его оплаты.

- Банк – организация, которая входит в специальный реестр Центробанка и получила право открывать эскроу-счета для долевого строительства.

С помощью условного депонирования удастся избежать случаев, когда строители:

- использовали полученные от покупателей квартир деньги по одному объекту для достройки других домов;

- закрывали свои дыры в бюджете, гасили кредиты и пр.;

- проводили сомнительные операции, никак не связанные со строительством дома.

Особенности эскроу-счета по ДДУ:

- банк-агент для открытия счета выбирает застройщик, а не покупатель;

- деньги больше не будут напрямую поступать строительной компании, только уполномоченному банку на специальный счет;

- деятельность застройщика становится более прозрачной (все денежные операции контролируются Центробанком);

- компании обязаны раскрывать информацию обо всех лицах, которые влияют на их решения (бенефициары), а те, в свою очередь, будут отвечать перед дольщиками имущества;

- деньги со счета застройщику переведут, когда он сдаст дом и выдаст ключи хотя бы по одной квартире.

Информация о застройщиках (контакты, реквизиты, учредители и бенефициары, ежеквартальная бухгалтерская отчетность) и объектах строительства (проектные декларации) для физических лиц теперь доступна на едином интернет-портале “наш.дом.рф”.

Вопросы и нюансы

Эскроу, банковская ячейка или аккредитив — что лучше?

Банковскую ячейка, аккредитив и эскроу — различия:

Банковская или депозитная ячейка — это сейф в банке. Арендатор ячейки помещает в нее финансовые средства. Регистрируется договор купли-продаж. После выполнения условия продавец получает доступ к ячейке.

Вам может быть полезно: Правила оформления договора купли-продажи

Аккредитив — это услуга, предоставляемая банками, по контролю взаиморасчётов между продавцом и покупателем. При выполнении всех условий договора купли-продажи денежные средства поступают продавцу.

Что будет если обанкротится банк в котором открыт счет?

Финансовые средства застрахованы в размере всей суммы, но не более 10 миллионов рублей. Покупателю вернется полная стоимость квартиры, если она не превышает 10 миллионов рублей.

Что будет если обанкротится застройщик?

Средства остаются на эскроу-счете. Возможно совместно с дольщиками выбрать новую строительную компанию и заключить с ней новый договор.

Можно ли заключить ДДУ без эскроу-счета

С 1 июля 2019 года большинство застройщиков не могут получать деньги напрямую от дольщиков. Деньги должны быть выплачены не на счет застройщика, а в банк на счет эскроу. Работать по старой схеме можно только при соблюдении некоторых условий и при реализации проекта, утвержденного до вступления в силу новых правил. Но необходимо выполнить 2 условия:

- Продать 10% квартир.

- Построить объект на 30%.

Как планируется начислять проценты

Согласно тексту закона, переданного на рассмотрение, планируется ввести следующие параметры выплат:

- Начислять проценты банки обязаны ежемесячно.

- Ставка по эскроу счету устанавливается на уровне среднерыночной. Если бы законопроект был принят прямо сейчас, выплаты составили около 5% годовых.

- Для начисления процентов открывается дополнительный счет.

Таким образом, если срок строительства 2 года, стоимость квартиры – 3 000 000, ставка по счету эскроу 5, то после получения квартиры покупатель также получит 300 000 рублей начисленных процентов. Соответственно, чем дольше срок возведения и чем дороже квартира, тем больший доход получат покупатели.

Учет в строительстве

Существует два варианта решения этой задачи:

Первый — классическая схема, при которой бухгалтер, в основном, руководствуется ПБУ 2/2008 («Учет договоров строительного подряда»). В доходы Застройщика вносится стоимость объекта строительства на момент, когда объект передают дольщику. Сразу в расходах необходимо учесть себестоимость объекта, которая сформируется из прямых расходов. Полная стоимость объекта, указанная в договоре, и определяется как налоговая база по НДС, то есть выручка облагается НДС в общем порядке. Что касается вычета, то

Заказчик может, как правило, принять к вычету весь НДС по материалам и работам, а также другим услугам, предоставленным при выполнении строительства.

Второй вариант — когда Застройщик заключает договор с Генподрядчиком, и, по сути, выполняет функции по организации строительства. Выручка при таком варианте определяется каждый отчетный период, исходя из сметы. При этом для расчета затрат Застройщик может использовать свои нормативы. Отметим, что обязательным условием является долгосрочность строительства. Расходы из части организации строительства списываются в момент определения выручки за отчетный период.

В чем минусы эскроу-счетов?

Главный минус — рост цен на квартиры. Раньше застройщики получали деньги от дольщиков напрямую, а сейчас стройку финансируют банки через кредиты. Застройщики платят банкам проценты, и себестоимость жилья растет.

Некоторые потеряли доход от инвестиций в недвижимость. Застройщикам нет смысла продавать квартиры на этапе котлована: деньги они всё равно получат только после регистрации права собственности на первую квартиру. Продажи стали открывать позже, и люди, которые раньше зарабатывали на разнице между покупкой квартиры на этапе котлована и продажей готовой, потеряли свой доход.

Комментарий Самолета

Доход от инвестиций в недвижимость стал меньше по сравнению с предыдущим периодом, но если сравнивать с обычным вкладом в банке, инвестиции выгоднее. Особенно на фоне снижения ставок по вкладам: например, стоимость квартиры за время строительства в течение двух лет в среднем увеличивается на 30 – 35% — это 17,5% годовых, а на вкладе можно заработать 5 – 6%.

Молодые компании со смелыми, нетиповыми проектами не могут оплачивать кредиты банков и вынуждены закрываться или менять стратегию в пользу типового, понятного покупателям жилья.

Законопроект

Команда депутатов из ЛДПР в конце ноября текущего года вынесла проект нового закона на рассмотрение. В случае успешного прохождения по всем инстанциям, планируется внести дополнения в гражданский кодекс. Если закон будет принят, банки, ведущие счета эскроу, должны будут в обязательном порядке начислять проценты на находящиеся там средства покупателей. Накопленную сумму можно будет потратить по своему усмотрению. По мнению авторов проекта, процентов по эскроу счетам должно хватить на ремонт или покупку новой мебели.

Авторы проекта надеяться на успех, потому что принятие документа не потребует дополнительного финансирования со стороны бюджета.

Кому разрешат остаться в старой схеме

К маю правительство должно окончательно определиться с критериями для проектов, которым позволят достраиваться по договорам долевого участия. Проект этого постановления уже готов.

Планируется, что это коснется домов, уровень строительной готовности которых превышает 30% и где 10% квартир продано по ДДУ. «По нашим подсчетам, послабления коснутся более 18,6 млн кв. м строящегося в московском регионе жилья», – комментирует коммерческий директор ФСК «Лидер» Ольга Тумайкина.

Представители компаний приветствуют эти меры. Рустам Арсланов, директор по продажам ГК «Гранель», считает, что благодаря им у застройщиков «появится дополнительное время, чтобы перестроить свои бизнес-модели, достроить ЖК по привычной схеме, плавно переходя к новой модели финансирования. Все это поможет избежать резкого скачка цен».

Мария Литинецкая, управляющий партнер компании «Метриум», участник партнерской сети CBRE, называет такой шаг властей логичным, поскольку безальтернативный переход всех компаний на работу со счетами эскроу не имеет смысла. «Допустим, застройщик успел продать до 1 июля 2019 года 50% квартир, потратив полученные напрямую деньги дольщиков. После этой даты средства будут поступать на эскроу-счет, то есть финансировать проект придется из собственных или кредитных средств. Выходит, что половина дольщиков будет защищена счетами эскроу, тогда как вторая половина – нет. Резкий переход на проектное финансирование подразумевает определенные риски для экономики проекта. Поэтому безопаснее дать возможность для завершения строительства по старым правилам».

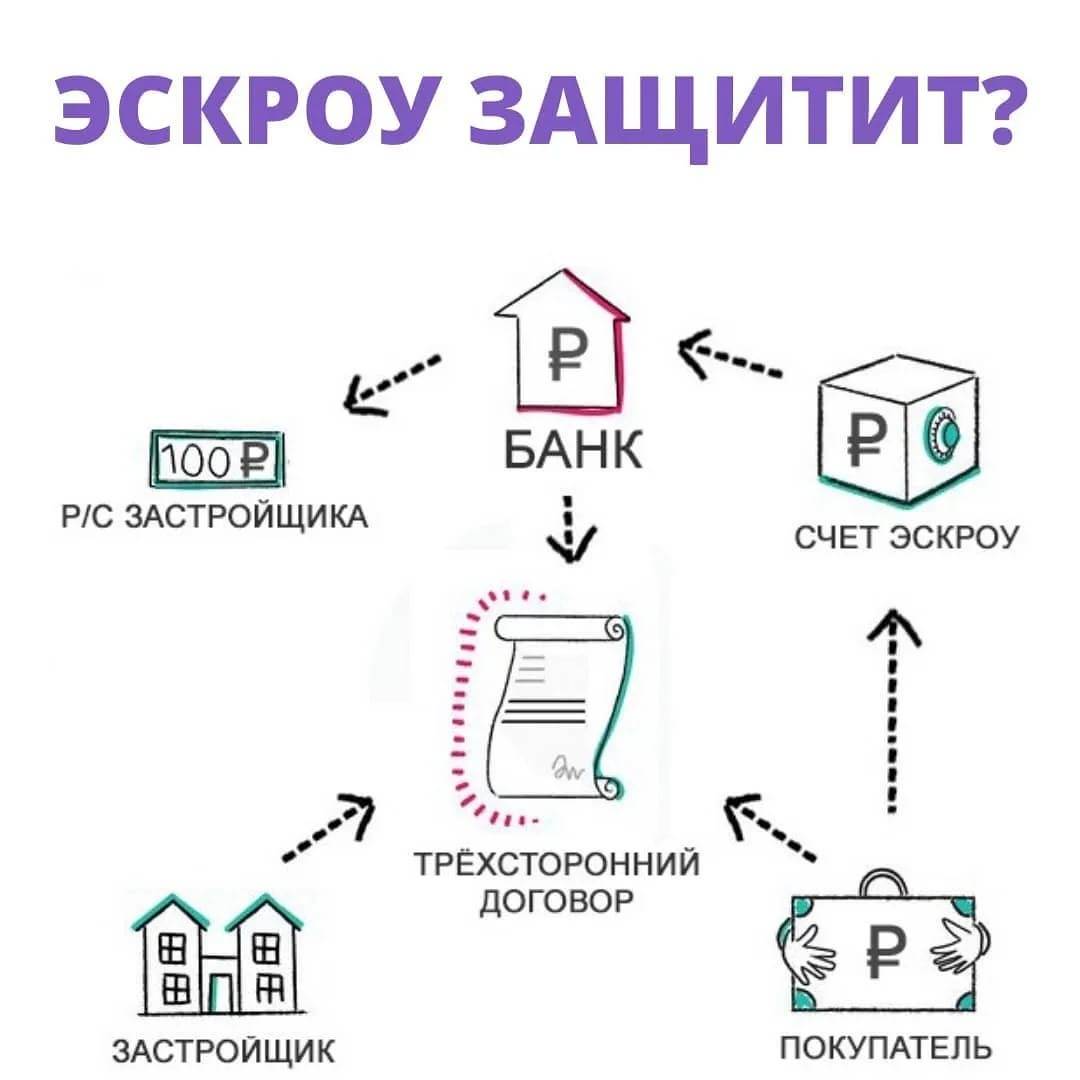

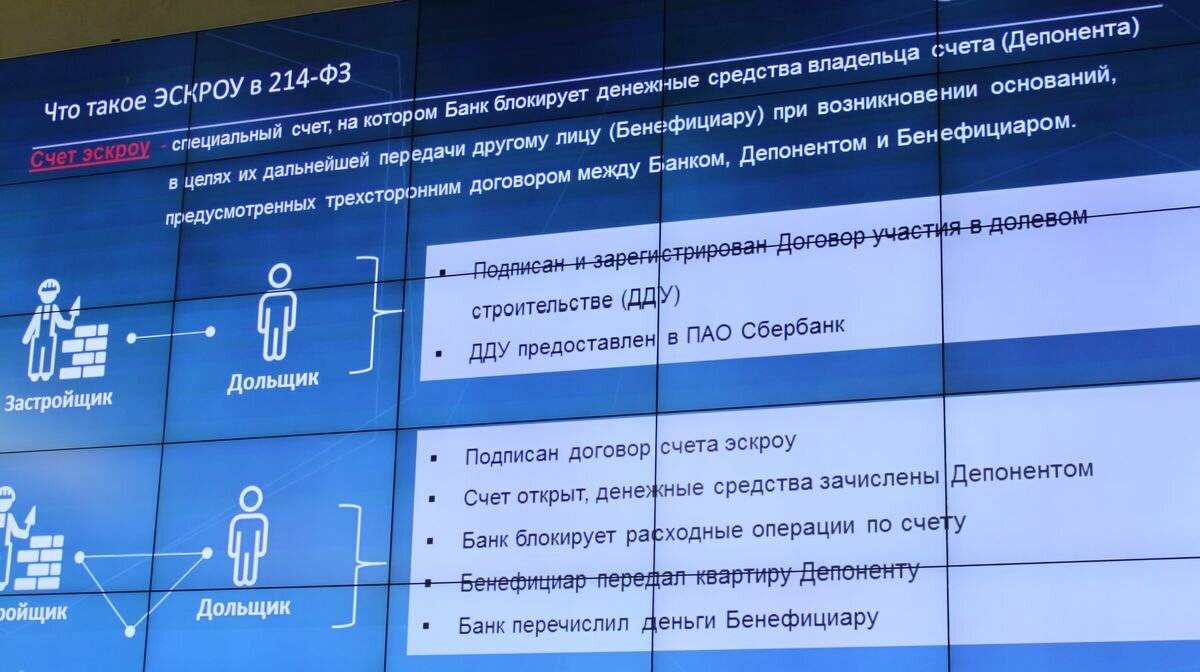

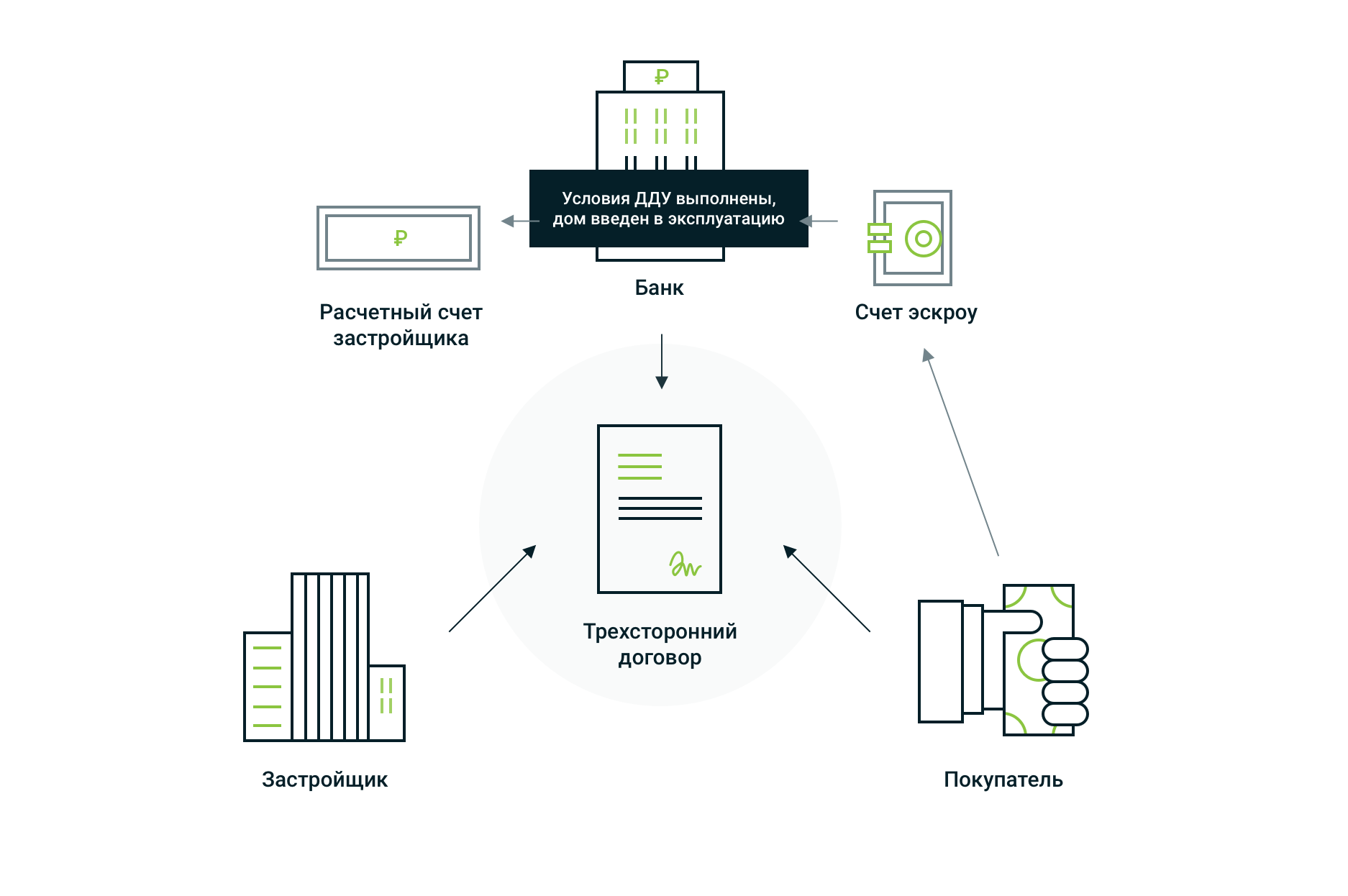

Что же это такое – эскроу счета в разрезе закона ФЗ-214?

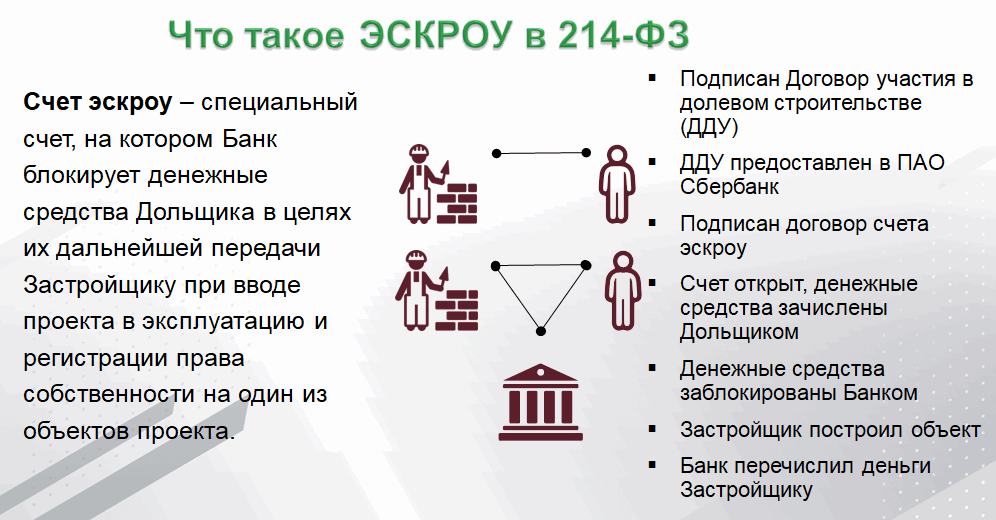

Эскроу-счет в долевом строительстве – это специальный счет, открываемый в банке, на котором замораживаются деньги дольщика на период строительства дома, и передаются Застройщику только после того, как тот исполнит свои обязательства перед дольщиком.

Банки, которые открывают эскроу-счета, называют эскроу-агентами. Они выполняют роль гаранта-посредника между дольщиком и Застройщиком, контролируя выполнение условий договора (ДДУ) между ними.

Сам договор на открытие эскроу-счета – трехсторонний. Три его участника – это депонент (кто передает деньги – дольщик), бенефициар (кто их получает – Застройщик) и эскроу-агент (банк), который все это контролирует. Договор эскроу при покупке новостройки не требует удостоверения у нотариуса.

Принцип действия эскроу счетов описан в ст. 860.7 ГК РФ. Их применение в долевом строительстве регламентируется федеральным законом в . Список банков, уполномоченных на использование счетов эскроу в целях обеспечения расчетов по ДДУ, утверждается Правительством РФ и ежемесячно публикуется на сайте Банка России – здесь.

Порядок (алгоритм) покупки квартиры в новостройке через счет эскроу

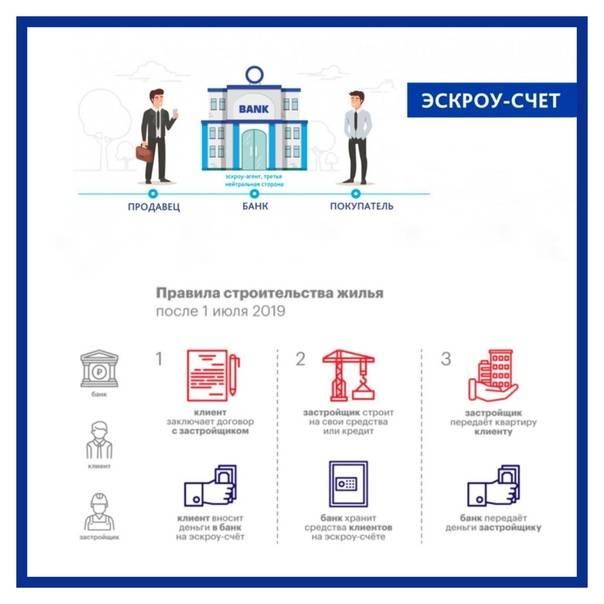

Буквально, расчеты с Застройщиком через эскроу-счет выглядят так. При покупке квартиры в новостройке, и заключении Договора долевого участия (ДДУ), дольщик после регистрации договора должен его оплатить (, ФЗ 214). Но деньги он передает не Застройщику, а вносит в банк, на специальный счет эскроу. Деньги на этом счете блокируются, т.е. доступа к ним не имеют ни дольщик, ни Застройщик, в течение всего срока строительства.

После сдачи дома в эксплуатацию, и передачи квартир дольщикам по Актам приема-передачи, Застройщик получает доступ к деньгам на счете эскроу. Если же Застройщик не выполнил своих обязательств перед дольщиком (обанкротился, заморозил строительство), то банк с этого счета возвращает деньги дольщику.

Весь алгоритм покупки квартиры в новостройке через эскроу-счет можно разбить на 10 шагов:

- Застройщик получает разрешение на строительство и открывает в банке специальный расчетный счет для проектного финансирования стройки.

- Застройщик запускает продажи в строящемся доме.

- Дольщик, покупая квартиру в новостройке, подписывает с Застройщиком договор ДДУ.

- Застройщик, дольщик и банк заключают трехсторонний договор об открытии счета эскроу.

- Застройщик и дольщик регистрируют ДДУ в Росреестре (регистрируются т.н. права требования).

- Дольщик после регистрации вносит деньги (в т.ч. ипотечные) на счет эскроу.

- Эти средства блокируются на эскроу-счете на весь период строительства дома (пока не будут выполнены указанные в ДДУ условия).

- Застройщик завершает строительство и сдает дом в эксплуатацию.

- Счет эскроу разблокируется банком и деньги переводятся на расчетный счет Застройщика.

- Дольщик оформляет готовую квартиру в свою собственность.

Таким образом, эскроу счет выполняет обеспечительную функцию по обязательствам Застройщика, и по своей сути мало чем отличается от расчета через аккредитив.

Чем счет эскроу отличается от аккредитива в сделках с недвижимостью?

Основное отличие эскроу счета от аккредитива при покупке квартиры в том, что:

- аккредитив строго зарегулирован законом, а эскроу-счет допускает больше свободы в условиях договора между сторонами сделки;

- за открытие аккредитива банк берет комиссию, а эскроу-счет для дольщика бесплатный (, ФЗ-214);

- сумма на счете эскроу для оплаты квартиры по ДДУ страхуется агентством по страхованию вкладов (АСВ) на сумму до 10 млн. руб., а деньги на аккредитивном счете эта страховка не покрывает.

Ну и в целом, эскроу-счет лучше «заточен» под проведение расчетов по Договорам долевого участия, чем аккредитив, хотя по своей сути они очень близки.

Как выбирать Застройщика при покупке квартиры в новостройке? Качественные и количественные признаки – см. в этой заметке.

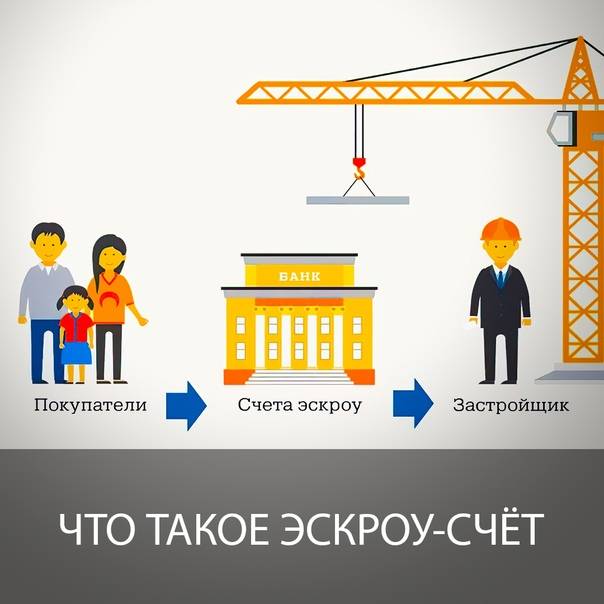

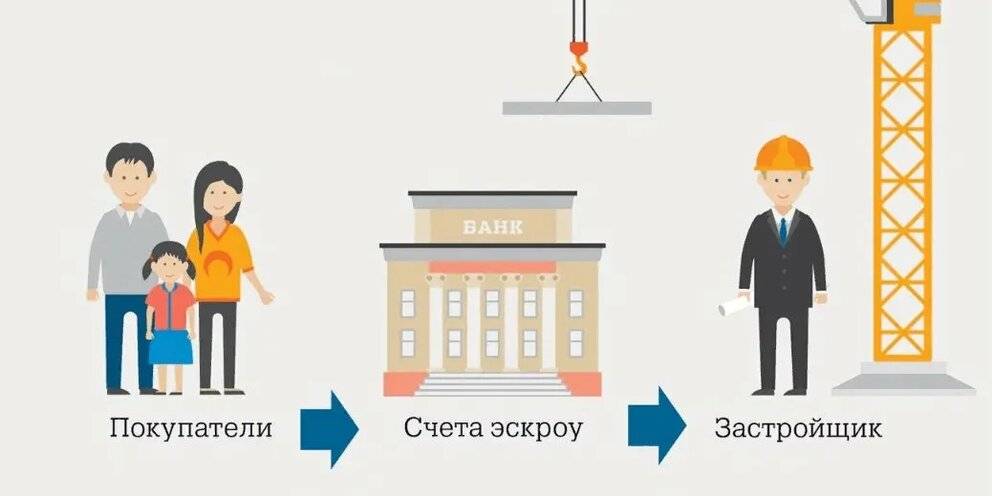

Эскроу-счета в строительстве

Теперь Застройщики заключают Договор долевого участия с покупателями (дольщиками), но деньги переводятся не на счета застройщиков, как это было ранее, а на эскроу-счета — специальные счета аккредитованных Центробанком кредитных организаций. Средства находятся там до тех пор, пока не будут выполнены обязательства по Договору долевого участия, то есть жилье построено и передано покупателю.

Нововведение вступило в силу еще в июле 2019 года, но многие Застройщики, особенно те, которые в настоящий момент находятся в стадии подготовительных работ, а значит, и в стадии разработки учетной политики, до сих пор не в полной мере понимают, как правильно и оптимально вести учет.

Резюмируем

В целом эксперты уверены – опасаться рынка новостроек сегодня не нужно. Не надо бояться ни ДДУ, ни эскроу. Более того, например, Татьяна Подкидышева («НДВ-Супермаркет недвижимости»), считает, что сейчас удачный момент для покупки: цена квадратного метра в Москве только процентов на 10 выше, чем в 2016 году (чуть менее 200 тысяч рублей), а средняя ипотечная ставка сопоставима с показателем 2017 года (около 10% годовых). Вопрос заключается в том, на каком этапе заходить в проект. Можно дождаться, скажем, первых этажей. Олег Сухов рекомендует покупать жилье на завершающей стадии, у надежного застройщика.

Этапы работ по счету эскроу и их отражение в учете.

1. Открытие счета эскроу

Покупатель недвижимости предоставляет заключенный договор участия в долевом строительстве банку и открывает счет эскроу. Застройщик предоставляет в банк правоустанавливающие документы. Банк, покупатель и застройщик подписывают трехсторонний договор, в котором оговаривается срок действия счета эскроу и условия для перехода права владения счетом от покупателя к продавцу. В долевом строительстве условиями выступают: ввод дома в эксплуатацию и получение как минимум одного из участников строительства квартиру в собственность.

2. Зачисление средств

Покупатель недвижимости вносит на счет эскроу денежную сумму, которую должен передать застройщику после заключения сделки купли-продажи.

Продемонстрируем, как в программе БИТ.СТРОИТЕЛЬСТВО отразить данные операции.

В бухгалтерском учете отражаем эту информацию на забалансовом счете 009

Дт 009.СЭ «Средства дольщиков на счетах эскроу».

Для более точного учета в программе БИТ.СТРОИТЕЛЬСТВО добавлен субсчет 009.СЭ.

3. Сделка

Продавец и покупатель без участия банка осуществляют намеченную сделку купли-продажи.

Данная операция в бухгалтерском учете не отражается.

6. Передача документов

Застройщик предоставляет в банк акт выполненных работ и документы на ввод дома в эксплуатацию, которые подтверждают наступление условий по договору.

7. Передача квартиры дольщику

Передача квартир отражается документами «Разрешение на ввод объекта в эксплуатацию» и «Акт приема-передачи помещения».

8. Выручка от продажи квартиры

Выручка от продажи квартиры — это разница между ценой договора и стоимостью строительства.

Выручка от продажи отражается документом «Закрытие счета 86.33»

9. Наступление права пользования счетом

Банк проверяет предоставленные документы. Если с ними все в порядке, переводит право пользования счетом эскроу от покупателя к продавцу.

12. Остаток средств

Остаток средств со счета-эскроу поступил на расчетный счет Дт. 51 Кт. 76.33.3 (76.33.4) «Расчеты с дольщиками (инвесторами) по средствам на финансирование строительства».

Представленные методы ведения бухгалтерских операций, реализованы в специализированной программе БИТ.СТРОИТЕЛЬСТВО/Заказчик.

Основные возможности программы:

- Учет помещений и площадей инвестиционных объектов

- Учет договоров инвестирования и долевого участия

- Учет с применением счетов эскроу

- Учет содержания заказчика-застройщика

- Организация синтетического учета затрат на строительство, готовых объектов и расчетов с инвесторами и дольщиками

- Раздельный учет НДС по строительству инвестиционных объектов

- Распределение общих затрат по объектам

Как автоматизировать бизнес-процессы компании-застройщика? Примеры внедрения и интеграции от экспертов компании “Первый Бит”:

Остались вопросы по программе? Получите бесплатную консультацию у специалистов в Вашем городе.

Что это такое SLA

Исполнительный лист на вашего сотрудника

Важная информация про эскроу-счет

Детальное разъяснение термина «эскроу» предоставлено в кодексе РФ (ст.№860.7). Под ним подразумевается регистрация специализированного счета в банке. Он будет вести учет и блокировку финансовых средств, предназначенных для передачи 3-му лицу – застройщику. Но деньги переведут лишь в случае появления оснований, обусловленных договором: после сдачи объекта в эксплуатацию и документальном подтверждении этого (согласно ст. 926.3 ГК, банк вправе проверить). В данной ситуации банк выступает независимым агентом, выполняя при взаиморасчетах соответствующие функции. Несет ответственность не только за сохранность капитала, но и за его своевременную передачу строительной компании, когда для этого возникают соответствующие обстоятельства, описанные в договоре (ст.926.1 ГК).

Если интерпретировать на доступном для понимания языке, то получается, что эскроу – это своеобразный сейф, где хранятся деньги. Их невозможно использовать до момента, пока не придет время рассчитываться за готовую квартиру. То есть, депонирование (хранение) капиталовложений осуществляется банком с целью проведения взаиморасчетов, которые будут безопасны для всех участников сделки – как для дольщика, так и для застройщика. Пока дом не сдан, все средства принадлежат дольщику и он вправе их забрать при несоблюдении условий сделки (например, если девелопер обанкротился и объект заморожен). Застройщик, в свою очередь, также получает определенные гарантии того, что покупатель в указанный срок оплатит полную стоимость жилья, согласно договору.

Важно! Дольщик имеет полное право расторгнуть документ в судебном порядке, если:

- застройщиком внесены серьезные изменения в проектную декларацию;

- назначение нежилых блоков или общественного имущества в здании поменялось;

- когда строительство временно приостановлено либо полностью прекращено.

Кроме того, у покупателя есть права на расторжение договора и вывод средств, когда задержка при сдаче комплекса составляет два и более месяца. Пополнить или закрыть счет в одностороннем порядке невозможно.

Заключение

Счет эскроу – относительно новый финансовый инструмент для нашей страны, хотя на Западе для обеспечения надежности сделок применяется давно. В России впервые он начал использоваться в 2014 году, а активное развитие этого сегмента произошло в 2019-м, когда эскроу-счет стал обязательным для долевого строительства жилья по закону №214-ФЗ.

Механизм действия счета эскроу напоминает аккредитив или банковскую ячейку: на него вносятся деньги покупателя, а продавец получает к ним доступ только после того, как сделка состоялась и получены все необходимые документы. Отличие от аккредитива прежде всего в том, что в случае с эскроу банк – полноценный участник сделки, гарант ее совершения.

Договор счета эскроу отличается от обычных договоров открытия банковского счета только тем, что его заключают три стороны: продавец, покупатель и банк.

Главная сфера применения эскроу-счетов – долевое строительство. Введение с июля 2019 года обязательного использования условного депонирования позволяет защитить покупателя от банкротства застройщика и потери денег. Внесенные на счет эскроу средства блокируются до окончания строительства, доступа к ним застройщик не имеет. Взамен этого банк предоставляет строительной компании кредит, который погашается после ввода дома в эксплуатацию. Дольщик, в свою очередь, также не может забрать свои деньги до тех пор, пока стройка не закончена либо не расторгнут договор. Таким образом обеспечивается надежность сделки и стабильность экономического положения ее сторон.

Есть у счета эскроу и недостатки. Главный из них – высокая стоимость ведения такого счета для застройщика и необходимость платить проценты по кредиту, что повышает стоимость жилья для конечного потребителя и выдавливает с рынка небольшие компании с малым количеством объектов в работе.