Самые одобряемые займы на 03.06.2021!

Первый займ под 0%

До 15.000 рублей

До 1% в день

От 7 до 31 дня

- Возраст с 18 до 70 лет

- Кредитная история – любая

- Мгновенное одобрение

- Получение на карту за 15 минут!

Оформить

До 30.000 рублей

До 1% в день

От 6 до 21 дня

- Возраст от 18 до 80 лет

- По паспорту без справок

- Мгновенное одобрение

- На карту, кошелек или переводом!

Оформить

До 35.000 рублей

До 1% в день

От 3 до 30 дней

- Возраст с 18 до 65 лет

- Кредитная история – любая

- Повторный заём до 30 000 рублей

- Получение на карту за 10 минут!

Оформить

Первый займ под 0%

До 30.000 рублей

От 0% в день

От 5 до 30 дней

- Возраст с 21 до 63 лет;

- Без справок в режиме онлайн;

- На карту или переводом

- Первый займ бесплатно!

Оформить

Первый займ под 0%

До 30.000 рублей

От 0% в день

От 7 до 21 дня

- Возраст от 18 лет

- Кредитная история – любая

- Получение множеством способов

- Решение онлайн за 5 минут!

Оформить

До 15.000 рублей

До 1% в день

От 16 до 30 дней

- Возраст с 22 до 60 лет

- Заемщикам с любой КИ

- На банковскую карту

- Мгновенное одобрение!

Оформить

Первый займ под 0%

До 30.000 рублей

От 0% в день

От 7 до 30 дней

- Возраст от 18 до 90 лет

- Любая кредитная история

- Мгновенное перечисление денег

- Решение онлайн за 2 минуты!

Оформить

Как выбрать МФО для инвестирования

Выбор МФО — самый важный шаг при инвестировании. От него зависит сохранность Ваших средств. Необходимо выяснить, законно ли работает компания, как идет ее бизнес и какие условия она предлагает инвесторам. Для этого пошагово выполните ряд действий.

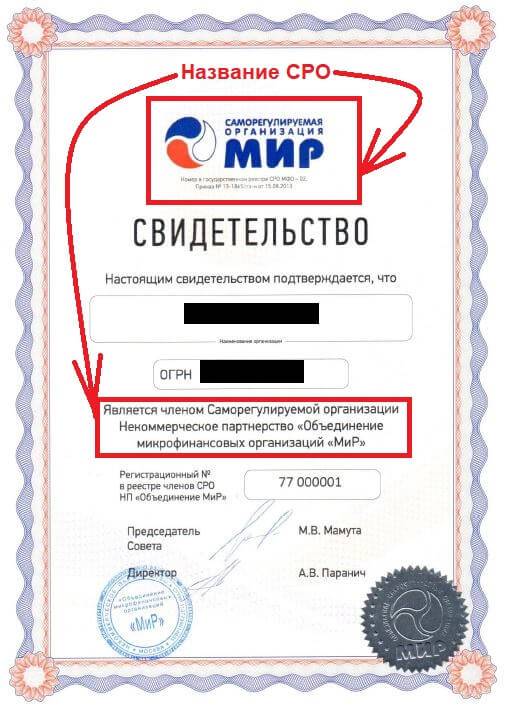

Проверьте документы

В первую очередь Вам нужно зайти на сайт организации и открыть раздел «Документы». Надежные МФО размещают там:

- устав или другие учредительные документы;

- документы о постановке на налоговый учет;

- регистрационную документацию;

- свидетельства МФК и СРО.

Останавливаться на одном лишь сайте нельзя. К сожалению, в сети хватает мошеннических контор, которые просто рисуют нужные бумаги в фотошопе. Чтобы отсеять их, проверьте сертификаты МФК и СРО на подлинность. Делается это буквально за 5-10 минут.

Для проверки сертификата МФК нужно зайти в раздел «Реестры» на сайте Центробанка и скачать Excel файл «Государственный реестр микрофинансовых организаций».

Файл состоит из 4 листов. Чтобы облегчить поиски, откройте лист «Действующие МФК».

Если выбранная Вами МФО находится в этом разделе, все в порядке. Значит сертификат МФК действует, а компания работает легально. Если найти организацию не удалось, у нее проблемы с разрешениями.

Центробанк обновляет данные раз в 1-2 недели, поэтому об исключении из реестра инвестор может узнать не сразу. Чтобы обезопасить себя на 100%, нужно проверить еще и сертификат СРО.

СРО много. Узнать название организации, в которой состоит МФО, можно на ее сайте. Там будет либо надпись, либо скан свидетельства.

Остается только вбить в поисковике название СРО, зайти на ее сайт и скачать файл с реестром. Если документация в порядке, можно переходить к следующему шагу.

2. Посмотрите на условия инвестирования

Слишком высокие проценты — повод насторожиться. Крупным компаниям не нужны дорогие деньги. Чем ниже процент доходности, тем выше надежность: МФО с маленькой долговой нагрузкой проще переживают кризисы и сезонные спады.

Также обратите внимание на минимальную сумму инвестиций. По закону МФО не могут занимать у физических лиц меньше 1,5 миллионов рублей

Если Вам предлагают инвестировать в МФО 100-200 тысяч, сразу же уходите.

Оцените бизнес

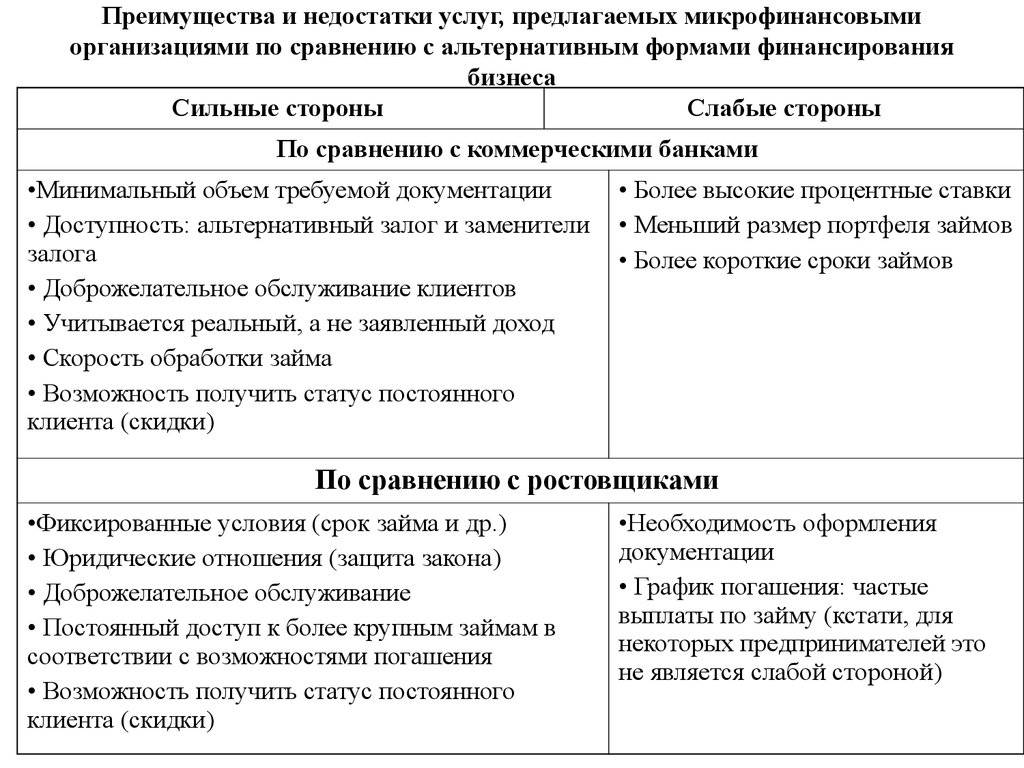

Вы должны знать, как и на чем компания зарабатывает. Если она выдает только займы без залога и поручителей, это плохо: процент невозврата будет слишком большим.

Оптимальный вариант — дополнение стандартных займов залоговыми: под автомобиль, квартиру или другое имущество. В этом случае клиент получает хорошую мотивацию для возврата средств, а компания никогда не останется в минусе.

Еще один плюс — заработок на дополнительных услугах. К ним относят продажу страховок, консультаций или рефинансирование займов.

Кроме политики выдачи займов нужно оценить эффективность работы и динамику развития. Для этого анализируют финансовые и бухгалтерские отчеты. Их можно найти на сайтах МФО.

Главное, чтобы прибыль была растущей и превышала долговую нагрузку. Если не умеете анализировать отчеты самостоятельно, вбейте в поисковике «аудит МФО» и поищите заключения экспертов.

Узнайте рейтинг МФО

Рейтинг помогает определить порядочность и надежность компании

Всецело полагаться на него нельзя, но принимать во внимание нужно

Смотреть рейтинг стоит только на сайтах специализированных рейтинговых агентств. В Российской Федерации их три:

- Эксперт РА;

- АКРА;

- НРА.

Старайтесь выбирать МФО с рейтингом А, BB или BB+ со стабильным или положительным прогнозом. Негативный говорит о том, что дела в компании идут не лучшим образом.

В дополнение к этому почитайте отзывы инвесторов в интернете и профильные форумы. На некоторых из них публикуют авторские рейтинги:

- внутрифорумный рейтинг МФО от mfo_invest;

- внутрифорумный рейтинг МФО от thinks.

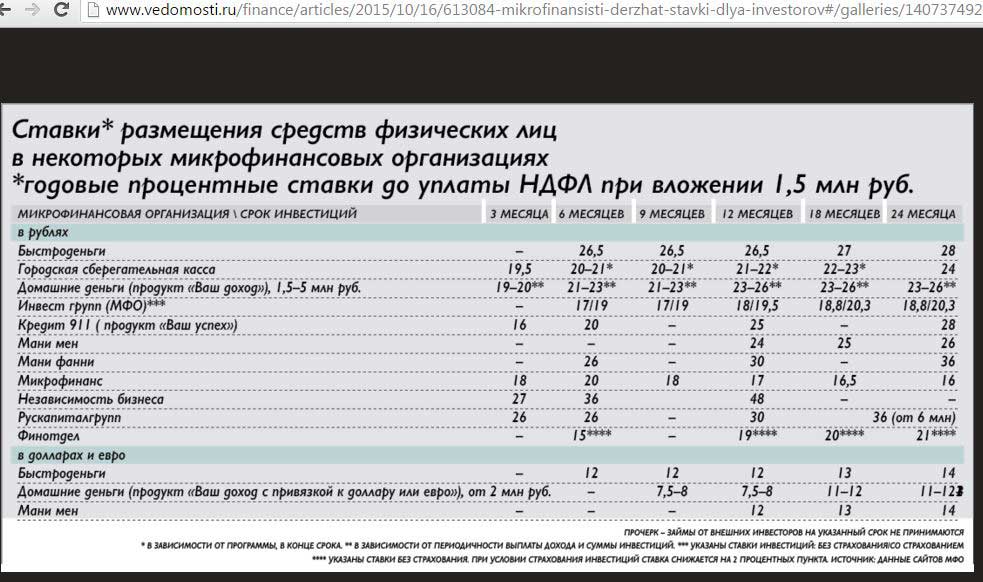

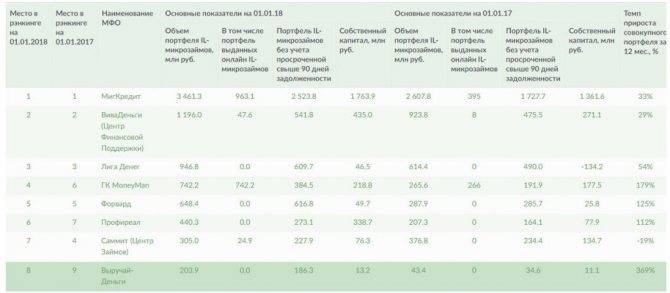

После анализа всех источников можно составить примерный рейтинг Российских МФО, принимающих инвестиции:

| Позиция в рейтинге | Название МФО | Ставка, % годовых | Срок инвестирования, месяцев |

| 1 | МигКредит | 12-13 | 6-24 |

| 2 | БыстроДеньги | 13-15 | 6-36 |

| 3 | MoneyMan | 11-13 | 6-24 |

| 4 | CarMoney | 15-20 | 12-36 |

Инвестиции в КПК

Схожая ситуация, но отличие в том, что здесь все денежные средства замкнуты внутри кооператива. КПК − это старый инвестиционный инструмент, еще в конце 19 века существовали общества взаимного кредита. Потом были кооперативы на заводах. Затем КПК пережил рассвет, поскольку жители страны нуждались в деньгах.

Работает все просто − пайщики скидываются и под процент дают деньги другим пайщикам, а прибыль делится внутри между пайщиками, одолжившим средства. Вообще нужно отметить, что за счет замкнутости системы инвестиции в КПК, если речь идет про добросовестную фирму, риски ниже, чем в микрофинансовой организации. Поэтому здесь менее привлекательная доходность, но она выше, чем в банке. Реально отыскать под 12% годовых.

Инвестиции не застрахованы, да есть требования к КПК, создание компенсационных фондов, но такая система страховки не работает. На практике нужно быть готовым, что назад пайщики средства не получат. КПК страхует ответственность, имущество, но это не влияет на средства инвесторов. Нужно отметить, что доход от КПК облагается налогом, но в том случае если он превышает ставку ЦБ более 5 %. Органический в виде минимальной суммы нет, как правило, можно начинать с 1 тыс. рублей.

Советы инвестору

1. Изучите всю доступную информацию юридического характера.

Проверьте Госреестр. Проверьте данные об организации на сайте службы Банка России по финансовым рынкам. Надежные микрофинансовые компании сегодня находятся под контролем ЦБ РФ (новшество).

2. Выясните, кто учредители.

МФО, находящиеся «под крылом» крупного банка, финансовой структуры или промышленного холдинга – наиболее надежны. Имейте в виду, даже в этом случае 100% гарантии сохранности ваших активов не существует. Крупной структуре иногда выгоднее обанкротить МФО в случае кризиса.

3

Обратите внимание на юридическую форму и систему налогообложения МФО

Серьезные организации не используют УСН.

4. Оцените прозрачность и изучите всю доступную информацию экономического характера.

Особое внимание обратите на размер портфеля, норматив ликвидности, норматив достаточности средств. Крупнейшие МФО публикуют отчетность в добровольном порядке

Если отчетности нет – задумайтесь.

5. Уточните структуру источников финансирования.

Для формирования капитала МФО используют средства акционеров, банков (которые таким способом диверсифицируют портфель), корпоративных инвесторов и населения. Доля частных вкладов в самых мощных МФО не превышает 10–15% (хотя в перспективе ожидается ее рост до 25–30%).

6. Проверьте рейтинг МФО для инвестиций (надежность и кредитоспособность компании по данным рейтинговых агентств, например, RAEX).

7. Ознакомьтесь с отзывами инвесторов и заемщиков.

8. Выберите подходящий вам способ инвестирования и условия договора.

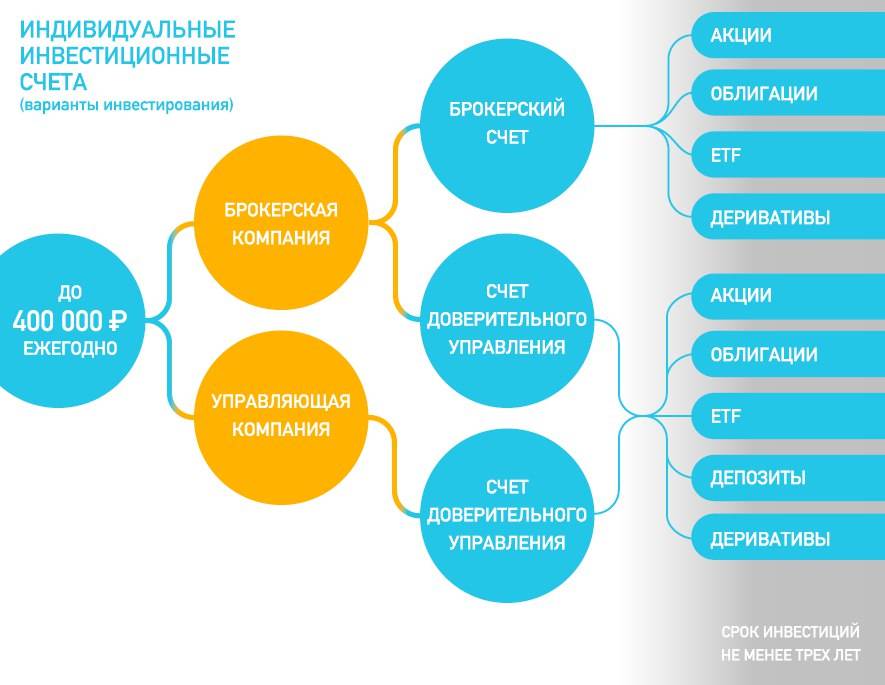

Инвесторам доступно несколько способов вложить деньги в МФО:

- приобрести акции;

- приобрести облигации;

- предоставить средства по договору инвестирования/займа.

В последнем случае самым внимательным образом изучите договор. Дело в том, что единой формы контракта не существует. Вы можете вложить деньги на срок от 3 месяцев до 3 лет. На законодательном уровне не предусматривается возможность расторгнуть договор с МФО досрочно. Вы можете предусмотреть этот пункт в условиях. Крупные МФО пойдут вам навстречу, правда, доходность вложений в этом случае снизится на 3-5%.

В договор также целесообразно внести пункт о ежемесячных выплатах доходной части.

9. Старайтесь выбирать МФО со средним уровнем доходности.

Рекомендуемый уровень: 18–22%. Изучаемый способ вложений сам по себе носит высокорисковый характер. Не стоит гнаться за сверхдоходами и преумножать риски.

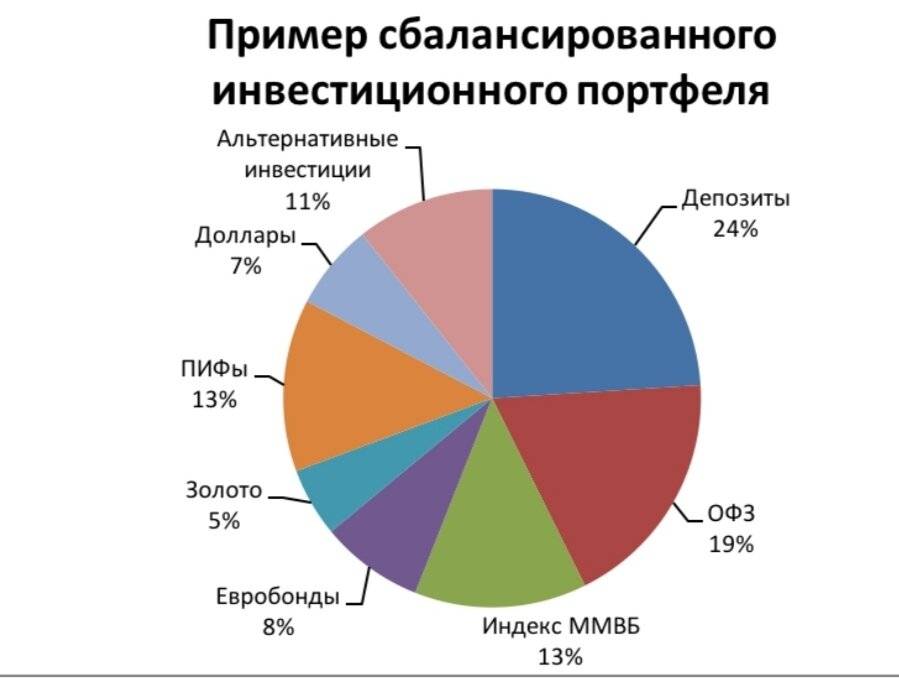

10. При наличии средств, вкладывайтесь в несколько разных МФО.

Таким образом, вы сформируете микропортфель вложений.

11. Наконец, обязательно страхуйте свои риски!

Поскольку инвестиции в микрофинансовые организации не участвуют в программе страхования вкладчиков, серьезные компании, как правило, предложат Вам дополнительную услугу: застраховать вклад в МФО за свой счет или счет инвестора. Например, МФО «Мигомденьги» за свой счет страхует все вклады в СК «Держава» (2%), МФО «Займи просто» пользуется услугами СК «Финрос».

Поэтому лучше страхуйте свои риски сами. Это обойдется Вам еще в 2–4% от суммы вложения, но безопасность дороже. Обязательно проследите, чтобы в договоре было прописано страхование вкладов МФО даже при условии банкротства. Именно МФО, а не кредитной организации, поскольку, как мы говорили вначале, МФО кредитной организацией не является.

Что такое инвестиционное компания

Нормативно правовая база не содержит конкретного определения понятию инвестиционная компания. Все потому, что данный термин объединяет в себе все юридические лица различной организационно-правовой формы, имеющие лицензию Центробанка страны, деятельность которых ведется в следующих сферах:

- Инвестирование в коммерческие проекты. Может осуществляться посредством прямого или портфельного инвестирования. При прямом инвестор наделен правом принимать участие в ключевых решениях и определять направления в развитии проекта. При портфельном приобретается небольшая доля, которая не позволяет принимать участия в управлении, а прибыль инвестора – рост активов компании;

- Управление инвестициями (капиталом). Получателем инвестиций выступает непосредственно компания и на правах доверительного управляющего использует финансы для получения прибыли, т.е. сама становится субъектом инвестирования, хотя в момент получения средств выступала объектом;

- Брокерская деятельность. Такие субъекты выступают посредниками, консультантами и помощниками. Они осуществляют сделки на рынке от лица своего клиента.

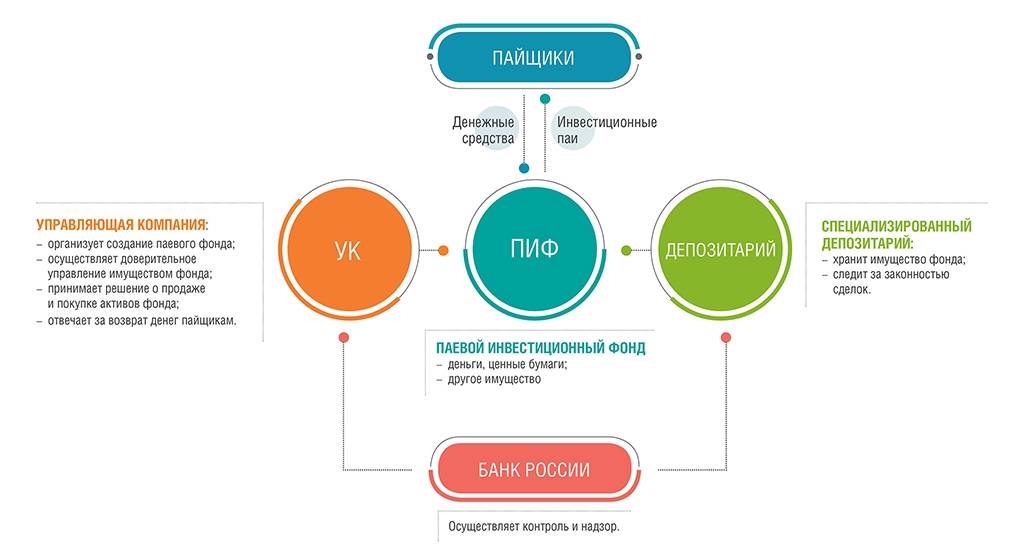

Инвесткомпания – финансовое учреждение, которое занимается вкладыванием коллективного капитала инвесторов в различные ценные бумаги. Все инвестиционные компании в зависимости от возможности изменения структуры капитала подразделяются на два больших вида:

- Открытые. Допустимо увеличение капитала через эмиссию собственных акций;

- Закрытые. Капитал ограничен вложениями учредителей.

С учетом того, что цель в виде получения дохода достигается путем использования различных финансовых инструментов, то в зависимости от категории своей деятельности и портфелей выделяют:

- Паевые инвестфонды;

- Общие фонды банковского управления;

- Негосударственные пенсионные фонды.

Финорганизации с отдельными функциями ныне существующих инвестиционных компаний процветали уже в 17 веке. В конце 19 века такие учреждения распространились по Великобритании, а уже в 20-х гг. следующего столетия и в США.

Для России появление инвестиционных компаний связано с правительственным постановлением 1992 года, которым было утверждено положение о выпуске и обращении ценных бумаг и фондовых бирж в РСФСР. Уже спустя год его действия в стране было порядка трех десятков компаний.

Инвестиционная деятельность для современной России по сравнению с западными странами и Америкой нова. Вместе с тем уже сегодня она достаточно урегулирована на уровне законодательства. В числе основных нормативно-правовых актов:

- N 160-ФЗ «Об иностранных инвестициях в РФ»;

- N 111-ФЗ «Об инвестировании средств для финансирования накопительной пенсии в РФ»;

- N 156-ФЗ «Об инвестиционных фондах»;

- N 39-ФЗ «Об инвестиционной деятельности в РФ, осуществляемой в форме кап. вложений».

Лучшие МФК для инвестиций: рейтинг

Я уже писал о рисках, поэтому необходимо тщательно подойти к выбору МФО для инвестиций

Следует обратить внимание на такие моменты:

- количество собственного капитала;

- финансовый отчет – а именно соотношение убытков и прибыли, их динамика;

- срок работы компании;

- выдерживала ли МФК кризисный период;

- наличие оценки от рейтинговой копании (рейтинг МФК для инвестиций присваивает обычно Эксперт РА);

- наличие страховки;

- размер процентных ставок – если существенно выше рынка, стоит задуматься о целесообразности вложений;

- отзывы клиентов.

Выделить самые надежные МФК для инвестиций сложно, но можно.

| Название | Процентная ставка | Периодичность начислений | Срок | Рейтинг Эксперт РА |

| Быстроденьги | 16% | Ежемесячно / в конце срока | 6-36 месяцев | ВВВ+ |

| Money Man | 11-14% | В конце срока | 6-24 месяца | ВВ+ |

| КредиТех Рус (они же Кредито24) | 12-19% | В конце срока | 6-36 месяцев | ВВ |

| Выручай-Деньги | 20-24% | Ежемесячно / ежеквартально / раз в год / в конце срока | 12-36 месяцев | Отозван |

| Займер | 12-17% | В конце срока | До 36 месяцев | Отозван |

| Займиго (Zaymigo) | 16-22% | Ежемесячно / в конце срока | 6, 12, 24 месяца | Не присваивался |

| Кредит 911 | 20-24% | Ежемесячно / в конце срока | 12, 24, 36 месяцев | Не присваивался |

| Экофинанс | 15-22% (есть капитализация) | В конце срока | 6-36 месяцев | Не присваивался |

| Центр Займов | 10-20% | В конце срока | 12-36 месяцев | Не присваивался |

| МигКредит | 15-17% | Ежемесячно / в конце срока | 3-24 месяца | Не присваивался |

| Русмикрофинанс | 14-29,5% | В конце срока | До 36 месяцев | Не присваивался |

А вот еще интересная статья: Обзор облигаций МФК: как инвестировать в микрофинансовые компании через биржу

Конечно, данный ТОП рейтинг инвестиций в МФК достаточно условный, и вы должны руководствоваться не моими словами, а собственным разумом. И финансовой отчетностью компании. Всё-таки 1,5 млн рублей – это крупная сумма, и распоряжаться ей надо с умом.

Таким образом, инвестирование в МФК являются очень выгодными – можно заработать до 24% годовых. Но и риски сопоставимые – при банкротстве фирмы теряются все сбережения, так как они не застрахованы, как вклады в банках. При выборе подходящей компании нужно руководствоваться финансовой отчетностью компании и рейтингом. Гнаться за высоким процентом не следует – лучше изучить МФК всесторонне, чтобы не лишиться сбережений. А это, как показывает пример с дефолтом «Домашних денег», случается. Удачи вам во вложениях в микрофинансовые компании, и да пребудут с вами деньги!

От себя

Раньше я не рассматривал для себя подобные инструменты инвестирования. Углубившись в тему, я вижу, что государство сделало отрасль более прозрачной, а инвестиции в микрокредитование более надежными.

И все равно есть много «но». Если мы говорим про КПК — тут нужно очень серьезно выбирать организацию, вникая в юридические тонкости и детали самого кооператива. Сколько в нем пайщиков? Кто они? Чем они занимаются? И так далее.

В случае с инвестициями в МФК останавливает порог входа 1,5 млн рублей. Я бы назвал это высокорисковыми инвестициями. Это значит, что на них стоит выделять не более 20% своего инвестиционного капитала. Таким образом, чтобы прийти в МФК с 1,5 млн рублей, нужно иметь хотя бы 7,5 млн общего инвестиционного капитала — это много.

Ну и наконец, моральный аспект. Он важен, если мы говорим про МФО. МФО предлагает инвесторам отличные 20% годовых за счет того, что дают деньги своим заемщикам под 200—300% годовых. Хотели бы вы выплачивать такой кредит? Или хотели бы вы получать свои 20% годовых, зная, что их вы получили за счет бабушки-пенсионерки, которая сходила в МФО около своего дома, взяла 2000 рублей, а вернула потом 6000 рублей, то есть в 3 раза больше?

Лично для меня все это — стоп-фактор, который перекрывает любую потенциальную доходность. За более высокой доходностью я иду на фондовый рынок и торгую акциями российских компаний.

Но это уже сугубо личное решение: кто-то не покупает акции оборонных компаний, так как они зарабатывают на оружии, другие люди отказываются инвестировать в табачные предприятия, потому что курение убивает. Вы вправе инвестировать туда, куда считаете нужным.

Как стать инвестором?

Чтобы стать инвестором МФО, придется потратить немного больше времени, чем нужно на оформление микрозайма. Все дело в том, что клиент должен ознакомиться со всеми предложениями компании, потом оговорить условия, на которые он согласен, и только после этого будет составлен типовой договор.

В зависимости от способа заключения соглашения будет изменяться и срок оформления инвестиции. Клиентам на выбор предоставлено 2 варианта: онлайн-заявка и оформление при личном посещении офиса компании.

В первом случае клиент среди предложенных в интернете организаций выбирает подходящую для себя и перейдя на основную страницу, делает следующее:

- регистрируется на выбранном ресурсе;

- подает заявку с указанием своих контактных данных;

- менеджер связывается с потенциальным клиентом по телефону и рассказывает об особенностях сотрудничества;

- на указанную почту отправляется анкета для заполнения с указанием срока инвестирования, суммой и дополнительными условиями по желанию клиента;

- после отправки заполненной формы менеджер составляет договор, который доставляется курьером на подпись;

- когда документы подписаны, клиенту предоставляется счет, куда должна быть переведена оговоренная сумма инвестирования.

С момента подписания договора и перевода средств на счет МФК клиент начинает накапливать инвестиционный доход, и в зависимости от условий контракта получает свои проценты: раз в месяц, квартал или по окончании срока инвестирования.

Во втором случае клиент напрямую отправляется в отделение МФО, взяв с собой паспорт. Консультант помогает составить соглашение, после чего в распечатанном виде клиенту предоставляют договор на подпись. Внести деньги можно как наличным, так и безналичным путем. Но для гарантии сохранности собственных средств лучше использовать безналичные расчеты, и сохранить подтверждающие документы.

Резюмируя, МФК действительно предлагают более высокий уровень доходности инвестиций, чем банки. Если проанализировать внимательно все факторы и отдать предпочтение проверенной компании, тогда инвестор действительно сможет получить ожидаемый доход без риска быть обманутым.

Если есть сомнения, но хочется попробовать себя в инвестировании и не прогореть, лучше застраховать свой вклад у страховой компании.

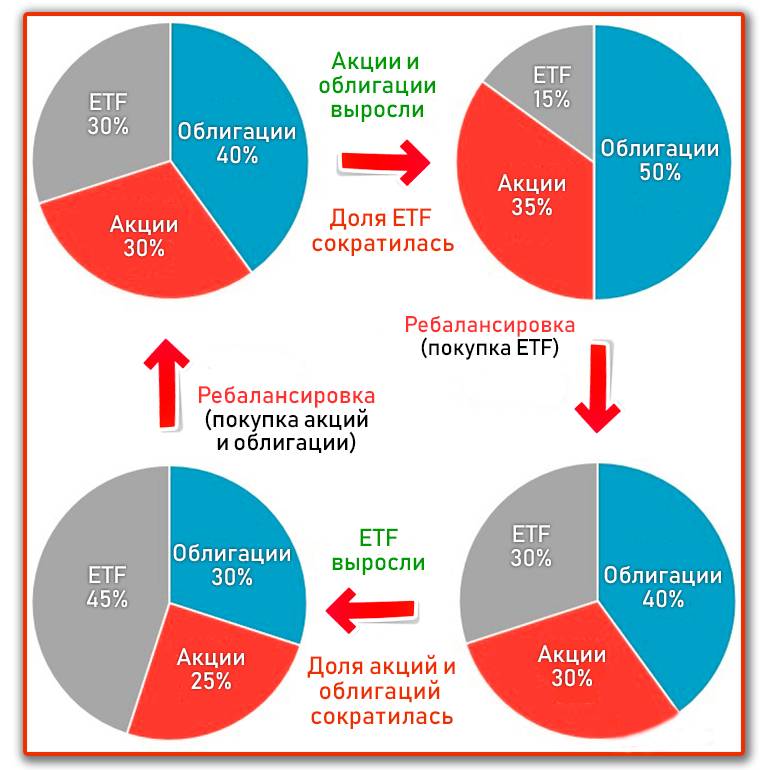

Стратегии инвестирования

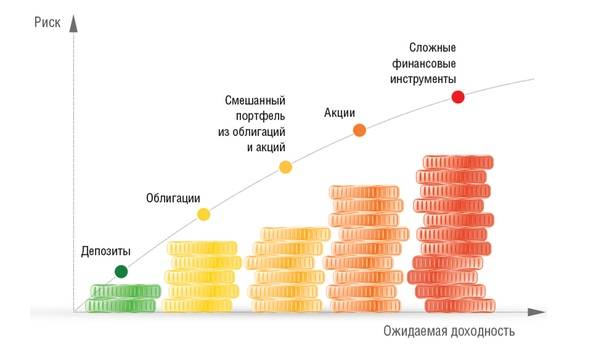

Классика жанра: инвестировать по степени риска (и связанной с ним доходностью) и не «класть все в одну корзину».

Еще несколько менее известных стратегий инвестирования:

- «Выжимаем максимум». Инвестирование в МФО в валюте, хотя вложить придется по курсу ЦБ в рублях. Например, при единоразовой выплате процентов и ставке в валюте 6 %, а рублях 15 % прогноз обесценивания рубля не менее 10 %. Инвестируем. Меньше 9 % – рассматриваем вклад в рублях.

- «Хочу больше». МФО не предлагают сложных процентов. Но кто мешает «в ручном режиме» сделать довложение, увеличив тело инвестиции? Так при обещанных 20 % за 5 лет получим удвоение вклада (100 %), с капитализацией – 170 %.

- «Спеши медленно». Проценты, выплаченные помесячно, вкладывают в ОМС, облигации, инвестиционные золотые монеты или менее рискованную МФО.

Рейтинг средних ставок при инвестициях в МФО, июль 2020 г.

| Средняя максимальная ставка в банках (топ-10) | Средняя максимальная ставка в МФК (18 компаний) | Коэффициент превышения доходности МФК | |

|---|---|---|---|

| на 10 июля 2020 года | 4,80% | 16,34% | 3,4 раза |

| на 06 апреля 2020 года | 5,38% | 17,03% | 3,17 раза |

| на 13 января 2020 года | 6,01% | 17,37% | 2,89 раза |

| Изменение, с начала года | -1,21% | -1,03% | +0,51 раза |

Поэтому, несмотря на общее снижением доходности, продолжается переток инвесторов из банков в МФО.

!!! Напоминаем, что доходность инвестиций в МФО можно увеличить — за счет дополнительных бонусов для пользователей MfoGuru.com. Узнать о том, какой может быть ваша дополнительная выгода, можно, заполнив форму ниже или написав на почту: mfoguru@yandex.ru

Как считалась средняя максимальная ставка:

1. Ставка рассчитывается как среднеарифметическая по 19 МФО.

2. В каждом МФО учитывается максимальная ставка на базовую сумму инвестирования (1,5 млн рублей). Срок инвестирования, при котором ставка становится максимальной, может отличаться от компании к компании.

3. Для расчета берутся варианты инвестиций с ежемесячной выплатой % (по практике, их выбирает 95% инвесторов)

4. Данные берутся с официальных сайтов МФО. Различные бонусы и преференции (в том числе для читателей MfoGuru.com) не учитываются.

5. Ставки берутся до вычета налогов («грязными»).

IDF Eurasia — инвестиции в онлайн-кредитование

IDF Eurasia — крупнейший сервис онлайн-кредитования в России и Казахстане, работающий в этих странах под брендами Moneyman и Solva соответственно.

По состоянию на конец 2019 года, суммарный объем финансирования, выданного за все время деятельности IDF Eurasia, достиг отметки в $651 млн. Прирост чистого кредитного портфеля только за прошлый год составил 28% или $238 млн в денежном выражении, чистая прибыль превысила $11 млн.

На сегодняшний день численность клиентской базы компании составляет 7,5 млн человек — это на 2 млн больше, чем на момент окончания 2018 года. База отличается высоким уровнем качества заемщиков — показатель NPL90d+ составляет <4,6% и продолжает активно уменьшаться (на 0,9% за последние 12 месяцев).

Компания заинтересована в привлечении финансирования с целью расширения деятельности в 2020 году.

Инвестировать в IDF Eurasia >>>

Особенности функционирования МФО

На законодательном уровне деятельность микрофинансовых организаций регулируется соответствующими нормативно правовыми актами. Основные понятия, связанные с функционированием МФО, регламентированы следующими актами правотворчества:

- ФЗ № 151 «О микрофинансовой деятельности и МФО»;

- ФЗ №353 «О потребительском кредите».

В 2016 году в данные источники был внесен ряд поправок и корректировок, что необходимо учитывать в случае взаимодействия с МФО.

В соответствии с действующими нормами деятельности микрофинансовых организаций свойственны некоторые особенности. К их числу относят:

- основополагающим принципом деятельности компании является прозрачность, то есть, организация должна предоставлять как заемщикам, так и инвесторам четкую информацию об условиях сотрудничества, размере процентной ставки, а также других факторах, имеющих непосредственное отношение к выдаче кредита или вложению средств;

- выдача займа осуществляется на основании договора, формат которого определен законодательством. Согласно нормам закона договор должен иметь единую табличную форму;

- участие МФО в саморегулируемых организациях. Сведения о членстве подобного рода, как правило, организация размещает на своем официальном сайте. Для заемщиков и инвесторов участие в СРО является дополнительным подтверждением того, что выбранная компания надежна и добросовестна;

- минимальная сумма инвестиции составляет полтора миллиона рублей для физических лиц и ½ миллиона для юридических;

- вложение средств в МФО не относится к категории вкладов, поэтому рассчитывать на страхование со стороны государства не стоит. Отсутствие госстрахования сопряжено с определенными рисками, что необходимо учитывать при принятии окончательного решения;

- размер процентов по инвестициям составляет от 15 до 25 %, что в разы превышает процентные ставки, предлагаемые банковскими учреждениями;

- доход, полученный инвестором, подлежит налогообложению. Вкладчик обязан заплатить налог на прибыль в размере, установленном налоговым законодательством. Неисполнение данного требования влечет за собой привлечение нарушителя к юридической ответственности, как правило, в виде штрафа.

Дополнительная информация! Вложение средств в МФО осуществляется на основании договора займа, согласно которому инвестор выступает кредитором, передающим свои средства в пользование, а МФО – заемщиком. Документ обязательно должен содержать сведения о размере фиксированного процента, сроке действия договора и условиях его реализации. Помимо этого, в соглашении прописываются права и обязанности его участников, а также порядок разрешения спорных ситуаций.