Информация Банка России от 15 мая 2020 г. “Банк России выявил недостатки при предоставлении гражданам кредитных каникул”

19 мая 2020

Несмотря на то что доля одобрения банками и МФО заявок на кредитные каникулы и реструктуризации постоянно растет и большинство кредиторов относятся к этой задаче ответственно, все же некоторые из них позволяют себе недобросовестное поведение по отношению к заемщикам. Банк России направил кредиторам информационное письмо, в котором указывает на недопустимость таких практик и рекомендует улучшить качество информирования заемщиков.

По данным поведенческого надзора, некоторые кредиторы неточно информируют граждан о порядке и условиях получения кредитных каникул, а заемщикам, которые вполне соответствуют критериям закона, предлагают собственные, менее выгодные программы реструктуризации.

Не все граждане понимают разницу между кредитными каникулами по закону и реструктуризацией кредита или займа по собственной программе кредитора, и кредиторы не разъясняют людям эти особенности. Иногда информация о различных возможностях реструктурировать кредит или заем или вовсе не размещается на сайте финансовой организации, или скрыта в глубине сайта.

Помимо этого, выявлены случаи, когда заемщиков приглашают с документами в офис, отказываясь принимать заявление о кредитных каникулах дистанционно, хотя должны это делать в соответствии с законом и рекомендациями Банка России.

Банк России рекомендовал кредиторам информировать заемщиков всеми возможными способами обо всех существующих вариантах реструктуризации, а также о порядке начисления процентов и возвращения к графику платежей, всех правилах и особенностях оформления различных видов кредитных каникул, отсрочек и льгот. Заемщик должен понимать разницу между альтернативными способами реструктуризации, а кредитор – фиксировать волю клиента при выборе такой реструктуризации, говорится в письме регулятора.

Обзор документа

ЦБ выявил следующие недочеты в работе банков и МФО при предоставлении заемщикам кредитных каникул:

– вместо каникул заемщикам предлагают собственные, менее выгодные, программы реструктуризации;

– информация о различных возможностях реструктуризации не размещается на сайте финансовой организации или ее трудно там найти;

– отказ принимать заявления о каникулах дистанционно.

Подобная практика недопустима.

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ:

Условия предоставления услуги отсрочки платежа от банков

Банк сам определяет условия своих «кредитных каникул» и основания их предоставления.

Сбербанк

Сбербанк готов предоставить кредитные каникулы:

- при ощутимом снижении доходов (потеря работы, изменение условий оплаты труда и др.);

- призыв должника на военную службу;

- выход в отпуск по уходу за ребенком до трех лет;

- утрата трудоспособности. Увольнение по собственному желанию с работы не является уважительной причиной для получения льготы.

Клиенту могут быть предложены все перечисленные выше варианты. Нюансы:

- По договору к моменту предоставления льготного периода должны быть внесены 3 платежа без просрочек и задолженностей. Не предоставляется льгота по кредиту, срок которого заканчивается через полгода.

- При наличии у клиента других кредитов получить льготу Сбербанка будет проблематично.

- Банк предупреждает, что к заемщику, у которого в кредитной истории отмечены кредитные каникулы, оценка благонадежности при запросе следующего займа может быть понижена.

- Льготный период может быть сроком до 1 года. Услуга предоставляется дважды в течение срока кредитования. Между первым и вторым запросом перерыв 6 месяцев.

- Не предоставляются каникулы по кредитным картам.

Для оформления льготы необходимо:

- написать заявление на сайте или в отделении Сбербанка;

- принести справки, подтверждающие ухудшение финансового положения (справка с работы о зарплате, повестка в армию, справка с биржи занятости, справка о декретном отпуске, свидетельство о рождении ребенка или иные документы).

На официальном сайте Сбербанка следуем по «маршруту»: кредиты → реструктуризация кредитов → узнать больше → подать документы онлайн.

Срок рассмотрения заявки до 30 дней.

ВТБ 24

Условия предоставления кредитных каникул немного иные:

- Кредитный договор к моменту предоставления льготы должен действовать 6 месяцев. Не предоставляется услуга тем, кому осталось платить по кредиту 3 месяца.

- Услуга предоставляется 1 раз в полгода. С сентября 2018 года комиссия не взимается.

- Невозможно получить льготу тем клиентам, у кого в договоре прописан залог.

- При наличии депозита в банке в льготе будет отказано.

- Заявка рассматривается в течение недели, заявление можно подать только явившись лично в банк.

Банк Восточный Экспресс

Предоставляет кредитные каникулы не всей линейке потребительских кредитов. Узнать о том, входит ли ваш договор в льготный список, можно на сайте банка.

Отсрочка предоставляется не раньше, чем прошли 3 ежемесячных платежа. Срок льготного периода небольшой — до трех месяцев. Годовой процент по договору и сумма долга не меняются, а срок кредитования автоматически увеличивается на время равное по продолжительности ваших каникул.

Промсвязьбанк

Готов предоставить отсрочку даже тем, кто собрался в отпуск и не может из-за этого платить взносы в течение двух месяцев. Правда, только клиентам, кто уже полгода платит кредит, не допуская просрочек свыше 7 дней.

Услуга предоставляется один раз в год, если до момента полного погашения долга осталось больше, чем три месяца. Опция платная, 15% от суммы ежемесячного платежа, но не менее 2000 рублей. Действует для договоров, заключенных с 05.09.2011 года.

Тинькофф Банк

С 27 июня 2017 года в период подключения услуги «Кредитные каникулы» минимальный платёж, взимаемый банком в месяц, составляет от 500 до 1000 рублей. Длительность срока отсрочки от платежей составляет от одного до трёх месяцев.

Закон о кредитных каникулах для физических лиц

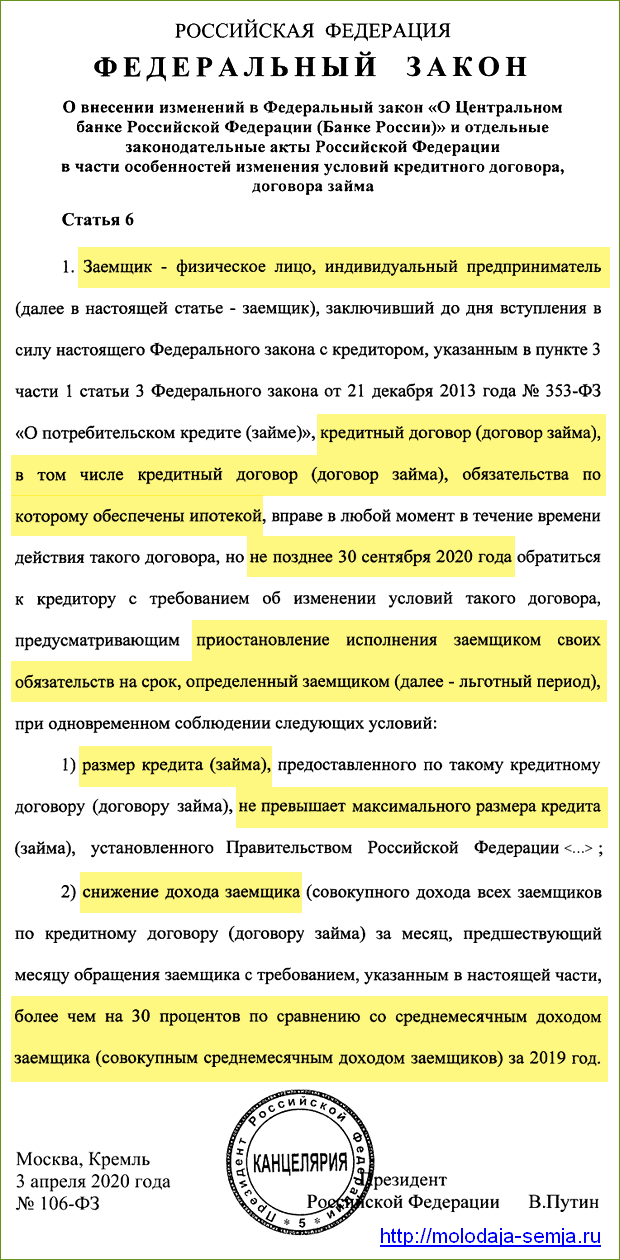

Ввести каникулы по ипотечным и потребительским кредитам для заемщиков, чей доход снизился из-за ситуации с коронавирусом, — это одна из мер государственной поддержки населения, озвученных Владимиром Путиным во время своего обращения к нации 25 марта 2020 года.

По указу Президента Правительство совместно с Банком России подготовило поправки в действующие законодательство, разрешающие заемщикам просить у банков отсрочку выплат на полгода. Через девять дней, 3 апреля 2020 года, закон о кредитных каникулах был подписан, опубликован на официальном интернет-портале правовой информации и вступил в силу.

Текст закона о кредитных каникулах в 2020 году для физических лиц и ИП

Так граждане, оформившие ипотеку или потребительский кредит в банке, а также займы в МФО, и потерявшие возможность выплачивать долг из-за снижения доходов в связи с мероприятиями по борьбе с коронавирусом, получили право на отсрочку платежей на срок до шести месяцев.

Кредитные каникулы подходят для всех видов кредитов и займов в банках, микрофинансовых организациях (МФО) и кредитных потребительских кооперативах (КПК), в том числе для ипотеки, задолженности по кредитным картам, а также для автокредитов, потребительских кредитов и займов наличными.

Каникулы из-за коронавируса

В начале пандемии коронавируса, когда финансовое положение многих людей оказалось непредсказуемым, указом Президента России был принят закон № 106-ФЗ, отчасти схожий с законом 76-ФЗ, но касающийся, кроме ипотечных, ещё и потребительских кредитов. Если говорить о кредитах физических лиц, то закон 106-ФЗ затрагивает:

- потребительские кредиты для физлиц на сумму до 250 тысяч рублей.

- автокредиты – на сумму до 600 тысяч рублей;

- кредитные карты для физлиц – на сумму до 100 тысяч рублей;

- ипотечные кредиты: для Москвы – на сумму до 4,5 млн рублей; для Московской области, Петербурга и регионов, которые входят в Дальневосточный федеральный округ – до 3 млн рублей, для всех остальных регионов – до 2 млн рублей.

На отсрочку могут претендовать заемщики, чьи доходы за месяц до месяца обращения снизились не меньше, чем на 30% по сравнению со среднемесячными доходами в 2019 году. Кредитные каникулы по этому закону также предоставляются на срок до 6 месяцев. И их длительность заемщик определяет самостоятельно, как и дату начала их действия (не позже, чем через 14 дней со дня подачи заявления об отсрочке).

Документальное подтверждение проблем у заёмщика схоже с прописанным в 76-ФЗ об ипотечных каникулах: справки 2-НДФЛ за 2020 и 2019 гг., листок нетрудоспособности, справка о регистрации в качестве безработного. Однако заемщику необязательно предоставлять документы сразу при обращении в банк. Сделать это можно в течение 90 дней со дня обращения. Но если в конечном итоге документально подтвердить снижение дохода не удастся, то банк аннулирует кредитные каникулы, и все пропущенные платежи превратятся в просрочку, на которую банк может начислить штрафы в соответствии с договором. Кроме того, не стоит забывать, что во время действия кредитных каникул продолжают начисляться проценты, что увеличивает итоговую переплату по кредиту.

Отметим, что кредитные каникулы по «коронавирусному» закону предоставляются по тем кредитным договорам, которые были оформлены до 3 апреля 2020 года, а обратиться за кредитными каникулами по этому закону можно не позднее 30 сентября 2020 года.

По словам депутата Государственной думы Анатолия Аксаков, более 200 тысяч россиян смогли воспользоваться кредитными каникулами и решить проблемы, возникшие во время пандемии коронавируса.

Возможности услуги в 2020 году

Отсрочка по выплате кредита не означает уменьшение или полное списание долга. Это лишь небольшой перерыв на оговоренный срок, позволяющий клиенту решить накопившиеся проблемы. Среди особенностей услуги:

- Позволяют взять перерыв в гашении кредита на срок до полугода;

- В оговоренный период банк приостанавливает начисление процентов, штрафов, пени, и неустоек;

- Услуга доступна в случаях, когда право на использование отсрочки указано в договоре клиента с банком.

Программы отсрочек по кредитам для физических лиц

| Название услуги | Особенности |

| Рефинансирование долга | Предполагает оформление нового займа с целью гашения предыдущего и начисленных процентов. За счет увеличения срока можно добиться снижения платежа |

| Временное снижение процентной ставки | Не отменяет ежемесячный платеж, но делает его меньше |

| Частичная отсрочка платежа | Проводится в рамках реструктуризации долга. Выражается в сдвиге оплаты комиссий по кредиту на определенный срок. Клиент оплачивает только основной долг |

| Увеличение срока кредита | Позволяет сократить ежемесячный взнос |

| Изменение даты платежа | Позволяет сопоставить время получения заработной платы и срок оплаты по кредиту |

Что такое кредитные каникулы в банке ВТБ

Данную услугу для заемщиков предоставляет и банк ВТБ. Финансовая организация заинтересована в том, чтобы клиенты платили хотя бы часть от долга, но не отказывались от гашения вовсе. Важный нюанс: по окончанию кредитных каникул в ВТБ клиенту необходимо повторно обратиться в финансовую организацию для получения нового графика платежей. В отличие от некоторых других финансовых организаций, в ВТБ невозможно изменить дату платежа, произвести частичную отсрочку или скорректировать валюту кредита. Эти особенности желательно учитывать до получения кредита.

Особенности услуги от ВТБ

Для получения кредитных каникул в ВТБ понадобится предоставить:

- Паспорт;

- Копию или оригинал кредитного договора;

- Подтверждение о необходимости кредитных каникул в ВТБ (справку, свидетельство о рождении или смерти, приказ из Отдела кадров и т.д.)

Нюансы предоставления отсрочки платежа для физических лиц

| Условия кредитных каникул в ВТБ | Подробнее |

| Частота использование | Не чаще одного раза в 6 месяцев |

| Особенности гашения | Полное отсутствие просрочек, штрафов и пенни |

| Стоимость | Услуга предоставляется без оплаты |

| Ограничения | Запрещено подключать опцию Кредитные каникулы, если до окончания срока договора осталось менее 3 месяцев |

| Наличие подтверждающих документов | Обязательно |

Отзывы о кредитных каникулах в ВТБ часто содержат информацию об ограниченности услуги. Не все клиенты нуждаются в столь кардинальных мерах.

Порядок оформления кредитных каникул для физических лиц

Для проведения процедуры необходимо обратиться в офис ВТБ лично либо отправить заявление онлайн. Получение ответа о кредитных каникулах происходит по телефону. После проверки всех заявлений сотрудники банка свяжутся с клиентом и сообщат, что такое возможно или откажут. Рассмотрение обращений в ВТБ занимает 5-7 рабочих дней.

Когда могут отказать в услуге

Увольнение с работы по инициативе самого работника. Заявление, написанное по собственному желанию, является доказательством добровольного ухода. В этом случае клиент должен самостоятельно решать возникшие финансовые трудности.

Допущение просрочек ранее. Если заемщик не раз пропускал своевременный взнос по кредиту, платил меньше указанного или иным способом нарушал обязательства перед банком – он гарантированно получит отказ.

Обращение в день платежа или сразу после. Если месячная сумма не была внесена на кредитный счет, то клиенту откажут в кредитных каникулах от ВТБ. Приносить заявление стоит только после оплаты задолженности по графику

Важно учесть, что рассмотрение обращения может занять до 10 рабочих дней. Следовательно, до следующего платежа должно оставаться не меньше.

Заключение

Перед тем как оформить отсрочку в банке, стоит учесть, что в дальнейшем взять кредит будет сложнее. Многие финансовые организации отказывают в средствах клиентам, попросившим каникулы хотя бы один раз. Также возможно повышение годового процента в последующих ссудах.

Как получить зарплатный кредит «под ноль»

Больше всего вопросов было к анонсированным мерам поддержки для тех, кому не хватает выручки, чтобы выдать зарплату сотрудникам. Сегодня банки должны были начать выдавать на это средства, но Наталья Дыбова сообщила: бизнес жалуется, что заявки возвращают обратно. А ведь уже через пару дней компании должны «закрыть» зарплату за март.

Сегодня банки должны были начать выдавать на это средства, но Наталья Дыбова сообщила: бизнес жалуется, что заявки возвращают обратно. Фото uralcci.com

Сегодня банки должны были начать выдавать на это средства, но Наталья Дыбова сообщила: бизнес жалуется, что заявки возвращают обратно. Фото uralcci.com

Еще на прошлой неделе глава Минэкономразвития Решетников объявил, что предприятия МСБ в пострадавших отраслях смогут получить кредит под 0% на зарплаты сотрудникам. Расчет будет производиться, исходя из одного минимального размера оплаты труда (МРОТ) на каждого сотрудника. «Если, несмотря на все это, предприятия столкнутся с дефицитом средств на выплату заработной платы, запущена программа кредитования под ноль на цели заработной платы», — говорил он.

Михаил Мамута напомнил, что на реализацию этих мер правительство выделило 150 млрд рублей, которые будут выданы банкам под 4% годовых. По его мнению, ажиотаж вокруг нее связан с тем, что СМИ анонсировали программу раньше, чем были готовы распорядительные документы. По его словам, в ближайшие дни острота вопроса должна быть снята.

«Мы договорились с коммерческими банками, что они на этой программе не зарабатывают. Они под 4% получают льготные деньги от Банка России и под те же 4% по истечении шести месяцев, соответственно, предлагают предприятиям уплачивать», — подчеркнул Мамута.

А еще Банк России упростил льготное кредитование и расширил его действие. Под него банки тоже получают деньги из ЦБ под 4%, но с обязательством выдавать их заемщикам по ставке не более 8,5% на три года

Что важно: раньше этими льготными мерами мог воспользоваться ограниченный круг МСП. Под льготные условия не подпадала, например, торговля или подакцизные товары. Раньше под них нельзя было взять кредиты на пополнение оборотного капитала, а сейчас — можно

Ограничения по целевому назначению сняты. На кредитование субъектов МСП без отраслевых ограничений по ставке 8,5% выделяется 175 млрд рублей

Раньше под них нельзя было взять кредиты на пополнение оборотного капитала, а сейчас — можно. Ограничения по целевому назначению сняты. На кредитование субъектов МСП без отраслевых ограничений по ставке 8,5% выделяется 175 млрд рублей.

Еще на прошлой неделе глава Минэкономразвития Решетников объявил, что предприятия МСБ в пострадавших отраслях смогут получить кредит под 0% на зарплаты сотрудникам. Фото bitcryptonews.ru

Еще на прошлой неделе глава Минэкономразвития Решетников объявил, что предприятия МСБ в пострадавших отраслях смогут получить кредит под 0% на зарплаты сотрудникам. Фото bitcryptonews.ru

Кто может оформить кредитные каникулы

Обращаться в банк с требованием предоставить кредитные каникулы заемщики могут при соблюдении следующих условий (одновременно):

- за месяц до обращения в финансовую организацию доходы снизились более чем на 30% по сравнению со среднемесячными доходами предыдущего года;

- кредитный договор был оформлен до 3 апреля 2020 года;

- на момент обращения у заемщика нет уже действующих ипотечных каникул.

Предоставить отсрочку по ранее взятым обязательствам банки могут только при условии, если размер кредита на этапе выдачи не превышает установленный Постановлением Правительства № 435 от 03.04.2020 максимальный размер:

- по потребительским кредитам для физлиц — 250 тысяч рублей;

- по автокредитам — 600 тысяч рублей;

- по кредитным картам для физлиц — 100 тысяч рублей;

- по потребительским кредитам для ИП — 300 тысяч рублей.

8 апреля 2020 года Президент России Владимир Путин на совещании с главами регионов поручил Правительству расширить программу кредитных каникул, чтобы она стала доступной для большего числа людей.

В соответствии с указом Президента 10 апреля Правительство повысило размер ипотечных кредитов, по которым могут быть предоставлены каникулы. Так, для Москвы предельный размер составит 4,5 млн рублей, а для Подмосковья, Санкт-Петербурга и Дальневосточного федерального округа — 3 млн рублей. Для всех остальных субъектов РФ — 2 млн рублей. Для сравнения, прежний лимит составлял 1,5 млн рублей для всех.

Претендовать на предоставление льготного периода могут не только заемщики с хорошей кредитной историей. Отсрочку по платежам могут предоставить и тем, кто допускал в прошлом или имеет в настоящий момент просрочки платежей по кредиту. Сумма пеней и штрафов, образовавшаяся за неуплату по кредиту до начала льготного периода, фиксируется и выплачивается после кредитных каникул.

Всего с 20 марта по 16 декабря 2020 года банки реструктурировали гражданам более 1,7 млн кредитов на сумму 845 млрд рублей.

Без дополнительных резервов

Для быстрого введения кредитных каникул и выдачи зарплатных кредитов ЦБ облегчил положение банков.

«Все банки освобождены от необходимости создавать дополнительные резервы при реструктуризации кредитов и займов МСБ. Это значит, что им не придется нести дополнительные издержки. Если вы как предприниматель придете и попросите отсрочку платежа, то им не нужно закладывать повышенные резервы. С точки зрения регулирования сегодня это возможно», — подчеркнул Мамута. Правда, получить фондирование до 4% годовых смогут лишь те банки, у которых высокий рейтинг (от «А-»), и при условии, что они «не существенно уменьшили портфель кредитов МСП к дате 1 апреля».

Михаил Мамута опроверг расхожие слухи о том, что кредитная история заемщика после выхода на каникулы ухудшится. «Что будет с кредитной историей, если предприниматель воспользовался реструктуризацией? Ответ короткий и простой: ничего не будет. Мы дали специальные инструкции, что кредитная история не ухудшается. Это не повлияет на вашу способность обслуживать кредиты в будущем, получать новые займы».

ЦБ рекомендовал банкам реструктурировать и те кредиты, которые не укладываются в лимиты, установленные в законе о кредитных каникулах.«Что делать предпринимателям, если сумма его кредита превышает установленный законом порог? Наша инструкция, наши рекомендации говорят о том, что реструктурировать такие кредиты все равно можно и нужно в рамках собственных программ банков», — сказал он.