Что такое кредитные каникулы?

Первым законом о кредитных каникулах, подробно оговаривающий права российских заемщиков на оформление отсрочки по выплате кредитных договоров и договоров займа, заключенных физическими лицами, можно назвать Федеральный закон от 1 мая 2019 г. N 76-ФЗ (закон о праве на ипотечные каникулы). До принятия этого документа некоторые банки предоставляли кредитные каникулы, но их условия и возможность оформления рассматривались индивидуально.

В период действия каникул заемщик освобождается от обязанностей по обязательным платежам, а банк не считает этот факт просрочкой. В результате во время льготного периода погашения кредита не происходит, а на заемщика не начисляются штрафы и пени, которые были обговорены в договоре.

Возможность временно отложить обязательные выплаты, выгодны для обеих сторон. Банкам не приходится заниматься процессами по взысканию задолженностей, обращаться в коллекторские агентства, вести судебные разбирательства или заниматься непрофильной деятельностью по реализации имущества, полученного после изъятия у должников в виде компенсации. В свою очередь заемщики получают свою выгоду:

- появляется возможность пережить сложный период без затрат на погашение кредитов

- не приходится объявлять себя банкротом

- залоговое имущество не переходит в собственность банков

- не портится кредитная история (хотя сведения о получении кредитных каникул вносятся в базы кредитных бюро)

Чья это проблема

В Сбербанке «Известиям» подтвердили, что некоторым заемщикам пришлось аннулировать заявления на кредитные каникулы. Причина — в абсолютном непредоставлении клиентом документов либо в снижении дохода менее чем на 30%, пояснили в там.

— В течение положенных по закону 90 дней клиенту несколько раз напоминается о предоставлении документов через СМС или звонки. Во время разговора банк уточняет жизненную ситуацию клиента, возможность предоставить документы, обсуждает дальнейшую тактику работы. Многое зависит от готовности заемщика к диалогу. К сожалению, встречается и неготовность клиентов обсуждать этот вопрос, их неконтактность, — подчеркнули в Сбербанке.

Бремя вышло: кредитные каникулы аннулировали 15 тыс. россиян_3

Фото: ИЗВЕСТИЯ/Дмитрий Коротаев

Фото: ИЗВЕСТИЯ/Дмитрий Коротаев

Росбанк сообщает клиентам о необходимости предоставить документы через СМС и по почте, рассказали «Известиям» в кредитной организации. ВТБ ежемесячно напоминает заемщикам о подтверждении права на льготу. Если этого не сделано, то банк направляет уведомление и отключает программу, сообщили «Известиям» там. Представитель Райффайзенбанка уверил, что кредитная организация находится в постоянном контакте с клиентами.

В РНКБ «Известиям» сообщили, что одобрили порядка 67% заявлений на кредитные каникулы, а в Ак Барс Банке — около 60%.

В условиях экономических проблем из-за COVID-19 доля аннулированных заявок в 4% от общего числа довольно мала, считает начальник управления развития продуктов и проектов банка «Фридом Финанс» Мурад Шихмагомедов. По его словам, риск увеличения доли отказов сохраняется, поскольку остается мало времени на подачу документов.

Бремя вышло: кредитные каникулы аннулировали 15 тыс. россиян_2

Фото: ИЗВЕСТИЯ/Павел Бедняков

Фото: ИЗВЕСТИЯ/Павел Бедняков

— Из-за карантинных ограничений весной клиенты не могли прийти в офис банка, где им разъяснили бы порядок действий, перечислили нужные документы и донесли информацию о рисках. Вся ответственность практически легла на плечи заемщика. Банковскому сообществу необходимо повышать финансовую грамотность населения, чтобы снизить число отказов по востребованным продуктам, — считает Мурад Шихмагомедов.

Подтверждение кредитных каникул нужно в первую очередь заемщику, а не банку: финорганизация должна получать прибыль, а не нести затраты на информационную кампанию, отметил эксперт Академии управления финансами и инвестициями Алексей Кричевский. С другой стороны, по его словам, банку не всегда выгодно заниматься взысканием, а передавая договор коллекторам он зарабатывает не более 10% от суммы.

Консультация юриста по кредитным каникулам

Нужна бесплатная консультация эксперта по кредитным каникулам, банкротству или списанию долгов? Это неудивительно, так как пандемия COVID-19 и ее экономические последствия отразились не самым лучшим образом на финансовом благополучии граждан и компаний. Поэтому вопросы типа «кредитные каникулы 2020 коронавирус закон», «кредитные каникулы 2020 сбербанк отзывы», «кредитные каникулы указ президента для физических лиц в связи с коронавирусом как оформить» и «кредитные каникулы для малого бизнеса в 2020 году закон принят в связи с коронавирусом» сегодня интересуют многих россиян.

Кто имеет право на оформление кредитных каникул?

Кто же может воспользоваться право на оформление кредитных каникул? Согласно условиям, обговоренным в законе, получить отсрочку по платежам имеют граждане, оформившие ранее договор, предмет которого – жилье, стоимость которого не превышает 15 миллионов рублей. В тоже время не такое право дается не каждому заемщику, а только тем, кто соответствует определенным условиям:

- жилье, находящееся в залоге, должно быть единственным

- ранее кредит не был рефинансирован

- заемщики, лишившиеся единственного кормильца

- граждане, в семье которых появились лица, находящиеся на иждивении

- инвалиды 1 и 2 групп

- ставшие безработными во время действия договора (статус безработного должен быть подтвержден официально, т. е. человек должен быть поставлен на учет в центре занятости)

- граждане, признанные на 2 или больше месяцев нетрудоспособными

- заемщики, доход которых уменьшился на 30% и более

Причины принятия Закона о кредитных каникулах и когда вступает в силу

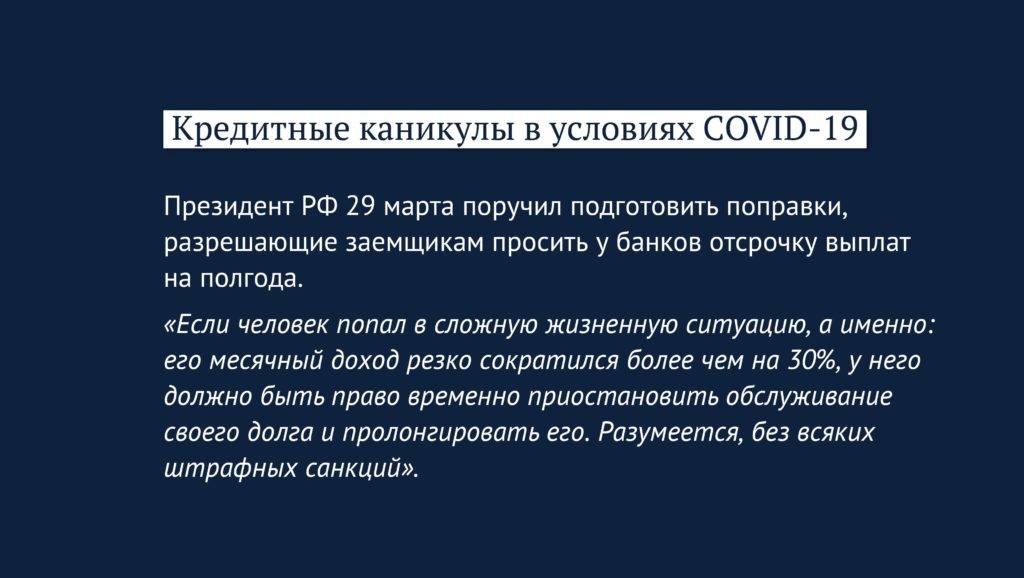

Впервые о возможности предоставления кредитных каникул со стороны финансовых организаций было сообщено в мартовском обращении Президента РФ. Тогда В. Путин предложил «заморозить» ипотечные и потребительские займы должников, которые прямо или косвенно пострадали от пандемии коронавируса. Именно COVID-19 стал основанием для принятия нового закона, позволяющего заемщикам временно не вносить платежи по кредитам, не опасаясь штрафных санкций и взысканий предмета залога. Подобная мера должна снизить нагрузку на бюджет лиц, месячный заработок которых сократился более чем на 30%. После принятия ряда поправок закон был одобрен Госдумой и вступил в силу 3 апреля 2020 года.

Поддерживающий Федеральный закон № 106 внес изменения в законодательные акты, касающиеся условий кредитных договоров, а также Центробанка. Его принятие позволяет предоставлять полугодовые каникулы по займам как физическим, так и юридическим лицам, включая представителей малого и среднего бизнеса. Для этого следует обратиться с заявлением в финансовую организацию, с которой был заключен кредитный договор. Кредитор вправе отказать в предоставлении каникул в случае несоответствия заемщика ряду требований. Одним из таких требований являлось заключение кредитного договора до вступления поддерживающей нормы, то есть до 3 апреля.

При этом штрафы, пени и другие санкции в отношении заемщика на каникулах применяться не будут. Однако сумма долга все же несколько возрастет, так как период кредитования будет увеличен.

Какие документы необходимы для предоставления кредитных каникул

Какие документы нужны чтобы получить кредитные каникулы? Здесь могут быть нюансы в зависимости от вида кредита и в каком банке он был оформлен. Если речь, про ипотеку, то прежде всего, потребуется выписка из ЕГРН, подтверждающая, что жилье, на покупку которого были получены деньги, единственное. Кроме этого, необходимо предоставить следующие справки:

- безработным – выданную центром занятости выписку из регистра получателей госуслуг об официальной регистрации в качестве безработного

- инвалидам – справку, выданную госучрежением МСЭ (медико-социальной экспертизы)

- временно нетрудоспособным в связи с материнством, травмой и т. д. – листок нетрудоспособности, выданный соответствующим заведением в установленном порядке

- заемщикам с уменьшившимся уровнем доходов – справку за предшествующий обращению год об уровне доходов

- для тех, у кого увеличилось число иждивенцев – акт органов опеки о назначении попечителя или опекуна, свидетельство о рождении ребенка либо свидетельство об усыновлении

Есть и общие требования, предъявляемые банками к заемщикам желающим воспользоваться возможностью получения каникул: до этого все выплаты совершались без просрочек, время, с момента заключения договора, не может быть меньше 3-х месяцев. При этом оформить льготу можно как для договоров, заключенных до принятия закона, так и для кредитов, полученных после этой даты.

Кредитные каникулы 2021 года для физических и юридических лиц

Приостановление или уменьшение платежей по кредитам является мерой поддержки граждан и малых предприятий со стороны государства

Важно знать, какие категории граждан и при каких условиях могут претендовать на льготу

Кто может воспользоваться каникулами, согласно тексту закона номер 106-ФЗ

Каникулы должны поддержать на плаву физических и юридических лиц, а также малый бизнес в тяжелых экономических условиях, к которым привели ограничительные меры, связанные с коронавирусом. Сложно платить по счетам, если доход существенно сократился или пропал вовсе. Поэтому для отдельных категорий граждан законом был предусмотрен так называемый льготный период, позволяющий отстрочить погашения задолженности или уменьшить размер ежемесячных платежей.

Именно COVID-19 стал основанием для принятия нового закона

Именно COVID-19 стал основанием для принятия нового закона

Обратиться к финансовому учреждению с просьбой предоставить каникулы или уменьшить размер платежа может физлицо или ИП, который заключил кредитный договор, в случае соблюдения установленных законом условий. Данным правом можно воспользоваться в любой момент времени действия договора, но не позднее окончания срока предоставления каникул.

Условия предоставления

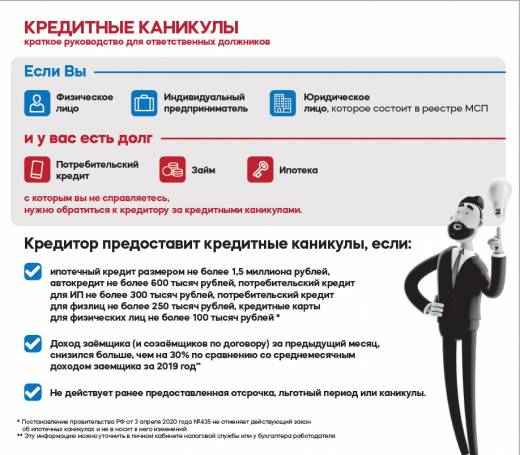

Главным условием, для того, чтобы требование заемщика о временном изменении договора было одобрено, является сокращение среднего ежемесячного дохода на 30 и более процентов, по сравнению с 2019 годом.

Для получения права воспользоваться льготным периодом также необходимо соответствовать следующим требованиям:

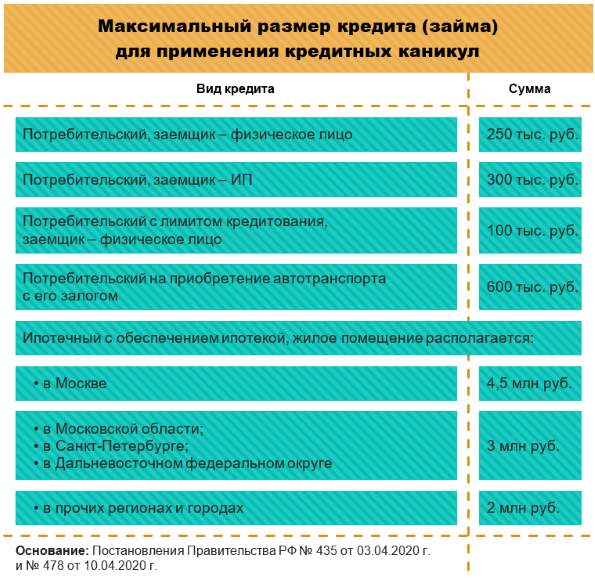

- Сумма кредита не должна превышать максимальных цифр:

- автокредит – 600 000 рублей;

- потребительский заем (наличными) – 250 000 рублей;

- кредитная карта – 100 000 рублей;

- ипотека – 2-4,5 млн рублей, в зависимости от региона проживания.

- для ИП – 300 000 рублей.

- для юридических лиц – без ограничений по сумме.

- Ранее каникулы не были получены ни по одному из кредитов. То есть если ИП воспользовался поддерживающей мерой как физлицо, оформить льготу по кредитам как представитель малого бизнеса он уже не сможет.

- Заем был оформлен до вступления в силу кредитных послаблений, то есть до 3 апреля 2020 года.

- ИП должен осуществлять деятельность в одной из сфер, которые пострадали от COVID-19.

На какой период оформляются

Заемщик, который обращается с просьбой предоставить отсрочку, может самостоятельно выбрать период ее действия, но не более полугода. То есть максимальный срок действия каникул – 6 месяцев с момента одобрения заявления банком. При этом выбранный период не должен быть менее 14 или 30 дней со дня письменного обращения, для потребительского и ипотечного кредита, соответственно. Если же заемщик не установил длительность периода каникул и не указал дату их начала, льгота начинает действовать с момента написания требования и будет длиться полгода с этой даты.

Основные права и обязанности граждан

Поправки в законодательстве несколько расширили возможности граждан в вопросах, касающихся кредитных соглашений. Начиная со дня принятия поддерживающего закона № 106 заемщик имеет право:

- Обратиться в банк с требованием изменить кредитный договор, отстрочив внесение платежей на срок до 6 месяцев или уменьшив их размер (для юридических лиц).

- Установить дату начала и срок, на протяжении которого будет действовать послабление, но не более полугода.

- Не получать неустойки (пеня, штрафы) за ненадлежащее исполнение договора займа, на который распространяется послабляющий период.

- Избежать различного рода взысканий, судебных разбирательств, обращений к гаранту по кредитам на каникулах.

- Закрыть кредит, согласно прежним договоренностям.

- Прекратить действие послабления в любой момент, направив соответствующее уведомление кредитору.

- Вносить платежи, которые будут уменьшать тело кредита, а не покрывать процентную ставку.

Заемщик имеет не только права, но и обязанности, про которые забывать не стоит. Среди них:

- Уведомление кредитора о желании изменить условия договора, если такое имеется.

- Предоставление документов, подтверждающих факт снижения среднемесячного дохода, в течение 90 дней со дня требования кредитора.

- Погасить проценты, которые начислялись по процентной ставке, равной 2/3 от среднерыночного полного тела кредита в годовых процентах, установленных на день обращения в банк.

- Продолжить выплату займа после окончания каникул, согласно первоначальному договору, с учетом увеличения срока кредитования.

За соблюдением прав и обязанностей как граждан, так и кредиторов следят федеральные органы исполняющий власти.

Кредитные каникулы в 2020 году

3 апреля 2020 года в рамках законодательных инициатив о поддержке населения из-за пандемии COVID-19 вступил в силу Федеральный закон № 106-ФЗ «О внесении изменений в Федеральный закон «О Центральном банке Российской Федерации (Банке России)» и отдельные законодательные акты Российской Федерации в части особенностей изменения условий кредитного договора, договора займа», которым предусмотрена возможность для граждан и предпринимателей получить отсрочку платежей по кредитам и займам на срок до полугода в том случае, если они пострадали от снижения доходов в связи с пандемией коронавируса (кредитные каникулы).

Кредитные каникулы для физических лиц

Если в ФЗ-76 от 1 мая 2019 г. обговаривается возможность оформления льготного периода только для ипотечных кредитов, то новый закон включает все виды заимствований, в том числе потребительские кредиты, автокредиты, кредитные карты и займы. Предыдущий законодательный акт предусматривал предоставление льготы как рекомендацию и только расписывал процедуру. Федеральный закон от 03.04.2020 N 106-ФЗ (закон о кредитных каникулах) фиксирует за гражданами право обращения для оформления кредитных каникул.

Заемщик может претендовать на получение кредитных каникул при наличии кредитов, максимальная сумма которых определяется в зависимости от вида займа:

- 250 тысяч рублей для потребительских кредитов

- 600 тысяч рублей для автокредитов

- 2 миллиона рублей для ипотечных кредитов (4,5 миллиона для объектов в Москве, 3 миллиона для жилья в Санкт-Петербурге и в Дальневосточном федеральном округе)

- 100 тысяч рублей для кредитных карт

Для того чтобы у заемщика была возможность оформления кредитных каникул должны быть выполнены следующие требования:

- до этого не был оформлен льготный период в соответствии с ФЗ-76 от 1 мая 2019 г. (закон о праве на ипотечные каникулы)

- доходы заемщика за предыдущий перед подачей заявления месяц должны снизиться на 30% (цифры сравниваются со среднемесячным доходом, который был получен в прошлом году)

Кредитные каникулы для ИП и юридических лиц

Предприятиям малого и среднего бизнеса, пострадавшим от последствий коронавируса COVID-19, Федеральный закон от 03.04.2020 N 106-ФЗ (закон о кредитных каникулах) дает право обратиться в банк с требованием о кредитных каникулах. Платежи должны быть перенесены и установлен запрет на применение мер из-за нарушения выплат.

Перечень отраслей российской экономики, в наибольшей степени пострадавших в результате распространения COVID-19:

- авиаперевозки, аэропортовая деятельности, автоперевозки

- культура, организация досуга и развлечений

- физкультурно-оздоровительная деятельность и спорт

- деятельность туристических агентств и прочих организаций, представляющих услуги в сфере туризма

- гостиничный бизнес

- общественное питание

- деятельность организаций дополнительного образования, негосударственных образовательных учреждений

- деятельность по организации конференций и выставок

- деятельность по предоставлению бытовых услуг населению (ремонт, стирка, химчистка, услуги парикмахерских и салонов красоты)

- деятельность в области здравоохранения

- розничная торговля непродовольственными товарами

Кредитные каникулы ИП и юридическим лицам предоставляются на срок до 6 месяцев. От заемщика не требуется доказательств снижения дохода, нет максимальных сумм кредита, на который распространяется закон, нет запрета на получение льготного периода, если ранее заемщик реструктуризовал задолженность либо получал какие-то льготы от кредитора.

Особенности кредитных каникул

Существует несколько разновидностей кредитных каникул, среди которых заемщик может выбрать наиболее подходящий для него вариант:

- уменьшение сумм ежемесячных платежей – выплаты только тела кредита или начисленных процентов

- пропуск выплат с переносом их на новую дату – продление действия договора

- уменьшение платежей вполовину на срок до 2-х лет

По окончании обговоренного срока кредитных каникул происходит автоматический перенос на срок отсрочки. Так как во время льготного периода основной долг не уменьшается, а проценты по нему продолжают назначаться, срок возврата и сумма переплаты увеличиваются. Заемщик во время действия каникул имеет право погашать части долга без прекращения льготного периода.