Чего ожидать от пенсионной системы

По статистике почти 65% отдало предпочтение ПФР, то есть проигнорировало происходящие изменения. Однако ситуация приобретает другой оборот, и только в 2017 году 2.9 млн россиян («молчунов») перевели свои накопления из государственного ПФР в НПФ. Общая сумма накоплений в НПФ достигла 2.7 трлн руб. Вернулось в обратном направлении только 76.7 тыс. Цифры кажутся огромными, но годом ранее было подано в 2 раза больше заявлений. Основную часть клиентов привлекли пенсионные фонды, принадлежащие госбанкам. Лидером среди них со значительным отрывом является НПФ Сбербанка (52% заявлений). Их частные конкуренты, наоборот, несут потери. Происходящее вписывается в общий процесс передела рынка в пользу госбанков.

Очевидно, будет продолжено укрупнение и огосударствление индустрии пенсионных фондов. Этот процесс повторяет то, что происходит в банковской системе. Например, стало известно, что под брендом принадлежащего государству «Открытия» в 2018 году будут объединены НПФ Лукойл-Гарант, НПФ РГС, НПФ Электроэнергетики. Объединенные активы фонда составят 570 млрд рублей. Ищет покупателя и крупнейший НПФ «Будущее».

Что делать, если вы еще не определились в выборе НПФ или засомневались в его устойчивости? Критерии предпочтения НПФ схожи с правилами выбора банка, брокера или страховой компании.

- Смотрим информацию в СМИ о репутацию фонда и его учредителей;

- Возраст (дату создания);

- Объем привлеченных средств, средний чек, количество застрахованных лиц;

- Доходность или убыток за последние несколько лет, в сравнении с другими НПФ;

- Прозрачность деятельности фонда, т. е. наличие информации в публичном доступе;

- Принадлежность к крупным финансовым группам, в том числе госбанкам;

- Рейтинг фонда, присвоенный ведущими агентствами.

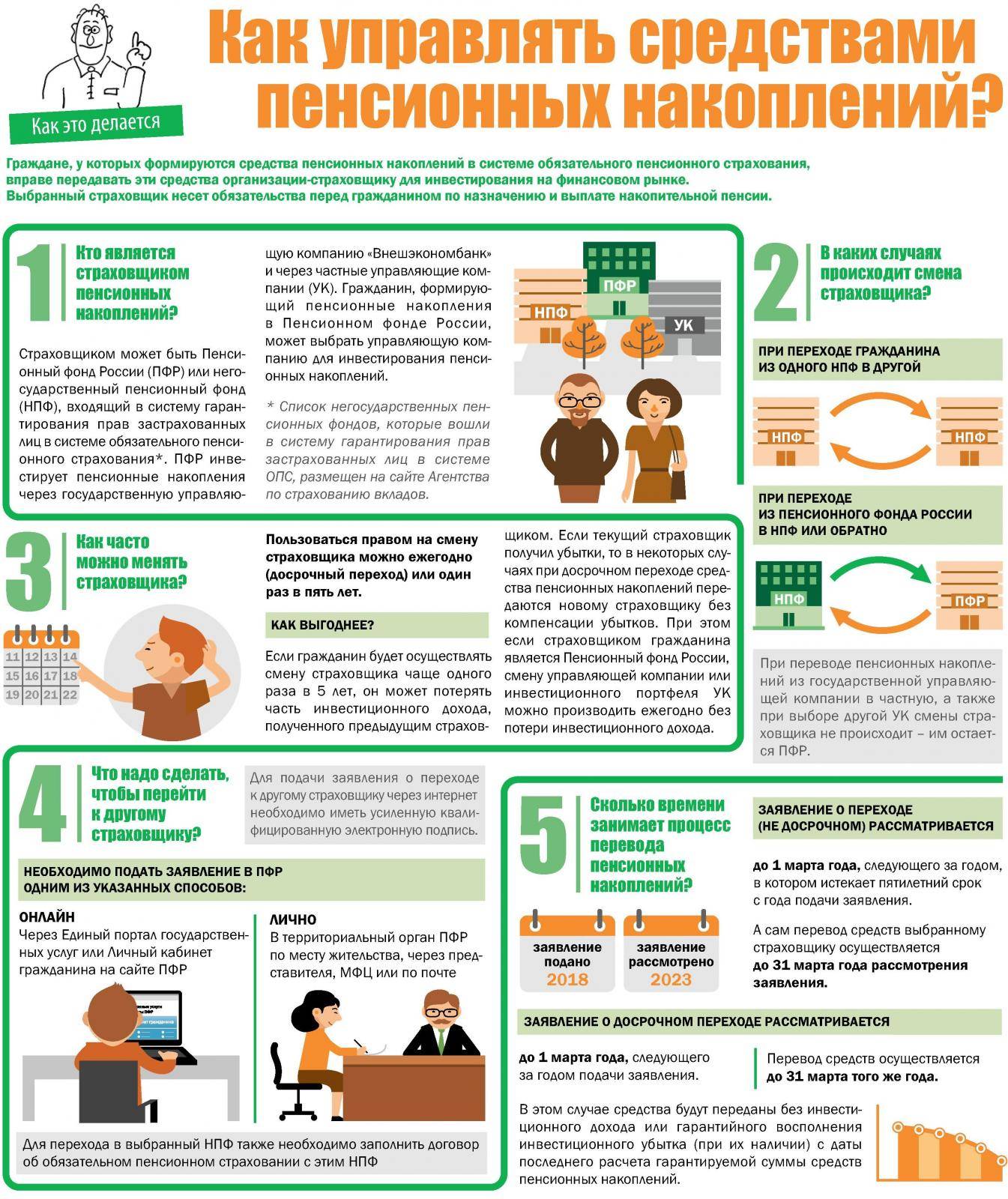

Для перехода с ПФР в НПФ нужно заключить с НПФ договор доверительного управления и подать в территориальный орган ПФР заявление о переходе в выбранный вами НПФ. Для возврата в ПФР нужно сделать все то же самое, только заполнить бланк другого заявления и дождаться, пока ПФР его рассмотрит. Переход в ПФР занимает гораздо больше времени.

Полезные советы:

- Не спешите менять один НПФ на другой из-за 1-2% доходности. Не факт, что они окупят потерю накопленного инвестиционного дохода.

- Не «ведитесь» на заманчивые предложения агентов. Все мы сталкивались с агрессивным навязыванием перехода в НПФ в банках и от пенсионных брокеров.

- Избегайте контактов с явными мошенниками, которые делают даже поквартирные обходы доверчивых граждан под видом работников пенсионного фонда.

Заключение

Мой совет инвесторам: не полагайтесь исключительно на милость государства и добросовестность владельцев пенсионных фондов. У вас есть много инвестиционных инструментов для того, чтобы заранее побеспокоиться о достойном качестве жизни после окончания трудовой карьеры. Неправильно думать, что пенсия еще не скоро и что еще есть много времени для принятия решения.

А в каком фонде находятся ваша накопительная часть пенсии? Как вы оцениваете перспективы пенсионной реформы в России?

Всем профита!

07.04.2018

Плюсы и минусы, возможные альтернативы

Учитывая, что государственная система страховых пенсий не позволяет накопить достаточно на старость даже при высокой зарплате, а накопительная пенсия не развивается уже последние 7 лет, альтернатив у негосударственного пенсионного обеспечения не так уж и много.

У этого инструмента есть свои преимущества и недостатки, о которых нужно помнить:

| Достоинства | Недостатки |

|---|---|

|

|

Что касается доходности таких вложений, по статистике она не ниже и не выше многих других инструментов и составляет порядка 8% годовых (правда, некоторые НПФ в расчет включают и вычет по НДФЛ).

Тем не менее, это не единственный вариант отложить себе на достойную старость, у работающих граждан есть несколько альтернатив. Правда, идеального варианта нет – всегда будут свои плюсы и минусы:

| Вариант | Плюсы | Минусы | Кому подойдет |

| Банковский вклад |

|

| Тем, кто не хочет заморачиваться и ищет самый простой вариант |

| Индивидуальный инвестиционный счет |

|

| Тем, кто более-менее разбирается в финансовом рынке и готов немного рискнуть |

| Брокерский счет |

|

| Тем, кто готов вложиться в более рискованные активы |

| Полисы накопительного и инвестиционного страхования жизни |

|

| Тем, кто не смог отказаться от предложения банка или страховщика |

| Накопительная пенсия |

|

| Тем, у кого уже достаточно пенсионных накоплений, а фонд дает хорошую доходность на них |

| Добровольные взносы в ПФР |

| Тем, кому не хватает чуть-чуть для выхода на страховую пенсию |

Как видно, для тех, кто хочет откладывать на будущую пенсию и не переживать за то, как отложенная сумма будет работать и приумножаться, индивидуальный пенсионный план – практически единственный рабочий вариант

В целом же все способы отложить имеют достаточно серьезные минусы – важно понять, какой вариант будет наиболее близок к человеку

Например, если ему интересно самостоятельно управлять вложениями – ему подойдет ИИС, а если он не хочет думать над этим – то ИПП.

В каких НПФ и на каких условиях можно оформить?

В России с пенсионными резервами работает около 40 негосударственных пенсионных фондов, но на долю 5 крупнейших из них приходится около 78% от всех резервов. Все они так или иначе связаны с государством – полностью или частично контролируются «Роснефтью», РЖД, «Газпромом», банком «Открытие» и «Транснефтью».

Сравнивать условия в разных НПФ крайне сложно – ни один фонд не гарантирует доходность резервов, и ни один не может четко указать, какую пенсию получит клиент через десяток лет. Но они указывают ожидаемую доходность, по которой можно понять, сколько примерно НПФ рассчитывает заработать на клиентских вложениях. Посчитаем, сколько будет получать человек при таких условиях ИПП:

- ежемесячный взнос – 5000 рублей;

- клиенту 45 лет, на пенсию ему в 65;

- пенсию он хочет получать хотя бы 15 лет (а по возможности пожизненно).

При сравнении получились такие результаты:

| Фонд | Пенсия при выплате 15 лет | Пенсия при пожизненной выплате (если есть) | Другие условия |

|---|---|---|---|

| Благосостояние | 20 874 рубля | 24 178 рублей | НПФ гарантирует доходность не менее 4%. Расчет сделан по средней доходности за последние 16 лет |

| Газфонд | 13 366 рублей | 13 608 рублей | У фонда есть 4 разные схемы в зависимости от взносов и сроков выплаты будущей пенсии. От этого зависит доходность |

| Эвлюция | 11 930 рублей (но это на 20 лет, т.к. 15 лет в калькуляторе выбрать нельзя) | 17 886 рублей | Есть 5 разных программ, можно оформить договор в пользу близких |

| Транснефть | Нет калькулятора | Есть 3 схемы начисления, но на сайте просто отсутствует калькулятор и статистика доходности в доступном виде | |

| Открытие | 16 321 рубль (но это на 10 лет, так как на сайте всего два варианта – 5 и 10 лет) | НПФ предлагает посчитать и «комбинированный» продукт – НПО плюс накопительная пенсия (при условии ее разморозки в 2023 году) |

Как правило, НПФ учитывают в своих расчетах среднюю доходность по пенсионным резервам на уровне 6-8% годовых, примерно столько они зарабатывали за прошлые годы. Но везде также указывается – это никак не гарантированная доходность, и даже доходность прошлых лет никак не влияет на текущее положение. Только НПФ «Благосостояние» гарантирует, что будет зарабатывать для своих клиентов минимум 4% в год.

Другие условия либо «запрятаны» глубоко в нормативных документах, либо их предлагают рассказать при личном обращении в офис НПФ.

Из интересного – один из НПФ («Газфонд Пенсионные накопления») раскрывает, как клиент получит назад свои деньги, если решить забрать их досрочно:

- если обратиться в течение первых 3 лет – НПФ вернет только 80% от взносов клиента;

- если обратиться после 3 лет действия договора – вернется 100% взносов, но без инвестиционного дохода;

- если обратиться после 4 лет действия договора – фонд вернет и 100% взносов, и 100% дохода.

Другими словами, вкладываясь в НПФ по индивидуальному пенсионному плану, стоит рассчитывать свои вложения как минимум на 4 года (а лучше – больше, ведь это будущая пенсия).

Общие нюансы

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:

+7 (499) 938-81-90 (Москва)

+7 (812) 467-32-77 (Санкт-Петербург)

8 (800) 301-79-36 (Регионы)

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и !

Клиентов НПФ обычно беспокоит вопрос разорения организации, как это может их затронуть:

- Закон говорит, что НПФ не может разориться, у него могут отобрать лицензию на осуществление деятельности. Любой НПФ не занимается коммерческой деятельностью, он создан с целью обеспечить социальную защиту граждан.

- Такой фонд может быть создан при соблюдении множества условий, с помощью которых защищаются пенсионные накопления. Изначально фонд должен владеть собственным капиталом и различными резервами, общий размер ресурсов призван покрыть предполагаемые убытки.

- Средства клиентов могут вкладываться только в проверенные акции с разрешения государства.

- Контролирующий орган постоянно проверяет надежность каждого НПФ.

- Если у НПФ наблюдаются финансовые проблемы, он не может для их решения использовать средства своих клиентов.

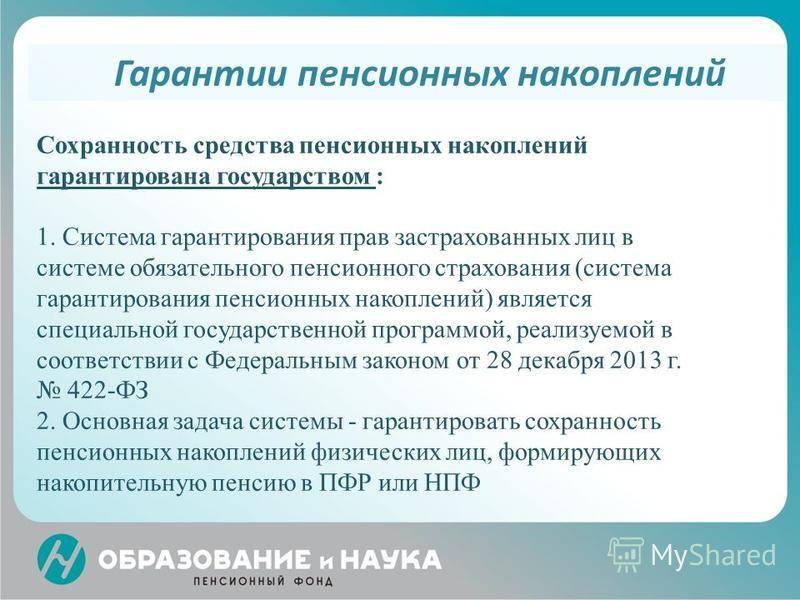

Если даже произошло банкротство НПФ, накопления будущих пенсионеров автоматически возвращаются в Пенсионный фонд России, который является государственной структурой и это происходит в течение 3 месяцев с момента, когда фонд перестал функционировать

Функции и задачи реестра

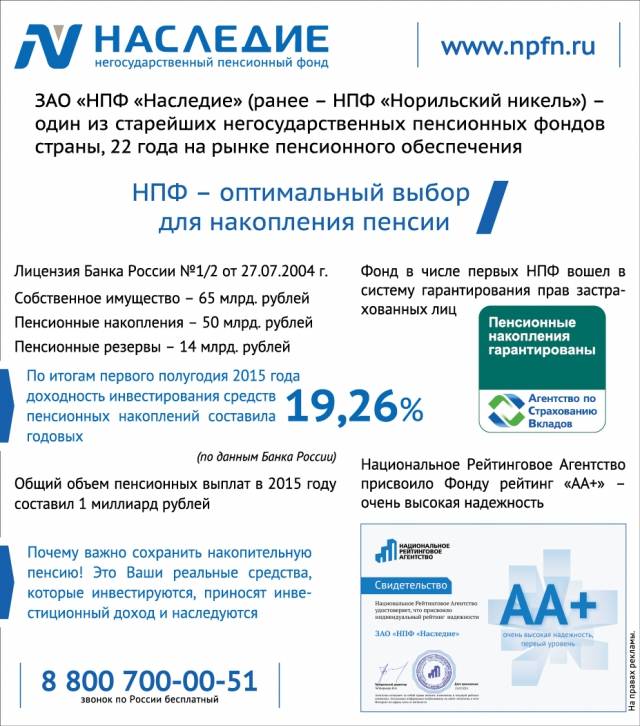

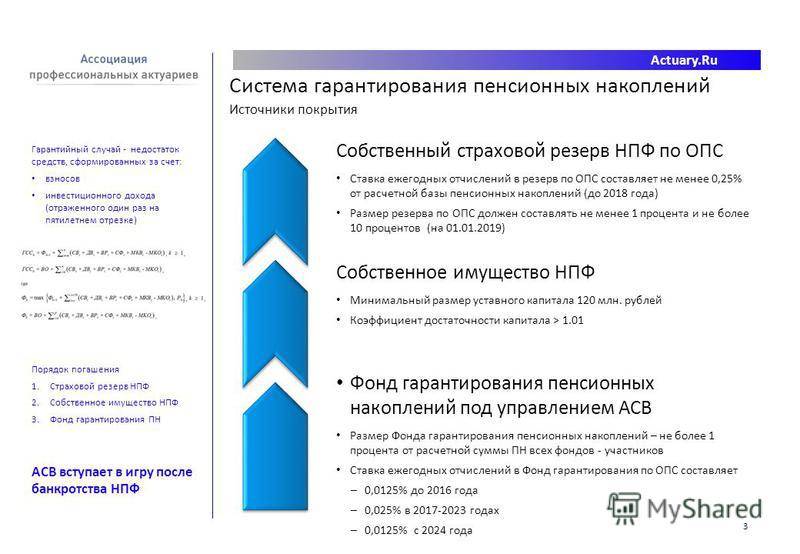

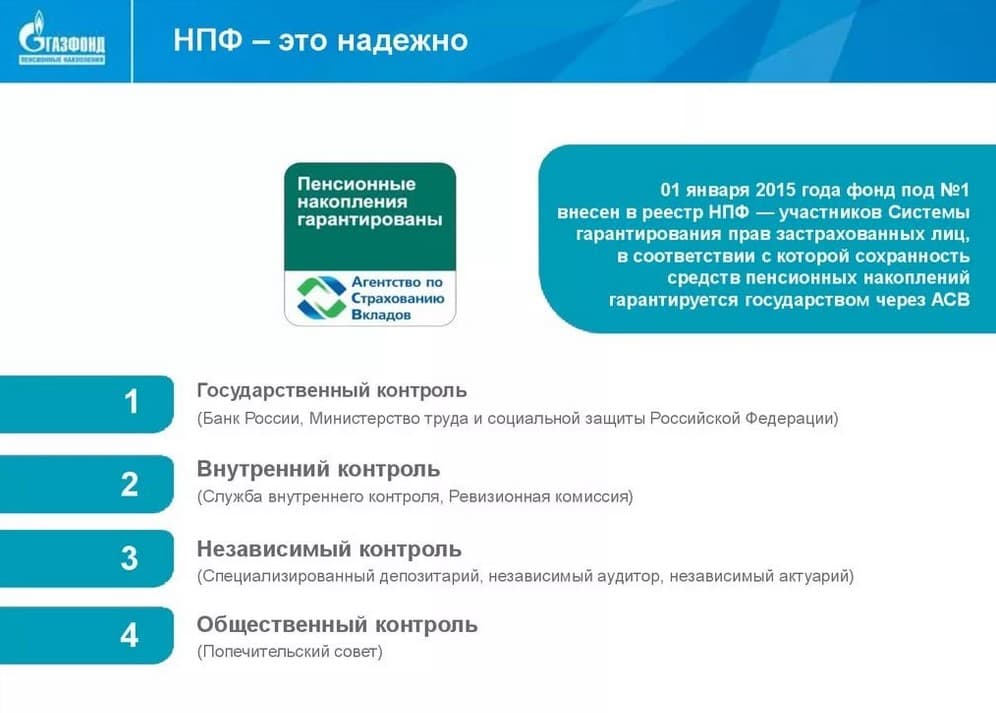

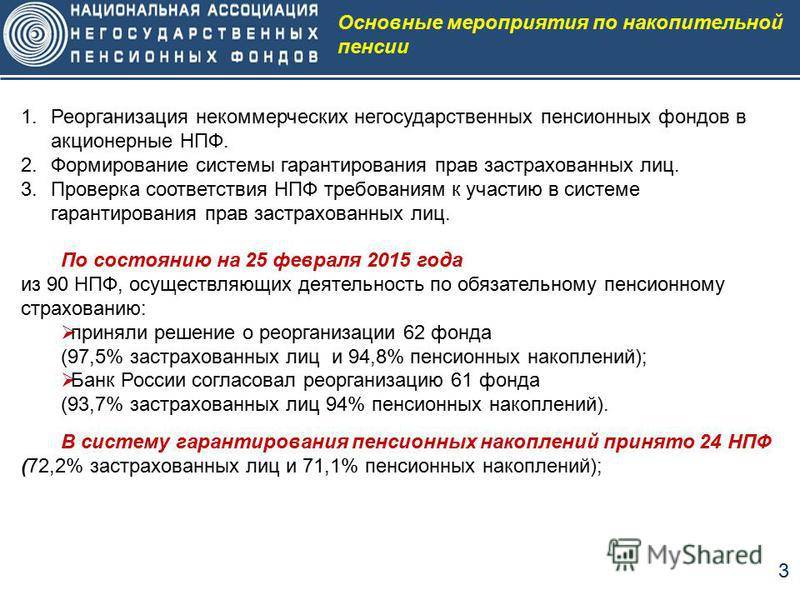

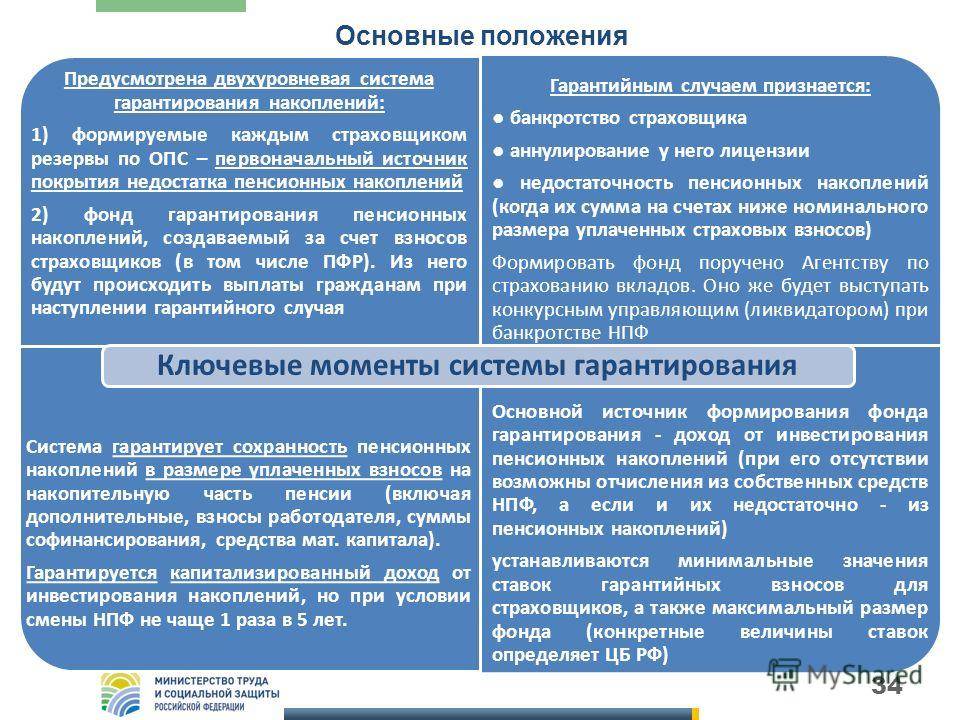

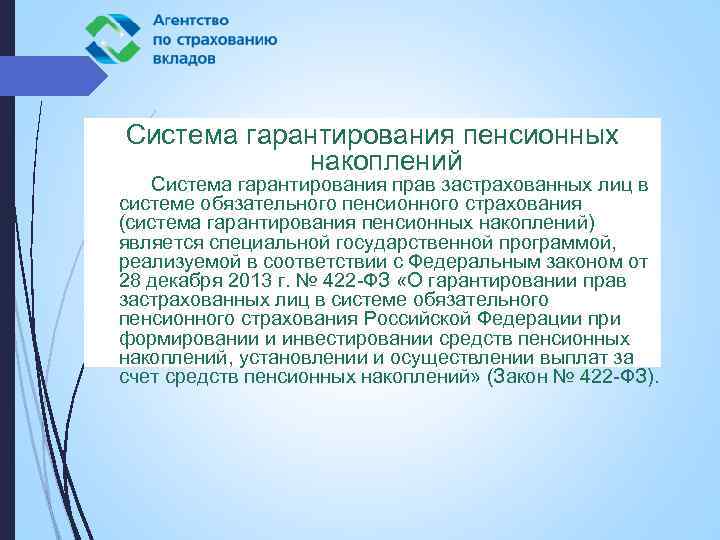

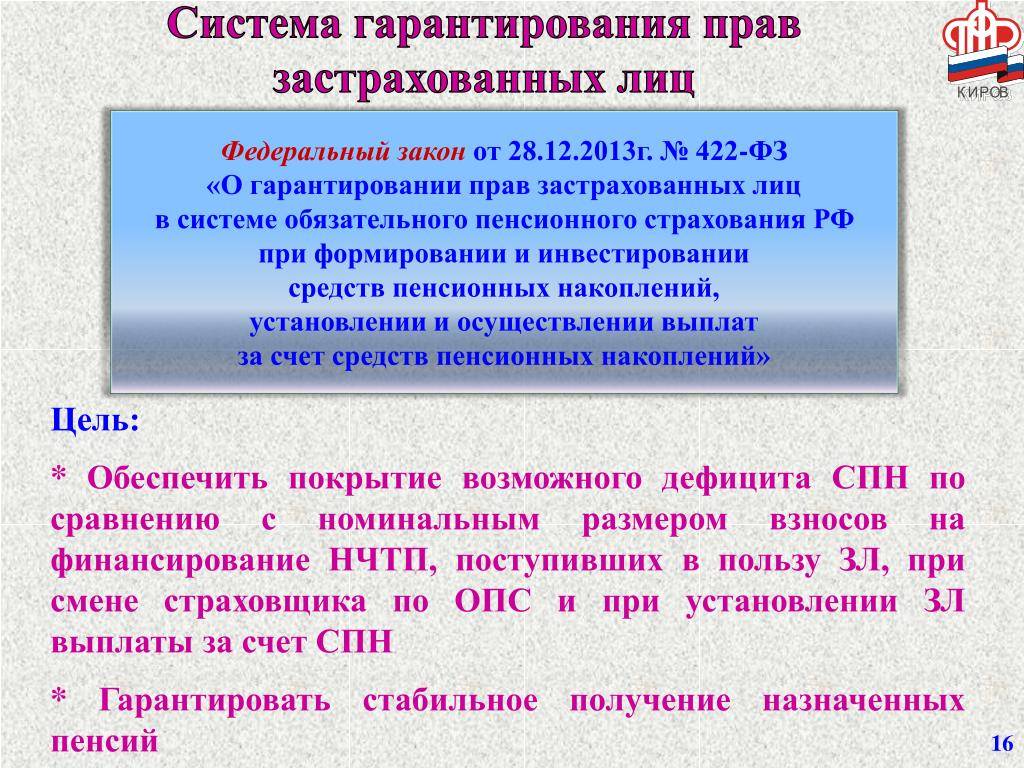

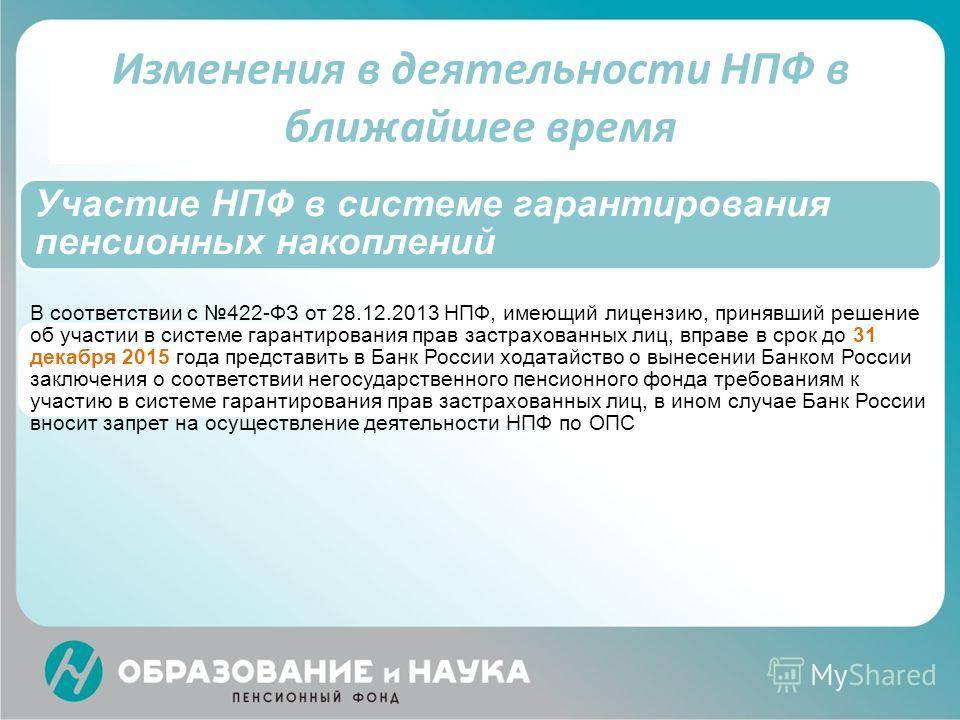

Система страхования пенсионных накоплений начала действовать с 2015 года. Тогда же и был создан реестр НПФ, которые к ней присоединились. Учитывая некоторые законодательные аспекты, связанные с участием в системе, негосударственным пенсионным фондам было дано время в форме переходного периода для приведения своей деятельности в соответствие с новыми требованиями.

Система гарантирования в защите накоплений, связанных с формированием будущей пенсии, работает следующим таким образом, что за счет гарантийных взносов НПФ формируется так называемый резервный фонд.

Если один из участников этой системы подвергнется ликвидации или объявит о начале процедуры банкротства, то пенсионные накопления граждан, которые находились в распоряжении рассматриваемой организации, не «сгорят», а будут обеспечены за счет средств общего гарантийного фонда.

Основными функциями и задачами данного реестра являются:

- Создание условий для сохранности пенсионных накоплений. Чтобы быть включенным в реестр, НПФ должен соответствовать жестким требованиям, в том числе и по финансовым показателям, исключающим риски ликвидации либо банкротства организации в ближайшее время.

- Контроль выплаты гарантийных сборов. Каждый НПФ вносит свои гарантийные взносы в резервный фонд. Реестр НПФ позволяет государственным органам отслеживать их своевременное поступление.

- Информирование граждан и клиентов НПФ о благонадежности конкретного пенсионного фонда.

Реестр является совершенно открытым, а ознакомиться с ним вправе любой желающий. Нахождение конкретного НПФ в списке свидетельствует о его праве на заключение договоров ОПС и ведение соответствующей деятельности.

Как НПФ попадает в реестр – главные критерии

Чтобы негосударственный пенсионный фонд оказался в рассматриваемом в статье перечне, необходимо чтобы он соответствовал следующим критериям:

- Наличие лицензии. Осуществление деятельности в рамках ОПС в обязательном порядке подлежит лицензированию. Органом, который выдает соответствующее разрешение, выступает Центробанк. Он же вправе лишить НПФ лицензии при ведении последним деятельности, которая сопровождается грубыми нарушениями действующего законодательства. Кроме получения лицензии необходимо пройти специальную процедуру аккредитации.

- Внесение взносов. Каждый негосударственный фонд, который присоединяется к системе гарантирования сохранности пенсионных денег граждан, должен уплатить денежные взносы в единый резервный фонд. Это является обязательным условием. Если НПФ по тем или иным причинам отказывается от внесения соответствующих взносов, то он выбывает из реестра, что чревато прекращением деятельности.

- Акционирование. Изначально НПФ по своей организационно-правовой форме создавались как некоммерческие организации. Однако в 2015 году законодательство было ужесточено. Теперь для того, чтобы организация была включена в перечень, необходимо произвести процедуру ее акционирования. То есть поменять или, в случае с вновь создаваемой организацией, оформить регистрацию организации в форме акционерного общества.

Как известно, АО является коммерческой структурой. На практике это означает усложнение работы НПФ, а также больший контроль фондов со стороны государственных органов. Центробанк, исполняя роль надзорного органа, проводит периодические проверки детальности НПФ на предмет соответствии ее действующему законодательству.

Как платить взносы по новой схеме

Каждый участник пенсионного плана сам решает, сколько взносов будет платить. Это может быть фиксированная сумма — например 1000 рублей в месяц. Или процент от дохода: например, работодатель будет отчислять 5% от зарплаты в фонд.

Размер взносов отражается в реестре. Сумму можно менять. Когда подойдет время получать пенсионные выплаты, уплата взносов прекращается.

Участники могут приостанавливать перечисления — то есть выставить ставку 0%. Таких периодов может быть несколько, но каждый не дольше пяти лет.

А еще можно расторгнуть договор и забрать взносы — но не позже чем через полгода после первого платежа. Фонд вернет всю сумму в течение трех рабочих дней. В законе написано, что возвращается именно вся сумма взносов, а про доход, который принесли эти взносы, ничего нет. Если полгода прошли, просто так забрать взносы уже не получится. Придется ждать пенсии.

https://youtube.com/watch?v=YPHVsRxGVBM

Пенсионные накопления

Зачастую люди думают, что пенсия — это деньги, которые государство платит гражданам просто так по достижении ими определенного возраста. На самом деле это неправда. Вернее, государство, конечно, платит деньги тем, кто достиг пенсионного возраста, но делает оно это не за свой счет. Если вы работаете по трудовому договору и получаете заработную плату, то работодатель обязан делать отчисления в размере 22 % от зарплаты в Пенсионный фонд России на вашу пенсию.

Пример: Петя — очень востребованный юрист, который работает в частной фирме. Его месячный оклад равен 150 000 рублей. Однако на руки он получает меньше — 130 500 рублей. Это связано с тем, что с зарплаты платится 13 % налог на доходы физических лиц, который равен 19 500 рублям. С оклада Пети работодатель перечислит в Пенсионный фонд 22 %, то есть 33 000 рублей. Так будет продолжаться вплоть до десятого месяца года. А потом годовой доход составит 1,5 млн рублей (превысит 1,465 млн). С этого момента работодатель начнет отчислять на пенсию не 22 %, а 10 %, то есть по 15 000 рублей.

Корнилова Елена, финансовый советник, к. э. н., преподаватель Финансового университета при правительстве РФ:

— НПФ, негосударственные пенсионные фонды — это способ для граждан самостоятельно копить на пенсию. На текущий момент правительство не может обеспечить высокий уровень пенсии, а с учетом демографии и состояния экономики рассчитывать на какое-то увеличение в ближайшие 15-20 лет не стоит. Поэтому каждый может взять свое будущее в свои руки. Вы вносите добровольные платежи в НПФ, а фонд их инвестирует. Варианты инвестиций очень ограничены, это сделано для снижения рисков потери накоплений. В итоге можно получить доход на вложения 7-10 % в зависимости от успешности фонда.

Список НПФ, включенных в реестр

На текущий момент в рассматриваемый список включены 33 негосударственных пенсионных фонда, деятельность которых соответствует всем требованиям, предъявляемым к таким организациям действующим законодательством.

В представленной ниже таблице указана часть из них, год их включения в данный реестр и регион нахождения учредительных органов.

| Наименование фонда | Год включения в реестр | Регион нахождения органов управления |

| АО «Алмазная осень» | 2015 | Республика Саха |

| АО «Атомфонд» | 2016 | Москва |

| АО «Будущее» | 2015 | Москва |

| АО «Оренбургский НПФ «Доверие» | 2015 | Оренбургская область |

| АО «Магнит» | 2015 | Краснодарский край |

| АО «Сургутнефтегаз» | 2015 | ХМАО |

| АО «УГМК-Перспектива» | 2015 | Свердловская область |

Перевод накопительной части своей будущей пенсии в негосударственный фонд является верным и правильным решением для всех тех, кто решил позаботиться о достойном материальном обеспечении в старости. А благодаря принятой в 2015 году системе гарантирования пенсионных накоплений можно не бояться того, что средства будут потеряны.

Кроме этого, наличие фонда в специальном реестре является доказательством того, что гражданин заключает договор не с мошенниками, а организацией, ведущей свою деятельность в строгом соответствии с законом.

Как работает система

Возврат пенсионных накоплений по системе гарантирования выплат осуществляется при наступлении страхового случая, наиболее вероятный из которых – отзыв лицензии у НПФ, признание банкротом или прекращение деятельности фонда ввиду несоблюдения взятых на себя обязательств по иным причинам.

При возникновении указанных обстоятельств гражданин обеспечен следующими мерами защиты:

- Сохранность сбережений обеспечивает ЦБ РФ;

- Ответственность за выплаты, их аккумулирование и приумножение возложена на АСВ (агентство по страхованию вкладов).

В трехмесячный срок, после признания случая страховым, ЦБ РФ автоматически инициирует перевод накопленных гражданином средств со счета НПФ в пользу ПФР, который принимает на себя обязательства по:

- Инвестированию сбережений и использованию финансовых инструментов, позволяющих приумножить первоначальные суммы накоплений;

- Выплате накоплений, решение по которым было принято до наступления страхового случая с НПФ.

Закон выделяет средства пенсионных накоплений, считающихся обязательными к выплате. К числу таковых относятся:

- Средства, направленные по материнскому сертификату;

- Аккумулированные во время действия программы софинансирования;

- Страховые взносы, перечисленные работодателем (за исключением доходов от их вложения за период пребывания на счетах НПФ).

Гражданин, вложивший пенсионные накопления в НПФ, который ныне принудительно ликвидируют, может претендовать на получение инвестиционного дохода от их использования, предусмотренного договором с названным учреждением, только если продажа его активов обеспечила дебет после исполнения всех финансовых обязательств.

При наступлении страхового случая с НПФ застрахованное лицо (владелец индивидуального счета) вправе распорядиться гарантированными выплатами по следующим альтернативам:

- Предоставить право управления денежными средствами ПФР;

- Заключить договор и перевести накопления в иной НПФ.

Источники накопления пенсии

Отдельно стоит поговорить о тех источниках, из которых могут быть сформированы накопления пенсионного характера:

страховка на накопительную долю выплаты (когда лицо застраховано) относится к:

- людям, родившимся позже 1967 года,

- женщинам 1957-66 г.г. и мужчинам 1953-1966 г.г. рождения, которые создавали накопительную часть в 2002-2004 г.г., а затем переставшие это делать из-за новых поправок в законах.

- дополнительные взносы по страховке, в том числе и деньги, которые передают в качестве софинансирования пенсии. Сделать это вправе не только физическое лицо, но и работодатель, либо государство.

- Материнский капитал (его часть либо весь полностью).

- Прибыль от инвестиций тех денег, которые уже были перечислены.

Интересно, что денежные средства, накопленные в качестве пенсии, после смерти физического лица по некоторым законам нашей страны должны в обязательном порядке перейти к его наследникам.

Учреждение страхования вкладов

В соответствии с федеральным законодательством (422ФЗ) в нашей стране существует Агентство страхования вкладов(АСВ). Оно необходимо для полного гарантирования пенсионных выплат. К ее задачам относятся:

- передача денег в качестве гарантии возмещения на основании закона,

- сбор взносов, из которых состоит гарантийный фонд, а также контроль регулярности их получения,

- вложение денег, находящихся в фонде, для обретения прибыли,

- несение ответственности за членов системы,

- выполнение действий по завершению деятельности фондов в случаях, установленных законодательством нашей страны (ФЗ-422).

По факту АСВ призвано защитить накопительную пенсию физических лиц и стать гарантом сохранности всех денег, находящихся на отдельной части их счета. Но сюда не входит дополнительный доход, накопленный ими. Гарантию имеют назначенные перечисления из накоплений пенсионного характера. При этом величина их со временем не может уменьшаться.

Необходимо заметить, что систему сохранности пенсии можно назвать состоящей из двух этапов, а именно включающей:

- деньги, являющиеся резервом пенсионного страхования, формирующиеся в каждом НПФ,

- фонд гарантии, контроль которого выполняет АСВ.

В обязанности АСВ входит учет каждого члена, составляющего список НПФ. Чтобы вступить в систему гарантирования, негосударственный ПФ должен отвечать нижеперечисленным требованиям:

- иметь лицензию;

- проходить процесс акционирования;

- в обязательном порядке оплачивать взносы;

- иметь удовлетворительное решение от Центрального банка страны после того, как фонд проверят соответствующим образом.

Если негосударственный фонд не значится в реестре и не смог туда попасть, он не должен больше заключать соглашения пенсионного обязательного страхования. Также от него требуется осуществить передачу всех накопленных до этого средств в ПФР.