Важные юридические условия

Военная ипотека имеет такие юридические нормы:

- Каждый гражданин, имеющий военную ипотеку, должен понимать, если его уволят по любой причине, оплата по кредитному обязательству будет возложена на него самого в полном объеме. Поэтому ему стоит позаботиться о сохранении стабильный платежеспособности и своевременном погашении долга.

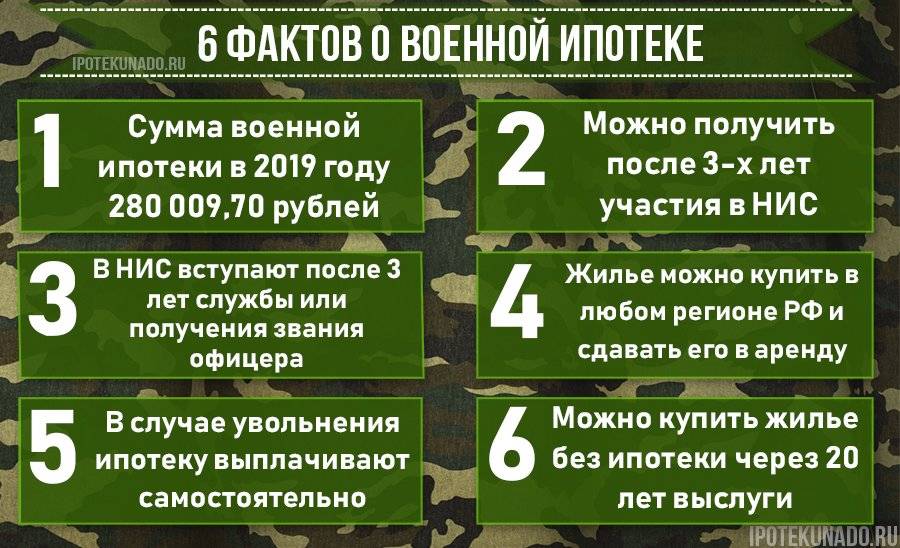

- Первые три года, после того как военного включили в состав НИС, он не может ждать одобрения на получение ипотеки, несмотря на общую выслугу лет.

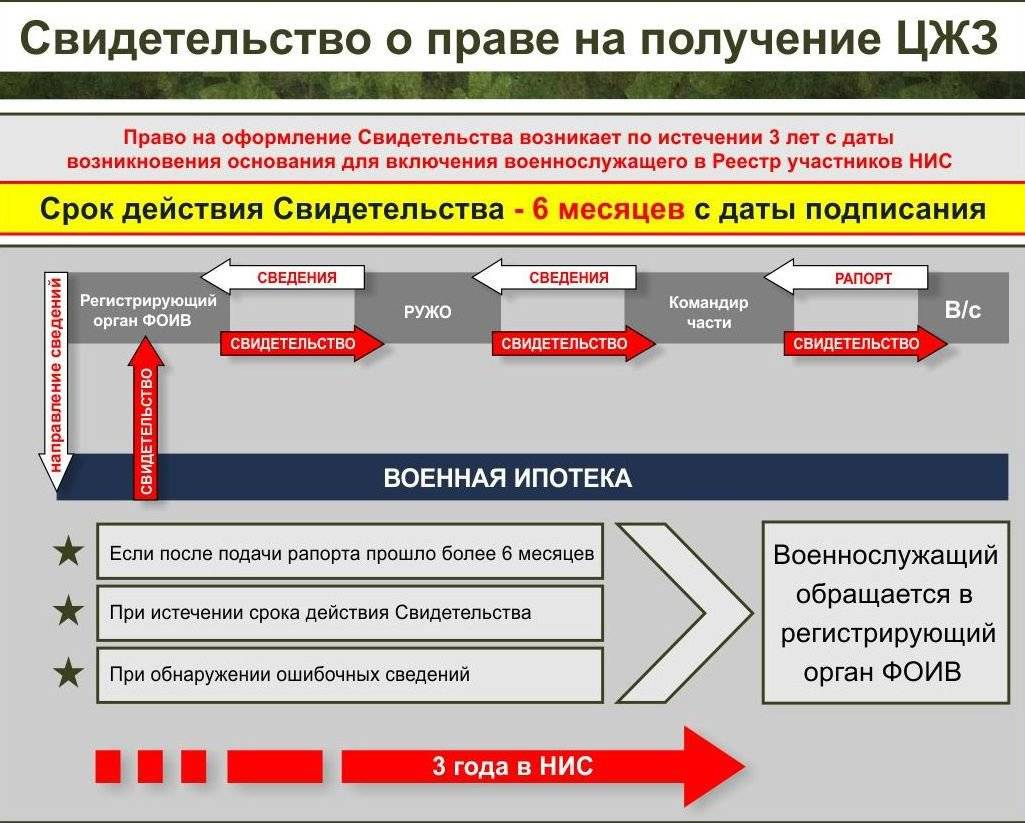

- Свидетельство на приобретение жилого объекта имеет ограниченный срок действия, которой составляет всего 6 месяцев. За этот период времени военнослужащий должен успеть оформить необходимый комплект документов по купле-продаже недвижимости.

- Если военнослужащий не вносит оплату за ипотечный кредит, ему все равно приходится расходовать собственные средства на подготовку справок и выписок. Речь идет об оплате оценочной процедуры, страховки, а также расходах по госпошлине за регистрационное оформление недвижимости. Стоит отметить, что расходы по страхованию военный оплачивает каждый год.

- При самостоятельной отправке документации по разным ведомствам процесс может затянуться на длительное время. В результате, заемщик понесет дополнительные затраты, к тому же поставит под угрозу процедуру приобретения имущества. Дело в том, что Свидетельство имеет ограниченный срок использования.

Это не все важные вопросы по военной ипотеке, с которыми предстоит столкнуться военнослужащему, который планирует оформить кредит на приобретение имущества. Гражданам, которые испытывают сложности в данном вопросе, рекомендуется обратиться за помощью к опытным специалистам.

ТОП Банков, работающих по программе «Военная ипотека»

В РФ присутствует много финансовых организаций, в которых удастся получить военную ипотеку. Вы можете обратиться в:

- Сбербанк. Компания предоставляет деньги в долг под 9,2% годовых на срок до 20 лет. Максимальная сумма кредита составляет 2502000 руб.

- ВТБ. Компания выдает кредиты под 8,8% годовых на срок до двадцати пяти лет. Необходим первоначальный взнос в размере 15% от приобретаемой недвижимости. Максимальная сумма кредита доходит до 2840000 руб.

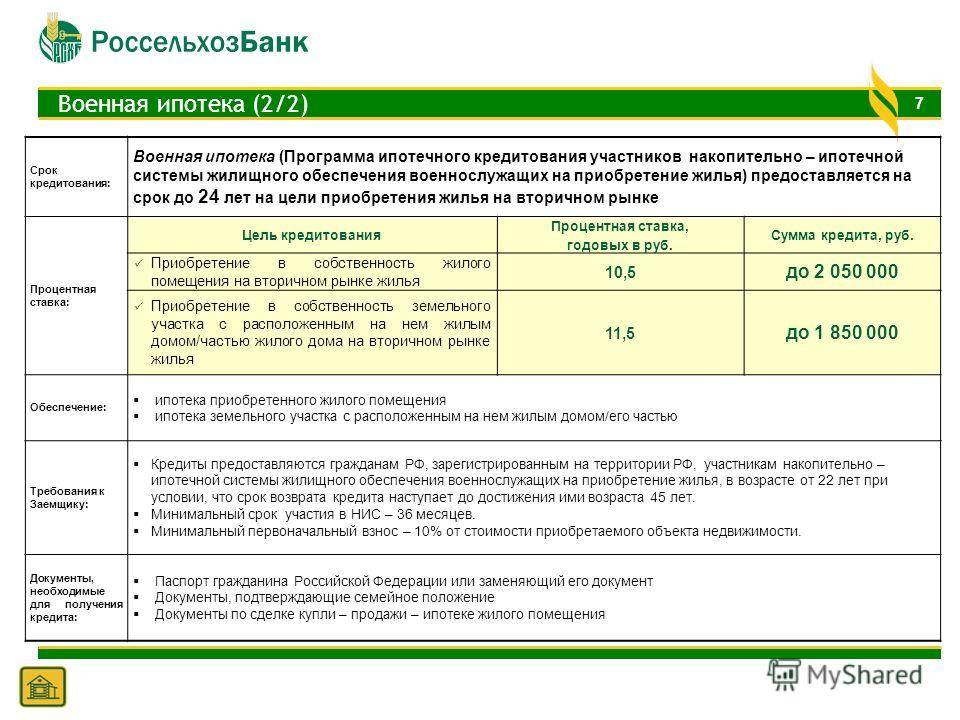

- Россельхозбанк. Можно получить 2814000 руб под 8,75% годовых. Первоначальный взнос начинается от 10%.

- Газпромбанк. Компания предоставляет кредиты в размере до 2,7 млн. руб. под 8,8% годовых. Размер первоначального взноса начинается от 20%.

- Банк Открытие. В компании можно получить до 2800000 руб. Минимальная процентная ставка составляет 8,8% годовых, а стартовый платеж — от 20%.

Внимание! Показатели действительны на момент написания статьи, для уточнения данных рекомендуем обратиться к консультанту

Ипотечный калькулятор для военной ипотеки в банке

На самом сайте Сбербанка нет ипотечного калькулятора, однако желающие получить кредит на покупку жилья могут рассчитать сумму ежемесячного платежа через сервис ДомКлик.Ру. Подача заявки осуществляет через этот сервис, а также здесь можно найти подходящее предложение о продаже жилья в ипотеку. Так как для военной ипотеки действует стандартная ставка 9,5% годовых, то для заполнения остаются лишь строки-бегунки с указанием стоимости недвижимости и сроком кредитования.

Сбоку будет высвечиваться возможная сумма кредита, а в строке с первоначальном взносом будет меняться минимальная и максимальная сумма. Калькулятор не рассчитывает сумму обязательного ежемесячного платежа.

Как получить военную ипотеку в Сбербанке?

Схема работы военнослужащего с банком для получения ипотеки

Перед тем, как решиться на оформление ипотеки, гражданин может проконсультироваться с сотрудниками Сбербанка по поводу возможной суммы и условий, а также получить сведения касательно того, как проводится сама процедура.

До подачи заявки в банк все условия будут приблизительными, однако о ходе получения ипотеки сотрудники могут проконсультировать максимально полно по телефону горячей линии или в чате техподдержки на сайте ДомКлик.

Что потребуется?

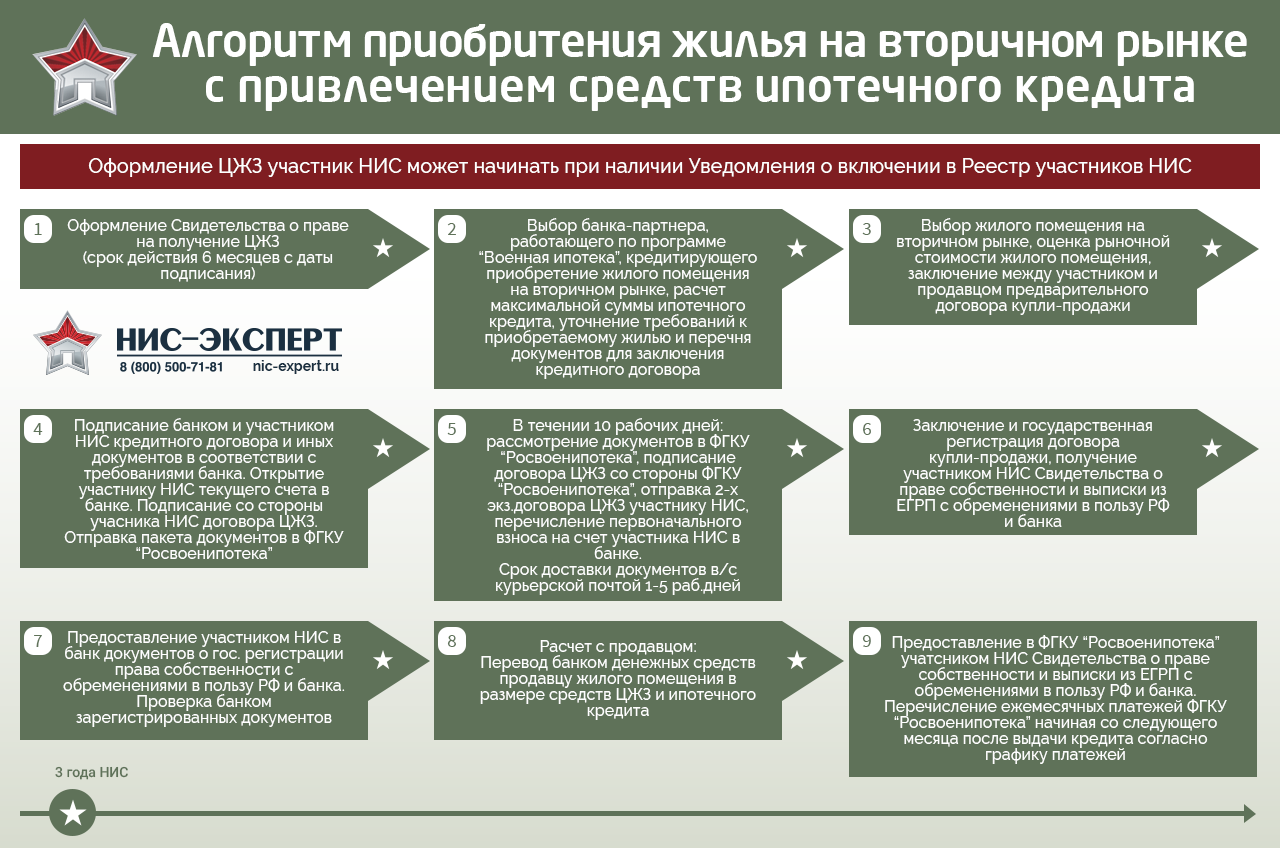

Перед оформлением заявки военнослужащему необходимо получить разрешение на получение целевого жилищного кредита. Данное разрешение выдается в виде свидетельства, где будет указана информация об индивидуальном счет в НИС.

Получить его можно в Росвоенипотеке. При наличии этого документа гражданин может обращаться в банк для конкретных действий. Также перед обращением в Сбербанк необходимо выбрать подходящее жилье, так как информация о нем потребуется в заявке.

Пошаговые действия

Пошаговая инструкция получения ипотеки в Сбербанке

Работа со Сбербанком состоит из нескольких шагов:

- Регистрация на сервисе ДомКлик.

- Подача заявки в Сбербанк для получения ипотечного кредита. Заявка подается через сервис ДомКлик.

- Получение одобрение жилищного займа.

- Сбор и подготовка документов, необходимых для оформления договора.

- Подписание бумаг с банком.

После подписания бумаг военнослужащий становится участником ипотечного кредитования. Он получает жилье, а сам обязуется ежемесячно выплачивать оговоренную в документах сумму.

Заявка

С появление сервиса ДомКлик все заявки на получение ипотечного кредита в Сбербанке отправляются онлайн

Обратите внимание, что заявку необходимо заполнить максимально полно и корректно, так как на ее основе будет выноситься предварительное решение банка. Все сведения будут проверяться

В заявке указываются персональные и паспортные данные заемщика, а также сведения с места работы.

При этом получение военной ипотеки не обязательно требует подтверждения дохода, так как основой для одобрения станет индивидуальный счет в системе НИС, информация о котором указывается дополнительно. К заявке необходимо прикрепить сканы всех документов, которые перечислялись.

Одобрение

Одобрение онлайн заявки приходит в течение 6 рабочих дней. Одобрение действует 90 календарных дней. В течение этого периода клиенту необходимо обратиться в Сбербанк с комплектом документов для подписания договора.

Так как при одобрении клиент может быть указана сумма меньше той, на которую он рассчитывал, срок действия одобрения можно потратить на подбор походящего жилья.

Договор

В момент подписания договора на получение военной ипотеки, гражданин подписывает и документы о страховании недвижимости.

В день подписания договора у клиента должен быть при себе комплект документов, которые указывались в заявки на ипотеку.

Весь необходимый комплект документов озвучивается клиенту заранее после одобрения заявки.

Как оформить ипотеку

Как получить военную ипотеку: пошаговая схема.

Для оформления военной ипотеки заемщик должен числиться в участниках НИС не менее 36-ти месяцев. Такое требования стандартно для большинства банков. Если он подходит под возрастные рамки (от 21 до 50 лет), то ему стоит рассчитывать на срок погашения займа, исходя из своего возраста: в 50 лет военная ипотека должна быть погашена.

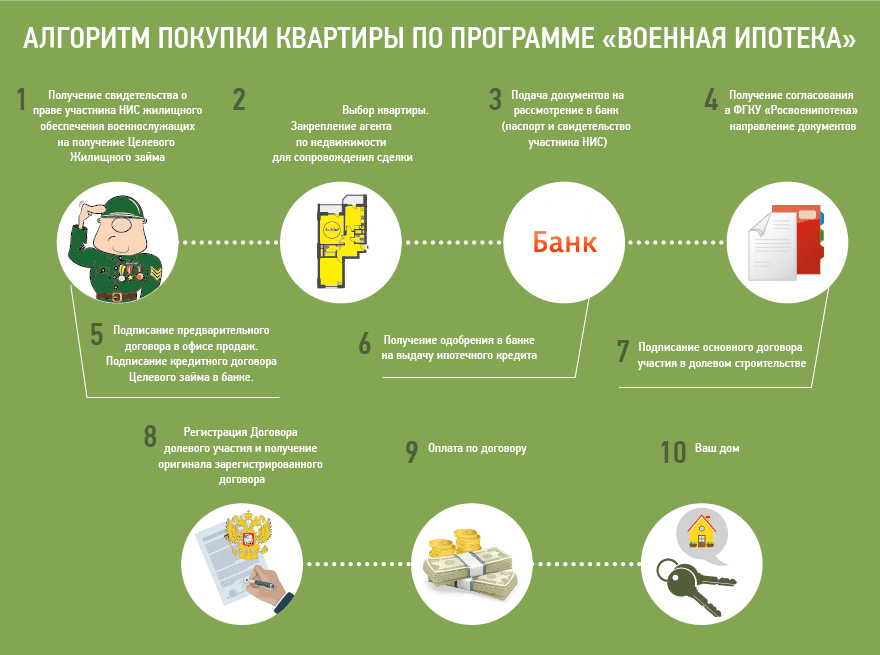

Итак, если вы подходите для участия в программе военной ипотеки, вы можете оформить займ в несколько этапов:

- В первую очередь, вам следует подать документы в выбранный вами банк (их может быть несколько). Можно, например, оставить онлайн-заявку на сайте банка. Как правило, банки требуют паспорт, заявление и свидетельство участника НИС, но в каждом отдельном финансовом учреждении могут предъявляться свои дополнительные требования. Ипотека без военного билета не возможна.

- Менеджер банка оформляет заявку и отправляет ее на вынесение решения. Если все требования к заемщику удовлетворены, банк подтверждает заявку, о чем сразу сообщает клиенту.

- Далее необходимо собрать все требуемые для получения военной ипотеки документы. К ним могут относиться: документы заемщика, документы продавца, договор купли-продажи, некоторые документы, связанные с купленной жилплощадью и так далее.

- Следующим шагом становится решение банка по недвижимости. Приобретаемое жилье должно соответствовать требованиям военной ипотеки. Если никаких нареканий по объекту у банка нет, то он выносит положительное заключение.

- Затем заемщик должен подписать все документы, в том числе, кредитный договор. Ипотечный банк отправляет пакет подписанных документов в Росвоенипотеку.

- Если в документах нет ошибок, то и Росвоенипотека подписывает их со своей стороны и отправляет обратно в банк. Также Росвоенипотека сразу перечисляет на счет военнослужащего средства для первоначального взноса. В том случае, если заемщик не смог получить военную ипотеку на ту сумму, на которую рассчитывал, он может добавить средства для выкупа квартиры из собственных накоплений.

- После осуществления этих операций военнослужащий может зарегистрировать жилье в собственность. Документы, подтверждающие эту регистрацию, он обязан передать банку.

- Как только банк получает эти документы, он отправляет их в Росвоенипотеку и выдает ипотечные средства заемщику. С этого момента Роспоенипотека начинает выплачивать ипотечный долг военнослужащего до момента полной его выплаты или до момента увольнения служащего. В таком случае заемщику придется выплачивать весь кредит самостоятельно и в полном объеме.

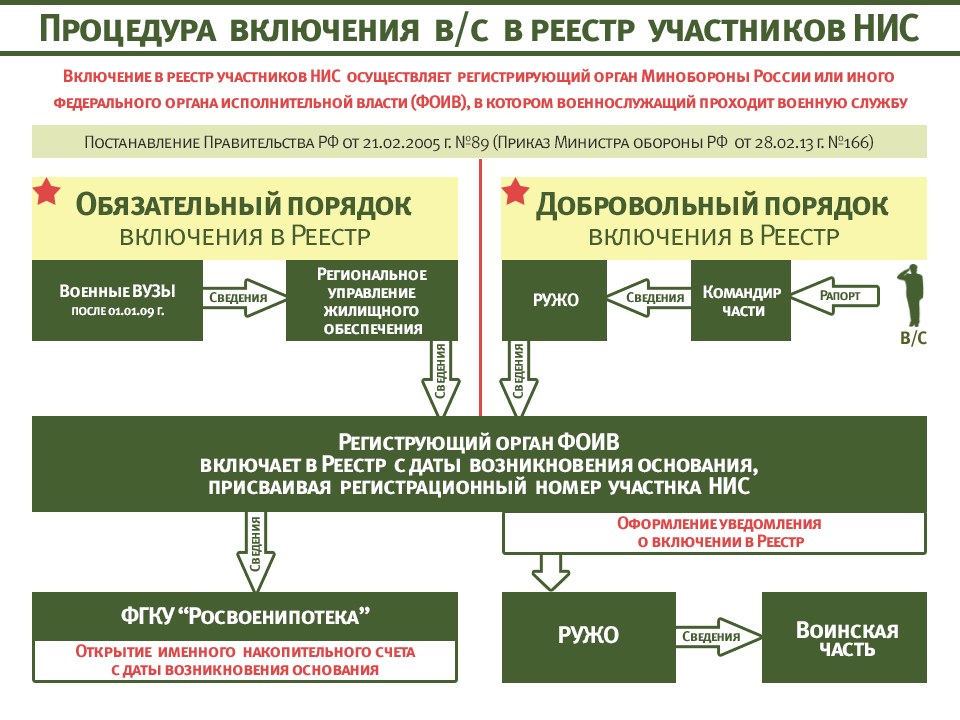

Как стать участником военно-накопительной ипотеки

Военная ипотека в Краснодаре подразумевает как обязательное, так и добровольное участие. Реестр категорий можно найти в сети.

Если вы не включены в список, вы можете подать рапорт командиру воинской части, где нужно заявить о своем желании быть включенным в реестр участников НИС (накопительно-ипотечной системы). Собранные списки по каждой военной части направляются в организацию Росвоенипотеки, где в течение 10 дней желающих ставят на учет.

В воинские части направляются уведомления о включении военнослужащих в НИС, с присвоением каждому уникального 20-значного кода, к которому привязан накопительный счет. Даже при смене места службы все накопления будут отправляться именно на этот счет.

Как только вы подписывает контракт, имеет смысл встать на учет в НИС – это позволит к окончанию службы накопить больше средств и выбирать более привлекательные объекты недвижимости.

Документы для военной ипотеки

- Заявление;

- Копия свидетельства об участии в НИС с уникальным кодом;

- Копия паспорта;

- Копия военного билета;

- Копия брачного свидетельства;

- Согласие супруга на покупку жилья.

Если берется кредит на недостающую сумму, банки могут потребовать дополнительные документы, список варьируется в каждом конкретном случае.

Подводные камни юридического характера

Перед тем, как решиться на участие в программе военной ипотеки, военнослужащий должен быть в курсе всех юридических тонкостей по данному вопросу. Рассмотрим их подробнее.

- Возрастной ценз участников

Предельный возраст заемщика на момент внесения последнего платежа по ипотеке не должен превышать отметку в 45 лет. Данный параметр напрямую определяется возможный срок кредитования и максимальную величину заемных средств. Военнослужащие в молодом возрасте, подходящие под все требования программы и банка, смогут получить наибольшую сумму и заключить кредитный договор минимум на 15-20 лет.

- Строгое соблюдение сроков участив в НИС для оформления ипотеки

После того, как военный стал участником накопительно-ипотечной системы и получил подтверждающее свидетельство, Росвоенипотека открывает на его имя персональный счет, который пополняется за счет средств федерального бюджета в рамках лимита выделенной суммы. В течение первых трех лет никаких списаний со счета производить нельзя. Это запрещается законом.

- Дополнительные издержки в процессе оформления ипотечного кредита

Как известно, выдача ипотеки сопряжена с некоторыми дополнительными затратами: предоставление профессиональной оценки объекта недвижимости, расходы на страхование жилья, здоровья и жизни заемщика, оплата госпошлин и т.д. Все они являются обязанностью военнослужащего, а не государства в лице Росвоеипотеки, и их следует заранее запланировать. Это не должно стать неожиданностью для клиента.

- Последствия в случае увольнения

Увольнение военного со службы раньше окончания срока действия ипотеки чревато последствиями. Все зависит от выслуги лет. Если человек прослужил более 20 лет, то полученные от государства деньги не подлежать возмещению. Если выслуга больше 10-ти лет и причина увольнения является уважительной по закону, то дальнейшее погашение задолженности перед банком заемщик будет производиться за счет военнослужащего. Если же причина неуважительная, то помимо самостоятельной оплаты долга заемщик должен будет вернуть Росвоенипотеке выделенные средства.

- Возможная доплата по утвержденному графику платежей

Государством ежегодно выделяется фиксированная сумма, перечисляемая на именной счет военного в НИС. По заключенным ранее договорам об ипотеке предусматривалась плавающая процентная ставка, которая могла меняться в случае роста инфляции и иных неблагоприятных экономических факторах. Сейчас все банки предлагают только фиксированные проценты, без возможности изменения в течение всего срока кредитования. Однако военнослужащие с кредитами с плавающим процентом в случае увеличения ставки будут вынуждены вносить доплату за текущие платежи по изменившемуся графику. Естественно, по этому поводу имеется множество недовольства и объективных негативных отзывов.

- Независимость суммы накоплений на счете НИС от состава семьи военного

На счете аккумулируются средства из бюджета в расчете на одного военнослужащего независимо от количества членов семьи. Для многодетных семей это может стать существенной проблемой, так как условия проживания, например, в однокомнатной квартире будут далекими от комфортных. Поэтому для квартиры большей площади военнослужащему придется вложить собственные средства.

- Ограничение максимальной суммы займа

Предельное значение заемных средств по военной ипотеке не может превышать 2,8 миллиона рублей. В регионах и небольших городах на эти деньги можно приобрести довольно качественное и просторное жилье, а вот в Москве или Санкт-Петербурге, это сделать вряд ли получится. Уровень цен там совершенно другой.

- Ограниченность выбора конкретного жилья

Если ранее жилье для военных строилось и предоставлялось бесплатно без права выбора, то сейчас они могут выбрать район проживания, дом, площадь квартиры, ее планировку и т.д. Но выбирать опять же придется из списка аккредитованных банком и Росвоенипотекой объектов, которые не всегда отличаются качеством и повышенным комфортом. Как правило, это эконом жилье с типовыми планировками и небольшой площадью.

О преимуществах и недостатках

Ипотека для участников НИС имеет следующие преимущества:

- Подобрать жильё можно в любом регионе России.

- Неизменность процентной ставки. На её величину не влияют ни сроки погашения, ни объём первоначального взноса.

- Приобрести жильё может не только старший офицерский состав, но и молодые военные, возраст которых не превышает 25 лет.

- Военная ипотека для контрактников допускает использование материнского капитала .

- Гарантия государственных выплат. Лицевой счёт участника будет пополняться даже при досрочном погашении кредита.

- Право на субсидию имеют военнослужащие, которые ранее унаследовали жилую недвижимость, получили в подарок или приобрели её.

Единственным недостатком (здесь уместнее использовать слово «риск») можно считать увольнение из рядов вооружённых сил. Если это произошло по дискредитирующим военнослужащего обстоятельствам, он обязан в десятилетний срок выплатить суммы, потраченные на погашение займа уполномоченным федеральным органом.

Это же касается и военных с выслугой меньше 10 лет, которые были уволены по штатным обстоятельствам. Выплаты должны осуществляться ежемесячно, проценты начисляются лишь на остаток задолженности.

Условия для военнослужащих по контракту

Частично этот вопрос затрагивался выше. Добавим лишь основные моменты.

Во-первых, следует знать, что при выдаче подобного займа состав семьи не влияет на размер суммы. Даже если у военнослужащего пятеро, а не один ребёнок, размер банковской ссуды будет стандартным.

При этом жилплощадь оформляется на военнослужащего. Иное дело, когда для погашения кредита используется материнский капитал: тогда жильё делится между членами семьи поровну.

Во-вторых, если супруги – офицеры, оба они по закону могут стать участниками НИС. Но оформить на два целевых жилищных займа одну квартиру не получится.

В-третьих, использовать военную ипотеку на строительство дома не предусмотрено её изначальными условиями. Но это можно сделать, уволившись из рядов вооруженных сил при достижении предельного возраста. Ведь потратить средства, которые остались на накопительном счёте, можно по своему усмотрению.

Объём кредитования – очень немаловажный фактор. От него зависит класс жилья, которое позволит приобрести ипотека военнослужащим по контракту. Условия программы с этой точки зрения таковы:

- Максимальный объём ссуды не более 2,4 миллиона рублей. До 2021 года эта цифра была меньше – 2,4 миллиона.

- Заёмщик должен иметь собственные средства, добавив которые к накопленным по программе НИС, он сможет внести первоначальный взнос в размере 20% от оценочной стоимости жилья. Это очень важный момент для тех, кто желает узнать, как получить военную ипотеку контрактнику по условиям 2021 года.

- Величина процентной ставки не может превышать 12,5% годовых. Обычно эта цифра колеблется в пределах 8-12%.

Что такое военная ипотека

Военная ипотека (ВИ) – способ получения жилья военнослужащими по накопительно-ипотечной системе (НИС), действующей на всей территории РФ.

Экономические и социальные принципы ВИ определены и установлены федеральными законами. Программа была принята на государственном уровне более 10 лет назад с целью обеспечения жильём военных, проходящих службу по контракту.

Историческая справка

До 2004 года работала старая система обеспечения военнослужащих специально построенными домами после увольнения по выслуге лет. Данный механизм действовал со сбоями – имелись трудности финансового и технического плана.

В результате на смену несовершенной программе жилищного обеспечения пришла новая система, позволяющая военным обзавестись полноценным собственным жильём уже спустя 3 года после участия в НИС.

Закон о накопительной системе приняли в 2004, что дало старт ипотечному кредитованию для военных. Используя накопительную систему, служащие вооруженных сил России теперь имеют право купить жилье в рассрочку под государственное обеспечение.

Отличия от гражданской ипотеки

Инструмент федеральной поддержки для военных более выгоден, чем обычное (гражданское) кредитование.

Основное преимущество ВИ в том, что деньги по кредиту выплачиваются не из собственного кармана, а из государственного бюджета. Правда, для этого военным нужно служить верой и правдой своей стране около 20 лет.

Прочие отличия военной ипотеки от обычной:

- право на льготное кредитование доступно исключительно военнослужащим, участникам программы НИС;

- долг по ипотеке погашается не заемщиком, а Министерством обороны РФ (эта структура выступает также в роли залогодержателя);

- размер кредита лимитирован и равен 2,2 млн. руб. (если объект стоит дороже этой суммы, то дополнительные расходы оплачивает сам заемщик);

- срок приобретения жилья увеличивается, поскольку средства из Минобороны перечисляются не сразу;

- кредитный договор нужно подписывать раньше, чем договор продажи.

Право на получения жилья по льготным условиям не пропадает даже в том случае, если у военного уже есть квартира или дом. Приобрести объект недвижимости участник накопительной системы может в любом регионе РФ.

Минобороны исключает любые риски в процессе кредитования – организация полностью контролирует процедуру приобретения жилья и вносит первоначальный взнос.

От военных требуется самостоятельно найти застройщика или продавца и выбрать банк с максимально выгодными условиями ипотечного кредитования.

Почему условия ипотеки так важны, если расчет всё равно осуществляет Министерство Обороны? Дело в том, что при досрочном увольнении выплачивать сумму займа и проценты по нему придется самому военному: по этой причине заемщику желательно выбрать самый оптимальный кредитный вариант.

Суть и условия

Краткая схема военной ипотеки озвучена на официальном сайте Росвоенипотеки: «Служил – Копил – Купил квартиру».

Теперь подробнее о том, как именно происходит накопление средств. Участник НИС исправно служит своему государству, а на его ипотечный счет в это время ежемесячно переводятся определенные денежные суммы.

Спустя 3 года после вступления в НИС военный имеет право на покупку жилья по ипотечному кредиту. Из имеющихся средств погашается первый взнос и выплачиваются остальные деньги в установленные банковским учреждением сроки.

На данный момент максимальная сумма кредита по ВИ составляет 2 200 000 руб. Примерно столько или чуть больше будет накоплено на ипотечном счету за 15-20 лет службы. По подсчетам экспертов, этой суммы как раз должно хватить на приобретение жилья площадью 54 м2, достаточной для проживания семьи из 3 человек.

Если у военного 2-3 ребенка, он может приобрести жильё большего размера. Однако если его стоимость будет превышать сумму государственных субсидий, разницу придётся выплачивать из собственного кармана.

Разрешается приобретать недвижимость на вторичном рынке, но при этом жильё не должно быть ветхим или находиться в аварийном состоянии.

Подробнее о том, что такое ипотека и каковые её преимущества, читайте в отдельной статье нашего блога.

О процедуре оформления

Для оформления ипотеки нужно пройти ряд простых шагов. Но в связи с необходимостью согласования вопроса с «Росвоенипотекой» процедура займет немного больше времени, чем при обычном кредитовании. Если используются средства материнского (семейного) капитала, то сроки выплат затянутся еще на несколько месяцев.

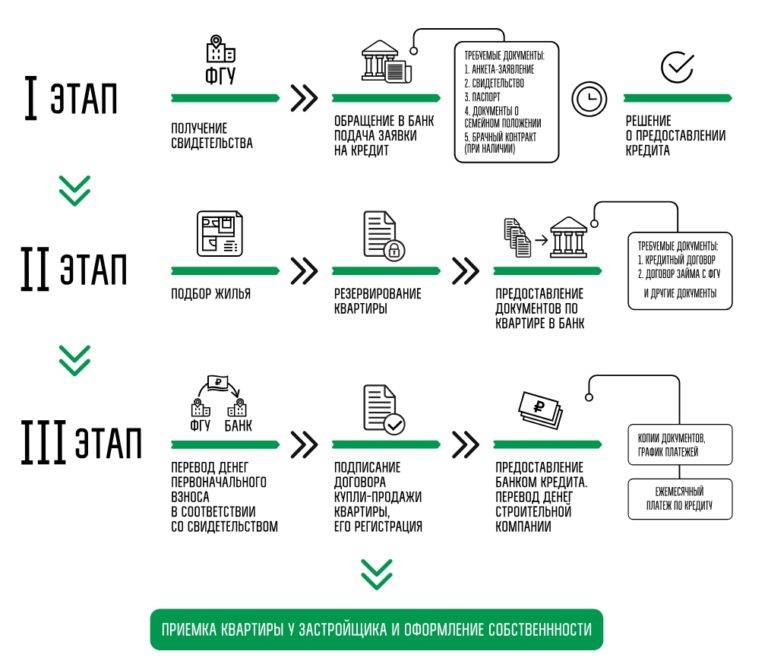

Для получения кредита необходимо:

- Подать заявку-анкету на военную ипотеку, а также предоставить в банке пакет документов.

- Получить согласие банка на выдачу кредита.

- Подписать кредитный договор и договор целевого жилищного займа.

- Согласовать предоставление займа с ФГКУ «Росвоенипотека».

- Получить кредит и купить недвижимость.

Срок действия сертификата НИС – всего полгода, поэтому после того, как заявка на кредит будет удовлетворена лучше не затягивать с поиском квартиры. На всю процедуру уходит от 1,5 до 3-х месяцев.

Документы и договор

Для оформления военной ипотеки потребуется собрать комплект документов о заемщике и покупаемой недвижимости. От заявителя потребуется:

- анкета-заявление;

- паспорт заемщика;

- свидетельство о праве участника НИС.

В течение двух месяцев в банк можно предоставить:

- копию паспорта продавца;

- правоустанавливающие документы на недвижимость;

- акт оценки жилья;

- выписку из ЕГРН;

- справка из жилищно-эксплуатационного органа об отсутствии зарегистрированных жильцов или выписка из домовой книги, содержащая сведения о наличии/об отсутствии зарегистрированных жильцов;

- отказ (для физических лиц – нотариально удостоверенный) участников долевой собственности от преимущественного права покупки (если покупается комната);

- согласие супруга (и) на совершение сделки и другие.

Если покупается жилье на первичном рынке, то нужно добавить договор долевого участия в строительстве либо уступки права требования, а также документы о застройщике. Кредитный договор оформляется в письменной форме с обязательным указанием суммы кредита, срока кредитования и особенностей погашения займа за счет целевого жилищного займа.

Про документы для оформления военной ипотеки и составлении договора мы писали здесь.

Если муж и жена — военнослужащие

Вопрос регламентирует статья 14 ФЗ №117 от 30 августа 2004 года. В нормативно-правовом акте говорится, что у каждого участника накопительно-ипотечной системы присутствует право на заключение договора с Росвоенипотекой для получения целевого жилищного займа. Это значит, что оба супруга могут воспользоваться военной ипотекой. Жильё будет приобретено в общую собственность. Если помещение покупают в ипотеку, происходит оформление кредитного договора. В документе один из супругов будет фигурировать в качестве основного заемщика. В этой ситуации Росвоенипотека перечислит деньги обоих лиц на банковский счёт гражданина.

Иные нюансы

Также минусом военной ипотеки можно назвать достаточно долгий срок оформления сделки. Чаще всего он составляет 2-4 месяца, при том военному сложно отвлекаться от службы. Решить проблему можно подключением к делу риелторов, либо выписыванием доверенности на совершение действий родне.

Кроме того, военнослужащему запрещено сдавать жилье в аренду. В соответствии с законом, военный может заниматься лишь педагогической, научной, творческой деятельностью. А это весьма неудобно, особенно учитывая особенности службы военнослужащего, который может быть командирован в другой гарнизон.

В довершение, после оформления квартиры в ипотеку, военный лишается своего служебного жилья. Что также привязывает к одному месту службы, ограничивая возможности карьерного роста.

Военная ипотека: как получить в 2020 году

Военная ипотека — программа, которая позволяет купить недвижимость военнослужащим. Рассказываем, как это сделать.

Для получения военной ипотеки военнослужащий должен принять участие в накопительно-ипотечной системе (НИС). Как это работает?

Все про условия предоставления ипотечного кредитования

Ипотека оформляется на срок до 20 лет (до наступления 45-летнего возраста заёмщика). Ставки по этой программе от 9,3-10,75% годовых в рублях. Условия ипотеки:

- начальный взнос не менее 15-20% стоимости жилья;

- максимальная сумма – до 2,33-3 млн. рублей;

- минимальная – от 300 тыс. рублей;

- оформление закладной на квартиру или дом;

- обязательное страхование объекта кредитования.

При оформлении военной ипотеки в качестве первоначального взноса может быть использована сумма материнского (семейного) капитала (в 2018 году она составляет 453 тыс. рублей).

Размер первоначального взноса зависит от условий конкретного банка. Так, в Сбербанке требуют 20%, а в ВТБ – 15%. Во многих банках при использовании средств материнского (семейного) капитала первоначальный взнос может быть снижен до 5% стоимости жилья.

Более полную информацию о требованиях к недвижимости по военной ипотеке вы найдете здесь.

Какое жилье можно купить по программе

Военная ипотека – ее особенности является то, что в соответствии с ней возможно приобретение квартиры (или просто жилья) на вторичном рынке недвижимости, при этом практически не затрачивая собственных средств.

В качестве первого взноса выступают накопления участника НИС. Дальнейшие выплаты по ипотечному кредиту также осуществляются за счет государства, а не из собственных сбережений участника накопительной системы.

Условия проведения расчета типовые – по социальным нормам, в среднем 18 кв. м на одного человека, соответственно, если средняя семья состоит из 3-4 человек, то в квдратных метрах это будет от 54 до 72.

Существуют льготные категории, которым предоставляются дополнительные квадратные метры (как правило, от 15 до 20 кв.м). К таким гражданам относят:

- преподавателей ВУЗов,

- военных в звании полковник и выше,

- командиров частей,

- военнослужащих, имеющих ученые степени или почетные звания.

Если же военный хочет приобрести квартиру по более высокой цене или большей площади, то он может добавить собственные средства.

Чтобы стать участником накопительно – ипотечной системы необходимо соблюсти особенности и порядок получения военной ипотеки в следующей последовательности:

Суммы финансирования

Условия финансирования, процентные ставки по военной ипотеке рассчитываются индивидуально

Во внимание принимаются различные факторы, начиная от стажа и возраста заемщика, заканчивая величиной суммы взносов, перечисляемых государством, а также условий конкретного банка. Как показывает практика, возможности взять военный кредит без первоначального взноса не существует, при этом обычно его величина составляет 20% от общей суммы займа, но бывает 10-15%

Важно понимать, что накопления на ИНС суммарно исчисляются миллиардами, они представляют собой финансовый актив нашего государства. Недопустима ситуация, при которой активы не используются

Именно поэтому осуществляется инвестиционная деятельности, вследствие которой каждый военнослужащий, еще не купивший недвижимость, получает дополнительный доход от имеющихся накоплений. Чаще всего средства инвестируются в банковские депозиты, и лишь десятая часть – в ценные бумаги. Использование доверительного управления дает военнослужащим возможность ежегодно «повышать» накопления с ИНС на 10-13%.

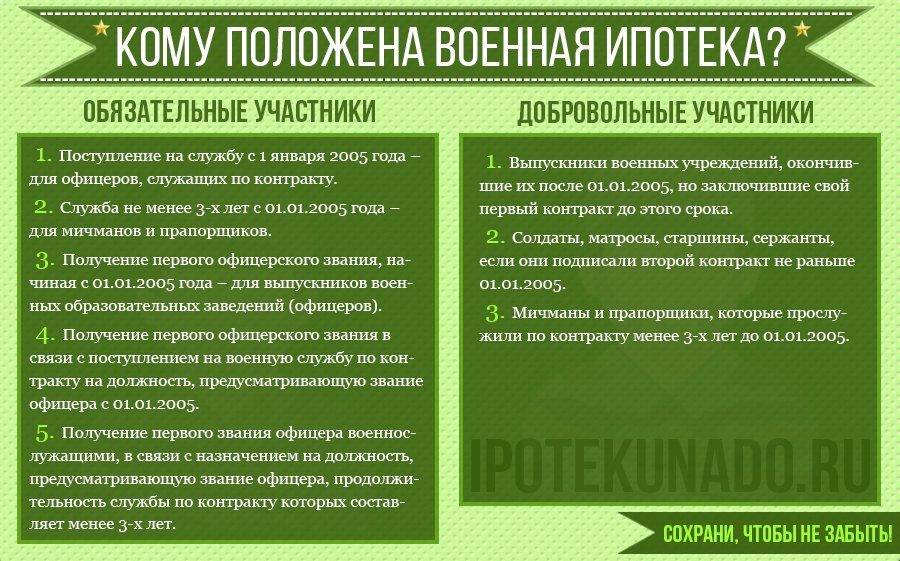

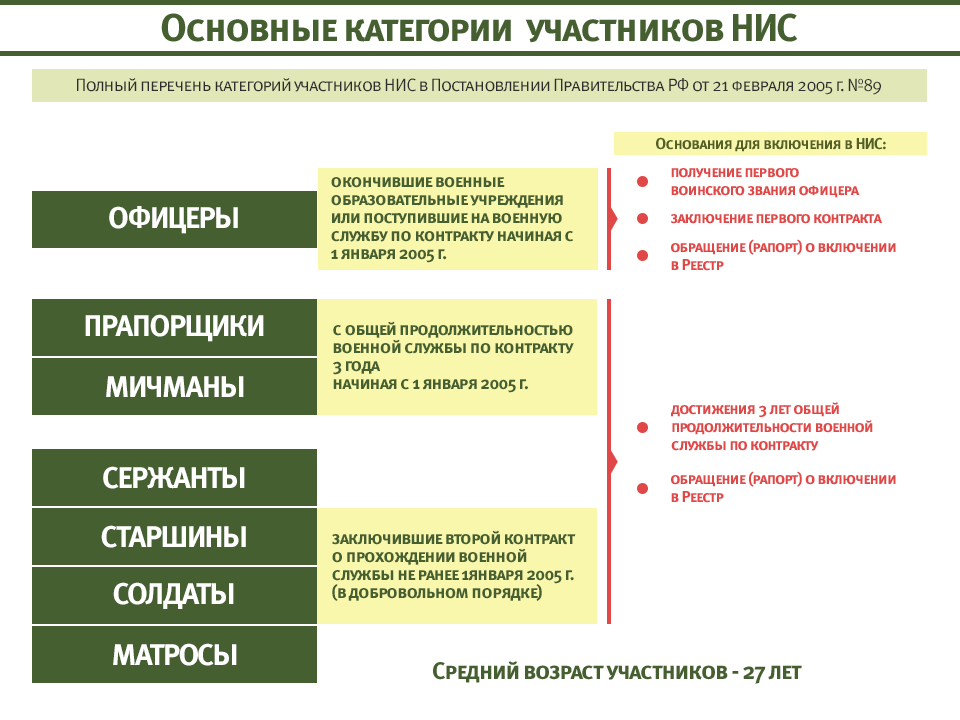

- Быть автоматически зачисленным в реестр. К этой группе относятся офицеры, которые получили свое воинское звание после 2005 г.

- Быть добровольно зачисленным в реестр НИС. Этим правом наделены офицеры, получившие свое звание до 2005 г. Им нужно написать соответствующий рапорт. Его образец можно получить по месту фактической службы.

- Быть мичманом или прапорщиком, и при этом иметь стаж службы больше 3 лет. При этом рядовые солдаты, сержанты, старшины и матросы могут стать участниками госпрограммы сразу после заключения 2-ого контракта на прохождение службы.