Минимальный возраст для получения кредитной карты в банке

Для того чтобы узнать наверняка минимальный возраст, со скольких можно получать кредитную карту и пользоваться ею, многие обращаются к законам. Но каких-то установленных рамок не существует, все диктуется установленными гражданскими правилами, как и нормами самих компаний кредитования.

Некоторые моменты объясняются Гражданским кодексом, а именно статьями 21, 26 и 28. Согласно данным на 2020 год, с 18 лет любой гражданин Российской Федерации получает полную правоспособность, поэтому может сам подписывать подобные документы. В период 14-16 лет ребенок все еще зависит от родителей. Кредит имеет место быть, но лишь с их согласия. А так как несовершеннолетний уже имеет право работать с разрешения взрослого, то и сам может распоряжаться своими средствами.

6-14 лет — малолетний ребенок. Тут родители от имени несовершеннолетнего могут открыть сделки, так как несут полную ответственность за имущество. Так что основное правило по возрастному кредитованию — с 14 лет только с разрешения родителей, с 18 — оформляет полноценные сделки (но все же не во всех банках или микрофинансовых организациях).

Дебетовая карта

Если интересуетесь, со скольких лет дают кредитные карты, нужно разбираться в отличиях пластика и его особенностях.

Дебетовые карточки — привычный пластик, открывающий доступ к деньгам, хранящимся в банке. Благодаря им можно по-разному использовать средства. Ребенок в возрасте 14 лет уже может самостоятельно пользоваться средствами, хранящимися на таких картах, как и использовать все доступные инструменты. Можно уже сделать именной пластик, а также самостоятельно вступить в сотрудничество с банковской организацией.

Для несовершеннолетнего есть особые правила получения, которые следует учитывать перед работой с вкладами. До 14-летия счет может оформить полноправный опекун. На пользование деньгами, находящимися там, все же нужно получить подтверждение от органов местного попечительства.

В период с 14 до 18 ребенок может открыть счет сам, или ему помогают в этом родители либо другие родственники. Уже можно не просто иметь счет, но и пользоваться им благодаря карточке, как и получать средства. С 18 ограничений нет.

Кредитная карта

Чтобы разобраться, с какого возраста можно оформить кредитные карты, нужно знать требования выбранного финансового учреждения. Банк, предоставляющий услуги клиенту, выдает ему свою кредитку для пользования займом. Подростку, которому еще не исполнилось 18 лет, нельзя самому подписывать подобные договора, как и быть гражданином, имеющим кредитку.

По наступлении совершеннолетия согласно ГК уже не будет никаких ограничений на услуги кредитования. Но все же есть банки и МФО, которые немного отодвинули данный порог до 21, а иногда и до 23 лет. Зачастую именно тогда многие могут полноценно работать и получать заработную плату не на полставки, как и брать любые кредиты.

Документы для кредитки

Список требований может отличаться в зависимости от банка.

Какие документы нужны для оформления кредитной карты?

- Паспорт РФ. Основной документ, без него ни один банк не будет рассматривать заявку на кредитку. Аналогом может выступать военный билет для служащих по контракту.

- Справка 2-НДФЛ. Чтобы убедить банк в регулярном стабильном доходе, требуется заверенная печатью и подписью справка о доходах. Следует помнить, что срок действия документа ограничен.

- Копия трудовой книжки. Иногда она заменяет справку о доходах, но может и требоваться в совокупности. При наличии копии оригинал книжки следует взять с собой. Кредитный менеджер должен произвести проверку копии документа на подлинность.

- СНИЛС. “Зеленая пластиковая карточка” служит дополнительным документом идентификации заемщика.

Необязательно брать все документы сразу. Рекомендуется уточнить, какие требования предъявляет банк к справкам до оформления кредитки. Сделать это проще всего на официальном сайте кредитной организации.

Как функционирует кредитка?

Чтобы пользоваться кредиткой с максимальной эффективностью и не создавать себе дополнительных проблем, надо разобраться, что такое кредитная карта и понять принцип ее использования. Если не вникнуть в суть данного финансового инструмента, будет довольно трудно применять карту и не совершать ошибки. Для того чтобы понять как работает кредитная карта Альфа-Банка рассмотрим наглядный пример. В качестве рассматриваемого продукта возьмем кредитную карту с тарифом «Стандартный».

Вы обратились в банк и вам была одобрена кредитка. После этого, происходит подписание договора и на следующий день начинается финансовый год. В этот период осуществляется начисление комиссии за обслуживание карты — 99 рублей ежемесячно или 1190 рублей в год. Через некоторое время заемщик делает первую покупку по карте. Например, 10 мая была произведена покупка на 100 тысяч рублей. В таком случае, действие льготного периода начинается с 11 мая. По истечении 30 дней (до 11 июня), заемщику необходимо будет погасить задолженность за обслуживание карты в размере 99 рублей и внести минимальный платеж, равный пяти процентам от образовавшейся задолженности. В данном случае заплатить надо будет 5 тысяч рублей.

Важно знать, что в случае если не осуществляется своевременное внесение платежа по кредиту, списание происходит с кредитных средств и задолженность перед банком будет возрастать. Так, в данном случае долг заемщика уже составит 105 099 рублей. При своевременной оплате размер задолженности ежемесячно уменьшается

При своевременной оплате размер задолженности ежемесячно уменьшается.

Впоследствии до 11 июля потребуется также внести минимальный платеж и плату за обслуживание карты — 5 099 рублей. На карте установлен льготный период сто дней, в конце этого срока понадобится внести всю сумму задолженности, остаток которой в конце третьего месяца будет составлять 90 тысяч рублей. То есть, получается, что до 10 августа следует рассчитаться по займу полностью.

Только в этом случае использование карты будет действительно выгодным, и она станет для вас действительно золотой кредиткой. Ведь вам не придется платить проценты на использованные средства банка. Переплата составит всего около трехсот рублей (платежи за обслуживание карты). Если же весь долг не будет погашен своевременно, придется выплатить довольно внушительную сумму. Она будет состоять из процентов за первый месяц (4 тысячи рублей), платы за обслуживание и пени за просрочку (в пределах тысячи рублей).

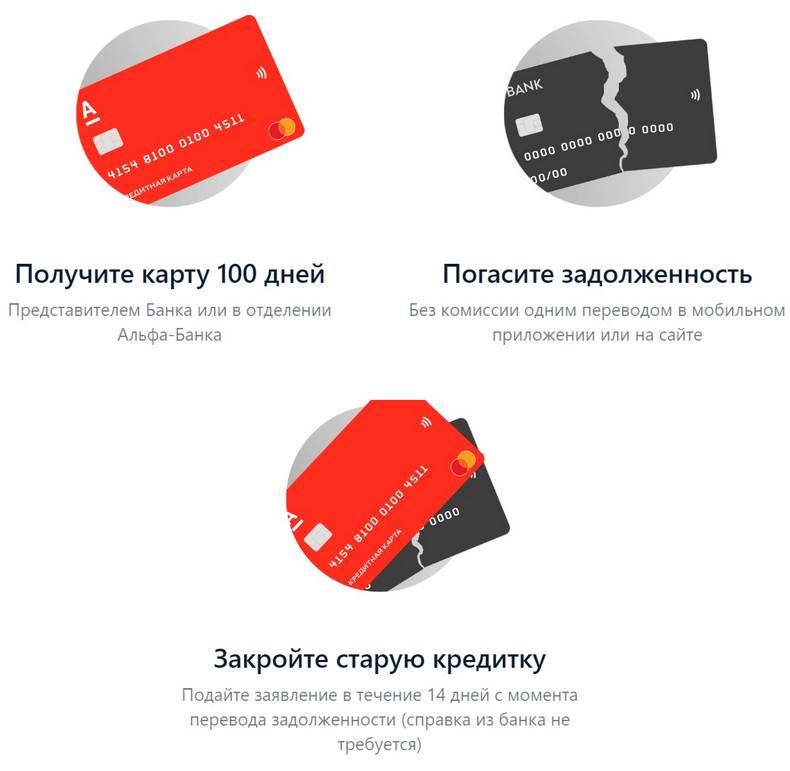

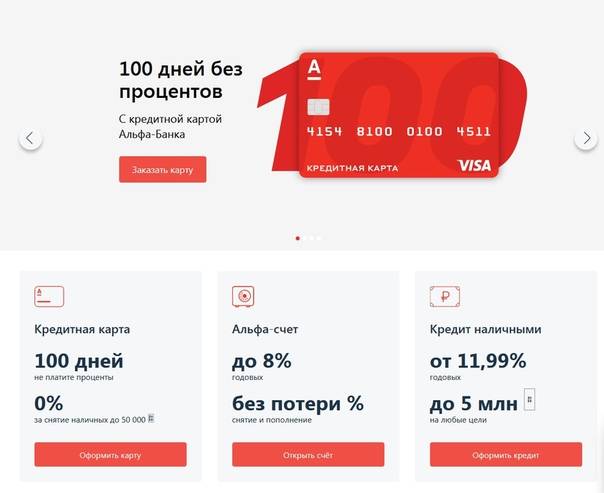

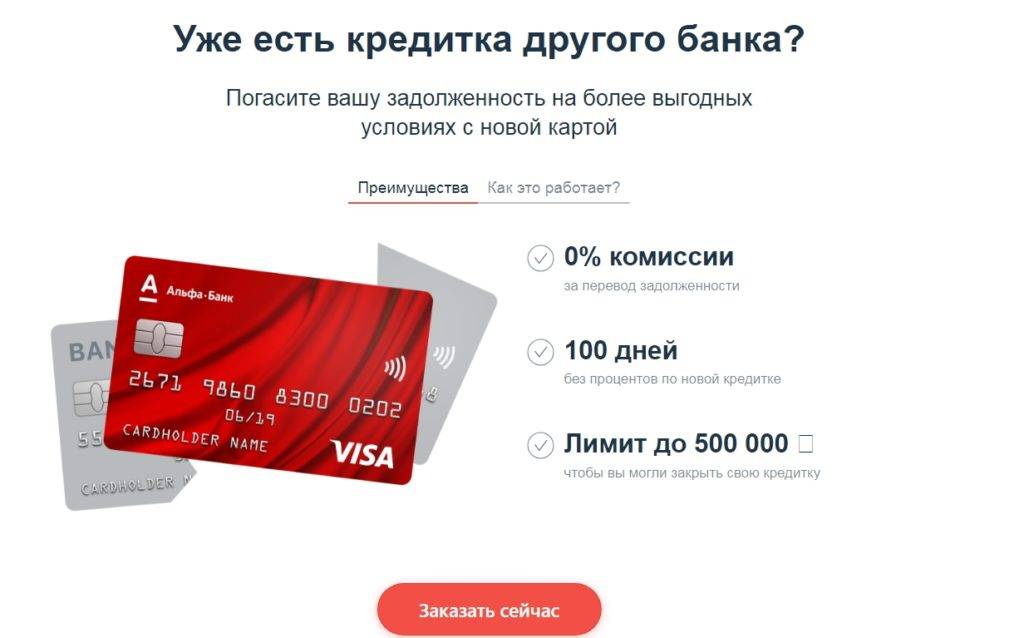

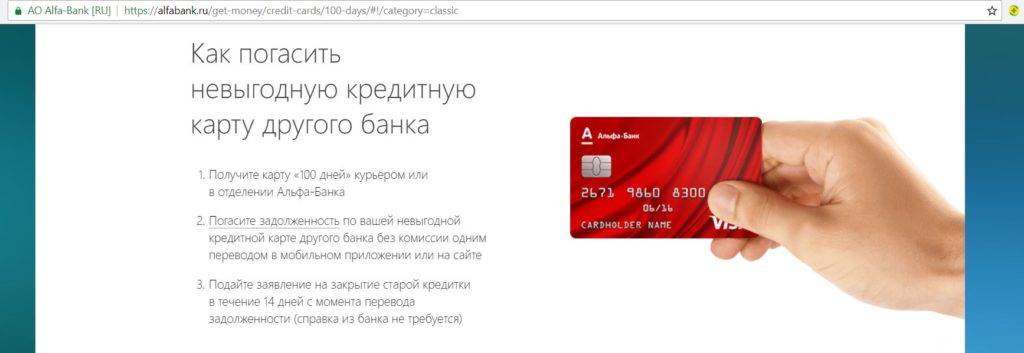

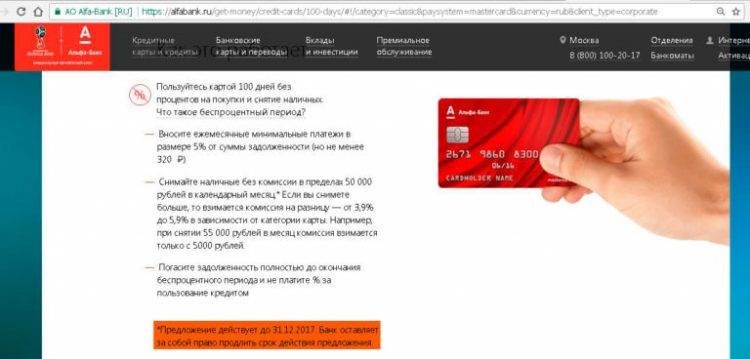

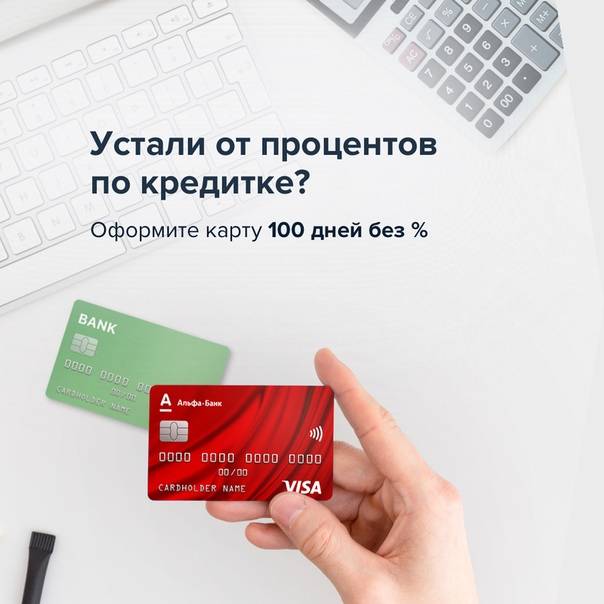

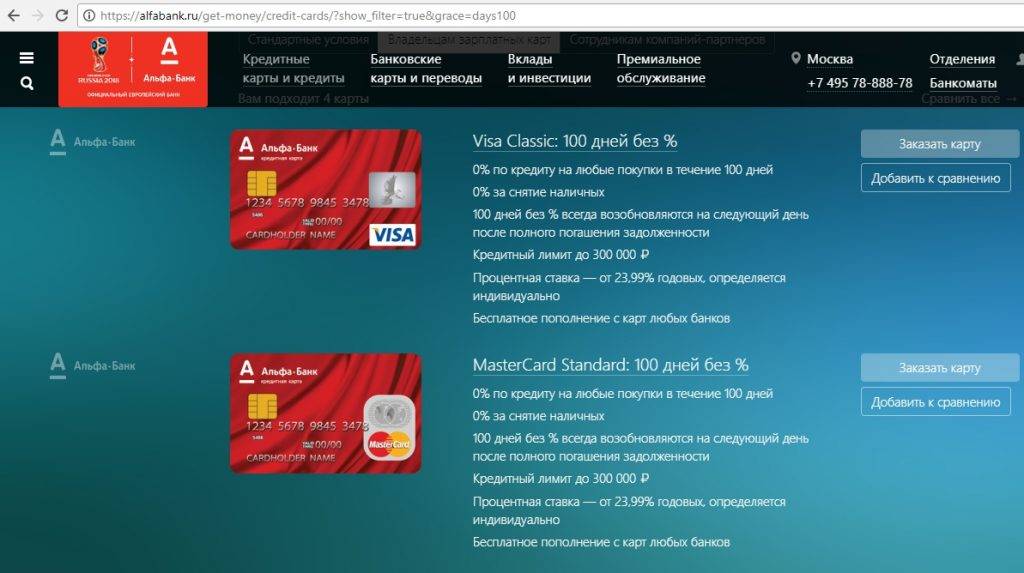

Вам дали 100 дней, чтобы вернуть деньги

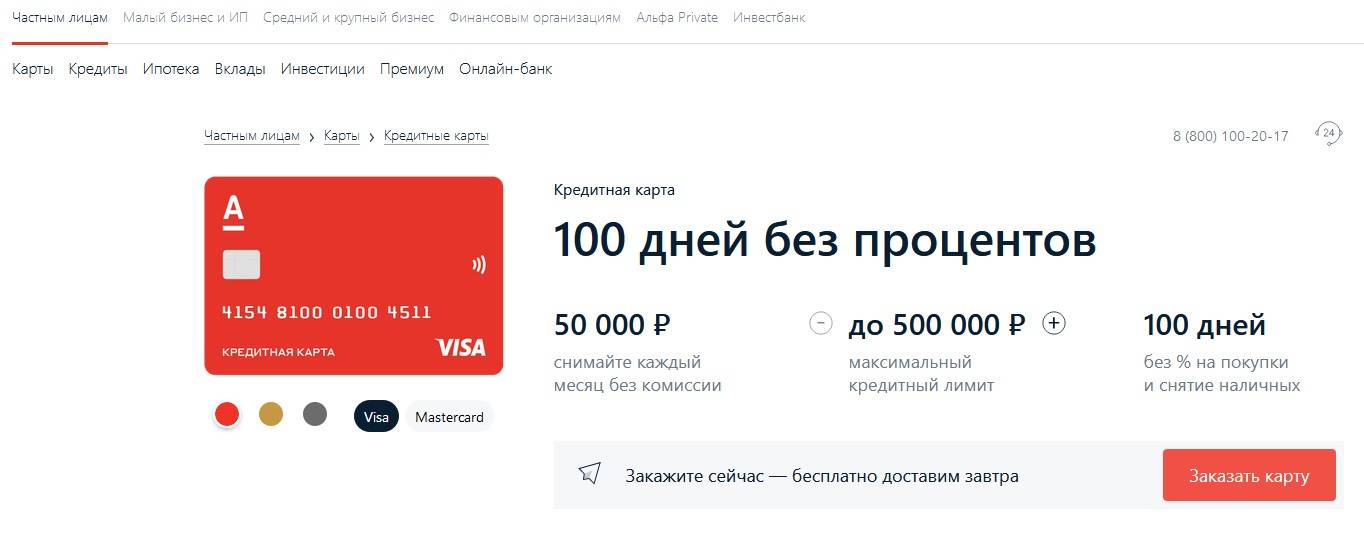

Название карты говорит само за себя. Её основное преимущество — увеличенный льготный период в 100 дней. Как заявляет сам банка, это самые честные сто дней без процентов.

Честные 100 дней. Фото: irecomend.ru

Не станем спорить с банком, потому что на деле так и получается. Грейс-период в 100 дней начинается со следующего дня после совершения первой операции по карте. Например, купили диван 13 июля, значит, полностью погасить долг надо не позднее 20 сентября.

У других банков другая логика — льготный период начинается с даты оформления договора. Например, оформили карту 1 июля, а покупку совершили 13 июля. Беспроцентный период начнётся с 1 июля. Так владелец карты теряет часть льготного периода, если использует карту не в дату оформления. Клиент «Альфа банка» не теряет ни одного дня.

Однако стоит учитывать некоторые особенности обслуживания, которые могут испортить впечатление от «самых честных днях без процентов».

Только принёс карту домой — уже должен

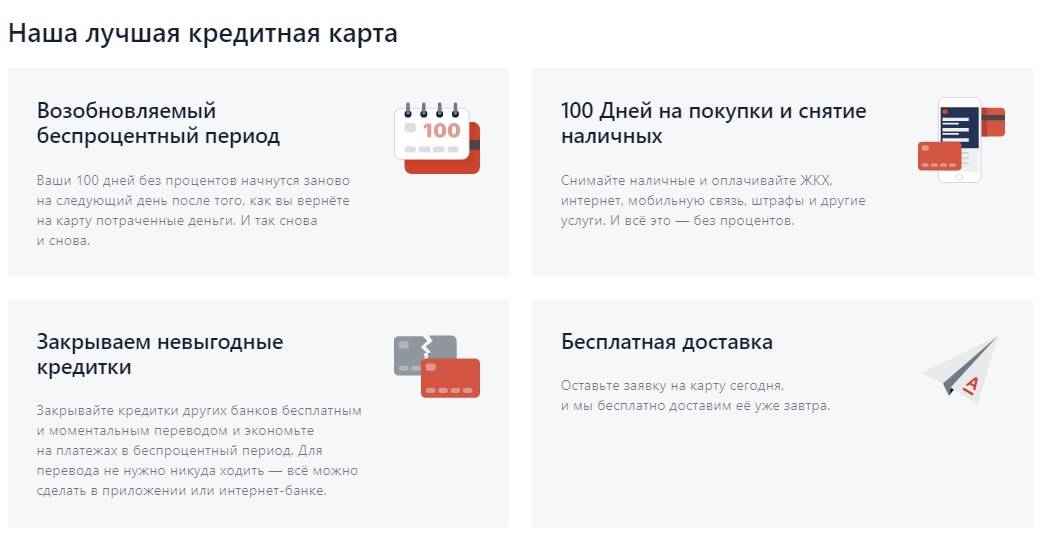

Годовое обслуживание по карте платное — от 590 до 1490 рублей в зависимости от пакета премиальных услуг и наличия дебетовой карты.

Годовое обслуживание списывается в момент активации. Подчёркиваем — не первой операции, а активации.

Из-за этого между клиентами банка и сотрудниками возникает недопонимание, которое выливается в конфликт и недовольство друг другом.

Например, клиент «Альфа банка» жалуется, что он, поддавшись на уговоры сотрудников, оформил карту про запас. В офисе ему вежливо помогли установить пин-код и активировать карту. Дома выяснилось, что со счёта списалось 1490 рублей, а ведь человек ею не планировал пользоваться прямо сейчас.

Во-первых, клиент должен банку полторы тысячи рублей и если не заплатит — будет должен намного больше (прибавятся проценты, штрафы и пени). Во-вторых, списание годового обслуживания активирует кредитный лимит. Если вы пойдёте за покупками через месяц после активации, то грейс-период будет менее 100 дней.

Запомните. При активации карты списывается годовое обслуживание и запускается льготный период. Не планируете сразу пользоваться картой — отказывайтесь от активации «здесь и сейчас».

Цикличность льготных периодов

Обновление кредитного лимита происходит на следующий день после полного погашения долга по карте. Учитывайте это при совершении новых покупок.

Например, первый льготный период заканчивается 12 июля. Чтобы банк не начислял проценты, вы закрываете долг. 13 июля начинается новый льготный период — картой уже можете пользоваться, но 100 дней будут отсчитываться от даты покупки.

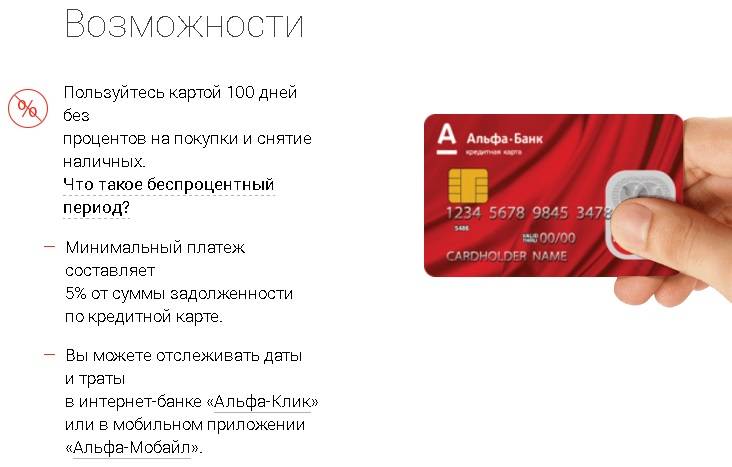

Не забывай про платежи

Льготный период в 100 дней не означает, что на три месяца можно забыть про банк. Минимальные ежемесячные платежи обязательно надо вносить. Они составляют от 3 до 10%, но не менее 300 рублей.

О ежемесячных платежах надо помнить даже в беспроцентный период. Фото: zen. yandex.ru

Если не внести ежемесячный платёж, то банк отменит льготный период, начислит проценты за весь период пользования кредитными средствами и неустойку — 0,1% от суммы просрочки.

Запомнить. По карте 100 дней без процентов обязательно надо вносить минимальные ежемесячные платежи, чтобы не потерять льготный период.

Альфа-Лайф

Данный вид дебетового пластика входит в семейство карт Альфа-Cash. Карточка позволяет иметь доступ к расчетному счету для малого бизнеса в любое время суток и работать с наличными без посещения офиса банка. Вы сможете вносить средства и снимать их в любом банкомате Альфа-Банка без предварительного уведомления и заказа денег в кассе. Каковы основные условия тарифного плана?

- Выпуск пластика бесплатный, дополнительные карточки стоят по 199 рублей каждая.

- Ежемесячная плата 299 рублей.

- Оплата в торговых точках без комиссии.

- С каждой покупки определенный процент переводится в фонд помощи больным детям.

По тарифу Альфа-Лайф предусмотрены лимиты на проведение расходных операций – не больше 200 тысяч рублей в сутки и 3 млн. рублей в месяц. Если вам нужно положить выручку на расчетный счет, просто используйте для этого ближайший банкомат Альфа-Банка. Средства отобразятся на карте моментально.

Альфа Банк Platinum или кредитная карта без затрат

Процентные ставки начинаются от значения 23,99% годовых. Кредитный лимит устанавливается в рамках 150 001 – 300 000 рублей. Есть ограничения по обналичиванию счета – 200 000 рублей, за операцию берется комиссия в размере 5,9% от суммы снятия (минимально 500 рублей). Преимущество карточки заключается в бесплатном обслуживании в течение первого года пользования кредитным лимитом, далее обслуживание стоит 990 рублей в год.

К карте подключается льготный период, срок которого может достигать 60 дней. При гашении задолженности в полном объеме до окончания срока действия этого периода Альфа Банк не начисляет проценты. Если на карте к этому моменту будет минус, проценты начисляются в обычном режиме. Период льготы возобновляемый.

Карта Platinum обслуживается системой MasterCard, благодаря этому ее можно использовать практически по всему миру. Доступны операции обналичивания через банкоматы с логотипом MasterCard, а также оплата товаров и услуг в интернете и оффлайн.

Минимальный ежемесячный платеж – 5% от суммы задолженности. Например, если по карте образован минус размером 200 000 рублей, то держатель должен внести на счет минимум 10000 рублей.

Platinum от Альфа Банк -это классическая кредитная карта с подключенным льготным периодом. Функционал стандартный, бонусных функций нет. Карта относится к привилегированном типу, что отражается на низкой процентной ставке.

Плюсы

- Низкие процентные ставки

- Льготный период до 60 дней

- Бесплатный первый год обслуживания

- Технологии бесконтактных платежей

Минусы

- Высокий минимальный лимит

- Отсутствие бонусных программ

Заказать карту можно онлайн, нажав кнопку «Оформить заявку». Вскоре с вами свяжется представитель банка, который задаст некоторые вопросы. После принимается окончательное решение. Если оно положительное, вас приглашают за картой в удобный офис Альфа Банка.

Мнения о кредитках

Елена, г. Санкт-Петербург:

«Обратилась в Альфу за кредиткой в августе 2018 года. При заключении договора несколько раз спрашивала у менеджера, будут ли сниматься дополнительные комиссии и сборы. На что услышала, что нет – спишется плата только за годовое обслуживание пластика. Конечно, я и сама внимательно прочитала договор и не нашла пунктов о допсписаниях.

В итоге карту я оформила и активно пользовалась ей год. Недавно, в августе 2019 года, ее закрыла и запросила выписку по счету. Внимательно изучила историю операций и заметила странные списания – суммы в 900-1500 руб. за непонятные транзакции. Спросила консультанта, получила ответ «наверное, страховка». Хотя страхового договора я не заключала, да и в договоре соответствующего пункта нет. Выплатила я в общей сумме 10 000 руб. Чистой воды надувательство! Неприятно, что обманывают так нагло! Не советую повторять мою ошибку, ведь даже проверка документов не помогла избежать финансовых потерь».

Татьяна, г. Стерлитамак:

«На мой сотовый постоянно прилетали sms-сообщения с предложением взять карту в Альфа Банке. В один день подумала, что лишние деньги не помешают, и, запросив 200-300 тысяч, направила онлайн-заявку в ФКУ. Анкету одобрили, и меня пригласили в отделение за картой. Так что 22 мая 2019 года кредитка была оформлена.

Проблемы начались с первого же визита. Оказалось, что лимит мне одобрили всего в 10 тыс.! Правда, пообещали, что при активном пользовании картой сумма повысится уже через полгода. Но проверить это не удалось.

Дело в том, что ровно через 52 дня, 13 июля, карту заблокировали. На телефон пришло смс подобного содержания: «Уважаемая Щ. Т. В., в связи с невыплатой обязательных платежей ваш кредитный лимит заморожен».

Естественно, начала разбираться. Позвонила по номеру, с которого доставили смс, и добилась соединения с оператором. Последний меня успокоил, проверил, что с оплатой проблем не было, и посетовал на сбой программы. Но дело не решилось. Тогда стала писать в онлайн-чат и узнавать причину блокировки карты с минимальным лимитом в 10 тыс. Усугубилась ситуация тем, что они отклонили поданную мной 10 августа претензию на необоснованно большой размер комиссии. Напомню, что в день заключения договора было списано 1400 руб. за обслуживание карты.

Меня послали в БКИ со словами, что при рассмотрении поданной анкеты активных просрочек в КИ не зафиксировано. Хотя это откровенная ложь – с 2012 у меня идет судебное разбирательство с банком ПТБ, который только сейчас начал исполнять решение Верховного суда. Конечно, выписка с бюро подтверждает данный факт.

Несложно догадаться, что на лицо мошенническая схема. Специалисты ФКУ выдают кредитку «ненадежному» человеку, списывает плату за ежегодное обслуживание и через энное количество дней замораживают счет. Дело прибыльное, к примеру, мне одобрили лимит в 10 тыс., а взяли комиссию в 1490 руб. Получается, не потратив ни рубля, уже заплатила 14,9%. Если представить, сколько «дурачков» с подпорченной КИ обратилось за пластиком, можно посчитать выгоду в миллионы.

Честно, уже решилась писать досудебную претензию с требованием вернуть мне плату за годовое обслуживание, потому что карту заблокировали слишком быстро. Но Альфа вдруг перечислил на личный расчет счет 1490 руб. Более того, 27 сентября неожиданно присылают смс с единого номера 8 (800)-200-00-00, где пишут «Уважаемая Щ. Т. Д., сообщаем, что завтра ваш кредитный лимит разблокируется, и можно будет свободно распоряжаться займом». Спустя пару дней на кредитку начислили потерянные 10000 руб., и я думаю вновь пользоваться пластиком. Хочется верить, что все выяснено, и больше недоразумение не повторится.

Уважаемые специалисты Альфы, мне все равно не дает покоя мысль о возможных сложностях. Прочитала отзывы о вашем учреждении и теперь переживаю, как бы не вылез наружу очередной обман. Уж больно сильно рекламируется кредитка с привлекающим грейсом в 100 дней. Надеюсь, она не «порадует» ужасающим размером переплаты, ведь я за год уплатила 14,9%, хотя практически и не расплачивалась карточкой.

Хочется уже узнать, что вообще произошло! Почему карту заблокировали так быстро и уходят от прямого ответа? Это был технический сбой, ошибка сотрудника или мошенничество? В процессе разборок я неоднократно звонила в службу поддержки и просила закрыть кредитку. Но в ответ слышала, что пластик блокируется, а счет нужно закрывать в отделении. Хотя когда связывалась со специалистом call-центра после очередного предоставления лимита, поняла, что карточку не блокировала и она активна. «Фантастика»…»

Советы по использованию кредитки

В настоящее время заемными деньгами пользуется довольно большое количество людей и некоторые попадают в весьма неприятные ситуации, из-за незнания элементарных правил. Чтобы использование финансовых средств банка было по-настоящему выгодным и приносило только радость, следует ознакомиться с основными правилами пользования кредиткой Альфа-Банка:

- Оформляя кредитную карту надо понимать, что пользоваться вы будете чужими деньгами, а отдавать свои кровные. Поэтому, следует тщательно рассчитывать траты и не разбрасываться деньгами впустую.

- Погашать задолженность по кредиту лучше всего заранее, не дожидаясь крайнего срока платежа.

- Прежде чем получить кредитку, скрупулезно изучите условия договора кредитования и разберитесь с вопросами погашения долговых обязательств.

- Даже если вы не пользуетесь вашей кредитной картой долгое время, происходит ежемесячное начисление платежа за ее обслуживание (около 100 рублей в месяц). Его тоже необходимо оплачивать своевременно. В противном случае начнут начисляться штрафы.

Виды кредитных карт

Альфа-Банк предлагает широкий ассортимент карточных займов, среди которых легко найти подходящий.

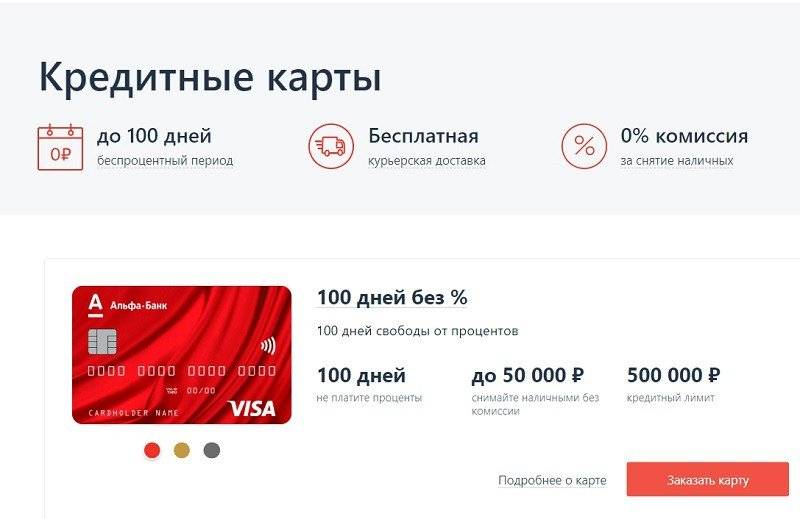

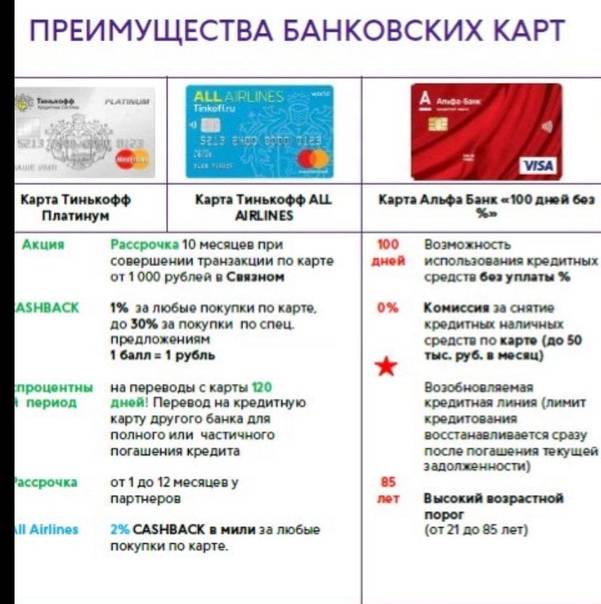

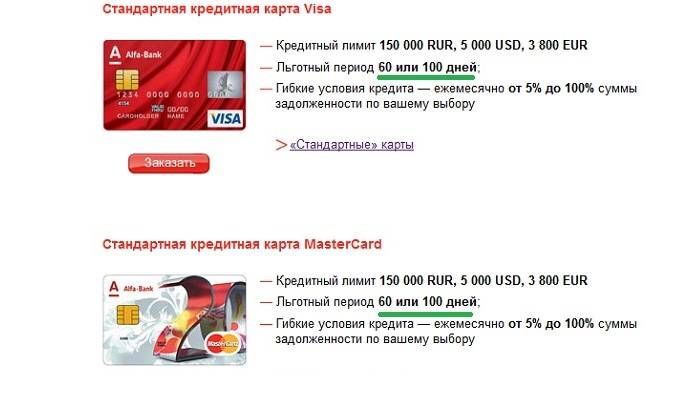

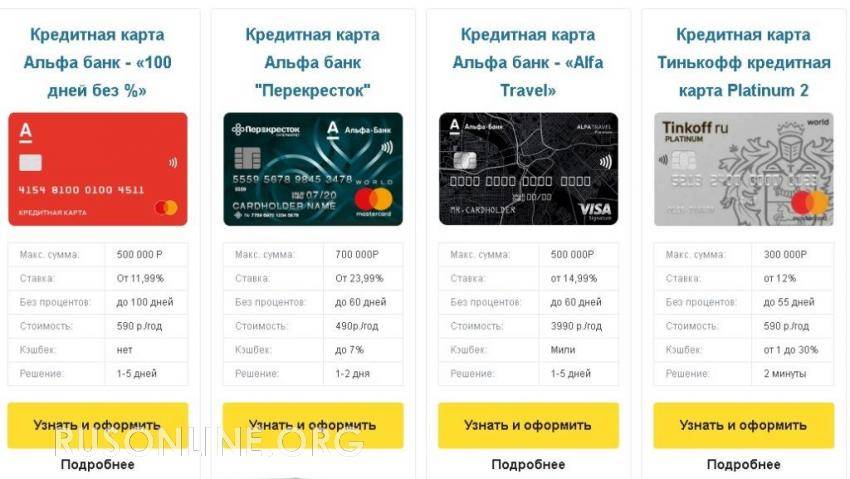

«100 дней без %»

Продукт характеризуется самым длительным льготным периодом. Во всех остальных случаях этот параметр составляет 60 дней. Карта выпускается платежными системами MasterCard или Visa (по желанию заемщика). Предлагаются классические, золотые и платиновые типы. Процентные ставки начинаются от 12% годовых, они рассчитываются с учетом параметров кредита, статуса клиента. Максимальная сумма займа по программе Classic составляет 500 тыс. руб., Gold — 700 тыс., Platinum — 1 млн.

«100 дней без %» — самый популярный и весьма выгодный продукт Альфа-Банка.

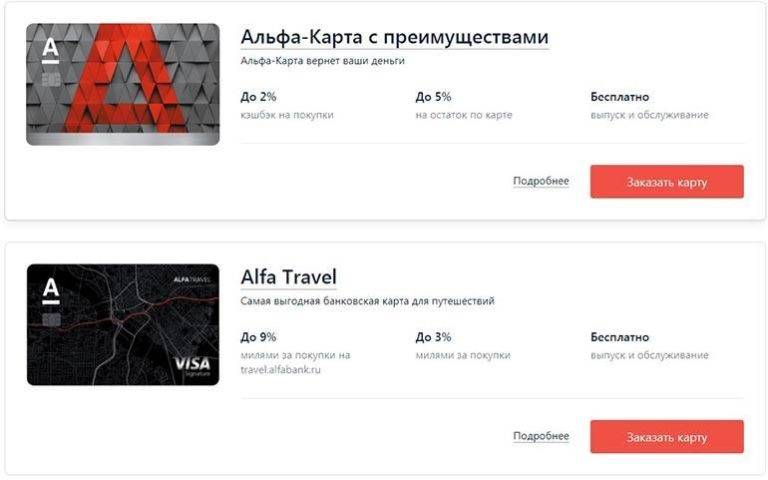

Alfa Travel

Программа предназначена специально для путешественников. За потраченные путем безналичного расчета деньги начисляются мили, которые можно обменивать на скидки при покупке авиабилетов.

К ним можно отнести:

- безлимитный интернет в роуминге;

- скидки в такси при заказе премиальных автомобилей;

- доступ в ВИП-залы ожидания;

- бесплатную юридическую поддержку.

Клиенту доступен бесплатный личный помощник. Он бронирует столик в ресторане, покупает билеты в театр. Процентные ставки начинаются от 23% годовых. Максимальный кредитный лимит составляет 1 млн руб. Размер кэшбэка зависит от ежемесячных трат и остатка по счету.

С картой Alfa Travel можно накопить мили во время путешествия, а потом расплатиться ими за билеты или за бронь в отеле.

«Аэрофлот»

Мили, поступающие на счет при оплате покупок по этой карте, можно использовать при покупке авиабилетов в соответствующей компании, а также сети SkyTeam. Платежное средство обслуживается системой MasterCard. Предлагается несколько типов кредитных программ, в том числе премиальные. Проценты за пользование займом начинаются от 23%. Кредитный лимит достигает 1 млн руб. За каждые потраченные 60 руб. начисляется 1-2 мили.

Карта «Аэрофлот» хороша для клиентов, которые любят проводить время в полёте.

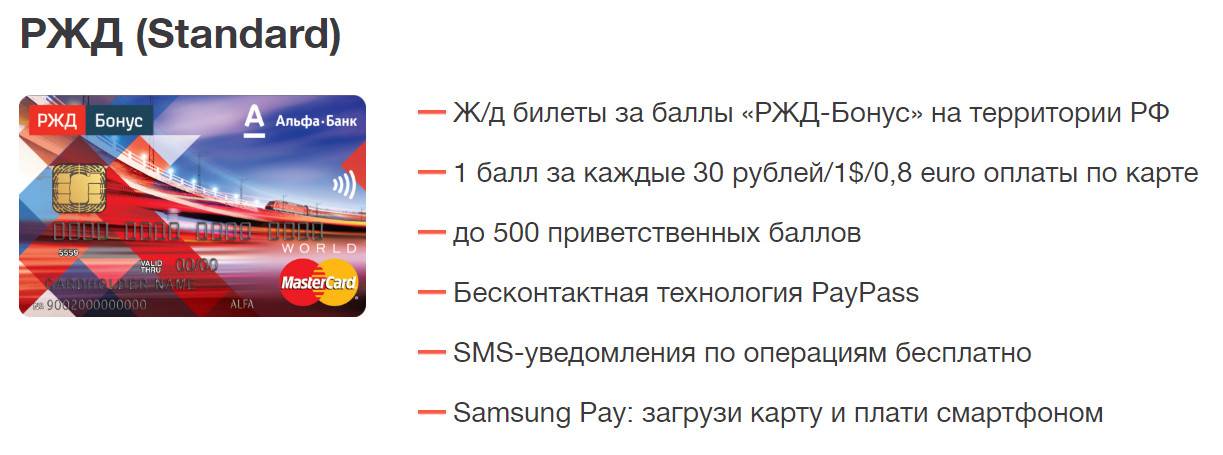

«РЖД»

Условия обслуживания мало чем отличаются от таковых у предыдущей карты. Однако бонусные баллы используются при оплате билетов на поезда дальнего следования. Другим отличием считается отсутствие премиального варианта World Black Edition. За каждые потраченные 30 руб. на счет поступает 1,25-2 балла.

Альфа-Банк больше не выпускает карты «РЖД».

«#вместоденег»

По этой карте можно покупать любые товары в рассрочку. При оплате покупок в партнерских сетях потраченную сумму можно разделить на 24 части. В остальных случаях вернуть долг нужно в течение месяца.

Карта работает так:

- стоимость покупки делится на несколько месяцев;

- дата обязательного платежа совпадает с днем получения платежного средства;

- первый взнос списывается не ранее чем через месяц после проведения операции безналичного расчета.

Альфа-Банк прекратил выпуск карты «#вместоденег».

Cash Back

Продукт характеризуется увеличенным кэшбэком. Однако на практике повышенное количество бонусов поступает только при покупке топлива, заказе еды в кафе и ресторанах. Карта обслуживается системой MasterCard. За пользование займом списывается от 25,9% годовых. Кредитный лимит не превышает 300 тыс. руб. Размер кэшбэка таков:

- 10% при покупке топлива;

- 5% при оплате заказа в ресторанах;

- 1% от суммы прочих покупок.

Для получения бонусов нужно тратить не менее 20 тыс. руб. В месяц можно накапливать не более 3000 баллов.

На сегодняшний день карта считается архивной.

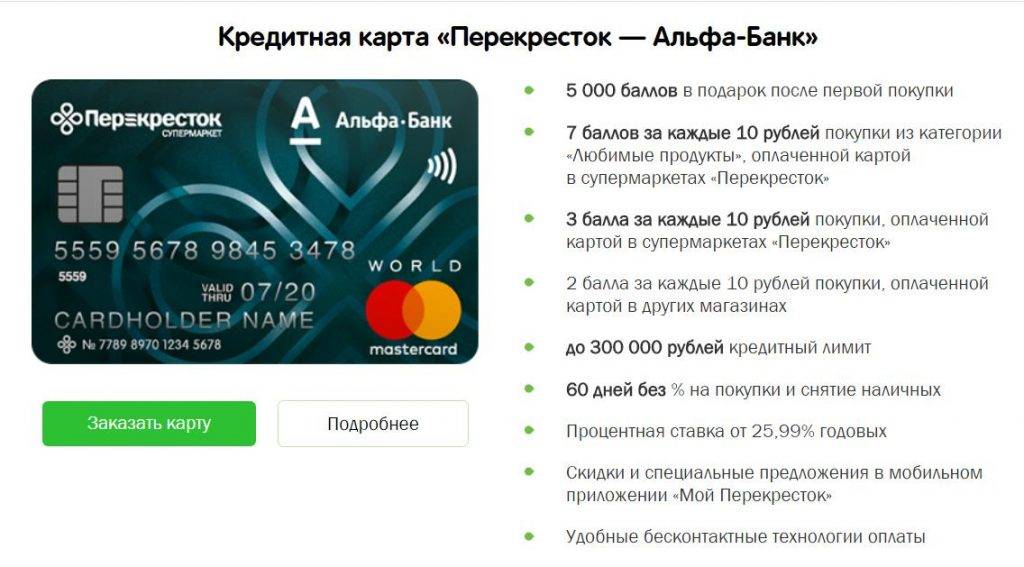

«Перекресток»

Платежный инструмент делает выгодными покупки в одноименной сети супермаркетов. Он выпускается системой MasterCard World. Процентная ставка по кредиту стандартна — 23,9%. Максимальная сумма займа составляет 700 тыс. руб. При покупке товаров выбранной категории в супермаркетах «Перекресток» на бонусный счет поступает 7% потраченной суммы. При посещении других магазинов начисляется 2%.

Кредитная карта «Перекресток» идеальна для покупок.

Условия и проценты по кредитной карте Tinkoff

Перед подачей заявления на получение кредитки от банка Тинькофф необходимо ознакомиться с условиями ее открытия и обслуживания.

Условия получения

Тинькофф банк традиционно является тем институтом, который предъявляет наиболее демократичные требования к заемщикам по сравнению с другими кредитными учреждениями. Чтобы открыть карту, не обязательно иметь положительную кредитную историю.

Претендовать на одобрение кредитки может даже клиент с негативной кредитной историей. Однако рассчитывать на высокий кредитный лимит в этом случае не приходится.

Чтобы подать заявку в Тинькофф банк на кредитную карту, следует соответствовать нижеприведенным критериям банка:

- находиться в возрастной группе от 18 до 70 лет;

- иметь постоянную регистрацию в стране и российский паспорт.

«Пластик» оформляется без справок и поручителей.

Банк предоставляет карту платежной системы Виза.

Условия пользования

Общие правила пользования картой Tinkoff Platinum:

- Необходимость ежемесячного внесения минимального платежа, определяемого индивидуально. Вне зависимости от истории оплаты задолженности он не будет превышать 8%. Обычная величина минимального платежа у большинства заемщиков составляет 6%. Его необходимо вносить на счет каждый месяц. В противном случае банк вправе применить штрафные санкции.

- Возможность беспроцентного использования карты в течение льготного периода при полной оплате суммы задолженности.

- Определение процентной ставки в индивидуальном порядке.

- Осуществление пополнения бесплатно через сеть партнеров банка по всей России.

- Участие в бонусной программе «Браво»: при оплате по карте происходит начисление балов в размере от 1 до 30%.

- Бесплатное предоставление личного кабинета и мобильного приложения.

- Подключение услуги СМС-оповещений за 59 рублей в месяц.

- Бесплатное предоставление ежемесячной выписки по движению средств и другим действиям с картой, в том числе: о ее выпуске, активации, блокировке и т.д.

Кредитный лимит определяется индивидуально. Он означает предельно возможную сумму трат по счету. Лимит является револьверным, т.е. возобновляемым. Это подразумевает, что после того, как вы израсходуете сумму средств на счете, она автоматически вернётся.

Минимальный кредитный лимит составляет 10-15 тыс. руб. Он автоматически увеличивается, если клиент часто расплачивается по карте и своевременно выплачивает долг.

На сайте Тинькофф прямо прописано, что он не увеличивает лимит на основании заявки заемщика. Однако бывалые клиенты находят способы добиться увеличения лимита по заявке.

Чтобы увеличить величину лимита, рекомендуется выполнить следующие действия:

- Совершать как можно больше покупок с использованием карты. Этим вы продемонстрируете банку, что «пластик» вам действительно нужен.

- Не допускать возникновения санкций, штрафов, просрочки и т.д. Этим вы покажете, что являетесь добросовестным плательщиком.

- Возвращать деньги в течение льготного периода, а не ограничиваться внесением минимального платежа.

- Регулярно исчерпывать кредитный лимит. Этим вы покажете кредитору, что его вам недостаточно.

Следование данным советам позволяет увеличить лимит кредитования по карте Platinum.

Процентная ставка

Ставка определяется в индивидуальном режиме для каждого заемщика. Проценты по кредитным картам находятся в прямой зависимости от платежеспособности клиента и его кредитной биографии и составляют:

- за безналичные покупки – 12—29,9%;

- за обналичку и осуществление переводов со счета – 30—49,9%.

Каждому клиенту вместе с картой банк высылает и условия осуществления комплексного обслуживания. Их также предлагается загрузить через интернет-банк.

Сказать заранее, какой процент по кредитной карте Тинькофф ожидает конкретного заемщика, невозможно. Однако можно его «прикинуть» приблизительно.

Если потенциальный заемщик уже обслуживался в банке и не допускал просрочек, в целом имеет положительную кредитную биографию и в других банках, предоставил сведения об уровне дохода и имеет существенный заработок, то он может претендовать на получение минимальной процентной ставки.

Как получить кредитку для молодежи

Сотрудничество с молодыми людьми в возрасте от 18 до 21 года несет для банка определенные риски. Именно поэтому в большинстве случаев финансовые организации соглашаются выдать им пластик на следующих условиях:

- с минимальным кредитным лимитом;

- с определенным сроком возврата долга;

- под высокие проценты.

Пример 1

Студент ВУЗа хочет оформить кредитную карту. Чтобы получить пластик ему необходимо предоставить справку о доходах, если он работает, или документ, подтверждающий получение стипендии. В этом случае молодой человек получит кредитку с минимальным лимитом, который для каждого банка является индивидуальным. В дальнейшем лимит может быть расширен.

Пример 2

Молодой человек, не имеющий постоянного заработка, хочет получить кредитную карту. Сделать это можно с помощью поручителей, в роли которых выступают законные представители подростка. Если молодой человек перестает платить по кредиту, вся ответственность переходит на его представителей

Кроме того, важно отметить, что кредитный лимит в этом случае будет регулироваться взрослыми

Предельное количество кредиток

Обычно одной кредитки достаточно для совершения всех необходимых покупок. Но бывают исключения. Сколько кредитных карт можно оформить одному человеку в Альфа Банке, если денег не хватает? По условиям обслуживания в данной организации разрешается иметь 2 карты с лимитом, не больше. Но и эта возможность кажется скорее условной, ведь для получения кредитки придется выполнить ряд требований без гарантии положительного ответа. Следует учитывать несколько важных моментов:

- счет карточек может быть открыт только в рублях;

- должен быть предусмотрен разный льготный период, например 100 и 60 дней;

- одновременная подача заявок на две кредитные карты запрещена;

- рассмотрение анкеты на получение второй кредитки происходит на общих основаниях, никаких льгот не предусмотрено;

- срок проверки анкеты обычный – до суток;

- по заявке возможен отказ, особенно если по первой кредитной карте были пропуски платежей.

Не стоит рассчитывать на безоговорочное одобрение заявки, даже если вы всегда вносите ежемесячный платеж в срок. На решение банка влияет множество факторов, которые учесть просто невозможно. Оценивается кредитный рейтинг человека, его платежеспособность, семейное положение и т.д.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Важно! Владельцы кредитных карт не имеют никаких привилегий при повторной заявке, рассмотрение происходит как обычно. Причем вероятность отказа по второй кредитке гораздо выше, ведь у человека уже есть одна карта

По неофициальным источникам, отрицательного ответа следует ожидать в 99% случаев. Банк скорее предложит увеличить лимит по первой карте, чем выдаст еще одну

Причем вероятность отказа по второй кредитке гораздо выше, ведь у человека уже есть одна карта. По неофициальным источникам, отрицательного ответа следует ожидать в 99% случаев. Банк скорее предложит увеличить лимит по первой карте, чем выдаст еще одну.

От чего зависит скорость выпуска?

Для выпуска разных видов кредитных карт Альфа Банка потребуется разное время. Срок изготовления кредитки зависит от ее вида:

- с нанесенным на пластике именем владельца – до 30 дней;

- простой «безымянной» карты – 1-3 дня.

Именные кредитные карты изготавливаются достаточно долго, на это уйдет около месяца, так что клиенту придется запастись терпением. Иногда заказ приходит и раньше, это зависит от удаленности подразделения банка. Если оно находится близко к центральному офису Альфа Банка, кредитка будет выдана быстро, раньше оговоренного срока, ведь ее доставка осуществляется спецпочтой.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Для тех, кому важно воспользоваться кредитными средствами как можно быстрее, рекомендуется получить обычную неименную карту. Сразу после выдачи с нее можно снимать деньги и делать покупки в пределах установленного банком лимита