Социальная ипотека для малоимущих семей в 2020-2020 году: как оформить и получить, условия, законы, новости

- люди приобретают недвижимость на заемные средства;

- деньги им на руки не передаются. Они поступают сразу продавцу;

- право собственности приобретается гражданином с даты подписания договора купли-продажи, владелец использует недвижимость по своему усмотрению;

- квартира выступает залогом по кредиту;

- гражданин избавляется от обременения после полного погашения долга, до этого он не имеет права:

- продать квартиру;

- подарить ее;

- использовать в качестве залога;

- в случае регулярной неуплаты банк вправе вернут деньги за счет продажи залоговой собственности.

Социальная ипотека для малоимущих семей, как один из видов государственной поддержки, призвана помочь гражданам с низким уровнем доходов приобрести достойное жилье. Как такового банковского продукта, финансирующего покупку квартиры для указанной категории людей, не существует. Однако малоимущая семья может принять участие в одной из программ приобретения недвижимости на льготных условиях.

В широком смысле социальная ипотека являет собой жилищный кредит, оформляемый в банковской организации на льготных условиях и под гарантию со стороны государства. В этом случае речь идет о сотрудничестве непосредственного заемщика в виде малоимущей семьи, государства и финансового учреждения.

Но следует понимать, что конкретного банковского продукта для указанной категории семей не предусмотрено. В этом случае речь идет о нескольких проектах, в рамках одного из которых граждане с небольшим доходом могут воспользоваться поддержкой от государства и получить кредит на максимально выигрышных для них условиях.

В частности, предлагается 3 варианта помощи:

- выдача некоторой суммы средств, направленных на погашение части ипотечного кредита;

- оплата процентов по жилищному займу из бюджета страны в течение установленного временного промежутка;

- оформление кредита на льготных условиях, в частности, по сниженной процентной ставке.

Решение многих вопросов по программе социальной ипотеки возлагается на плечи региональных властей. Это касается как выбора проекта, для внедрения его в конкретном населенном пункте, так и условий его реализации.

Согласно Федеральному Закону № 178-ФЗ семьи и граждане, признанные малоимущими, обладают правом на всевозможные виды государственной поддержки. Под такой семьей понимается ячейка общества, уровень дохода и прибыли которой в совокупности не превышает либо равен уровню прожиточного минимума, установленного в регионе проживания.

На 2020 год среднее значение колеблется в районе 10 тыс. рублей. Тот момент, что с таким заработком оформить кредит не получится, сомнению не подлежит.

Поскольку заключение ипотечного договора на щадящих условиях для малоимущего семейства происходит при участии средств государственного бюджета, кандидатам требуется соответствовать ряду критериев. Вероятно, последует ряд проверок достоверности предоставленных сведений. Вся процедура должна быть максимально прозрачной, чтобы избежать мошеннических действий со стороны желающих взять ипотеку.

Прежде всего, потребуется получить статус «малоимущая семья». Таковой должен быть подтвержден и зафиксирован документально.

Процедура подразумевает подсчет официального дохода, включая любые социальные выплаты, стипендии, пенсии. Полученный результат делится на количество членов семьи, а также нетрудоспособных граждан и детей в ее составе. Если итоговый размер ниже прожиточного минимума, семейство признается нуждающимся в социальной поддержке со стороны государства.

Еще один фактор, которому уделяется внимание, тяжелая жилищная ситуация. Если собственной квартиры нет вовсе либо площадь недвижимости на одного человека меньше установленной нормы, то удостоверяется необходимость срочного улучшения условий проживания

Этот момент также следует документально зарегистрировать, для чего нужно обратиться в отдел по земельным вопросам города и встать в очередь на получение субсидии.

Основные моменты социальной ипотеки для малоимущих

Непосредственно социальное ипотечное кредитование для малоимущих семей не предусмотрена. Малообеспеченные граждане могут вступить в одну из уже действующих программ.

В Российской Федерации реализуется множество мероприятий, нацеленных как на определенную аудиторию, так и на всех граждан России.

Во втором случае – это программа «Доступное и комфортное жилье», которая включает в себя другие более мелкие программы государственного и областного уровней. Также имеется ряд программ социальной ипотеки для различных групп населения.

Они предусмотрены для улучшения качества жизни граждан России, а именно для предоставления возможности на покупку недвижимости.

Подходящие виды государственных программ

| Кредитование военных | Программа рассчитана на предоставление жилья военнослужащим и их семьям. Государственные средства поступают на счет гражданина, далее он сам распоряжается ими на приобретение жилья в любой точке России. Возраст заемщика в данном случае должен быть не более 45 лет |

| Социальная ипотека для молодых семей предоставляется гражданам, не достигшим возраста тридцати пяти лет | При этом в семье могут быть дети и один родитель. Для получения квартиры заявитель должен значиться в очереди. Процент государственной поддержки для молодых семей с детьми – 40%, без детей – 35%. Государственный бюджет покроет расходы на оплату в среднем 18 квадратных метров на одного члена семьи |

| Кредитование молодых специалистов | Программа существует не во всех субъектах страны, поэтому конкретные условия ее действия можно уточнить в областных структурах. Социальная ипотека предоставляется следующим гражданам:

|

| Поддержка людей, стоящих в очереди на жилье | Программа помогает гражданам, заявившим о своих нуждах, приобрести собственное жилье. Поддержка оказывается двумя способами — выплата субсидий на погашение ипотечного кредита и кредитование соцжилья по льготным ценам. Программа распространена исключительно в субъектах с собственным жилым фондом |

| Материнский капитал | Данная программа осуществляет начисления установленной денежной суммы при рождении второго и последующих детей в семье. На сегодняшний день маткапитал разрешается использовать в качестве первого взноса за уплату квартиры и для погашения основной суммы кредита. Стоит отметить, что заемщик может вступить в ипотечную программу один раз в жизни, однако данное условие не качается маткапитала |

| Ипотека АИЖК | Агентство по ипотечному жилищному кредитованию – это государственная организация, которая выделяет средства для покупки населением жилья. АИЖК предоставляет льготные условия в только некоторых субъектах России:

|

Выгодные предложения финансовых учреждений

Основные программы от банков на 2020 год представлены в таблице:

| Банк | Ставка по кредиту, % | Сумма выплаты | Срок кредитования, лет | Первый взнос |

| Банк Москвы | Около 15 | От 500 тыс. руб | До 50 | Маткапитал |

| Россельхозбанк | От 11,9 до 14,5 | До 600 тыс. руб | До 25 | Нет |

| Сбербанк | 11,75 | До 2,05 млн руб | До 20 | 20% |

| ВТБ 24 | От 12,1 до 13,1 | До 2 млн руб | До 14 | 20% |

| АК Барс | 14,5 | От 100 тыс. руб | До 20 | От 10% |

| Снежинский банк | 10,5 | От 300 тыс. руб | До 25 | 10% |

Условия кредитования могут несколько изменяться в зависимости от ставок Центробанка.

Порядок обращения за госпомощью

Существует единый порядок обращения за государственной помощью. Малоимущие семьи могут получить социальную ипотеку, действуя по следующей схеме:

- Изучение действующих предложений и выбор оптимальной программы ипотеки.

- Проверка соответствия семьи условиям кредитования.

- Ознакомление с условиями кредитования, нюансами (возможность использования материнского капитала).

- Ознакомление с перечнем необходимых документов и сбор бумаг.

- Обращение в администрацию города или иное уполномоченное учреждение, написание заявки.

- Желательно это делать в начале года, поскольку из желающих получить квартиру формируется очередь.

- После одобрения заявления получение сертификата или открытие счета для перевода средств.

- Обращение в банк, приобретение квартиры.

- Ежемесячная оплата доли.

Необходимые документы

При подаче заявления на оформление ипотеки в банк, необходимо собрать следующий список документов:

- сертификат участника программы;

- паспорт заемщика и созаемщиков с указанием места прописки;

- справка о составе семьи;

- справки о доходах;

- другие подтверждающие документы по запросу банка (военный билет, СНИЛС, пенсионное удостоверение).

Кто признается малоимущим?

Главным нормативом является постановка минимального ПМ. Согласно имеющимся нормам данный показатель уточняется каждый квартал на муниципальном уровне. Подсчет выполняется по единой методике, учитывая региональные особенности. Отдельно вычисляются цифры, учитывая особенности потребления.

Чтобы получить соответствующий статус нужно доказать то, что отсутствуют доходы по тем причинам, которые не зависят от заявителя. Человек не сможет получить недвижимость от государства, если, кроме того, что отсутствует трудоустройство, он не числится в социальных службах занятости. Для подсчета берется сумма дохода за отчетное количество месяцев и делится на число проживающих в квартире. Кроме официального заработка, в расчет идет сумма:

- Алиментных денег;

- Разовых вознаграждений;

- Авторских гонораров;

- Арендных платежей;

- Дивидендов;

- Студенческих стипендий;

- Социальной помощи в денежных выплатах.

Стоит отметить, что отказ поступает лицам, злоупотребляющим спиртным и ведущим асоциальный образ жизни.

Выгодные предложения финансовых учреждений

| Банк | Название кредитной программы | Ставка | Сумма | Срок | Первоначальный взнос |

| Банк Москвы | Материнский капитал | 14,95% | от 500 тыс. руб. | до 50 лет | Материнский капитал |

| Россельхозбанк | Материнский капитал | 11,9 — 14,5% | 3 тыс. — 600 тыс. руб. | до 25 лет | Нет |

| Молодая семья | 11,9 — 14,5% | 3 тыс. — 600 тыс. руб. | до 25 лет | 10% | |

| Сбербанк | Военная ипотека | 11,75% | до 2050000 рубуб. | до 20 лет* | 20% |

| Приобретение строящегося жилья | 10,4 — 10,9% | 45 тыс. — 15 млн руб. | до 30 лет | от 15% | |

| ВТБ 24 | Ипотека для военных | 12,1 — 13,1% | до 2 млн руб. | до 14 лет* | 20% |

| АК Барс | Обеспечение жильем молодых семей | 14,5% | от 100 тыс. руб | 1-20 лет | от 10% |

| Снежинский банк | Молодые ученые | 10 −10,5% | от 300 тыс. руб. | до 25 лет. | 10% |

* Кредит предоставляется с тем условием, что военнослужащий его отдаст до достижения 45-летнего возраста.

Условия кредитных учреждений зависит от ключевой ставки Центробанка, поэтому могут меняться.

Определение социальной ипотеки

Социальным считается кредит, предоставляемый на льготных условиях под гарантии государства.

То есть — это форма тройственного сотрудничества:

- власти, конкретнее — ее исполнительной ветви;

- финансовых учреждений различных форм собственности;

- граждан.

Государство оказывает следующие виды поддержки семьям, не способным самостоятельно оплатить заем:

- погашение части процентной ставки из бюджетных средств;

- выделение субсидии, которая используется гражданином только на оплату кредита;

- предоставление льготного займа на покупку социального жилья.

Регионам предоставлено право самостоятельно регулировать часть мероприятий по поддержке граждан. Так, муниципалитеты выделяют квартиры, находящиеся в их собственности, для реализации малоимущим семьям.

Характеристика социального ипотечного кредитования

Общие черты социального ипотечного кредитования таковы:

- люди приобретают недвижимость на заемные средства;

- деньги им на руки не передаются. Они поступают сразу продавцу;

- право собственности приобретается гражданином с даты подписания договора купли-продажи, владелец использует недвижимость по своему усмотрению;

- квартира выступает залогом по кредиту;

- гражданин избавляется от обременения после полного погашения долга, до этого он не имеет права:

- продать квартиру;

- подарить ее;

- использовать в качестве залога;

- в случае регулярной неуплаты банк вправе вернут деньги за счет продажи залоговой собственности.

Государственные гарантии не отменяют обязанности заемщика платить по счетам банку.

Типы социальной ипотеки

Государство разработало различные варианты поддержки льготных категорий граждан.

1. Молодая семья

Программа предполагает:

- выплату государственной субсидии, которая может быть использована как первый взнос;

- выдачу ипотеки по льготной ставке.

Условия зависят от региона получения жилищного займа.

Участвовать в программе может семья:

- в которой возраст одного супруга до 35 лет;

- которая состоит на учете в муниципалитете как нуждающаяся в улучшении жилищных условий.

Отсутствие детей не мешает участию в программе, но влияет на размер субсидии:

- пары, воспитывающие ребенка (детей) могут рассчитывать на 40% оплаты ипотеки;

- бездетные молодые родители – на 35%.

Обратите внимание! Наличие зарегистрированного брака не является обязательным требованием. Обратиться за господдержкой может также одинокий родитель, при условии, что он младше 35 лет.

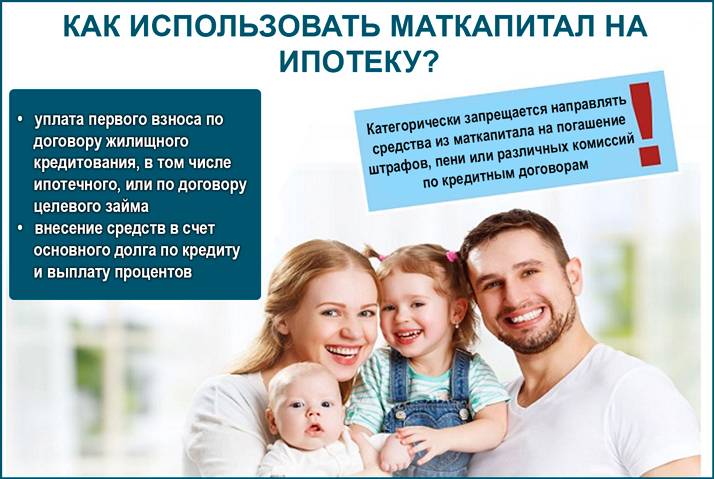

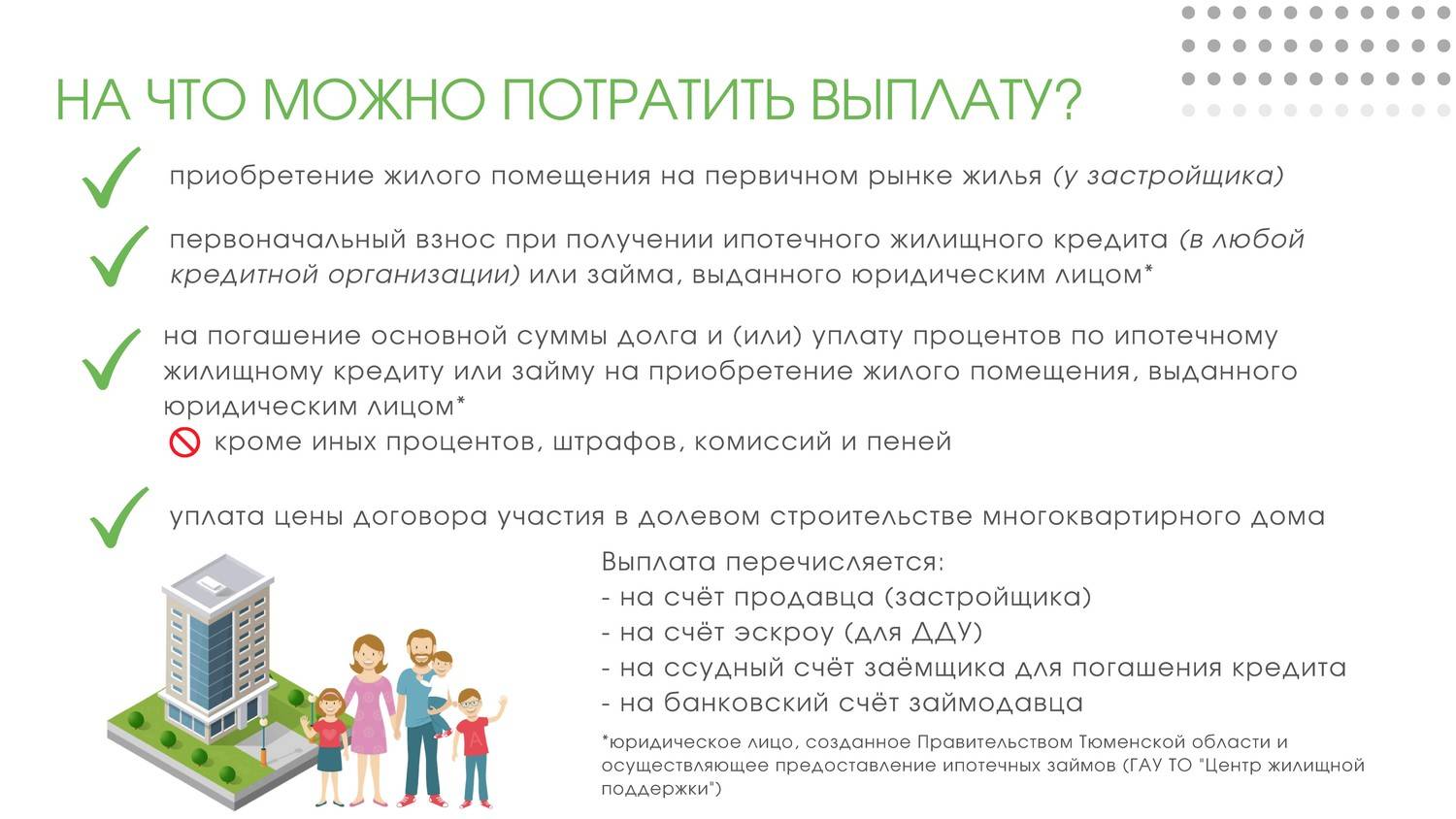

2. Материнский капитал

Программа государственной поддержки, направленная на стимулирование рождаемости. Предполагает выдачу денежных средств при рождении второго и последующего ребенка, родившегося с 2007 года (при условии, что субсидия ранее не предоставлялась).

Большинство финансовых организаций одобряют материнский капитал как первоначальный взнос или оплата части ипотеки.

Сумма господдержки регулярно индексируется, на 2019 год она составляет 453 026 рублей.

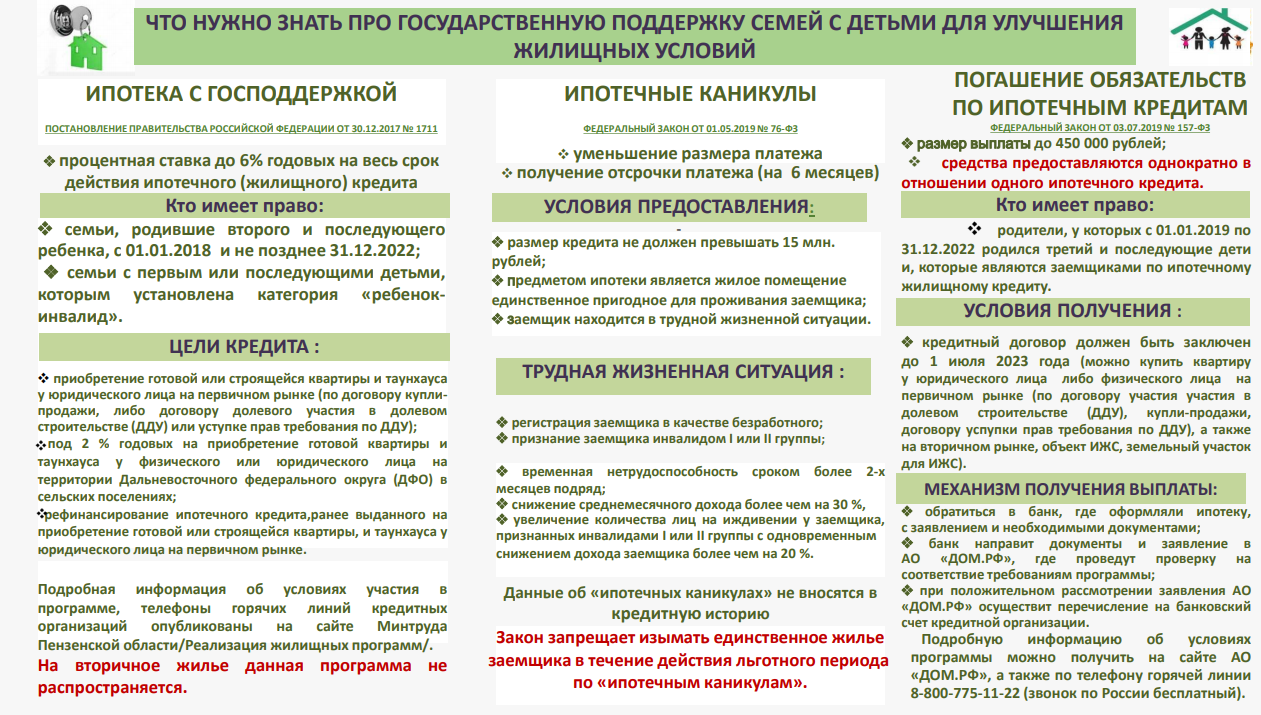

3. Ипотека под 6%

Одна из последних государственных программ, предполагающая снижение процентной ставки для семей, в которых родился второй или последующий ребенок в период с 1 января 2018 года до 17 марта 2023 года.

Изначально льготная ставка носила временный характер:

- 2 года при рождении 2-го ребенка;

- еще 3 года при рождении 3-го малыша.

Но в 2019 году правительство приняло решение сделать такую ставку постоянной, что увеличило количество семей, решившихся на оформление ипотечного займа.

Ставка в 6% является максимально рекомендуемой, большинство банков установило показатели ниже: Сбербанк – 5%, Газпромбанк – 4,79% и т.д.

Обратите внимание! Участие в данной программе не ограничивает получение других льгот – материнского капитала и субсидии для молодой семьи.

4. 450 тысяч рублей на ипотеку

Последнее нововведение правительства, направленное на поддержку многодетных семей. Предполагает фиксированную выплату в размере 450 тысяч рублей при появлении у пары 3-го или последующего ребенка в период действия программы – с начала 2018 до окончания 2019 года.

Из-за того, что программа новая, порядок получения субсидии окончательно не определен. Данная выплата не ограничивает использование остальных ипотечных льгот.

5. Рефинансирование ипотеки на Дом РФ

Дом РФ (бывшее Агентство по ипотечному жилищному кредитованию) — государственная структура, разработанная для поддержки ипотечных заемщиков.

Помощь заключается в снижении процентной ставки, благодаря которой уменьшается размер ежемесячного платежа.

Суть работы Дом РФ заключается в том, что орган «выкупает» долг заявителя, выплачивая его банку, и повторно кредитует его на льготных условиях.

Обратите внимание! Обязательным условием обращения в Дом РФ является ответственное исполнение своих кредитных обязательств. В случае возникновения просрочек кредит будет возвращен обратно в банк и льготы будут аннулированы.

Важные аспекты

Оформление ипотеки любого типа требует ознакомления с базовыми факторами процедуры. Дело в том, что в ходе проведения такого соглашения, есть несколько нюансов.

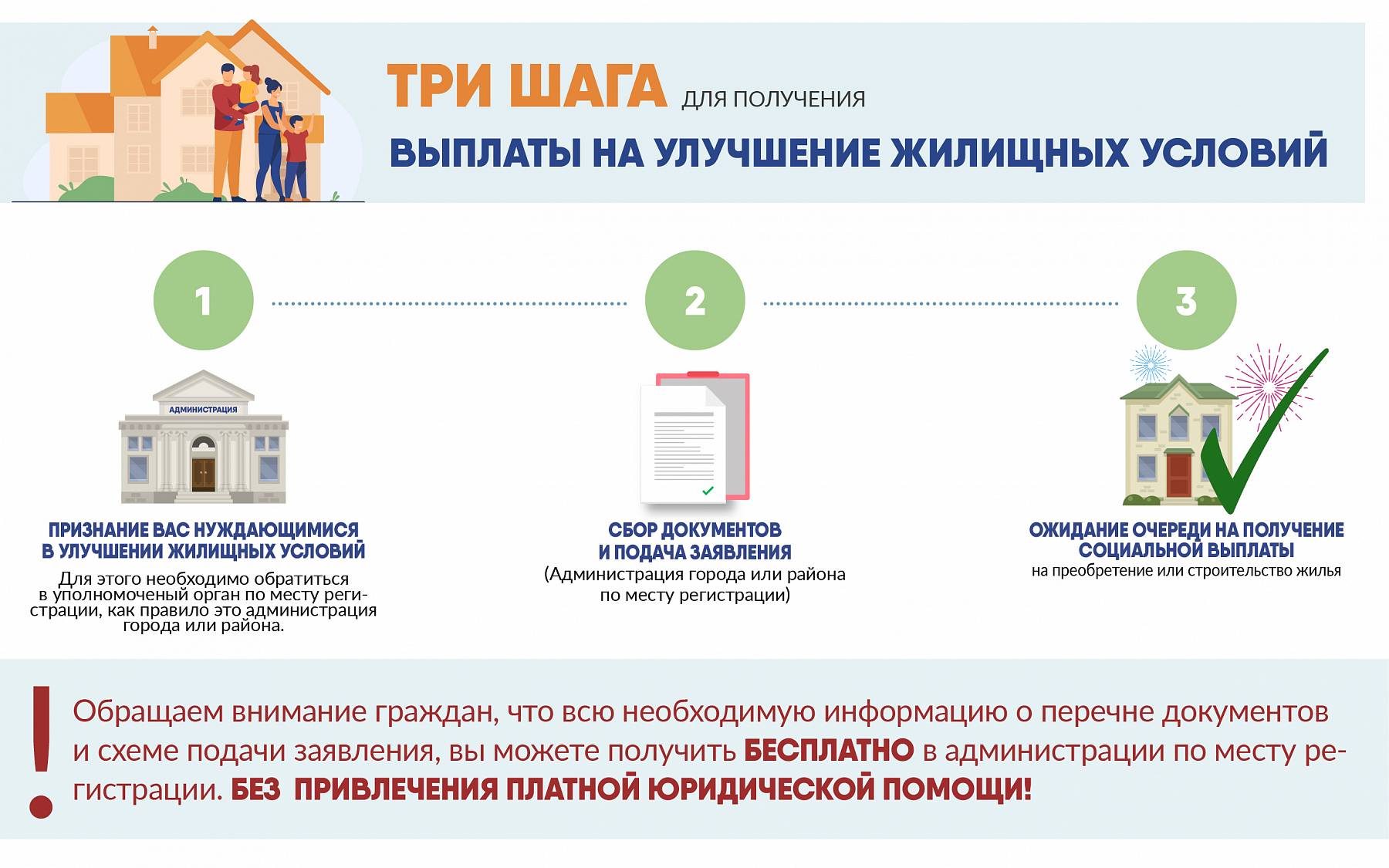

Только после того, как будет получено удостоверение малоимущей семьи, можно обращаться за постановкой на очередь по жилью. Для этого посещают отдел по земельным вопросам в администрации населенного пункта.

Там решат, есть ли возможность выделения субсидии на покупку квадратных метров или же граждане могут ожидать полностью бесплатного жилья.

Субсидиарные средства по покупке жилья можно объединять с такими выплатами как материнский капитал и собственными средствами.

Таким образом снижается общее количество заемных средств. Все перечисления денег проводятся в безналичном виде. Это защищает от мошенничества и нецелевого применения финансов.

При получении ипотеки через Сбербанк, нужно тщательно обработать предлагаемую программу. А после получения договора кредитования можно использовать все инструменты расчета, чтобы проверить выгодность сделки.

Условия получения

Отдельной программы для малоимущих в данной банковской организации нет. Но можно получить средства по нескольким льготным программам — для военных и для молодых семей.По программе молодой семьи наиболее выгодные условия.

Они включают такие положения:

| Ставка, в процентах годовых | 8,6 |

| Минимальная сумма займа, рубли | 300 тысяч |

| Длительность кредита, лет | 30 |

При осуществлении ряда действий дополнительного характера, можно рассчитывать на скидки по процентам:

| Страхование жизни заемщика | 1% |

| Регистрация в электронном виде | 0,1% |

| Покупка жилья у партнеров банка | 2% |

В отношении первоначального взноса ситуация будет отличаться в зависимости от того, какой вид недвижимости и на какой срок приобретается. Так, сумма варьируется от 10 до 30 процентов от суммы стоимости жилья.

Перечень документов

Обязательными документами при оформлении соглашения считаются:

| Паспорт заемщика | Он должен быть выдан гражданину Российской Федерации. Поскольку для иностранных граждан процесс получения кредитов имеет иной порядок и условия |

| Подтверждение дохода | Можно использовать формат справки 2-НДФЛ, но допускается и бланк по форме банковской организации — скачать его можно с официального сайта |

| Трудовая книжка | Поскольку условием оформления сделки становится наличие стажа в 1 год и работа на одном месте работы от 6 месяцев, подтвердить данный факт может только такой документ. В условиях его отсутствия оформляют справку из архива |

Это стандартный набор, который можно дополнить свидетельствами права собственности по другим объектам имущества. В таком случае доказывают свою платежеспособность на случай невыплаты основной суммы долга.

Можно ли оформить ипотеку для малоимущих семей в Сбербанке онлайн

Ипотечное кредитование в Сбербанке оформляется в том числе и в режиме онлайн. Подать документы на рассмотрение можно через личный кабинет в системе. Для пользователей банка данная процедура не требует оформления дополнительных документов.

Заявка на ипотеку имеет несколько пунктов, которые обязательны к заполнению. Чем больше информации содержит этот документ, тем больше шансов на получение положительного решения.

Бланк имеет такой вид:

Фото: заявка на ипотеку в Сбербанке

После того, как гражданин определился с программой ипотеки на сайте, нужно нажать на кнопку заполнения заявки и внести все сведения в форму. После рассмотрения с заявителем свяжется представитель банка.

Причины отказа

Существует несколько факторов, которые влияют на позитивное решение банка. Следует помнить о таких моментах:

| Кредитная история семьи | Если существуют просрочки, задолженности или непогашенные кредиты, то такое соглашение не будет заключено. Необходимо тщательно заботиться о чистоте данной истории |

| Размер дохода | Стоит правильно рассчитывать свои доходы и возможности погашения займа. Обычно определяют, что 40% от ежемесячного дохода будет уходить на взнос. Таков размер платежа и стоит учитывать |

| Достоверность данных и документов | Если подлинность бумаг и их актуальность подвержена сомнениям, то в кредитовании будет отказано |

Порядок и условия оформления

Для участия в льготной ипотеке необходимо предварительно оформить документы, подтверждающие статус потенциального клиента. После в орган исполнительной власти и в Сбербанк подаются заявления об оформлении займа. В случае одобрения заявки средства поступают на счет продавца недвижимости.

Для получения статуса нуждающихся семья должна подтвердить проживание в помещении, не соответствующем требованиям и нормам жилищного законодательства. Эта характеристика относится как к размерам, так и к качеству и состоянию имеющегося жилья.

При оформлении ипотеки в Сбербанке с учетом первоначального взноса определяется процентная ставка в соответствии с государственной поддержкой.

Мне нравится3Не нравится

Порядок действий — как взять ипотечный кредит?

На что нужно обратить внимание?

Определиться с выбором банка можно будет только после изучения и сравнения, обязательно обращая внимание на:

- Размеры процентных ставок.

- Величину первоначального взноса.

- Требуемые формы подтверждения стажа и дохода.

Внимание! Если банк, в котором потенциальный заемщик получает зарплату, также предлагает различные льготные программы, то проще всего будет обратиться именно в этот банк. Обо всех нюансах и привилегиях при оформлении ипотеки на льготных условиях для зарплатных клиентов Сбербанка, Альфа-банка и ВТБ-24 мы расскажем в отдельных статьях

Сбор необходимых документов

В государственное учреждение для получения льготы

- Паспорта и свидетельства о рождении (детей) на каждого члена семьи (плюс копии).

- Свидетельство о браке (вместе с копией).

- Справка о составе семьи (выдается в ЖЭУ).

- Справки о доходах (заработная плата, стипендия, пособия, пенсия и иные виды доходов).

- Документ, подтверждающий нуждаемость семьи в улучшении жилищных условий. Это могут быть:

- выписка об отсутствии в собственности какого-либо жилья (выдается в Росреестре);

- справка, подтверждающая стесненные условия проживания (на одного человека приходится меньше квадратных метров площади квартиры, чем установлено законом);

- акт о неудовлетворительном состоянии дома или квартиры (составляется Жилищной инспекцией).

В банк

- Заявление – обычно заполняется специальная форма, предоставленная банком.

- Справка о постановке на квартирный учет (выдается в местном муниципальном органе).

- Паспорта заявителя и всех созаемщиков (плюс копии).

- Справка о составе семьи (выдается в ЖЭУ).

- Свидетельства о рождении детей (если есть) и о браке (плюс копии).

- Документы, подтверждающие доход (справки 2-НДФЛ или заполненные работодателем специальные банковские формы).

- Копия трудовой книжки (заверенная работодателем).

- Сертификат на получение материальной помощи от государства при покупке квартиры (выдается в местном органе самоуправления) или номер специального счета.

Обращение в местную администрацию

После официально подтвержденного статуса малоимущей семьи (в органах социальной защиты населения) необходимо обратиться с набором документов и заявлением в местный муниципалитет. Лучше всего это сделать в первом полугодии, потому что заранее формируются списки желающих воспользоваться господдержкой.

В заявлении следует написать, что семья нуждается в улучшении условий своего проживания с указанием причины нуждаемости и просьбой поставить на учет. Также написать о том, что нет возражений против проверки органами самоуправления всех сведений, указанных в заявлении и анкете (прилагаемой к заявлению).

- Скачать бланк заявления о постановке на учет для приобретения жилого помещения по социальной ипотеке

- Скачать образец заявления о постановке на учет для приобретения жилого помещения по социальной ипотеке

Действия после получения одобрения от администрации — алгоритм

После того, как получено одобрение муниципалитета на участие данной семьи в программе и выдан сертификат, следует придерживаться такого порядка действий:

- Открыть счет в банке (куда будут зачислены денежные средства сертификата).

- Выбрать подходящий объект недвижимости.

- Заключить договор ипотеки с банком.

- Заключить договор купли-продажи.

- Оформить и зарегистрировать право собственности на приобретенный объект.

- Заключить залоговый договор с банком.

Подробнее о том, как получить и правильно оформить социальную ипотеку, мы писали в этом материале.

Ипотечные программы для особых категории льготников

Социальная ипотека для молодых учителей

Право получить кредит на льготных условиях фиксируется в сертификате. Списки участников программы формирует местная власть вместе с региональным управлением образования. Кандидат должен соответствовать таким требованиям:

Право получить кредит на льготных условиях фиксируется в сертификате. Списки участников программы формирует местная власть вместе с региональным управлением образования. Кандидат должен соответствовать таким требованиям:

- быть моложе 35 лет;

- работать в государственном учреждении;

- иметь рабочий стаж не меньше трех лет.

Для таких молодых специалистов государство существенно снижает ставки и уменьшает первоначальный взнос. Участником программы может быть только один из супругов. Максимальный размер субсидии составляет в 2022 году 11 миллионов рублей.

Социальная ипотека для молодых ученых

Чтобы стать участником программы, кандидату достаточно написать заявление по месту его работы. Для получения сертификата ученый обязан проработать в научной организации не менее пяти лет. Наличие семьи и детей на условия кредитования никак не влияет. Список претендентов передают в Академию наук и уже там утверждают льготников для получения государственной поддержки.

Ипотека для военнослужащих и врачей

Получить социальную ипотеку военнослужащий может в рамках НИС (накопительно-ипотечной системы), в которой он должен участвовать не меньше трех лет. Средства этого фонда и используются для внесения первоначального взноса за жилье.

Получить социальную ипотеку военнослужащий может в рамках НИС (накопительно-ипотечной системы), в которой он должен участвовать не меньше трех лет. Средства этого фонда и используются для внесения первоначального взноса за жилье.

На получение льгот выдается специальное свидетельство, которое предъявляется в кредитное учреждение. Чтобы получить такое свидетельство военнослужащему достаточно написать рапорт своему командиру части.

Медицинские работники получат льготную ипотеку, только если у них нет своего жилья, и они действительно нужны медицинскому учреждению.