Взять ипотеку с господдержкой

Ипотека с господдержкой для семей с детьми включает программы, позволяющие получить ипотечный кредит под низкий процент. По ним государство субсидирует финансовым организациям часть ипотечный ставки, за счет чего семья на протяжении нескольких лет платит по кредиту 6%. В таких программах могут принимать участие только те банки России, которые были утверждены Министерством финансов.

Кто может воспользоваться программой господдержки ипотеки?

Ипотека с господдержкой ориентирована на семьи, где второй малыш появился на свет после наступления 2018 года. С августа того же года могут использовать программы и те ячейки общества, где есть больше трех детей. Раньше для многодетных такая возможность отсутствовала. Если появился четвертый, пятый малыш, то родители без проблем могут воспользоваться такими выгодными условиями.

Кредитополучатель и родившиеся дети должны быть россиянами. В качестве поручителя может выступать любое лицо, это было сделано для повышения гарантий финансовых учреждений.

Условия ипотеки с господдержкой

Ипотека с государственной поддержкой может быть оформлена на недвижимость на вторичке или в новостройке. Выдается на дом, на квартиру. Низкие проценты будут назначены исключительно при приобретении ликвидного жилья, подходящего для круглогодичного проживания. До этого льгота действовала:

- 3 года при рождении второго малыша;

- 5 лет – при появлении третьего и последующих несовершеннолетних.

После истечения этого срока долг выплачивался по ставке ЦБ РФ на момент заключения договора плюс 2%. Сегодня предпринимаются попытки изменить условия, чтобы льгота была сохранена до окончания срока выплаты по кредиту.

Условия следующие:

- второй и последующий малыш появились в период с 1.01.2018 до 31.12.2022;

- договор не был заключен раньше 1.01.2018;

- деньги были получены в российских рублях;

- первый взнос составил не меньше 20% годовых.

Государственная поддержка ипотечного кредитования предполагает возможность рефинансирования ипотеки, полученной до 2018 года.

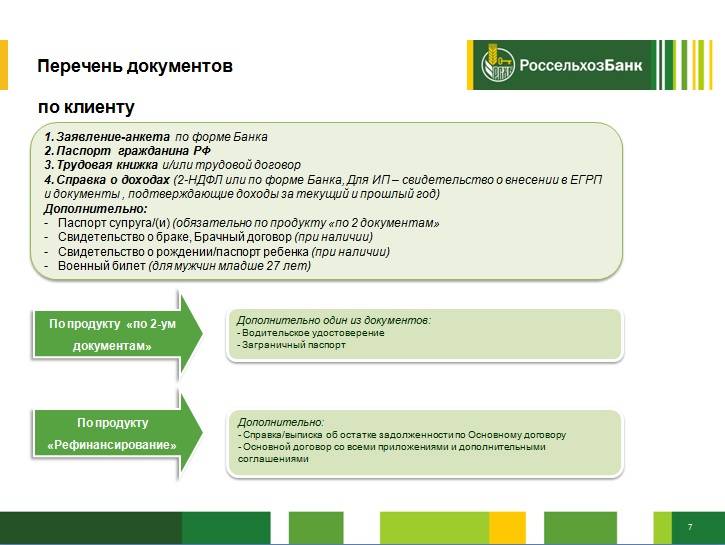

Какие документы нужны для ипотеки с государственной поддержкой?

Социальная программа предполагает использование материнского капитала. Можно оформить ипотеку по двум документам, если обязательно предоставляется справка о доходах. От количества предоставленных документов зависят сроки ипотеки, выдаваемые суммы. Предоставить нужно:

- свидетельства о рождении всех детей;

- отчет об оценке залога;

- заявление-анкета;

- паспорт супруга или супруги;

- действующий брачный договор (если есть);

- при временной регистрации – документы на регистрацию по месту пребывания.

Ипотека с господдержкой по условиям может быть выдана при предоставлении документов, доказывающих наличие средств для первого взноса. Это выписки об остатке финансов на счете, платежные бумаги и другие.

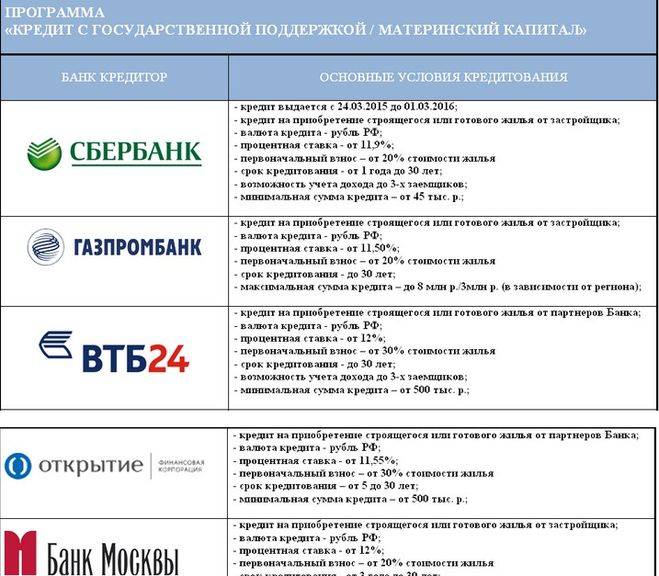

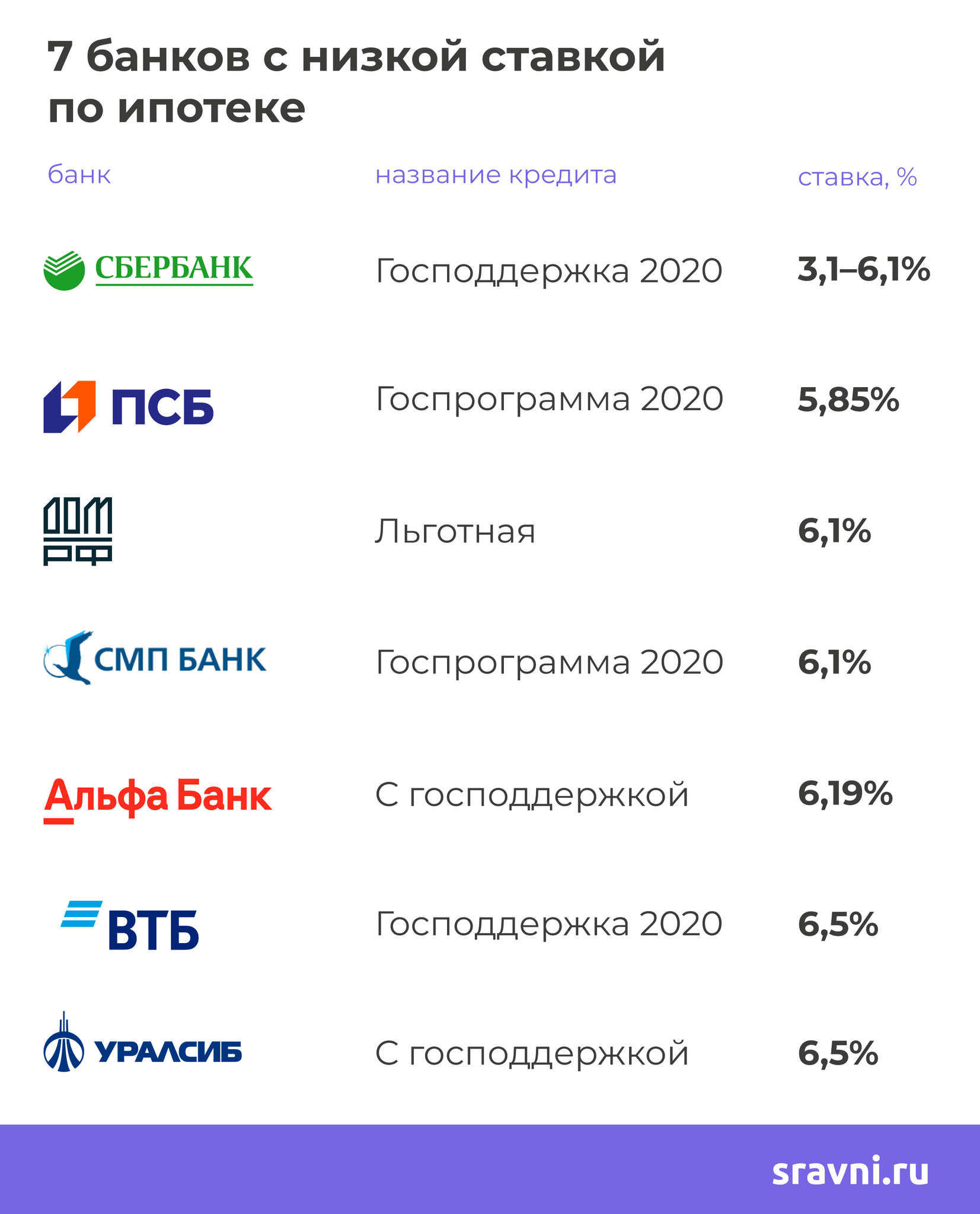

В каком банке оформить ипотеку с господдержкой?

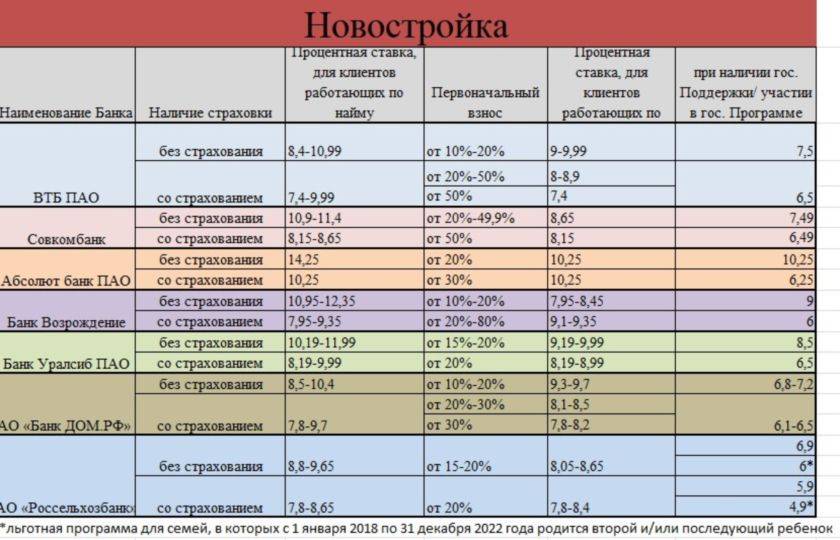

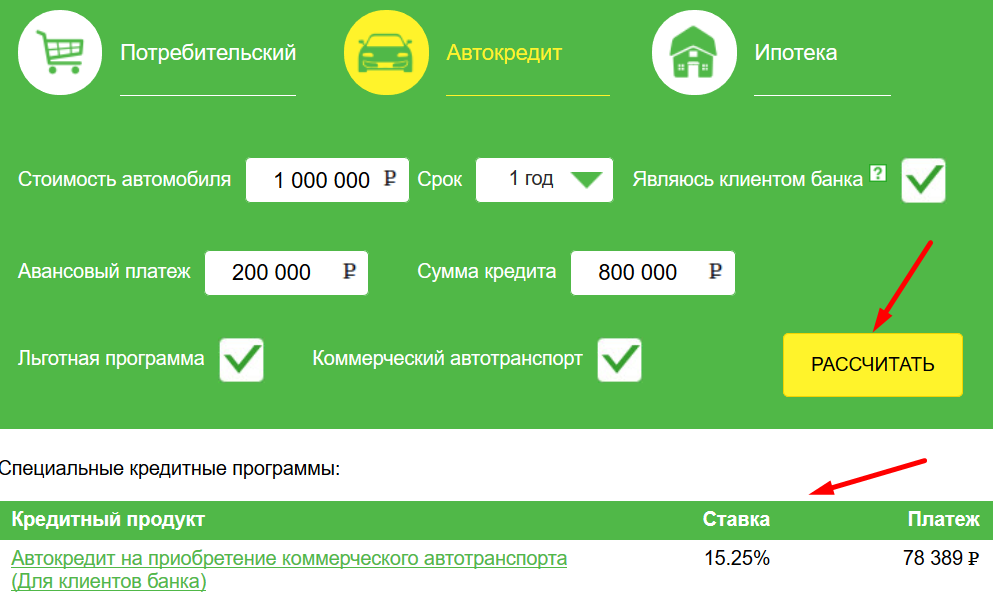

Определяя, где взять средства в банке на льготных условиях, обратите внимание на учреждения, которые предлагают социальные ипотечные программы. На нашем сайте приводятся все банки, которые готовы выдать деньги на покупку готового жилья или строительство. Программа господдержки ипотеки есть в:

Программа господдержки ипотеки есть в:

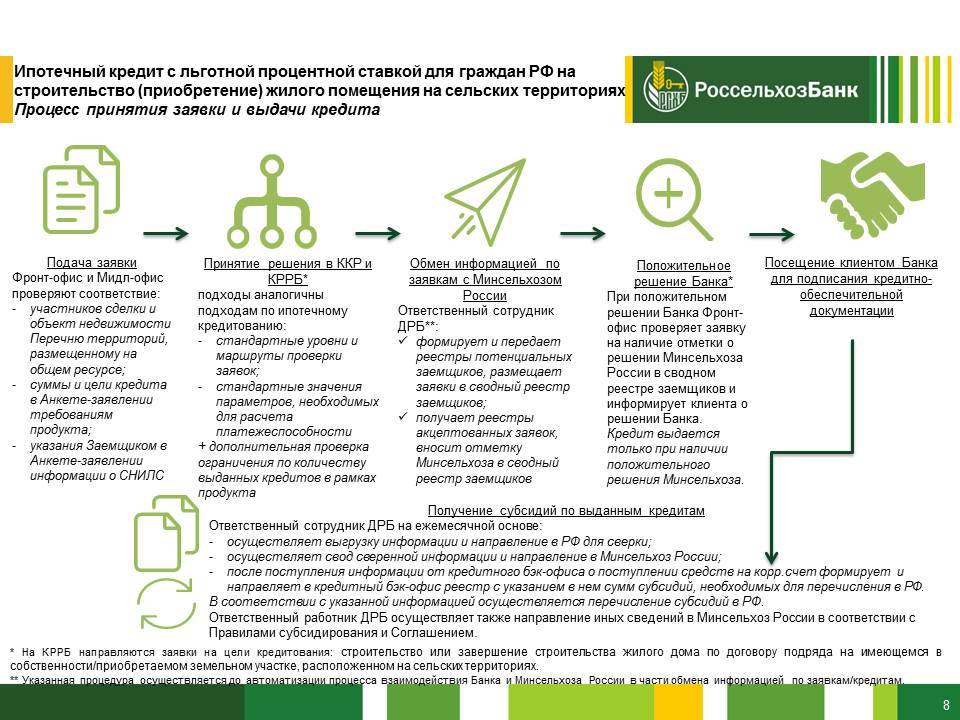

- Россельхозбанке;

- ТрансКапиталБанке;

- Инвестторгбанке;

- ЮниКредит Банке;

- Тинькофф Банке и других.

Оформить договор можно на срок до 360 месяцев. Предлагаем подать онлайн-заявку на ипотеку, чтобы получить быстрее положительный ответ, использовать льготные программы на тех условиях, которые вас полностью бы устраивали.

Рефинансирование ипотеки под 6% или 5%

Программа господдержки позволяет рефинансировать ипотеку, которую оформили до 2018 года. Основное условие – остаток по кредиту должен быть не менее 20% от первоначальной стоимости недвижимости.

Пример. Рассмотрим условия рефинансирования на примере. Супруги в 2015 году приобрели квартиру в ипотеку под 10,7%. В 2017 году рожден первенец, в 2019 году – второй малыш. Условия по российскому гражданству, срокам рождения детей и типу жилой недвижимости соблюдены. Следовательно, заемщики имеют право на снижение ставки до 5% или 6%

Родители могут заключить договор на погашение старого кредита или дополнительное соглашение о рефинансировании.

Внимание! Разрешено повторное рефинансирование ипотеки. Согласно новым условиям, можно снизить ставку до 5% или 6% по кредитным договорам, которые ранее уже менялись

Льгота не действует при изменении цели кредитования.

Воспользоваться правом на повторное рефинансирование могут и те семье, которые уже брали льготную ипотеку, они продлят действие ставки 6% на весь срок кредита.

Еще одно существенное и выгодное для заемщиков изменение – это возможность рефинансирования, не смотря на изменение ипотечных ставок. По новым правилам, кредиторам выплачивают из бюджета разницу между сниженной ставкой и ставкой Центробанка + 4%. Ранее возмещали между 6% и ставкой ЦБ + 2%. Благодаря изменению программы, рефинансировать ипотеку смогут семьи, получившие ее под 10-11%.

Социальная ипотека в 2021 году

Законодательно участие в социальных программах ипотеки допускается, если:

- граждане встали на жилищный учет до 1 марта 2005 года как малоимущая категория;

- заемщику необходимо оформление квартиры по социальной ипотеке с соответствующим заявлением об участии в программе до 9 января 2017 года.

В зависимости от длительности срока пребывания в очереди на улучшение жилплощади, семьи со льготами вправе приобрести недвижимость в несколько раз дешевле рыночной стоимости.

Важно! Социальная помощь по ипотеке предполагает расчет необходимой жилплощади на каждого члена семьи при выборе объекта жилой недвижимости. Исключением является только взаимное согласие разнополых детей или других родственников, проживающих на одной жилплощади, на совместное проживание (в одной комнате).

Требования к заемщикам льготной ипотеки

Кредитование под 5% или 6% доступно гражданам России с двумя и более детьми. Если в семье пока один ребенок, сниженную ставку банк не одобрит. Стать заемщиком и пользоваться льготой может мать или отец. Обязательное требование – гражданство РФ всех членов семьи. Условия получения льготного кредита напрямую связаны с количеством детей и сроками их рождения.

| Срок рождения второго или следующего ребенка | Регион, в котором проживает семья заемщика | Ставка на весь кредитный период |

| 01.01.2018–31.12.2022 | вся Россия | 6% |

| 01.01.2019–31.12.2022 | 11 регионов ДФО | 5% |

Заемщик должен быть родителем малыша, рождение которого дает право на сниженную ставку. Например, чтобы отец мог взять жилищный кредит, он должен быть указан в свидетельстве о рождении 2-го ребенка, как родитель. Первый малыш может быть рожден от другого отца. Поручителями по ипотеке становятся, как правило, родственники, но не родители детей. По сути, созаемщиком может стать любой гражданин России.

Условия выдачи ипотеки господдержки

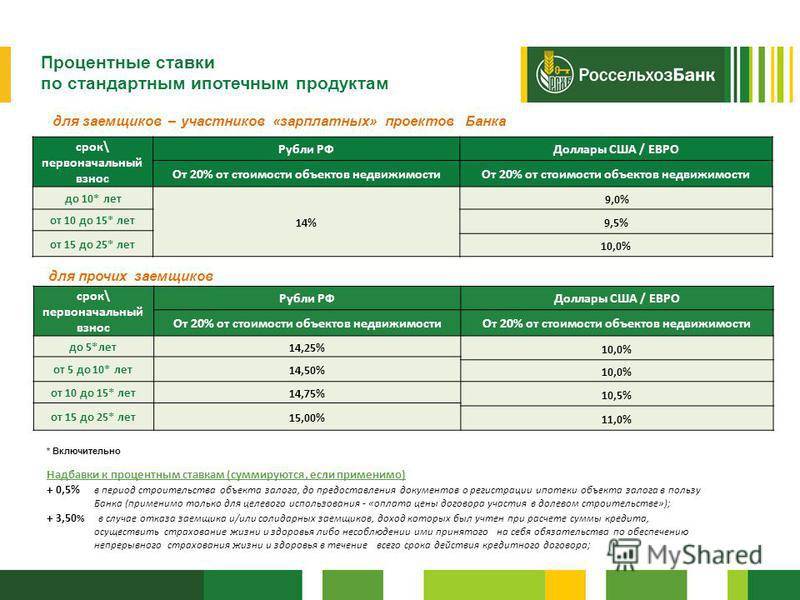

По мнению финансовых аналитиков, условия ипотечного кредитования с государственной поддержкой гораздо лояльней аналогичных займовых программ. Основные показатели:

- Первоначальный взнос составляет 20% от установленной цены квартиры. Бывает, что отдельные кредиторы оформляют заём при 15%. А заёмщик, в свою очередь, получает право вносить более крупные суммы на погашения (40 и 50%%).

- Объём кредита:

- минимальная сумма залога может составлять 300 000 рублей;

- максимальная: для Москвы, Подмосковья и СПб — 8 000 000 рублей, а для остальных регионов — 3 000 000 рублей.

- Размер ставки по процентам. В прошедшем году данный показатель несколько вырос — от 11,75% до 12%. Снижение ставки стало возможным при увеличении размера первоначального взноса и заметного сокращения периода выплат.

- Сроки действия:

- минимальный — 12 месяцев;

- максимальный — 360 месяцев. Чем больше возраст потенциального заёмщика, тем короче будет срок действия подписанного соглашения.

- Комиссионный сбор — не предусмотрен.

- Срок предварительного решения по одобрению. Одобрение по ипотечному кредитованию с господдержкой действует 3 месяца. За это время заёмщик должен найти подходящий вариант квартиры и оформить документально.

Что должен знать потенциальный заёмщик в 2021 году:

- Уровень дополнительных затрат снижается за счёт отсутствия обязательной страховки здоровья и жизни кредитополучателя.

- Приобретаемое жильё страхуется в обязательном порядке.

- Вместо внесения первоначальной суммы, можно предложить залог высокой ликвидности.

Программа помощи заемщикам: реструктуризация долга

Запущена в 2015 году (Постановление Правительства РФ № 373 от 20.04.2015). Продлена до 31 декабря 2020 года. Эта программа не является программой ипотечного кредитования. Программа содержит иную форму государственной помощи. Создана, чтобы помочь с долгом гражданам РФ, оказавшимся в сложной ситуации.

Помощь могут получить: родители несовершеннолетних детей, ветераны боевых действий, инвалиды и родители детей-инвалидов, родители, чьи дети учатся. Прощение части долга или снижение ежемесячный платежей на 6 или 12 месяцев предоставляется при существенном снижении доходов семьи и при условии, что «ипотечная» квартира — единственное жильё. При этом площадь квартиры не должна быть большой: однокомнатной не более 45 кв. м, двушки — 45 кв. м, 3-хкомнатной — не более 85 кв. м.

В этой программе участвует несколько банков: Сбербанк, ВТБ, Альфа-банк и др. Чтобы узнать, получите ли вы помощь в реструктуризации, необходимо обратиться в свой банк.

Помощь государства в рамках данной программы получили уже 20,3 тысячи семей России (согласно данным с сайта Дом.РФ).

Недвижимость по программе государственной поддержки

Во всех регионах РФ социальную ипотеку оформляют под жилые объекты с первичного рынка, например, квартиры в новостройке. По льготной ставке 6% можно приобрести следующую недвижимость:

- квартиру или коттедж с участком под ИЖС по договору купли-продажи;

- квартиру в новостройке по договору ДДУ (до сдачи дома);

- продавцом недвижимости может быть только юридическое лицо. Невозможно купить жилье по льготной ипотеке 6% у инвестиционного фонда или физического лица.

С 2022 года список доступных объектов недвижимости расширился, но только для заемщиков из 11 субъектов Дальнего Востока. В регионах ДФО теперь выдается ипотека под 5% на жилье с вторичного рынка. Послабление касается домов и квартир, расположенных в сельском поселении. Продавцом может стать физическое лицо.

Реструктуризация по ипотеке с помощью государства

Если у вас уже есть ипотека, то и тут государство может вам оказать поддержку. Ранее мы уже писали, что вы можете с помощью государства сократить ипотеку на 453026 рублей, используя материнский сертификат, а хотите получить 1,5 млн.? Знаете ли вы, что государство может вам списать до 30% процентов от остатка долга перед банком, но не больше вышеуказанной суммы?

В рамках этой программы ипотечные заемщики определенных категорий, о которых мы писали в отдельном посте, имеют право списать 20 или 30% ипотеки. Государство компенсирует банку потерянный дохода, а заемщик может значительно сократить платеж или полностью погасить ипотеку.

Валютные заемщики, в рамках этой программы, смогут перевести валютную ипотеку в рубли. А если у вас просто высокий процент, то вы имеете возможность снизить его до 12% годовых. Также можно получить отсрочку платежей в рамках поддержки государства.

Ипотека с господдержкой —, что это значит?

В основу этой идеи легла возможность перенаправления определённой доли средств из Пенсионного фонда на кредитование жилья. В силу того, что проект «молодой», участвовать в нём могут только те банковские организации, которые прошли аккредитацию.

На выбор оптимального ипотечного займа, непосредственно влияют критерии возраста, профессии и социального статуса соискателя.

В общей сложности, ипотечное кредитование с господдержкой направлено на достижение вот каких целей:

- Оказать содействие слабозащищённым слоям населения.

- Стимулировать строительство нового комфортабельного жилья.

- Повысить уровень покупательского спроса у населения страны.

- Поддержать рынок недвижимости.

Изначально, согласно планам нововведения рассчитывалось, что действие этой программы должно закончиться в марте 2019 года. Однако по той причине, что соотечественники оценили её эффективность на практике — срок действия ипотеки с господдержкой решили отодвинуть.

В результате, на рынке отмечен заметный рост купли/продажи недвижимого имущества. Продление срока действия ипотечного кредитования с государственной поддержкой заставил внести некоторую коррекцию в условия взаимодействия клиентов с банком. К примеру: изменились требования к возрасту потенциального заёмщика, теперь это возраст не 75, а 65 лет.

Рамками программы предусмотрено, что для получения субсидиарной помощи, молодая семья должна предоставить банку довольно внушительный пакет документации. Своей очереди можно ждать от нескольких месяцев до нескольких лет.

Вдобавок, средний ежемесячный заработок заёмщиков автоматически ставит ограничение на оформление кредита. Потому, он никак не может быть ниже положенного уровня. Если банк посчитает нужным, то он даст отказ неплатежеспособным соискателям даже в том случае, если они относятся к категории «Молодая семья».

Сроки действия господдержки

В начале запуска программы ипотечного кредитования с господдержкой предусматривалось, что срок её действия должен закончиться в последний день декабря 2015 года. Позже, в силу ряда обстоятельств, его продлили до 1 марта 2016, затем до конца года, и наконец, до года текущего.

Тем не менее, как только россияне узнали о возможных перспективах и преимуществах, вопрос о регистрации с целью стать участником программы, возобновился с новой силой. Потому, крайний срок регистрации был установлен до 31.12.2016 года. Этот период позволил поднять общее количество заключенных соглашений на ипотечное кредитование с государственной поддержкой на четверть процента.

Профильные аналитики России рассуждали по поводу того, к чему может привести отмена этой программы. А в качестве наглядной демонстрации аргументов привели заявление министра строительства М.Меня, в котором говорилось о предположительном снижении основной ставки в будущем году. То есть, об отсутствии необходимости субсидирования. Естественно, такая тезисная позиция не может пройти бесследно для сегмента ипотечного кредитования в России. А жители страны постараются не упустить шанс приобрести жильё на льготных условиях. Так что, по мнению большинства экспертов, спрос на данный продукт будет только расти.

Преимущества и недостатки ипотеки с господдержкой

Финансовые аналитики говорят о ряде минусов и плюсов. Давайте рассмотрим поближе, что такое ипотека с господдержкой – как оформить в 2021 году и чем данный вид ипотеки отличается от классического.

На старте проекта, в июле 2016 года, правительство выделило 20 млрд рублей задействованным в программе банкам, на субсидирование процентных ставок. Взамен, финансовые учреждения должны выполнить определённые условия.

- Кредитование с государственной поддержкой может выдаваться только на покупку жилья с первичного рынка (то есть, в новострое) и на приобретение жилья в готовом доме, оформленном на юридическое лицо, которое может представлять сам застройщик.

- Строительство и продажа жилья в новых домах должна проходить в соответствии с нормативами Федерального Закона № 214.

- Минимальный предел ссуды — не ниже 300 000 рублей, максимальный — не более 3 000 0000 рублей. Причём последний критерий актуален для большинства регионов страны. А вот конкретно в Москве и Санкт-Петербурге, верхний предел ипотечного займа может исчисляться в 8 000 000 рублей, т.к. пятимиллионная разница учитывает уровень доходов жителей страны в региональных масштабах.

Сроки погашения займа в 2021 году остаются стандартными — от 5 до 30 лет. Сумма первоначального взноса осталась в пределах 20%, но в некоторых случаях он может снизиться до 15%. В чистом выражении, сумма получается довольно большой, зато процесс погашения не затянется больше, чем на 30 лет.

Процентная ставка может снизиться только, если сделан первоначальный вклад в размере более 20% от стоимости приобретаемого жилья. Предоставив высоколиквидный залог (автомобиль, квартиру), первоначальный взнос может вообще отсутствовать.

Есть и ещё один приятный бонус, на который может рассчитывать гражданин РФ, получивший кредитование с господдержкой — право на налоговый вычет. Правда, максимальная сумма отсчёта должна составлять 2 000 000 рублей. Проще говоря, независимо от того, насколько сумма кредита больше заданного параметра, налоговый вычет будет осуществляться только из двух миллионов. Таким образом, вычет составит 260 000 рублей либо 13% от двух миллионов.

В отличии от обычной ипотеки, кредитование с государственной поддержкой не требует обязательной страховки здоровья и жизни клиента. Тем не менее, приобретаемую квартиру застраховать придётся. При таком условии, в случаях форс-мажорных обстоятельств (землетрясение, пожар, потоп и пр.), банк вернёт деньги.

В свою очередь, к ряду основных минусов, профильные эксперты отнесли:

- Возможность покупки квартир только с первичного рынка.

- Ограниченное количество кредитных организаций.

- Невозможно самостоятельно распорядиться купленной квартирой, без участия банковской организации.

- Итоговая сумма выплаченных процентов получается равной полной стоимости жилья.

Материнский капитал

Если у вас есть двое детей, то вам крупно повезло. Теперь, это может означать, что вы имеете право оформить материнский капитал (специальный сертификат), а также можете претендовать на получение ипотеки с государственной поддержкой по специальным условиям в банках.

Господдержка ипотечного кредитования формируется из разных инструментов. Материнский капитал стал мощной поддержкой семей. В подавляющем большинстве семьи расходуют его на улучшение жилищных условий. Именно маткапитал стал основой востребованного и актуального продукта – «Ипотека материнский капитал».

Главная его особенность заключается в том, что средства государства вы можете направить не только в погашение ипотеки, тем самым сократив ваш долг перед банком и уменьшив ежемесячный платеж, но и в качестве первого взноса. Таким образом, без денег можно оформить ипотеку просто предъявив сертификат.

Банк выдаст вам ипотеку на всю стоимость квартиры, а вы должны быстро обратиться в пенсионный фонд и написать заявление на перевод средств маткапитала в кредитную организацию. Это занимает примерно 2 месяца. Таким образом, первые два месяца вы будете платить полностью от всей стоимости квартиры, а затем платеж значительно уменьшится за счет погашения ипотеки материнским капиталом.

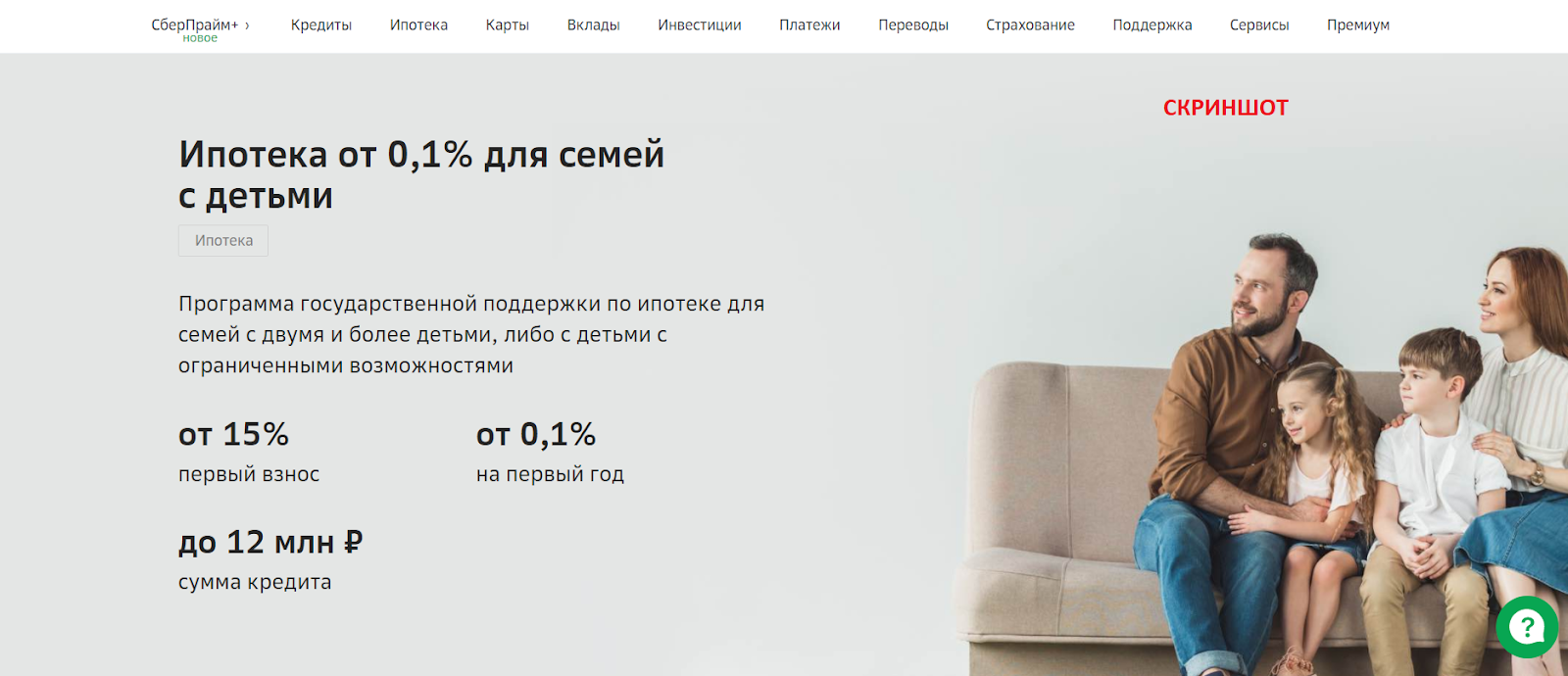

Ипотека с государственной поддержкой для семей с детьми

С начала 2021 году гражданам РФ стал доступен в Сбербанке кредит с господдержкой под 6%. Семейная ипотека предназначена для состоящих в браке пар, у которых с 1 января 2018 года по 31 декабря 2022 года родится второй или третий ребенок.

Ставка

Выдают госипотеку семьям с двумя детьми под 4,7 процента годовых. Однако первые 2 года будет действовать льготная ставка:

- ипотека до 7 лет – 1%;

- до 12 лет – 1,2%;

- на больший срок – 1,4%.

Требования к заемщику

Ипотеку для многодетной семьи могут получить граждане, соответствующие следующим требованиям:

- возраст от 21 до 75 лет;

- трудовой стаж – от 3 месяцев на текущем месте работы;

- гражданство РФ;

- рождение второго или третьего ребенка с 01.01.2018 по 31.12.2022.

Кредитуемый объект недвижимости

Льготную ипотеку многодетным семьям дают на приобретение готового или строящегося жилья. Готовую квартиру можно приобрести исключительно у юридического лица. На заемные средства по данной программе разрешается строить частный дом самостоятельно.

Срок кредитования

Оформляя «детскую» ипотеку на квартиру в новостройке, заемщик может рассчитывать на следующие льготные периоды:

- 3 года – для семей, в которых появился ребенок в течение 2021-2022 гг.;

- 5 лет – при рождении третьего малыша;

- 8 лет – если за период действия программы появился второй и последующий ребенок.

Мнение эксперта Ирина Богданова Эксперт в области ипотечного кредитования.

По прошествии данных периодов, если ипотечный долг еще не погашен, оплачивать ссуду придется на стандартных условиях – процентная ставка будет такой, какая установлена для обычных заемщиков. Она указана в договоре, и надо ознакомиться с ней перед оформлением, чтобы избежать недоразумений в дальнейшем.

Документы

Чтобы получить льготную ипотеку в Сбербанке, потребуется предоставить следующие документы:

- анкету (можно скачать на официальном сайте и заполнить самому либо взять бланк в офисе Сбербанка);

- паспорт российского образца от заемщика и созаемщика;

- копию трудовой книжки, заверенную работодателем;

- справку 2-НДФЛ из бухгалтерии по месту работы или по форме банка (за предшествующие полгода);

- свидетельства о рождении детей.

Изначально подать документы можно через банк-онлайн (в электронном виде). Уже при подписании соглашения в отделении кредитора надо будет предоставить оригиналы.

Первоначальный взнос

Клиенты, оформляющие ипотеку по программе «Господдержка 2021 году», должны внести первый взнос не менее 15% от стоимости кредитуемого жилья.

Можно ли использовать совместно с другими мерами господдержки

Наряду с полагающимися льготами по ипотечной программе для семей с детьми, допустимо воспользоваться материнским капиталом. Его вносят в качестве первичного платежа либо погашают им основную задолженность (начисленные проценты).

Сумма кредита

Размер кредитования строго ограничен: минимальная сумма – 300 тыс. руб. Максимальный лимит варьируется в зависимости от регионов:

- столица, Подмосковье, Санкт-Петербург и Ленинградская обл. – 12 млн руб.;

- остальные субъекты РФ – 6 млн руб.

Помощник

- Ипотека с господдержкой 2020

- Полезная информация

16 апреля 2020 года президент России Владимир Путин провел онлайн-совещание, посвященное поддержке строительной отрасли в сложный для экономики период. Глава государства предложил ввести специальную программу ипотечного кредитования Льготная ипотека 6,5 процентов способна увеличить спрос на жилье среди населения и привлечь дополнительные средства в отрасль строительства.

23 апреля 2020 года было подписано соответствующее постановление о выдаче ипотеки с господдержкой, определившее основные условия выдачи льготного кредита на жилье:

- Ставка 6,5 процентов годовых, действующая на весь период кредитования. Государство компенсирует разницу между льготной ставкой и рыночным показателем.

- Льготная «президентская» ипотека может быть использована для приобретения нового жилья. Это может быть объект, строительство которого завершено, либо недвижимость в стадии возведения. Купить вторичную недвижимость, частный дом или нежилое помещение нельзя. Также не получится оформить ипотеку с господдержкой для рефинансирования действующего кредита на жилье.

- Условия льготной программы предусматривают ограничения максимальной стоимости приобретаемого жилья. Для Москвы, Санкт-Петербурга, Московской и Ленинградской области это 8 000 000 рублей, для других регионов сумма меньше – 3 000 000 рублей.

- Первоначальный взнос не менее 20% от стоимости приобретаемого жилья. Оплатить его можно средствами материнского капитала, либо региональной субсидией – если у заемщика есть право на эти меры поддержки.

- Подать заявку заемщики смогут до 1 ноября 2020 года.

- Согласно указу, можно использовать только одну льготу: программу под 6,5 процентов, семейную, военную или дальневосточную ипотеку.

Ипотека с господдержкой в 2016 и 2017 году: нюансы и перспективы программы

Ежегодно данная программа развивалась в рамках ипотечного кредитования. Но с наступлением кризиса государство пересматривает политику и ограничивает некоторые пункты.

Это касается граждан с месячным доходом, превышающим минимальную заработную плату. Таким людям заработок позволяет покупать недвижимость самостоятельно. Это коснётся и конкретных банков. Их деятельность и лицензирование тщательно проверяется. Если найдут нарушения, то государственная программа на их счет распространяться не будет.

Говоря о нюансах помните, что предположения государства обсуждается немало раз, прежде чем принимается закон. Поэтому у каждого гражданина есть еще шанс приобрести недвижимость на выгодных условиях.

Больше информации о том, как получить ипотеку с государственной поддержкой и как работает эта программа на практике, вы можете получить в этом видео: