Срок исковой давности по кредитной карте

Срок действия договора кредитования (количество лет, на которое оформлен заем) не влияет на период исковой давности. Последний определяется не с момента получения займа. За начало отсчета принимается конечный официальный контакт заемщика с банком. Однако некоторые суды (преимущественно первой инстанции) рассматривают в качестве начала срока исковой давности дату окончания действия договора кредитования.

Возможно принятие данного документа без участия просрочника, но в таком случае ходатайство должно быть заверено нотариально. Если заемщик не подаст ходатайство, суд не будет самостоятельно рассчитывать период давности по займу. Это может привести к удовлетворению требований банка.

Что такое срок исковой давности по кредитной карте

Если финансовая организация предъявила исковое заявление в суд, то необходимо обратиться за помощью к квалифицированному. Данная категория дел – наиболее сложная, требующая специальных знаний и соответствующего опыта работы в данной сфере. Не имея юридического образования, заемщик не может самостоятельно решить проблему, учитывая также противоречивость судебной практики по подобным делам.

Кроме обязательств заемщики имеют и определенные права. Одним из прав заемщика можно считать его возможность не платить по кредиту после окончания срока исковой давности. Но данным правом не стоит пренебрегать: лучше попробовать решить проблему мирным путем.

Форт-Юст Столица

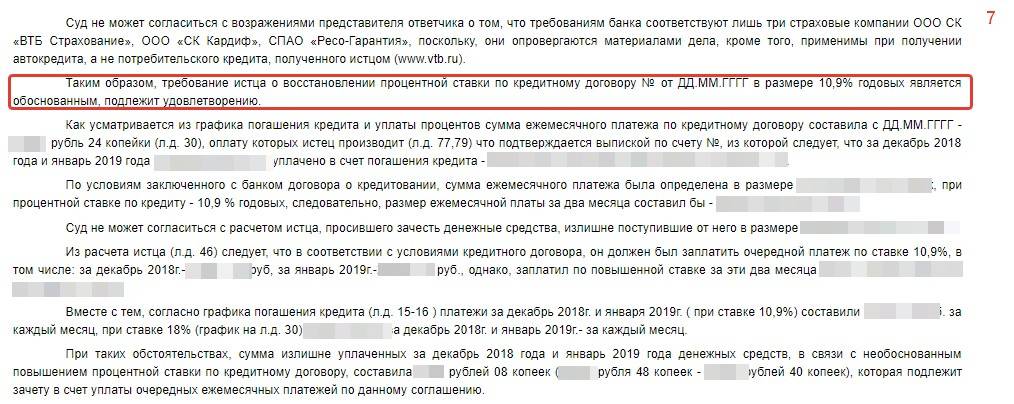

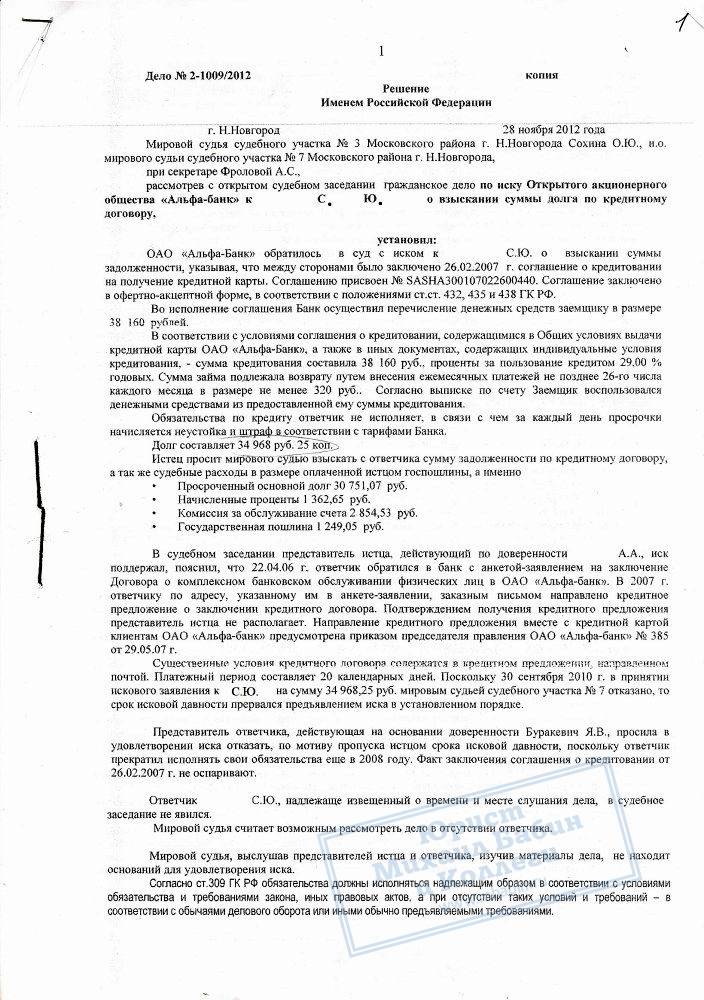

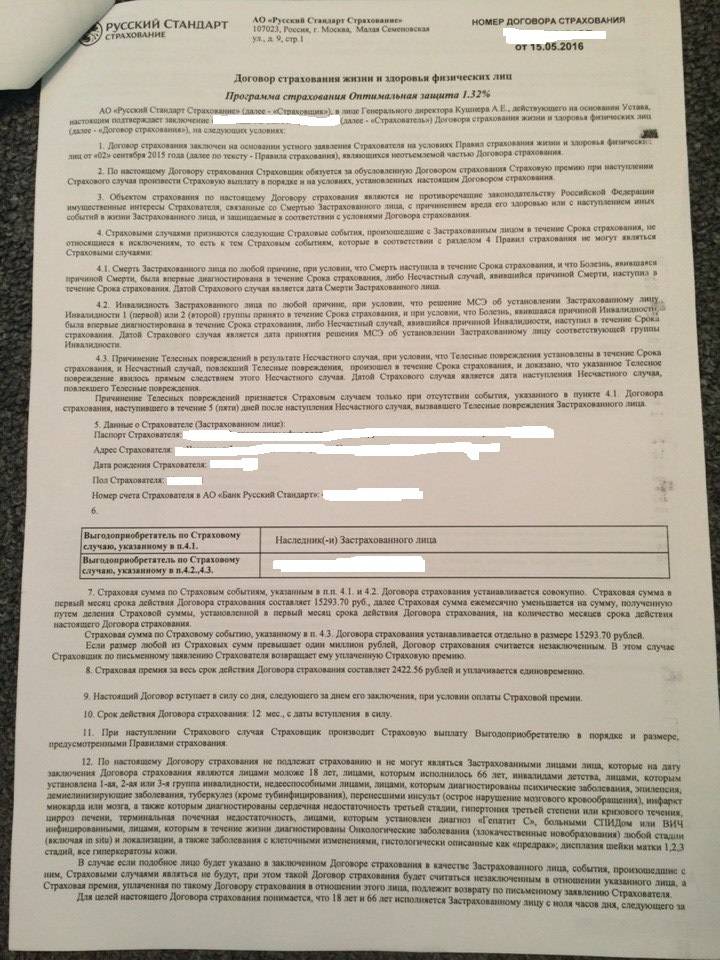

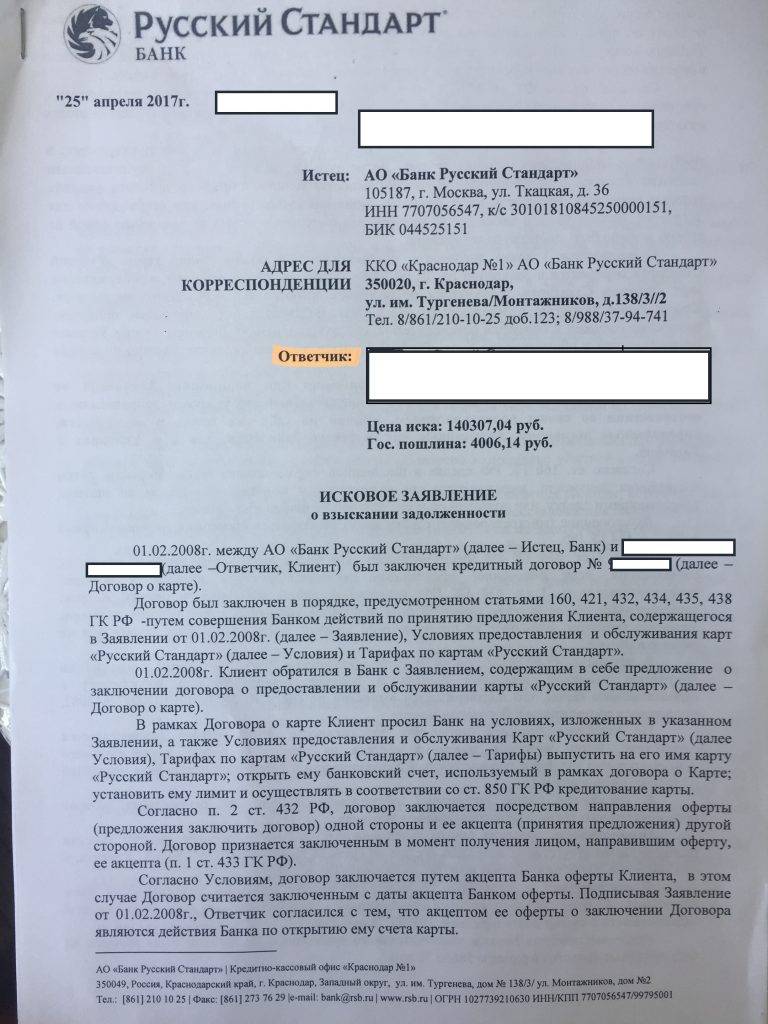

1. В исковом заявлении Истец утверждает, что ##.08.2006 г. Ответчик обратился к Истцу с Заявлением (далее — Оферта), на основании которого Истец заключил с Ответчиком Договор о Карте № ######### (далее-Договор) на условиях, изложенных в Заявлении. Дата, когда был заключён Договор о карте — в иске не указана.

432 ГК РФ, указанный Договор заключен путем акцепта Истцом оферты, изложенной в Заявлении, в форме совершения Истцом конклюдентных действий. Оферта от ##.08.2006, на которую ссылается Истец, это неотъемлемая часть Договора потребительского кредита № ########, заключенного «##» августа 2006 года между Ответчиком и Истцом.

А если вообще забыть о долге?

Характерная линия поведения недисциплинированного заемщика – игнорировать задолженность по кредитке. Но следует учитывать: уклониться от выплат полностью не удастся. Банк может обратиться в суд или уступить долг коллекторской организации. Нередко клиенту предоставляют реструктурирование долга, отсрочку или соглашаются принять выплату без процентов.

Что будет, если попытаться избежать погашения кредита? В любом случае уклониться от его выплаты невозможно. Следовательно, нужно выяснить, как можно изменить условия погашения, продлить срок выплаты либо снизить объем долга без неприятных для клиента последствий.

Почему опасно пропускать платеж?

По статистике владельцы кредитных карт – самые безответственные заемщики, если сравнивать их с теми, кто платит ипотеку или потребительский кредит. Как правило, они просрочивают платежи не пару дней, а на длительный срок. Предупреждения банка о высоких штрафах и других санкциях игнорируются. Тогда кредитная организация предпринимает решительные действия для возврата задолженности.

Должник по кредитной карте получит очень неприятные последствия. Их серьезность зависит от величины долга, длительности просрочки и прежних отношений с банком. Какие проблемы ждут заемщика при несвоевременной оплате кредитки?

- Штраф. Он накладывается разово при каждом случае просроченного платежа независимо от срока неуплаты.

- Пени начисляются ежедневно в процентном выражении от остатка задолженности. Чем дольше не поступает оплата, тем быстрее растет долг.

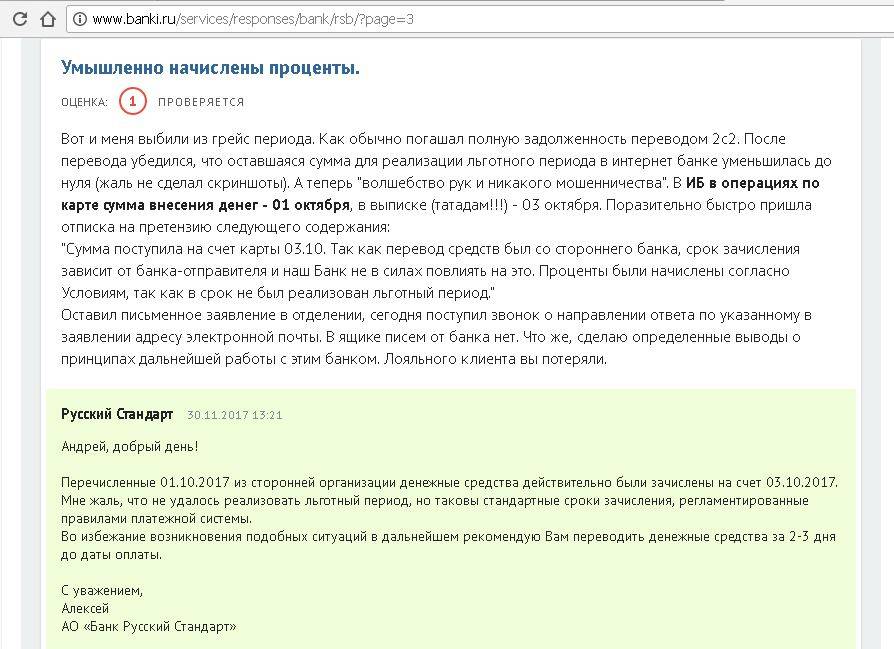

Когда Русский Стандарт начинает начисляться штрафы и пени? Сразу после уведомления клиента о просроченном платеже. Сообщения будут направляться должнику каждый день на протяжении недели. При этом негативная информация передается в БКИ и становится доступна другим кредиторам, банковская история человека ухудшается.

Даже если вы погасите задолженность, после просрочки не стоит рассчитывать на повышение кредитного лимита по карте. Эта возможность предусмотрена только для ответственных клиентов, которые всегда вовремя вносят платежи. Если вы решите обратиться в Русский Стандарт за потребительским кредитом, вам смогут одобрить его только под более высокую ставку.

Взыскивают остаток долга

Алена, г. Москва

В 2005 году я получила кредитную карту Русского Стандарта по почте, банковский договор не подписывала. Тем не менее, пластиком я пользовалась, сняла 50 тысяч рублей и ежемесячно вносила по 2 500 рублей. Так продолжалось в течение года, после чего я позвонила в банк, чтобы уточнить остаток задолженности.

К тому времени я уже внесла 30 тысяч рублей, но долг по кредитке остался чуть больше 49 тысяч рублей. Поняв, что мои деньги уходят в никуда, я перестала платить. В 2019 году банк подал в суд на взыскание, уверяя, что я продолжала пользоваться кредиткой до последнего времени. Что будет теперь?

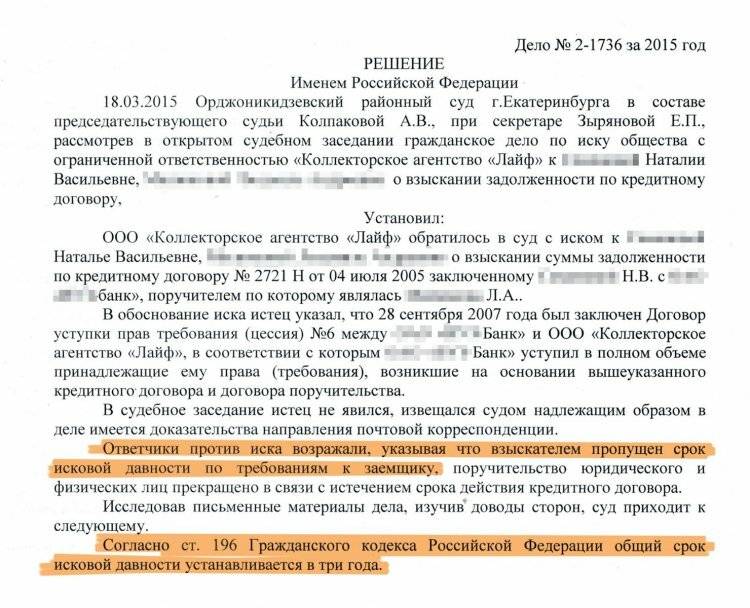

Отвечает юрист Смирнова Елена Михайловна. Срок исковой давности – 3 года с даты последней оплаты кредита. Вам нужно выйти в суд с возражением к банковскому иску. Должникам такие дела даются непросто, но выиграть можно. Обычно на вынесение судебного решения уходит 1-2 заседания, тем более, что эти данные отражены в вашем отчете БКИ.

Законные основания не платить

Наилучший вариант – найти законное основание для отмены платежей. И таковое имеется у ряда должников, но им об этом неизвестно. Давайте поговорим о подобного рода случаях.

- Продление срока выплат. Банк дает заемщику «кредитные каникулы» на срок до одного года. Все это время должник не вносит платежи либо оплачивает только проценты. Отсрочку банк предоставляет на основании заявления заемщика, от которого потребуется несколько документальных подтверждений его непростой финансовой ситуации — выписки о зарплате, медицинские справки и т.д.

- Реструктуризация задолженности. Это не отмена долга, но способ продлить период выплаты и сократить размер регулярных взносов.

- Признание должника банкротом. В экстремальном финансовом положении и при кредитном долге более 500 тыс. руб. должник может инициировать процедуру признания себя банкротом. На это понадобятся деньги в качестве залога и для зарплаты конкурсному управляющему.

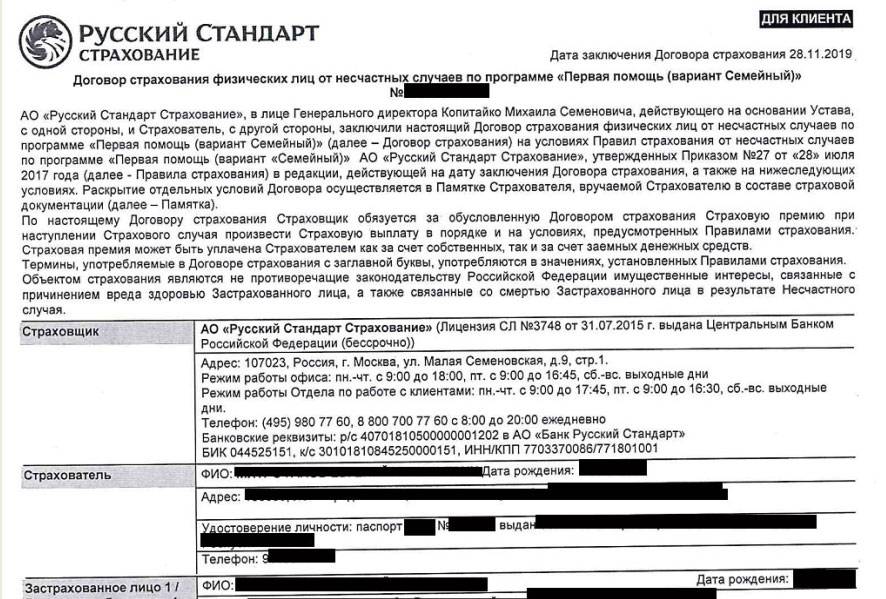

- Страховой случай. Зачастую банк оформляет страховку, выдавая кредит. К подобным случаям относят проблемы со здоровьем, утрату работы. В такой ситуации заемщик должен информировать свою страховую компанию, которая сможет выплатить его кредит.

Сюда же можно отнести признание задолженности невозвратной и аннулирование кредита. Это крайне редкая мера. Она возможна, если размер кредита невелик, а получить долг с клиента явно невозможно либо у него отсутствует имущество, подходящее для компенсации задолженности.

Комиссии по разным картам

Рассмотренная «Platinum» – не единственная среди карточных продуктов Русского Стандарта. Банк выпускает и несколько других карт, с которых при желании тоже можно снять деньги. Насколько выгодны наличные операции, покажет наш мини-обзор.

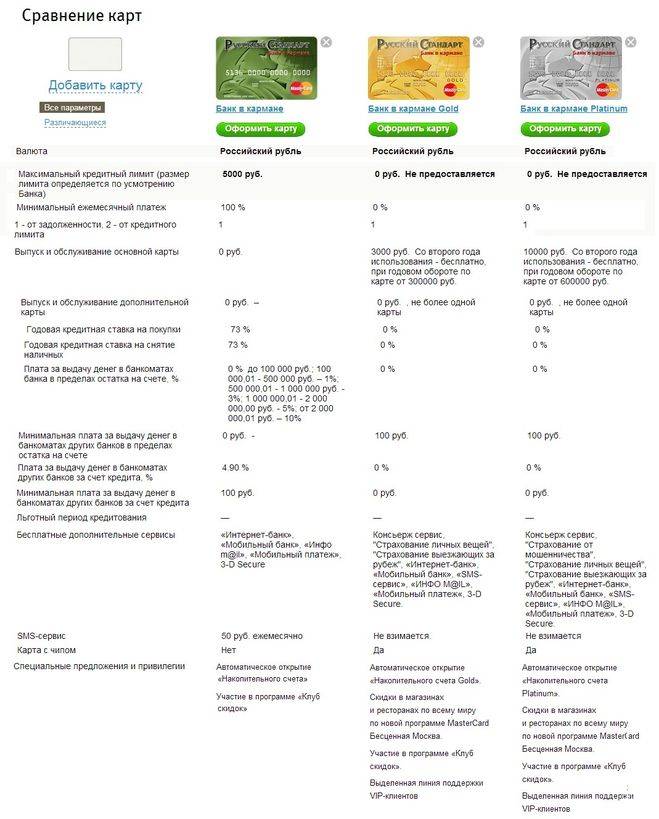

Platinum За получение наличных применяются такие же расценки, как и в случае с Platinum. В первые 30 дней после оформления операция абсолютно бесплатна, а после отмеренного срока – 3,9% плюс 390 руб

Важно понимать, что обналичивание автоматически прекращает грейс и на снятую сумму проценты начисляются уже на следующий день.

Black. С ней обналичивается счет за 2,9% комиссии с минимумом в 290 руб

Нередко проводится акция «0 рублей за наличные», когда дается месяц беспроцентного снятия денег с карты.

British Airways World Mastercard. Снимаются деньги с кредитки только платно: 2,9% от получаемой суммы с минимумом в 290 руб. Грейс обналичивание не поддерживает, поэтому годовые «капают» уже на следующие за операцией сутки.

«Футбольная карта». Одна из самых дорогих в обналичивании карт. За однократную выдачу купюр придется отдать 4,9%, но не менее 499 руб. По тарифу минимальная годовая ставка по кредиту начинается от 22%.

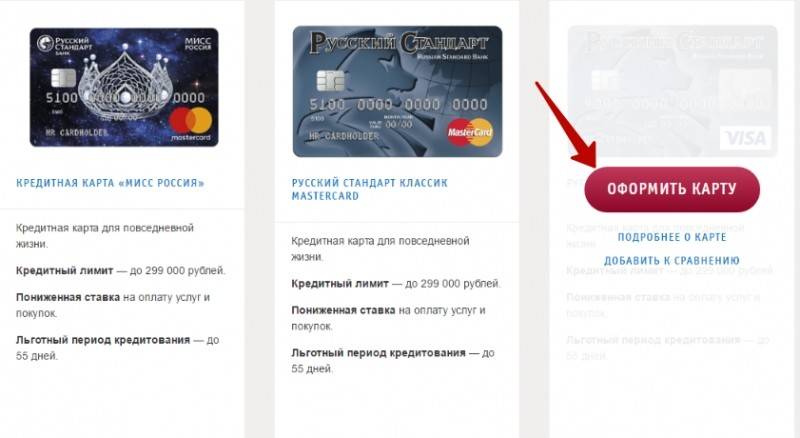

«Мисс Россия». Расценки аналогичны футбольной кредитке: 4,9% с минимумом в 499 руб.

Imperia Platinum. Выпускается со счетом в рублях, евро или долларах. Окончательная комиссия за выдачу наличных зависит от выбранной валюты: 4,9% плюс 300 руб., 5 долл. или 4,5 евро.

Что касается элитных карт, то тарифные опции по ним, в том числе и расценки за наличные операции, устанавливаются сугубо индивидуально. Чтобы не нарваться на грабительские комиссии, лучше заранее уточнить условия по приглянувшейся кредитке. Достаточно посетить отделение банка, заглянуть на фирменный сайт или позвонить в call-центр по номеру 8 (800) 200-6-200.

Стоит ли открывать кредитную карту Русский стандарт?

Кредитная карта является займом, погашают который обязательно с дополнительными процентами. До оформления банковского продукта клиенту нужно трезво взвесить все за и против. Делается это для того, чтобы в будущем не столкнуться с переплатой, превышающей в разы сумму основного долга. Опытные кредитные эксперты советуют внимательно изучить все нюансы займа в договоре до его подписания.

Отрицательных отзывов у этого продукта больше положительных мнений. Именно негативные отзывы и отпугивают потенциальных кандидатов. Несмотря на это, банк держит лидирующие позиции по кредитованию.

Растягивая истраченную сумму на длительный срок, клиент вносит минимальную сумму, при этом проценты добавляются. Поэтому клиенты жалуются, что, когда они платят ежемесячный платеж, их сумма задолженности сокращается немного, остальное идет в уплату процентов.

Как выиграть суд у русского стандарта

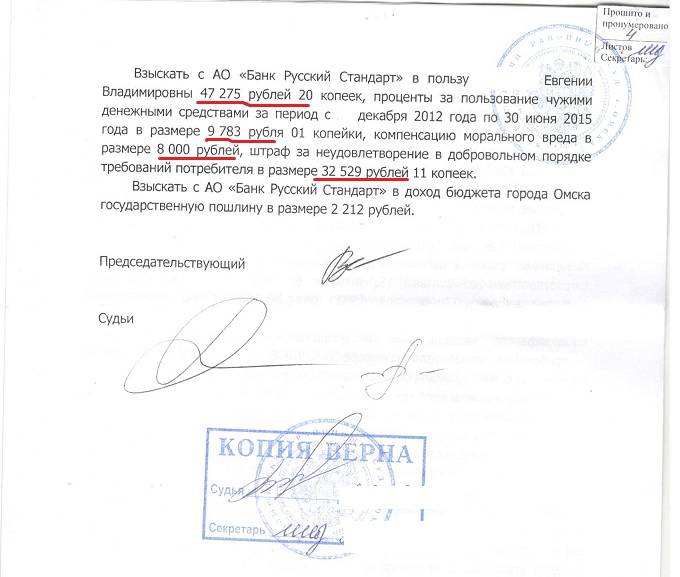

Читинка, которая семь лет назад в банке«Русский стандарт» взяла кредит в 50 тысяч рублей, а выплатила около 200 тысяч, выиграла суд и получила назад незаконно взысканную комиссию и компенсацию за моральный ущерб.

Как рассказывает ГТРК «Чита», Нина Николаевна семь лет назад взяла 50 тысяч рублей по кредитной карте «Русского стандарта». Деньги она брала на ремонт дома. За это время она выплатила уже около 200 тысяч, а долг практически не уменьшился.

Жительница Читы выиграла суд у Русского стандарта

7 лет «в долгах, как в шелках». Причем, неправомерных. Жительница Читы выиграла суд против крупного общероссийского банка «Русский стандарт ». Как выбраться из кредитной кабалы?

Что такое долговая яма, жительница Читы знает не понаслышке. По кредитной карте «Русского стандарта » Нина Николаевна 7 лет назад взяла 50 тысяч рублей на ремонт дома. Выплатила уже 200 тысяч, однако долг, практически, не уменьшился.

Павел Пономарев, начальник отдела защиты прав потребителей Управления Роспотребнадзора по Забайкальскому краю: «Нередко банки грешат, что в одностороннем порядке, без уведомления потребителя, изменяют условия кредитного договора, такие случаи встречаются, в административном порядке мы их решаем, но в судебном — это первое дело, которое увенчалось успехом «.

Суд обязал банк сделать перерасчет и отдать заемщице незаконно взысканные комиссии.

Уральский филиал «Русского стандарта» был уличен в незаконном кредитовании. Банк изобрел хитрую схему взимания платы за кредит, по которой заемщик платил по кредиту гораздо больше, чем было нужно, но оставался должен по и без того немалым процентам. О том, какие схемы использовал «Русский стандарт», чтобы нажиться на клиентах, – в материале «УралПолит.Ru».

Двоим екатеринбуржцам, ставшим жертвами схемы банка, уже удалось отстоять свои права в суде по делу о незаконном кредитовании.

Кто выиграл суд у банка русский стандарт

RuКак Путин должника простилLenta. как явствует из материалов заседания 128-го участка мирового суда, «30 апреля 2013 года примерно в 11 часов 30 минут на почве корыстных побуждений, направленных на хищение чужого имущества путем обмана, а именно денежных средств, принадлежащих ЗАО «Банк Русский Стандарт», при. Уже с 1.

20 июл 2010. Если же банк обратится в суд о выдаче судебного приказа, то в последующем.

Пойти ва-банк

По данным Центробанка, лишь 20 процентов россиян полностью выплачивают взятые у банков кредиты. Остальные либо не могут их вернуть – не рассчитали силы, либо не хотят, сочтя проценты грабительскими.

Похоже, имя Дмитрия Агаркова вновь появится в главных новостных лентах. Так же как прошлым летом.

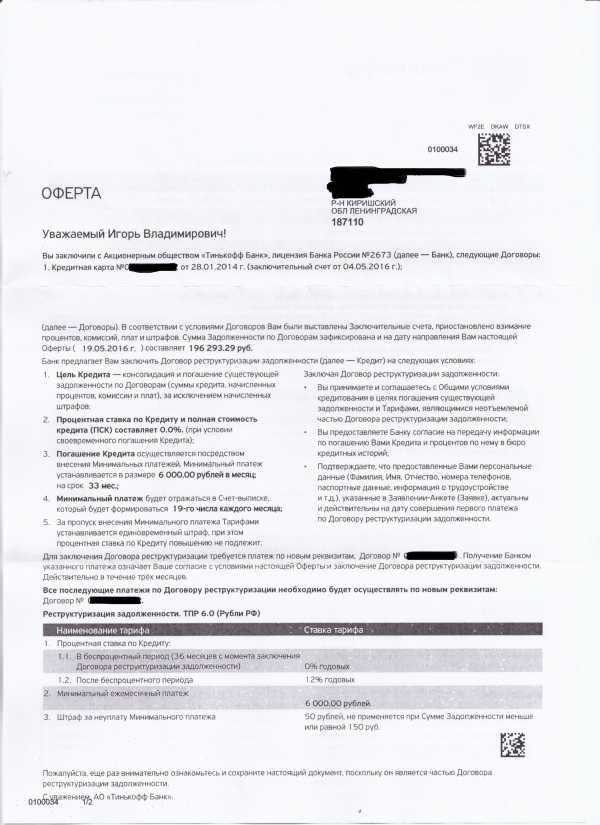

Шутка ли: 42-летний воронежец предъявил банку «Тинькофф Кредитные Системы» претензию на 24 млн рублей – и был прав! В свой договор с ТКС он внес изменения.

Проблем Нет

Последнее время банк «Русский Стандарт» при предъявлении к нему потребителями исков о взыскании комиссии и процентов, которые банк в одностороннем порядке поднимал дважды: 5 июля 2007 г.

до 36% годовых и 9 апреля 2009 г. до 42 % годовых, стал ссылаться на применение исковой давности.

Мол, договоры заключались в 2005-2006 годах, поэтому трехгодичный срок для взыскания комиссии и переплаченных процентов истек.

Проблемы у банка «Русский стандарт»

Банк «Русский стандарт». являющийся одним из крупнейших игроков на российском рынке потребительского кредитования, приостановил деятельность. Это связано с рекордными потерями компании за последнее полугодие – они составили 4,75 миллиардов рублей. Эти данные содержатся в опубликованной накануне банком отчётности по международным стандартам.

Помимо убытков, «Русский стандарт» отличился полным отсутствием роста кредитного портфеля во всех продуктовых сегментах.

Русский стандарт — провоцирует — русский бунт — 07 сентября 2010 в 09: 51

Нынешней осенью россияне завалят исками банк «Русский стандарт».

Они устали переплачивать по кредитам и терпеть издевательства со стороны представителей банка, которые легко могут «посоветовать» должнику продать внутренние органы, чтобы погасить проценты.

О причинах банковского бунта в интервью «Уралинформбюро» рассказал представитель общественного движения «Молодые юристы России» в УрФО Евгений Рякин.

— Евгений Владимирович, отделение вашей организации в Нижнем Тагиле собрало подписи под обращением в Администрацию Президента РФ, Генеральную прокуратуру и Роспотребнадзор о противозаконных действиях «Русского стандарта».

Правила пользования кредитной картой от банка Русский Стандарт

В процессе использования кредитки могут возникнуть вопросы, особенно если клиент впервые получил пластик и до этого никогда не расплачивался банковскими средствами. Поэтому все нюансы стоит уточнить на сайте банка или в колл-центре. Ознакомиться с ответами на самые популярные вопросы можно далее.

Активация карты

Оформление заявки и подтверждение от банка — не все процедуры, которые позволяют воспользоваться услугами карты. После подписания договора необходимо пройти активацию кредитки. Сделать это можно несколькими способами. Первый — предъявить оригинал своего паспорта банковским сотрудникам при получении карточки.

Второй — показать паспорт курьеру, который доставил пластик на дом или в офис. Третий — позвонить в колл-центр Русского Стандарта с мобильного телефона, указанного в анкете, и ввести код доступа в голосовом меню. После выполнения одного из этих действий кредитка будет доступна.

Как узнать кредитный лимит

Не всегда одобренный кредитный лимит совпадает с заявкой заемщика. Проанализировав информацию о клиенте, банк может одобрить сумму намного меньше. Все зависит от дохода и кредитной истории потенциального заемщика. Узнать одобренный лимит можно у сотрудников банка, в колл-центре, а также с помощью интернет-банкинга или мобильного приложения Русский Стандарт. Спрашивать такую информацию у курьера, который занимается доставкой карты, не стоит. Зачастую такой персонал не знает таких данных.

Банк оставляет за собой право увеличивать кредитный лимит на свое усмотрение или после соответствующего обращения клиента. Зачастую такая функция доступна заемщикам, которые часто пользуются кредитными средствами и регулярно погашают задолженность.

Где можно расплачиваться

Оплачивать покупки кредитными карточками Русского Стандарта можно в любом российском магазине. Банк не интересуется целевым использованием средств. Деньги доступны на покупку продуктов, одежды, техники, оплату услуг (АЗС, кафе, рестораны). Карты выпускаются с технологией бесконтактных платежей, это позволяет оплачивать покупки в одно касание.

Для максимальной выгоды следует пользоваться кэшбэком. Возврат средств может достигать 15% при покупках у партнеров. Стандартный кэшбэк 5% в трех основных категориях, которые ежеквартально определяет клиент на свое усмотрение. Для тех, кто ранее не пользовался подобной программой, стоит попробовать. Ведь такой дополнительный заработок никогда не будет лишним.

Как пополнять

Для пополнения наличными без комиссии используйте терминалы Qiwi и Элекснет. Также возможен перевод денежных средств с других банковских карт. Доступно внесение наличных в банкоматах и офисах банка Русский Стандарт. Это касается как платежных карт системы Visa, так и Mastercard Standard.

Погашать задолженность лучше за несколько дней до крайней даты. Иногда банку требуется до двух рабочих дней для зачисления денег на счет. Поэтому лучше обезопасить себя от штрафа за просрочку платежа и оплатить долг заранее.

Использование онлайн-банкинга

Интернет-банкинг позволяет отслеживать состояние своего счета в любом месте, где есть доступ к сети. Доступно управление кредитными средствами круглосуточно. Онлайн-оплаты покупок и услуг без комиссии, выгодные переводы, архив вкладов — все это можно осуществлять и контролировать со своего ноутбука. Для активных пользователей банк Русский Стандарт регулярно предлагает в подарок специальные предложения от партнеров. Стоит время от времени просматривать такие акции, чтобы выгодно приобретать товары и услуги.

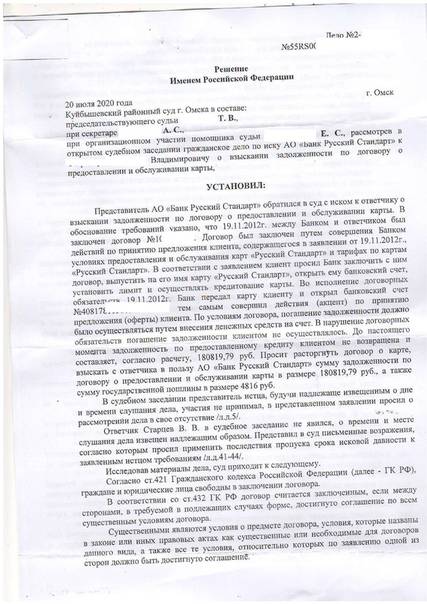

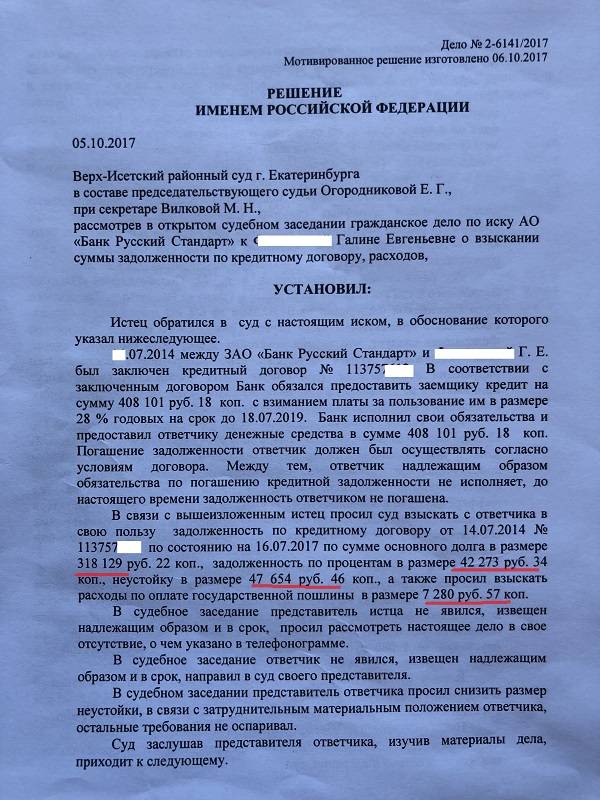

Решение № 2-3884/2017 от 6 июля 2017 г.

по делу № 2-3884/2017

совершил действия по принятию предложений ответчика, изложенных в заявлении, Условиях, Тарифах по картам, и тем самым заключил договор о карте №.В соответствии с Тарифным планом №:плата за выпуск и обслуживание карты — 3 000 руб., плата за обслуживание счета — не взимается; размер процентов, начисляемых по кредиту, годовых: на сумму кредита, предоставленного для осуществления расходных операций по оплате товаров, а также на сумму кредита, предоставленного для осуществления иных операций, в том числе на сумму кредита, предоставленного для оплаты клиентом Банку начисленных плат, комиссий и процентов за пользование кредитом, оплаты очередного (-ых) платежа (-ей) и иных платежей в соответствии с Условиями- 28 %; плата за выдачу наличных денежных средств в банкоматах и пунктах выдачи наличных Банка в пределах остатка на счете — не взимается; за счет кредита — 2,9 % (минимум 100 рублей); минимальный

Решение Октябрьского районного суда г.

Самары о взыскании с К. в пользу АО «Банк Русский Стандарт» сумму задолженности по кредитному договору

В соответствии с заявлением от дата клиент просил Банк заключить с ним кредитный договор, в рамках которого открыть ему банковский счет, используемый в рамках кредитного договора; предоставить ему кредит путем зачисления суммы кредита на счет клиента. Согласно Условиям кредит предоставляется Банком клиенту путем зачисления суммы кредита на счет и считается предоставленным в момент такого зачисления.

Выгодное использование карты

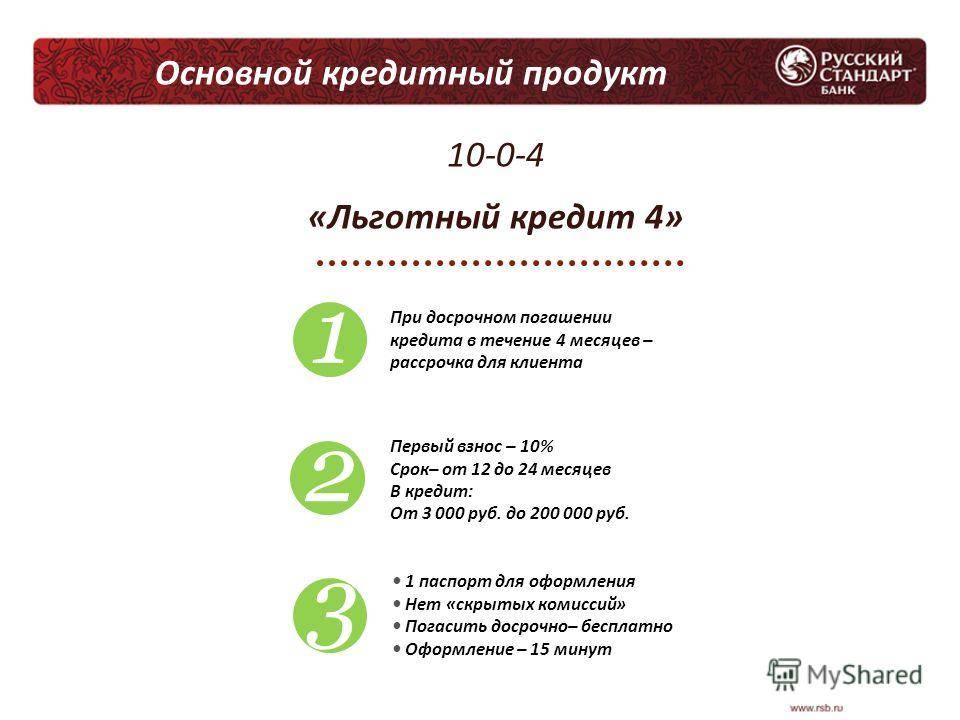

Чтобы использовать кредитную карту с максимальной выгодой, стоит не только познакомиться с комиссией и ставкой, но и разобраться с грейсом и рассрочкой. Эти опции помогут существенно сэкономить на процентах, а точнее, не платить их и тратить заемные средства бесплатно. Но здесь нужен трезвый расчет.

Льготный период по кредитке Platinum продолжается до 55 суток. В течение этого срока можно тратить лимит и не платить годовые. Нужно лишь отслеживать грейс и помнить, что начинаются бесплатные дни не с моменты первой покупки, а в отчетную дату – число и месяц выпуска или активации пластика. Для наглядности разберем две ситуации.

- Гражданин П. заказал кредитку Platinum и 18 апреля получил ее на руки. На следующий день, 19 числа, он совершает первую покупку, оплачивая ее картой. Получается, что на беспроцентное погашение у него остается 54дня, так как одни сутки уже прошли.

- Гражданка И. оформила карточку Platinum 11 числа, которое стало ее отчетной датой. Если покупка оплачивается 9июля, то льготный период продлится еще 27 дней – отсчитываем 55 суток с 11 июня.

Еще один вариант беспроцентного использования карты – рассрочка. Она подключается в приложении, интернет-банкинге или call-центре и позволяет делить платежи неограниченное количество раз. Срок: до года у партнеров и до 3 месяцев – у остальных. При небольшой доплате максимальный период можно увеличить до 12 месяцев у всех. Также помогут сэкономить и другие плюсы кредиток:

- cashback до 15% и скидки до 50%;

- участие в программе MasterCard «Бесценные города».

Только зная все тарифные нюансы, можно сделать кредитку другом, а не врагом. Особенно, если дело касается обналичивания кредитного счета.

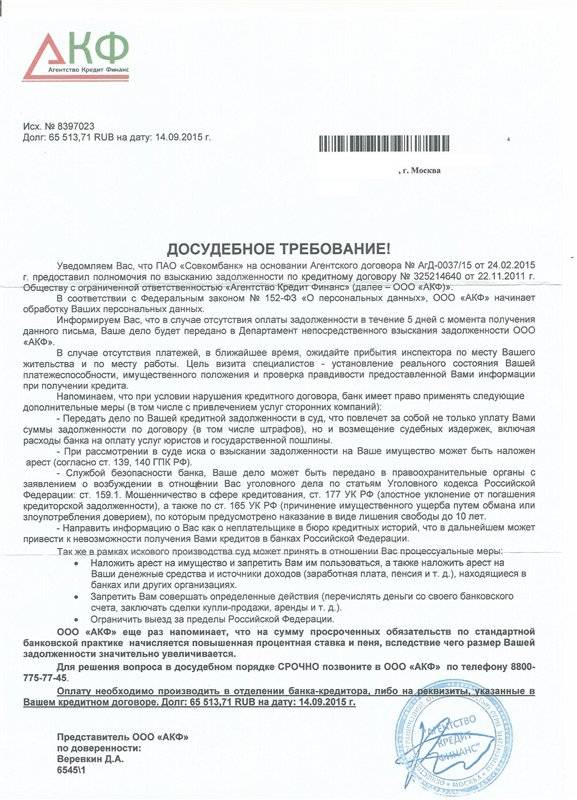

Сотрудничество банка с коллекторами

Когда заемщики «Русского стандарта» по каким-то причинам не могут вернуть долг по кредиту, то организация принимает следующие меры:

- Когда просрочка небольшая, напоминает о ней должнику менеджер банка.

- Если же долг на протяжении нескольких месяцев не возвращается, то организация начинает работать с коллекторами.

- В случае длительных просрочек «Русский стандарт» нередко продает долги коллекторам.

Изначально представители коллекторских служб ведут себя вежливо по отношению к должнику, соблюдая рамки закона, однако затем начинают злоупотреблять полномочиями, звоня по нескольку раз в день, нанося визиты на работу и домой, угрожая здоровью и даже жизни заемщиков.

Когда коллекторы немного выходят за рамки закона, можно обратиться в суд по карте или по договору, в зависимости от того, какой займ вы оформляли. Когда речь идет об угрозах, обращайтесь в полицию, прокуратуру.

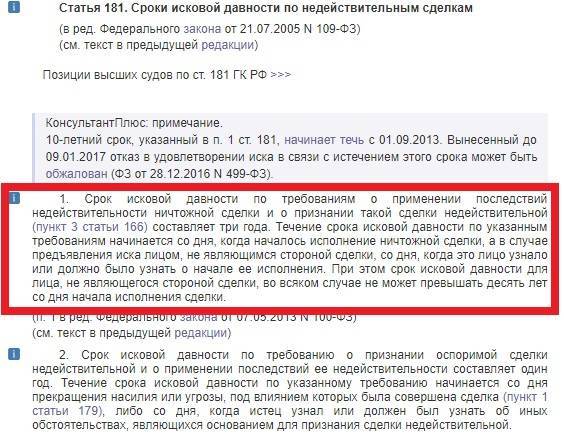

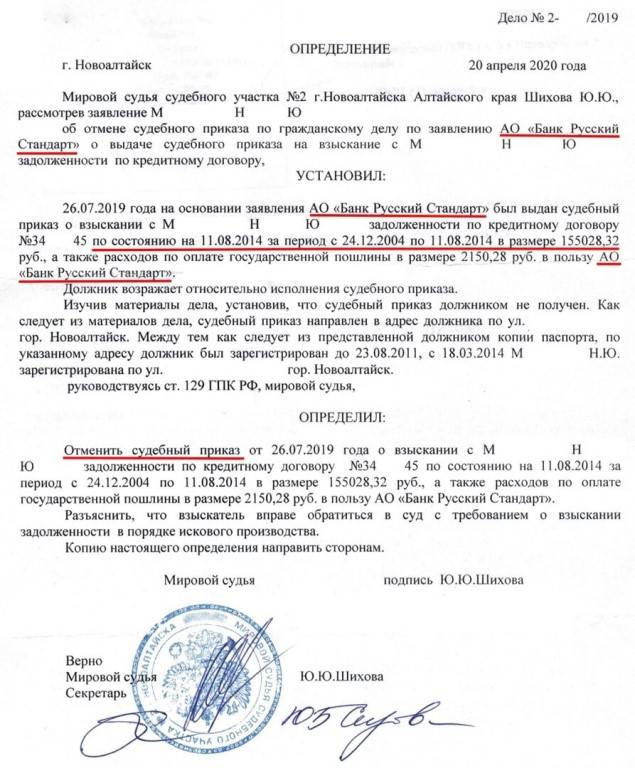

Проверяйте сроки давности

Согласно российскому законодательству, срок давности подачи исковых заявлений о просрочке кредитного долга равен трем годам. Отсчет данного периода стартует со дня последнего контакта заемщика с банком. Нередко банки подают иск о востребовании целиком кредитной задолженности по истечении 90 суток просрочки платежей. Такова обычная практика Сбербанка и ВТБ. Прочие банки первоначально направляют данные о должнике в коллекторские агентства, пытаясь получить свои средства до обращения в судебные инстанции, но это занимает немало времени. Количество должников велико, поэтому порой банки о них забывают. Русский Стандарт здесь – не исключение, и это означает вероятность того, что можно не оплачивать задолженность по кредитной карте.

Период подачи искового заявления в суд стартует в тот день, когда банк зафиксировал просрочку. Но встречаются различные точки зрения судей по этой теме:

- часть из них полагает, что началом искового срока следует признать день завершения действия кредитного договора;

- прочие судьи признают началом искового периода день последнего платежа или день отсылки официального извещения должнику.

Что предпринять владельцу карточки?

Что делать, если нет возможности внести следующий платеж или вы его просрочили по невнимательности? Самое главное – не стоит избегать общения с банковскими специалистами. Лучше самостоятельно выйти на контакт, тем самым показывая, что у вас нет намерения уклониться от оплаты. Что можно предпринять?

- Отвечайте на все звонки от Русского Стандарта. Берите трубку и общайтесь с операторами спокойно, без агрессии.

- Сами подойдите в отделение банка и изъявите желание урегулировать проблему мирным путем. Скорее всего, кредитная организация пойдет на уступки и сможет реструктурировать задолженность или отсрочить выплату.

- Вносите в счет просроченного долга столько, сколько возможно в данный момент. Даже если этой суммы недостаточно для полного покрытия просрочки. Небольшими шагами, но вы будете продвигаться к погашению кредитной карты, к тому же, банк не станет передавать задолженность на взыскание коллекторам.

- Сообщите банковскому специалисту примерный срок следующей оплаты, тогда вас не будут беспокоить до этой даты.

Если вы понимаете, что оплачивать кредитку становится сложно, подумайте о рефинансировании. Сегодня многие банки предлагают такие программы, в том числе и для погашения кредитных карт. Вам смогут подобрать комфортные условия оплаты с минимальным риском возникновения просрочки.

Как начисляют штраф?

Сколько конкретно придется заплатить, если просрочен платеж по кредитной карте Русского Стандарта? Размер наказания зависит от того, в который раз допускается неуплата. Штрафные санкции применяются по следующей схеме:

- при первом факте просрочки – 300 рублей;

- втором – 500 рублей;

- последующие – 1000 и 2000 рублей;

- пени в размере 0,2% от суммы проблемной задолженности за каждый день.

Еще одно неприятное последствие неуплаты долга – передача негативных сведений в БКИ. Одна-две просрочки несильно отразятся на репутации клиента, но систематическое нарушение сроков оплаты приведет к невозможности оформить последующие кредиты. Причем не только в Русском Стандарте, но и в других финансовых организациях, ведь электронная база общедоступна.

Кроме того, банк часто применяет следующие виды воздействия на должника. Уменьшение кредитного лимита или полная его блокировка, чтобы клиент не смог пользоваться пластиком в части расходных операций. При длительной просрочке финансовая организация может отказать в перевыпуске карты.

Самое неприятное последствие – требование вернуть сумму задолженности досрочно и в полном объеме. Нередко, испробовав все способы воздействия на должника, банк решает передать взыскание коллекторам. Как видите, просрочка по кредитной карте – дело крайне серьезное.

Лучшие кредитные карты от банка Русский Стандарт

Кредитка Русский Стандарт — это больше возможностей для своевременного и выгодного шопинга. С ней легко рассчитываться за покупки и услуги, получая взамен кешбэк до 15%. Управление счетом не требует много времени, ведь интернет-банк всегда под рукой. Получив кредитку Русского Стандарта и оценив ее преимущества, никогда не возникнет желания оформить другую карточку.

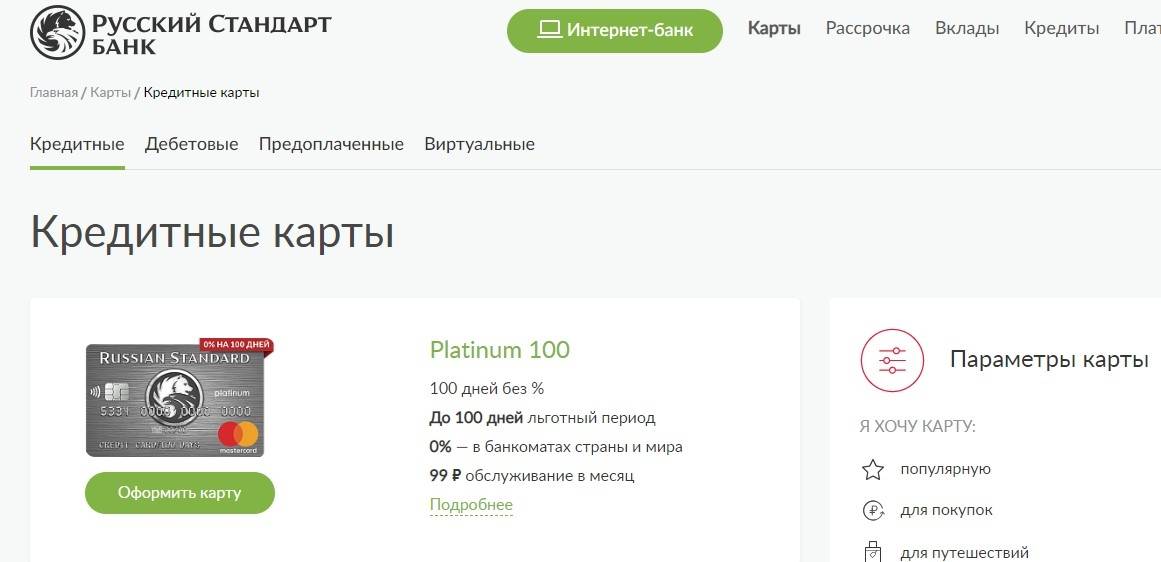

Platinum

Банк Русский Стандарт подготовил для своих клиентов лучшие кредитные продукты. К их числу относится кредитка Platinum. Она имеет максимальный лимит 300 тысяч рублей на оплату покупок, льготный период кредитования 55 дней. Денежные средства доступны для любых приобретений, будь то продукты, одежда или техника. Также кредиткой можно оплачивать услуги: лечение, образование, отдых. Стоимость обслуживания составляет 590 рублей в год. Процентная ставка стартует с 21,9%.

Условия пользования кредиткой предусматривают рассрочку под 0% на товары и услуги в течение двух лет, получение средств без комиссионного сбора в любых банкоматах по всему миру, пополнение карточки без комиссионных отчислений. Также доступен кешбэк: до 15% у партнеров, 5% в любых трех подкатегориях. За прочие покупки cash back предусмотрен в размере 1%. Заявка на получение Platinum доступна онлайн, решение принимается за несколько минут.

Black

Если в планах заказать кредитную карту с большим лимитом, стоит оставить заявку на карточку Black. Максимальный лимит составляет 600 тысяч рублей, грейс-период стандартный — 55 дней. Начисление процентной ставки за пользование кредитными средствами стартует с 21,9%. Обслуживание кредитки обойдется в 409 рублей в месяц.

К карте Black Русский Стандарт банк привязал следующие привилегии: услуги личного помощника, который выполнит любое поручение; вход в вип-залы во время ожидания своего самолета, выделенную линию в колл-центре банка для решения всех вопросов за считаные минуты. Кроме этого, на кредитную карту Блэк возвращается кэшбэк до 15% за оплату партнерских предложений, 10% за расходы на автозаправках и в кафе. За прочие расходы возврат средств предусмотрен в размере 1%.

RSB Travel Platinum

Кредитка RSB Travel Platinum предназначена для путешественников, которые могут рассчитывать на бонусы за бронь жилья в гостиницах и оплату билетов. Лимит по карточке составляет 300 тысяч рублей, процентная ставка — от 21,9%. За обслуживание ежемесячно необходимо платить 125 рублей, платеж снимается за год в сумме 1490 рублей. Также предусмотрено бесплатное смс-информирование в течение первых двух месяцев и обналичивание средств без комиссионного сбора первые 30 дней после активации карточки.

В Русском Стандарте для кредитки RSB Travel Platinum разработана система начисления бонусных баллов Travel на одноименном туристическом сайте. Клиент может рассчитывать на 8% за заказ номера в гостинице, 7% за оплату железнодорожных билетов и 4% за заказ авиабилетов. Баллы travel от суммы каждой покупки начисляются в размере 1,75%.

Условия получения карты предусматривают возрастные ограничения от 21 года до 65 лет, а также требуют постоянную регистрацию в регионе, где есть представительства банка. Из документов следует предоставить паспорт и второе удостоверение личности на выбор. Кредитка выдается без справок с места работы или налоговой службы.

RSB Travel Black

Еще больше возможностей доступно с кредиткой RSB Travel Black. Максимальная сумма средств на карте в кредит — 600 тысяч, проценты стартуют с отметки 21,9%. Пользоваться кредитной картой выгодно путешественникам, которые регулярно бронируют апартаменты в гостиницах и проездные билеты. За бронирование жилья на туристическом сайте трэвел рсб.ру полагаются бонусы в размере 10%, за железнодорожные билеты — 8%, за билеты на самолет — 6%.

Как и прочие карты банка Русский Стандарт, эту кредитку можно доступно пополнить через терминалы Qiwi и Элекснет, а также онлайн-переводом с карточек иных банковских компаний. Также по карточке предусмотрено бесплатное страхование во время поездок за пределы России.

Долг по кредитной карте Русский Стандарт

Приветствую Вас. Никак. Или оплатить долг.

Или коллекторы должны подать в суд, в суде заявить ходатайство о пропуске срока исковой давности, если он пропущен.

3. В августе 2014 года воспользовалась кредитной картой русского стандарта. Сумма 60 тысяч руб. С апреля этого года перестала платить.

Платежи по 2500 тысячи был. В итоге за 5 лет выплачено более 150 тысяч рублей, позвонила в банк-сумма основного долга 51 тысяча! Я плачу в никуда и до бесконечности!

Могу ли я на основании данных о вносимых платежах подать в суд и выиграть у банка, чтобы признали долг по карте погашенным? 3.1. Здравствуйте, Анастасия. В вашей ситуации следует изучать ваш договор по карте, условия, для этого вам следует обратится к юристу очно для решения вашего вопроса, если буден нужна мощь, обращайтесь, буду рад вам помочь.

кто выигрывал суд с русским стандартом

Здравствуйте! У нас с мужем такая проблема. В 2006 году муж брал в кредит бытовую технику. Через какое-то время на его имя пришла карта с банка «Русский стандарт». Активировал он ее по телефону.

Там сказали, что по 2000 р. за три года он расчитается. Два месяца платили — вроде нормально было, а потом чем дальше, тем страшнее ; такие суммы стали слать, что волосы дыбом вставали. Мы выплатили 40300 р.

Кто выигрывал суд с русским стандартом

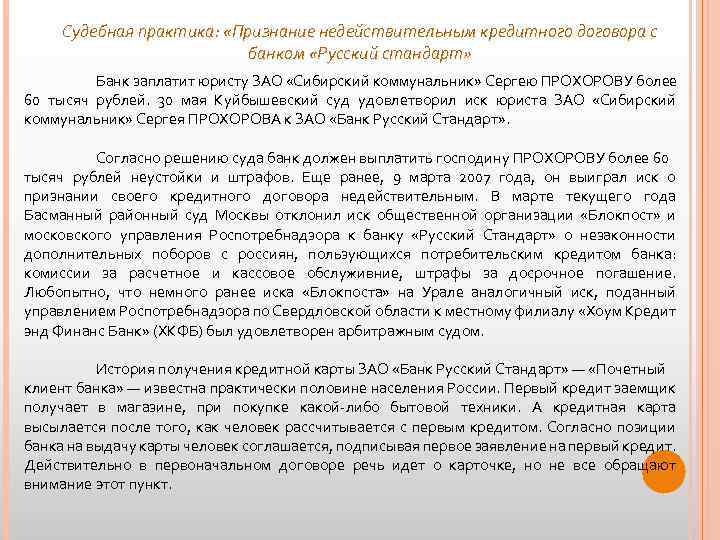

Банк заплатит юристу ЗАО «Сибирский коммунальник» Сергею ПРОХОРОВУ более 60 тысяч рублей30 мая Куйбышевский суд удовлетворил иск юриста ЗАО «Сибирский коммунальник» Сергея ПРОХОРОВА к ЗАО «Банк Русский Стандарт ».

Согласно решению суда, банк должен выплатить господину ПРОХОРОВУ более 60 тысяч рублей неустойки и штрафов. Еще ранее, 9 марта 2007 года, он выиграл иск о признании своего кредитного договора недействительным.

Реально ли выиграть суд с банком?

Каждый, кто брал кредит, сталкивался с ситуациями, когда финансовое учреждение начинает требовать оплатить необоснованные штрафы, скрытые комиссии, и вы решаетесь подать в суд на банк.

Либо наоборот, вы отказываетесь платить ссуду по каким-то причинам, и тогда иск обращается против вас.

Посмотрим, что нужно знать, чтобы отстоять свои права в борьбе с серьезным противником, имеющий огромный опыт в делах подобного рода.