Что еще делать, если нечем платить кредит

Не понимая, что делать, если нечем платить кредит, заемщики начинают совершать ошибки и упускают из виду логичные, рациональные действия, которые действительно нужны.

Этот совет кажется очевидным. Но на самом деле многие начинают паниковать в такой ситуации. Особенно, если до платежа остается всего несколько дней. Под влиянием стресса люди совершают совершенно нелогичные поступки:

- не отвечают на звонки сотрудников банка

- скрываются

- перестают выполнять обязательства в принципе, даже когда появляются средства

Помните – у вас множество способов решить эту проблему.

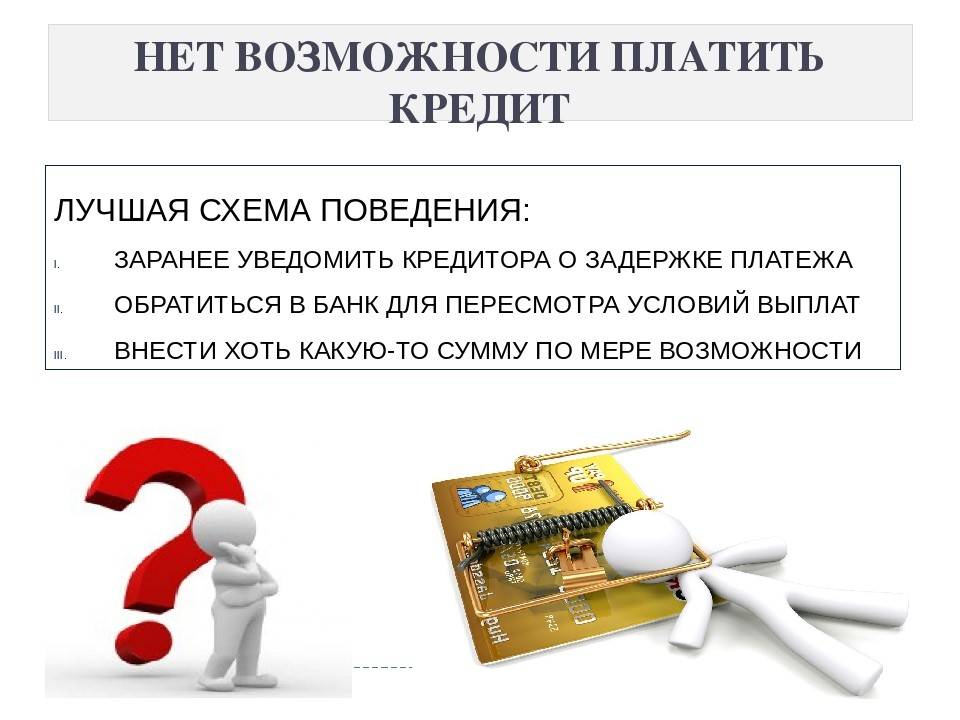

Если вы понимаете, что в ближайшие несколько дней у вас не будет возможности внести платеж, сообщите об этом в банк сами. На самом деле в любой кредитной организации понимают, что ситуации бывают разными. И если заемщик самостоятельно сообщает о возможных задержках, это только повышает его репутацию.

Кроме того, у любого банка есть собственные варианты решений подобных ситуаций. Вам сразу предложат несколько сценариев на выбор – останется только выбрать то, что больше вам подходит.

Просмотрите кредитный договор, изучите открытую документацию на сайте банка. Ситуация, когда у заемщика нет денег на кредит, и он не может его оплатить, далеко не уникальна. В 90% случаев информация, связанная с этим вопросом, уже размещена на официальном сайте кредитора.

Не лишним будет изучение законопроектов, связанных с вашей ситуацией. Например:

- закон об ипотечных каникулах

- закон, регулирующий потребительское кредитование

- закон о просрочках по кредитным обязательствам

Помните! Безвыходных ситуаций не бывает. Подписывайтесь на наши новости в Facebook и Twitter, чтобы не пропустить выход новых материалов.

Читайте наши статьи и будьте благополучны!

Что ожидает сторону, нарушившую условия соглашения в одностороннем порядке

Ипотека довольно крупный заем и игнорировать банк при невозможности перечислений не лучший выбор. В такой ситуации кредитное учреждение вправе подать в суд и то, что процесс будет выигран не заемщиком – это факт.

Впоследствии должника ожидает посещение судебных приставов, которое может обернуться:

- изъятием любого имущества, представляющего хоть какую-то ценность. Автомобиль, ювелирные украшения, технику, мебель и прочее. Хотя из перечисленного забрать вправе лишь машину, но как показывает российская практика, людей оставляют практически без ничего;

- блокировка и последующее списание всех средств с индивидуальных вкладов;

- наложение ареста на все банковские карты;

- при официальном доходе произойдет его сокращение до прожиточного минимума, остальные средства пойдут на аннулирование займа;

- или ничего из перечисленного не последует, если будет реализована занимаемая жилплощадь. Однако для многих это единственное жилье, и здесь возникают сложности.

ВАЖНО !!! Таким образом при сложных жизненных ситуациях и ипотекой на плечах не рекомендуется затягивать с походом в банк. Необходимо попросить учреждение о смягчении долгового бремени в связи с обстоятельствами

Чтобы не быть голословным надлежит предоставить различные документы, доказывающие правдивость слов – выписки из больницы о предстоящем дорогостоящем лечении, справка, показывающая упадок доходов семейства и прочее.

Действует много законных методов, способных спасти залоговое жилище и не превратить человека в вечного банковского должника. Самым лучшим для банка и для заемщика выходом станет сдача в аренду квартиры, что обеспечит постоянность платежей по ипотеке. Однако это вариант подходит для тех, у кого есть где жить помимо ипотечного жилища.

Платить нечем

Далеко не всегда долг по кредитной карте образуется из-за безответственности человека. Случаются ситуации, когда погасить задолженность просто нечем:

- увольнение, сокращение штата, снижение зарплаты, перевод на неполный рабочий день;

- заболевание, которое не дает трудиться в прежнем объеме, много денег уходит на лечение членов семьи;

- произошел несчастный случай, человек попал в аварию;

- семья лишилась единственного жилья и теперь приходится снимать угол;

- родился ребенок, нет возможности обеспечивать детей всем необходимым;

- большая задолженность по другим кредитам.

Если не оплачивать задолженность по кредитной карте Сбербанка, можно и не попасть под штрафные санкции. Для этого нужно документально подтвердить свою финансовую несостоятельность. Есть причины уважительные и не очень, в зависимости от них банк будет принимать решение – составить посильный график выплат или решать вопрос в судебном порядке.

Чтобы подтвердить материальные трудности, нужно предоставить документы. Если вы лишились работы, в качестве доказательства подойдет приказ об увольнении, запись в трудовой книжке, справка о постановке на учет в центре занятости. При наличии тяжелой болезни следует получить выписку из амбулаторной карты, справку от врача и прочие медицинские бумаги. Если на вас висит долг по ипотеке в другом банке или инициирована процедура банкротства, также соберите все подтверждающие документы.

Если вы понимаете, что не сможете в этом месяце заплатить проценты по кредитке, постарайтесь сразу же уведомить об этом банк. Скрываться и не брать трубку, когда уже начисляются пени – самое плохое решение. Если клиент настроен на конструктивный диалог, банк может пойти ему навстречу. Служба работы с должниками реструктурирует задолженность – отсрочит выплату основного долга или растянет платежи на длительный срок.

Что будет с кредитной историей, однозначно нельзя сказать. Банк обязан передавать эти сведения в БКИ, поэтому высока вероятность появления негативной информации в базе.

Заемщик должен подойти в офис Сбербанка или обратиться напрямую в отдел взыскания. Составляется заявление в двух экземплярах, на одном ставится отметка о приеме и возвращается клиенту. В течение двух недель поступит предварительное решение по вашей ситуации, после чего нужно еще раз подойти в банк для беседы.

Вам предложат возможные пути решения проблемы, например, пересчет ежемесячного платежа или отсрочку по выплате. Если у вас есть другие кредиты в Сбербанке, их также придется реструктурировать.

Следует настраиваться на возврат долга, независимо ни от каких обстоятельств. При подписании кредитного договора вы взяли на себя ответственность по возврату заемных денег, поэтому закон встанет на сторону кредитора. При оформлении кредитной карты, нужно четко понимать, что будет, если вы перестанете платить, и действительно ли вы готовы к таким ежемесячным выплатам.

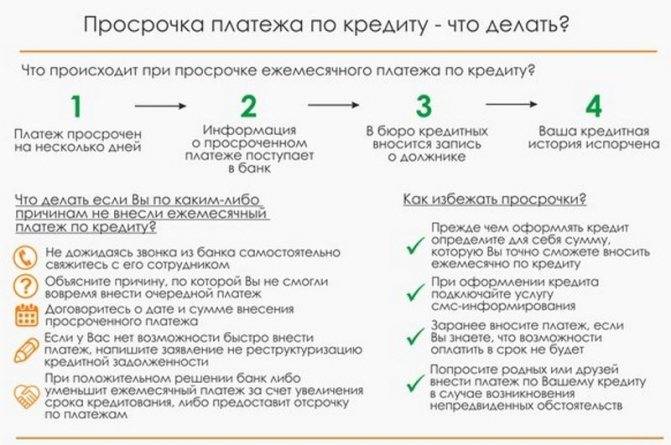

Что будет, когда допущена просрочка не более суток?

Сбербанк не наказывает тех, кто допустил нарушение срока внесения платежа, задержавшись всего на день. Решить вопрос можно, связавшись с менеджером кредитного учреждения. При нарушении срока специалист сам набирает клиента по телефону, чтобы выяснить обстоятельства задержки.

Если причина просрочки уважительная, менеджер предложит варианты решения вопроса:

- изменение схемы погашения;

- временную смену процентной ставки;

- реструктуризацию займа;

- кредитные каникулы на 3 – 36 месяцев;

- отсрочку на 1 месяц.

В большинстве случаев клиенту, доказавшему наличие уважительной причины нарушения, позволяют выбрать один из перечисленных способов.

Важно: Если непредвиденные обстоятельства мешают совершить своевременный платёж по кредиту, не стоит «прятаться» от Сбербанка. Учреждение входит в обстоятельства клиентов и не начисляет штраф за просрочку платежа тем, кто вовремя обратился.

Какой процент начислят?

Тех, кто игнорирует СМС Сбербанка и звонки его менеджеров, не желая исправлять ситуацию сообща, ждут неприятные последствия. Первое из них, и не единственное, — пеня. Подробности расшифровываются в договоре на кредит. Небольшой процент начисляется на каждые сутки просрочки, что может за малый срок значительно увеличить сумму ежемесячной выплаты.

Стандартная пеня в Сбербанке составляет 0,1% от долга.

Что могут сделать коллекторы

Существуют два совершенно полярных заблуждения:

- Это страшные всемогущие люди. Они растрезвонят о проблемах всему миру, сожгут ваш дом и искалечат должника.

- Коллекторы ничего не могут. Они просто пугают. Достаточно не реагировать, и все рассосется само собой.

Истина, как всегда где-то рядом.

Что реально могут сделать коллекторы?

Звонить

Максимальный лимит – 1 раз в день, 2 раза в неделю, 8 раз в месяц.Допустимый период звонка – с 08:00 до 22:00 в будние дни и с 9:00 до 20:00 в выходные

Встречаться лично

Максимальный лимит – 1 раз в неделю

Отправлять сообщения

Голосовые, текстовые и т.д.Максимальный лимит – 2 раза в день, 4 раза в неделю, 16 раз в месяц.

Общаться о задолженности с третьими лицами

Только если это указано в кредитном договоре. К сожалению, данный пункт многие заемщики не замечают – и это еще один повод внимательно читать текст документа перед подписанием.В кредитном договоре также могут быть прописаны иные условия, однако должник имеет право отказаться от взаимодействия с коллектором.______________При любом взаимодействии связывающийся с вами сотрудник обязан назвать свои имя и фамилию, а также сообщить наименование кредитора, чьим представителем он является.

На что коллекторы не имеют права?

Оказывать психологическое давление

Оскорблять, унижать, угрожать причинением вреда здоровью, жизни, имуществу.

- Применять физическую силу

- Наносить материальный вред

В том числе, портить имущество любым способом.

Раскрывать сведения о долге третьим лицам

Даже если в договоре прописано право на связь с родственниками или иными людьми, коллектор только имеет право пытаться найти должника. Сообщать о сумме задолженности (и тем более, делать это публично – надписями в подъезде, объявлениями в Интернете) коллектор не имеет права.

Обманывать и давать заведомо неверную информацию

Например, говорить о своей принадлежности к госорганам, завышать сумму задолженности и т.д.

Можно ли не общаться с коллектором?

Можно

Для этого нужно подать заявлению коллектору или кредитору о нежелании общаться.Важно понимать, что в таком случае со 100% вероятностью последует обращение в суд. Если с должника будут взыскивать деньги по суду, реализация этого мероприятия перейдет к судебным приставам, с которыми договориться уже не получится – придется платить

Стоит ли объявлять себя банкротом

Отложите этот вариант до тех пор, пока не испробуете предыдущие способы. Банкротство — не просто метод избавления от долгов. Вы получите испорченную кредитную историю, лишитесь всего ценного имущества и права занимать руководящие должности на несколько лет.

Кроме того, вам назначат кредитного управляющего, услуги которого нужно оплачивать в течение нескольких месяцев.

Но если другого выхода нет, объявить себя банкротом придётся. Сделать это могут граждане, чей долг превышает 500 тысяч, а просрочка по платежам — срок в три месяца. Как действовать в этой ситуации, Лайфхакер уже писал.

Можно ли узнать о долгах умершего человека?

Действующие отчеты о состоянии выплаты займа банку предоставляются ограниченному кругу людей или организаций при наличии веских причин:

- финансовой организации с согласия заемщика;

- судье в связи с рассмотрением уголовного дела;

- родственникам умершего гражданина.

Наследникам покойного заемщика понадобится информация о размере кредита родственника, о наличии или отсутствии долгов банкам, когда они вступают в наследование. Наряду с имуществом правопреемникам придется взять на себя обязанность оплачивать задолженности умершего, поэтому стоит узнать, каков объем имеющихся кредитов, и есть ли долги. Может случиться так, что размер наследства несоизмерим с суммой долгов покойного, поэтому, есть ли смысл принимать такое наследство?

Наследник может узнать все о кредите завещателя по тем же каналам, что и любой заемщик. При личном посещении банка необходимо предоставить документы, подтверждающие близкое родство наследника. Самый приемлемый вариант – обратиться за помощью к нотариусу, который оформит официальный запрос в Бюро кредитных историй, приложив к нему документ, подтверждающий родство с умершим гражданином и свидетельство о его смерти.

Что грозит должнику по кредитам

Если человек столкнулся с потерей работы, временной или постоянной нетрудоспособностью, или тяжелой финансовой и жизненной ситуацией, то ему оставаться «один на один» с кредитом в сто раз сложней. Рассчитывать, что банк забудет про вас и добровольно простит долги, увы, не приходится. Банк точно не будет ждать, когда заемщик справится с финансовыми проблемами.

Многие проблемы и риски можно предусмотреть еще при принятии решения о получении кредитов. Например, если вы уже получили уведомление о сокращении, а новую работу пока не успели найти, то лучше повременить с подачей заявок в банки.

Также желательно оценить, сможете ли вы платить по предложенному графику, сравнив сумму ежемесячного платежа с вашей имеющейся на сегодняшний день зарплатой.

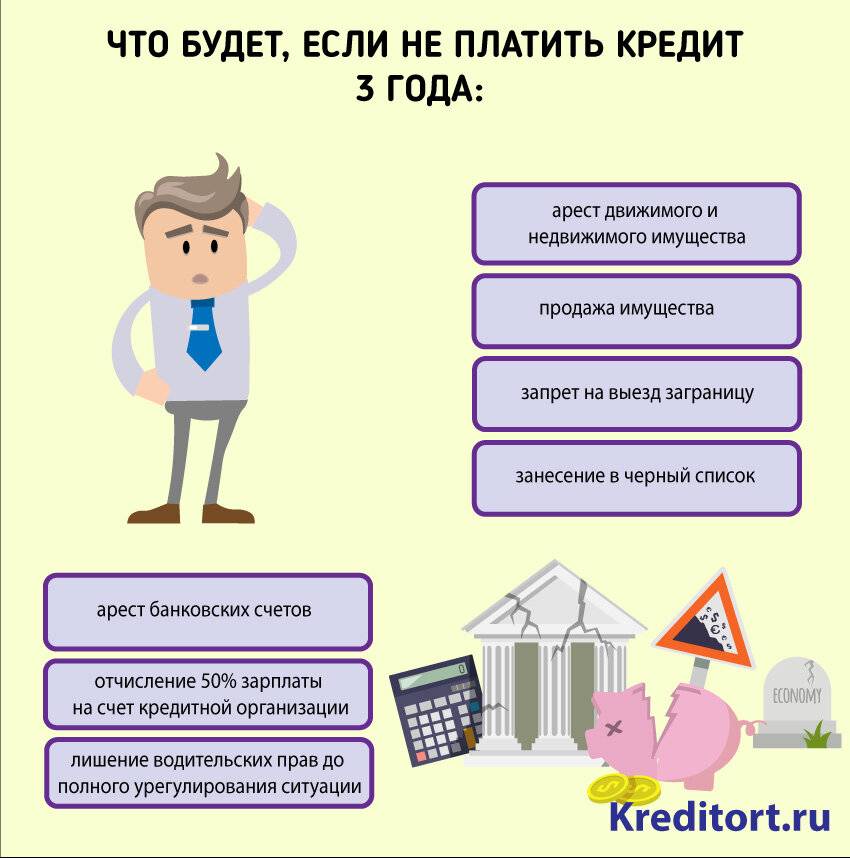

К сожалению, заранее предусмотреть все неожиданные повороты в жизни и изменение финансовой ситуации невозможно. Если уже образовалась просрочка по кредитам или вы понимаете, что в ближайшее время не сможете платить банку, то вам может грозить:

- судебное взыскание в приказном или исковом производстве;

- передача документов в ФССП, после чего удержанием займутся приставы;

- арест и продажа имущества на торгах;

- введение запретов и ограничений: от поездок за границу до водительских прав;

- привлечение к ответственности, если вы злостно и умышленно не платите по кредитам, а банку причинен крупный ущерб;

- передача задолженности на взыскание коллекторам.

Попали в сложную ситуацию и нужны средства? Закажите звонок юриста

От нарастающих долгов заемщика могут пострадать и другие люди. Например, если по кредитному договору были поручители и созаемщики, банк начнет взыскание с них. Задолженность могут взыскать и с наследников, если на момент смерти у заемщика образовалась просрочка.

Когда нужно начинать действовать

В большинстве случаев финансовые проблемы возникают и накапливаются постепенно. Например, если ваше предприятие закрылось, то гарантированные выплаты от работодателя и пособие по безработице — если вы встали на учет в службу занятости — перестанут поступать уже через несколько месяцев.

Этот период можно использовать не только для поиска выгодной работы, но и для решения вопросов с банком и кредитами.

Вот несколько признаков, которые явно свидетельствуют о текущих или будущих проблемах по вашим кредитам:

- вашего заработка и доходов семьи с трудом хватает на погашение ежемесячных платежей по всем взятым кредитам;

- вам постоянно приходится перезанимать, чтобы платить строго по графику;

- вы регулярно допускаете незначительные просрочки, хотя и не рассматриваетесь банком как злостный неплательщик;

- вы уже просрочили платежи по части кредитов, хотя по некоторым обязательствам все еще платите;

- у вас в ближайшее время существенно ухудшится финансовое или имущественное положение. Например, это предстоящая потеря работы, направление на длительное лечение, рождение ребенка и т.д.

Если нечем платить кредиты, можно просить каникулы у банка или пройти банкротство

Не имеет смысла скрываться от банка, приставов или коллекторов, так как найти любого должника достаточно просто. Обратитесь за помощью к юристу, если хотите использовать все варианты защиты.

Естественно, если вы уже давно не платите по кредитам и пытаетесь скрываться от банков, приставов и коллекторов, ситуация со временем будет еще хуже. Когда много долгов и нечем платить, кажется, что проще всего спрятать голову в песок и ничего не делать.

Но есть множество способов, как решить эти проблемы, восстановить платежеспособность, списать долги или получить более выгодные условия для оплаты кредитов. О них расскажем ниже.

Что делать, если нечем платить кредит Сбербанку?

Иногда заёмщики сталкиваются с трудностями по оплате кредитных обязательств. Данный банк имеет свой алгоритм действий в таких случаях: 90 дней представители банка пытаются дозвониться заёмщику. С каждым таким звонком повышается тональность, а также требования вернуть долг.

Дальше Сбербанк переходит на более жёсткие меры. У Сбербанка есть собственная служба взыскания, представители которого будут периодически наносить визиты заёмщику, требуя погасить долг. В подобных ситуациях рекомендовано обратиться в банк и попросить реструктуризировать долг. Ведь не получится уйти от долга.

Что делать, если нет денег

Самый лучший вариант при отсутствии денег для уплаты кредита — сотрудничать с банком. Об этом рассказывается в данном видео:

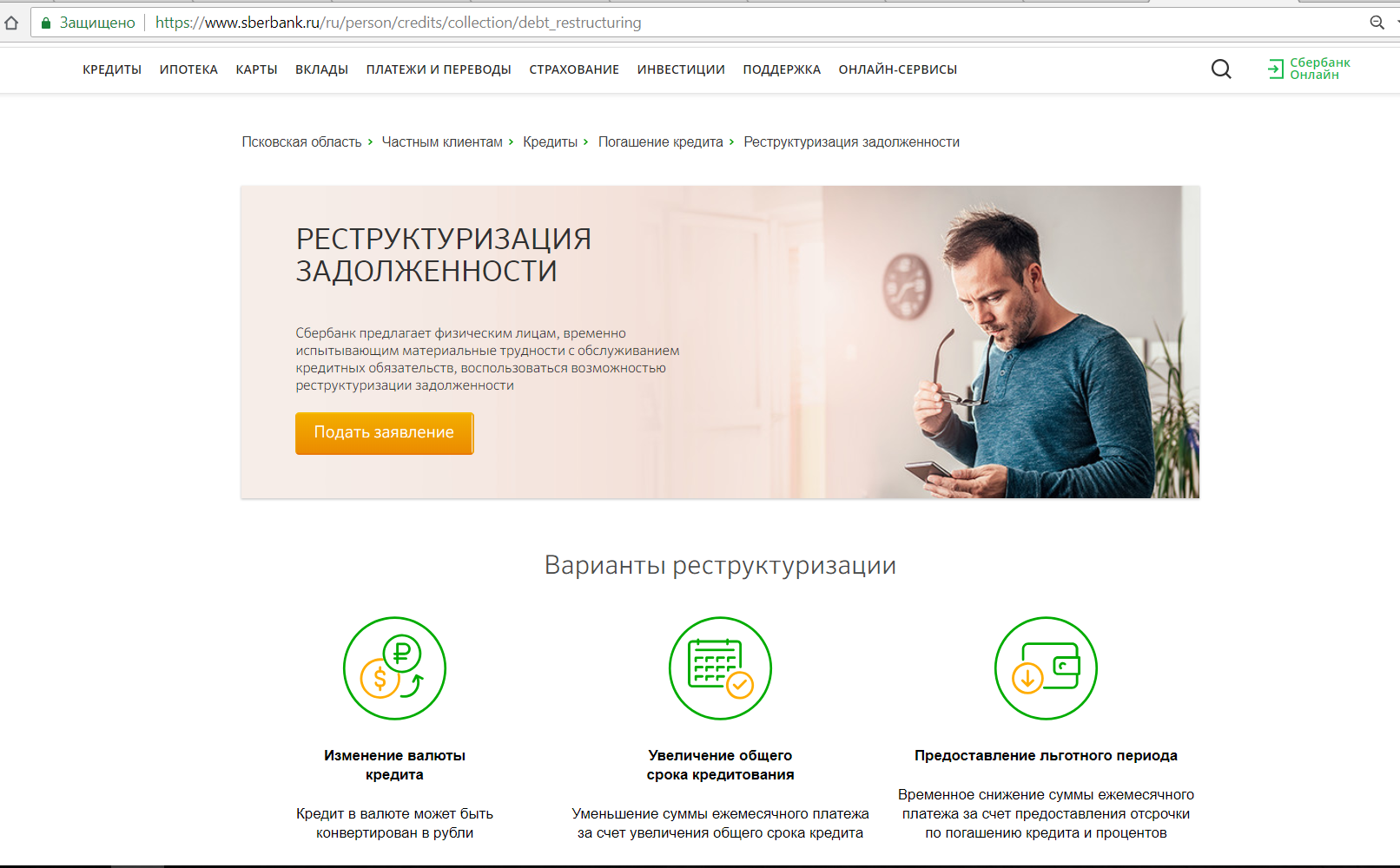

Реструктуризация кредита

Если клиент ведет открытые переговоры с представителями банковской организации и не уклоняется от выплат, а не может их совершать по финансовым обстоятельствам, банк может предложить следующие варианты решения этой проблемы:

- Увеличить срок выплаты кредита и за счет этого уменьшить размер ежемесячных выплат;

- На определенный период отменить штрафные санкции.

Подать заявление на реструктуризацию можно в отделении или на сайте банке.

Чтобы получить реструктуризацию надо предоставить в банк документальные подтверждения финансовых проблем: справку из больницы, трудовую книжку и так далее. Более подробно об этом говорится в этом видео:

Объявление банкротства

В 2015 году Правительством РФ был принят закон, который дал возможность физическим лицам объявлять себя банкротом. Объявление банкротства означает, что человек не способен выполнять свои финансовые обязательства, в том числе и выплачивать задолженности по кредиту. В этом случае на все имущество банкрота налагается арест и независимый представитель, назначенный судом, оценивает и продает его на аукционе. А средства, вырученные от продажи имущества идут на погашение задолженностей перед кредиторами.

Страховой случай

Сбербанк при оформлении кредитов настаивает на заключении дополнительного договора страхования. Он защищает заемщиков при потере работы, трудоспособности или смерти. То есть, если человек теряет работу и это условие включено в страховку, весь кредит банку полностью выплачивает страховая компания.

В отношениях с кредитной организацией главное — честность и открытость. Платить долги все равно придется,но лучше это сделать до того, как будет назначен суд или в двери постучатся коллекторы. Тем более Сбербанк предлагает массу вариантов, облегчающих должнику финансовое бремя.

Оспаривание в суде

Обращение в суд наиболее эффективно тогда, когда нечем платить микрозайм.

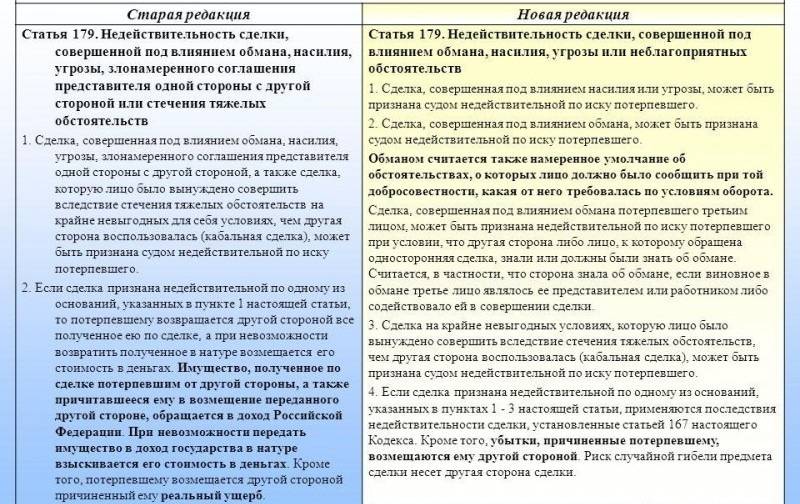

Здесь появляется возможность на основании ст. 179 ГК РФ признать договор займа кабальным, вследствие чего — ничтожным (недействительным). Тогда должнику придется выплатить только тело основного долга.

Здесь появляется возможность на основании ст. 179 ГК РФ признать договор займа кабальным, вследствие чего — ничтожным (недействительным). Тогда должнику придется выплатить только тело основного долга.

В случае с банками почему-то принято считать, что именно кредиторы должны инициировать судебное разбирательство. Но это не совсем так. При юридически грамотном подходе к судебному процессу, подача иска заемщиком с финансовыми проблемами помогает избежать штрафных санкций и пени, так как суд всегда встает на защиту прав должника, если к тому есть хотя бы минимальные основания. Так же суд может вынести решение о реструктуризации долга или отсрочке платежа.

Если кредит брался под залог, суд передаст дело судебным исполнителям, которые, после его реализации, погасят долг, а оставшиеся деньги возвратят залогодателю. Банк же, без судебного решения, не вернет ни одного рубля из реализованного залогового имущества.

В ходе судебного разбирательства возможны случаи передачи судебным приставам права взыскания долга. После принятия службой ФССП всех мер, даже при не погашенном кредите, исполнительное производство закрывается, а банк обязан списать долг.

Что делать, если нет возможности обеспечивать долговые обязательства

Разумеется, невозможность совершать необходимые платежи своевременно – это проблема, которая требует не бездействия, а вполне активных решений. Наиболее эффективный вариант – это обращение в банк с уведомлением об изменении финансового положения. Да, возможно, кредитное учреждение пойдет вам навстречу не сразу. но вероятность позитивного исхода все же повышается. Вам могут предоставить новый график погашения задолженностей или пересчитать кредит на более длительный срок, сократив тем самым размер ежемесячных платежей.

Если вы не хотите полагаться на снисходительность банков или брали заём в другом финансовом учреждении, лучше обратиться к специалисту в области права. Адвокат поможет выработать наиболее верную стратегию поведения и отстоит ваши интересы в суде.

В интернете можно найти много форумов, где собираются должники и делятся отзывами личного опыта работы с банками. Они дают советы, рассказывают о том, как сами решали подобную проблему. Вот наш список решения проблем с задолженностью:

- Финансовые каникулы. В некоторых ситуациях временная задержка по выплатам может действительно вам помочь. Но, как только вы восстановите финансовое положение, процедура погашения может возобновиться в обычном порядке с дополнительным начислением % за использование услуги отсрочки платежа.

- Реструктуризация долга. Данная процедура заключается в увеличении срока погашения долга или уменьшения размера ежемесячных выплат.

- Рефинансирование кредита. Для этого находите финансовое учреждение с меньшей процентной ставкой.

- Выкуп задолженности и внесение оплаты по займу. Выкупить долг могут коллекторы, родные неплательщика, юридические лица.

- Кредитный договор возможно аннулировать, если в нем будут зафиксированы пункты, которые нарушают закон. Отдайте документ для изучения юристу. Это позволит избежать штрафов, неустоек и прочего.

- Использование страховки в случае наступления непредвиденных обстоятельств. Страховая компания обязана погасить кредит вместо заемщика, но при условии уважительной причины. Проверьте их, вдруг это ваш случай.

- Мирное соглашение с кредитором может быть заключено на любой стадии процесса, так как разбирательства в суде длятся долго.

- Процедура банкротства может применяться к задолженности, размер которой превышает 500 тысяч рублей. При этом у заемщика не должно быть ликвидной собственности, а ежемесячный платеж просрочен уже более, чем на 3 месяца. Процедура имеет много минусов – финансовые затраты, запрет на взятие кредитов, на выезд из страны 3 года, но в конце-концов, долги спишут.

- Дождаться окончания срока давности. Самый сомнительный вариант решения проблем с задолженностью.

В данной статье мы осветили все варианты последствий для должника: что будет, если не выплачивать кредит банку и как это обернется для родственников заемщика. Рекомендуем не надеяться, что долг рассосется сам собой, а предпринимать активные действия по его устранению. Это позволит выйти из финансового кризиса с минимальными потерями.

Чем грозит неуплата займа?

Программы кредитования крупнейшего банка пользуются спросом. Задержки с погашением долга по кредиту в силу объективных причин грозят:

- начислением неустойки (разовая просрочка);

- повышением процентной ставки (отсутствие платы больше месяца);

- начислением пени и включением механизма возврата (злостная невыплата).

Если действительно нет возможности платить по кредиту, нужно изучить методы выхода из неприятной ситуации. Худший вариант заключен в попытке уклониться и избежать общения с сотрудниками банка.

Разовая просрочка

Причина разовой просрочки нередко связана с собственной беспечностью. Заемщик забывает оплатить кредит в срок или выбирает неверный метод для погашения задолженности. Перевод на баланс через банкомат или офис другого банка может привести к пополнению через 5 суток.

При подключении дистанционных сервисов банк отсылает уведомление на привязанный смартфон и в личный кабинет. Оператор может позвонить и напомнить об образовавшейся задолженности.

Необходимо незамедлительно разобраться в проблеме. Потребуется связаться с офисом или службой поддержки. Мгновенная переброска средств происходит в личном аккаунте и кассе.

Задержка больше месяца

Задержка с погашением на несколько месяцев вызывает тревогу у сотрудников банка. К уведомлениям банка добавятся регулярные звонки с напоминаниями о немедленном внесении средств, и нужно ожидать:

- включение неустойки, штрафа и пени;

- добавление 20 процентов к сумме задолженности;

- требование погасить кредит досрочно и полностью.

Следует ожидать блокировки кредитки и средств на других счетах. Это не освободит от полного погашения долга вместе с набежавшими штрафами.

Злостная невыплата

Уклонение от оплаты задолженности по кредиту свыше 3 месяцев запустит процесс принудительного погашения. Следует понимать последствия подобного шага:

- история кредитования будет испорчена и оформление последующих займов затруднено;

- пострадает репутация заемщика, информация дойдет до работодателей и близких людей;

- передача коллекторам приведет к угрозам и методам воздействия, нередко выходящих за рамки закона;

- отказ сотрудничать приведет к обращению в суд, придется оплатить долг и судебные издержки.

Заемщик просто не знает, что делать при образовании задолженности, в результате совершает множество ошибок. Взятый в банке кредит говорит об ответственности, и лучше не доводить дело до суда.

Чем грозит просрочка по кредиту?

В зависимости от периода, в течение которого не выплачивались кредитные обязательства, различают следующие виды просрочек по кредитной карте:

Незначительная

Ее срок определяется временным промежутком от одного дня до трех. На случай подобных просрочек у многих банковских структур осуществляется автоматическая рассылка сообщений на мобильные номера задолжников. Если вы случайно допустили такую просрочку, то постарайтесь как можно скорее положить на счет необходимую сумму и инцидент будет исчерпан.

Если же пропуск положенной выплаты происходит уже не в первый раз, тогда банк может внести соответствующую пометку в кредитную историю, которая впоследствии становится видна другим структурам и может повлиять при оформлении любых займов, даже если они будут происходить в другой организации.

Заемщику в таких случаях можно посоветовать выполнить такие действия:

- при подписании кредитного договора внимательно изучить все санкции за просрочку выплат, даже незначительных;

- в том случае, если вы понимаете, что на несколько дней опоздаете с выплатой, свяжитесь с менеджером банка и предупредите о таком факте;

Ситуационная

Определяется сроками, когда пропущена выплата на срок от двух недель до одного месяца. Как правило, на такой период должниками все еще занимаются соответствующие сотрудники кредитного отдела без направления дел другому подразделению.

Большинство банков предусматривает личный разговор по телефону и напоминание кредитору о необходимости произведения выплаты. В случае, если никаких звонков не последовало, то, возможно, внутренним порядком банка предусмотрено начисление штрафных санкций и пени, а впоследствии уже осуществление бесед.

Действия должника в таких ситуациях могут быть следующими:

- обращение в банк с заявлением – в таком случае простой разговор с менеджером уже будет недостаточным действием;

- ни в коем случае не пытаться скрываться от банка – следует отвечать на звонки и пытаться назвать конкретные сроки погашения задолженности. В том случае, если вы понимаете, что финансовые трудности могут затянуться, то следует как можно быстрее подать заявление на реструктуризацию долга;

- если вы планируете на некоторое время покинуть город (страну) и в момент положенного отчисления будете отсутствовать, позаботьтесь о том, чтобы оставить кому-то деньги, чтобы платеж был перечислен.

Проблемная просрочка платежа по кредиту

Такое понятие применяется, если отчислений по кредиту не было в срок от одного до трех месяцев. В подобном случае ваше дело передается из кредитного отдела в отдел по борьбе с должниками или же далее – в службу безопасности банка.

Кредитору в таком случае важно знать следующее:

- в любом случае вам будут звонить, и общаться на тему погашения кредита. Пытаться скрываться от банка или не отвечать на телефонные звонки не стоит – вас рано или поздно найдут и непогашенный долг при этом никуда не денется. К тому же, к нему прибавятся начисленные штрафы и испорченная кредитная история;

- старайтесь не реже, чем один раз за календарный месяц посещать банк и гасить хотя бы ту сумму, которая есть у вас в наличии;

- напишите заявление о реструктуризации, если вы еще не осуществили такого действия;

- в том случае, если на вас оказывают давление, угрожая физической расправой вам или вашим родственникам, помните – закон в таком случае всецело на вашей стороне и такие действия неправомерны, какой бы ни была сумма невыплаченного долга.

Долгосрочная просрочка

Такое понятие применяется, если выплат по кредиту не было уже более трех месяцев. Как правило, если такой период длится шесть месяцев, то банк начинает готовить документы, а иногда и передает дело в суд.

При таком сроке уже применяются дополнительные меры, и для решения возникших проблем потребуется приложить больше усилий, чем при более малых задержках.

Частые вопросы по теме

На банковских форумах очень популярны вопросы, как можно не выплачивать заем на законных основаниях и как жить с непогашенным кредитом. Уточнять такую информацию лучше у специалистов, поскольку условия потребительского кредитования чаще всего разные, и многие аспекты могут не совпадать. Однако существуют общие положения договоров. О них и пойдет речь далее.

Как разобраться с кредитом, если совсем нечем платить

К любой ситуации, которая не позволяет выплачивать задолженность, нужно подходить спокойно. Для начала необходимо проконсультироваться с представителями банка. Менеджеры каждый день имеют дело с подобными вопросами и лучше знают, как действовать дальше.

Кредитные каникулы, реструктуризация или рефинансирование, отсрочка — вариантов уменьшить кредитную нагрузку несколько. Разбираться с долгами нужно легально. Незаконные способы могут не только испортить репутацию заемщика, но и привести к уголовной ответственности за мошенничество.

Что делать, если должник очень болен или умер

Если сроки кредитования пришлись на период, в течение которого заемщик сильно болел или скончался, кредитные обязательства переходят к его наследникам. По закону родственники или другие наследники, вступившие в права наследования, являются приемниками долгов умершего.

Поэтому они обязаны погасить все ссуды и закрыть данный вопрос согласно кредитному договору. Причины, как не платить кредиты законно, предусматривают отказ от наследства. В таком случае платить по кредиту придется страховой компании.

Как действовать, если долг висит на жене или муже

В России чаще всего муж или жена должника привлекаются к выплатам по кредиту после судебного производства. Это происходит, когда исполнительная служба начинает опись имущества в счет погашения долга. Как правильно себя вести, и в каких случаях приставы могут забрать вещи, сказано в законодательстве.

Главное — это доказать, что кредит был потрачен не на общие нужды семьи, а на личные потребности заемщика. В этом случае ответчиком будет выступать лишь один из супругов, поэтому опись совместного имущества запрещена.

Могут ли взыскать долг с поручителя

Если соглашение кредитного договора предусматривает факт поручительства, долговые обязательства неблагонадежного заемщика перекладываются на поручителя. Он может договориться с банком, отсрочить срок возврата кредита или направить долги на рефинансирование. Однако избежать ответственности вряд ли удастся. Каким способом выплачивать заем, к каким банкам обратиться за помощью и где пересчитать ссуду, решает также поручитель.

Что будет, если не платить после суда

Самый оптимальный способ решить финансовые проблемы — это не доводить их до суда. Все советы юристов основываются на мирном урегулировании конфликта с кредитором. Если же заемщик отказывается гасить кредит, судебное разбирательство неминуемо. Суд обяжет клиента платить долг, наложит арест на имущество заемщика. В итоге ответчик выплатит все денежные средства за счет конфискованной недвижимости, автомобиля, электроники, бытовой техники — предметов, которые можно продать на банковском аукционе.

Столкнувшись с финансовыми трудностями, не стоит скрываться от кредитора. Более эффективной будет договоренность с банком об изменениях условий кредитования. Такой подход позволит постепенно рассчитаться с долгами, сохранить хорошую кредитную историю и надеяться на лояльность финансовых организаций в будущем.

Не платите кредиты, что вас ждет?

В связи с тем, что ситуация с невыплатами по кредитам в нашей стране становится все более критичной год за годом, популярность стали набирать так называемые анти-коллекторские агентства. Их специалисты берут на себя представление интересов должника в суде. Ведь после того, как финансовая организация испробует все методы, она так или иначе идет в суд. И в этом случае все касается только того, как поведет себя заемщик. Говорить о последствия судебных разбирательств можно долго. При неблагоприятном исходе залоговое имущество или другая собственность заемщика будет выставлена на продажу на открытых торгах. Если у вас много долго, а платить их не представляется возможным, действуйте. Не старайтесь скрыться, так как в таком случае вы лишаете себя множества возможностей, к примеру, получить кредит в дальнейшем (хотя бы через многие десятилетия, улучшив свою КИ) или отправиться за границу.

Оплата задолженности страховым полисом

Оформляя кредит, банки настоятельно рекомендуют застраховать здоровье и жизнь заемщика. Например, в Сбербанке получить ссуду без страхового полиса практически невозможно, хотя это и противоречит закону.

Заемщики считают такое требование кредитора дополнительной финансовой обузой. Во многом они правы — в страховые случаи не включаются реальные жизненные ситуации (при этом часто встречающиеся), которые ведут к проблемам по выплате кредита:

- увольнение;

- перевод на другую, менее оплачиваемую работу;

- болезнь члена семьи.

Этим и объясняется такая непопулярность страховки при оформлении кредитов. Однако ряд страховых компаний предлагает именно такой страховой продукт. Только страховаться придется самостоятельно, а не у партнеров банков.

При возникновении страхового случая, у дебитора проблем по выплате долга не должно быть — сумма страховой выплаты будет направлена на погашение кредита. Для получения страховки необходимо:

- написать в страховую компанию заявление с указанием наступившего страхового случая;

- подтвердить страховой случай документально;

- предоставить страховщикам кредитный договор и документы с подтверждением произведенных выплат по ссуде.

Страховка не будет выплачена, если страховой случай наступил по вине страхователя:

- увольнение по собственному желанию, за прогулы или пьянку на рабочем месте;

- травма в результате опьянения;

- умышленное доведение своего семейного бюджета до банкротства (проигрыш на тотализаторе или в казино) и т.д.