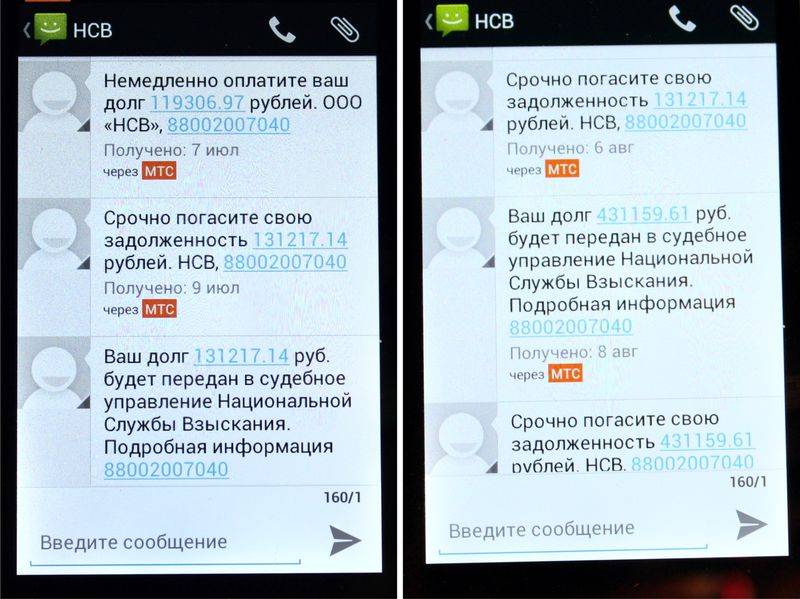

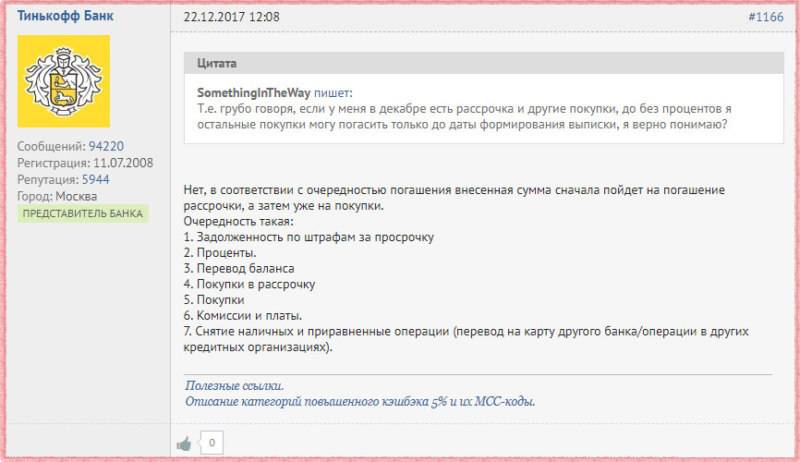

Методы запугивания должника

Даже будучи должником, необходимо помнить о своих правах. Никакие кредиторы и коллекторы не должны нарушать свободу человека и действовать в обход действующему законодательству. Однако многие банкиры в надежде быстрее вернуть деньги начинают явно «лукавить» и пугать неплательщика без веских оснований. Например, не стоит верить следующим угрозам от ФКУ:

- Что заемщик никогда не сможет получить кредит. Это ложь. Действительно, в кредитную историю должника внесется запись о допущенной просрочке, но нет гарантий, что больше ни один банк не захочет сотрудничать с таким клиентом.

- Что родные в финансовом ответе за должника. Нет, банк вправе требовать возврата долга только с участвующих в кредитной сделке лиц – созаемщиков и поручителей. С третьих лиц вымогать деньги запрещено законом.

- Что ФКУ наложит арест на счета. На самом деле банк не может заблокировать карты или списывать средства со счетов даже своего зарплатного клиента. Подобное разрешено только службе судебных приставов на основании исполнительного листа, судебного акта и соответствующего постановления.

- Что за невыплату кредита положена уголовная ответственность. Уголовный кодекс применяется только при злостном уклонении от уплаты, которое необходимо доказать в суде. Тем, кто вносил по ссуде даже минимальные, но регулярные платежи, такая перспектива точно не грозит.

Прежде чем реагировать на слова сотрудников банка, стоит подумать, законно ли обещаемое ФКУ действие. В идеале необходимо заручиться помощью юриста или самостоятельно изучить действующие законодательные акты.

Как еще можно списать долги

Задолженности по кредитной карте, договорам покупки, кредитам и микрозаймам также можно списать следующими способами:

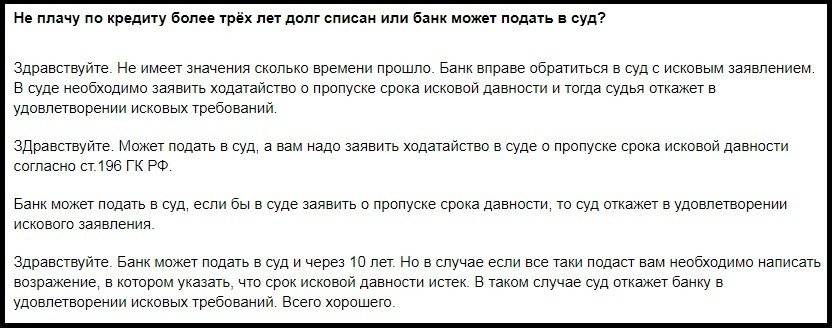

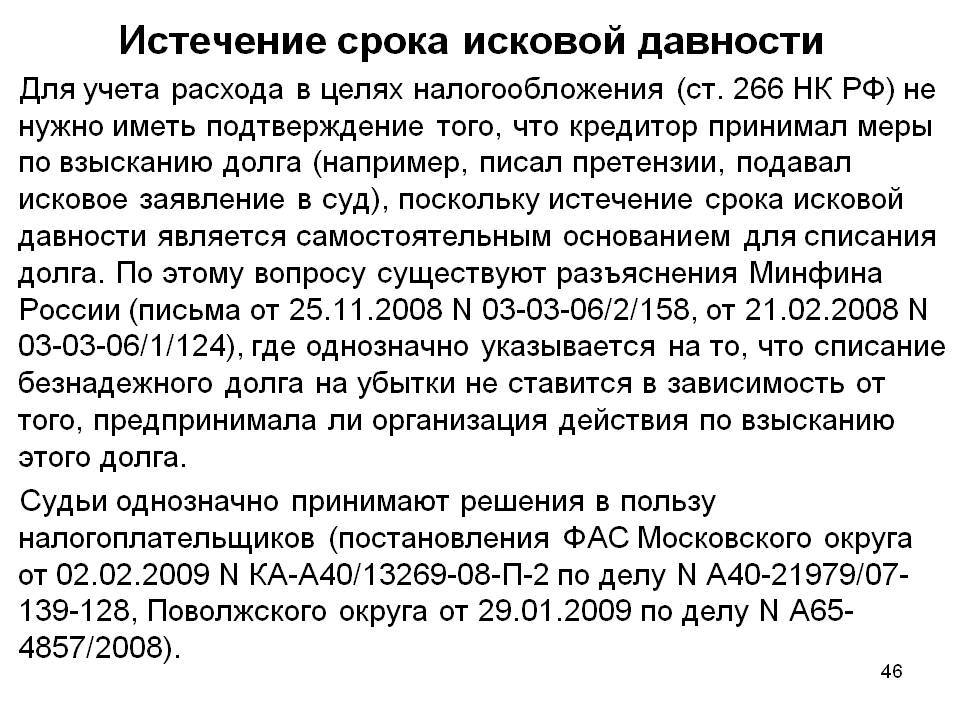

- Дождаться окончания срока исковой давности. В соответствии со ст. 196 ГК, по истечении трех лет с момента последней активности по кредиту, кредитор не сможет обратиться в суд за принудительным взысканием долга.

- Найти грубые нарушения в договоре кредитования. Утаивание реальной процентной ставки или других значимых сведений о кредитном продукте может стать достаточным основанием для признания договора ничтожным.

- Воспользоваться страховкой. Но этот вариант доступен только тогда, когда действительно наступит страховой случай.

Но какой закон действительно позволяет избавиться от большей части долгов? На самом деле он существует, и мы его рассмотрим ниже.

Узнать, какую сумму вашего долга спишет суд

Что будет после отмены приказа?

Мировой судья, получив от вас бумаги, в которых вы просите пересмотреть судебный приказ о взыскании долга, принимает решение его отменить. Далее банк имеет право подать в суд или отказаться от дальнейшего взыскания денег. Если он не станет предпринимать никаких действий в отношении должника, процедура судебного взыскания будет остановлена. В течение 3 дней копии судебного определения рассылаются банку и заемщику.

Для кредитора такое развитие событий нежелательно, потому как дальше ему предстоит выйти в суд и доказать свое право на финансовые претензии к должнику. Дело в том, что велика вероятность лишь частичного удовлетворения требований банка. Суд часто снижает размер неустойки, штрафов или даже полностью снимает их с заемщика. К тому же, если клиент попросит об отсрочке, ему могут пойти навстречу, тогда погашение задолженности по кредиту затянется.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Обратите внимание! При рассмотрении дела о взыскании желательно представить суду подтверждение своего тяжелого финансового положения, тогда вам могут отсрочить выплату долга или снизить его. Таким образом, с точки зрения заемщика исковое судопроизводство более выгодно

Если судья отменит приказ о взыскании задолженности по займу, взятому в банке Тинькофф, будет ли это выгодно кредитору? В некоторых обстоятельствах это будет ему на руку

Таким образом, с точки зрения заемщика исковое судопроизводство более выгодно. Если судья отменит приказ о взыскании задолженности по займу, взятому в банке Тинькофф, будет ли это выгодно кредитору? В некоторых обстоятельствах это будет ему на руку.

- Есть требования, которые банки не могут включать в заявление о выдаче судебного приказа. В рамках исполнительного производства это можно сделать, что развязывает руки истцу. Он может потребовать не только выплаты основной задолженности по кредиту и процентов, но и пени, неустойки, процент за пользование деньгами, моральный вред, упущенную выгоду и другие убытки, которые возникли вследствие ненадлежащего исполнения обязательств по кредитному договору. Будут ли они удовлетворены, покажет время, но кредитор не упустит случая побороться за дополнительное взыскание.

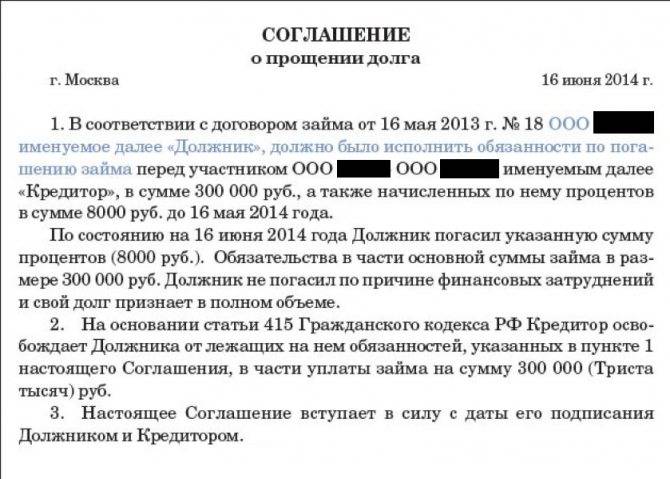

- После подачи возражения у банка остается право на досудебное урегулирование проблемы возврата долга. Стороны могут мирно договориться о выплате кредита, клиентам это всегда обходится дешевле, чем судиться с банком. Тем более что в штате любой кредитной организации состоит целый отдел юристов. Должнику в рамках реструктуризации могут «простить» пени и штрафы и даже списать часть основного долга или процентов.

Если клиент Тинькофф Банка решил отменить приказ о взыскании задолженности по кредиту, ему следует понимать, что дело на этом не закончится. Кредитор имеет право в течение 3 лет возобновить судебную тяжбу и, скорее всего, им воспользуется. Для успешного исхода следует нанять квалифицированного юриста, имеющего опыт в подобных вопросах.

Что делать, если Тинькофф банк подал в суд?

Закон разрешает банкам подавать в суд на должников на следующий день после невнесения платежа. Однако практика показывает, что тяжба начинается минимум через год. Но если заемщик уже получил повестку, то у него есть два пути:

- решать проблему самостоятельно;

- поручить разбирательство юристу.

С учетом того, что человеку нечем было платить долги банку, у него вряд ли найдутся средства на юриста. Поэтому, скорее всего, защищать свои интересы в суде заемщику придется лично.

Если просрочки возникли по причине ухудшения финансового положения, то следует собрать документы, подтверждающие этот факт:

- запросить справку о зарплате по месту трудоустройства;

- предоставить копию трудовой книжки, где имеется запись об увольнении с работы;

- свидетельство о рождении ребенка;

В случае, когда снижение уровня дохода произошло по причине ухудшения здоровья, необходимо получить соответствующие справки из медицинского учреждения.

Также следует подготовить документы, свидетельствующие о том, что до определенного момента заемщик должным образом выполнял свои обязательства по кредитному договору, а потом наступило ухудшение материального положения или здоровья, вследствие чего клиент задолжал банку.

В зависимости от обстоятельств в конкретном случае и при наличии документов, подтверждающих сложные жизненные обстоятельства, заемщик может рассчитывать на списание части задолженности. Полностью освободиться от долга реально лишь в том случае, если психиатрическая экспертиза установит, что человек в момент подписания договора по кредитной карте страдал от обострения психического заболевания или был в состоянии аффекта. Но идти таким путем можно лишь в том случае, когда имел место реальный прецедент. Медики в любом случае вычислят ложь.

Если же банк обратился в Мировой суд, то рассмотрение дела в нем производят по упрощенной схеме. Стороны на процесс не вызываются. Статья 126 Гражданско-процессуального кодекса РФ дает судье право вынести решение в течение пяти дней после получения заявления.

Однако должник может в течение 10 дней оспорить решение Мирового суда. Для этого он должен направить письмо в ту инстанцию, которая вынесла решение, выразив в нем просьбу об отмене решения на основании ст. 129 ГПК РФ. Но для возражения банку нужно иметь на руках документы, с помощью которых можно доказать, что просрочки возникли по независящим от заемщика обстоятельствам. Если решение Мирового суда будет отменено, то кредитная организация имеет право подавать иск в районный суд.

Сгорание безнадежных долгов

Безнадежная задолженность связана с невозможностью дебитора платить займодавцу по тем или иным объективным причинам. Исполнительное производство приостанавливается, когда:

- закончился определенный срок исковой давности;

- должник признан банкротом, организация ликвидирована;

- нет денег и имущества для взыскания;

- заниматель скрывается, а местонахождение его неизвестно;

- лицо, обязанное вернуть деньги, сидит в тюрьме;

- заемщик умер.

Перед тем как признать задолженность безнадежной, государственные служащие должны принять все меры, чтобы взыскать с заемщика средства, так как списываются долги у судебных приставов, только если на то есть веские основания.

Смерть дебитора не всегда является причиной невозврата займа, ведь если у усопшего есть близкие родственники, способные произвести расчет, то деньги взимаются с них.

Шаги на пути списания кредитного долга

Этот путь будет для заемщика сложным и не простым. Вообще, если ваша просрочка не велика, то лучше все же попробовать договориться с банком, сделать реструктуризацию или кредитные каникулы. Но если возможности платить у вас нет, тогда вас ждет следующее:

- Работа службы взыскания банка (постоянные звонки должнику и его близким). Это длиться примерно 3 месяца.

- Работа коллекторов, которые могут беспокоить должника 3-6 месяцев и более.

- Если должник не поддается влиянию, банк обращается в суд.

- Далее долг будет пробовать взыскать пристав.

- Если пристав не в силах ничего взять с должника, он направляет в банк соответствующий документ.

- Банк может вернуть дело на взыскание, а может продать долг коллекторам.

- Если и после продажи долга или возврата исполнительного листа приставу ситуация не изменилась, банк вынужден будет сделать списание кредитных долгов.

Подача заявления об истечении срока исковой давности в ФССП

Хотя кредитору и дается три года на то, чтобы обратиться с постановлением суда в ФССП с целью обязать должника выплатить задолженность, указанного промежутка может не хватить на возврат средств.

Когда срок исковой давности по исполнительному производству истек, займодавцу придется вновь направиться к судье с ходатайством, в котором надо указать причины опоздания. Судья рассмотрит заявление и вынесет решение о продлении времени принудительного взыскания денег с занимателя, этот документ затем подается в ФССП. Далее судебные приставы принимают постановление о принудительном взыскании средств по обычной схеме. Восстановить процессуальные сроки для истребования денег с должника – дело сложное и энергозатратное.

Если срок исковой давности истечет, то кредитор практически потеряет законную возможность взыскать деньги с должника. Правда, закон позволяет банку приостановить установленное время исковой давности на определенное время, по следующим основаниям:

- истец служит в армии, участвует в войне;

- наличие отсрочки у ответчика;

- произошли события, которые не зависят от воли людей – землетрясение, наводнение и прочие несчастные случаи;

- в спор вмешалось третье лицо, с целью помочь разрешить конфликт;

- ФЗ об исполнительном производстве или иной правовой акт, регулирующий отношения между заемщиком и кредитором изменился, был отменен.

Если вы не уверены, что получиться в установленный период взыскать долг с заемщика, лучше приостановить срок исковой давности по исполнительному производству, вовремя обратившись к суду.

Это интересно

Заемщик вправе обжаловать решение суда о восстановлении времени оплаты, в течение 30 дней с момента получения уведомления. Таким образом, спор между кредитором и физическим лицом затянется надолго.

Должникам следует учесть, что срок давности по исполнительному производству у судебных приставов не затрагивает:

- споры по взысканию материальных средств;

- возмещения вреда здоровью в результате аварии по акту сотрудников ГИБДД;

- права на частную собственность;

- вложение денег в предприятия по кредитным условиям;

- возмещение убытков пострадавшему в результате получения тяжелых телесных повреждений с действий ответчика.

На перечисленные обстоятельства срок давности не распространен согласно положениям статьи 208 гражданского кодекса.

Спектакль окончен?

Списание безнадежных долгов и признание их таковыми регламентируется ст.46 (п.3, 4) закона «Об исполнительном производстве»

Важно понимать, что судебные приставы не списывают задолженность, а только инициируют прекращение исполнительного производства

Закрытие дела о взыскании долга не означает, что деньги спишутся автоматически, к тому же кредитор может вновь потребовать возврата задолженности. Нужно учитывать, что срок действия решений по исполнительному делу – 3 года. В течение этого времени банк-кредитор имеет право повторно направлять приставам дело, которое они ему вернули по причине невозможности взыскать деньги. Каждый такой возврат автоматически продлевает «жизнь» задолженности, открывая новый трехлетний отсчет.

Но осознание того, что должник неплатежеспособен, не ставит точку. Банкиры попытаются вернуть хотя бы часть выданной суммы, продав безнадежный долг физического лица коллекторскому агентству.

Безнадега точка ру

Когда все меры по законному взысканию кредита использованы, но деньги вернуть все равно не удалось, на основании постановления ФССП об окончании исполнительного производства, принимается решение о нецелесообразности дальнейшей процедуры взыскания.

Какой долг считается безнадежным?

- С истекшим сроком исковой давности (3 года).

- Местонахождение должника невозможно установить.

- Нет данных о его имуществе и других материальных ценностях, за счет которых можно было бы погасить задолженность.

- Официально не трудоустроен, чтобы взыскивать часть из заработной платы.

- Плательщик скончался, а наследники не приняли на себя долговые обязательства.

Схематично признание долга безнадежным и порядок его списания выглядят так:

- с момента внесения последней суммы по кредиту прошло более года;

- банк обращается в суд для принудительного взыскания задолженности;

- судебное постановление направляется приставам;

- в ходе работы приставы устанавливают, что для невозможности вернуть деньги существуют объективные причины – нет имущества, местонахождение неизвестно и пр.;

- дело со специальным постановлением возвращается банкирам, которые могут еще неоднократно перенаправлять его приставам, но убедившись, что тратят время и деньги напрасно, продадут его коллекторам, а ущерб спишут на собственные убытки.

Важно! Безнадежный долг перед банком возникает не ранее годовой просрочки по платежам. Кроме постановления приставов и судебного решения, у банка на руках должен быть полный пакет документов, доказывающих, что заемщик не в состоянии выполнить обязательства – у него нет ни денег, ни имущества, чтобы расплатиться

Бумаги нужны, чтобы закрыть просроченный кредит в размере одного и более процентов от капитала банка

Кроме постановления приставов и судебного решения, у банка на руках должен быть полный пакет документов, доказывающих, что заемщик не в состоянии выполнить обязательства – у него нет ни денег, ни имущества, чтобы расплатиться. Бумаги нужны, чтобы закрыть просроченный кредит в размере одного и более процентов от капитала банка.

В некоторых финансовых учреждениях действует регламент, разрешающий прощать недоимки менее 0,5% от размера банковского капитала без сбора доказательств неплатежеспособности. Обычно речь идет о небольших потребительских кредитах, когда издержки по взысканию превышают доход от возврата.

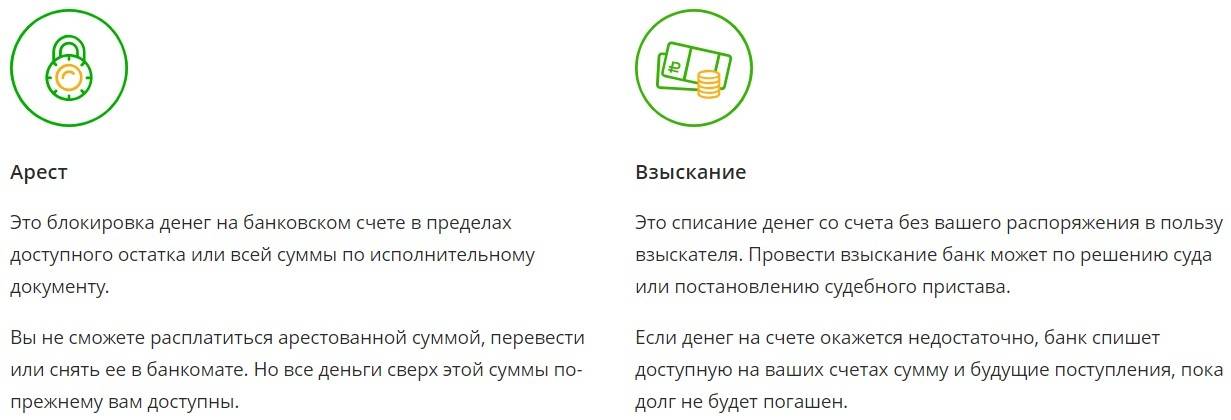

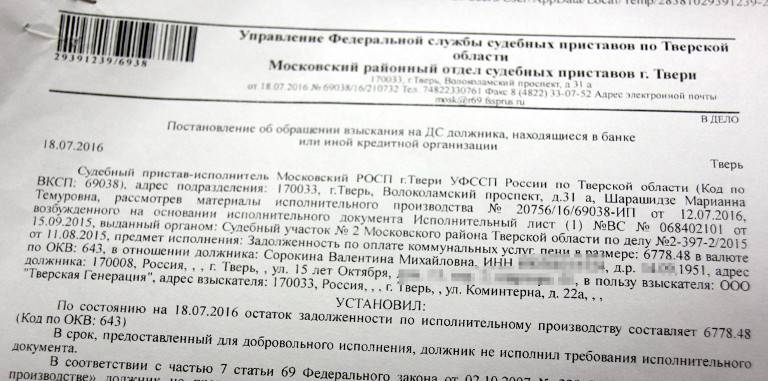

Как происходит процедура ареста карты приставом

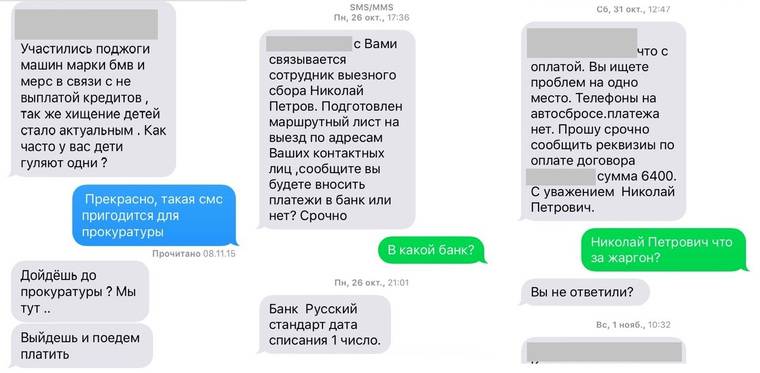

При взаимодействии с должником как сотрудники банков, так и коллекторские агентства часто вводят его в заблуждение угрозами заблокировать счета и списать с них средства. Снимать деньги со счетов могут только на основании решения, которое вынес суд в пользу кредитора. И лишь судебный пристав, как уполномоченное лицо, накладывает ограничения на счета должника в рамках взыскания задолженности по исполнительному листу. Приставы арестовывают карты Тинькофф так же, как и карту любого другого банка.

Процесс наложения ареста на карту (или счет) состоит из нескольких этапов:

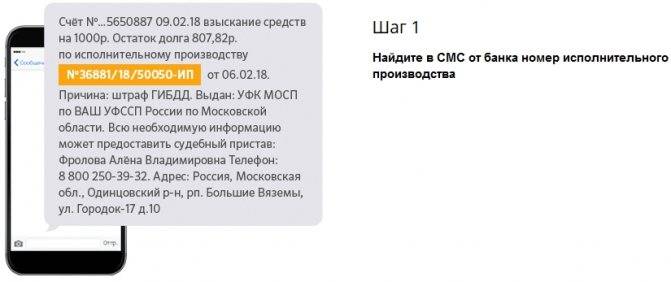

- Возбуждение исполнительного производства приставом (сотрудник ФССП получает судебное решение, по которому возбуждается ИП).

- Уведомление должника о заведенном на него ИП (после чего у последнего 10 дней для добровольного исполнения судебного решения и погашения задолженности).

- Передача запросов в банки, где у должника открыты счета (в случае если должник не погасил задолженность в 10-дневный срок, начинается принудительное взыскание долга).

- Получение информации из банков, о наличии счетов и поступлений на них.

- Вынесение приставом постановления об аресте средств на лицевых счетах должника.

- Получение банком постановления (в бумажном виде или посредством электронного документооборота) и незамедлительное исполнение.

Приходилось ли приставам арестовывать ваш банковский счет?

Несколько раз 47.48%

Один раз 33.09%

Никогда 19.42%

Проголосовало: 417

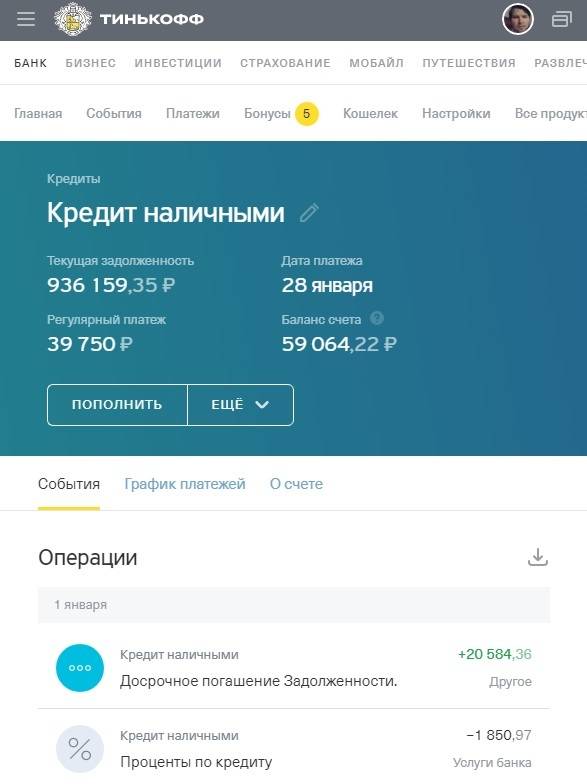

О том, что карта заблокирована пользователь узнает по смс-сообщению банка или когда произойдет автоматическое списание денег с карты. Если списанной суммы будет мало для закрытия долга, баланс на карте станет отрицательным. Долг будет списываться по мере поступлений денег на счет.

Как добиться списания?

Первым делом стоит позаботиться о фиксировании накопившегося долга перед Тинькофф Банком. Сделать это можно при обращении в суд. На основании заявления физического лица произойдет превращение кредитной задолженности в судебную, то есть размер долговых обязательств больше увеличиваться не будет. Фиксация объема заимствований позволит избежать увеличения долга вследствие начисления на сумму штрафов банка и пеней за просрочку платежей.

Уменьшение ежемесячных выплат в рамках программы кредитования достигается за счет изменений условий договора или рефинансирования имеющейся ссуды за счет более дешевой, предлагаемой сторонним финансовым учреждением.

Лучше всего добиться изменения пунктов кредитного соглашения в банке-кредиторе. При обращении в другую организацию вы непременно потеряете страховку по действующему займу. Большинство банков идут навстречу своим клиентам и корректируют условия договора, так как понимают, что конкуренты с радостью рефинансируют ссуду под меньшую ставку процента.

Если дело дошло до ареста имущества должника, то отменить его сможет исключительно суд. Снятие ареста будет свидетельствовать о том, что все кредитные обязательства займополучателя перед банком погашены.

В ситуации, когда арест коснулся доходного счета должника, например, зарплатной карты, необходимо предоставить судебному приставу пакет документов по сделке и подкрепить справку о размере ежемесячной заработной платы.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Согласно закону, банк не имеет права удерживать более 50% зачисляемой оплаты труда, поэтому счет обязаны частично разблокировать.

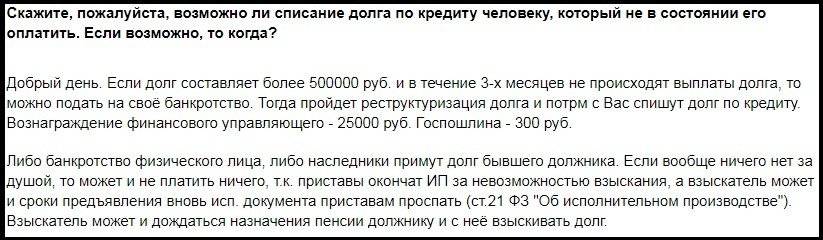

В некоторых случаях единственным выходом из ситуации является признание физического лица банкротом. Процедура банкротства освещена в соответствующих законах РФ, производится в Арбитражном суде. Для запуска процесса необходимо заявление заемщика, банка-кредитора или налоговых органов. Обычно дело завершается реструктуризацией задолженности или продажей имущества должника. Кредиты погашаются за счет денег, вырученных от реализации собственности.

Процедура признания гражданина банкротом имеет множество нюансов и обещает неприятные последствия для физического лица. В соответствии с законом о банкротстве, на должника накладываются существенные ограничения его правоспособности в будущем.

Примерный план действий

Если платить долг нет возможности, следует грамотно подойти к вопросу его списания. Для обнуления задолженности по кредитной карте или обычному займу, следует придерживаться следующего алгоритма действий:

- Произведите ревизию задолженности, особенно, если кредитов несколько. Разберитесь с суммами ежемесячных платежей, сроками уплаты взносов, общим остатком ссудного долга.

- Сделайте сортировку займов, расположив их от самых малых до наиболее весомых кредитов.

- Подумайте, возможно, какое-либо соглашение было кабальным. Согласно ГК РФ, кабальной считается сделка, заключенная при попадании заемщика в очень трудную ситуацию, когда под давлением внешних обстоятельств кредитный договор подписывается на заранее невыгодных условиях. Если эту норму можно применить в вашей ситуации, составьте исковое заявление в суд, с просьбой признать сделку кабальной. В таком случае можно хорошо снизить сумму долга или вовсе добиться его полного списания и возврата уплаченных банку процентов.

- Попробовать составить и передать в Тинькофф банк заявление о наступлении форс-мажорных обстоятельств, вследствие которых у вас теперь нет возможности своевременно и в полном объеме погашать заем. Можно попросить организацию приостановить взносы и не применять к вам штрафные санкции вплоть до решения финансовых проблем.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Если в течение действия договора произошло падение курса российской валюты, можно в качестве форс-мажорного обстоятельство указать неисполнение ЦБ России своих обязательств по поддержанию устойчивости рубля.

- Попытайтесь произвести реструктуризацию кредита. За счет процедуры удастся сократить размер ежемесячного платежа.

- Если банк-кредитор не идет навстречу, постарайтесь найти конкурента, согласного провести программу рефинансирования и покрыть действующий кредит новым, более дешевым и выгодным.

- При наличии личных сбережений погасите самые маленькие займы. Даже если свободная сумма не полностью покрывает ежемесячный платеж по потребительской ссуде или кредитной карте, вносите то, что есть, чтобы показать банку, что уклоняться от своих обязательств вы не собираетесь.

- Запросите в Тинькофф полную выписку по кредитному счету за предшествующие 3 года. После придется проверить данные отчета на наличие ошибок. При нахождении дефектов содержания и несоответствий в платежах, можно оспорить действия финансового учреждения в суде.

Если попасть под действие программы прощения должников по обоюдному согласию сторон не получилось, провести реструктуризацию тоже, то можно переходить к крайним мерам. Если другого выхода нет, составьте заявление о признании себя банкротом и стойко переносите последствия данной процедуры.

Нюансы списания долга после банкротства

Люди, накопившие массу долгов, озабочены не только вопросом: может ли банк простить долг и на какую сумму, но и тем, как «уйти в тень». Они скрывают доходы, не стремятся к официальной высокой зарплате, так как половину удерживает служба судебных приставов по исполнительному листу. Ограничен для должников и выезд за границу. Обязательства перед кредиторами – тяжелая ноша. Помочь снять ее призвано банкротство через так называемое «списание долгов» (на языке закона процедура называется по-другому).

Если бы простить долг через банкротство было так просто, как может показаться на первый взгляд, то мошенники активно пользовались бы этим, то и дело набирая и списывая кредиты. Но в законодательстве предусмотрены определенные препятствия. В частности, долг не смогут простить банкроту, который:

- привлечен к уголовной или административной ответственности за незаконные действия в ходе процедуры банкротства, а также за преднамеренное или фиктивное банкротство;

- искажал сведения, передаваемые суду или финансовому управляющему, или вовсе не предоставлял документы в деле о банкротстве.

- совершал мошеннические действия при получении займов.

Если же заемщик не замечен в сомнительных манипуляциях с финансами, его долг по кредиту «спишут», когда закончится процедура реализации имущества, фигурирующего в деле о несостоятельности. Правда, не всегда целиком.

При банкротстве физического лица нельзя простить долги, которые:

- образовались после подачи заявления;

- связаны с компенсацией вреда, причиненного должником пострадавшему;

- связаны с компенсацией морального вреда;

- возникли из-за неуплаты алиментов;

- являются обязательствами по возмещению вреда в результате того, что должник нарушил закон (административное нарушение, уголовное преступление, штрафы ГИБДД и т.п.);

- связаны с задержкой зарплаты сотрудникам (как правило, это относится к ИП, находящимся в процессе банкротства);

- связаны с субсидиарной ответственностью (к примеру, когда должник – уполномоченное лицо на обанкротившемся предприятии и несет субсидиарную ответственность);

- связаны с умышленно нанесенными убытками;

- связаны с теми сделками, которые впоследствии признаны недействительными.

Данные требования могут передать гражданину после списания долгов в рамках процесса банкротства физических лиц.

Когда банкротство может стать выходом из сложной финансовой ситуации? Когда люди, например, не в состоянии выплачивать ипотечный кредит, а экономический кризис «обвалил» стоимость жилья, и она стала меньше задолженности по ипотеке. Если должник не будет объявлен банкротом, кредитор может продать объект недвижимости, на который оформлен ипотечный займ, по установившейся низкой рыночной цене, а то и дешевле. «Разницу» придется выплачивать заемщику, который останется и без крыши над головой, и без денег.

Если вы уверены, что не сможете погасить ссуду, а договоренностей с банком о реструктуризации или о том, чтобы простить долг, нет, целесообразно подать заявление о признании банкротом. В этом случае кредитор не сможет сам реализовать ипотечное жилье, этим будет заниматься финансовый управляющий по делу о банкротстве. Когда имущество распродадут, и дело о несостоятельности закроют, все долги будут «списаны».