Как рассчитать доходность банковского вклада

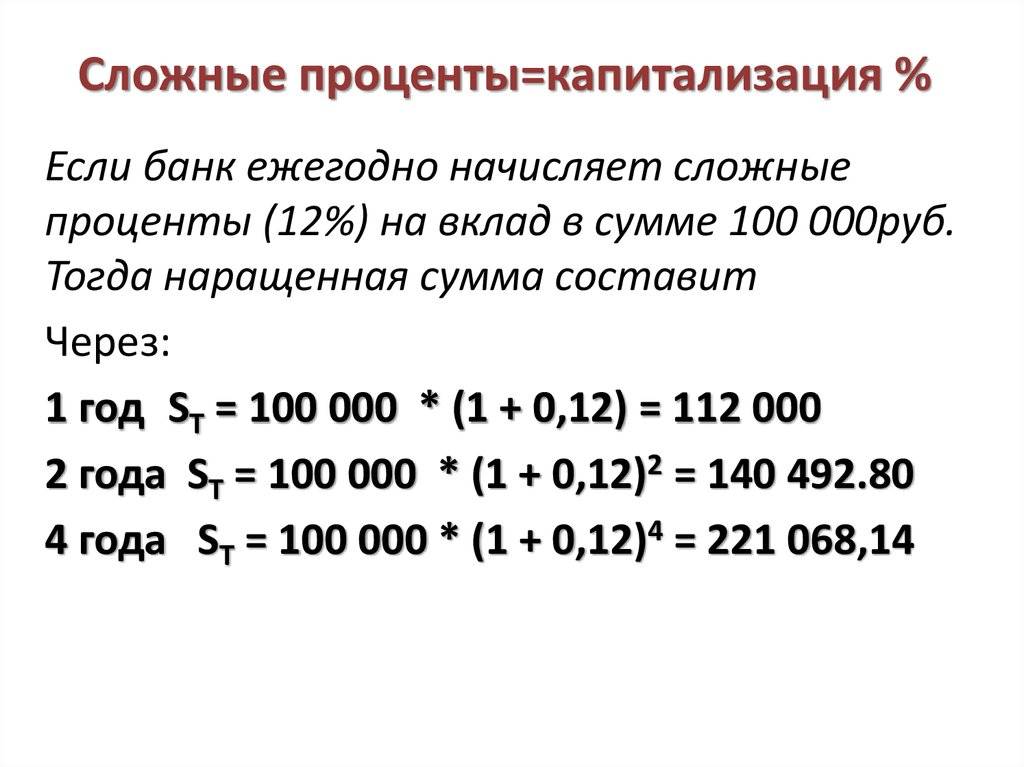

Определить насколько выгодным является вложение можно с помощью калькулятора. Найти его можно на сайте финансовой организации. Если под рукой интернета нет, расчет производят самостоятельно. Сумма, получаемая вкладчиком при начислении сложных процентов, вычисляется по формуле:

Sx(1+A)^n, где:

- S – вложенная сумма;

- A – годовая ставка по депозиту;

- n – период размещения средств на банковском счете.

Случается, банки предлагают клиентам производить капитализацию ежедневно. Это большая редкость. Если такой вклад удалось найти, формула примет несколько иной вид:

Sx(1+A/365)^n

Расчет доходности с помощью приведенных формул не вызывает сложностей, но подходит людям, привыкшим выполнять ответственные дела, не полагаясь на порядочность и интеллектуальные способности окружающих. Для остальных проще и быстрее воспользоваться предоставленным виртуальным калькулятором.

Для получения искомых цифр достаточно:

- ввести сумму вклада;

- выбрать валюту, в которой вносится платеж;

- указать период размещения средств;

- прописать годовую процентную ставку, соответствующую выбранному банковскому депозиту;

- определить периодичность капитализации.

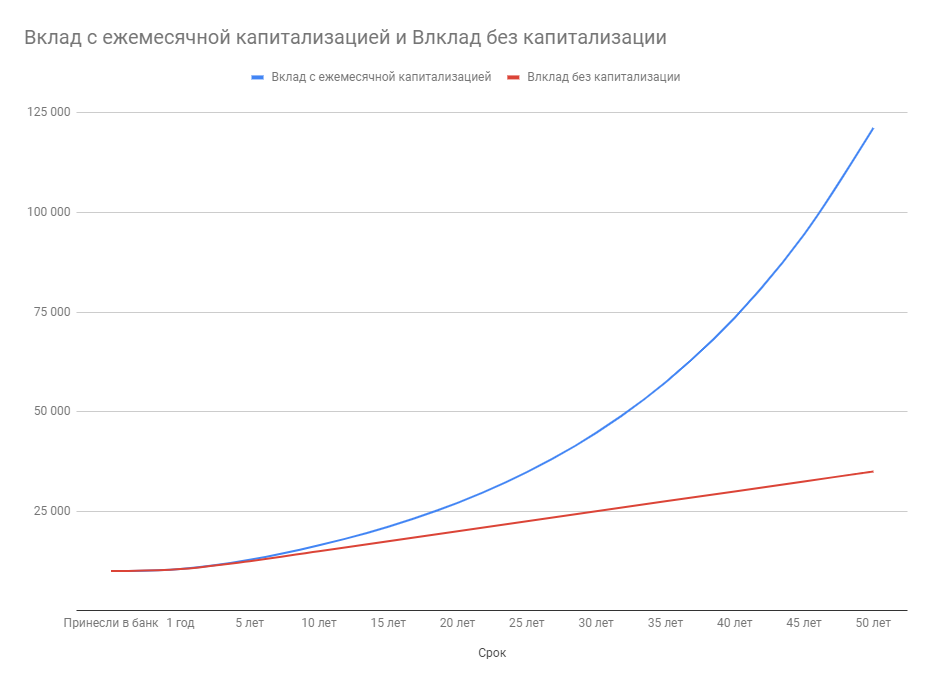

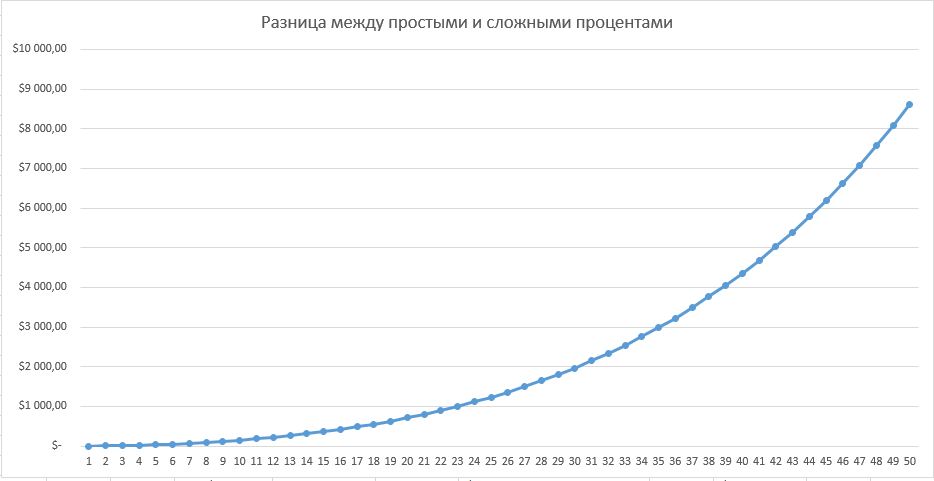

При условии вложения на длительный срок полученная прибыль превысит доход от вклада без капитализации, имеющего большую процентную ставку. Для наглядности и четкого осознания сути процесса нужно рассмотреть происходящие манипуляции на примере.

При размещении 1 000 000 рублей со ставкой 12% годовых с ежемесячной капитализацией по окончании 30 дней начислят 10 000. В следующем месяце заработок составит 11 200 рублей, потом 12 220 и так далее. С каждым прошедшим месяцем доход неизменно растет.

Если аналогичную сумму положить на депозит, не предусматривающий капитализации средств, под 11% процентов, можно рассчитывать на ежемесячную прибыль в 11 000 рублей. Вывод очевиден. Чем больше сумма и продолжительней срок размещения, тем выгоднее становится вложение под сложные проценты.

Актуальные вклады с пополнением и капитализацией

Итак вы все-таки решили послушать моего совета и открыть вклад в банке для создания финрезерва. Какие планы можно посоветовать?

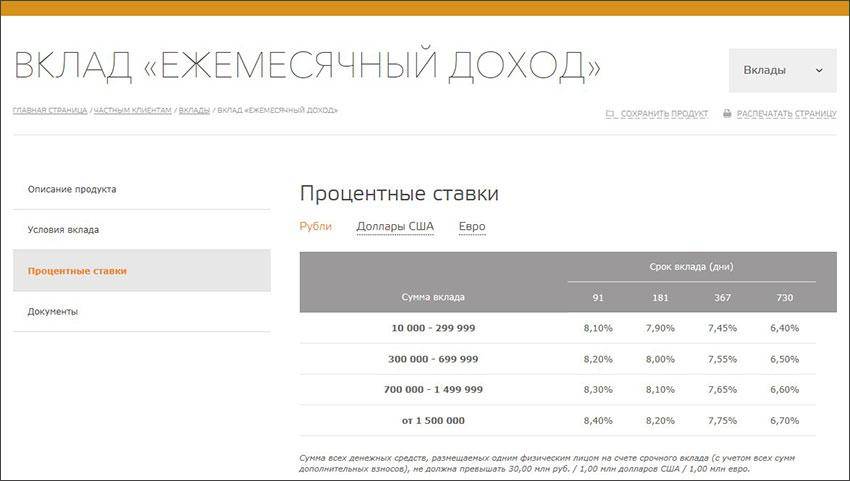

Бинбанк «Ежемесячный доход»

Открыть депозит можно на сумму от 10 000 рублей на срок от трех месяцев до двух лет. Размер ставки варьируется от 6,4% до 8,4% годовых. Прием допвзносов прекращается за 30 дней до даты окончания вклада.

Депозит можно открыть также в долларах или евро (от 300 у.е.). Правда, доходность вкладов в валюте будет символической: до 1,95% и до 1% соответственно.

Если «Ежемесячный доход» открывать через систему «БИНБАНК-онлайн», ставка повышается на 0,5%. Для пенсионеров предусмотрен бонус: +0,15% к базовой ставке.

Особенность

Одна из самых высоких ставок среди крупных банков.

Россельхозбанк

Вклад «Накопительный» можно открыть на сумму от 3000 рублей или 100 долларов/евро. На ту же сумму депозит разрешено пополнять в любой момент, но не позднее, чем за 30 дней до окончания срока вклада.

Доходность в рублях составляет 6,40-7,25%, в долларах – 0,15-1,45%, в евро – 0,01-0,50% годовых. Но если открывать вклад в дистанционном режиме, процентная ставка будет чуть выше.

Особенность

Бесплатная карта с тарифным планом «Амурский тигр – карта к вкладу» (если сумма вклада больше 50 000 рублей).

Альфа-Банк

Здесь копилка с капитализацией и без права частичного снятия называется «Премьер». Минимум на вход составляет 10 000 рублей с пополнением от 5 000 рублей. Открыть «Премьер» можно на срок от трех месяцев до одного года. Как и в других банках, доходность в Альфа-Банке зависит от суммы и срока депозита: от 5,8% до 7,2% годовых.

Под символические проценты (до 1,5% годовых) «Премьер» можно открыть в долларах и евро.

Особенность

Можно подключить удобные сервисы автоматического накопления.

Сбербанк России

В Сбере «копилка» называется «Пополняй». Оформить вклад можно на сумму от 1000 рублей с пополнением от той же тысячи. Срок депозита выбирается в диапазоне от трех месяцев до трех лет. Кстати, безналичное пополнение по сумме не ограничено вовсе (через интернет-банк на счет вклада можно перечислить и сто, и десять рублей).

С учетом капитализации процентов доходность «Пополняй» составит 5,68-6,5% годовых. В валюте максимальная ставка: 1,15% в долларах и 0,20% в евро.

При оформлении депозита через интернет-банк «Сбербанк Онлайн» доходность будет выше на пару десятых процента.

Особенность

Самая доступная на рынке минимальная сумма для открытия депозита.

kamu butuh hiburan untuk bermain judi online seperti permainan yang ada untuk kamu mainkan diamana agen sbobet terpercaya dapat dengan mudah kamu mainkan dimanapun dan kapanpun yang kamu inginkan

jarak dan uang tak mebataskan keinginan mu untuk bermain tebak angka yang ingin kamu mainkan agen togel terbaik dikelas nya kelas 1 atau berapapun akan dibayar bosku

semua permainan yang ingin kamu mainkan dan ketahui semua dapat dengan mudah kamu mainkan demi kenayamanan dalam bermain situs judi bola untuk semua permainan yang ada untuk kamu

Как выбрать вклад с капитализацией процентов?

При выборе депозита необходимо обращать внимание не только на стандартные условия размещения денег — процентная ставка, минимальный срок открытия, минимальная сумма размещения и так далее, — но также и на условия, связанные с самой капитализацией. Во-первых, далеко не все банковские организации предлагают начисление процентов еженедельно и тем более ежедневно

В основном банки предлагают ежемесячное начисление; в таком случае еженедельная или ежедневная капитализация становится существенным преимуществом, т.к. такая периодичность даст наибольший рост вклада

Во-первых, далеко не все банковские организации предлагают начисление процентов еженедельно и тем более ежедневно. В основном банки предлагают ежемесячное начисление; в таком случае еженедельная или ежедневная капитализация становится существенным преимуществом, т.к. такая периодичность даст наибольший рост вклада.

Во-вторых, не все организации предусматривают пролонгацию договора. Для тех, кто инвестирует в долгосрочной перспективе, это может стать минусом: при необходимости продержать деньги на счету еще в течение некоторого времени вкладчику просто откажут, мотивируя это условиями договора.

В-третьих, крайне важен параметр снятия и пополнения средств. Для тех, кто желает активно вести свой депозитный счет, данный параметр и вовсе становится ключевым, т.к. от этого зависит целесообразность ведения счета.

Таким образом, определившись с собственными целями и желаниями, вкладчик может обратить внимание на те параметры, которые именно для него играют крайне важную роль. Популярные вклады с капитализацией от других банков.

Популярные вклады с капитализацией от других банков.

Рейтинг выгодных вкладов с капитализацией

В 2016 году список лидеров среди крупных банков России, которые реализуют вклады с капитализацией и возможным пополнением, выглядит так:

- Банк Хоум Кредит. Программа «Доходный год» работает с рублями. Вклады на депозитный счет составляют 1 000 рублей, период действия – 1 год. Если есть желание и материальная возможность пополнить сумму, можно внести еще 1 000 рублей, но сделать это нужно на протяжении 90 дней после подписания договора участниками сделки. Снимать деньги по частям нельзя. Ставка процентов фиксированная – 10% годовых. Если соглашение расторгается досрочно, она превращается в 4,5% годовых, ведь фактически вкладчик не выполнил условий сделки.

- Альфа-Банк. Депозит со звучным названием «Победа» отличается самой большой ставкой среди всех представленных видов вкладов этой организацией. Вносить разрешается от 10 000 рублей и более, комфортный период действия выбирает клиент банка – 92,184 или 276 дней. Также вклады оформляются на 1, 2 и 3 года. Класть средства на счет разрешается в рублях, долларах и евро. Вклады действуют с ежемесячной капитализацией. Ставка колеблется от 6,6 до 9,5 процента и варьируется в зависимости от срока, суммы первоначального взноса. Пополнять депозитный счет нельзя.

- ВТБ 24. Банк, поддерживая национальную валюту, предлагает клиентам депозит «Оптимальный выбор», исчисляемый исключительно в рублях. Клиент вправе решить, вывести проценты на другой счет или добавить к имеющейся сумме вклада. Как часто начисляются проценты, выбирать тоже в компетенции вкладчика. Дополнительное пополнение приветствуется, размер его должен превышать 1 000 рублей. Забирать с депозита деньги можно только начисленные по процентам.

Процентная ставка уменьшается по мере того, как долго действует депозит. Соглашение заключается на 18 месяцев, первичная сумма вложений значительная – 30 000 рублей. Определили вклады в банке сроком до 180 дней – прибыль составит 9% годовых. Если депозит зарегистрирован на 181-545 дней, получите доход 5% за год.

- Уралсиб. Банковский продукт «Стабильный» предлагает сделать вложения в рублях, долларах и евро. Деньги размещаются от 10 000 рублей, период размещения может составлять от 91 до 1100 дней. Пополнять вклады не запрещено, причем сделать это разрешается на протяжении всего срока действия контракта по сделке. Однако в этом случае будьте готовы к ограничениям, каким именно – объяснит сотрудник Уралсиб, также эту информацию можно найти на официальном сайте финансового заведения.

По минимуму вклады предполагают денежное участие клиентов от 5 000 рублей. Если сумма повышается, ставка, соответственно, увеличивается. Проценты начисляются с капитализацией или переходят на другой счет. Ставка колеблется от 6,7 до 9% за год.

- Россельхобанк. Лидирующую пятерку рейтинга самых выгодных вкладов в России завершает депозит «Классический». Вкладываем деньги в размере от 3 000 рублей и уже через 31-1460 дней получаем доход. Срок обращения средств и даты выплаты процентов определяет вкладчик. Пополнить сумму нельзя, как и заблаговременно снять часть вложений со счета. Процентная ставка достигает 6,5-9,9% годовых, если планируется ежемесячная капитализация в 6,5-8,8%.

Банки, предоставляющие вклады с капитализацией, пополнением и продлением

Депозиты с капитализацией процентов предлагают многие банковские учреждения Российской Федерации. Также среди них есть варианты, подразумевающие пролонгацию.

Рассмотрим три основных банковских структуры, которые предлагают выгодные программы для потенциальных клиентов. Среди предложений присутствуют все виды депозитных вкладов, в том числе включающие все оговоренные выше характеристики. Прежде, чем вложить деньги под одну из предложенных программ, следует получить детальную консультацию специалистов этих банков. Только они смогут подробно и достоверно рассказать о всех подробностях и параметрах, предусмотренных данной организацией.

Сбербанк России

Эта банковская структура имеет самую долгую историю по сравнению с другими кредитными учреждениями в России. Именно ей доверяет большинство вкладчиков различных поколений.

Одной из самых востребованных и популярных программ является Добрый год, который предусматривает начисление процентов на вложенную сумму от 7.4% до 8% в год, в зависимости от величины депозитного вклада.

Пороговым периодом размещения средств является 3-месячный срок, а минимальный размер вклада — от 100 тысяч рублей. Выплата процентов по депозитным средствам производится в последний день действия соглашения.

Разместить депозит можно как при личном визите в отделение, так и в интернете на сайте банка.

Уральский банк реконструкции и развития

Работающий на территории РФ уже почти 28 лет, Уральский банк реконструкции и развития входит в тридцатку лидеров кредитно-банковских структур страны. Доверие государства к этой организации выражается в размещении счетов государственных компаний, предприятий стратегического значения, а также социальных накоплений.

Филиалы действуют более, чем в 40 регионах страны. Наиболее популярным видом депозитных вложений считается 11-процентный вклад с возможностью получения дополнительного процента при оформлении депозита в онлайн-режиме.

ВТБ24

Эта банковская организация входит в состав международной финансовой группы, и имеет филиалы более, чем в 70 регионах РФ.

Среди предлагаемых депозитных программ — вложения под процентные выплаты от 5.75% до 7.85% в год, в зависимости от величины и срока.

Если после посещения сайта останутся вопросы, клиент имеет возможность заказа обратного звонка от представителя банка для детального общения по интересующим проблемам.

Еще одним методом оценки банковских учреждений относительно целесообразности размещения вклада является тестирование, приведенное ниже. Чем больше баллов набирает банк в сравнении с другими, тем больше он подходит клиенту.

Тест-таблица для оценки банковских учреждений

| Параметр оценки | Возможные баллы |

| Длительность работы банка | С советских времен — 10 10 и более лет — 5 от 5 до 10 лет — 3 до 5 лет — 0 |

| Наличие страхования вклада | Да — 10 Нет — 5 |

| Масштабы банковской структуры | Входит в 10-ку лидеров — 10 Не входит в 10-ку по стране, но числе лидеров в регионе — 5 |

| Наличие отделения поблизости | Да — 5 Нет — 0 |

После оценки всех доступных банковских учреждений по таблице, стоит отдать предпочтение тем, которые наберут максимум баллов.

Какие существуют варианты на рынке банковских услуг?

Самой популярной у россиян банковской организацией — и в вопросе кредитования, и по депозитным счетам — до сих пор является Сбербанк. В связи с этим именно его предложения мы будем рассматривать.

Всего на данный момент существуют три депозитных программы для разных категорий населения:

Вклад «Управляй». Идеально подходит для граждан среднего класса (по уровню доходов), не намеревающихся инвестировать деньги на длительный срок. Минимальный срок открытия — 3 месяца, максимальный — 3 года. Наиболее высокая процентная ставка по вкладу не может превышать 3,8% годовых, присутствует возможность частично снимать деньги, пополнять вклад, капитализировать проценты и досрочно закрывать счет. Минимальная сумма для открытия вклада — 30 тысяч рублей.

Вклад «Пополняй». Срок открытия вклада такой же, как и в предыдущем предложении Сбербанка, однако минимальная сумма начинается от 1000 рублей. Процентная ставка может подняться до 4,1% годовых, при этом частичное снятие средств невозможно, досрочное закрытие и капитализация процентов возможна. Предложение подходит для граждан, желающих открыть счет на длительный срок.

Вклад «Сохраняй». Срок вклада — от одного месяца до трех лет. Минимальная сумма пополнения — 1000 рублей. Максимально возможная ставка — 4,45% годовых, при этом пополнить и частично снять деньги вкладчик не может. Капитализация также доступна вкладчику.

Изучив приведенный выше список, можно понять, что условия программ ориентируются на разные потребности клиентов. По этой причине первым и главным делом вкладчика должно стать определение собственных желаний, т.к. от этого зависит итоговая выгода от открытия счета.

Подробнее о капитализации процентов банковского вклада

Процент, получаемый с ее помощью, называют сложным. Банки не включают эту услугу во все предлагаемые вклады

При выборе программы размещения средств обращают внимание на условия, прописанные в договоре. Капитализацию включают как непременное требование вклада или выбирают опционально

Ей свойственны:

- Уменьшенная процентная ставка. Банки не заинтересованы платить лишние деньги и снижать доходы. Всегда стоит посчитать что выгоднее. Иногда лучше выбрать обычный депозит.

- Длительные сроки размещения. Минимальная длительность – 1 год. Если положить деньги на меньшее время, разницы со стандартным депозитом не почувствуешь.

- Отсутствие фиксированной ставки. Программы, предлагающие капитализацию, применяют плавающий процент. Прибыль рассчитывается по прописанной в договоре формуле. Она изменяется в зависимости от вложенных в расчет составляющих: ставки рефинансирования, валютных курсов и других факторов.

- Быстрый рост депозита. Оборотная сторона медали – полученную прибыль невозможно потратить. Она в полном объеме остается на счете, увеличивая общую сумму, и является ускорителем процесса накопления.

Когда по вкладам с капитализацией и без таковой предлагаемые ставки равны – это оптимальный вариант для потребителя воспользоваться данной услугой.

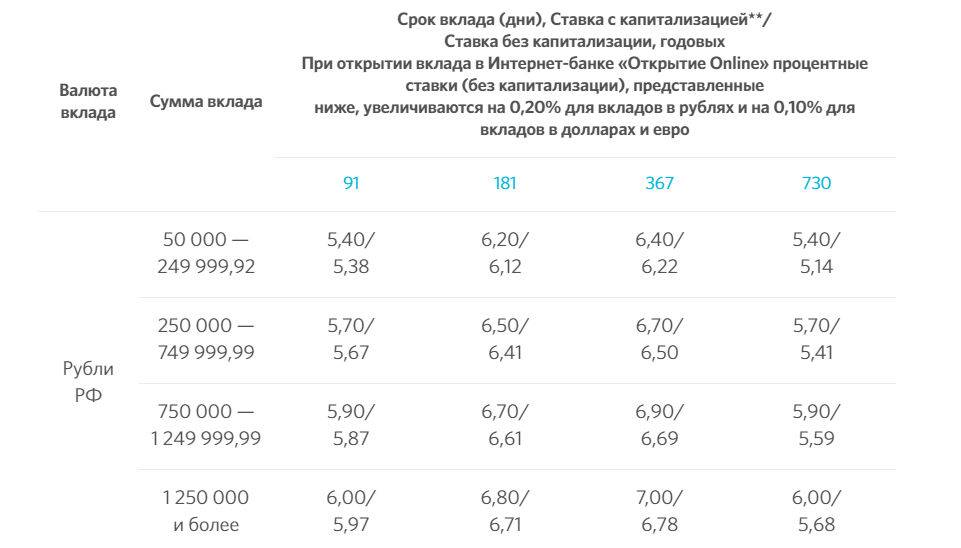

Какие вклады с капитализацией самые выгодные сегодня

В этой сравнительной таблице мы собрали действующие сегодня условия и процентные ставки самых выгодных вкладов с капитализацией процентов в крупнейших банках страны, которые имеют множество отделений в Москве, Санкт-Петербурге, Краснодаре и других городах России.

Самые выгодные вклады с капитализацией в банках России из топ-10

Для чистоты эксперимента мы сравнили ставки по вкладам суммой от 1 млн рублей и сроком 12 месяцев, поскольку именно такой период вложений является самым популярным. В итоге получился следующий список (точные условия и процентные ставки по вкладам уточняйте в банках).

Сбербанк

Вклад «Промо Управляй»

Процентная ставка | Сумма | Срок |

4,39% | от 1 млн | 12 мес. |

Пополнение / Частичное снятие / Капитализация / Проценты ежемесячно.

Промсвязьбанк

Вклад «Моя копилка»

Процентная ставка | Сумма | Срок |

6,75% | от 500 000 | 367 дн. |

Пополнение / Без частичного снятия / Капитализация / Проценты ежемесячно.

Россельхозбанк

Вклад «Доходный»

Процентная ставка | Сумма | Срок |

6,86% | от 3 000 | 395 дн |

Без пополнения / Без частичного снятия / Капитализация / Проценты ежемесячно.

Московский Кредитный Банк

Вклад «Все включено – Накопительный»

Процентная ставка | Сумма | Срок |

6,97% | от 1 000 руб. | 1 год |

Пополнение / Без частичного снятия / Капитализация / Проценты ежемесячно.

Райффайзенбанк

Вклад «Фиксированный»

Процентная ставка | Сумма | Срок |

7,08% | от 50 000 | 1 год |

Без пополнения / Без частичного снятия / Капитализация / Проценты ежемесячно.

Газпромбанк

Вклад «Ваш успех»

Процентная ставка | Сумма | Срок |

7,55% | от 500 000 | 367 дн. |

Без пополнения / Без частичного снятия / Капитализация / Проценты ежемесячно.

Альфа-Банк

Вклад «Альфа-Вклад»

Процентная ставка | Сумма | Срок |

7,76% | от 10 000 | 1 год |

Без пополнения / Без частичного снятия / Капитализация / Проценты в конце срока.

ВТБ

Вклад «Выгодное начало»

Процентная ставка | Сумма | Срок |

8,00% | от 30 000 | 380 дн |

Без пополнения / Без частичного снятия / Капитализация / Проценты ежемесячно.

Сравните:

Почта-Банк

Вклад «Накопительный»

Процентная ставка | Сумма | Срок |

4,41% | от 5 000 | 367 дн |

Без пополнения / Без частичного снятия / Капитализация ежеквартально.

Тинькофф Банк

Вклад «СмартВклад»

Процентная ставка | Сумма | Срок |

6,16% | от 50 000 | 12 – 17 м. |

Пополнение / Частичное снятие / Капитализация/ Проценты ежемесячно.

Смотрите процентные ставки по вкладам в надежных банках Москвы >>

Будут ли расти проценты в ближайшее время

В последнее время доходность депозитов растет. Это связано с повышением ключевой ставки Банком России. Как сильно могут увеличитсья проценты?

Банк России в 2021 году уже повысил ключевую ставку до 7,5% годовых и понижать ее в ближайшее время не планирует.

По словам главы ЦБ, для борьбы с инфляцией в стране «требуется создать условия для повышения склонности к сбережению, а для этого нужен более высокий уровень процентных ставок».

Таким образом, доходность депозитов должна увеличиться.

По словам управляющего директора рейтинговой службы НРА Сергея Гришунина, средние ставки по вкладам физических лиц до конца 2021 года могут вырасти до 6,75-7,25%.

После очередного обновления процентных ставок доходность депозитов в некоторых банках уже приблизилась к самым оптимистичным прогнозам. Ждать существенного роста ставок у них уже не приходится. А вот остальные банки могут еще немного подтянуть доходность своих вкладов», – считает обозреватель Top-RF.ru Виктор Давиденко.

Застрахованы ли вклады с капитализацией

Да. Страхованию подлежат денежные средства физических лиц, находящиеся в банке во вкладах и на счетах, в том валютных. Максимальная сумма возмещения по вкладам на сегодня составляет 1 400 000 рублей.

Проверить, входит ли учреждение в систему страхования вкладов можно на сайтах Банка России (www.cbr.ru) и АСВ (www.asv.org.ru), а так же по бесплатной горячей линии АСВ 8-800-200-08-05.

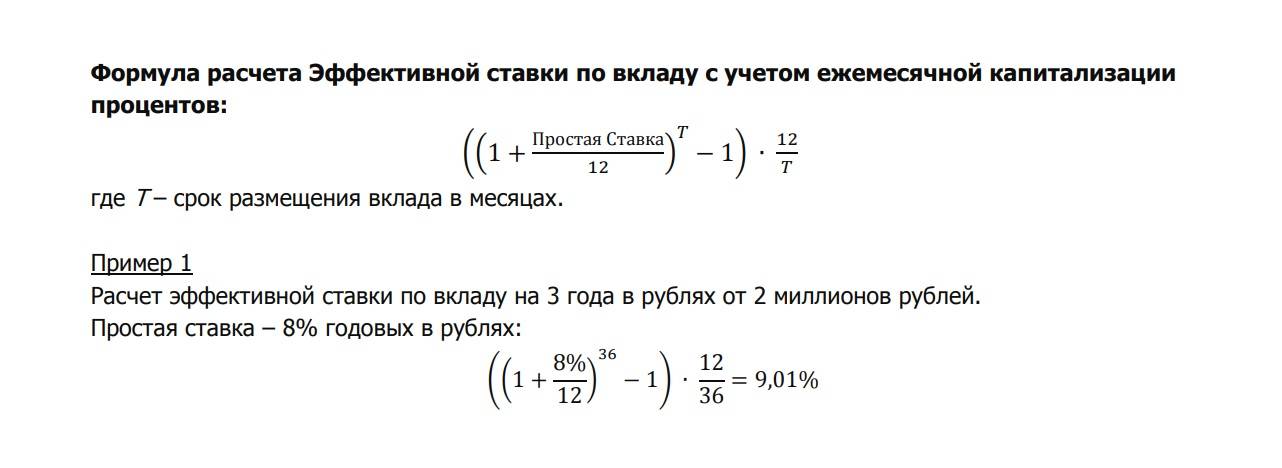

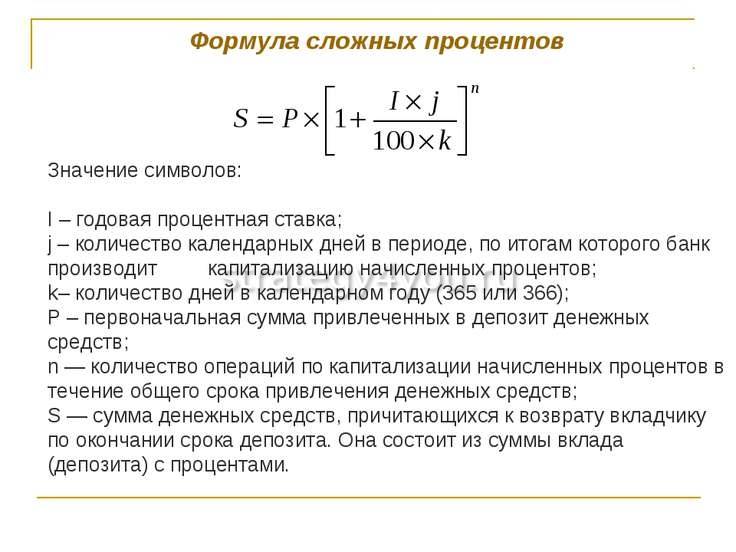

Формула капитализации процентов

Классическая формула капитализации процентов (формула сложных процентов) имеет следующий вид:

D = D * (1 + r)n

гдеD – сумма вклада (с начисленными процентами) после окончания срока действия договора вклада (т.е. сумма, которую в конечном итоге получит вкладчик «на руки»); D – первоначальная сумма вклада; r – процентная ставка по вкладу; n – количество периодов начисления (периодов капитализации).

Несколько замечаний к вышеприведённой формуле:

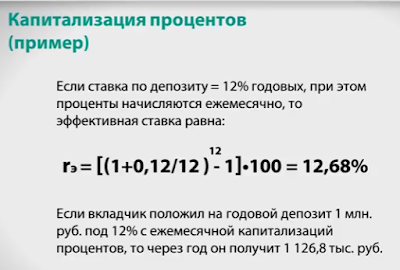

- Процентная ставка должна применяться в виде коэффициента, т.е. её значение необходимо разделить на 100. Например, если значение процентной ставки составляет 12%, то в расчёте необходимо использовать коэффициент 0,12.

- Значение процентной ставки необходимо привести к периоду капитализации. Например, если капитализация осуществляется ежемесячно, то годовую процентную ставку необходимо привести к месячной норме. В нашем случае, при процентной ставке в 12% годовых для расчёта будет использоваться 1% (12% годовых делим на 12 месяцев). И не забываем про пункт 1 (разделить на 100, т.е. в формуле нужно будет использовать 0,01).

- Количество периодов капитализации определяется исходя из общего срока действия договора вклада и периодичности капитализации. Например, по вкладу на 1 год с ежемесячной капитализацией количество периодов капитализации составит 12, а для вклада на 2 года с ежеквартальной капитализацией – 8 (2 года по 4 квартала).

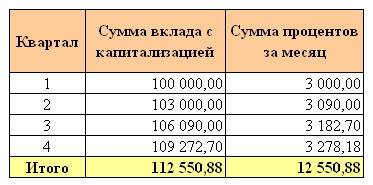

Рассмотрим пример. Вкладчик разместил 100 тыс. на 1 год с ежемесячной капитализацией под 12% годовых. После окончания срока действия вклада он получит:

100 000 * (1 + 0,01)12 = 112 682,50

Если капитализация будет ежеквартально, то сумма составит:

100 000 * (1 + 0,03)4 = 112 550,88

По вкладу без капитализации и выплатой процентов в конце срока вкладчик получит 112 тыс.

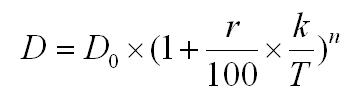

Мы рассмотрели самый простой вариант формулы сложных процентов. Но на практике всё происходит несколько иначе и связано это в первую очередь с тем, что в операционных системах банков начисление процентов, как правило, происходит ежедневно. Не путайте понятия «начисление» и «капитализация». Банк ежедневно начисляет проценты, а по завершении календарного месяца (или иного расчётного периода, т.е. периода капитализации) всю сумму начисленных процентов прибавляет к сумме вклада. «Так, в чём же подвох?» — спросите вы. А дьявол кроется в деталях. Например, при ежемесячной капитализации за январь проценты будут начислены за 31 день, а за февраль – только за 28 (или 29 в високосный год). Поэтому, для более корректных расчётов применяется следующая формула:

гдеD – сумма вклада (с начисленными процентами) после окончания срока действия договора вклада; D – первоначальная сумма вклада; r – процентная ставка по вкладу, % годовых; k — количество дней в периоде капитализации; T — количество дней в году; n – количество периодов начисления (периодов капитализации).

В нашем случае при применении данной формулы получим следующий результат:

Моменты, на которые следует обратить особое внимание при расчётах:

- Внимательно читайте условия договора вклада, особенно в части того, как банк осуществляет начисление процентов. Например, банк может учитывать первый день вклада и не учитывать последний (день выдачи), может не учитывать и первый и последний день; может использовать фактическое количество дней в году (365/366) или условное (360). В каждом банке свои правила и основываются они на учётной политике банка.

- Если проценты по вкладу облагаются налогом и банк является налоговым агентом, не забывайте уменьшить сумму начисленных процентов на ставку налогообложения.

Приняв во внимание изложенные в данной статье моменты, вы с лёгкостью сможете самостоятельно произвести необходимые расчёты и проверить сумму начисленных и выплаченных вам процентов. Работа банков не является безупречной, банально может произойти сбой в ИТ системах при начислении процентов или в дело вмешается человеческий фактор (операционист некорректно заполнит данные в системе по вашему вкладу) и т.п

Поэтому проверка расчётных данных никогда не повредит.

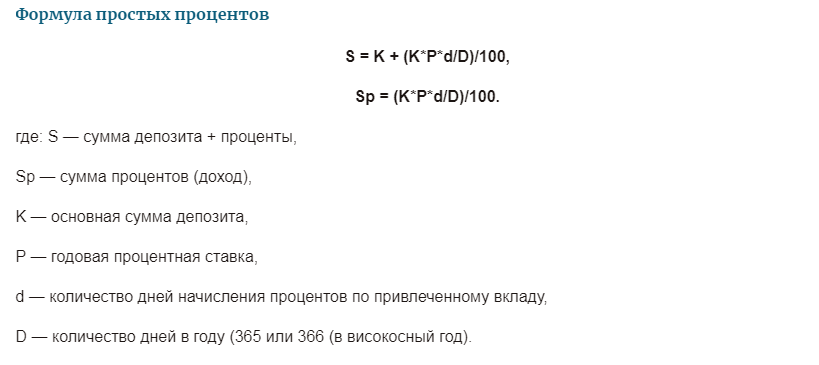

Простые проценты

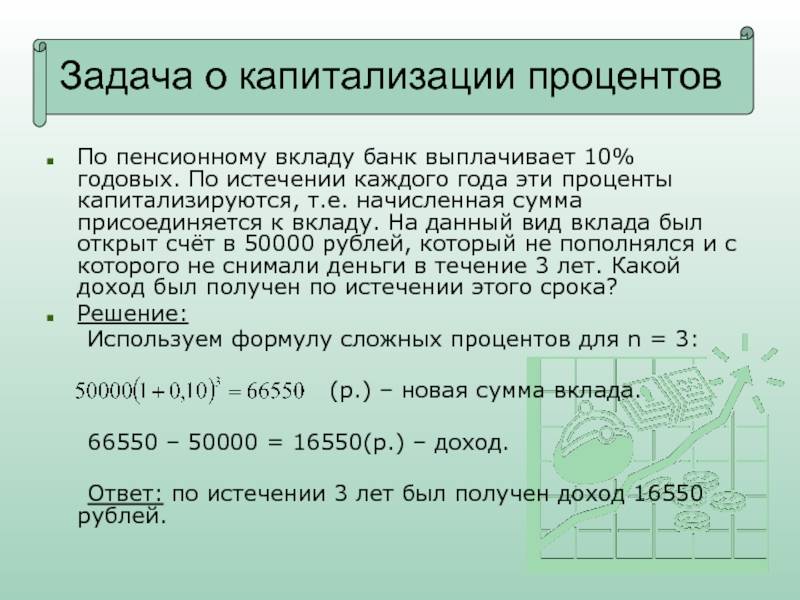

Банк, за открытие срочных депозитов, выплачивает клиенту вознаграждение в процентном отношении. Например, клиент разместил на срок в три года 100 тысяч рублей по ставке 10% годовых, каждый год ему начисляется его доход 10 тысяч рублей. По окончании срока размещения депозита, через три года он получит свой доход — 30 тысяч рублей и, разумеется, заберет назад свои 100 тысяч рублей.

В этом примере используется начисление простых процентов, основным принципом этих процентов является неизменность базы, с которой происходит начисление, каждый год базой для начисления процентов были 100 тысяч рублей. Простые проценты всегда начисляются на первоначальную сумму вклада.

Пролонгация банковского вклада — пошаговая инструкция

Новичкам в сфере размещения депозитных вкладов желательно ознакомиться с пошаговым алгоритмом продления срока вклада. Во-первых, необходимо тщательно изучать договор с банком и все оговоренные в нем условия, касающиеся процентов, сроков и других нюансов.

При наличии в соглашении условия об автоматическом продлении депозита, следует ознакомиться со всеми ее деталями. Если все условия подходят, то остается согласиться с договором и подписать его.

Если соглашение не предусматривает автоматического продления, или условия пролонгации не устраивают будущего владельца вклада, придется принимать меры, которые описаны в инструкции ниже.

Шаг №1. Изучить условия договора

Перед тем, как положить денежные сбережения на депозитный счет, необходимо внимательно прочитать текст соглашения, уделив особое внимание не только процентной ставке, но и условиям продления срока вклада. Кроме того, заново прочитать эти пункты стоит и перед окончанием периода размещения вклада

Важно

Следует учесть, что самым распространенным вариантом при пролонгации является установление того размера процентной ставки, которая актуальна для банка на текущий момент. Поэтому перед тем, как закончится первичный период, следует ознакомиться с действующими предложениями, сравнив их с актуальной ставкой в том банке, где размещен депозит

Если ставка не устраивает вкладчика, можно забрать деньги со счета, разместив их в другой организации.

Сделать это нужно до того, как автоматическая пролонгация вступит в силу, так как расторгнуть договор на этапе действия нового периода сложнее — это приведет к потере уже начисленных процентов.

Кроме того, следует учитывать собственное финансовое положение. если вкладчику могут внезапно понадобиться деньги, лучше установить более короткий период размещения вклада.

Шаг №2. Визит в банковский офис

Если соглашение не предусматривает автоматического продления депозитного вклада, либо условия пролонгации не подходят владельцу вклада, потребуется лично явиться в отделение. Там вкладчик сможет получить ответы на интересующие его вопросы и сделать выводы о дальнейших действиях.

Шаг №3. Получить консультацию

Перед визитом в банк необходимо четко представлять себе вопросы, на которые владелец вклада хочет получить ответы.

Как правило, в первую очередь следует узнать:

- существует ли по данному депозиту автоматическое продление вклада, и на каких условиях оно осуществляется;

- какие альтернативы продлению предлагает банк, а также как ими воспользоваться.

Во время беседы с банковскими сотрудниками следует выяснить все возможные варианты для конкретного депозита. Также не лишним будет попросить показать пример расчета прибыли для всех видов вкладов.

Шаг №4. Согласовать условий вклада

Когда сотрудник банка познакомит клиента со всеми возможными вариантами, останется выбрать тот, который оптимально подойдет вкладчику.

Действовать можно двумя путями:

- Продлить депозит в автоматическом режиме, согласившись с условиями пролонгации. Для этого нужно распечатать текст соглашения на очередной период действия вклада.

- Переоформить депозит на более выгодных условиях. Прежде всего нужно прояснить все детали нового соглашения, после чего подписать бумаги о расторжении предыдущего договора и заключить новый.

Шаг №5. Подтвердить намерения продления вклада

Если владелец вклада решит продлить действующий договор, то при визите в банк необходимо подтвердить согласие не пролонгацию в письменном виде.

Это можно сделать в том отделении, в которое вкладчик пришел за консультацией. После этого будет распечатан новый текст соглашения, который перед подписанием следует внимательно прочесть.

Таким образом, продлить действие депозита несложно. Достаточно действовать по приведенному выше алгоритму, выбирая наиболее выгодные для себя решения.

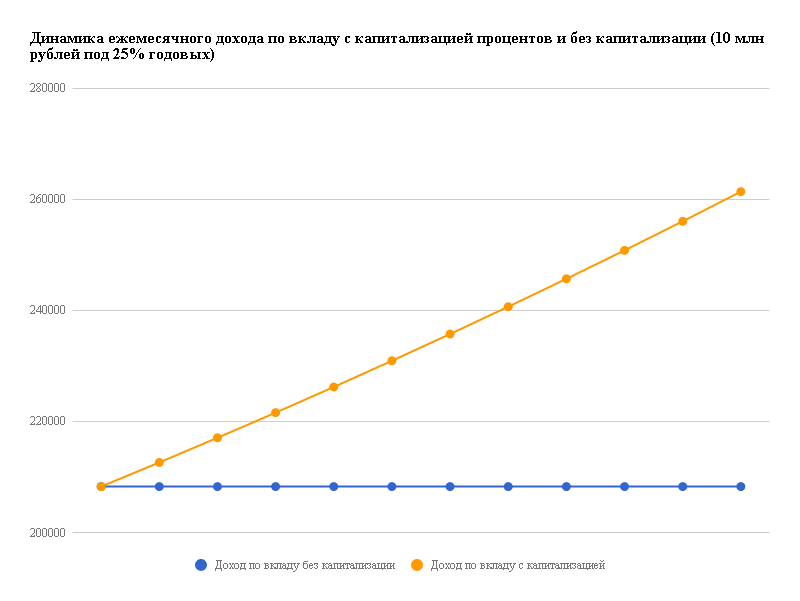

Пример расчета вклада с капитализацией и без

В завершении статьи имеет смысл привести еще один пример. Он более наглядно покажет разницу между вкладом с реинвестированием и без.

Исходные данные для расчета:

- Величина депозита – 0,5 млн. руб.

- Срок размещения – 2 года.

- Процентная ставка – 10%.

- Периодичность начисления и выплаты/капитализации процентов – раз в месяц.

Сравним полученный результат. Для удобства представим данные в таблице.

| Показатель/вклад | С капитализацией | Без реинвестирования |

| Сумма к выдаче | 610 195,08 руб. | 500 000,00 руб. |

| Полученный доход | 110 195,08 руб. | 100 000,08 руб. |

| Эффективная ставка | 11,02% | 10% |

| Разница в доходе | +10 195 руб. |

Приведенные цифры показывают правильность сделанных ранее выводов. Во-первых, первый вариант депозита очевидно выгоден. И выгода составляет 1,02% эффективной ставки или 10 195 руб. в денежном выражении. Такая разница уже достаточно ощутима, тем более – в сегодняшних далеко не самых предсказуемых финансовых условиях.

Подводя итог

Надеюсь — к завершению статьи вы уже хорошо понимаете, что такое капитализация вклада. И конечно же, когда для ваших целей уместно использовать банковский счёт — то стоит выбирать депозит с капитализацией. Потому что он будет увеличивать ваш капитал за счёт сложных процентов.

Однако нужно помнить, что далеко не всегда банковский депозит будет самым подходящим инструментом для ваших финансовых задач. В большинстве случаев депозит нужен для хранения ликвидного резерва, или же для накоплений на краткосрочные финансовые цели семьи.

Если же ваша задача в том, чтобы длительное время получать проценты на свои средства — то для решения этой задачи существуют более выгодные альтернативы.

И уж точно банковский вклад — это не тот инструмент, который стоит использовать при горизонте инвестирования свыше 10 лет. Для длительных накоплений существуют гораздо более доходные инструменты, часть из которых даёт гарантии и защиту капитала наравне с банковским вкладом. Но они позволят вам значительно больше преумножить свой капитал. А значит — позволяют быстрее достичь важных для вас финансовых целей.

Не забудьте скачать специальный PDF-обзор «Личное финансовое планирование» — чтобы инвестировать грамотно, создать личный капитал и жить в достатке.

А если вам нужна консультация по теме – просто напишите мне в удобном мессенджере, чтобы договориться о нашей онлайн-встрече:

Владимир Авденин, финансовый консультант

Читайте далее:

Про “вклад” ИСЖ в банке

ULIP — страховые планы для инвестирования

Накопительное страхование жизни – что это такое? Обзор НСЖ, отзывы и рейтинг. Что такое НСЖ в банке

Просто про ИЖС — инвестиционное страхование жизни

Инвесторс Траст (Investors Trust) — процесс выпуска полиса