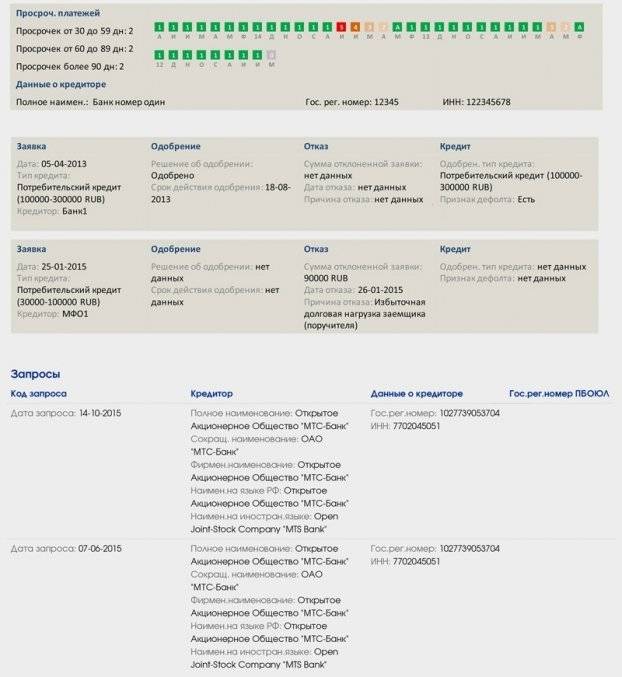

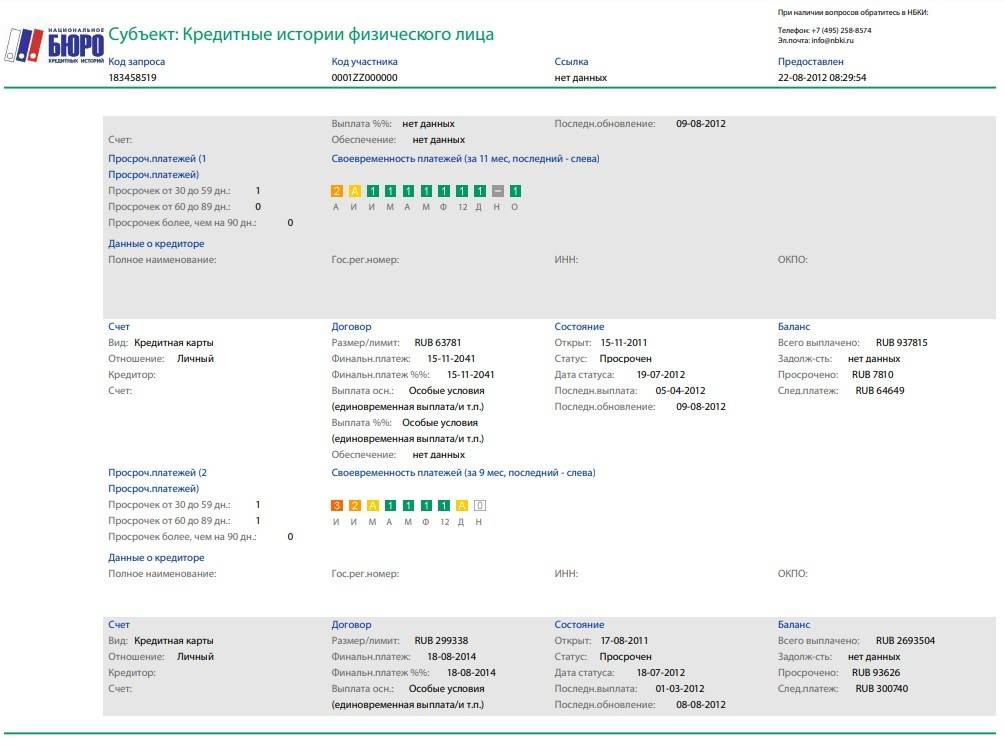

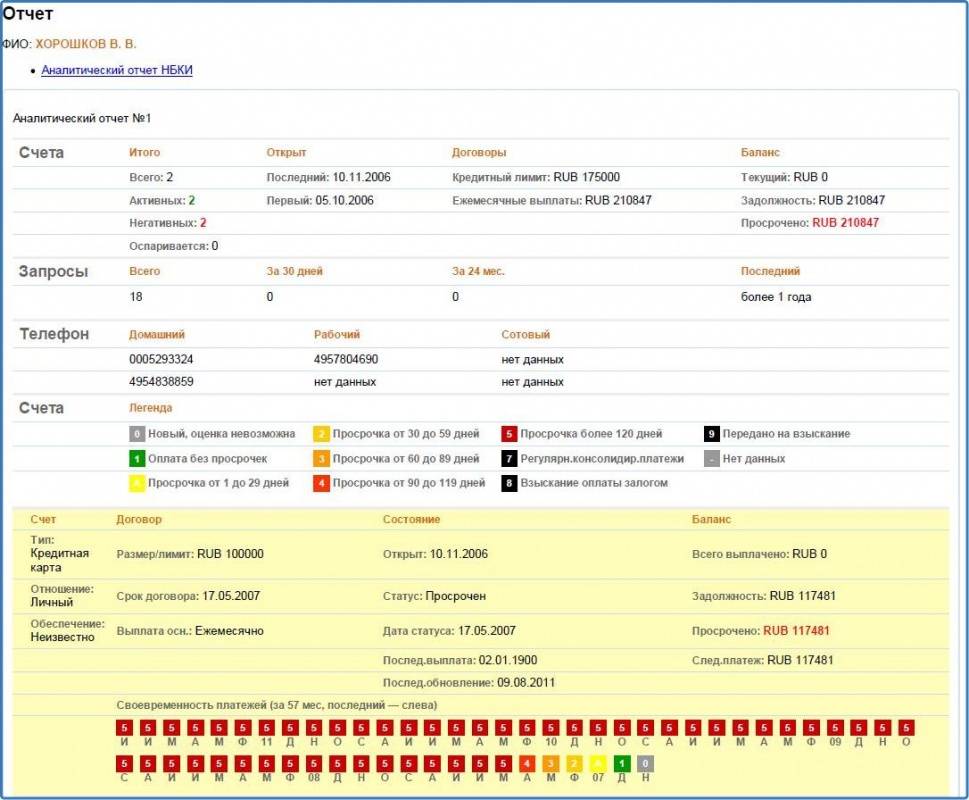

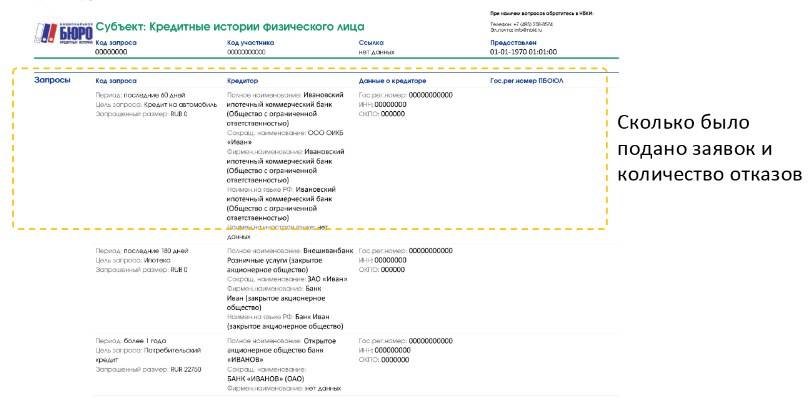

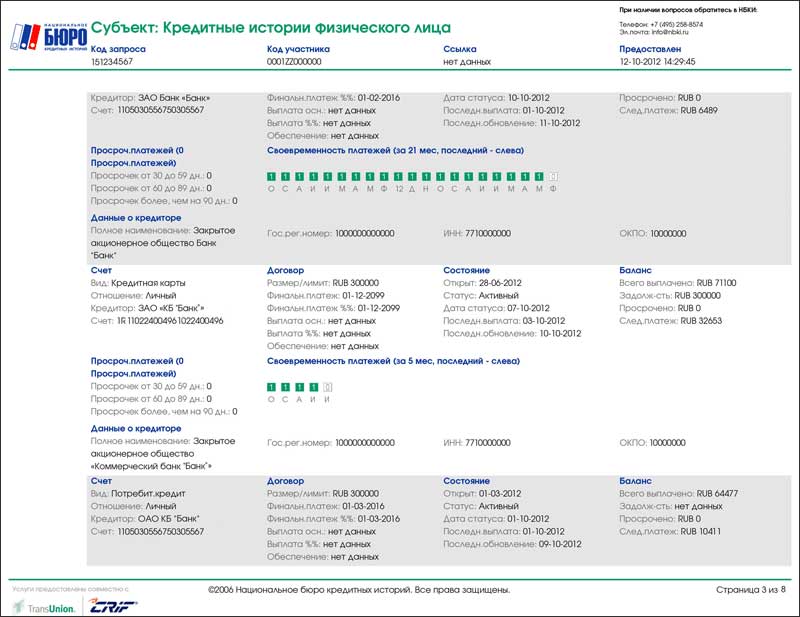

Пример обозначения просроченных выплат по кредиту

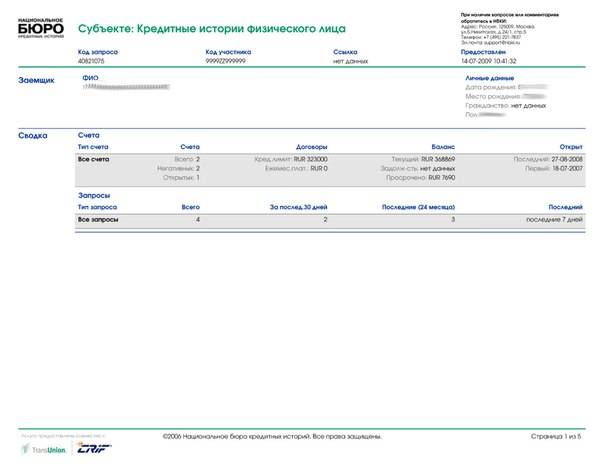

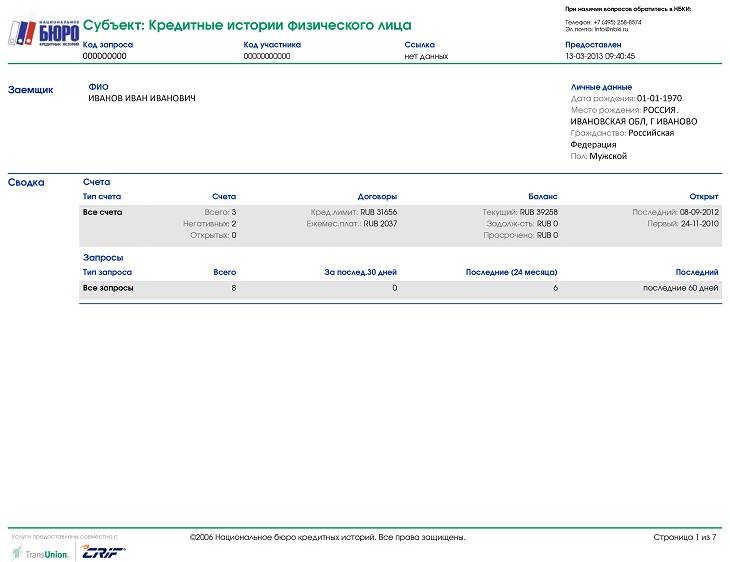

На третьей странице можно увидеть более детальное описание всех кредитов, имеющихся у заемщика.

Таблица окрашивается в различные цвета для удобства и ускорения процесса мониторинга таблицы по кредитам. Поскольку каждый платеж обозначается цветом, и по ним специалист сразу видит, можно ли такому заемщику еще выдать новый кредит или нет.

Конечно, чтобы получить новый заем, важно выполнять сроки платежей по старым — и тогда строки по платежам в таблице будут окрашены в зеленый или желтый цвет, если есть небольшая просрочка. Если же большая часть таблицы красного или черного цвета, то такому заемщику вряд ли выдадут новый кредит

По каждому долгу видно информацию о сумме выплаченной и подлежащей выплате. Эта информация находится в открытом доступе. В закрытом доступе представлена информация о кредиторе, а также тех организациях, которым уже нужна была данная таблица.

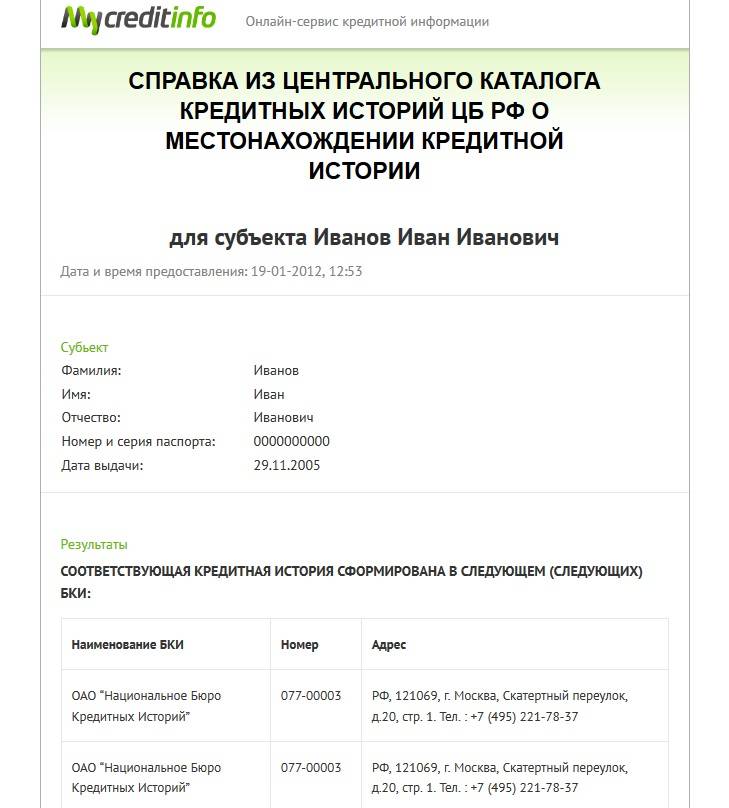

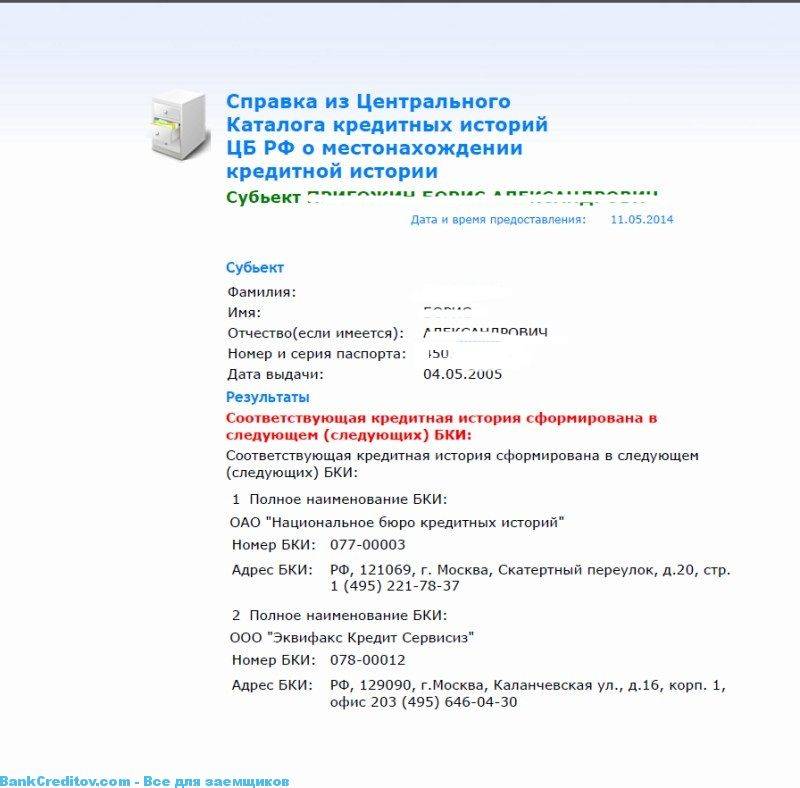

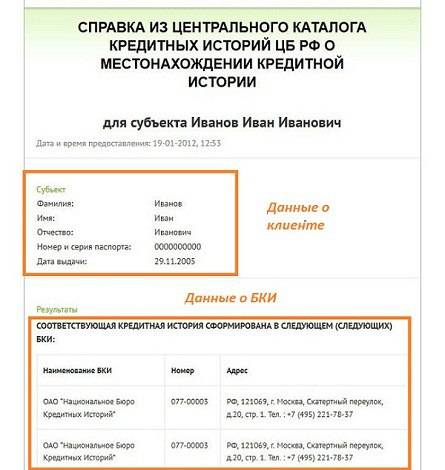

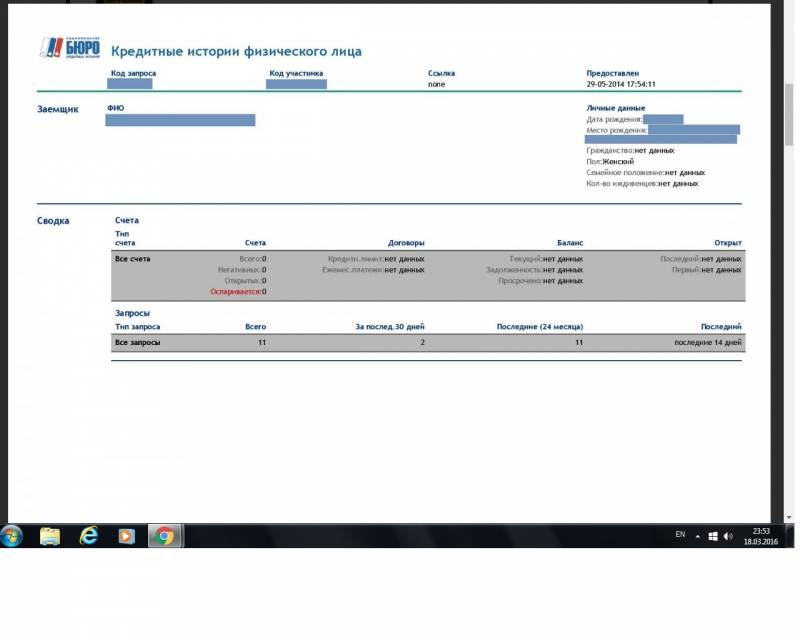

ЦККИ и код субъекта

При заключении кредитного договора в любом банке или МФО происходит оформление кода субъект. Он представляет собой набор цифр и букв, придуманных клиентом. Данная комбинация передается в Центральный каталог кредитных историй. Это учреждение хранит информацию о том, в каком конкретно БКИ находится ки каждого человека. Код субъекта может меняться в течение жизни в том случае, если человек забыл или потерял его. Для оформления нового необходимо обратиться в ближайший банк или БКИ.

Чтобы получить список от ЦККИ клиенту сделать соответствующий запросом одним из нескольких способов:

Процедура получения перечня бюро бесплатная и доступна любому гражданину России без ограничений.

БКИ

Кредитные истории граждан России хранятся в четыре крупных БКИ и десятке более мелких. Один раз в год любой человек имеет право о состоянии свой ки.

Она может быть в базе:

- НБКИ;

- Эквифакса;

- ОКБ;

- Русского Стандарта.

Если запрос в них пришел с ответом «Кредитная история не найдена», значит человек никогда в жизни не брал кредит или его историю необходимо искать в более мелких БКИ.

НБКИ

Под данной аббревиатурой скрывается Национальное бюро кредитных историй, которое сегодня является одним из крупнейших хранилищ ки в России. Особенность данного учреждения заключается в том, что посмотреть свою кредитную историю через интернет его клиент не может. Компания оказывает свои услуги только в режиме офлайн.

Заемщику необходимо обратиться в представительство НБКИ с паспортом. После оформления официального запроса, через несколько часов клиент получить полный отчет о своих кредитах и выплатах по ним.

НБКИ активно сотрудничает с организациями-партнерами, которые предоставляют услуги в режиме онлайн, например, бки24.инфо. Данное бюро отличается лояльностью в работе. Чтобы получить отчет клиенту нет необходимости посещать офис лично. На официальном сайте ➠ бки24.инфо человек заполняет специальную форму, введя ФИО и дату рождения. На указанный БКИ счет клиент оплачивает 340 рублей. Уже через час на его электронный адрес приходит отчет о кредитной истории, состоящий из пяти страниц.

Эквифакс

- создать личный кабинет и пройти процедуру регистрации;

- воспользоваться одним из удобных способов для подтверждения своей личности (через онлайн-сервис eID, платежную систему CONTACT, путем подтверждения своего расчетного счета, посетив офис компании лично или направив телеграмму с заверенными паспортными данными);

- после открытия доступа посмотреть свою кредитную историю бесплатно через интернет у себя дома.

Если человек хочет вести постоянный мониторинг состояния свой истории, он может заказать в компании специальные пакеты, оплатив их согласно действующим тарифам.

ОКБ

- открыть личный кабинет;

- прийти процедуру идентификации личности удобным для него способом;

- получить заказанный отчет.

Посмотреть состояние свой кредитной истории через интернет бесплатно, обратившись в ОКБ, может любой человек 1 раз в год. Повторные обращения оплачиваются по тарифам компании.

Важно!

У человека, еще не занимавшего денежные средства, КИ пустая, т.е. вторая (основная) часть будет отсутствовать. Но банки, как правило, к нейтральным кредитным историям относятся негативно. Это обосновано тем, что кредитор лишен возможности удостовериться в вашей кредитоспособности. Тем более, она может содержать информацию об отказе в подписании кредитного договора. Такие данные также вносят свою ложку дегтя.

Запросив КИ заемщика и увидев там отклонение заявок от первоочередного банка, последующий фининститут, скорее всего, поступит подобным образом, т.е. окажет в выдаче ссуды. Если взять кредит с хорошей кредитной историей – не проблема, то с плохой дела обстоят сложнее. Улучшение КИ занимает много времени. Это последовательный и затратный процесс.

Но особе, ранее допускавшей просрочки, не имеющей ныне возможности улучшить историю, не стоит даже и думать, как очистить ее. Ни банки, ни бюро, ни другие органы не имеют полномочий на удаление КИ. Поэтому не прибегайте к услугам аферистов, предлагающих оказать помощь по очищению финансового досье.

Хорошей кредитной историей будет обладать субъект, который аккуратно погашает займы, успешно закрыл предыдущие, нечасто обращается за кредитованием в течение определенного промежутка времени. Если с момента последнего кредита прошел год или больше, вероятно, на новый заемщик получит положительный ответ. Более того, его кредитный рейтинг будет возрастать, а история в целом – улучшаться.

В будущем у надежного, ответственного должника появится возможность занимать большие суммы, т.к. кредиторы станут ему доверять. Испортить КИ проще простого. Даже если вы раньше успешно возвращали кредиты, одно продолжительное несоблюдение сроков выплаты (более 30 дней) запятнает вашу репутацию, как и высокий уровень закредитованности, отклоненные запросы в банки.

В завершение

Раз в год каждый человек может получить кредитную историю бесплатно. В иных случаях нужно будет платить. В БКИ обращаются либо через интернет, либо посещают офис. Некоторые граждане прибегают к услугам специальных сервисов, которые, сотрудничая с бюро, могут предоставить кредитный отчет. Их услуги также стоят денег, хотя, например, Эквифакс дает возможность первый раз получить кредитную историю бесплатно.

Обратите внимание, что ваша кредитная история находится не во всех БКИ. Все зависит от того, с какими бюро взаимодействуют кредитующие организации, у которых вы оформляли ссуду. Чтобы узнать, где хранится КИ, выбирают один из способов: или просят банки сообщить данные, или сами подают запрос в ЦККИ

Помните, финансовое досье заемщика остается с ним на всю жизнь. Следовательно, его нужно беречь, ведь кредит с плохой кредитной историей взять довольно проблематично

Чтобы узнать, где хранится КИ, выбирают один из способов: или просят банки сообщить данные, или сами подают запрос в ЦККИ. Помните, финансовое досье заемщика остается с ним на всю жизнь. Следовательно, его нужно беречь, ведь кредит с плохой кредитной историей взять довольно проблематично.

Найти банки, которые согласятся заключить договор с «проблемным» клиентом, не так-то просто. Их очень мало. И если человеку в подобной ситуации не удается наладить контакт с кредитно-финансовыми учреждениями, можно рассмотреть вариант с МФО, предоставляющими займы с плохой КИ.

Как исправить кредитную историю: проблемы, способы решения

Кредитная история выступает едва ли не самым важным и решающим фактором при выдаче кредита

В первую очередь банки обращают внимание на финансовое досье клиента, поскольку оно показывает, можно ли ему доверять. Если в прошлом КИ …Продолжить

Подробно рассказываем, как очистить кредитную историю

В современном мире мы привыкли пользоваться кредитными средствами. Но не каждый заемщик реально оценивает свои силы, поэтому допускает просрочки или вовсе отказывается от погашения долга. Могут быть предпосылками таких действий и уважительные причины: болезнь, увольнение, …Продолжить

Как узнать кредитную историю онлайн, бесплатно и платно

Физические лица, желающие узнать кредитную историю, могут сделать это несколькими способами: отправив запрос в БКИ, получить КИ, воспользовавшись услугами специальных сервисов. Использование новых технологий упрощает процедуру выдачи сведений клиенту о его платежной репутации. Обычно за …Продолжить

Обзор документа

Банк России рассмотрел вопрос о возможности передачи согласия субъекта кредитной истории – физлица на получение его кредитного отчета с использованием дистанционных каналов обслуживания.

Кредитная организация до приема на обслуживание обязана идентифицировать клиента, его представителя и (или) выгодоприобретателя.

Личное присутствие физлица при проведении идентификации требуется только при заключении договора банковского счета (вклада).

После идентификации согласие клиента на получение его кредитного отчета может быть передано в электронном виде.

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ:

Что это за выписка, как узнать, где она находится

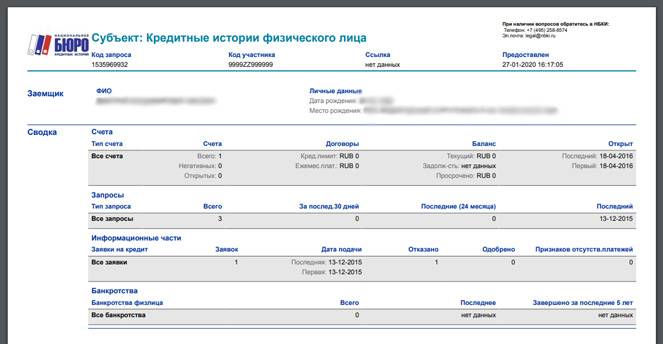

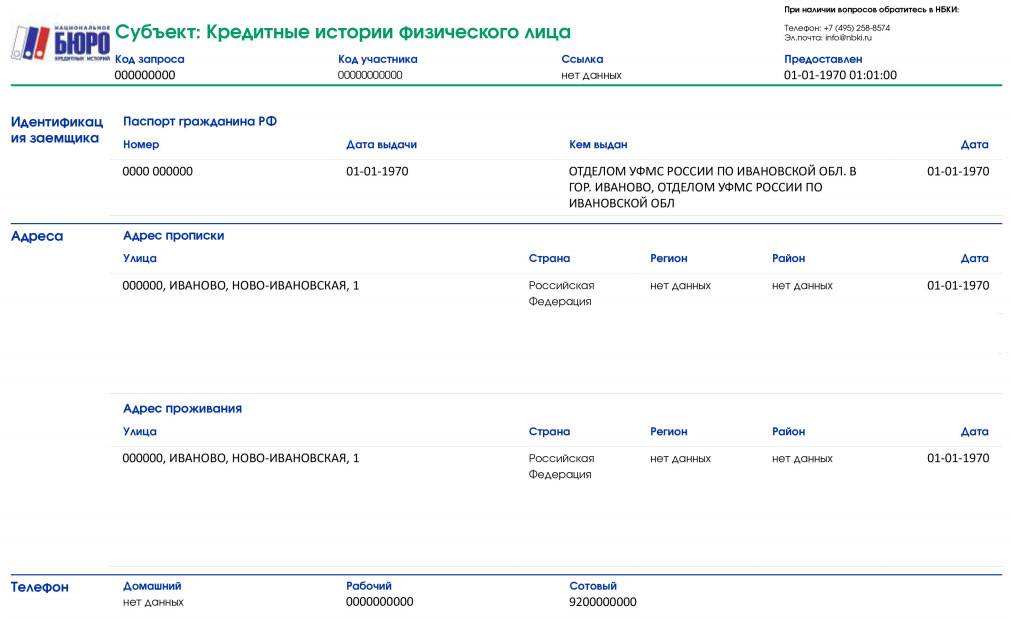

Выписка представляет собой отчёт по кредитной истории, в котором отражены практически все сведения о заёмщике: заключенные им договоры с кредиторами и особенности выполнения обязательств, прописанных условиями предоставления займов и кредитов. Например, это ещё активные и уже полностью выплаченные кредиты, просрочки платежей, образовавшиеся долги.

Сама КИ хранится в специальном бюро, и подобных организаций в стране четырнадцать. Известные и крупные – «Национальное бюро кредитных историй», «ОКБ», «Русский Стандарт», «Эквифакс». Но получить выписку, например, из базы «НБКИ» – недостаточно, ведь отчёты могут храниться в нескольких бюро, и следует получить все для анализа достоверной общей кредитоспособности.

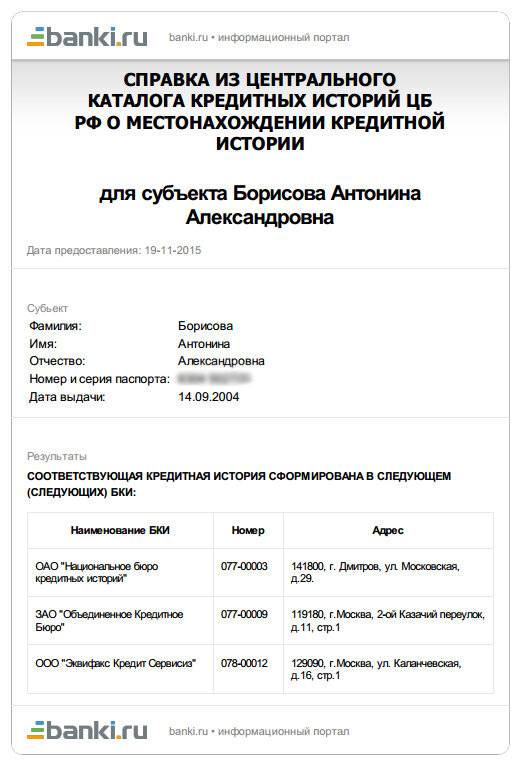

Узнать место нахождения выписки можно с помощью Центрального каталога кредитных историй, относящегося к Центробанку. На сайте ЦБ в соответствующем разделе подайте запрос на предоставление данных о БКИ. Заполняйте форму и получайте перечень мест хранения истории. После этих действий может быть запрошена выписка из НБКИ или иного хранящего информацию бюро.

Обратите внимание! Для отправления запроса в ЦККИ необходимо выяснение кода субъекта: в договоре кредита или оформлявшем его банке. Но при неимении можно такой идентификатор самостоятельно сформировать в БКИ или финансовой организации

Другой вариант – без этого кода заявку направить в каталог с почты, из банка, от нотариуса или из бюро.

Бесплатный способ посмотреть свою кредитную историю в БКИ

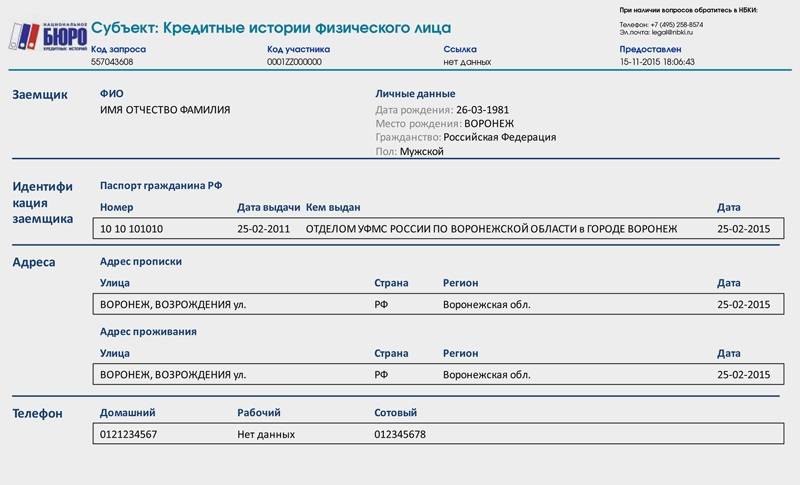

Любой заемщик имеет право раз в год бесплатно обратиться в бюро, чтобы получить подробный отчет о своей КИ. Для этого нужно сначала узнать, какое БКИ ведет вашу историю, а затем отправить в него запрос. Рассмотрим порядок получения отчета подробнее.

Шаг 1. Узнаем, в каком БКИ хранится ваша кредитная история

Все банки в обязательном порядке передают информацию о местонахождении вашей КИ в ЦККИ. Центральный каталог подчиняется Центробанку

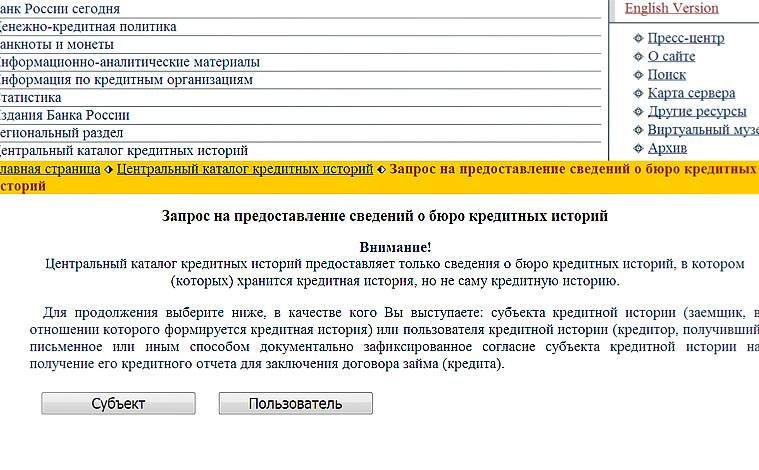

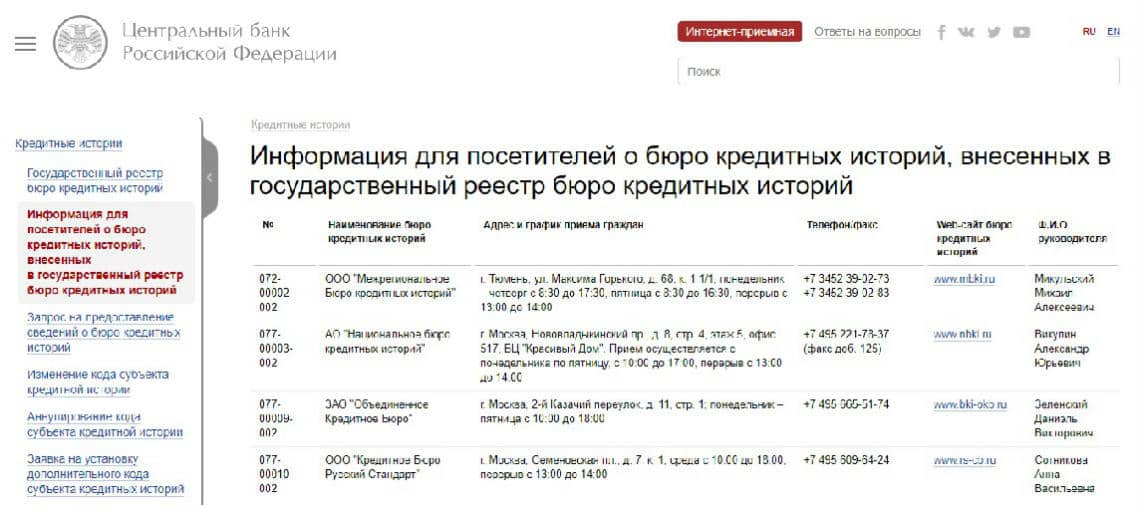

Узнать ваше бюро через интернет можно следующим образом:

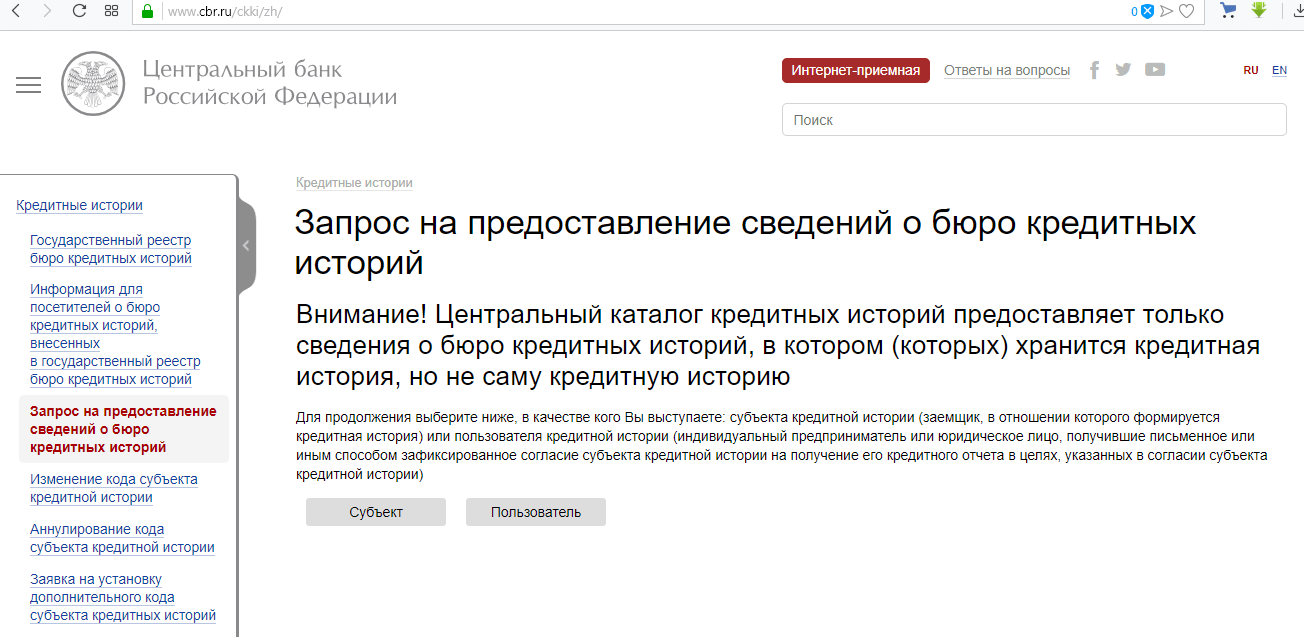

- Выбираем “Запрос на предоставление сведений о бюро кредитных историй” Скриншот: www.cbr.ru

- Нажимаем кнопку “Субъект” Скриншот: www.cbr.ru

- Нажимаем на кнопку “Я знаю свой код субъекта кредитной истории” (если не знаете – читайте ниже что делать) Скриншот: www.cbr.ru

- Выбираем “Физическое лицо” и ставим галочку напротив пункта “Я ознакомлен с условиями передачи запроса через интернет”. Нажимаем “Отослать данные”. Скриншот: www.cbr.ru

- Заполняем поля “Фамилия”, “Имя”, “Отчество (если имеется)”, “Серия, номер паспорта или иного документа удостоверяющего личность” (без пробелов), “Дата выдачи удостоверения личности”, “Код субъекта кредитной истории” (о нем расскажу ниже) и “Адрес электронной почты (Email), на который Вы хотите получить ответ”. После заполнения всех полей нажимаем кнопку “Отослать данные”. Скриншот: www.cbr.ru

- На следующей странице появится сообщение об успешной отправке данных. Письмо с информацией придет быстро – от 5 до 30 минут. Если в ответном письме написано “Информация не найдена. Уточните реквизиты запроса”, то вы указали неверный код кредитной истории или неправильно заполнили личные данные. Скриншот: www.cbr.ru

Есть несколько способов узнать свой код субъекта:

- Обратиться в банк, который выдал вам кредит (бесплатно)

- Проверить договор кредита или займа – обычно код указывается в нем или приложениях к нему (бесплатно)

- Направить телеграмму в Центральный каталог (бесплатно)

Если у вас еще нет кода субъекта или вы хотите его изменить, то код можно создать заново. Для этого обратитесь с паспортом в любой банк и напишите заявление, или отправьте телеграмму в Каталог. В телеграмме укажите данные из шага 2, только без кода субъекта. ЦККИ также может потребовать заверенные нотариусом копии документов, подтверждающих личность. Новый код субъекта будет готов через 10 дней. Стоимость услуги составляет от 300 рублей.

Если у вас еще нет кредитной истории, то запросить или сформировать код вы не сможете.

Шаг 2. Обращаемся за бесплатным отчетом в БКИ

В письме из ЦККИ вы узнаете, в каких бюро хранится ваша кредитная история. Получить отчет вы сможете несколькими способами:

- Отправить онлайн-заявку на сайте бюро. Зарегистрируйте личный кабинет и подтвердите свою личность способом, который предлагает бюро (например, ответьте на контрольные вопросы или обратитесь в отделение БКИ). После этого вы сможете направить заявку на предоставление кредитной истории

- Обратиться в отделение бюро, если они есть в вашем городе. Здесь вам нужно будет подтвердить свою личность и заполнить заявление на выдачу КИ

- Направить телеграмму в бюро. В телеграмме нужно указать (каждый пункт с новой строки):

- Наименование и адрес БКИ, указанный в письме от ЦККИ

- Фамилию, имя и отчество

- Дату и место рождения

- Паспортные данные (серия, номер, кем и когда выдан)

- Адрес прописки

- Адрес фактического проживания (если не совпадает с пропиской)

- Контактный номер телефона

Нужно попросить телеграфиста проверить паспортные данные и заверить вашу подпись:

Паспортные данные и собственноручную подпись Иванова Петра Сидоровича удостоверяю. Начальник 1 отделения связи Иванова.

Данные о ваших кредитах вы можете скачать на сайте или забрать в отделении бюро, заказать доставку курьером или заказным письмом. От способа зависит скорость получения сведений и стоимость их предоставления.

Откуда берется КИ и где хранится

Вся информация взаимоотношений заёмщика и кредитора поступает в специализированные организации: БКИ – бюро КИ, куда стекаются данные ото всех действующих на территории РФ финансовых компаний от государственных служб.

Банк, приступая к проверке достоверности предоставленной клиентом информации, направляет запрос в БКИ. Здесь подтвердят либо опровергнут заявленную подлинность или принадлежность транспортного средства, жилой площади, бизнеса, семьи, заемщику. Тем важнее заранее знать, как выглядит кредитная история.

Поскольку в КИ содержатся сведения, собранные на протяжении жизни человека, в плане сотрудничества с кредитовыми организациями тщательный анализ позволяет банкам вынести правильное решение.

Совершенно иначе кредитная история формируется при отсутствии каких-либо замечаний. Причем такой понятный расклад повышает шансы на существование максимально выгодных условий:

- снижение процентных ставок;

- увеличение периода рассрочки.

Заказать справку о кредитной истории возможно лишь при согласии клиента. Его отказ может расцениваться, как попытка утаивать сведения, вызывая вполне обоснованные подозрения.

Что такое справка о кредитной истории

Каждый гражданин, который брал деньги в долг в банке или другом финансовом учреждении, имеет собственную кредитную историю. Это информация, отражающая особенности исполнения заемщиком своих обязательств. Сюда включаются сведения обо всех кредитах, которые брались конкретным лицом за последние 10 лет: потребительские ссуды, кредитные карты, ипотеки, автозаймы и т. д.

Сведения о кредитной истории нужны, прежде всего, финансовым организациям, которые предоставляют деньги в долг. Заемщикам, в роли которых выступают физические и юридические лица, также нередко требуются сведения из КИ, особенно если они получили отрицательное решение по заявке.

Как запросить отчёт онлайн

Сегодня большинство запросов осуществляется через портал Госуслуг. Не нужно никуда ехать. Главное – пройти идентификацию.

Чтобы запросить кредитную выписку, следует действовать по пошаговой инструкции.

- Зайти в личный кабинет на ресурсе https://lk.gosuslugi.ru/info. Если его нет, то зарегистрироваться.

- Создать личный кабинет. Ничего сложного: придумать логин для учётной записи и пароль. Комбинации должны состоять из латинских букв и цифр.

- Проверить запись. При входе в личный кабинет с правой стороны всплывает окно о статусе профиля.

- Пройти идентификацию для пользования функционалом сайта в полном объёме. Сделать это легко и просто: выбрать и запросить какую-нибудь услугу.

- Идентифицировать профиль для БКИ. Требуется указать паспортные данные и номер СНИЛС (однако этого недостаточно, потому что учётная запись будет стандартной, а нужна именная).

- Сделать именную запись. Для создания второй нужно прийти с оригиналами документов в банк или центр обслуживания.

- После превращения стандартной записи в именную можно переходить на сайт Национального бюро кредитных историй – https://person.nbki.ru. Пользователю предоставляется две бесплатные попытки.

- Если две попытки узнать кредитную историю оказались безрезультатными, то за следующие придётся заплатить. Происходит автоматический переход на Робокассу.

Готово! Заходите в личный онлайн-кабинет и заказывайте выписку.

Личный кабинет на сайте Госуслуги

Почта

Справку из БКИ можно оформить почтовым отправлением. Для этого гражданину необходимо сделать следующее: скачать на сайте НБКИ бланк для заполнения, указать личную информацию, контактный номер телефона, специальный код, оплатить квитанцию (если в этом году не первый раз обращаетесь за получением выписки). Заверить письмо у нотариуса и отправить по почте с обязательным адресом проживания отправителя, так как обратное письмо приходит именно на данный адрес. Ответ получает адресат по истечении трёх рабочих дней после приёма письма вышеупомянутой организацией.

Телеграмма

Запрос телеграммой – один из основных способов получения данных из базы БКИ. Для процедуры заёмщику необходимо взять с собой паспорт на почту, чтобы сотрудник почтового отделения смог заверить подпись отправителя. Телеграмма содержит такие сведения:

- личные сведения кредитора;

- регистрационные данные;

- обратный адрес получения документа.

Сколько стоит документ и где получить в Москве, спросите вы? Услуга бесплатная, если вы обращаетесь впервые, если повторно – стоимость около 500 рублей. Время на решение вопроса – три дня со дня получения информации.

Персональное обращение клиента в банк

Если вам срочно нужна кредитная выписка из базы НБКИ, вы можете обратиться в банки-партнёры или региональные отделения. Они предоставляют данные на платной основе (стоимость различная у каждой организации и устанавливается главой финучреждения). В каждом регионе РФ можно обратиться практически в любое отделение банка для получения выписки по КИ.

Курьерская доставка

Сделать выписку из НБКИ можно в режиме онлайн и оплатить курьерскую доставку, если вы самостоятельно не можете подъехать в отделение банка, почты или отправить телеграмму. Все расходы самостоятельно оплачивает заявитель, включая национальную выписку из НБКИ, если вы обращаетесь повторно или несколько раз обращались до этого момента.

Личное обращение в офис НБКИ

Где ещё можно взять указанный документ, спросите вы? Ответ прост – самостоятельно обратиться в национальное учреждение, где находятся данные о каждом кредиторе. Ведь НБКИ – это огромное хранилище информации, в котором помещаются сведения о более 190 млн граждан. Это существенная цифра. Такая процедура предусмотрена только для жителей Москвы и области, так как организация расположена в столице РФ. Для регионов можно обратиться в банки-партнёры или другие организации, которые ведут сотрудничество с НБКИ.

Как получить кредитную историю

Чтобы получить кредитную историю нужно:

- Узнать в каком бюро хранится кредитная история. Дело в том, что сегодня по стране действует порядка 26 БКИ, а вместе с тем кредитная история одного отдельно взятого заемщика может храниться одновременно в нескольких из них, притом не факт что это будет дублирующая информация. Чтобы получить такого рода информацию заемщику необходимо направить соответствующий запрос в Центральный каталог кредитных историй (ЦККИ) через сайт ЦБ РФ.

- Направить запрос на получение кредитного отчета в соответствующее бюро.

В свою очередь получить кредитную историю можно следующими способами:

- Через Интернет . Посетив сайт компании, зарегистрировавшись, пройдя идентификацию личности и заказав в конечном итоге услугу в режиме онлайн (подробнее о получении кредитного отчета через Интернет смотрите здесь)

- По почте . Посетив ближайшее почтовое отделение с паспортом, и направив телеграмму в бюро (заверенную у работника отделения почтовой связи).

- Через банк . Посетив ближайшее отделение банка с паспортом, либо воспользовавшись услугой интернет-банкинг (если банк такую услугу предоставляет).

- Через офис агентства . Посетив офис БКИ (с паспортом). Нередко заемщикам предоставляется возможность узнать состояние своей КИ прямо на месте, воспользовавшись местным компьютером.

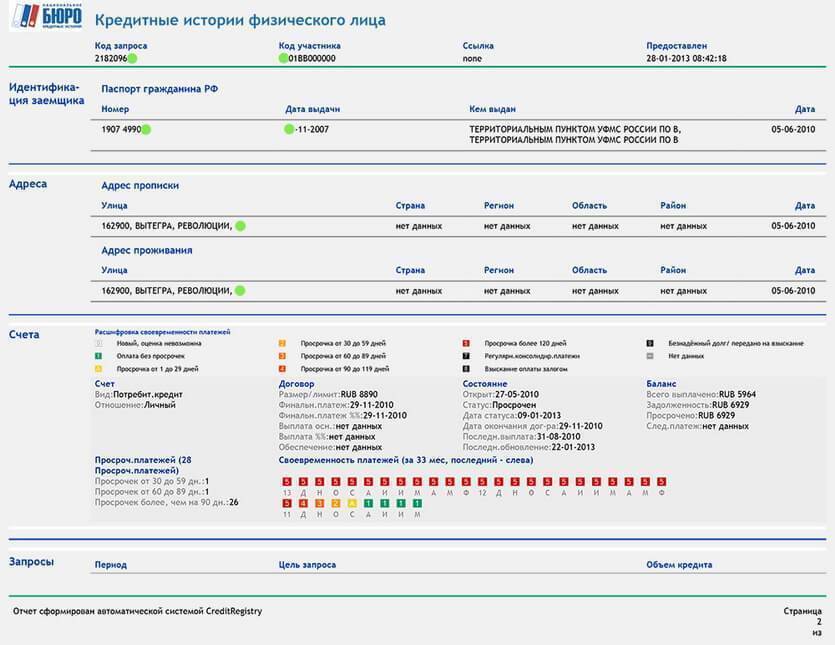

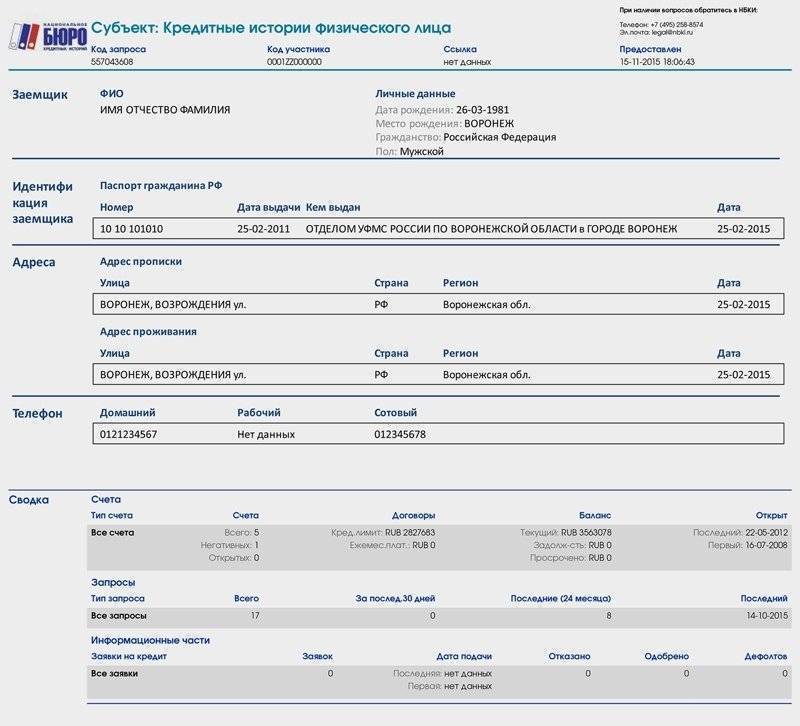

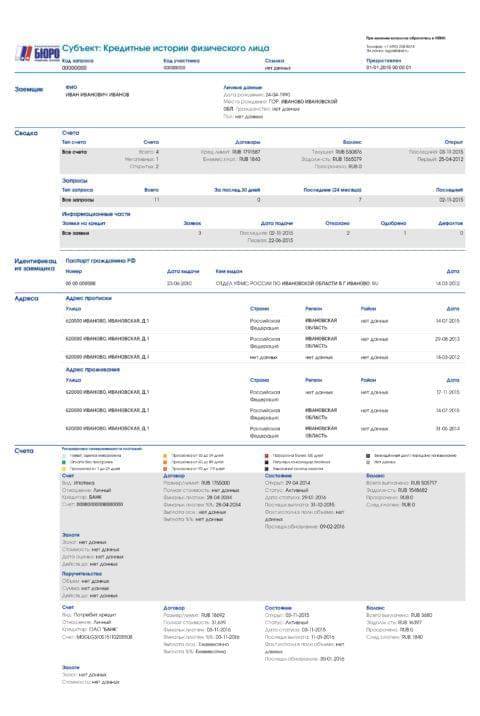

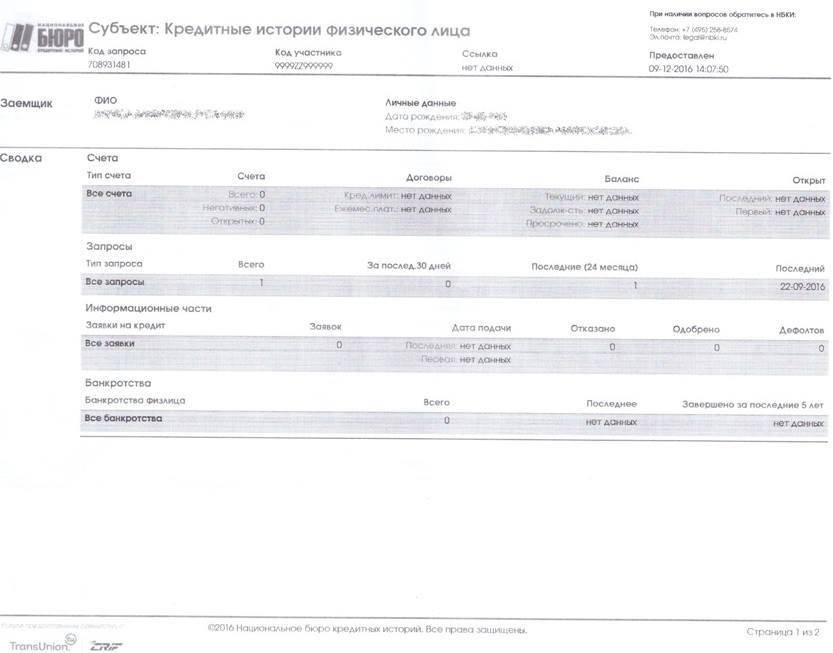

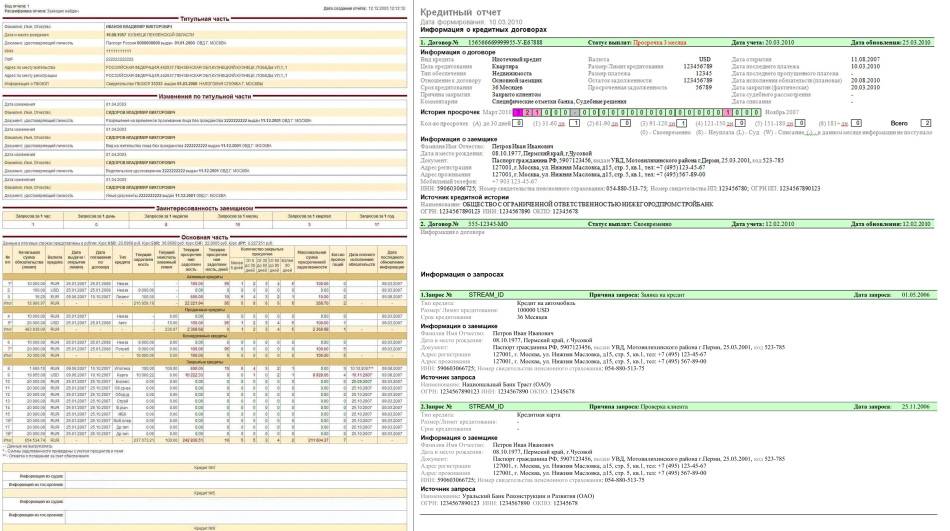

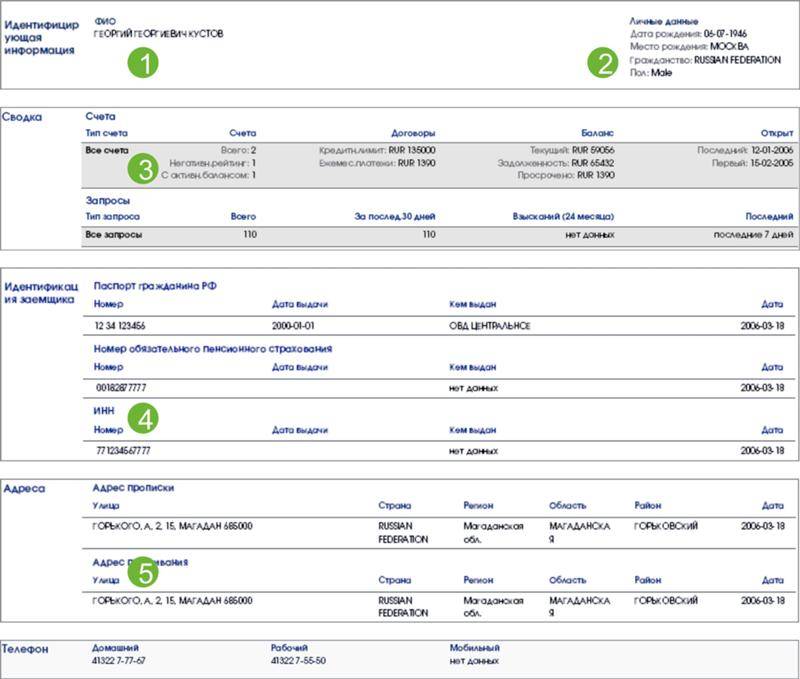

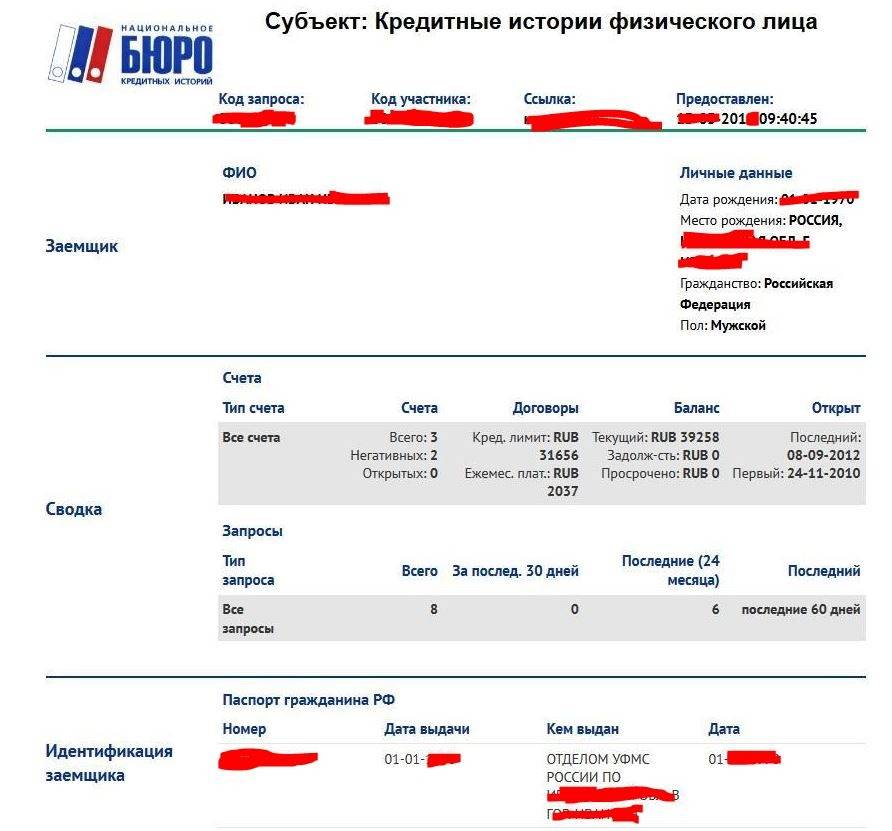

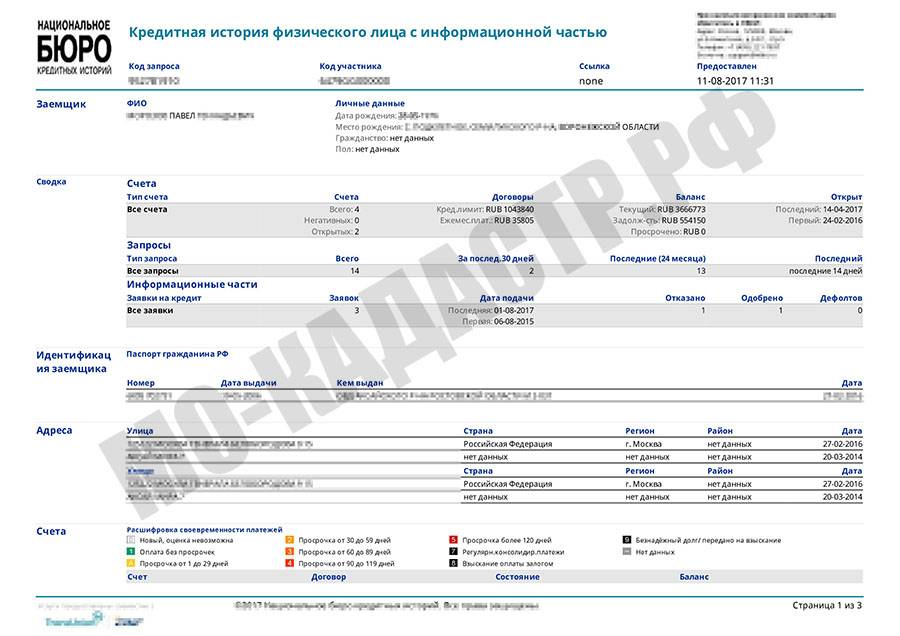

Пример: как выглядит кредитная история в основных БКИ

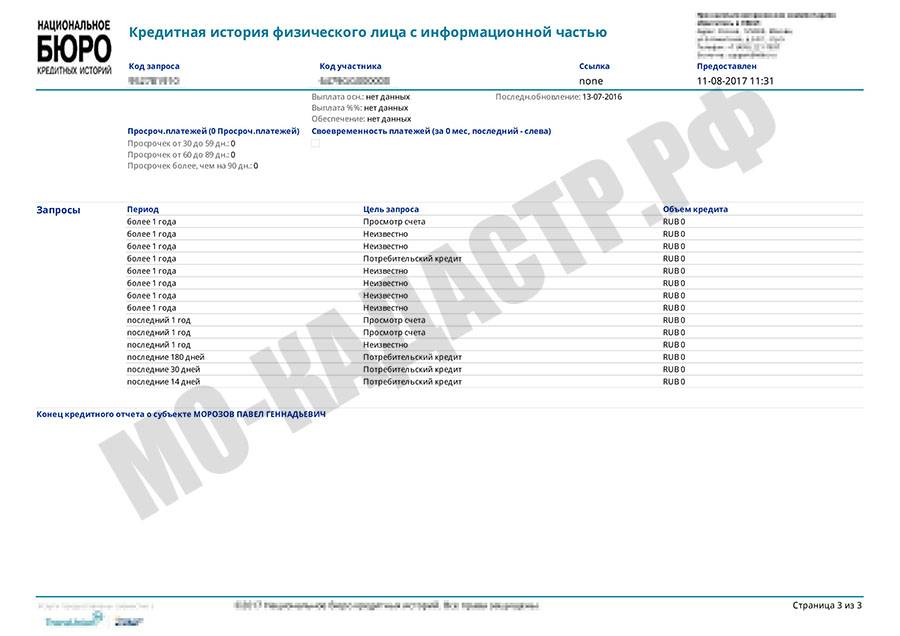

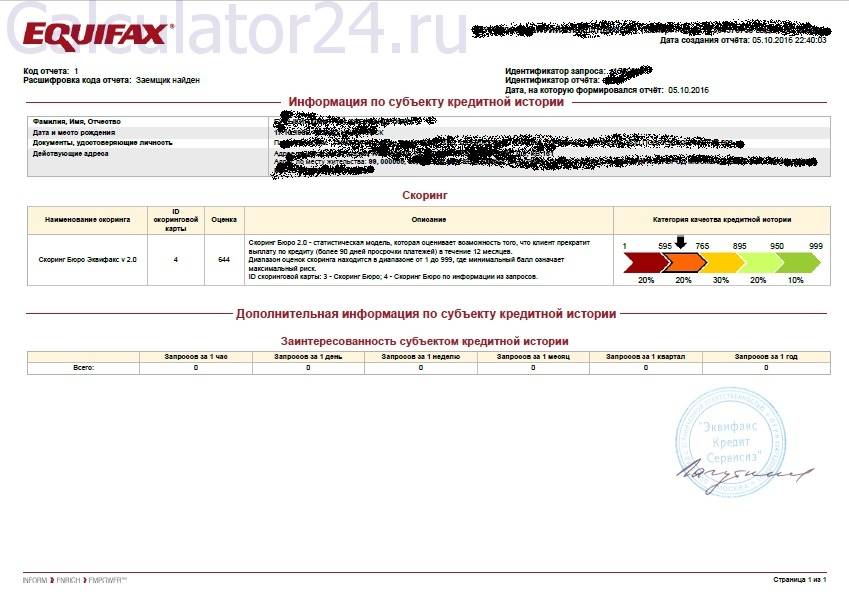

Если вы решите получить отчет по кредитной истории бесплатно или за деньги, то его вид будет зависеть от того, какое БКИ оказывает услугу. Но в КИ обязательно будут входить сведения из всех четырех частей. Обычно титульная, дополнительная и информационная составляющие в большинстве бюро одинаковы. А вот основная может иметь некоторые особенности. Ниже рассматриваются примеры и образцы отчетов из самых крупных и известных российских БКИ.

НБКИ

Национальным бюро кредитных историй формируются понятные отчеты, но без рейтингов (скоринг подсчитывается отдельно). Руководство от НБКИ по прочтению КИ можно изучить здесь: https://www.nbki.ru/rukovodstvo_po_prochteniyu_KO.pdf.

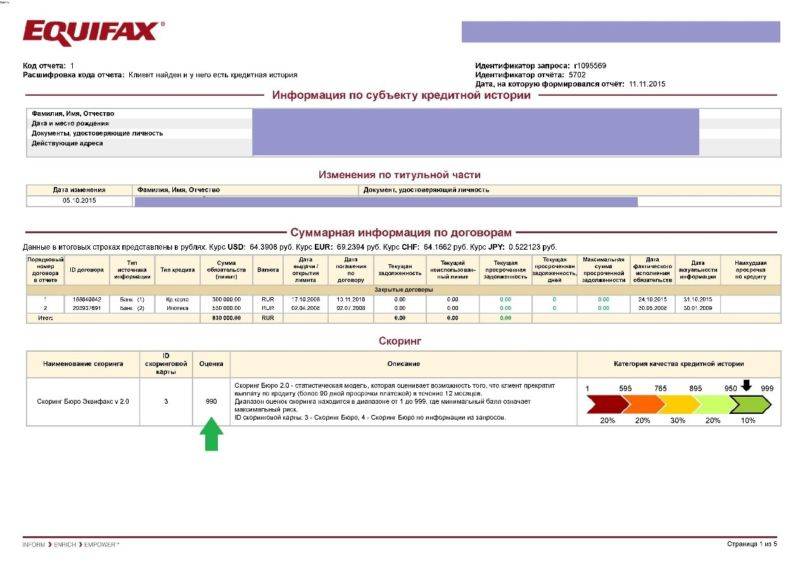

Эквифакс

Кредитная история, сформированная Эквифакс, оформлена четко и подробно, наглядно демонстрирует детальную информацию по всем договорам. Образец можно скачать и просмотреть тут: https://www.equifax.ru/primer-kreditnogo-otcheta-_s-zakrytoy-chastyu_.pdf.

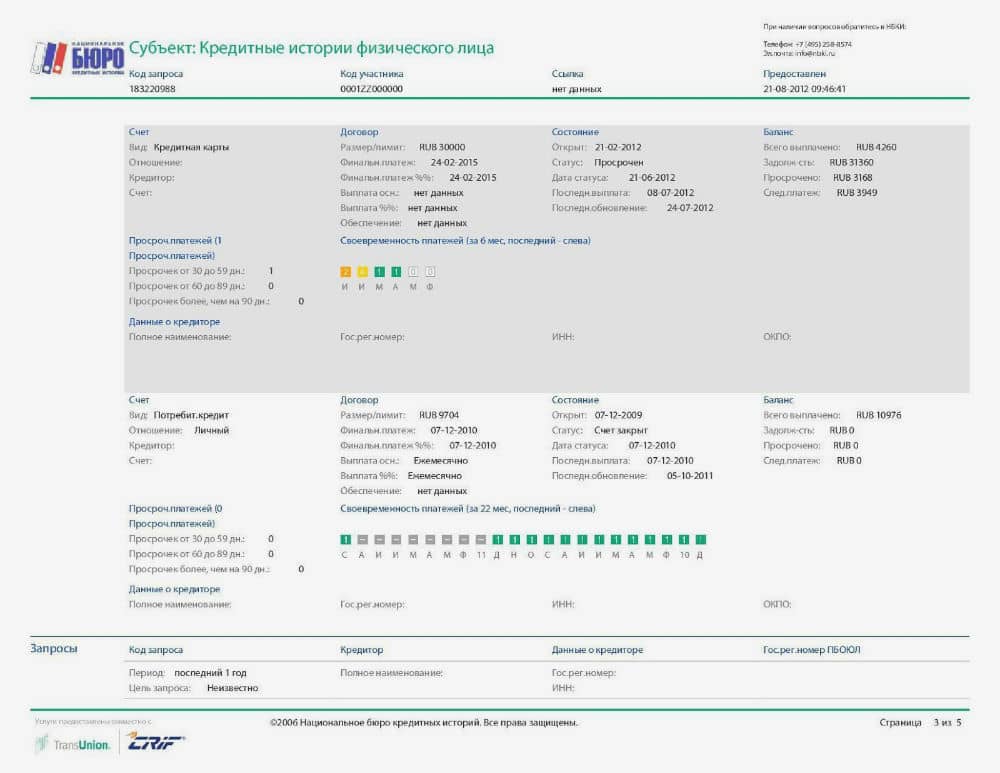

ОКБ

Отчет от Объединенного кредитного бюро тоже читается довольно легко, так как информация излагается четко и в отдельных разделах. Пример КИ со всеми ее частями можно просмотреть тут: https://bki-okb.ru/кредитный отчет.pdf.

Какая часть важна для заемщика: расшифровка

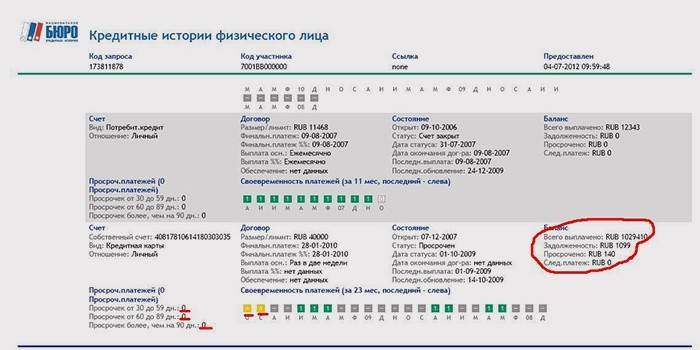

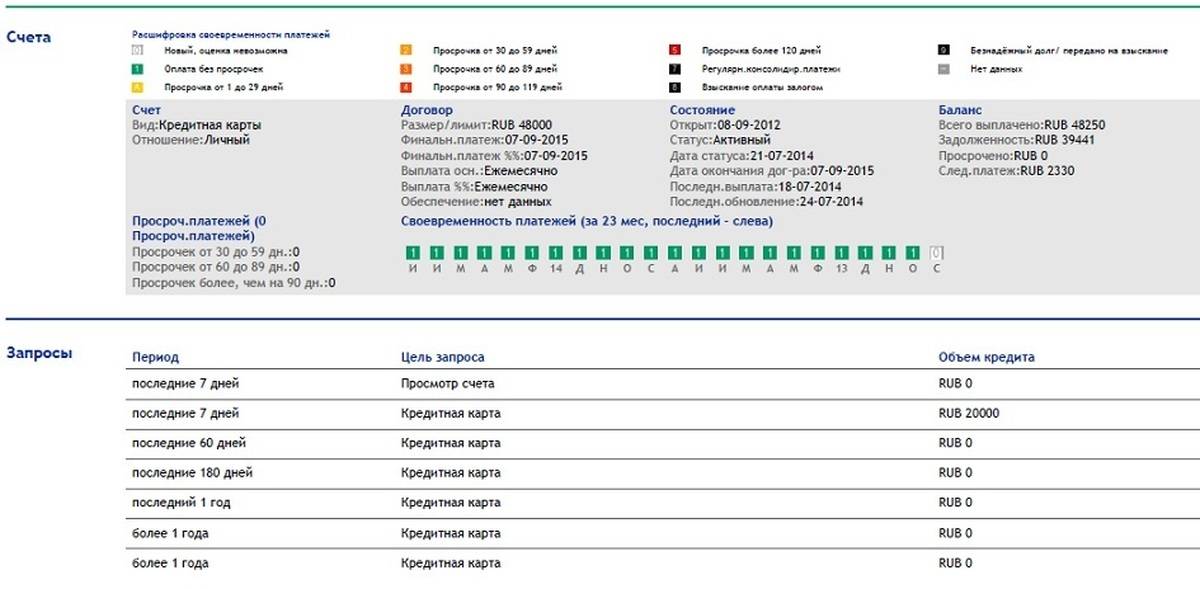

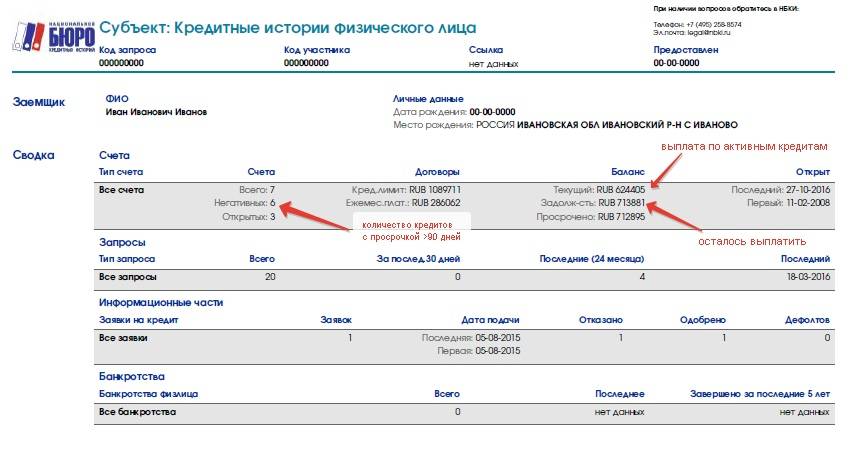

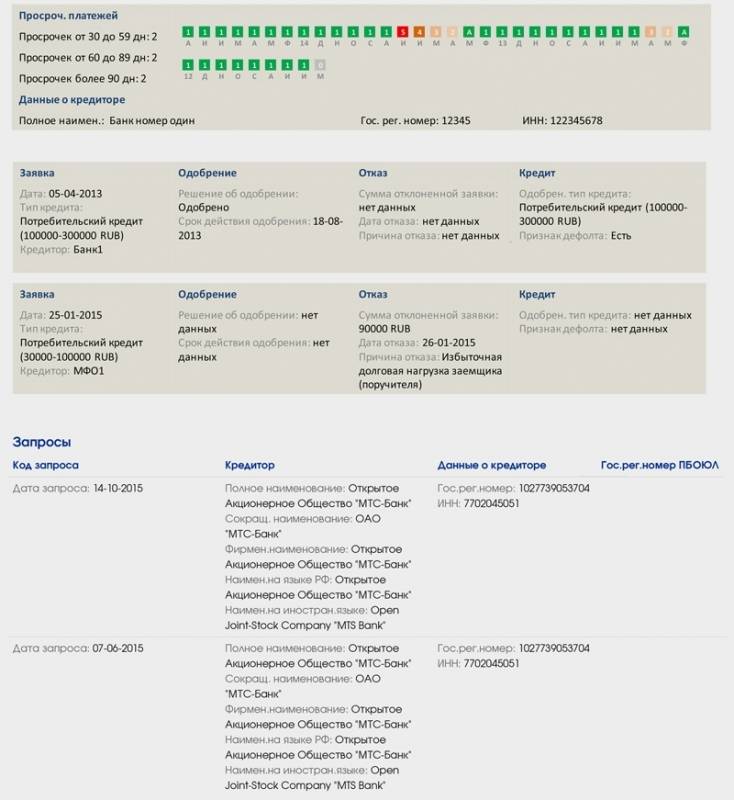

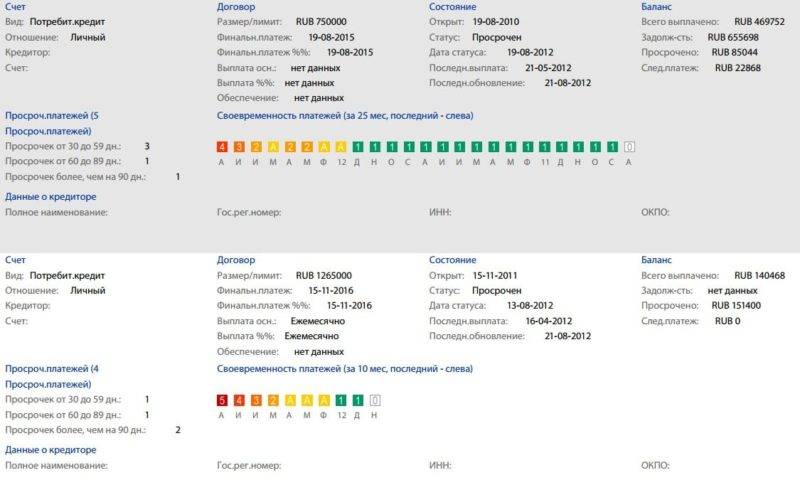

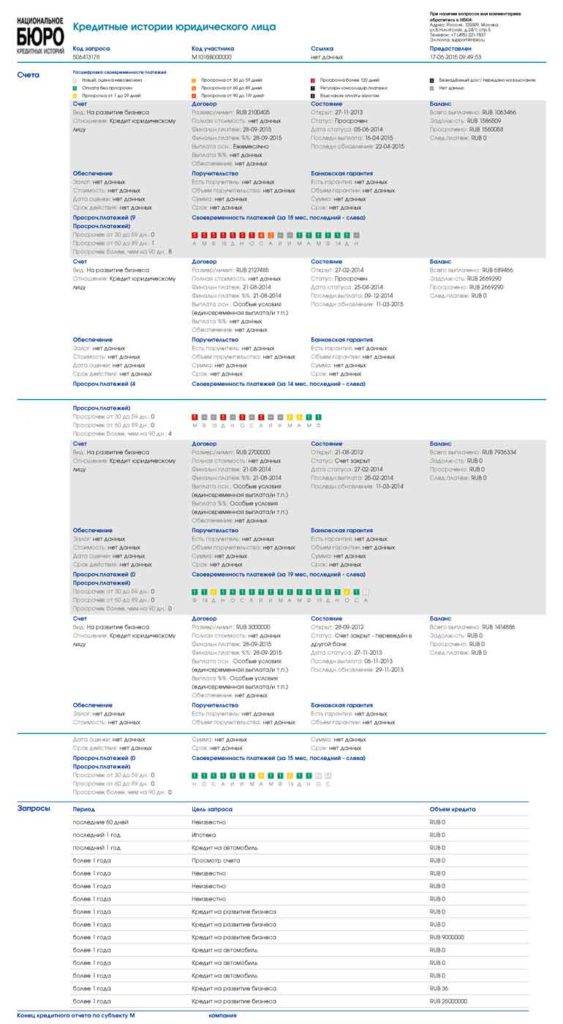

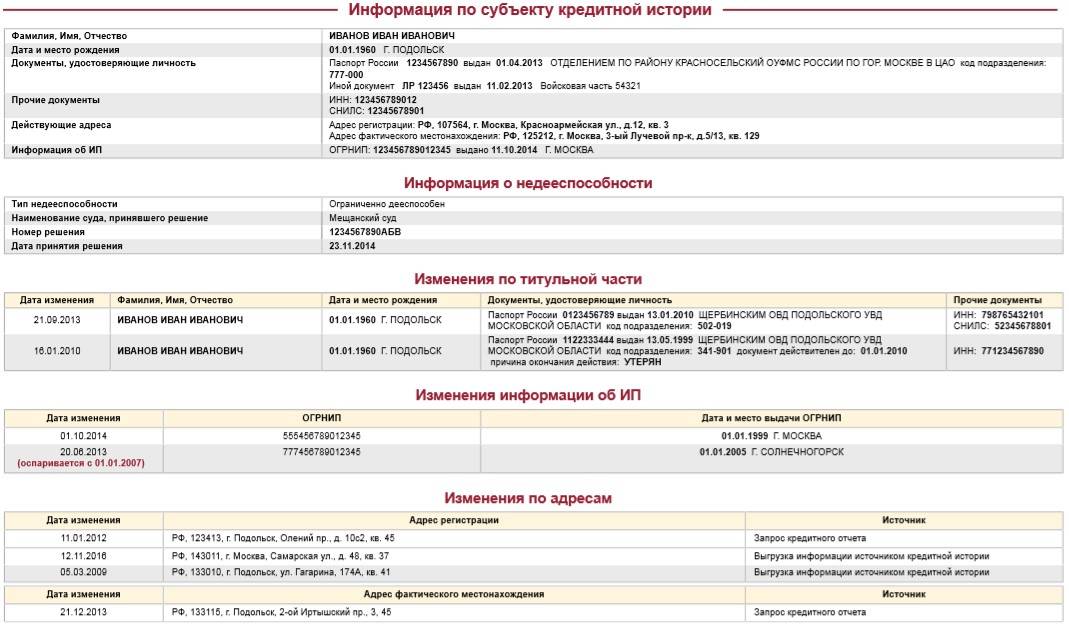

Для заемщика особенно важна основная часть кредитной истории, ведь именно из нее можно узнать все о долговых обязательствах. Тут подробно описываются активные и уже закрытые кредиты, так что можно проверить, какие задолженности окончательно закрыты, а какие еще предстоит погашать.

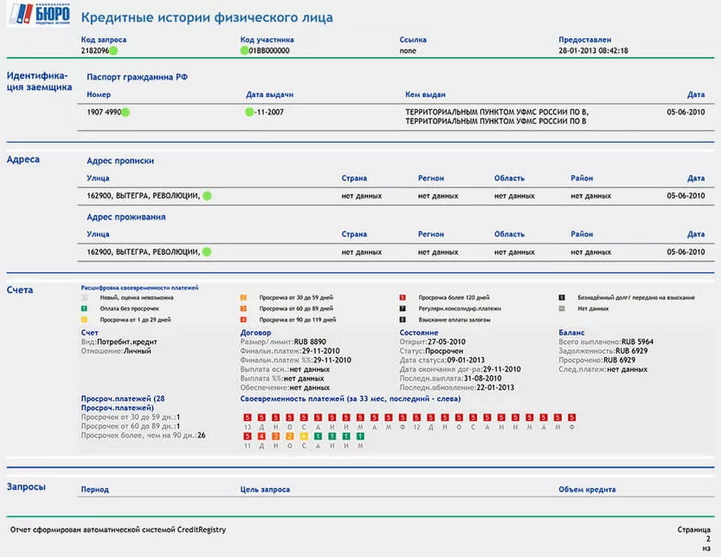

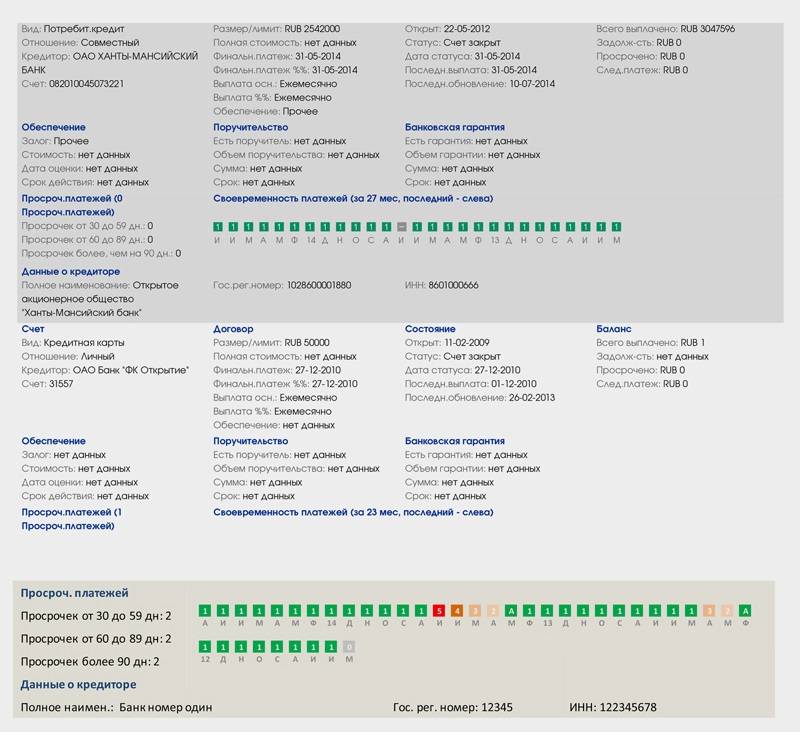

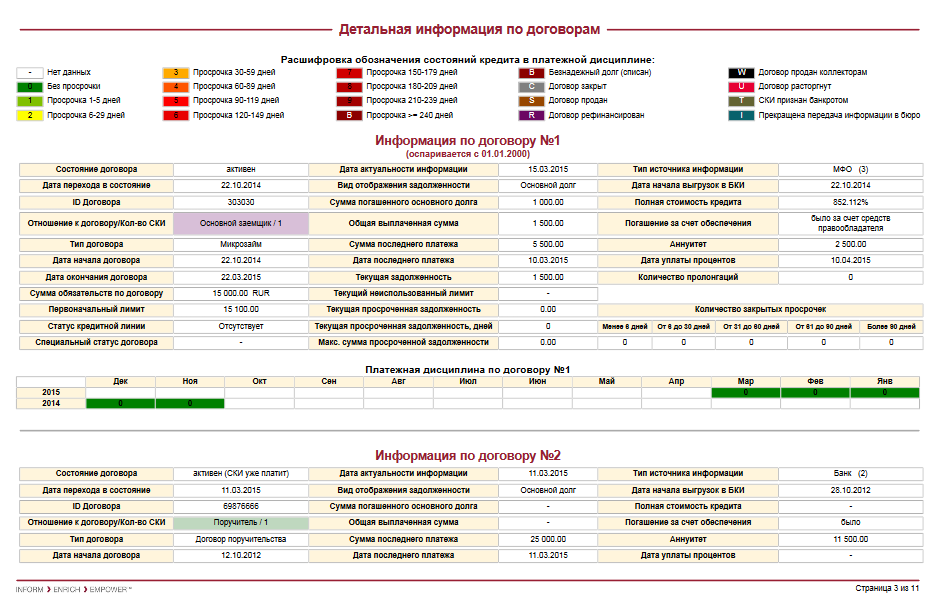

Данные о долговых обязательствах обычно демонстрируются в виде таблицы, в которой указываются тип продукта (потребительский или автокредит, ипотека, микрозайм), отношение к нему субъекта (заемщик, созаемщик, поручитель), идентификатор договора, даты начала и окончания действия соглашения, итоговая стоимость кредита, сведения об обеспечении, а также данные о совершаемых платежах.

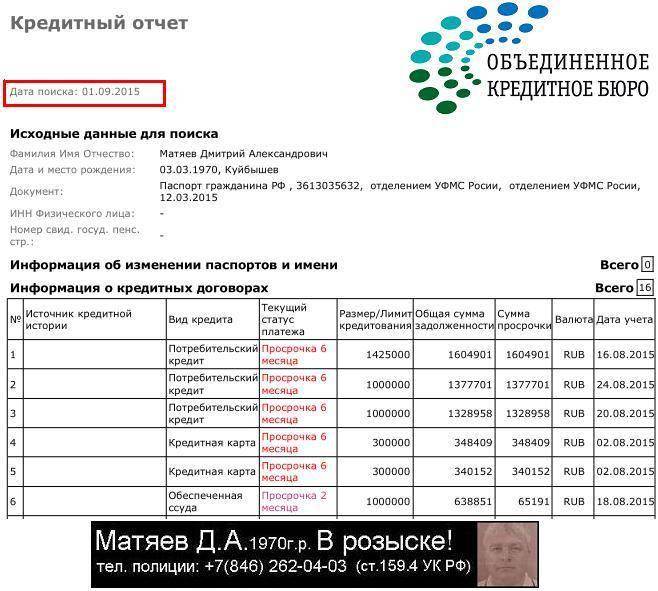

Сведения о выплатах в кредитной истории отображаются детально и для наглядности часто дополняются цветами в зависимости от сроков выполнения долговых обязательств. Популярными бюро предусматриваются такие возможные варианты:

- Белый: данные отсутствуют, то есть не поступили в бюро кредитных историй.

- Темно-зеленый: просрочки не допускались.

- Светло-зеленый: платежи задерживались не более чем на пять дней.

- Желтый: длительность просрочки – от 6-и до 29-и дней.

- Оранжевый: выплата была задержана на период от месяца до 59-и дней.

- Рыжий: просрочка длилась от двух месяцев до 119-и дней.

- Красный. Этот цвет указывает на продолжительные задержки более четырех месяцев. Некоторые бюро классифицируют просрочки на несколько категорий, окрашивая их в оттенки разной интенсивности.

- Бордовый: задолженность безнадежна или передана в ФССП.

- Серый: обязательства выполнены.

- Коричневый: договор продан.

- Фиолетовый: кредит рефинансирован.

- Черный: права по взысканию переданы коллекторам.

- Темно-серый: заемщик официально обанкрочен.

Рейтинг при наличии будет либо входить в основную часть, либо включаться в отдельный подраздел. Скоринг указывается в баллах определенной шкалы. Балл может окрашиваться в цвет. Часто оценка дополняется комментариями об интервалах диапазона и факторах, влияющих на результат.

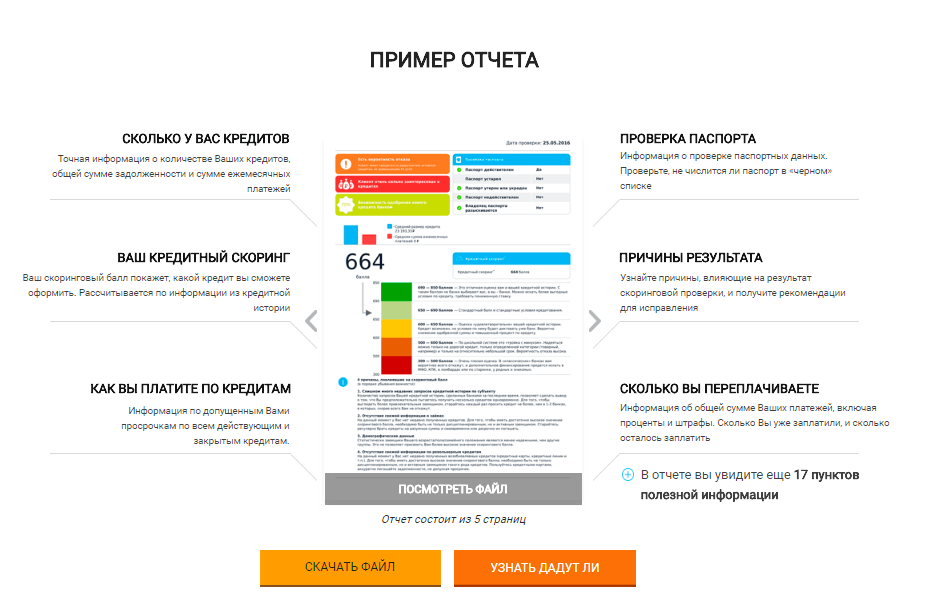

Что выписка содержит

Выписка по вашей кредитной истории будет содержать:

- Общее количество всех кредитов, включая благополучно закрытые и пока действующие.

- Размеры сумм задолженностей, регулярных платежей и даже переплат с учётом штрафных и процентных начислений.

- Сведения о допускавшихся просрочках.

- Проверку паспорта на моменты утери, действительности, истечения сроков действия, розыска владельца.

- Оценку вероятности получения новых займов и кредитов, анализ предположительных условий кредитования.

- Рейтинг. Скоринговый балл обычно измеряется по шкале от 0-200 до 700-900 баллов и показывает, насколько вы добросовестный и ответственный заёмщик.

- Справка, полученная в НБКИ, поможет выяснить причины и факторы, повлиявшие на скоринг и кредитную историю, в общем.

- Подробный кредитный отчёт, выданный НБКИ, включает все личные сведения заёмщика и исчерпывающую информацию о его займах и кредитах: места получения, сроки действия договоров, величины платежей.

Что будет в справке?

В кредитном отчете из БКИ содержится информация о благонадежности потенциального заемщика. Вне зависимости от того, бесплатно или за деньги вы заказываете справку, данные будут одинаковыми. В ней отображаются следующие сведения:

- фамилия, имя, отчество человека или данные юридического лица;

- информация обо всех ранее выданных и действующих займах (наименование банка, дата оформления, сумма, планируемое время погашения);

- размер ежемесячного платежа по текущим кредитам;

- качество оплаты задолженности (количество и длительность просрочек).

Также в досье о кредитной истории человека указывается количество поданных заявок на оформление займа или кредитки. Если потенциальный заемщик еще ни разу не брал кредит, в справке будет приведена соответствующая информация. На основании этих сведений формируется сводный кредитный рейтинг клиента.

Инструкция о получении справки о кредитной истории

Можно заказывать справку о КИ бесплатно один раз в год. Данное правило распространяется на все БКИ. Для того чтобы получить документ из нужного бюро, вам изначально требуется узнать, в каком из них содержится информация. Для этого вы делаете заявку в Центральный каталог кредитных историй — отдельный раздел сайта ЦБ, оперирующий данными о местонахождении сведений. Для составления заявки необходимо знать код субъекта КИ.

Если вы не помните или не знаете код, то его можно получить в организации, где вы брали кредит или пройти идентификацию в ЦККИ. Второй вариант — воспользоваться помощью партнеров БКИ, которые избавят вас от лишних хлопот, но за их услуги придется заплатить.

После того как вы узнаете, где хранится ваша КИ, стоит сделать запрос в нужное бюро. Заявку можно оформить удаленно (образец документа предусмотрен на сайте бюро), затем заверить ее у нотариуса и направить почтой в адрес БКИ. Бюро принимают запросы и в виде телеграммы. Но в этом случае все ваши персональные данные заверяются подписью сотрудника почты.

БКИ рассматривает запрос в течение трех дней после получения и отправляет соответствующий ответ в адрес заказчика.

Если офис организации есть в городе вашего нахождения, то его можно посетить в рабочее время с паспортом на руках. После заполнения заявления БКИ рассмотрит заявку, после чего предоставит ответ в письменном виде. Сведения, как правило, можно получить в течение одного дня.

Причины проверить свою кредитную историю

Оснований для проверки выписки по кредитной истории может быть несколько:

- высокий уровень мошенничества;

- человеческий фактор сотрудников банка;

- получение последующего займа сопровождается проверкой КИ предыдущих;

- отъезд за границу;

- посещение коллекторов.

Каждая из указанных причин имеет кредитные последствия. Например, в первом случае каждый человек хотя бы раз в год должен проверять свою КИ. Степень мошенничества зашкаливает, каждый из злоумышленников хочется «хапнуть» чужих денег: они оформляют ссуды по ложным паспортам, имея при этом доступ к историям различных граждан. Во втором случае присутствует человеческий фактор, когда специалисты банка могут внести неправдивую информацию в базу данных или произошёл сбой в программе.

В каждом из указанных случаев нужно обратиться в бюро для оформления выписки по займам. Этот процесс можно оформить через интернет бесплатно. Потребуется собственный код субъекта, который получает каждый гражданин перед оформлением первого кредита.

Когда и кому может понадобиться знать свою кредитную историю

Владеть информацией по КИ необходимо каждому, кто рассчитывает на получение средств в соответствующих структурах. Тем более нет смысла впадать в отчаяние из-за отказа.

Решить проблемы, исправив данные в бюро, поможет «небольшое» кредитование, оформление карты. Вариант рисковый, но работает.

Самое главное, не забывать об основных принципах: своевременное закрытие, полное отсутствие задержек. Таким образом, происходит постепенное заполнение своего досье положительными данными с превращением должника в платежеспособного заёмщика.

Зачастую можно столкнуться с ситуацией, когда владелец КИ даже не в курсе того, что у него смогли образоваться проблемы в виде просрочек. Обычно это происходит:

- по вине сотрудников учреждения, которые вовремя не отметили поступление средств;

- влияние технического сбоя;

- ошибки в программе.

Определение истины зависит от наличия квитанций, подтверждающих факт оплаты.

Быстрый способ получить кредитную историю онлайн

На территории РФ действует более десятка Бюро кредитных историй и многие из них предоставляют свои услуги только онлайн. Получение отчета через интернет быстрее, потому что документ появится на электронной почте в течение нескольких минут.

Если вы не хотите тратить время на поиск БКИ, в котором находится ваш отчет, один из вариантов, где можно оперативно заказать справку о кредитной истории – сервис БКИ24.

Алгоритм действий для получения нужных сведений:

- переход на сайт https://www.bki24.info/;

- нажатие на кнопку получения отчета;

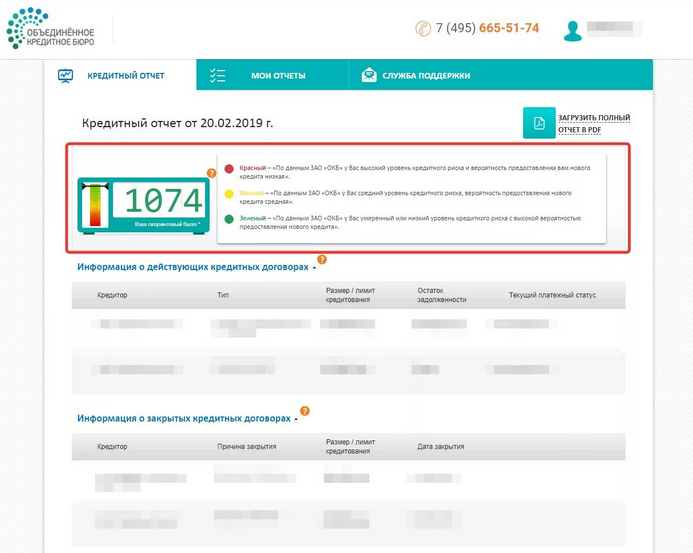

Отчет будет сформирован и направлен на почту в течение нескольких минут. Одновременно с финансовым досье заявитель получает свой скоринг-балл. Это показатель, который указывает на шансы получения кредита на выгодных условиях. Чем он выше, тем больше вероятность одобрения.

Возможные причины

Особенности допущенной ошибки в кредитной истории и то, как исправить её, частично зависят от причин. Возможны следующие:

- Некорректные действия сотрудников банков. Неточности возникают при формировании информации о клиенте или передаче её в банк. Даже маленькая опечатка в виде пропущенной буквы или цифры повлияет на кредитную историю.

- Невыполнение должностными лицами обязанностей. Пример: принимавший платёж кассир не провёл выплату, и она не отразилась в договоре, спровоцировав просрочку.

- Ошибочные действия работников БКИ. Они могли неправильно растолковать полученную информацию или просто не принять её, не обновив вовремя КИ в соответствующем бюро. Тогда сведения будут неактуальными и неверными.

- Технические сбои: выход из строя оборудования, отключение электроэнергии, поломки операционной системы. Если в такие моменты финансовой организацией вносились или передавались в бюро сведения о клиенте, то они могли исказиться или не дойти до получателей.

- Мошенничество – взятые третьими лицами займы по документам субъекта кредитной истории.

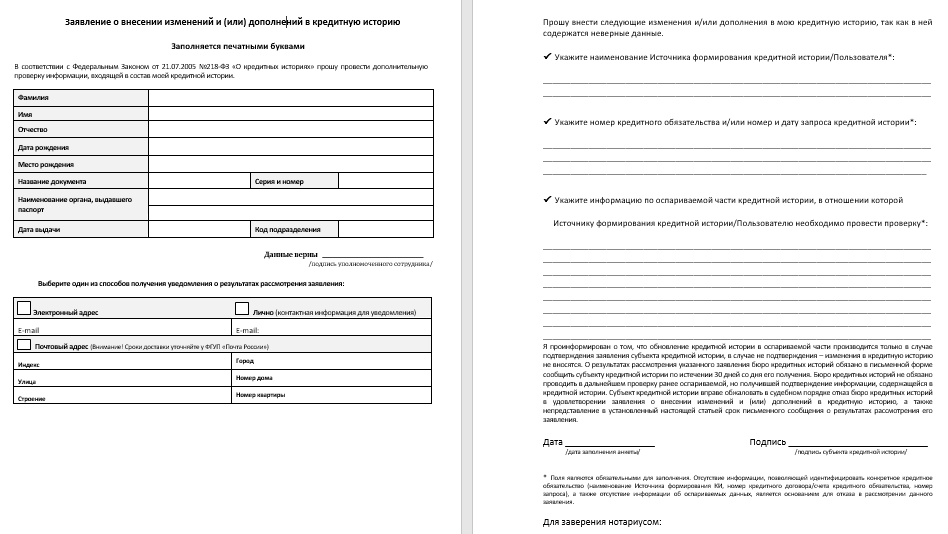

Как грамотно составить заявление

Подать грамотно заявление в бюро кредитных историй очень важно. Запрос об изменении ошибок в БКИ рассматривается активнее, если в нём есть важная уточняющая и доказывающая несоответствия информация

На сайте крупных бюро кредитных историй можно найти бланк или образец правильного заявления на последующие исправления, но допускается свободная форма. Запрос или делается в главном офисе, или высылается в телеграмме или письме.

Если вы не знаете, как писать заявление на исправление некорректной кредитной истории, то образец включает несколько частей:

- Контактные, паспортные и личные данные обращающегося лица.

- Указание вида данных, требующих корректировок: паспортных, личных или связанных непосредственно с кредитными или заёмными операциями.

- Перечисление конкретных найденных ошибок.

- Наименования банков или МФО, по договорам которых есть неточности. Указываются конкретные некорректные сведения или опечатки: якобы непогашенные кредиты, не соответствующие действительности просрочки, лишние или ошибочно продублированные кредиты.

- Контакты лица, используемые для сообщения ответа.

Заявление на внесение необходимых изменений в неверную кредитную историю должно быть подробным, грамотно написанным, изложенным понятно, чётко и официальным языком. Не переходите на личности, избегайте оскорблений.