Когда принят закон

Правки законодательства, связанные с введением нового налога, были осуществлены максимально быстро. Для этого в Налоговый кодекс специальным нормативным актом были внесены соответствующие изменения. Следует отметить, что они касаются как вопросов налогообложения, так и некоторых других законодательных аспектов.

Данным нормативным актом является Федеральный закон от 01. 04. 2020 года № 102-ФЗ. Он был 31 марта 2020 года принят Думой и в этот же день получил одобрение сенаторов в верхней палате Федерального Собрания.

Важно! Несмотря на спешку в принятии данного нормативного документа, обсуждения о введении налога на вклады среди законодателей проходили достаточно давно, равно как и сам механизм налогообложения. В этой связи назвать данное решение скоропалительным и продиктованным исключительно необходимостью сгладить последствия кризиса в полной мере нельзя

Налог на вклады: как было и как станет

Владельцев вкладов с 2021 года ждет налог на доходы от полученных процентов. Но платить его будут не все.

Налог на вклады – это не новое изобретение налогового законодательства. Он существовал и раньше. Статья 214.2 НК РФ говорит о том, что под налогообложение попадают доходы в части превышения процентов над величиной “Ключевая ставка + 5 %”. По вкладам в валюте облагаются доходы в части превышения процентов над 9 %.

Для налоговых резидентов ставка составляет 35 %, для нерезидентов – 30 %. Размер вклада и их количество не имеют значения. Можно хранить в банке 5 млн руб. под 5 % годовых и не платить никакого налога или иметь 10 депозитов в разных банках под 4 – 5 % и тоже не перечислять НДФЛ государству.

Пример расчета налога на доходы по действующему законодательству. Депозит в 500 000 руб. открыт в конце 2019 г. на 1 год под 12 % годовых. На тот момент ключевая ставка была равна 6 %. Расчет налога:

- Налоговая база = 500 000 * (12 % – 11 %)/100 = 5 000 руб.

- НДФЛ = 5 000 * 35 % = 1 750 руб.

Статья НК РФ в 2020 г. не имеет практического применения, потому что предложений по депозитам под ставку выше 11 % годовых у банков нет. Законодательные изменения с 2021 г. исправят эту ситуацию. Руководствоваться следует федеральным законом № 102-ФЗ, статья 2.

Заплатит или нет НДФЛ вкладчик со своих вкладов будет зависеть от превышения полученного суммарного дохода в виде процентов над необлагаемым процентным доходом. Ставка для резидентов и нерезидентов – 13 %.

Пример расчета налога на доходы с 1 января 2021 г. Депозит в 900 000 руб. открыт в 2021 г. на 1 год под 6,5 % годовых. Допустим, что ключевая ставка уменьшится до 5,5 %. Расчет налога:

- Необлагаемый доход = 1 000 000 * 5,5 % = 55 000 руб.

- Налоговая база = 900 000 * 6,5 % – 55 000 = 3 500 руб.

- НДФЛ = 3 500 * 13 % = 455 руб.

Размер ключевой ставки определяется на 1 января отчетного года. Так как изменения вступают в силу с 2021 года, то при налогообложении процентных доходов в этот год в расчетах будет участвовать ставка, которую примет Центробанк в начале 2021 года.

Допустим, что ставка не изменится в 2021 г. и составит 6 %, тогда необлагаемый доход – 60 000 руб. Все, что выше этой суммы будет облагаться НДФЛ. Если предположить, что Центробанк, например, увеличит ключевую ставку до 7 %, то необлагаемый доход станет равен 70 000 руб.

Под налогообложение попадают:

- Все виды вкладов (рублевых и валютных). В налоговую базу не войдут рублевые счета, по которым процентная ставка до 1 %, а также эскроу счета.

- Накопительные счета.

- Дебетовые карты с начислением процентов на остаток.

Примеры расчета налога на доходы с 2021 года

Пример 1.

Вклад открыт на 2 млн руб. в середине 2020 года на 1 год под 5 % годовых с выплатой процентов в конце срока. Закон вступает в действие с января 2021 года. Так как проценты выплачиваются через год после открытия, то полученный доход попадает под новые требования закона. Допустим, что ключевая ставка на 1.01.2021 осталась на уровне 6 %:

Расчет налога:

- Необлагаемый доход = 1 000 000 * 6 % = 60 000 руб.

- Начисленные проценты = 2 000 000 * 5 % = 100 000 руб.

- Налоговая база = 100 000 – 60 000 = 40 000 руб.

- НДФЛ = 40 000 * 13 % = 5 200 руб.

Пример 2.

Вклад открыт на 1 млн руб. в середине 2021 сроком на 1 год под 5 % годовых с выплатой процентов в конце срока. Ключевая ставка – 6 %.

Расчет налога:

- Необлагаемый доход = 1 000 000 * 6 % = 60 000 руб.

- Начисленные проценты = 1 000 000 * 5 % = 50 000 руб.

- Налог не начисляется, потому что полученный доход меньше необлагаемого минимума.

Пример 3.

Вклад открыт на 2 млн руб. в августе 2020 года сроком на 1 год под 5 % годовых с ежемесячной выплатой процентов. Закон вступает в действие с января 2021 года. Так как проценты выплачиваются каждый месяц, то часть дохода попадает на 2021 г. Ключевая ставка – 6 %.

Расчет налога:

- Необлагаемый доход = 1 000 000 * 6 % = 60 000 руб.

- Начисленные проценты в течение 2021 г. – 68 663,85 руб.

- Налоговая база = 68 663,85 – 60 000 = 8 663,85 руб.

- НДФЛ = 8 663,85 * 13 % = 1 126,3 руб.

Пример 4.

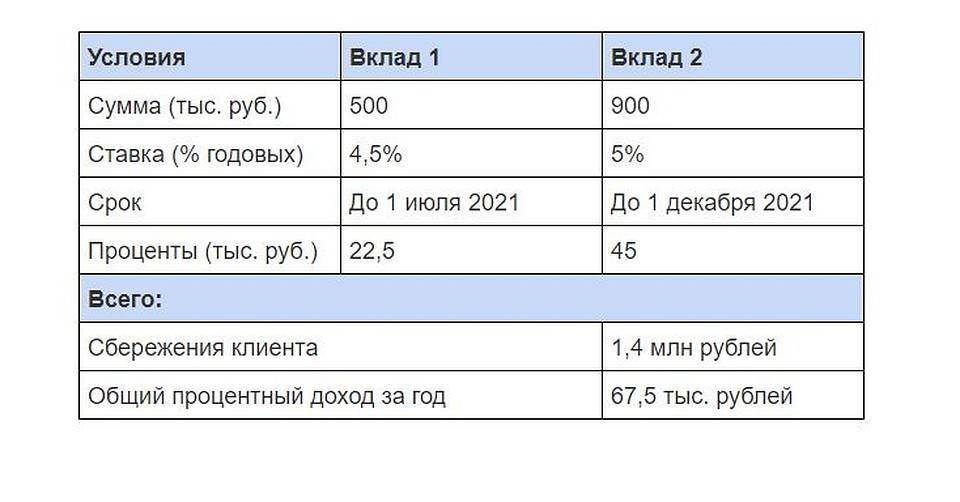

У вкладчика 3 вклада в разных банках. Каждый открыт на 1 год без капитализации, с выплатой процентов в конце срока. Ключевая ставка – 6 %.

| Параметры вклада | Вклад 1 | Вклад 2 | Вклад 3 |

|---|---|---|---|

| Сумма вклада, руб. | 500 000 | 400 000 | 1 000 000 |

| Процентная ставка, % | 4,5 | 5 | 4,5 |

| Процентный доход за год, руб. | 22 500 | 20 000 | 45 000 |

Расчет суммы налога по вкладу

Примеры расчета суммы налога на процентные доходы по вкладам физического лица в рублях и долларах за прошлые годы:

предположим, что вклад открыт резиденту сроком на 181 день (6 мес.) на сумму 10 000 долларов. Ставка налога на процентные доходы по вкладам для лиц, являющихся налоговыми резидентами РФ и получающих такие доходы, составляет 35%.

Вариант 1: начисление и выплата процентов происходит в конце срока по ставке 10% (простой процент).

Сумма начисленных процентов = (10 000*0,1*181)/365=495,89 доллара. По валютным вкладам, если процентная ставка по вкладу превышает 9% годовых, взимается налог. Поэтому сумма дохода, не подлежащая налогообложению, = (10 000*0,09*18)/365=446,30 доллара. Сумма процентного дохода, подлежащего налогообложению, = 495,89-446,30 = 49,59 доллара. Сумма удержанного налога = 49,59*35%=17,36 доллара. Сумма к выдаче = 10 000+495,89-17,36=10 478,53 доллара.

Вариант 2: начисление и выплата процентов проходит с ежемесячной капитализацией по ставке 10%.

Сумма начисленных процентов = (10 000*(1+0,10*30/365)6)-10 000=503.40 доллара. Сумма дохода, не подлежащая налогообложению, = (10 000*(1+0,09*30/365)6)-10 000= 452,12 доллара. Сумма процентного дохода, подлежащего налогообложению = 503,40-452,12=51,27 доллара. Сумма удержанного налога = 51,27*35%=17,94 доллара. Сумма к выдаче = 10 000+503,40-17,94=10 485,45 доллара.

На сайтах многих банков есть калькулятор доходности вкладов, где можно без самостоятельных расчетов вычислить свой доход по вкладу за вычетом налогов.

А если у меня два вклада в разных банках?

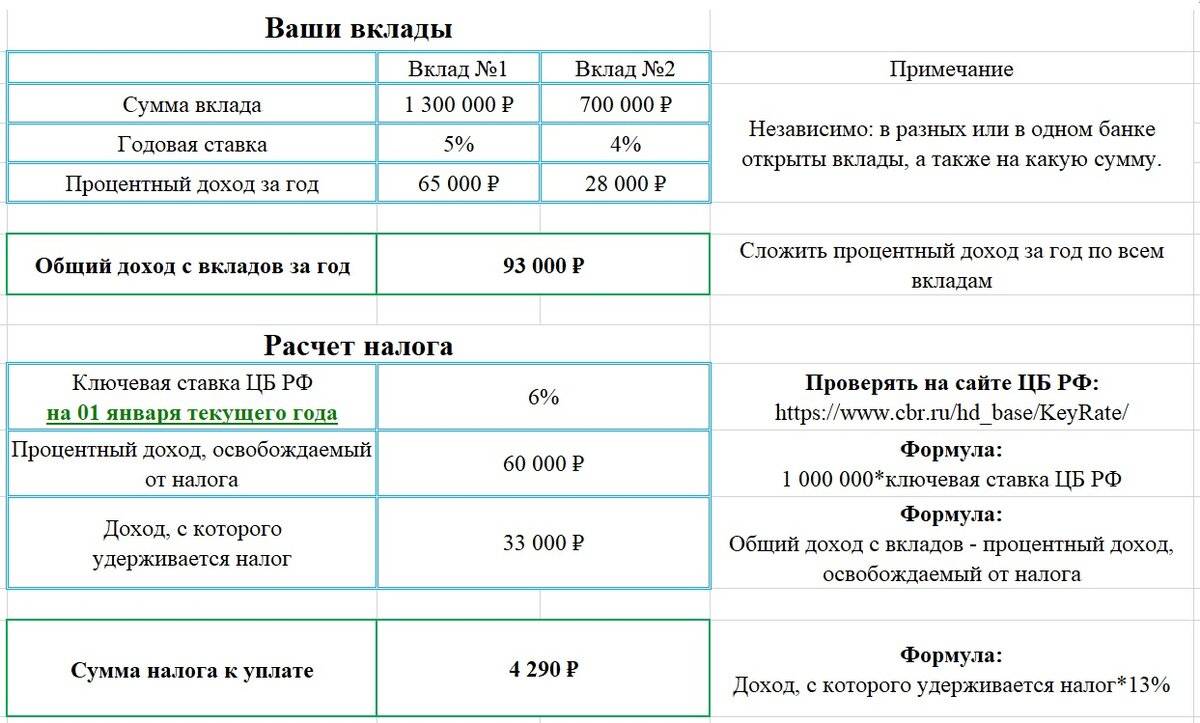

При расчёте налога доход, полученный со всех счетов, оформленных на одного человека, суммируется. К примеру, Мария открыла в январе 2021 года вклад в банке на сумму 700 000 рублей на шесть месяцев с выплатой процентов в конце срока действия вклада. Ставка по вкладу — 5,4% годовых. Проценты будут выплачены в июле 2021 года. Доход по вкладу составит 700 000 * 5,4% * 181/365 = 18 745 рублей. Ключевая ставка Банка России на 1 января 2021 года (то есть год получения процентного дохода) составляет 4,25% годовых, необлагаемый доход составит 42 500 рублей. Доход по этому вкладу у Марии ниже необлагаемого лимита.

В апреле 2021 года Мария открыла в другом банке ещё один вклад на 1,4 миллиона рублей на шесть месяцев по ставке 5,2% годовых с ежемесячной выплатой процентов. Доход по вкладу составит 1 400 000 * 5,2% * 181/365 = 36 101 рубль. Это тоже ниже необлагаемого лимита.

Однако общий доход по двум вкладам составит 54 846 рублей = 18 745 рублей + 36 101 рубль. И уже эта сумма не вписывается в лимит, поэтому Марии предстоит заплатить налог. Сколько он составит? Расчёт таков: доход 1 + доход 2 = 54 846 рублей — 42 500 рублей (необлагаемый доход) = 12 346 рублей * 13%. Получается, что Мария должна заплатить налог в размере 1605 рублей.

Не имеет значения количество открытых вкладов и счетов и на какую сумму

Важно, превышает ли общая сумма полученных процентов необлагаемый лимит.

Как рассчитать сумму налога?

Представим такую ситуацию: Денис открыл вклад в феврале 2021 года в рублях сроком на 365 дней на сумму 1,3 миллиона рублей. Ставка по вкладу — 5,1% годовых, проценты капитализируются и выплачиваются в конце срока действия вклада. Доход по вкладу за год составит 1 300 000 * 5,1% * 365/365 = 66 300 рублей. Проценты по вкладу Денис получит в конце срока вклада, то есть в феврале 2022 года. Если ключевая ставка Банка России на 1 января 2022 года (то есть год получения процентного дохода) будет 4,5%, то размер необлагаемого дохода составит 45 000 рублей.

Рассчитываем по формуле: (доход по вкладу — лимит необлагаемого процентного дохода) * 13% = налог на доход от вклада.

Таким образом, Денис должен будет уплатить налог в размере 2769 рублей, рассчитанный, как: (66 300 рублей — 45 000 рублей) * 13% = 2769 рублей.

Если вклад закрыт досрочно, нужно ли платить налог? Да, но только в том случае, если вы получили процентный доход. Если дохода нет, то и налог платить не нужно.

Когда надо платить?

Впервые уплатить этот налог за процентные доходы, полученные в 2021 году, придётся только в 2022 году (срок уплаты до 1 декабря 2022 года).

При расчёте суммы налога будут учитываться процентные доходы за тот год, в котором они были фактически получены.

Так что не всё так страшно, как кажется на первый взгляд

Последний год показал, как важно наличие подушки безопасности на случай непредвиденной ситуации. Размер налога не настолько значительный, чтобы прятать деньги под подушку, — это только обесценит накопленные средства

Вклад и сегодня остаётся консервативным способом хранения денег. Проценты позволяют получать небольшую, но стабильную и гарантированную прибыль. Например, в МТС Банке можно оформить по ставке до 5,8% годовых и с ежемесячной выплатой процентов.

Вклады или проценты от них подлежат налогообложению

Прослушав обращение Президента РФ, связанное с введением нового фискального сбора, многие граждане не поняли его суть, сделав для себя ошибочные выводы. Так, многие утверждают, что налог будет взиматься со всей суммы вклада.

Несомненно, данное утверждение выглядит абсурдно, поскольку в таком случае копить деньги в банках станет попросту невыгодно. Закон же устанавливает, что платить государству придется только с полученного от вклада дохода. То есть, попросту говоря, с суммы набежавших процентов.

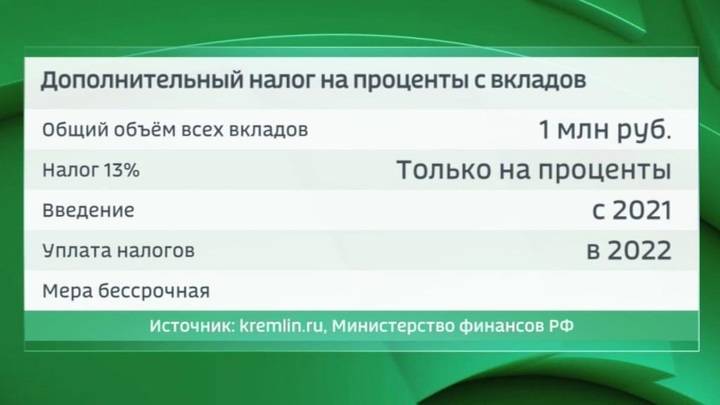

При этом следует отметить, что налог будет взиматься с вкладчиков, которые имеют на банковских счетах более 1 миллиона рублей. Кроме этого, налогообложение не будет распространяться на доходы вкладчиков при следующем:

- Низкопроцентные вклады. Установлено, что если за деньги, находящиеся на банковском вкладе начисляется доход менее 1%, то он не подлежит налогообложению в принципе.

- Эскроу-счета. Эскроу-счета используются, преимущественно, для внесения денежных средств в рамках долевого строительства.

- Курсовая разница. Этот аспект касается граждан, хранящих свои накопления в валютных вкладах. Так, из-за разницы курсов по причине ослабления рубля они могут рассчитывать на получение значительного дохода. Однако налогообложению будут подлежать только проценты по вкладу, поэтому на дополнительные деньги, полученные из-за разности курсов, налог не распространяется.

Кроме этого, тем гражданам, которые имеют сбережения в банках в валюте, следует понимать, что при определении налогооблагаемой базы их доходы будут оцениваться в рублях по курсу на момент окончания срока действия депозита.

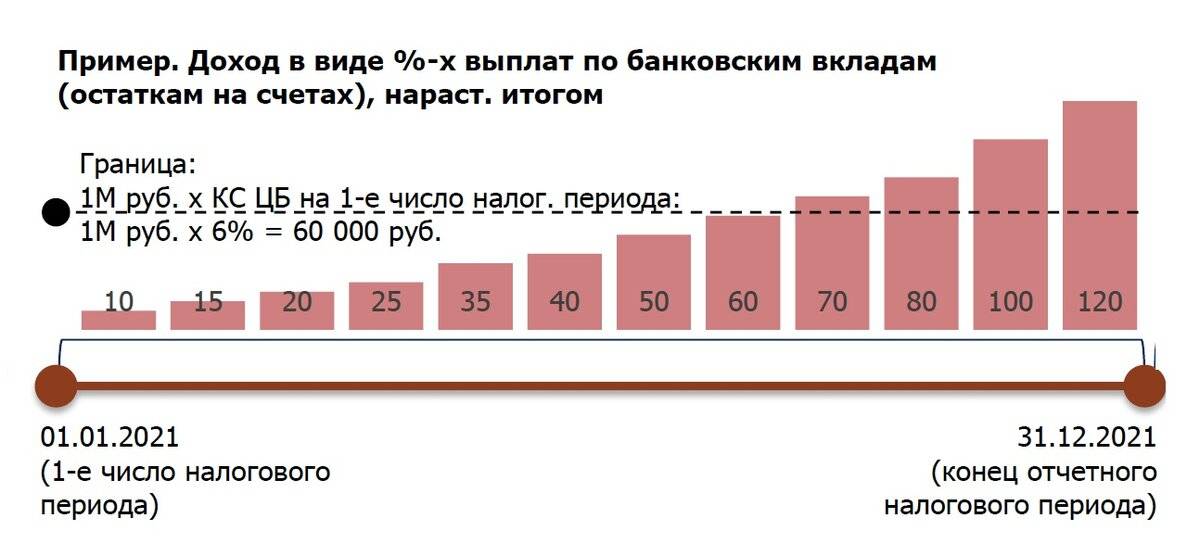

Также в законе предусмотрен так называемый «необлагаемый процентный доход». Под ним следует понимать определенную денежную сумму по процентам с депозита, превышающего 1 миллион рублей, с которой взиматься налог не будет. Размер необлагаемого дохода непосредственно привязан к ключевой ставке Банка России. Он представляет собой средний доход по вкладу в банке с сумму 1 млн. рублей.

Пример! На 1 января 2020 года размер ключевой ставки составлял 6,25%. Соответственно: 1000000*0,0625 = 62500.

Таким образом, если бы налог на вклады начал бы взиматься по доходам по депозитам, полученным в 2020 году (напомним, что новые правила начнут действовать только с 2021 года), то размер необлагаемого дохода составил бы 62500 рублей. С этой суммы или с меньшей налог взиматься не будет даже при условии, что сумма вкладов у гражданина превышает 1 миллион рублей.

Когда нужно платить налог?

Лимит необлагаемого дохода зависит от ключевой ставки Банка России. Его рассчитывают следующим образом: один миллион рублей умножают на ключевую ставку, действующую на 1 января того года, в котором человек получил доход. Например, размер ключевой ставки на 1 января 2021 года — 4,25%, в этом случае лимит составляет 42 500 рублей. Это значит, что, если вы в этом году заработали на счетах и вкладах такую или меньшую сумму, налог платить не придётся.

Это правило касается:

- граждан России или налоговых резидентов, которые в течение года проводят в стране не менее 183 календарных дней;

- налоговых нерезидентов — тех, кто получает процентные доходы в России.

Подоходный налог придётся заплатить, если сумма процентных доходов, полученных в 2021 году по счетам и вкладам, превысила 42 500 рублей.

Процентные доходы по вкладам в валюте облагаются налогом независимо от размера ставки. Сумма рассчитывается в рублях по курсу ЦБ на дату выплаты.

Новости по теме

08 мая 2020 Кредиты для бизнеса в Сбербанке: программы, требования к заёмщику, обеспечению и оформление

Если надоело сидеть в песочнице малого бизнеса, то пора брать кредит и расти. Как проходит кредитование бизнеса, какие бывают программы и каковы требования к бизнесу мы покажем на примере Сбербанка, потому что он самый крупный, обладает большим количеством программ и дополнительных сервисов для бизнеса.

07 мая 2020 Несвоевременные деньги. Как щедрость властей США погубит доллар

После того, как стало известно о 2,2 триллионах долларов, которые власти США раздали населению, в других странах (и в России в частности) многие пожелали таких же шагов от правительства. Конечно, помощь всегда приятна, а материальная помощь от правительства вообще бесценна. Вот только будет ли от этого хорошо экономике страны? Эксперты сомневаются.

06 мая 2020 Люблю подъём в начале мая. Как нефть отыгрывает падение.

В конце апреля американская нефть WTI стала стоить дешевле воды. Это падение потянуло за собой другие сорта: эталонный Brent и привязанную к ней российскую нефть марки Urals. Сейчас ситуация стабилизируется, и сорт Brent стал стоить больше 30 долларов впервые с 15 апреля.

Все новости банков

Вкладчики интересуются…

Мы привели расчёт на годовой депозит, но есть долгосрочные вклады на 2−3 года с уплатой процентов в конце срока. В законе этот нюанс не учтён, поэтому возникает двойная трактовка.

В законе есть недоговорённости. Фото: krasnyy.sulin.ru

«БКС Премьер» считает, что раз в законе нет никаких пояснений по дате открытия вклада, то налог будет взиматься с любого дохода, полученного после 1 января 2021 года. В качестве налогооблагаемой базы будет использоваться весь доход с вклада.

Пример расчёта налога с доходности от долгосрочного вклада

Например, Вклад 1 000 000 под 7% годовых открыт в 2018 году сроком на 3 года. В 2021 году он заканчивается, проценты начисляются на весь срок.

- Доходность вкладчика будет: 1 000 000 * 0,07 * 3 = 210 000

- Необлагаемый минимум на 2021 год мы не можем точно подсчитать, поскольку не знаем размер ключевой ставки. Предположим, что ЦБ снизит её до 5,5%. В итоге необлагаемая база будет 1 000 000 * 0,055 = 55 000.

- Считаем налогооблагаемую базу: 210 000 — 55 000 = 155 000.

- Считаем НДФЛ: 155 000 * 0,13 = 20 150.

Предполагаем, что вкладчик рассчитывал не на это, когда в 2018 открывал вклад.

Второй вариант расчёта приводит «Эксперт РА». По их мнению, налоговая может взять для расчёта те проценты, которые были начислены в периоды действия нового закона.

В любом случае ясности пока нет, и если не будет постановления от властей, то налоговая будет принимать решение самостоятельно.

Облагается ли налогом прибыль с депозитов физических лиц

О существовании налога на вклады физических лиц многие вкладчики даже не догадываются, а если и знают, то воспринимают его буквально, так, как звучит. Однако в НК РФ содержатся совсем другие формулировки. Чтобы понять, каково налогообложение вкладов физических лиц в 2020 году, необходимо внести ясность в понятия и определения, применяемые в НК РФ и в формулировках, используемых в быту и в информационных материалах, посвященных налогообложению депозитов частных лиц:

- вклад в банке;

- депозит;

- доход;

- прибыль.

1. Банковский вклад — денежная сумма, переданная частным лицом финансовой организации с целью получить прибыль в виде процентов. Банк, в свою очередь, выдает эти средства третьим лицам, гражданам или организациям, в качестве ссуд, также под проценты. Например, вклад произведен под 9,8% годовых. Кредит на сумму вклада выдан под 12,3%. Из них 9,8% получит вкладчик, а 2,5% останется банку в виде прибыли (12,3%-9,8%).

2. Депозит — также банковский вклад, но в более широком понимании. Это:

- денежный вклад в различной валюте;

- ценные бумаги (акции, облигации, сертификаты и т.д.);

- драгоценные металлы: платина, золото, серебро, а также монеты.

Такое уточнение необходимо в связи с тем, что по депозитам в драгоценных металлах другая система расчета налоговых платежей.

3. Доход — это совокупность средств, полученных юридическим или частным лицом в результате какой-либо деятельности за определенный промежуток времени. В мировой практике доход чаще всего облагается налогом всего в трех случаях:

- заработная плата — подоходный налог;

- наследство;

- продажа недвижимости (дом, дача, квартира и т.д.).

4. Прибыль — это разница между доходом и затратами на его получение. Если имеем превышение затрат над доходами, то получаем убытки. В случае со вкладами, прибыль составляют проценты с рублевых или валютных депозитов.

Исходя из приведенных определений, можно утверждать, что понятия «налог на вклад» и «налог на депозит» — — всего лишь налог на проценты по вкладам физических лиц, ведь они, по своей сути, и есть прибыль его держателя.

Ответы на популярные вопросы

Открыт вклад в середине 2020 г. на 1 год с выплатой процентов ежемесячно/в конце срока. С каких процентов надо уплатить налог?

Ответ. Под налогообложение попадает только доход, полученный в 2021 году. Если проценты начислялись ежемесячно, то налог будет уплачен с тех, которые выплачены в 2021 г. Если проценты выплачены в конце срока, т. е. в 2021 г., весь доход свыше необлагаемого минимума подлежит налогообложению.

Как будут облагаться налогом долгосрочные вклады на 3 – 5 лет, открытые раньше 2021 года и с выплатой процентов в конце срока? На всю сумму начисленных процентов?

Пока однозначного ответа на этот вопрос у экспертов нет. Разъяснений от Минфина и ФНС не поступало. Если следовать букве закона, получается, что процентный доход по долгосрочным вкладам должен облагаться налогом, если он превысит минимум.

Если вклад открыт по ставке, меньше чем ключевая ставка Центробанка, но на большую сумму, будет ли налог?

Ключевая ставка участвует в расчете необлагаемого минимума. Депозит может быть открыт и на меньшую ставку. Если сумма вклада большая, то доход может быть выше минимального в 60 000 руб. Например, при вложении 2 млн руб. под 4 % годовых, доход составит 80 000 руб. Это больше необлагаемого минимума. Налог с разницы придется заплатить.

Стоит ли теперь открывать вклады с учетом нововведений?

Любые вложения денег, даже на депозиты, должны проводиться после расчетов. Их можно сделать на любом финансовом калькуляторе. Депозиты никогда не были доходным инструментом. Их цель – не заработать, а сохранить. Возможно, многих вкладчиков изменения в законе заставят пересмотреть свои инструменты для накопления в сторону фондового рынка.

Как будут облагаться налогом вклады с инвестиционным доходом?

По вкладу с инвестиционным доходом ситуация неоднозначная. С одной стороны, есть его депозитная часть, которая должна облагаться налогом в случае превышения минимума. С другой стороны, есть инвестиционная часть, которая может состоять из разных инструментов: ПИФов, ИСЖ, НСЖ и пр. Она не застрахована в АСВ, по сути представляет собой вложения в фондовый рынок и не должна попадать под налогообложение вкладов. Разъяснений Минфина или ФНС на этот счет пока не было.

Механизм и сроки оплаты

Новые изменения вступают в силу с 1.01.2021. Процентный доход, который вкладчик получит в 2020 г., не облагается налогом.

Механизм расчета и уплаты налога:

- До 1 февраля года, следующего за отчетным, банки должны подать сведения в налоговые органы о выплаченном процентном доходе по каждому вкладчику. Например, по процентам, полученным в 2021 году, данные в налоговую инспекцию поступят до 1 февраля 2022 г.

- Налоговая инспекция рассчитает налог на основании суммарного процентного дохода по каждому вкладчику и направит уведомление об уплате.

- До 1 декабря года, следующего за отчетным, налогоплательщик должен уплатить в бюджет начисленный налог на доходы. То есть первые платежи пойдут только в 2022 году.

Как было раньше?

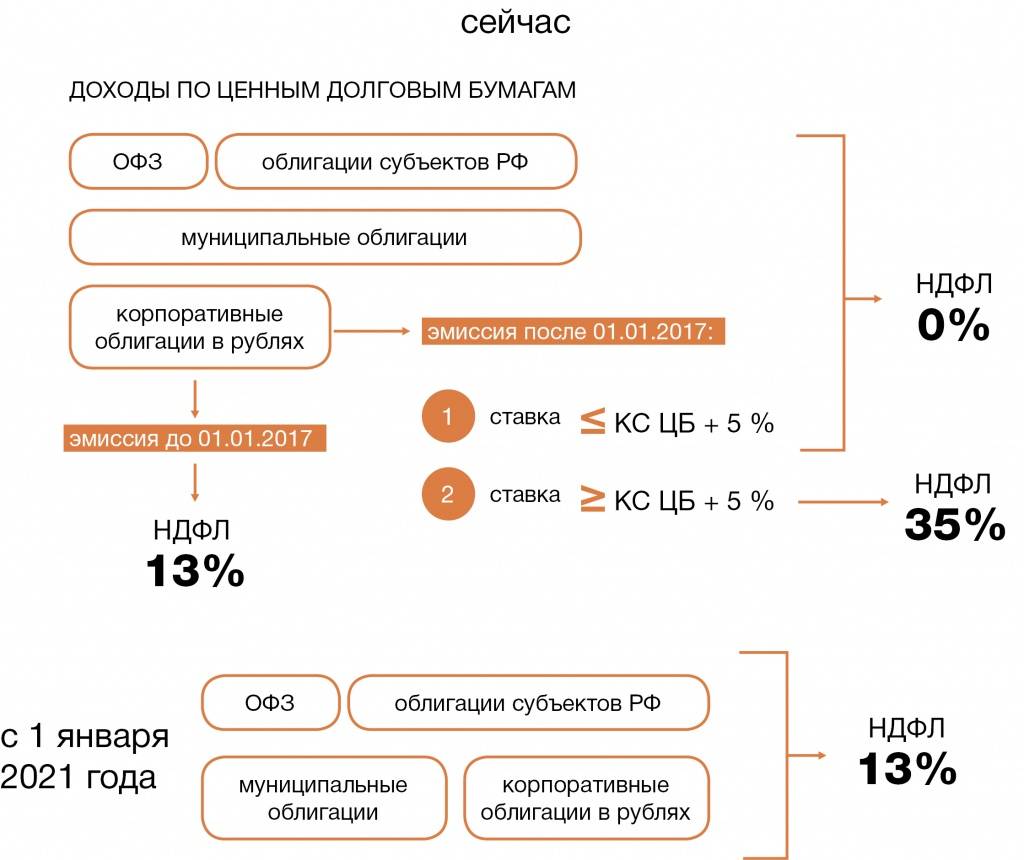

До принятия закона налог по депозитам нужно было платить, только если ставка по вкладу превышала ключевую ставку ЦБ плюс 5 процентных пунктов. То есть в нынешних реалиях (ключевая ставка ЦБ 4,5% на март 2021 года) налог взимался бы с вклада под 9,5% годовых и выше. С этого «превышения» резиденты должны были заплатить налог в размере 35%, нерезиденты — 30%. Однако таких процентов по банковским вкладам последние несколько лет нет, поэтому налог по депозитам мало кто уплачивал. Теперь же правила поменялись: 13% от дохода всё-таки придётся заплатить, если вы не уложились в установленный ЦБ лимит.

На какой процент депозита рассчитывается налоговый платеж

С какой суммы вклада платится налоговый платеж? Налог платится с процентов по вкладам. В качестве базы для налогообложения приняты:

- для вкладов в рублях — превышение ключевой ставки (с 2014 года она приравнена к ставке рефинансирования) на 5 пунктов, т.е. с процентов от вкладов, превышающих сумму ставки рефинансирования и дополнительно 5% необходимо платить налогового сбора;

- для вкладов в валюте — превышение минимального порога на 9%;

- для депозита в драгоценных металлах — вся сумма прибыли, т.е. все доходы по банковскому депозиту являются налогооблагаемой базой, а не только превышение ключевой ставки на определенную величину, как при денежных вкладах.

Ставка рефинансирования — динамичный финансовый инструмент регулирования экономики страны. Зависит от уровня инфляции. Определяет процентную ставку по кредитам Центрального Банка страны для государственных и коммерческих банков, функционирующих на территории государства.

Как видно из НК РФ, наличие или отсутствие налогового сбора с процентов от вкладов определяется:

- величиной годовой ставки по вкладу, установленной банком при заключении депозитного договора;

- размером ключевой ставки.

Не влияют на величину платежа и его наличие или отсутствие:

- Сумма вклада. Независимо от того, 100 руб. на счету или 10,0 млн., начисление налога проводится от суммы прибыли, полученной от превышения процентной ставки. Даже если в конечном счете окажется, что к уплате 1 коп., налог должен быть уплачен.

- Срок хранения денежных средств в банке — положены ли деньги на месяц или год — налоговый сбор будет взиматься, если к тому есть основания;

- Наличие в договоре пункта о его пролонгации;

- Многократные операции по депозитному счету, включающие как пополнение средств, так и их вывод;

- Капитализируются ли или нет доходы по вкладам.